English

English Lietuvių

Lietuvių Русский

Русский Eesti

EestiFOMC жиналысының қорытындысы: 2025 жылғы наурыз

2025 жылғы 19 наурыздағы негізгі тұжырымдар

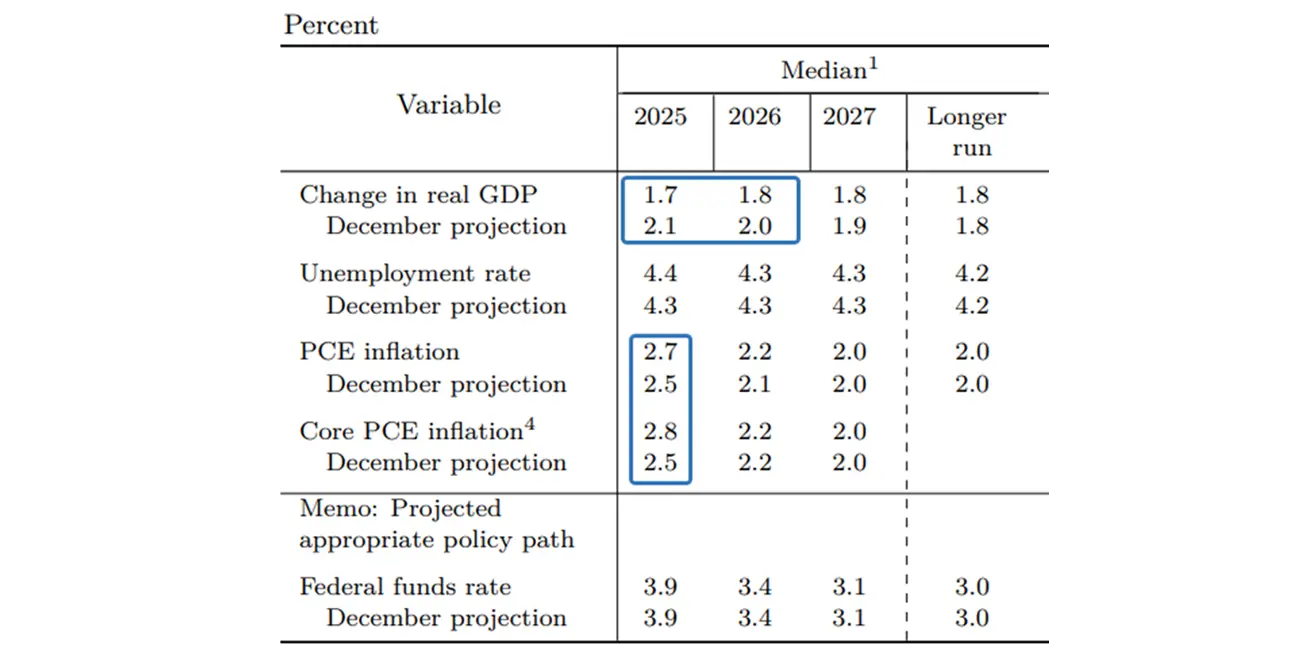

Кеше жылдағы екінші FOMC отырысы өтті, онда пайыздық мөлшерлеме 4,25–4,50% деңгейінде өзгеріссіз қалдырылды және сандық қатаңдату (QT) қарқынын баяулату жоспары жарияланды. Комитет алдағы екі жылға арналған ЖІӨ болжамдарын айтарлықтай төмендетті: 2025 жылы өсім 1,7%, 2026 жылы 1,8% болады деп күтуде. 2025 жылға арналған инфляция болжамдары да жоғары қарай қайта қаралды: PCE индексі бойынша 2,7%, негізгі PCE индексі бойынша 2,8%. Ұзақ мерзімді болжамдар іс жүзінде өзгеріссіз қалды. 2025 жылға арналған федералдық қорлардың тиімді мөлшерлемесі (EFFR) болжамы 3,9% деңгейінде сақталды, бұл жыл соңына дейін екі рет 0,25% төмендетуді білдіреді.

Пауэллдің баспасөз конференциясынан негізгі ойлар:

- "Инфляцияның қаншалықты бөлігі тарифтерге, қаншалықты басқа факторларға байланысты екенін нақты бағалау қиын. Инфляция өсе бастады, бұл ішінара тарифтердің әсерінен, әрі оның төмендеуіне қол жеткізу біраз уақыт алуы мүмкін."

- "Үй шаруашылықтары мен бизнеске жүргізілген сауалнамалар белгісіздіктің айтарлықтай өскенін және болашаққа қатысты алаңдаушылықтың артқанын көрсетеді."

- "Біз жұмыс орындарының құрылуы тұрақты деп есептейміз, бұл еңбек нарығының теңгерімді екенін және экономиканың орнықты екенін білдіреді."

- "Біздің ақша-кредит саясаты ұстанымымыз одан әрі айқындыққа мүмкіндік береді. Инфляциялық қысым өздігінен әлсіреуі мүмкін."

- "Рецессия ықтималдығы артты, бірақ ол әлі де төмен деңгейде."

- "Біз балансты қысқарту қарқынын баяулаттық, бірақ қажетті деңгейге әлі жеткен жоқпыз және оған біртіндеп жақындаймыз."

Түсіндірме

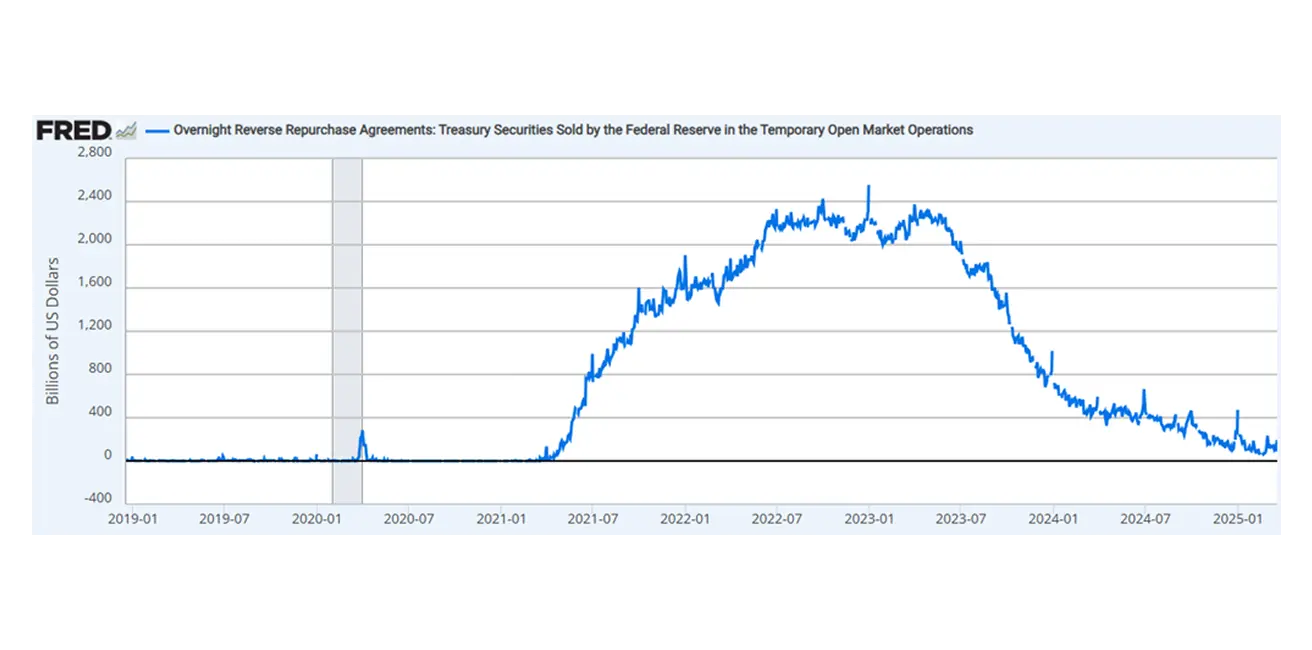

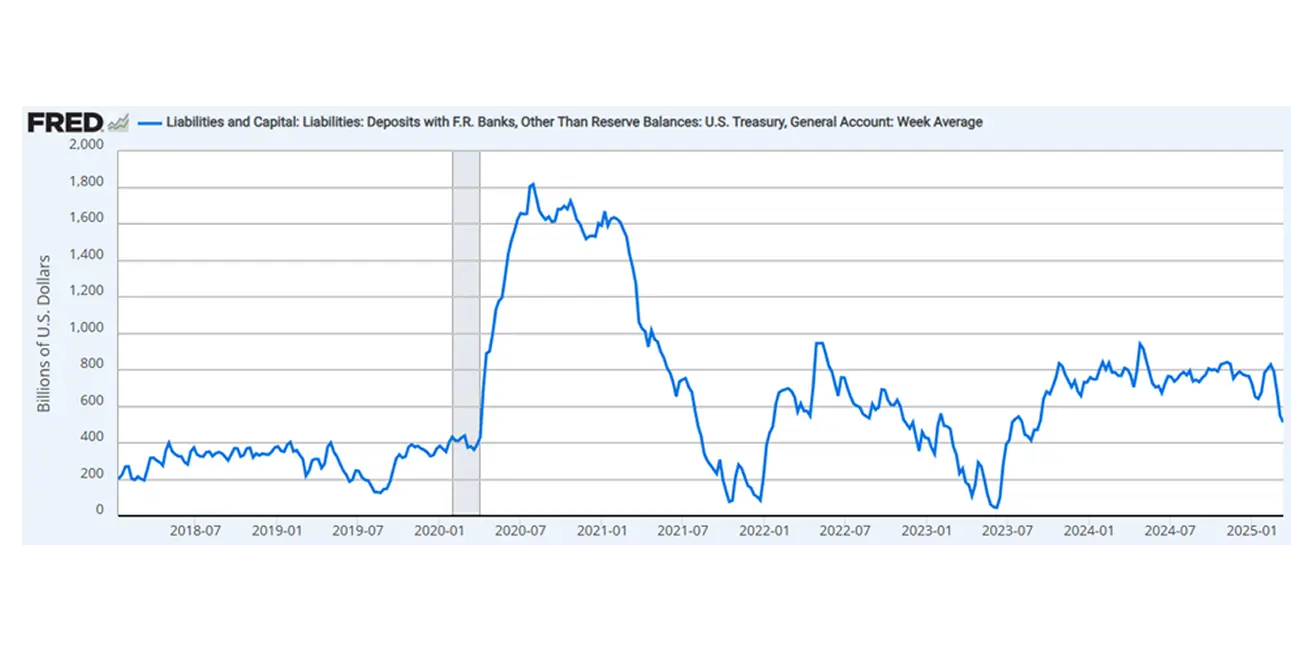

Бүгінгі экономикалық талдауында Федералдық резерв күрделі деректерге—еңбек нарығы мен инфляция көрсеткіштеріне—басымдық берді, ал жұмсақ деректерге, мысалы, күтулерге, азырақ мән берді. ФРС үй шаруашылықтарының көңіл-күйінің нашарлағанын мойындағанымен, бұл алаңдаушылықтарды уақытша құбылыс деп санайды. Пауэлл белгісіздіктің өскенін атап өтсе де, еңбек нарығының орнықтылығын және экономиканың жалпы беріктігін ерекше атап өтті. Алайда, "күшті" экономика мен ФРС болжамдарындағы жоғары инфляцияға қарамастан, орталық банк биыл екі рет мөлшерлемені төмендетуді күтуде. Бұл тәуекелдерді қабылдауда айтарлықтай өзгеріс бар екенін көрсетеді—экономикалық құлдырау қаупіне көбірек мән берілуде, инфляциядан гөрі. FOMC мәлімдемесінен қаржылық тұрақтылық пен инфляция тәуекелдеріне теңгерімді көзқарасты білдіретін негізгі тіркес алынып тасталды. Сонымен қатар, ФРС Қазынашылық облигацияларын ай сайынғы өтеу лимитін $25 млрд-тан $5 млрд-қа дейін төмендетті, ал агенттік және ипотекалық бағалы қағаздар үшін лимит $35 млрд деңгейінде қалды. Осылайша, балансты қысқарту қарқыны қатаңдату басталғалы айына $90 млрд-тан $40 млрд-қа дейін баяулады. Пауэлл QT қарқынының баяулауында жасырын мақсат жоқ екенін атап өтті, сондай-ақ Қазынашылықтың жалпы шоты (TGA) азайып жатқанын айтты (төмендегі диаграмманы қараңыз). QT-ны баяулату болашақ өтімділік тәуекелдерімен байланысты. Біріншіден, АҚШ-тың соңғы бюджет есебі 2025 қаржы жылы басталғалы рекордтық $1,146 трлн тапшылықты көрсетті. Қазіргі TGA балансы $512 млрд, бұл бюджет тапшылығын жабуға жеткіліксіз. Осы жағдайда, егер Трамп өзінің негізгі сайлау уәдесі ретінде ұсынған салықтық жеңілдіктерді жүзеге асырса, мемлекеттік кірістер одан әрі азаюы мүмкін. Әрине, бюджет тапшылығының ұлғаюы мемлекеттік қарызды көбейту арқылы қаржыландырылады. 2023–2024 жылдардағы жоғары қарыз алу қарқыны кезінде АҚШ Қазынашылық облигацияларына сұраныстың жетіспеушілігі кері РЕПО операциялары арқылы өтелген еді, алайда олардың көлемі негізінен жойылды (2,3 трлн доллардан $193 млрд-қа дейін төмендеді; төмендегі диаграмманы қараңыз). Сонымен қатар, жаңа әкімшіліктің агрессивті сауда саясатына байланысты шетелдік инвесторлар АҚШ мемлекеттік қарызына инвестиция салудан бас тартуы мүмкін. Жоғары ұсыныс пен жеткіліксіз сұраныстың үйлесуі нәтижесінде мемлекеттік қарызды ФРС балансы арқылы монетизациялау орын алуы мүмкін—яғни QT-дан QE-ге көшу.

Негізгі қорытындылар

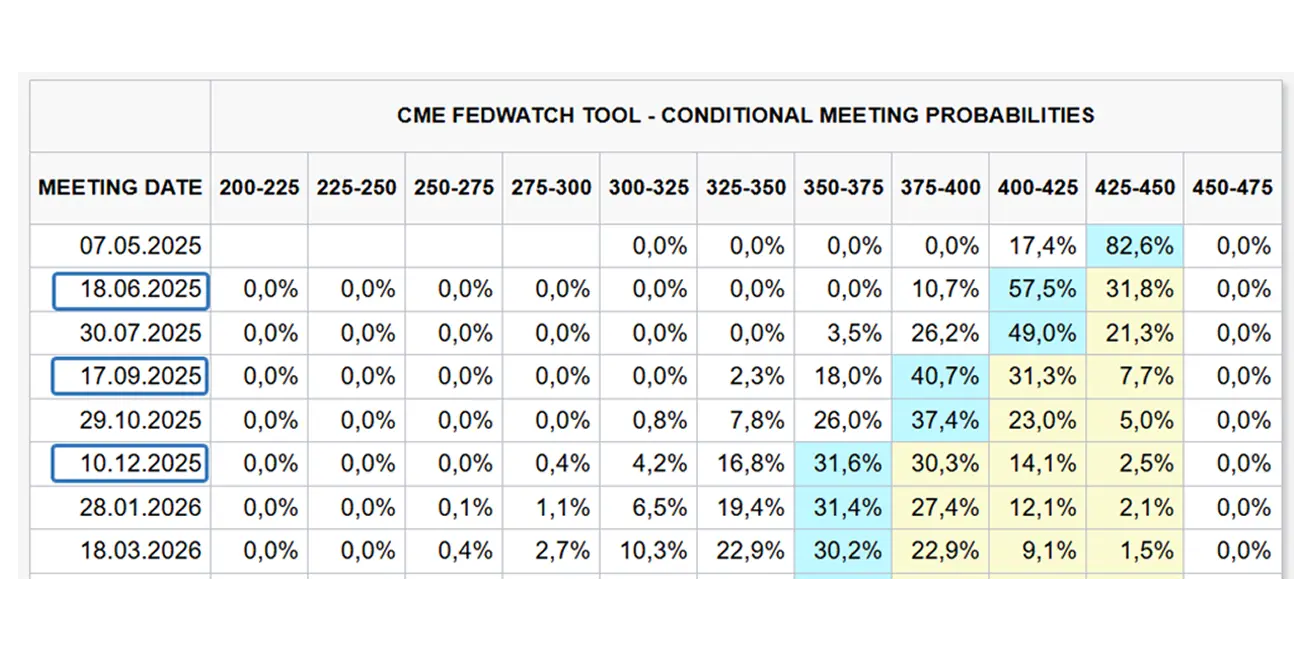

Пауэллдің мәлімдемелері мен FOMC болжамдарын қорытындылай келе, ФРС инфляцияның аздап өсуіне байланысты мөлшерлемені көтермейтіні анық. Қаржылық тұрақтылыққа басымдық беру орталық банктің жылдың екінші жартысында ақша-кредит саясатын жұмсартуға дайын екенін көрсетеді. Нарықтар ФРС-тан белсендірек әрекет күтуде—биыл үш рет мөлшерлемені төмендетіп, мақсатты диапазонды 3,50–3,75% деңгейіне дейін түсіру.

Кері РЕПО операциялары:

АҚШ Қазынашылықтың жалпы шоты (TGA):

FOMC отырыстарын неге бақылау маңызды

Федералдық резервтің шешімдері әлемдік капитал құнына тікелей әсер етеді. Акция мен облигация бағалары, АҚШ долларының айырбас бағамы, инвестициялық кірістілік пен тәуекелге деген тәбет осы шешімдерге тәуелді. Тіпті мөлшерлеме өзгермеген жағдайда да, ФРС-тың риторикасы нарықтарға ұзақ уақыт бойы бағыт береді, қатаң саясат, үзіліс немесе болашақта жұмсарту мүмкіндігін білдіреді.