English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша1.–5. juuli: Majandusülevaade

Põhilised turuinsightsid

Raisoni iganädalane majandusülevaade. Juuli esimesel nädalal tõime kokku olulisemad makromajanduslikud näitajad, sealhulgas inflatsioonitempod, SKP ja tööturu statistika.

Makromajanduslik statistika

INFLATSIOON

- Tarbijahinnaindeksi (CPI) baasnäitaja (aastas, aprill): 3,4%

- Tarbijahinnaindeks (CPI, aastane, aprill): 3,3%

FÖDERAALRESERVI INFLATSIOONIEESMÄRK

- Põhitarbimiskulutuste indeksi (PCE) põhitarbimishinnaindeks (aastas, aprill): 2,6% (eelmine: 2,8%)

- Tarbimiskulutuste hinnaindeks (aastas, märts): 2,6% (eelmine: 2,7%)

INFLATSIOONIOOTUSED

- 12 kuu inflatsiooniootus (juuni): 3,0%, eelmine: 3,3%

- 3 aasta inflatsiooniootus (juuni): 2,9% (eelmine: 2,8%)

- 5 aasta inflatsiooniootus (juuni): 2,8% (eelmine: 3,0%)

SKP (kv/k, I kvartal, kolmas hinnang): 1,4% (teine: 1,3%)

SKP deflaator (kv/k, I kvartal): 3,1% (eelmine: 1,7%)

Äritegevuse indeks (PMI)

- Teenindussektor (juuni): 55,3 (eelmine: 51,8)

- Tööstussektor (S&P Global Composite, juuni): 54,8 (eelmine: 54,5)

TÖÖTURG

- Töötuse määr (aprill): 4,1% (eelmine: 4,0%)

- Mittepõllumajandusliku erasektori hõivatute arvu muutus (aprill): 136 000 (eelmine: 193 000)

- Keskmine tunnipalk (juuni, aastane): 3,9% (eelmine: 4,1%)

- Töötushüvitiste esmaste taotluste arv kokku: 238 000 (eelmine: 234 000)

TÖÖTUSE MÄÄR

Eelmise nädala statistika näitas tööturu aeglustumist. Töötuse määr USAs tõusis 4,1%-ni, mis on kolme aasta kõrgeim tase alates 2021. aasta novembrist. Graafik ka viitab tõusvale trendile. Kuna Föderaalreserv jätkab piiravat poliitikat, näib töötuse kasv jätkuvat.

Kasvav töötus viib tavaliselt tarbimise vähenemiseni, mis omakorda põhjustab SKP kokkutõmbumist (majanduslangus). Ajalooliselt on aktsiaturud sellistele trendidele reageerinud langusega. Kuid praegune palgadünaamika ning kasvav tööpuudus võivad keskpikas vaates tuua mõõdukat optimismi. Nagu Powell oma hiljutisel pressikonverentsil mainis, on see Föderaalreservile soodne märk rahapoliitika lõdvendamiseks.

RAHAPOLIITIKA

Eelmisel nädalal avaldas föderaalreservi avaturukomitee (FOMC) 11.–12. juuni 2024 koosoleku protokolli (3. juulil).

Majandusolukorra ülevaade

Tolleks hetkeks kättesaadavad andmed viitasid, et USA majandustegevus kasvas sel aastal stabiilselt. Tööturu tingimused olid jätkuvalt tugevad. Töökohtade kasv jätkus, töötuse määr tõusis veidi, ent püsis madalal. Tarbijahinna inflatsioon oli aasta varasemaga võrreldes märkimisväärselt madalam, kuid edasine areng inflatsiooni 2% sihtmärgini on viimastel kuudel olnud tagasihoidlik.

Reaalne SKP kasvas tagasihoidlikult esimeses kvartalis, kasvu pidurdasid oluliselt laovarude investeerimise ning netoeksportide negatiivsed mõjud, mis on tüüpiliselt volatiilsed komponendid. Vastupidi, erasektori sisene lõpptarbimine, mis hõlmab PCE-d ning püsivinvesteeringuid ja mis tihti peegeldab majanduse tegelikke protsesse paremini kui SKP, kasvas jätkuvalt tugevalt. Hiljutised tarbimisandmed näitasid, et SKP ja erasektori lõpptarbimine kasvasid ka teises kvartalis korralikus tempos.

Koosolekute vahelisel ajal langesid turuosaliste ootused föderaalse intressimäära osas lähikuudest kaugemale liikudes. Intressifutuuride optsioonid viitasid, et turuosalised pidasid tõenäolisemaks rahapoliitika lõdvendamist 2025. aasta alguseks kui veel aprilli FOMC kohtumise eel. Vastavalt rahapoliitilise trajektoori kergele langusele alanes ka USA riigivõlakirjade nominaalintress kõigis tähtaegades, eelkõige tänu reaaltootluste langusele.

MAJANDUSPROGNOOS

Majandus peaks järgmiste aastate jooksul hoidma kõrget ressursikasutusastet. Reaalne SKP kasv jääb umbes personali hinnangu kohaselt potentsiaalse tootetaseme juurde. Töötuse määr peaks aasta lõikes mõnevõrra alanema ning püsima seejärel 2026. aastani stabiilsena.

Tervik- ja baas-PCE inflatsioon peaks olema aasta lõpus madalam kui 2023 lõpus. Töötajate inflatsiooniprognoos, mis sisaldas mais avaldatud CPI andmete esmast mõju, jäi suuresti muutumatuks võrreldes eelmise koosolekuga.

Rahapoliitika üle arutledes märkisid osalejad, et tulnud andmed viitavad majanduskasvu jätkumisele, tugevale tööturule ning mõningasele edasisele progessile 2% inflatsioonieesmärgi suunas viimastel kuudel.

Rahapoliitika väljavaade arutelus rõhutasid osalejad, et inflatsiooni aeglustumine on sel aastal olnud aeglasem kui detsembris oodati. Seetõttu ei peeta laiapõhjaliseks intressilangetuseks sobivaks vaikimisi seni, kuni uued andmed kinnitavad, et inflatsioon liigub jätkusuutlikult 2% eesmärgi suunas.

Föderaalreservi iga-aastane pankade stressitest

Stressitesti tulemused näitasid, et suured pangad kannaksid sel korral suuremaid kahjusid kui eelmisel aastal, ent suudaksid rängas majanduslanguses endiselt jääda kapitalinõuetest kõrgemale tasemele.

(*raske majanduslangus pole regulaatori baasstsenaarium, vaid simuleeritud ekstreemolukordade katse).

Kokkuvõte

Kapitalinõuete tõstmine on üks FEDi rahapoliitilistest tööriistadest, mis mõjutab otseselt laenamist ja seeläbi ka ärikeskkonda. Hetkel ei leia Föderaalreserv vajadust krediidiregulatsiooni edasiseks karmistamiseks ega laenukäibe piiramiseks.

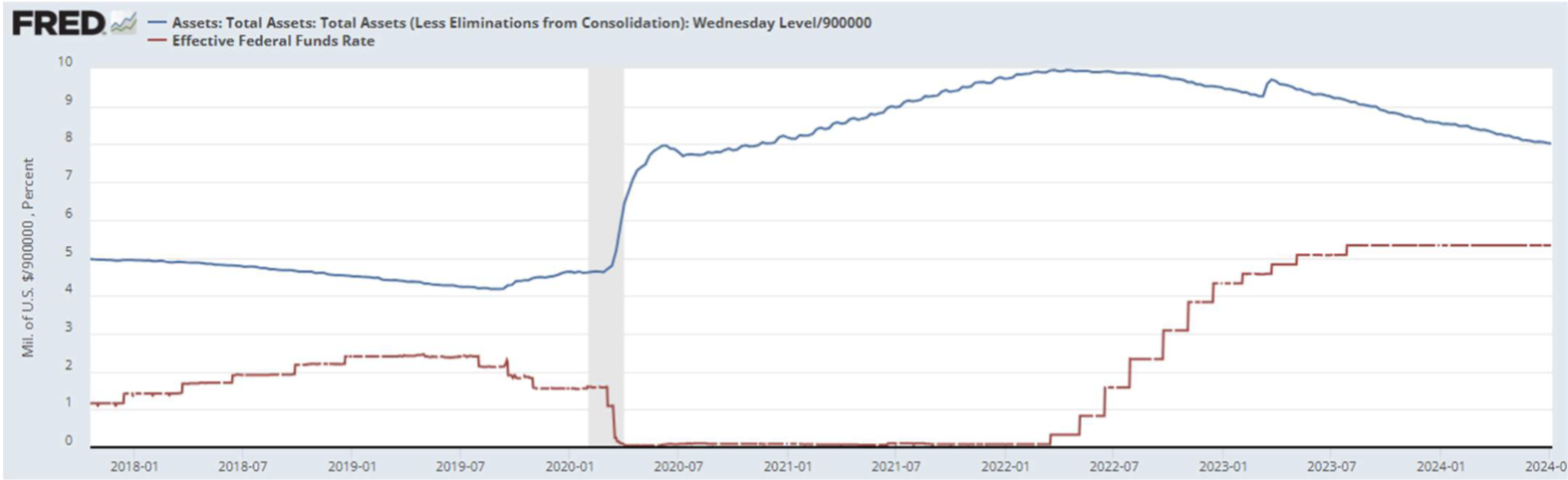

Föderaalfondide intressimäär (EFFR): 5,50% (punases).

Fed bilansimaht: tipust ($8,965 triljonit) -$1,744 triljonit ehk -19,45% (sinises).

Föderaalreservi esindajate sõnavõtud

Jäävad samaks – aasta lõpus üks intressilangetus. FEDi esimees Powell: "Hinnad näitavad taas aeglustumise märke," viidates viimasele core PCE raportile. "USA majandus on tugev, seega ei pea me otsustega kiirustama."

(*Powelli kommentaar anti enne tööturu andmete avaldamist).

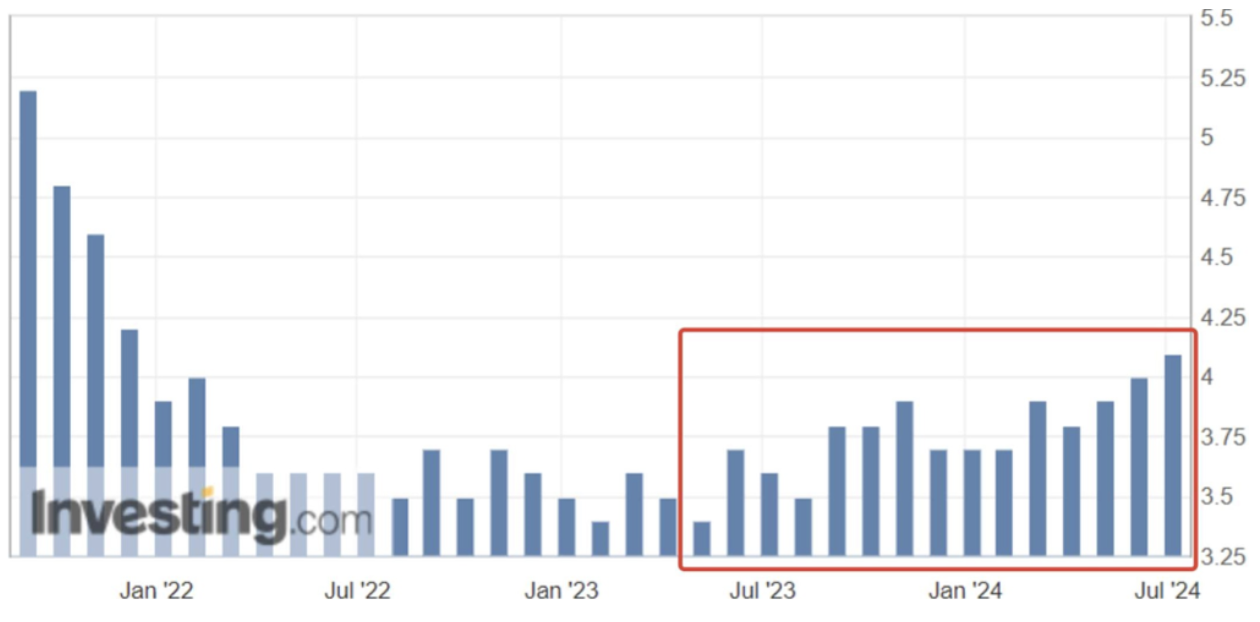

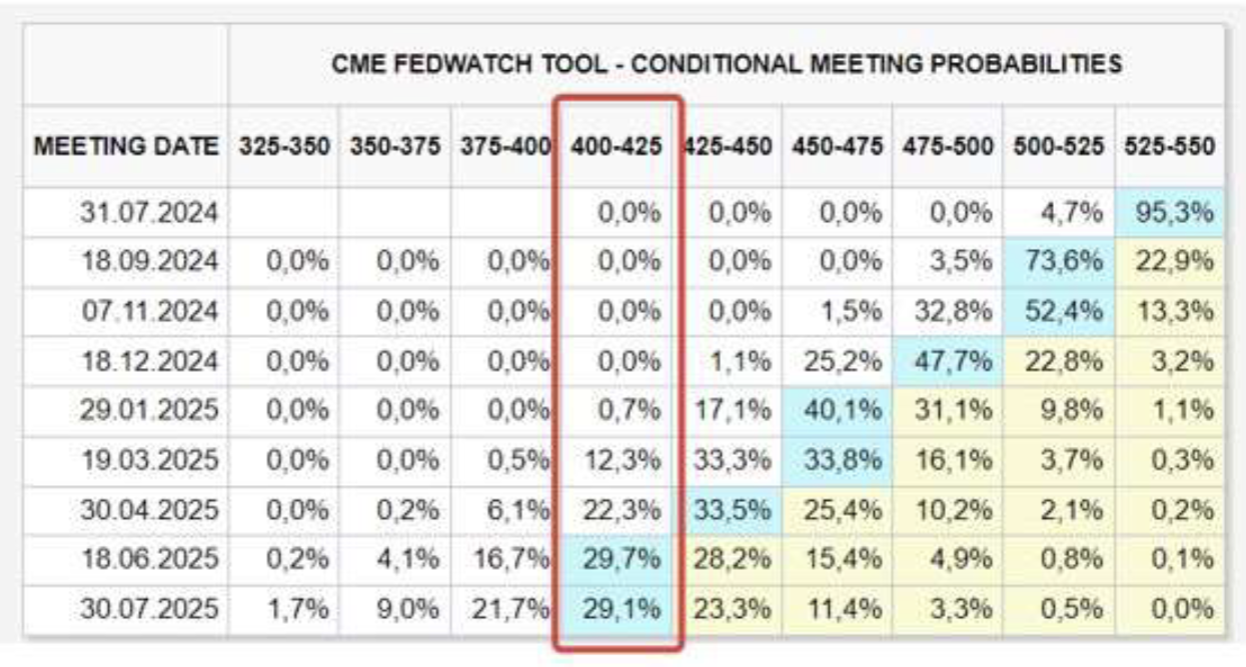

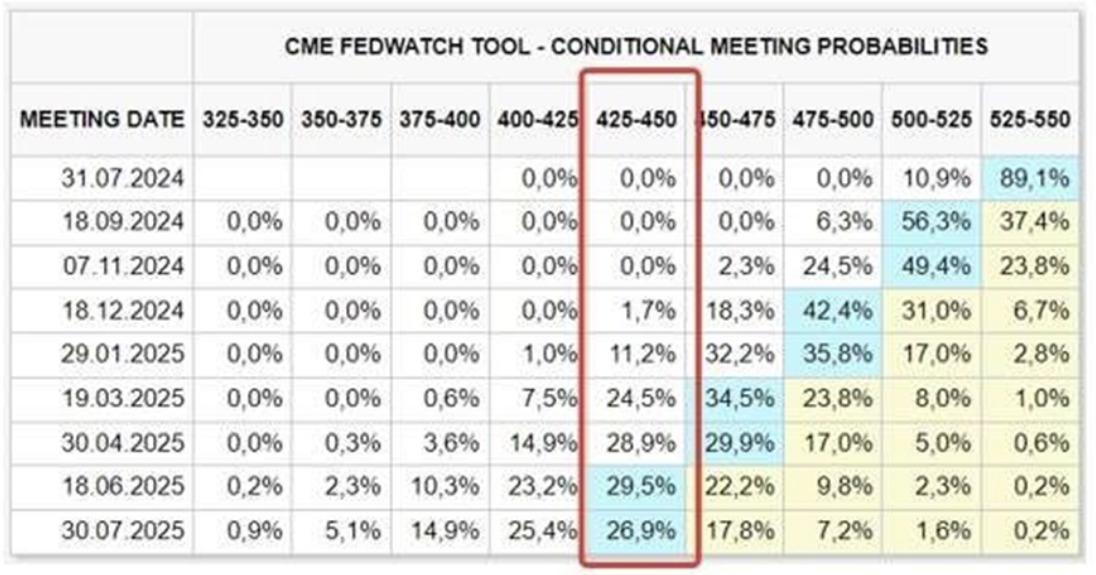

Turuintressi prognoos (FedWatch)

- Selle aasta detsembriks: muutumatu 4,75%-5,00% (oodata kaks langetust 2024. aasta lõpuks).

- Pikem vaade: (aasta võrra edasi) paranes – prognoos langeb 4,00-4,25% vahemikku.

Täna:

Nädal tagasi:

Rahapoliitika kokkuvõte

Regulaator pole andnud veel selgeid signaale rahapoliitika lõdvendamiseks. Fookus liigub juuli lõpus toimuvale FEDi kohtumisele. Samal ajal on statistika üsna mitmetine – tööturg jaheneb aeglaselt samas trendis. Äritegevuse indeksid (PMI) veel olulist majanduse aeglustumist ei näita. Küll on juhtivad näitajad neil tasemetel, mis ajalooliselt on seotud majanduslanguse algusega. Inflatsioon langeb, kuid uue tõusu risk on õhus.

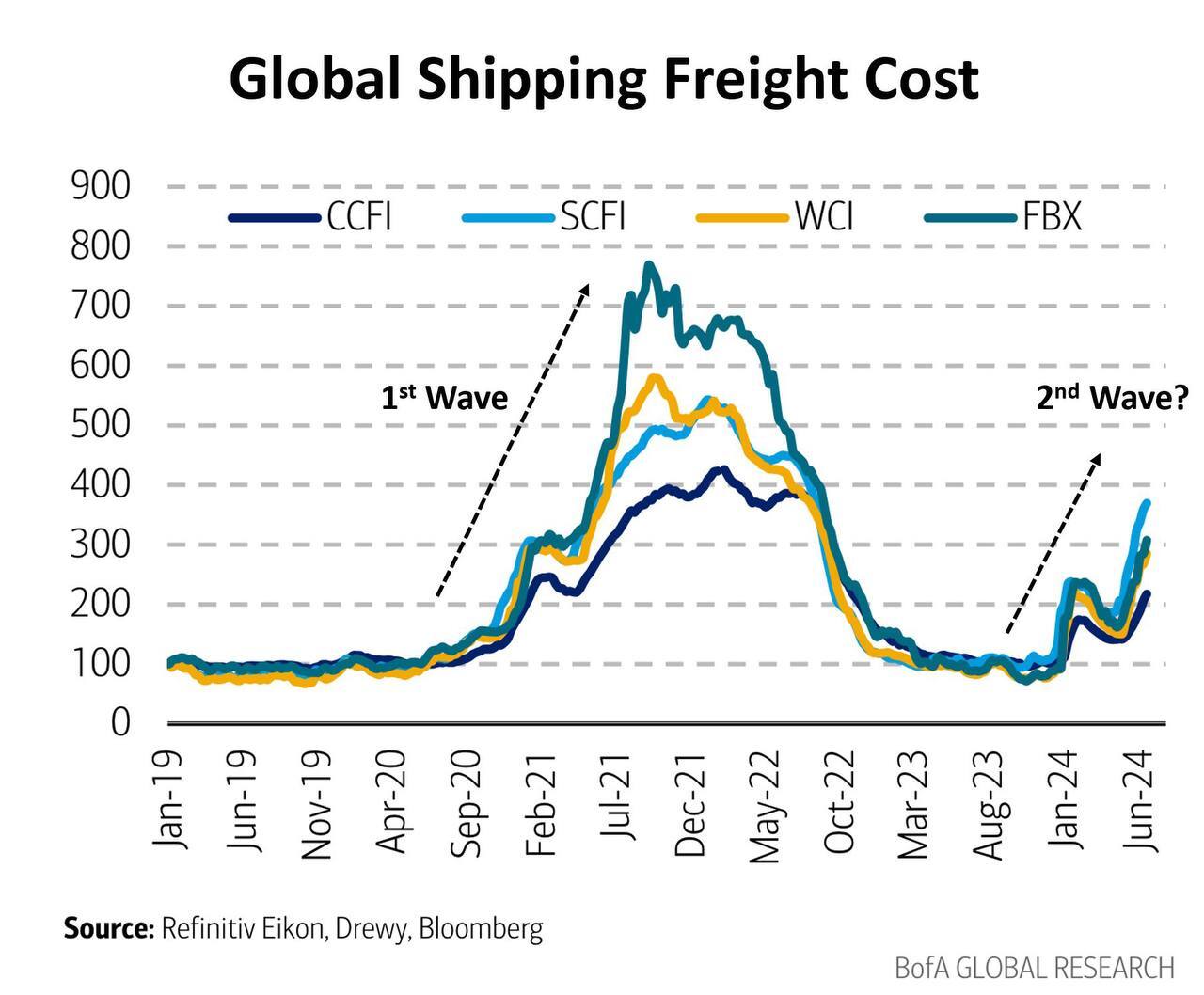

Üks inflatsiooninäitaja – meretranspordi hinnad.

Veokulud (vt allpool olev diagramm) on alates jaanuarist pidevalt tõusnud. Logistikakulude tõus mõjutab alati kõigi kaupade hindu.

Kui ka naftahinnad jätkavad tõusu (geopoliitilistel põhjustel), võib ka inflatsioon taas kerkida. Inflatsiooni kasv – isegi väike – piirava rahapoliitika keskkonnas mõjutab negatiivselt nii aktsia- kui võlakirjaturgu.

Naftafutuurid tõusid samal perioodil 20%.

AKTSIATURG

SP500

S&P 500 indeks püstitab vaatamata kõigele uusi tippusid. Kasv möödunud nädalal oli 1,86%, ning aprilli korrektsioonist alates +12,5%.

Võrdluseks: S&P 500 keskmine aastane tootlus aastatel 1970–2023 oli 8,9%.

Koguindeksit vaadates (kuuküünlad) on näha, et oktoobrist 2022 on S&P 500 kõrgete intressimäärade perioodil kasvanud sama kiiresti kui enneolematul COVID-19 stimuleerimisperioodil – siis kui turule paisati üle 4,5 triljoni dollari ja intressimäärad olid nullis. Kogu kasv on strukturaalselt suunatud suurtele tehnoloogiaettevõtetele.

Sel nädalal algab tulemuste hooaeg. Edasine aktsiaindeksite dünaamika sõltub "Võrratu Seitsme" kasuminumbrite tulemustest ja eriti juhtkonna kommentaaridest. Kui tulemused ja prognoosid jäävad positiivseks, tehakse uusi rekordeid. Tasub siiski arvestada, et ootus on juba aktsiahindadesse sisse arvestatud ning eelmiste aastate kasv tõenäoliselt igavesti ei kesta. Kui tulemused jäävad prognoosile alla, võib järgida korrektsioon. Praegu on investorite sentiment siiski positiivne.

Lühikesed positsioonid Nasdaq indeksis

Short interest on lühikeseks müüdud aktsiate osatähtsus võrreldes kõigi välja antud aktsiatega. Mida madalam see näitaja, seda optimistlikum on turu meeleolu.

Lühikeste positsioonide osakaal on jätkuvalt langenud ajalooliselt madalale. Praegu on tehnoloogiaindeksi aktsiatest lühikestes positsioonides vaid 8%, mis on kogu ajaloo madalaim tase. Ühelt poolt on see märk, et langusele eriti ei panustata; teisalt võivad ekstreemselt madalad tasemed viidata hoopis langussignaalile. Samas on käesolev aasta valimisaasta ning ajalooliselt liiguvad turud neil perioodidel pigem ülespoole.

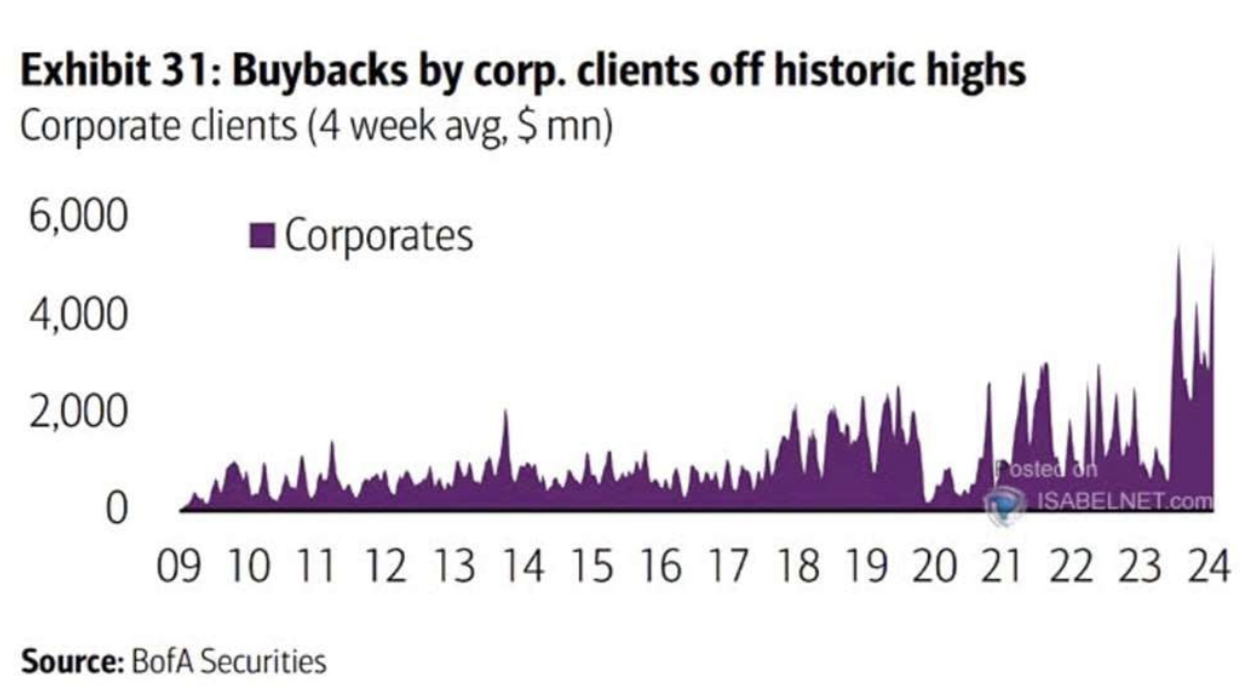

Juhtivad USA pangad tõstavad dividende ja algatavad tagasioste pärast edukat FEDi stressitesti

USA suurim pank JPMorgan kiitis heaks uue tagasiostuprogrammi kuni 30 miljardi dollari ulatuses; Morgan Stanley kinnitas avatud tagasiostuprogrammi kuni 20 miljardi dollarini.

DIVIDENDID

- JPMorgan Chase & Co. plaanib tõsta kvartaaldividendi $1,25 pealt $1,15 peale (kasv 8,7%).

- Morgan Stanley – kuni 92,5 senti asemel 85 senti (kasv 8,8%).

- Goldman Sachs Group – kuni $3 asemel $2,75 (kasv 9,1%).

- Citigroup – kuni 56 senti asemel 53 senti (kasv 5,7%).

- Bank of America Corp. – kuni 26 senti asemel 24 senti (kasv 8,3%).

- Wells Fargo & Co. – kuni 40 senti asemel 35 senti (kasv 14,3%).

PIKAAJALISED USA RIIGIVÕLAKIRJAD

Eelmisel nädalal tõusid pikaajalised USA riigivõlakirjad 1,18%, sulgedes nädala olulisel tugitasemest kõrgemal. See dünaamika peegeldab Powelli sõnavõttu, kus rõhutati jätkuvat inflatsiooni aeglustumist ja tööturu rahunemist.

USA DOLLAR

Dollaritest indeks testib tõusutrendi alumist piiri. Rahapoliitika kujundab USA valuuta üldist dünaamikat. Intressimäärade hoidmine toetab dollari tugevust.

BTC

Bitcoini hind langeb jätkuvalt seoses ebakindlusega Mt. Goxi krüptobörsi pankrotist mõjutatud investorite väljamaksete ees. Muret valmistab võimalus, et kümme aastat kompensatsiooni oodanud kreeditorid võivad saadud mündid kohe maha müüa, mis avaldab hinnale survet. 2014. aastal, kui platvorm häkiti, oli Bitcoini hind 600 dollarit; täna on see ligikaudu 57 000 dollarit.

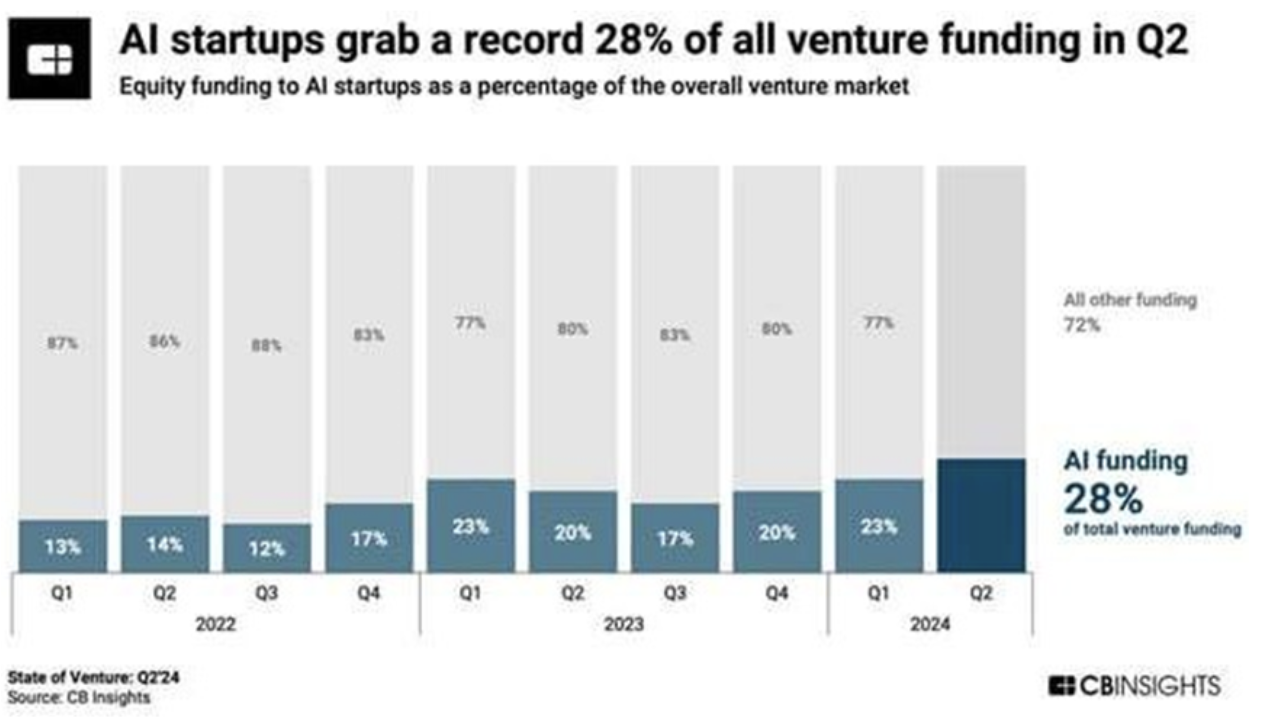

TEHISINTELLEKTI IDUETTEVÕTETE RAHASTAMINE

$65,7 miljardi dollari suurusest riskikapitalist 2. kvartalis 2024 läks 28% tehisteadvuse projektidele. AI ettevõtete jaoks on see rekordiline osakaal – kvartaliga $18,3 miljardit. AI-sektor meelitab endiselt aktiivselt investeerimisraha.

Soovid koos meiega osta erasektori tehnoloogiaettevõtete aktsiaid? Tutvu meie Wealth ja Growth paketiga, mis annab ligipääsu eksklusiivsetesse riskikapitalitehingutesse!

LIITUJAINVESTEERI

Vastutusest loobumine: „Kaubamärgi kasutamine on üksnes informatiivsel eesmärgil ega tähenda heakskiitu ega seotust. Samuti on käesolev teave üksnes informatiivne ning ei kujuta endast väärtpaberite ostu- või müügipakkumist ega müügikutsungit tellimiseks või soetamiseks.”