English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti1-5 шілде: Экономикалық шолу

Негізгі нарықтық көрсеткіштер

Raison ұсынған апталық экономикалық шолу. 1-5 шілде аралығындағы апталық экономикалық шолуымызда біз басты макроэкономикалық көрсеткіштерді, оның ішінде инфляция деңгейін, ЖІӨ және еңбек нарығы статистикасын жинадық.

Макроэкономикалық статистика

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (жж) (сәуір): 3.4%

- Тұтыну бағалары индексі (CPI) (жж) (сәуір): 3.3%

ФРЖ-НЫҢ ИНФЛЯЦИЯ БАҒЫТТАМАСЫ

- Негізгі жеке тұтыну шығындары индексі (жж) (сәуір): 2.6% (бұрынғы: 2.8%)

- Жеке тұтыну шығындары бағалары индексі (жж) (наурыз): 2.6%, (бұрынғы: 2.7%)

ИНФЛЯЦИЯ БОЛЖАМЫ

- 12 айлық күтілетін инфляция (маусым): 3.0%, бұрынғы: 3.3%

- 3 жылдық күтілетін инфляция (маусым): 2.9% (бұрынғы: 2.8%)

- 5 жылдық күтілетін инфляция (маусым): 2.8% (бұрынғы: 3.0%)

ЖІӨ (тоқсандық/тоқсан) (1-тоқсан) (үшінші бағалау): 1.4% (екінші: 1.3%)

ЖІӨ дефляторы (т/т) (1-тоқсан): 3.1% (бұрынғы: 1.7%)

Бизнесті белсенділік индексі (PMI)

- Қызмет көрсету секторы (маусым): 55.3 (бұрынғы: 51.8)

- Өнеркәсіп секторы (S&P Global Composite) (маусым): 54.8 (бұрынғы: 54.5)

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (сәуір): 4.1% (бұрынғы: 4.0%)

- Жеке ауыл шаруашылығынан тыс сектордағы еңбекпен қамтылғандар санының өзгерісі (сәуір): 136K, (бұрынғы: 193K)

- Орташа сағаттық жалақы (маусым, ж/ж): 3.9% (бұрынғы: 4.1%)

- Бастапқы жұмыссыздық бойынша өтініштер саны: 238K (бұрынғы: 234K)

ЖҰМЫССЫЗДЫҚ ДЕҢГЕЙІ

Өткен аптадағы статистика еңбек нарығының баяулауын көрсетті. АҚШ-тағы жұмыссыздық деңгейі 4.1%-ға дейін өсті, бұл 2021 жылдың қарашасынан бері үш жыл ішіндегі ең жоғары көрсеткіш. Диаграммаға сүйенсек, өсу үрдісі байқалуда. ФРЖ-ның шектеу саясатына байланысты жұмыссыздықтың өсу үрдісі жалғаса береді.

Жұмыссыздықтың артуы жалпы тұтынудың төмендеуіне әкеледі, бұл әдетте ЖІӨ-нің қысқаруымен (рецессия) аяқталады. Тарихи тұрғыдан алғанда, қор нарығы мұндай үрдістерге төмендеумен әсер етеді. Алайда, жалақы динамикасы мен жұмыссыздықтың өсуі орта мерзімді кезеңде белгілі бір оптимизм ұсынады. Пауэлл жақында өткізген баспасөз конференциясында, бұл деректер ФРЖ-ға монетарлық саясатты жұмсартуға оң жағдай туғызатынын айтты.

МОНЕТАРЛЫҚ САЯСАТ

Өткен аптада Федералдық ашық нарық операциялары комитеті (FOMC) 2024 жылғы 11-12 маусымдағы отырысының хаттамасын (3 шілде күні) жариялады.

Экономикалық жағдайға шолу

Осы кезеңдегі қолжетімді деректер АҚШ экономикасының биыл тұрақты өскенін көрсетті. Еңбек нарығының жағдайы берік күйінде қалды. Жұмыс орындарының өсуі жалғасуда, жұмыссыздық деңгейі сәл артқанымен, төмен күйінде қалуда. Тұтыну бағаларының инфляциясы өткен жылға қарағанда айтарлықтай төмендеді, бірақ комитеттің 2% инфляциялық мақсатына ілгерілеу соңғы айларда баяу болды.

Нақты ЖІӨ бірінші тоқсанда негізінен қор көлемінің өзгерісі мен таза экспорттың теріс әсерінен шамалы өсті. Бұл өте құбылмалы факторлар болғанымен, жеке ішкі соңғы сатып алулар (PDFP), оған жеке тұтыну мен жеке негізгі капитал салымы кіреді, ЖІӨ-ге қарағанда негізгі экономикалық үрдісті дәлірек көрсетеді және былтырғыдай тұрақты өсті. Соңғы шығындар дерегі ЖІӨ мен PDFP екінші тоқсанда да тұрақты өсіп жатқанын көрсетті.

Отырыс аралығында болашақтағы федералды қор мөлшерлемесінің нарықтық траекториясы біраз төмендеді. Пайыздық мөлшерлеме бойынша фьючерстік опциондар нарық қатысушылары 2025 жылдың басында ақша-несие саясатының жұмсартылуының ықтималдығының жоғарылағанын көрсетті. Сәйкесінше, пайыздық мөлшерлеменің төмендеуіне байланысты барлық мерзімдегі қазынашылық облигациялар бойынша номиналды кірістілік те орташа төмендеді, негізінен нақты кірістіліктің төмендеуінен.

ЭКОНОМИКАЛЫҚ БОЛЖАМ

Алдағы бірнеше жылда экономикада қорлардың жоғары деңгейімен сипатталатын пайдалану күтілуде, нақты ЖІӨ өсімі шамамен әлеуетті өсімге тең болады деп болжанады. Жұмыссыздық деңгейі биылдың қалған бөлігінде және келесі жылы аздап төмендейді, кейін әрі қарай 2026 жылға дейін сол күйінде қалады деп күтілуде.

Жалпы және негізгі жеке тұтыну шығындары (PCE) инфляциясы осы жылдың соңында өткен жылдың соңымен салыстырғанда төмен болады. Қызметкерлердің осы жылғы инфляция бойынша болжамдары, мамыр айындағы CPI деректерін ескеріп, алдыңғы отырыстағы инфляция болжамымен салыстырғанда айтарлықтай өзгерген жоқ.

Осы отырыста монетарлық саясатты талқылау барысында қатысушылар ағымдағы деректер экономикалық белсенділіктің тұрақты өскенін, еңбек нарығының мықты екенін, сондай-ақ комитеттің 2% инфляциялық мақсатына қарай ілгерілеудің сәл ғана жалғасқанын көрсетті.

Ақша-несие саясатына қатысты келешек бойынша пікірлерін талқылау барысында қатысушылар биыл инфляцияны төмендетудегі ілгерілеу былтырғы желтоқсанмен салыстырғанда баяу жүзеге асқанын атап өтті. Олар мақсатты федералды қор мөлшерлемесін төмендету әлі де ерте екенін, инфляцияның комитеттің 2% мақсатынан тұрақты түрде төмендегеніне көбірек сенімділік беретін қосымша ақпараттың қажет екенін айтты.

ФРЖ-ның жыл сайынғы банк стресс-тестісі

Бұл стресс-тест нәтижелері ірі банктер өткен жылдағы тестпен салыстырғанда көбірек шығынға ұшырауы мүмкін болса да, олар ауыр рецессия жағдайына төтеп беруге және ағымдағы капитал талаптарынан жоғары деңгейде қалуға жақсы дайындалғанын көрсетті.

(*ауыр рецессия - бұл реттеушінің негізгі болжамды сценарийі емес, төтенше жағдайды модельдеу ғана).

Қорытынды

Капитал талаптарын арттыру — несие беру мен бизнес белсенділігіне тікелей әсер ететін монетарлық саясат құралының бірі. Қазіргі уақытта ФРЖ қарыз берудің ағымдағы көлемін қысқарту тұрғысынан монетарлық саясатты одан әрі қатаңдату қажеттігін байқамайды.

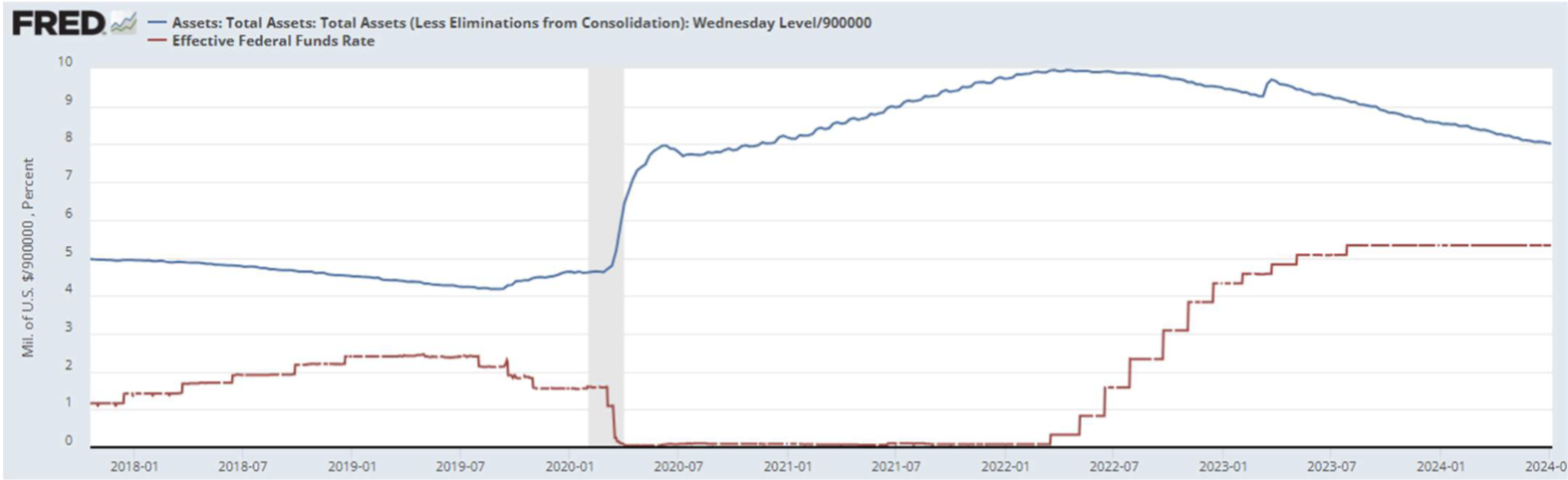

Федералды қор мөлшерлемесі (EFFR): 5.50% (қызыл түспен).

ФРЖ балансы: шыңдағы деңгейден ($8.965 трлн) -$1.744 трлн (-19.45%) төмен (көк түспен).

Фед өкілдерінің риторикасы

Өзгеріссіз – жылдың соңына қарай бір реттік мөлшерлемені төмендету жоспарланған. ФРЖ төрағасы Пауэлл: "Бағалар дисинфляциялық үрдістің қайта жандану белгілерін көрсетеді," - дейді соңғы негізгі PCE есебіне сілтеме жасай отырып. "АҚШ экономикасы мықты болғандықтан, біз асықпауға мүмкіндік беретін жағдайдамыз."

(*Пауэлл бұл мәлімдемені еңбек нарығындағы деректер жарияланбай тұрып жасады).

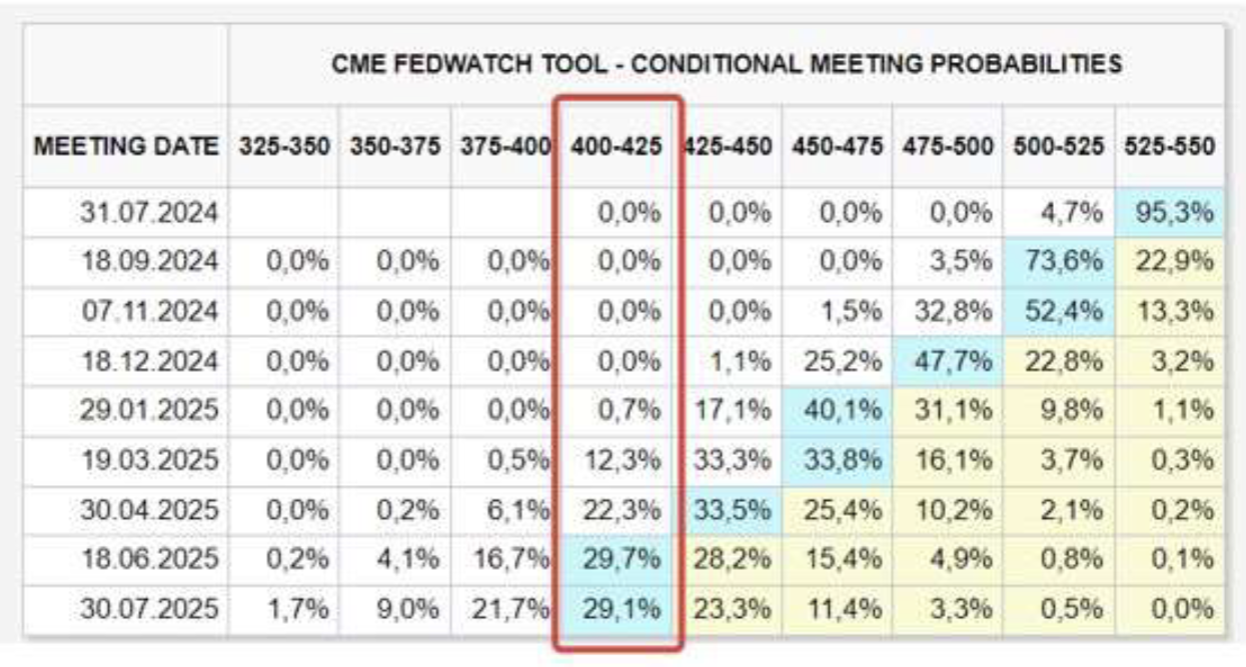

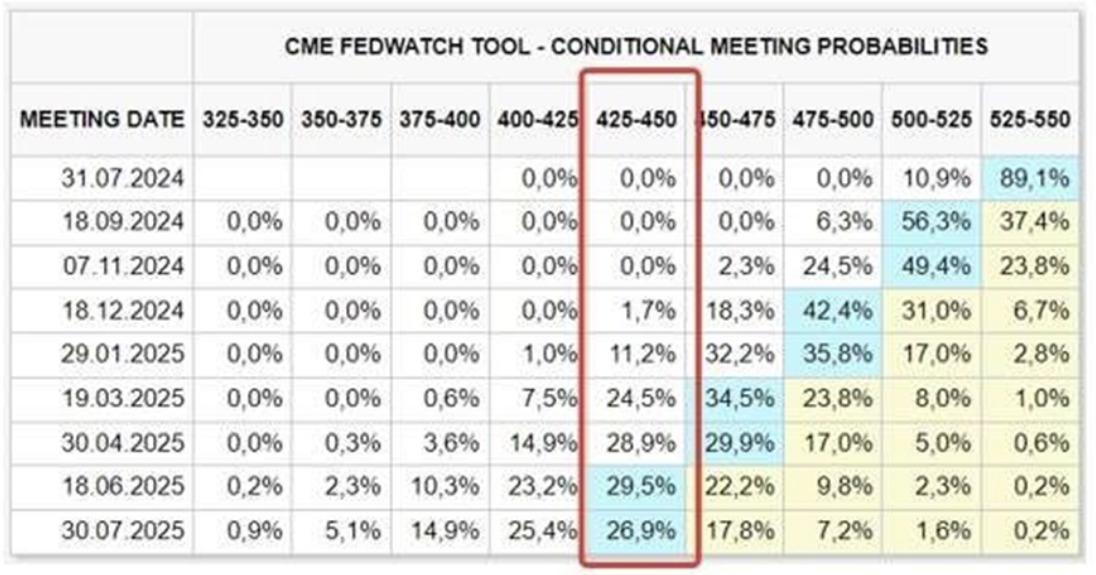

Нарықтың мөлшерлеме болжамы (FedWatch)

- Осы жылғы желтоқсанға: өзгеріссіз 4.75%-5.00% (2024 жылдың желтоқсанына қарай екі рет төмендету күтіледі).

- Ұзақ мерзімді күтулер: (бір жыл алға) жақсарды, 4.00-4.25%-ға дейін төмендеу болжам жасалды.

Бүгін:

Бір апта бұрын:

Монетарлық саясат қорытындысы

Реттеуші әзірге монетарлық саясатты жұмсарту бойынша нақты сигнал бермей отыр. Назар келесі Фед отырысына, ол 2024 жылғы 31 шілдеге жоспарланған. Бұл аралықта статистикалық деректер аралас сипатта – еңбек нарығы баяулап келе жатыр, трендке сай. Бизнесті белсенділік индекстері (PMI) экономика баяулауының айқын белгісін көрсетпейді. Бірақ жетекші индикаторлар әдетте рецессиямен сәйкес келетін деңгейлерде. Инфляция төмендеуде, бірақ жаңа өсу қаупі сақталуда.

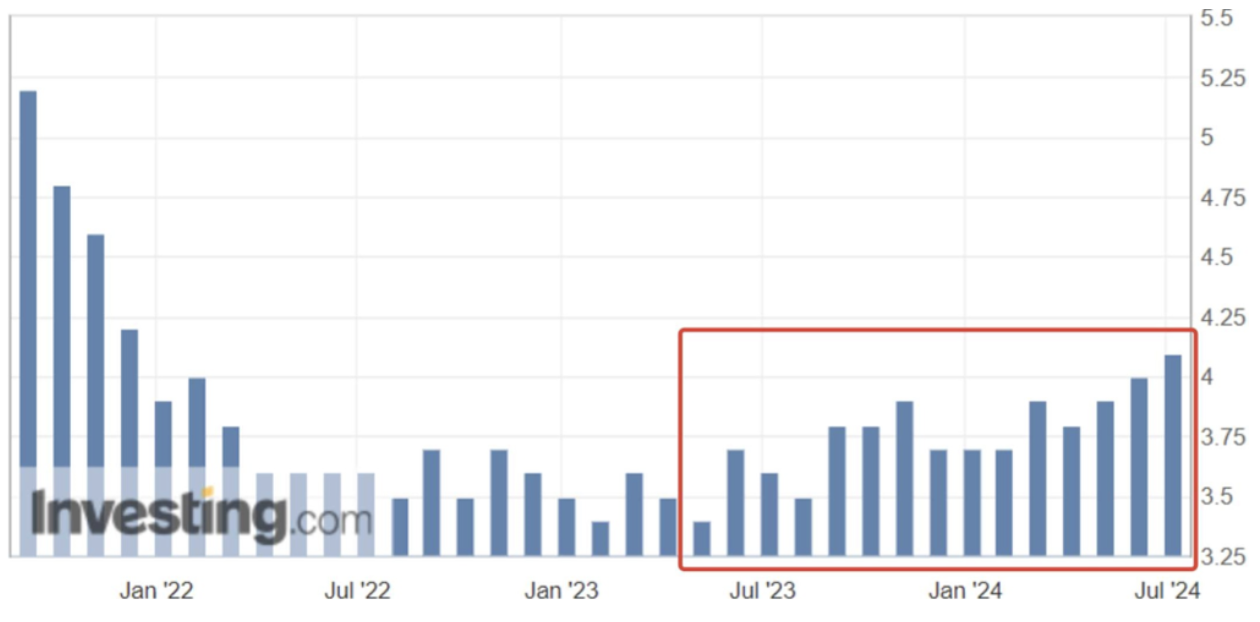

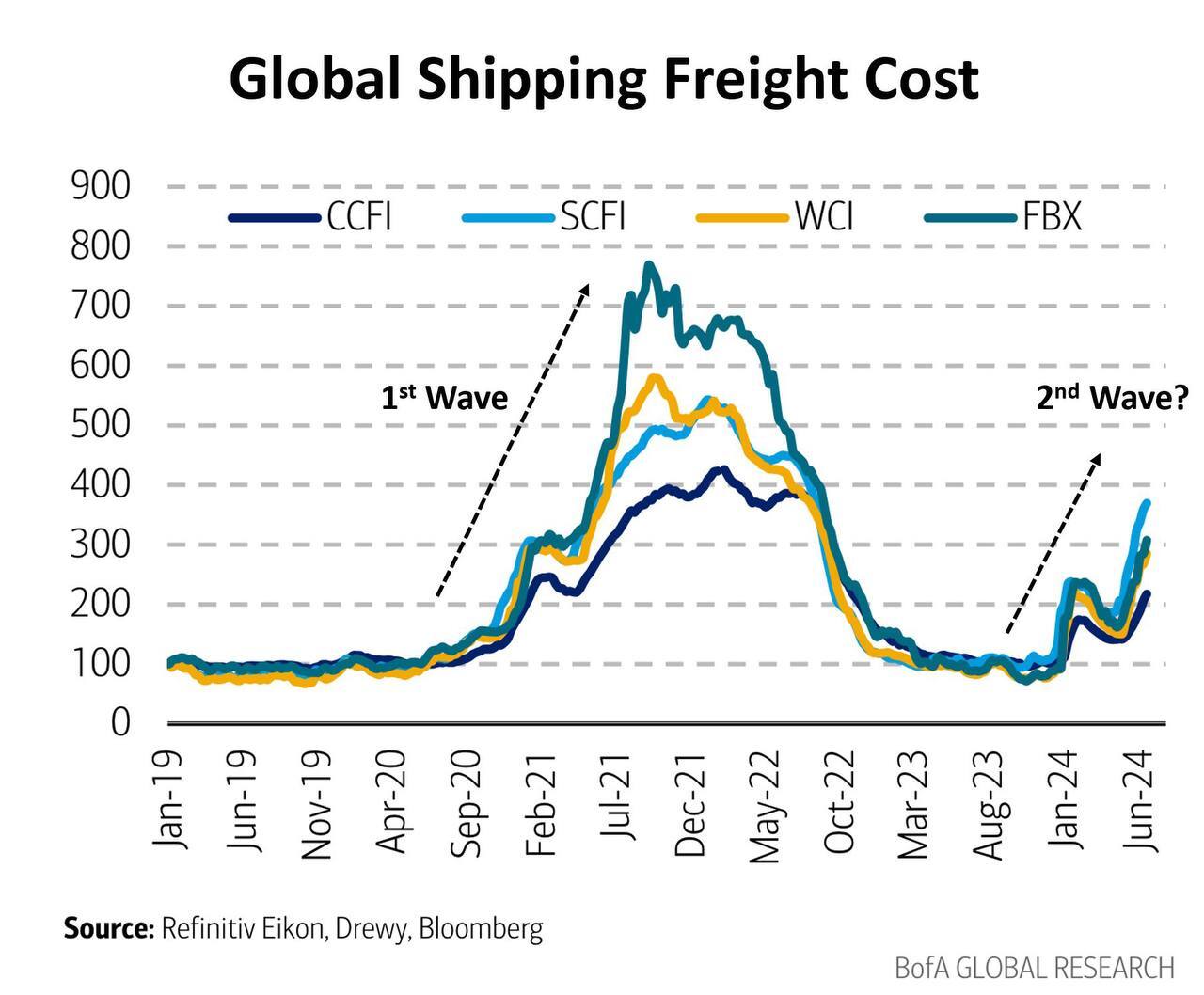

Инфляция индикаторларының бірі – теңіз тасымалы құны.

Теңіз тасымалы құны (төмендегі диаграмманы қараңыз) қаңтар айынан бастап тұрақты түрде өсуде. Логистика шығындарының артуы барлық тауарлардың бағасына ықпал етеді.

Бұдан бөлек, егер мұнай бағасы өсе берсе (геосаяси себептерге байланысты), инфляция да артуы мүмкін. Инфляцияның аздап өсуі болса да, шектеу сипатындағы монетарлық саясат аясында қор және облигациялық нарыққа теріс әсер ететін болады.

Мұнай фьючерстерінің құны сол кезеңде 20% өсті.

ҚОР НАРЫҒЫ

SP500

S&P 500 индексі барлық күрделі факторларға қарамастан тарихи максимумдарға жетуді жалғастыруда. Өткен аптадағы өсу 1.86%, ал сәуірдегі түзетуден кейін өсу 12.5% құрады.

Салыстыру үшін: 1970 жылдан 2023 жылға дейінгі 53 жылы S&P 500-дің орташа жылдық табысы 8.9% болды.

Графикке глобалды көзқараспен (айлық шамдарда) қарасақ, қазан 2022 жылдан бері жоғары мөлшерлемелер кезеңінде де S&P 500 бұрынғыдай ең жоғары қарқынмен өсіп келеді, мұндай өсу тек COVID-19 кезінде бұрын-соңды болмаған $4.5 трлн және нөлдік мөлшерлеме енгізілген қаржылық ынталандыру кезінде байқалған. Индекстің өсу құрылымы негізінен әлемдік мегакап технологиялық компанияларға көшті.

Есеп беру маусымы осы аптада басталады. Қор индекстерінің алдағы динамикасы "Жеті алыптың" кірісі нәтижесіне тәуелді болады. Егер есептер және, ең бастысы, компаниялардың болжамдары оң болса, біз индекстерде жаңа биіктерді көреміз. Бірақ ескеру керек, болашаққа қатысты көп үміттер бағаларды алдын ала белгілеген, және бұрынғы кіріс өсуінің қарқыны шексіз жалғаспайды. Егер есептер кірістің өсуін, бірақ болжамнан төмен көрсетсе, индекстер түзетуге ұшырайды. Қазіргі уақытта инвесторлардың көңіл-күйі оң болып тұр.

Nasdaq индексі бойынша қысқа позициялар

*Қысқа позициялар үлесі – қысқа сатылған акциялардың бар акциялар санындағы үлесі. Бұл көрсеткіштің төмендеуі нарықтың оптимистік көңіл-күйін білдіреді.

Қысқа позициялар көлемі тарихи минимумға дейін төмендеуді жалғастыруда. Қазіргі уақытта технологиялық индексте тек 8% акция ғана қысқа позицияларда, бұл тарихи минимум. Бір жағынан, нарықтың төмендеуіне сенушілер азайды деуге болады; екінші жағынан, мұндай төмен мән тарихи тұрғыда "аю" сигналы бола алады. Дегенмен, бұл сайлау жылы – статистика бойынша мұндай кезеңде нарықтар оң бағытта дамиды.

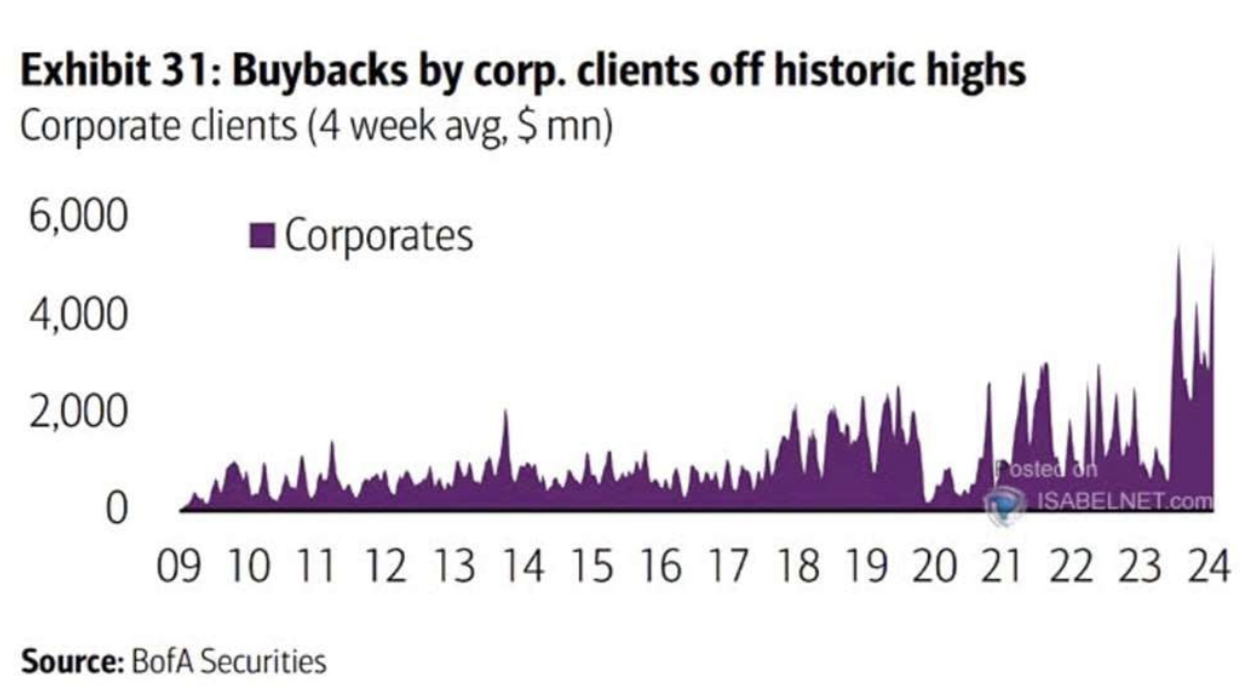

АҚШ-тың жетекші банктері ФРЖ-ның сәтті стресс-тестінен кейін дивидендтерді өсіріп, байбэкті бастады

АҚШ-тың ең ірі банкі JPMorgan 30 млрд долларға дейін жаңа байбэк бағдарламасын мақұлдады; Morgan Stanley қайтарымсыз байбэк бағдарламасын 20 млрд долларға дейін растады.

ДИВИДЕНДТЕР

- JPMorgan Chase & Co. тоқсандық дивидендті $1.25 дейін көтереді ($1.15 бұрын) (8.7% артты).

- Morgan Stanley – 92.5 цент бұрынғы 85 центтен (8.8% өсті).

- Goldman Sachs Group – $3 бұрынғы $2.75 орнына (9.1%).

- Citigroup – 56 цент бұрынғы 53 центтен (5.7% жоғары).

- Bank of America Corp. – 26 цент бұрынғы 24 центтен (8.3% жоғары).

- Wells Fargo & Co. – 40 цент бұрынғы 35 центтен (14.3% жоғары).

ҰЗАҚ МЕРЗІМДІ ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯЛАР

Өткен аптада ұзақ мерзімді АҚШ қазыналық облигацияларының құны 1.18% өсті және апта соңында қолдау деңгейінен жоғары жабылды. Бұл динамика Пауэллдің ФРЖ инфляция баяулап жатқанын растайтын және еңбек нарығындағы статистиканы атап өтуге қатысты пікіріне байланысты.

АҚШ ДОЛЛАРЫ

Доллар индексі өсу арнасының төменгі шекарасын тексеруде. Ақша-несие саясаты АҚШ валютасының жалпы динамикасын анықтайды. Ағымдағы мөлшерлемені сақтау долларды қолдайтын болады.

BTC

Bitcoin құны Mt. Gox криптобиржасының банкрот болған инвесторларына төлем жасауына байланысты туындаған белгісіздік аясында төмендеуді жалғастыруда. 10 жылдан бері төлем күтуші кредиторлар монеталарын алған соң, оларды сатады деген уайым бар, бұл бағаға кері әсерін тигізуі мүмкін. 2014 жылы платформа бұзылған кезде, Bitcoin шамамен $600 тұрды, ал бүгінгі күні оның құны шамамен $57,000.

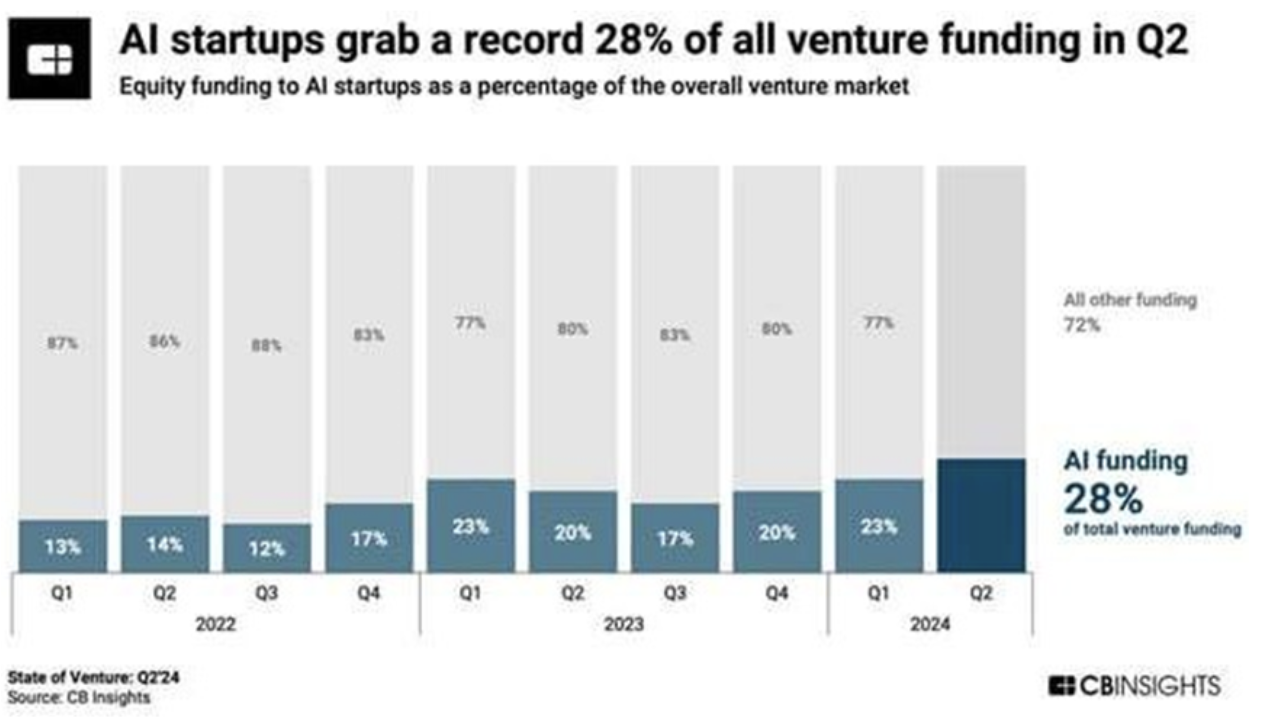

ЖАСАНДЫ ИНТЕЛЛЕКТ СТАРТАПТАРЫН ҚАРЖЫЛАНДЫРУ

$65.7 млрд стартап инвестициясының 28%-ы 2024 жылдың 2-тоқсанында жасанды интеллект жобаларына бағытталды. AI компаниялары үшін бұл тоқсандық капитал тарту көлемі бойынша рекордтық көрсеткіш — $18.3 млрд. Жасанды интеллект секторы әлі де ауқымды инвестиция тартып отыр.

Жеке технологиялық компаниялардың акцияларын бізбен бірге сатып алғыңыз келе ме? Біздің Wealth және Growth шот жоспарларымызды қараңыз — олар венчурлық капиталға эксклюзивті қолжетімділік береді!

Ескерту: «Тауар таңбасын пайдалану тек ақпараттық мақсатта жасалды және ол ешқандай мақұлдауды немесе серіктестікті білдірмейді. Бұл хабарламаның мазмұны тек ақпараттық сипатта, кез келген құнды қағаздарды сатып алу не сатуға, жазылуға ұсыныс немесе шақыру болып табылмайды.»