English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti1–5 июля: Обзор экономики

Ключевые рыночные инсайты

Еженедельный экономический обзор от Raison. В нашем еженедельном обновлении за 1–5 июля мы собрали ключевые макроэкономические индикаторы, включая уровень инфляции, ВВП и статистику рынка труда.

Макроэкономическая статистика

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI, г/г) (апрель): 3,4%

- Индекс потребительских цен (CPI, г/г) (апрель): 3,3%

ЦЕЛЕВОЙ УРОВЕНЬ ИНФЛЯЦИИ ФРС

- Базовый индекс цен по расходам на личное потребление (Core PCE, г/г) (апр): 2,6% (предыдущее значение: 2,8%)

- Индекс цен по расходам на личное потребление (PCE, г/г) (март): 2,6% (предыдущее значение: 2,7%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

- Ожидаемая инфляция на 12 месяцев (июнь): 3,0% (предыдущее значение: 3,3%)

- Ожидаемая инфляция на 3 года (июнь): 2,9% (предыдущее значение: 2,8%)

- Ожидаемая инфляция на 5 лет (июнь): 2,8% (предыдущее значение: 3,0%)

ВВП (кв/кв) (I квартал, третья оценка): 1,4% (вторая: 1,3%)

Дефлятор ВВП (кв/кв) (I квартал): 3,1% (предыдущее: 1,7%)

Индекс деловой активности (PMI)

- Сектор услуг (июнь): 55,3 (предыдущее: 51,8)

- Обрабатывающая промышленность (S&P Global Composite) (июнь): 54,8 (предыдущее: 54,5)

РЫНОК ТРУДА

- Уровень безработицы (апрель): 4,1% (предыдущее: 4,0%)

- Изменение числа занятых в частном несельскохозяйственном секторе (апрель): 136 тыс., (предыдущее: 193 тыс.)

- Средний почасовой заработок (июнь, г/г): 3,9% (предыдущее: 4,1%)

- Общее количество первичных заявок на пособие по безработице: 238 тыс. (предыдущее: 234 тыс.)

УРОВЕНЬ БЕЗРАБОТИЦЫ

Статистика прошлой недели показала замедление на рынке труда. Уровень безработицы в США вырос до 4,1%, что является наивысшим показателем за три года — с ноября 2021 года. Судя по графику, формируется восходящий тренд. Учитывая ограничительную политику, проводимую ФРС, данный тренд на рост безработицы сохранится.

Рост безработицы приводит к снижению общего потребления, что, как правило, отражается в сокращении ВВП (рецессия). Исторически фондовые рынки реагировали на такие тренды снижением. Тем не менее, текущая динамика заработных плат и рост безработицы могут создать некоторый среднесрочный оптимизм. Как отметил Пауэлл на своей недавней пресс-конференции, это позитивная новость для дальнейшего смягчения монетарной политики Федрезервом.

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

На прошлой неделе Федеральный комитет по операциям на открытом рынке (FOMC) опубликовал протоколы заседания 11–12 июня 2024 года (3 июля).

Краткий экономический обзор

Доступные на тот момент данные свидетельствовали о том, что экономическая активность в США в этом году росла устойчиво. Условия на рынке труда оставались сильными. Рост числа рабочих мест продолжался, в то время как уровень безработицы немного повысился, но остался невысоким. Инфляция потребительских цен была существенно ниже, чем год назад, однако дальнейший прогресс в достижении целевого уровня инфляции Комитета (2%) был скромным за последние месяцы.

Реальный ВВП вырос умеренно в первом квартале, чему помешали существенные негативные вклады от динамики запасов и чистого экспорта — обычно волатильных компонентов. Для сравнения: внутренний частный конечный спрос (PDFP), включающий расходы домохозяйств и частные капитальные инвестиции и часто лучше отражающий фундаментальную динамику экономики по сравнению с ВВП, продолжил расти устойчиво, как и в прошлом году. Недавние данные по расходам показывают, что ВВП и PDFP во втором квартале продолжают расти умеренными темпами.

Между заседаниями рыночная траектория ставки по федеральным фондам на следующие несколько месяцев сместилась вниз. Фьючерсы на процентные ставки сигнализируют, что участники рынка сейчас ожидают более вероятного смягчения политики к началу 2025 года, чем непосредственно перед апрельским заседанием FOMC. В соответствии со снижением предполагаемой траектории политики, номинальная доходность казначейских облигаций по всем срокам также умеренно снизилась, в основном за счет снижения реальной доходности.

ЭКОНОМИЧЕСКИЙ ПРОГНОЗ

Экономика, как ожидается, продолжит работать с высоким уровнем загрузки ресурсов в ближайшие годы, а реальный прирост ВВП будет примерно соответствовать оценке потенциального роста. Ожидается, что уровень безработицы немного снизится во второй половине этого года и в следующем, а затем останется примерно на том же уровне до 2026 года.

Общая и базовая инфляция по индексу PCE по прогнозам окажется ниже к концу года по сравнению с прошлым годом. Прогнозы по инфляции на этот год, основанные и на предварительной реакции на майские данные CPI, остались практически без изменений относительно прогноза на момент предыдущего заседания.

Обсуждая монетарную политику, участники заседания отметили, что поступающие данные сигнализируют о продолжающемся росте экономической активности и силе рынка труда, а также о скромном дальнейшем прогрессе на пути к инфляционной цели Комитета в 2% за последние месяцы.

В отношении перспектив денежно-кредитной политики участники отметили, что прогресс по снижению инфляции в этом году оказался медленнее их ожиданий декабря прошлого года. Они подчеркнули, что не считают целесообразным снижать целевой диапазон по ставке федеральных фондов до тех пор, пока дополнительные данные не придадут больше уверенности в том, что инфляция устойчиво движется к цели 2%.

Ежегодный стресс-тест крупных банков ФРС

Результаты этого стресс-теста показали, что, несмотря на более высокие убытки по сравнению с прошлым годом, крупные банки остаются хорошо подготовленными к тяжелой рецессии и способны сохранить размер капитала выше минимальных требований.

(*Тяжелая рецессия — это не базовый сценарий регулятора, а имитация экстремальных условий).

Заключение

Повышение требований к капиталу — один из инструментов монетарной политики, напрямую влияющий на кредитование и, как следствие, на деловую активность. На данный момент ФРС не считает необходимым ужесточать политику в части снижения уровня кредитования.

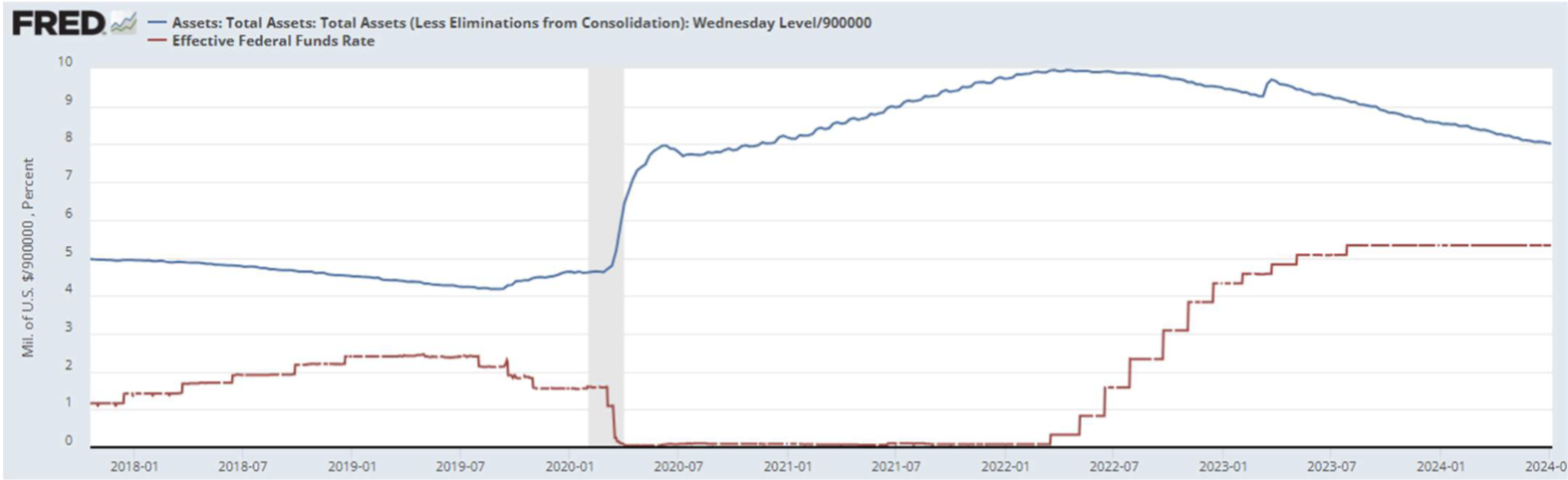

Ставка по федеральным фондам (EFFR): 5,50% (красная линия).

Баланс ФРС: снижение с максимального значения ($8,965 трлн) на -$1,744 трлн (-19,45%) (синяя линия).

Риторика представителей ФРС

Остаётся неизменной — одно снижение ставки к концу года. Глава ФРС Пауэлл: "Цены демонстрируют признаки возвращения к тренду дезинфляции", ссылаясь на последний отчет по базовой инфляции PCE. Однако поскольку экономика США сильна, мы можем не спешить."

(*Заявление Пауэлла было сделано до публикации данных по рынку труда).

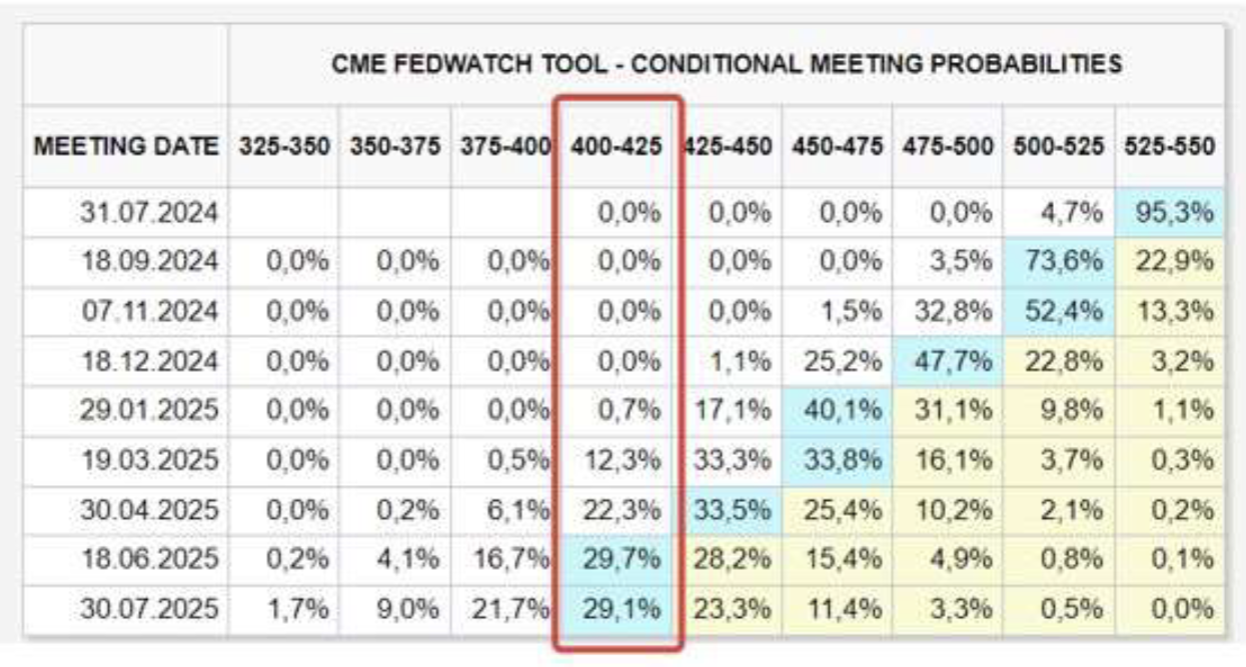

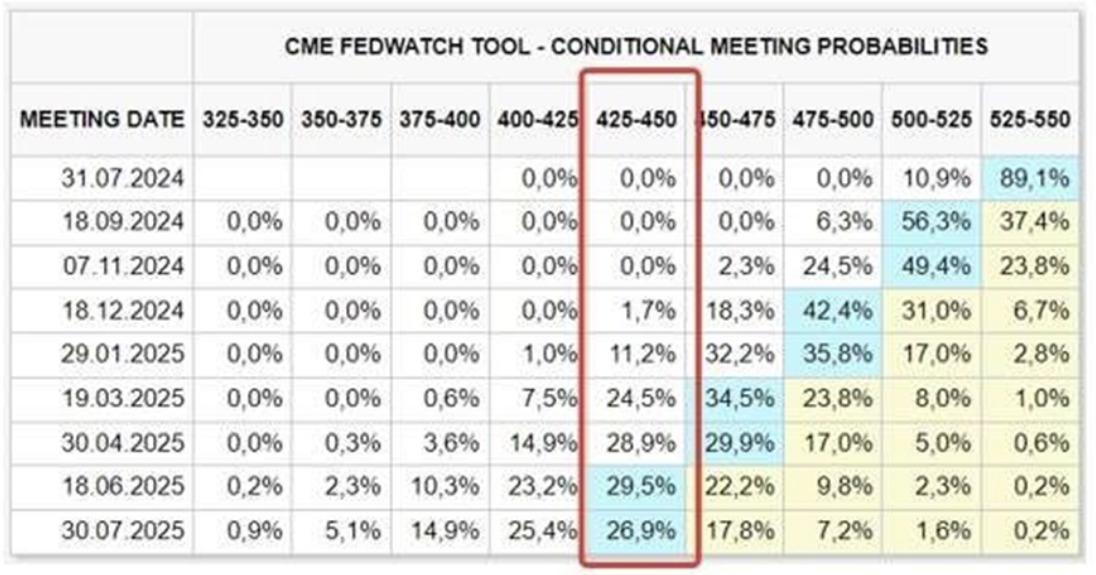

Прогноз ставки рынка (FedWatch)

- К декабрю этого года: без изменений — 4,75–5,00% (ожидается два снижения ставки до декабря 2024 года).

- Долгосрочные ожидания (через один год): улучшились, предполагаемое снижение до 4,00–4,25%.

Сегодня:

Неделю назад:

Сводка по монетарной политике

Регулятор пока не даёт чётких сигналов о смягчении денежно-кредитной политики. В центре внимания — следующее заседание ФРС, запланированное на 31 июля 2024 года. Между тем статистика достаточно разнонаправлена: рынок труда постепенно охлаждается, следуя тренду. Индексы деловой активности (PMI) пока не указывают на заметное замедление экономики. Тем не менее, ведущие индикаторы находятся на уровнях, которые обычно коррелируют с рецессией. Инфляция снижается, но сохраняется риск нового витка роста.

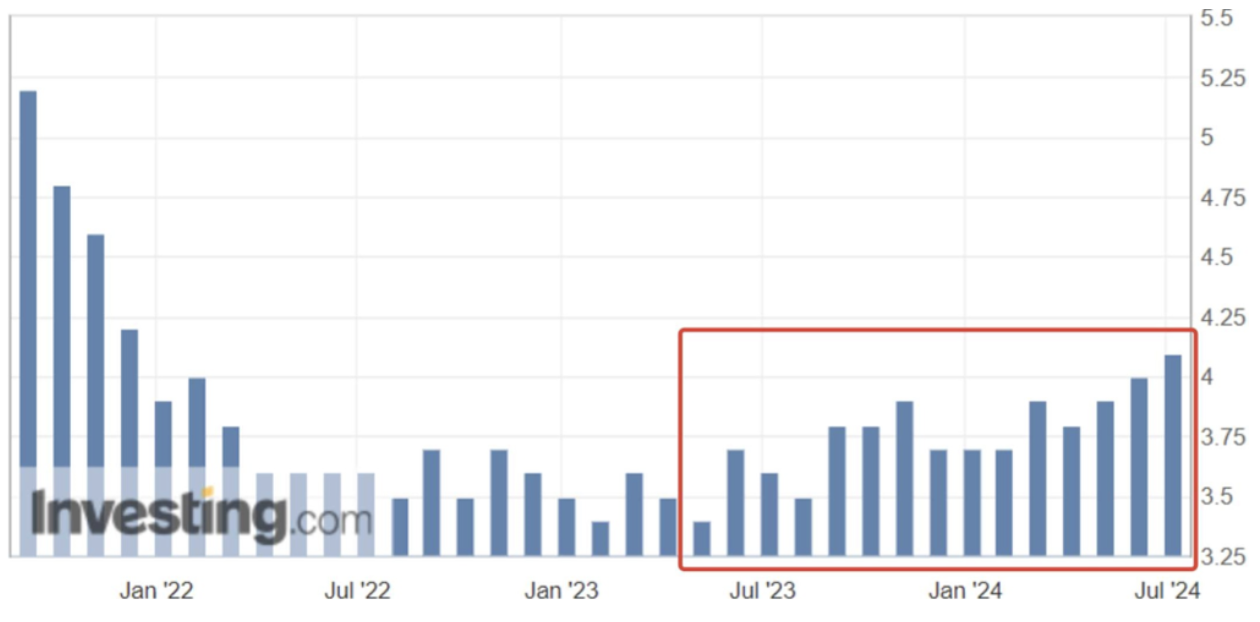

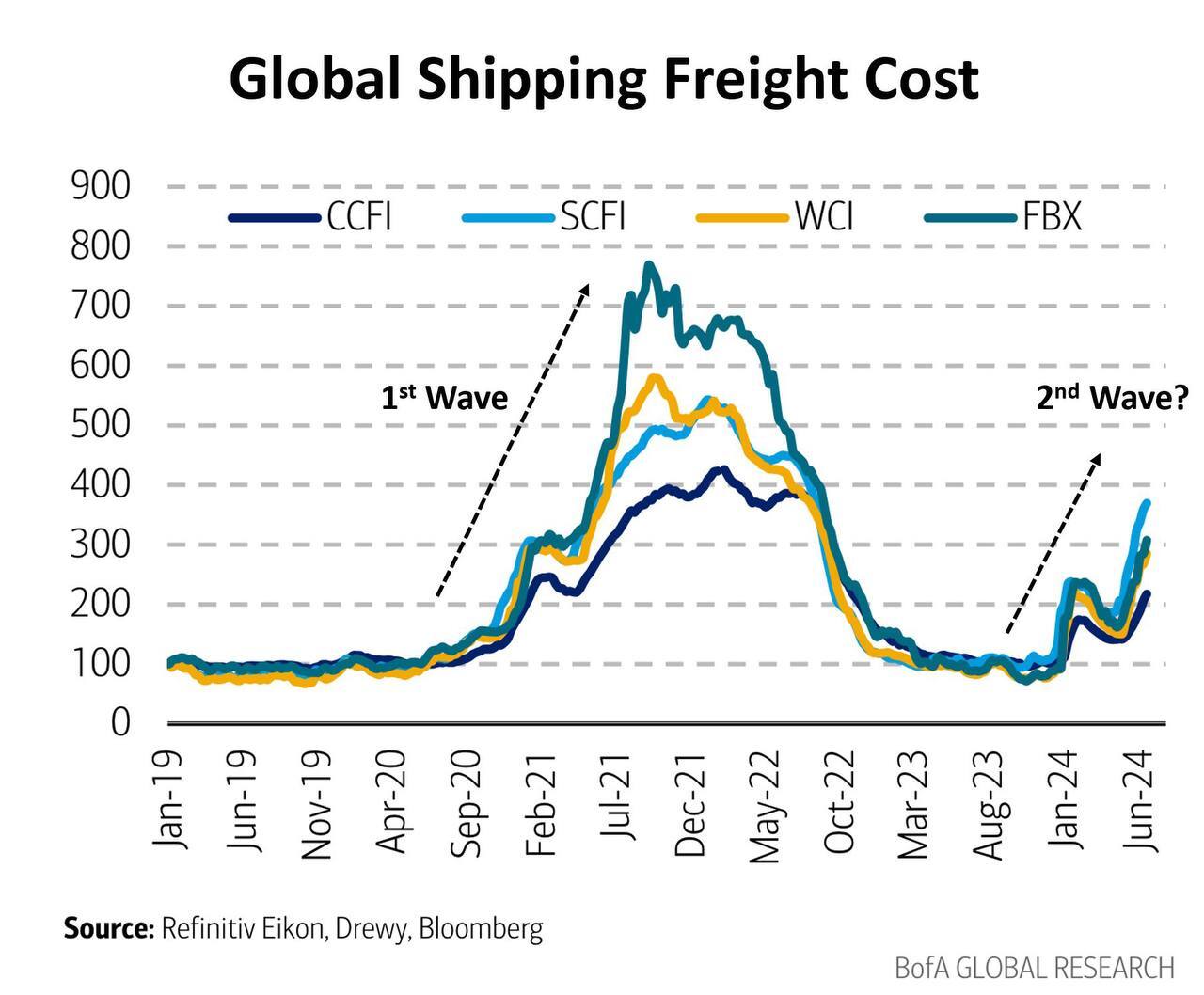

Один из инфляционных индикаторов — стоимость морских перевозок.

Фрахтовые ставки (см. график ниже) стабильно росли с января текущего года. Рост логистических издержек всегда влияет на стоимость всех товаров.

Кроме того, если цены на нефть продолжат расти (ввиду различных геополитических причин), инфляция может вновь начать увеличиваться. Растущая, пусть и временно, инфляция на фоне сохраняющейся жёсткой монетарной политики будет оказывать негативное влияние на фондовый и долговой рынки.

Фьючерсы на нефть за этот же период выросли на 20%.

ФОНДОВЫЙ РЫНОК

S&P 500

Индекс S&P 500 продолжает обновлять исторические максимумы несмотря ни на что. Рост за прошлую неделю составил 1,86%, а после апрельской коррекции — 12,5%.

Для сравнения: среднегодовая доходность S&P 500 за 53 года (1970–2023 годы) составляла 8,9%.

Если посмотреть на индекс глобально (месячные свечи), можно заметить, что с октября 2022 года в условиях высоких ставок S&P 500 растёт такими же темпами, как во время беспрецедентных стимулирующих мер в период COVID-19 — тогда в экономику было влито более $4,5 трлн, а ставки находились на нуле. Рост индекса в значительной мере обусловлен динамикой акций мегакапитализации — технологических компаний.

На этой неделе стартует сезон отчётности. Дальнейшая динамика фондовых индексов будет зависеть от показателей "Великолепной семёрки". Если отчёты и, главное, прогнозы руководства останутся позитивными, индексы выйдут на новые максимумы. Однако важно помнить, что будущие ожидания уже заложены в цене, а сильная динамика прошлых прибылей не может продолжаться бесконечно. Если отчёты будут показывать рост прибыли, но ниже прогнозов, рынки откорректируются. Но на данный момент настрой инвесторов остаётся положительным.

Короткие позиции по индексу Nasdaq

*Short interest — это отношение акций, проданных в короткую, к их общему количеству в обращении. Чем ниже этот показатель, тем более бычий настрой рынка.

Объём коротких позиций продолжает снижаться, достигая исторических минимумов. Сейчас только 8% акций в сидят в коротких позициях, что является рекордно низким показателем для техноиндекса. С одной стороны, это означает, что всё меньше игроков верит в скорую коррекцию рынка; с другой стороны, экстремально низкие значения могут восприниматься как медвежий сигнал. Однако предвыборный год — рынки статистически склонны к позитивной динамике в этот период.

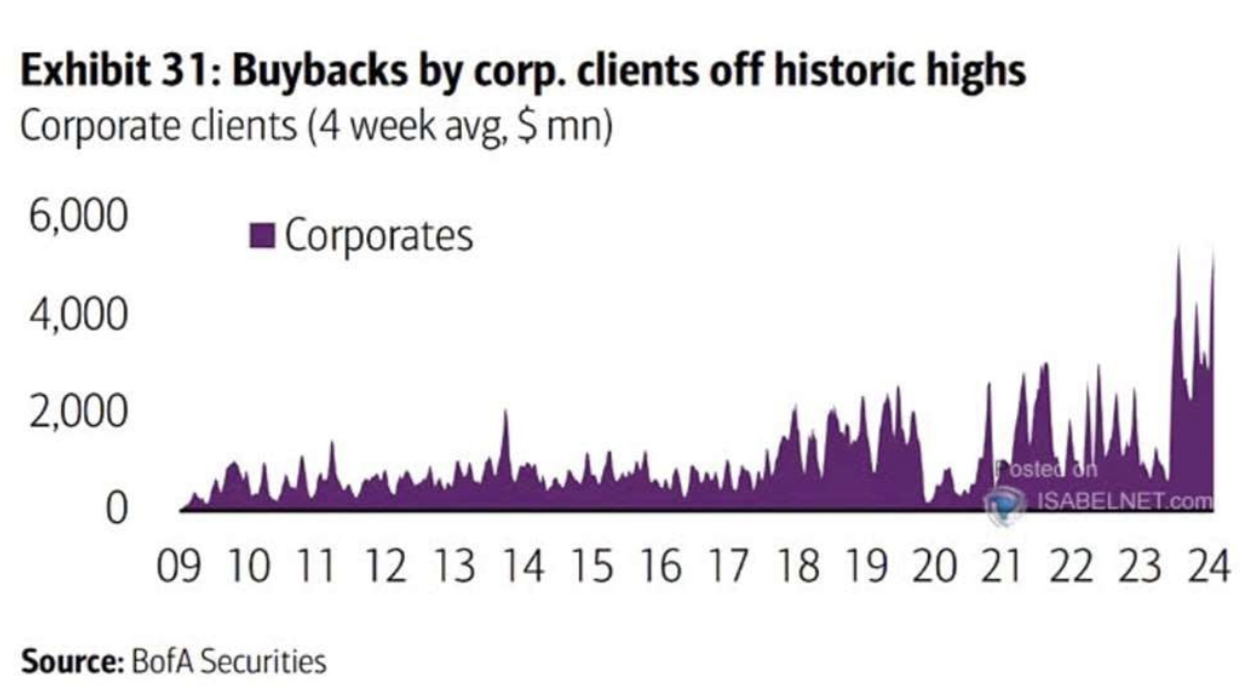

Крупнейшие банки США повышают дивиденды и запускают байбеки после успешного стресс-теста ФРС

Крупнейший банк США — JPMorgan — одобрил новую программу обратного выкупа акций объемом до $30 млрд. Morgan Stanley подтвердил бессрочную программу байбека до $20 млрд.

ДИВИДЕНДЫ

- JPMorgan Chase & Co. планирует увеличить квартальный дивиденд до $1,25 с $1,15 на акцию (увеличение на 8,7%).

- Morgan Stanley — до 92,5 цента с 85 центов (рост на 8,8%).

- Goldman Sachs Group — до $3 с $2,75 (на 9,1%).

- Citigroup — до 56 центов с 53 центов (на 5,7%).

- Bank of America Corp. — до 26 центов с 24 центов (на 8,3%).

- Wells Fargo & Co. — до 40 центов с 35 центов (на 14,3%).

ДОЛГОСРОЧНЫЕ КАЗНАЧЕЙСКИЕ ОБЛИГАЦИИ

На прошлой неделе долгосрочные государственные облигации США показали рост на 1,18%, завершив неделю выше уровня поддержки. Данная динамика связана с риторикой Пауэлла о замедлении темпов инфляции и статданными по рынку труда.

ДОЛЛАР США

Долларовый индекс тестирует нижнюю границу восходящего канала. Динамику доллара, в первую очередь, определяет монетарная политика. Сохранение текущей ставки поддержит курс доллара.

BTC

Стоимость биткоина продолжает снижаться на фоне неопределенности, связанной с предстоящими выплатами инвесторам, пострадавшим из-за банкротства биржи Mt. Gox. Есть опасения, что кредиторы, ожидавшие компенсации десять лет, могут начать продавать монеты после их поступления, что негативно скажется на цене. В 2014 году, когда площадка была взломана, цена биткоина составляла около $600, а сегодня — около $57 000.

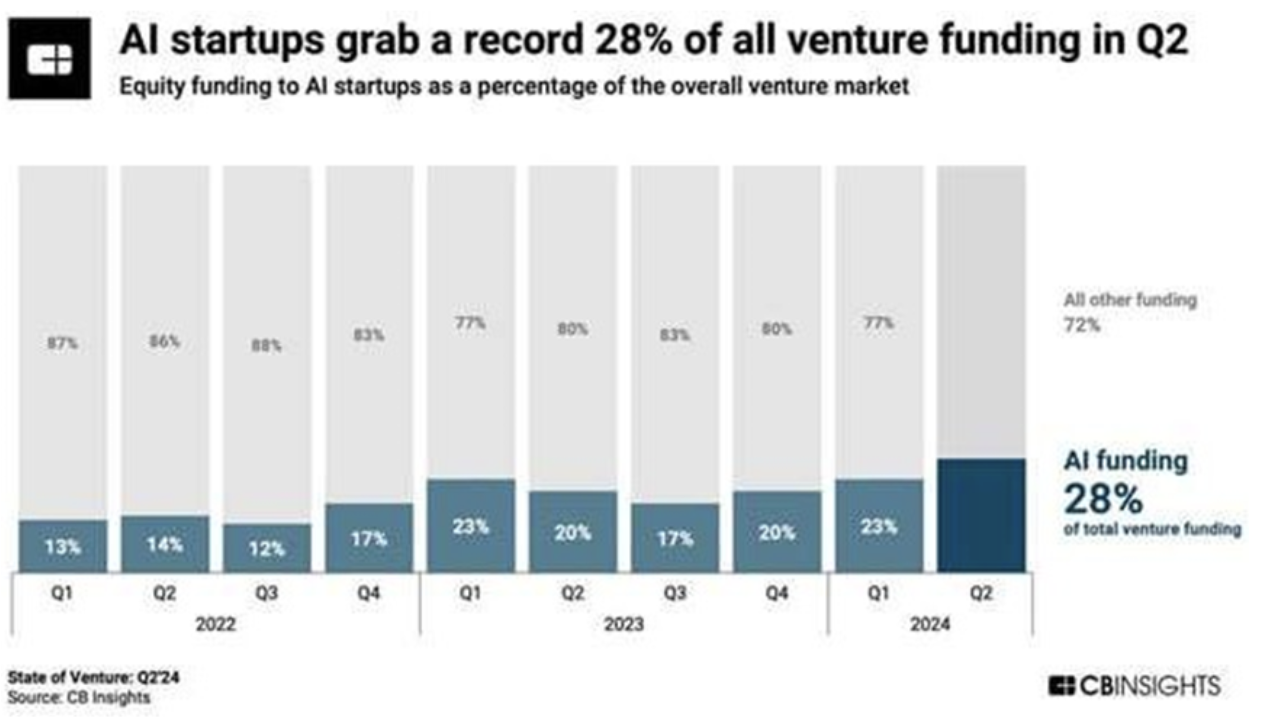

ФИНАНСИРОВАНИЕ СТАРТАПОВ В СФЕРЕ ИИ

Из $65,7 млрд, привлечённых стартапами во 2 квартале 2024 года, 28% пришлись на проекты искусственного интеллекта. Для компаний ИИ это крупнейшая доля медианного финансирования за квартал — $18,3 млрд. Сектор ИИ продолжает активно привлекать инвестиции.

Хотите покупать акции частных технологических компаний вместе с нами? Ознакомьтесь с нашими предложениями по счетам Wealth и Growth, которые открывают доступ к эксклюзивным венчурным сделкам!

Дисклеймер: «Использование товарного знака осуществляется исключительно в информационных целях и не подразумевает одобрения или связи. Информация в данном сообщении предоставлена исключительно в ознакомительных целях и не является офертой, предложением к покупке, подписке или иному приобретению ценных бумаг».