English

English Русский

Русский Қазақша

Қазақша Eesti

EestiLiepos 1–5 d.: Ekonomikos apžvalga

Svarbiausios rinkos įžvalgos

Savaitinė ekonominė Raison apžvalga. Mūsų liepos 1–5 d. savaitinėje ekonominėje apžvalgoje pateikiame pagrindinius makroekonominius rodiklius, įskaitant infliacijos lygius, BVP ir darbo rinkos statistiką.

Makroekonomikos statistika

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (CPI) (metinis) (balandis): 3,4 %

- Vartotojų kainų indeksas (CPI) (metinis) (balandis): 3,3 %

FED INFLIACIJOS TIKSLAS

- Pagrindinis asmeninių vartojimo išlaidų kainų indeksas (metinis) (balandis): 2,6 % (ankst. 2,8 %)

- Asmeninių vartojimo išlaidų kainų indeksas (metinis) (kovas): 2,6 % (ankst. 2,7 %)

INFLIACIJOS LŪKESČIAI

- 12 mėn. laukiamas infliacijos lygis (birželis): 3,0 % (ankst. 3,3 %)

- 3 metų laukiamas infliacijos lygis (birželis): 2,9 % (ankst. 2,8 %)

- 5 metų laukiamas infliacijos lygis (birželis): 2,8 % (ankst. 3,0 %)

BVP (ketv./ketv.) (I ketv., trečias vertinimas): 1,4 % (antras: 1,3 %)

BVP defliatorius (ketv./ketv.) (I ketv.): 3,1 % (ankst. 1,7 %)

Verslo aktyvumo indeksas (PMI)

- Paslaugų sektorius (birželis): 55,3 (ankst. 51,8)

- Gamybos sektorius (S&P „Global Composite“) (birželis): 54,8 (ankst. 54,5)

DARBO RINKA

- Nedarbo lygis (balandis): 4,1 % (ankst. 4,0 %)

- Pokytis privačiame ne žemės ūkio sektoriuje dirbančių skaičiuje (balandis): 136 tūkst. (ankst. 193 tūkst.)

- Vidutiniai valandiniai uždarbiai (birželis, m/m): 3,9 % (ankst. 4,1 %)

- Iš viso pradinių paraiškų bedarbio išmokoms: 238 tūkst. (ankst. 234 tūkst.)

NEDARBO LYGIS

Praėjusios savaitės statistika parodė darbo rinkos lėtėjimą. Jungtinėse Valstijose nedarbo lygis pakilo iki 4,1 % – tai aukščiausias rodiklis per trejus metus (nuo 2021 m. lapkričio). Pagal grafiką matyti didėjanti tendencija. Atsižvelgiant į griežtą FED vykdomą politiką, nedarbo lygio augimo tendencija greičiausiai tęsis.

Didėjantis nedarbas lemia mažesnį vartojimą, kas paprastai sukelia BVP mažėjimą (recesiją). Istoriškai akcijų rinkos į tokią dinamiką reaguodavo nuosmukiu. Tačiau dabartinė algų dinamika ir didėjantis nedarbas gali atnešti tam tikro optimizmo vidutiniu laikotarpiu. Kaip pastarojoje spaudos konferencijoje minėjo Powell, tai palankūs rodikliai FED siekiant švelninti pinigų politiką.

PINIGŲ POLITIKA

Praėjusią savaitę Federalinio atvirosios rinkos komiteto (FOMC) birželio 11–12 d., 2024 m., posėdžio protokolas buvo paskelbtas liepos 3 d.

Ekonominės situacijos apžvalga

Turimi duomenys tuo metu rodė, kad JAV ekonominė veikla šiemet augo stabiliai. Darbo rinkos sąlygos išliko tvirtos. Nors nedarbo lygis šiek tiek padidėjo, darbo vietų kūrimas tęsėsi ir liko žemas. Vartotojų kainų infliacija buvo reikšmingai mažesnė nei prieš metus, tačiau pastaraisiais mėnesiais pasiektas nedidelis papildomas progresas keliaujant link 2 % FED infliacijos tikslo.

Realus BVP pirmą ketvirtį augo nuosaikiai, veikiamas žymaus neigiamo inventoriaus investicijų ir grynojo eksporto indėlio, kurie paprastai yra nepastovūs komponentai. Tuo tarpu privatūs vidaus galutiniai pirkimai (PDFP), į kuriuos įtrauktos PCE ir privatūs fiksuoti investicijos, ir dažnai suteikia aiškesnį ekonomikos dinamikos signalą nei BVP, augo tvirtai – kaip ir praėjusias metais. Naujausi vartojimo duomenys parodė, kad BVP ir PDFP antrą ketvirtį augo tvirtai.

Tarp posėdžių federalinių fondų palūkanų normos prognozė artimiausiems mėnesiams mažėjo. Palūkanų normų ateities sandorių pasirinkimo sandoriai rodė, jog rinkos dalyviai tikisi didesnės tikimybės pinigų politikos švelninimui iki 2025 m. pradžios nei prieš ankstesnį balandžio FOMC susitikimą. Atitinkamai, visų JAV iždo obligacijų terminų nominalios pajamingumas taip pat nuosaikiai mažėjo, daugiausia dėl realių iždo obligacijų pajamingumo sumažėjimo.

EKONOMIKOS PROGNOZĖ

Tikimasi, kad per artimiausius kelis metus ekonomikoje išliks aukštas išteklių panaudojimo lygis, o realus BVP augimas sudarys maždaug tiek pat kiek ir potencialaus augimo tempas. Prognozuojama, kad nedarbo lygis šiek tiek sumažės likusiai šiems ir kitais metais, po to išliks artimas esamam iki 2026 m.

Bendra ir pagrindinė PCE infliacija metų pabaigoje numatoma mažesnė nei praėjusių metų pabaigoje. Šių metų infliacijos prognozė, atsižvelgianti į pirminį reagavimą į gegužės CPI duomenis, buvo iš esmės nepakitusi lyginant su praėjusio susitikimo prognoze.

Aptardami pinigų politiką šiame posėdyje, dalyviai pažymėjo, kad gaunami duomenys rodo toliau augančią ekonominę veiklą ir stiprią darbo rinką, kaip ir tolesnį, nors ir nuosaikų, judėjimą FED siekiamo 2 % infliacijos tikslo link per pastaruosius mėnesius.

Diskutuodami apie pinigų politikos perspektyvas, dalyviai pabrėžė, kad šiemet infliacijos mažinimo progresas buvo lėtesnis nei jie tikėjosi praėjusių metų gruodį. Jie pabrėžė, kad netikisi esant tinkama sumažinti federalinių fondų normos ribas tol, kol papildomi informacijos duomenys nepatvirtins didesniu įsitikinimu, jog infliacija tvariai artėja prie Komiteto 2 % tikslo.

FED kasmetinis bankų atsparumo testas

Testas parodė, kad dideli bankai, nors ir patirtų didesnių nuostolių nei pernai, yra gerai pasirengę atlaikyti stiprią recesiją ir likti virš kapitalo reikalavimų.

(*stipri recesija nėra reguliatoriaus pagrindinis scenarijus, o tik rimtų sąlygų simuliacija).

Išvados

Kapitalo reikalavimų didinimas yra vienas iš pinigų politikos įrankių, tiesiogiai veikiančių skolinimą ir atitinkamai verslo aktyvumą. Šiuo metu FED poreikio toliau griežtinti pinigų politiką apribojant kreditavimą nemato.

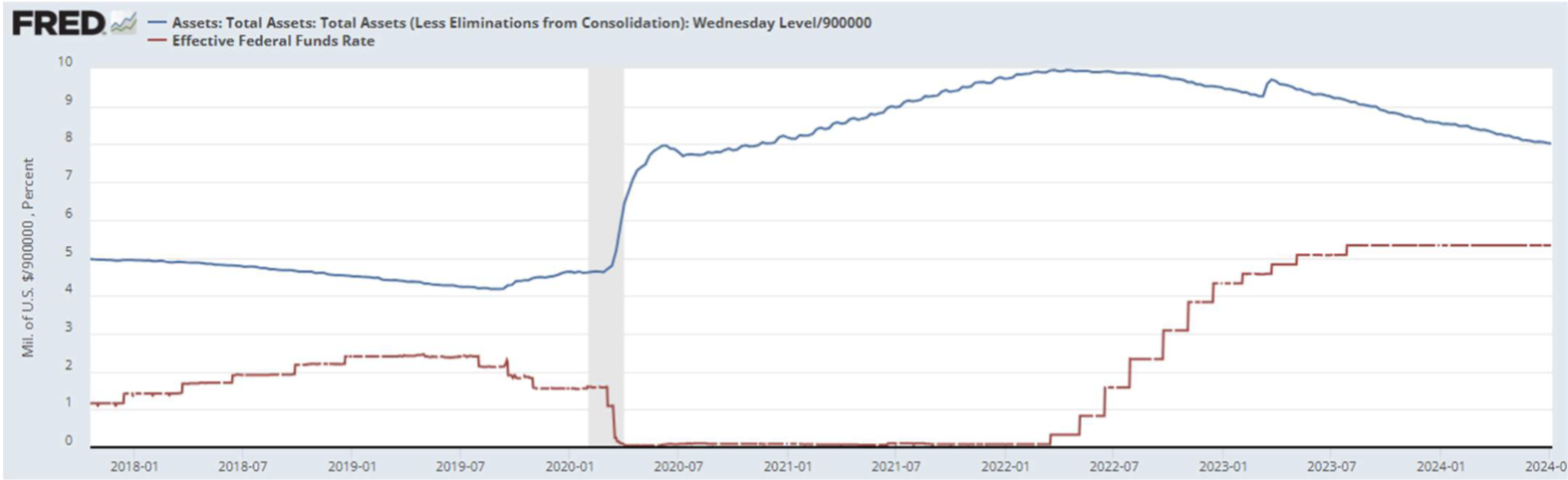

Federalinių fondų norma (EFFR): 5,50 % (raudonai).

FED balansas: nuo viršūnės ($8,965 trilijono) sumažėjo -$1,744 trilijono (-19,45 %) (mėlynai).

FED atstovų retorika

Išlieka ta pati – vienas palūkanų mažinimas metų pabaigoje. FED vadovas Powell: „Kainos rodo atsinaujinančią dezinflacijos tendenciją”, komentuodamas paskutinį „core PCE” rodiklį. Tačiau, kadangi JAV ekonomika yra stipri, galime neskubėti.”

(*Powell'o teiginys pateiktas iki darbo rinkos duomenų paskelbimo).

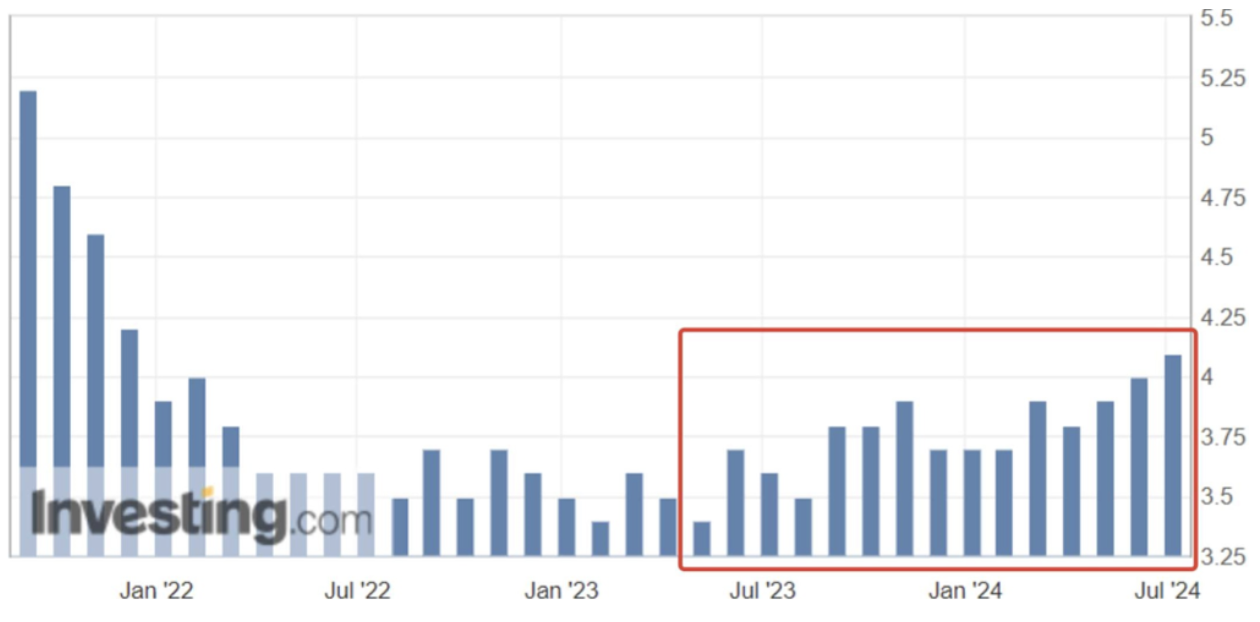

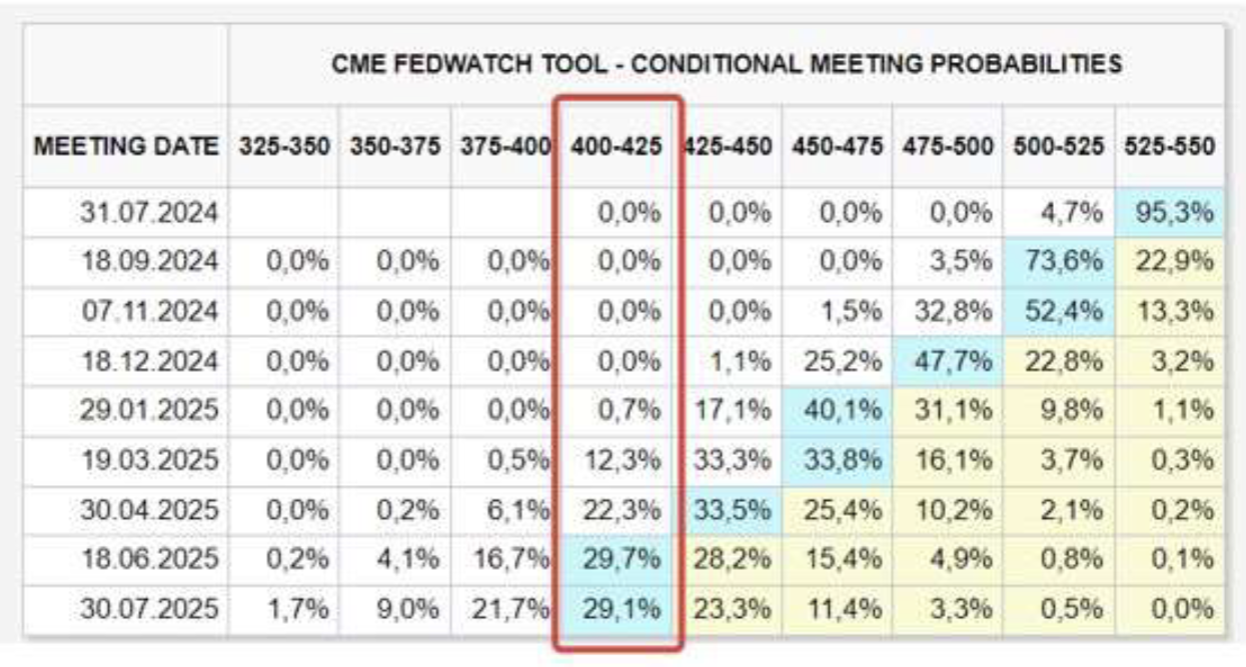

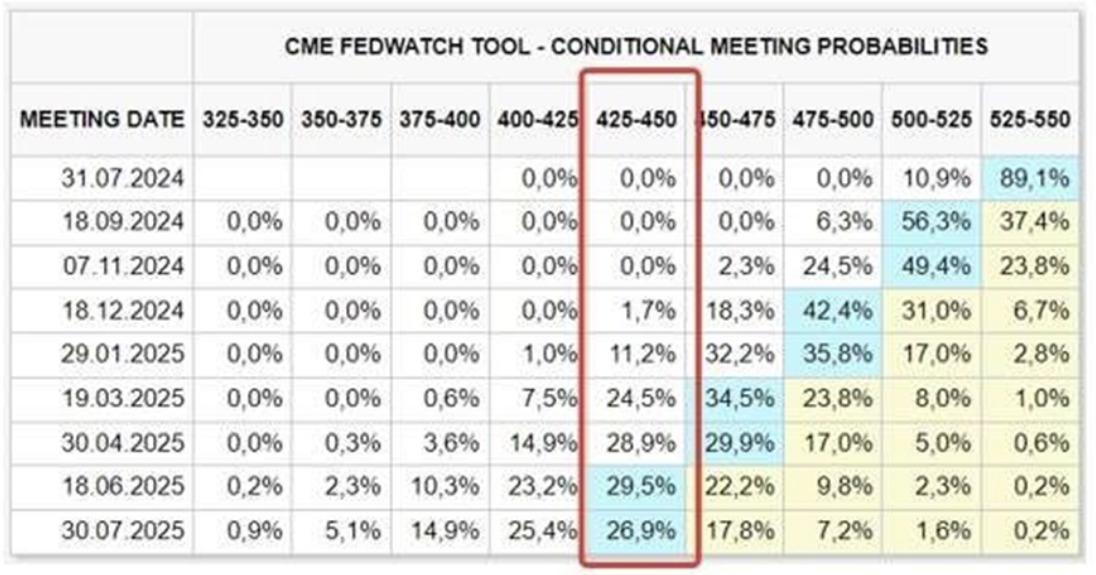

Rinkos palūkanų prognozė (FedWatch)

- Gruodžiui šiais metais: be pokyčių – 4,75 %–5,00 % (tikimasi dviejų mažinimų iki 2024 m. gruodžio).

- Ilgalaikės prognozės: (už vienerių metų) pagerėjo, mažinimas iki 4,00–4,25 %.

Šiandien:

Prieš savaitę:

Piniginės politikos suvestinė

Reguliatorius dar neteikia aiškių signalų apie pinigų politikos švelninimą. Dėmesys krypsta į kitą FED posėdį, numatytą liepos 31 d., 2024 m. Tuo metu statistikos duomenys išlieka mišrūs – darbo rinka nuosaikiai vėsta pagal tendenciją. Verslo aktyvumo indeksai (PMI) kol kas nerodo reikšmingo ekonomikos lėtėjimo, tačiau pirmaujantys rodikliai yra tokiuose lygiuose, kurie paprastai koreliuoja su recesija. Infliacija mažėja, bet tikimybė jos naujam šuoliui išlieka.

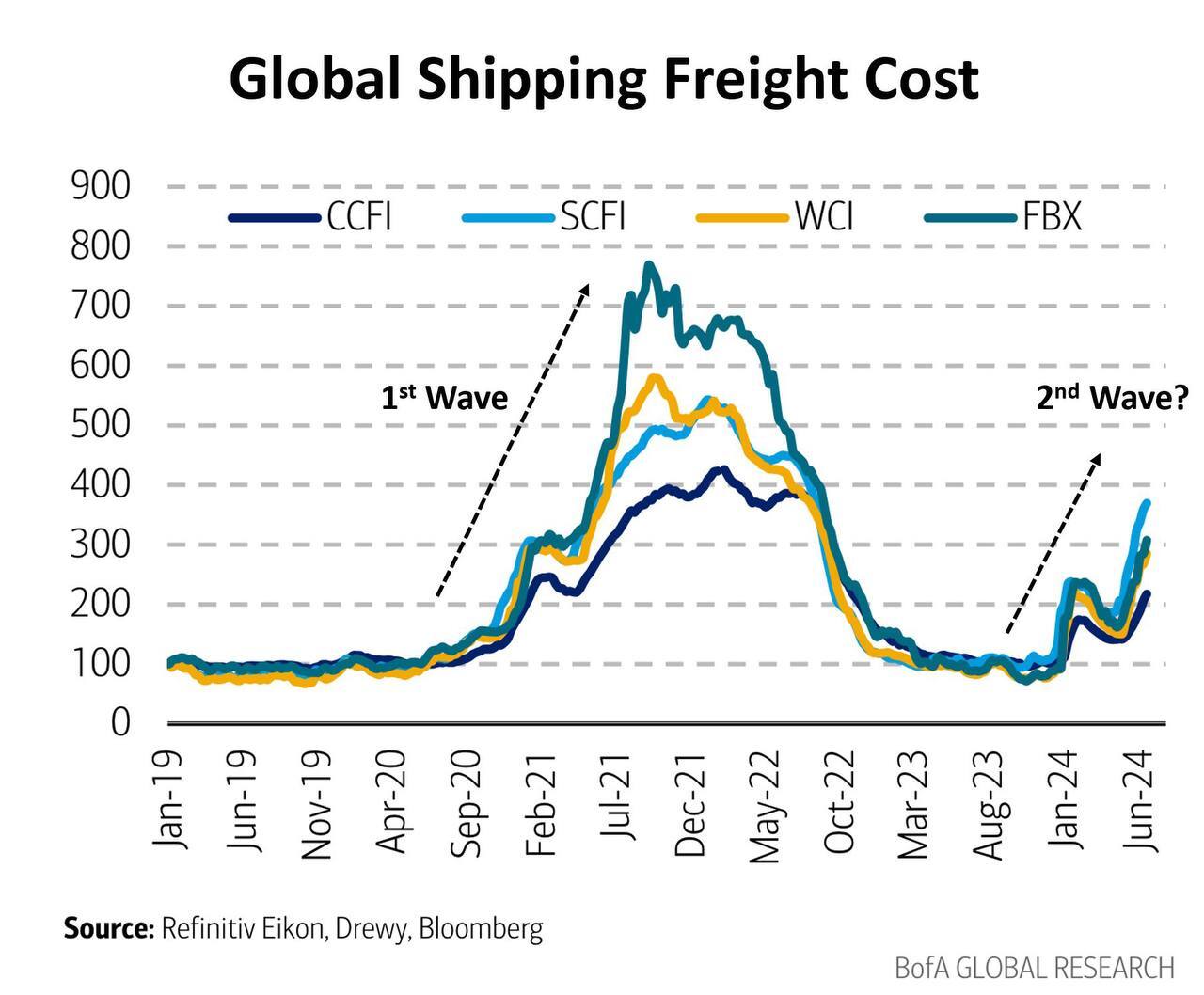

Vienas iš infliacijos rodiklių – jūros krovinių gabenimo kaina.

Frachterių kainos (žr. grafiką žemiau) nuo sausio auga nuosekliai. Didėjančios logistikos išlaidos visuomet daro įtaką prekių kainoms.

Be to, jei naftos kainos toliau kils (dėl įvairių geopolitinių priežasčių), infliacija gali vėl pradėti augti. Net menkas infliacijos šuolis, esant ribojamai pinigų politikai, neigiamai veiks akcijų ir obligacijų rinkas.

Naftos ateities sandoriai tuo pačiu laikotarpiu išaugo 20 %.

AKCIJŲ RINKA

SP500

S&P 500 indeksas toliau siekia istorines aukštumas, nepaisant situacijos. Praėjusios savaitės prieaugis – 1,86 %, o nuo balandžio korekcijos – augimas 12,5 %.

Palyginimui, vidutinė metinė S&P 500 grąža per 53 metus (1970–2023 m.) sudarė 8,9 %.

Analizuojant indeksą globaliai (mėnesiniai žvakių grafikai), matyti, kad nuo 2022 m. spalio, laikotarpiu su aukštomis palūkanomis, SP500 auga net tokiu tempu, kaip neregėtos COVID-19 ekonominio skatinimo laikais – kai į sistemą buvo įlieta daugiau nei $4,5 trln. su nulinėmis palūkanomis. Viso indekso augimas struktūriškai tenka mega kapitalizuotoms technologijų įmonėms.

Prasideda ataskaitinis sezonas – tolimesnė indeksų dinamika priklausys nuo „Magnificent 7” pajamų rezultatų. Jei ataskaitos ir, svarbiausia, vadovybių prognozės liks optimistiškos, pamatysime naujus rekordus. Tačiau svarbu žinoti, kad lūkesčiai jau įskaičiuoti, o ankstesnės stiprios pajamų dinamikos negali tęstis begalybėje. Jei ataskaitos rodys augimą, bet menkesnį nei prognozuota, indeksai gali koreguotis. Šiuo metu investuotojų nuotaikos išlieka pozityvios.

Trumpieji pardavimai Nasdaq indeksui

*Trumpų pozicijų dalis – tai parduotų trumpai akcijų santykis su visomis išleistomis akcijomis. Kuo šis rodiklis mažesnis, tuo rinkos nuotaikos labiau bulių pusėje.

Trumpų pozicijų lygis ir toliau mažėja, pasiekdamas istorines žemumas. Šiuo metu tik 8 % technologijų indekso akcijų laikomi trumpoms pozicijoms – tai žemiausias lygis istorijoje. Viena vertus, tai rodo, kad mažiau dalyvių tikisi rinkos kritimo; kita vertus, itin žemi lygiai ilgesniu laikotarpiu kartais laikomi meškų signalu. Tačiau šie metai – rinkimų metai, o rinkos tokiu laikotarpiu statistiškai būna pozityvios.

Pagrindiniai JAV bankai kelia dividendus ir pradeda akcijų supirkimą po sėkmingų FED atsparumo testų

Didžiausias JAV bankas JPMorgan patvirtino naują iki $30 mlrd. akcijų supirkimo programą; Morgan Stanley pratęsė supirkimo programą iki $20 mlrd.

DIVIDENDAI

- JPMorgan Chase & Co. didins ketvirtinį dividendą iki 1,25 USD nuo 1,15 USD už akciją (padidėjimas 8,7 %).

- Morgan Stanley – iki 92,5 centų nuo 85 centų (padidėjimas 8,8 %).

- Goldman Sachs Group – iki 3 USD nuo 2,75 USD (padidėjimas 9,1 %).

- Citigroup – iki 56 centų nuo 53 centų (padidėjimas 5,7 %).

- Bank of America Corp. – iki 26 centų nuo 24 centų (padidėjimas 8,3 %).

- Wells Fargo & Co. – iki 40 centų nuo 35 centų (padidėjimas 14,3 %).

ILGALAIKĖS JAV IŽDO OBLIGACIJOS

Praėjusią savaitę ilgalaikės JAV iždo obligacijos pabrango 1,18 %, savaitę užbaigus aukščiau palaikymo lygio. Tokia dinamika siejama su Powell pastabomis, kad reguliatorius mato toliau mažėjančią infliaciją ir darbo rinkos vėsmą.

JAV DOLERIS

Dolerių indeksas testuoja apatinę kylančio kanalo ribą. Piniginė politika lemia pagrindinę JAV valiutos dinamiką. Išlaikant dabartinį palūkanų lygį, JAV doleriui bus teikiama parama.

BTC

Bitkoino vertė toliau mažėja esant neapibrėžtumui dėl kompensacijų išmokų investuotojams, kuriems žalos padarė Mt. Gox kriptobiržos bankrotas. Yra nuogąstavimų, kad kreditoriai, dešimt metų laukę kompensacijos, parduos gautas monetas, o tai neigiamai paveiktų kainas. 2014 m., kai platforma buvo nulaužta, bitkoinas kainavo apie 600 USD, o dabar – apie 57 000 USD.

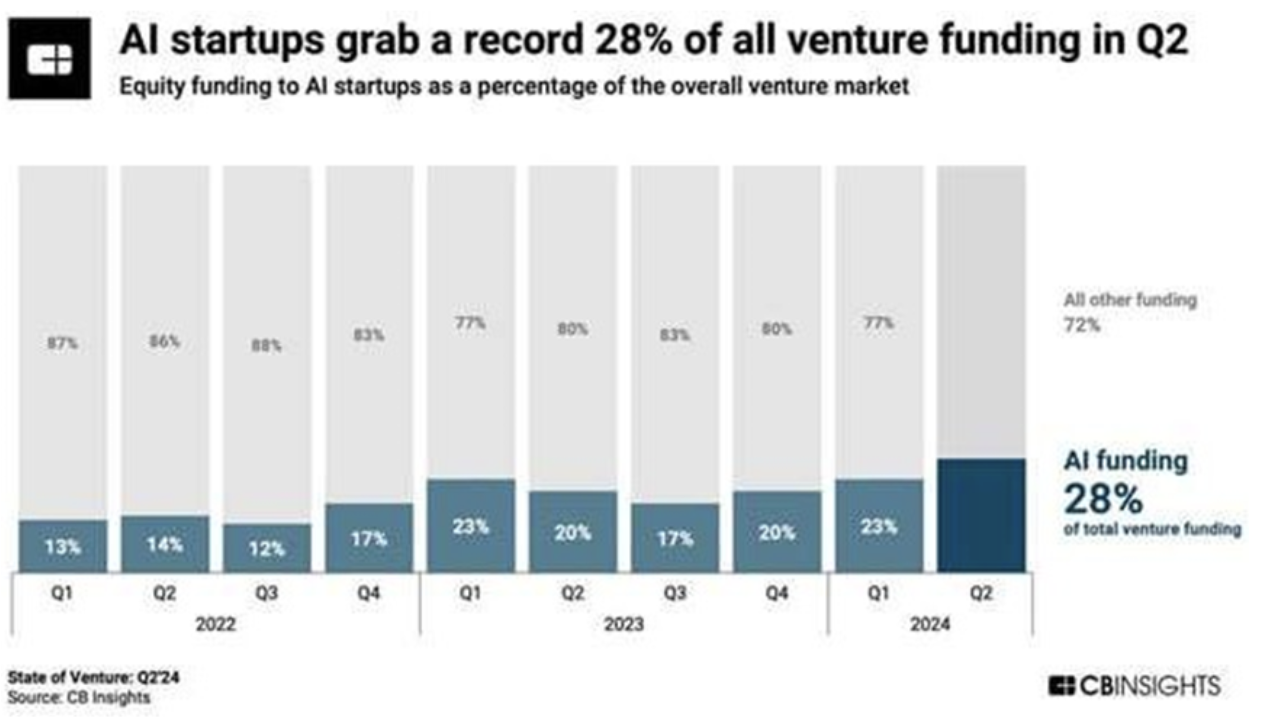

DIRBTINIO INTELEKTO STARTUOLIŲ FINANSAVIMAS

Iš 65,7 mlrd. USD, pritrauktų startuolių per 2-ąjį 2024 m. ketvirtį, 28 % teko dirbtinio intelekto projektams. AI įmonių finansavimas sudarė aukščiausią dalį per ketvirtį – 18,3 mlrd. USD. Dirbtinio intelekto segmentas toliau aktyviai pritraukia investicijas.

Norite įsigyti privačių technologijų bendrovių akcijų kartu su mumis? Susipažinkite su mūsų Wealth ir Growth paskyromis, kurios suteikia prieigą prie išskirtinių rizikos kapitalo sandorių!

Paaiškinimas: „Prekės ženklo naudojimas pateikiamas tik informaciniais tikslais ir nereiškia jokio patvirtinimo ar ryšio. Ši informacija yra tik informacinio pobūdžio ir nėra pasiūlymas pirkti, parduoti ar užsiprenumeruoti jokių vertybinių popierių.“