English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша15.–19. juuli: Nädala majandusülevaated

Olulised turuülevaated

Makromajanduslikud näitajad

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (aastane muutus) (juuni): 3,3%, eelmine: 3,4%;

- Tarbijahinnaindeks (CPI) (aastane muutus) (juuni): 3,0%, eelmine: 3,3%.

FEDi INFLATSIOONIEESMÄRK

- Põhitarbimiskulutuste hinnaindeks (aastane muutus) (mai): 2,6% (eelmine: 2,8%)

- Tarbimiskulutuste hinnaindeks (aastane muutus) (mai): 2,6% (eelmine: 2,7%).

INFLATSIOONIOOTUSED

- 12 kuu inflatsiooniootus (juuni): 2,9%, eelmine: 3,0%;

- 3-aastane inflatsiooniootus (juuni): 2,9%, eelmine: 2,8%;

- 5-aastane inflatsiooniootus (juuni): 2,9%, eelmine: 3,0%.

SKP (QoQ) (Q1) (kolmas hinnang): 1,4% (teine hinnang: 1,3%); SKP deflaator (QoQ) (Q1): 3,1% (eelmine: 1,7%).

Äritegevuse indeks (PMI) (üle 50% - majanduskasv, alla selle - aeglustumine):

- Teenindussektor (juuni): 55,3 (eelmine: 51,8);

- Tööstussektoris (S&P Global Composite) (juuni): 54,8 (eelmine: 54,5).

TÖÖTURG

- Tööpuuduse määr (aprill): 4,1% (eelmine: 4,0%);

- Muutus erasektori töötajate arvus (aprill): 136 000 (eelmine: 193 000);

- Keskmine tunnipalk (juuni, aastane): 3,9% (eelmine: 4,1%);

- Esmaste töötutoetuse taotluste koguarv: 222 000 (eelmine: 238 000).

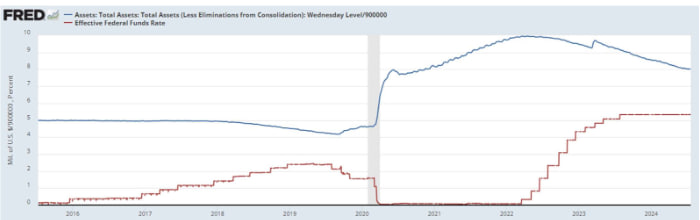

RAHAPOLIITIKA

Föderaalfondide tõhus intressimäär (EFFR) on 5,50% (tähistatud punaselt). Bilansi maht vähenes eelmisel nädalal $13,27 miljardit võrreldes eelneva nädala $3 miljardi suuruse kasvuga.

Tipphõlvest ($9,015 triljonit) on bilanss vähenenud 20% (-$1,81 triljonit).

FEDi ESINDAJATE RETOORIKA

Jerome Powell märkis (pärast CPI avaldamist):

- Majandusandmed teise kvartali kohta annavad komiteele suurema kindlustunde, et inflatsioon aeglustub jätkuvalt, mis loob võimaluse intressimäärade langetamiseks lähiajal.

- Ta ei kavatse anda konkreetseid vihjeid esimese intressilangetuse ajastuse kohta.

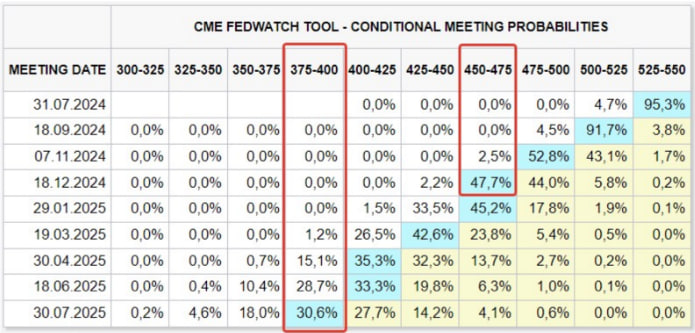

TURU INTRESSIOOTUS (FEDWATCH)

Täna:

Nädal tagasi:

Turunägemused intressimäärade osas jäid nädalaga muutumatuks:

- Selle aasta detsembriks: 4,50% – 4,75% (kolm langetust)

- Pikaajaline ootused (järgmiseks aastaks): 3,75% – 4,00% (kuus langetust)

Turg ootab esimest intressilangetust septembris 92%-lise tõenäosusega.

TURG

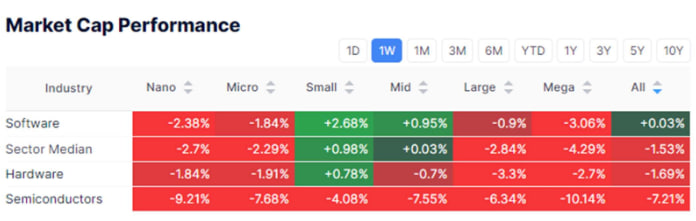

TURUKAPITALISATSIOONI TULEMUSED

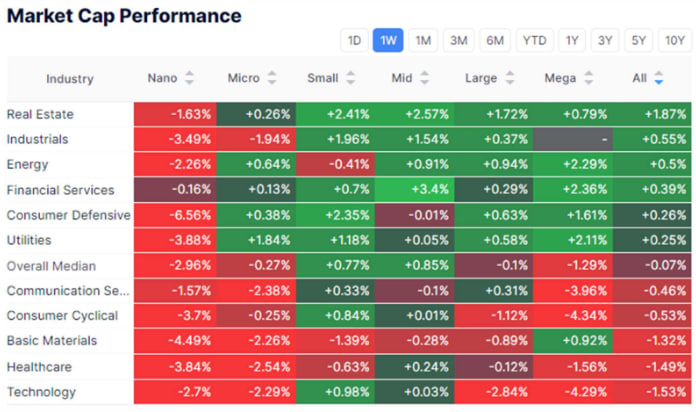

Tehnoloogiasektor:

Sektori dünaamika oli eelmisel nädalal vastandlik. Aktsiaturg langes keskmiselt 0,07%. Tehnoloogiasektor oli suurim kaotaja pärast seda, kui USA valitsus teatas ekspordipiirangutest pooljuhitööstuses, eelkõige võimalike kõige rangemate piirangute kehtestamise võimalusest ASML-ile, kui see jätkab Hiinale arenenud pooljuhttehnoloogiate pakkumist.

Lisaks seadis Trump kahtluse alla USA kaitseabi Taiwani toetamiseks, mis võib tema võidu korral kaasa tuua uue laine ülemaailmsetes kaubandussõdades. FAANG aktsiad lõpetasid nädala 7% langusega.

SP500

S&P 500 indeks saavutas nädala alguses uue tipu, kuid lõpetas nädala 2,9% langusega. Kui turuliidrite langus jätkub, võib tulla täiendav korrektsioon. Sel nädalal on tähelepanu keskmes GOOGL-i ja TSLA kvartalitulemused.

CrowdStrike

Falcon Sensori platvormi tarkvarauuendus põhjustas katkestusi erinevates tööstusharudes üle maailma, sealhulgas lennufirmades, pankades ja haiglates.

Ettevõtte aktsia hind langes tipust 25% 200-päevasele libisevale keskmisele. Edasine langus on tõenäoline, kuna mõned kliendid võivad loobuda, kuid oluline on märkida, et CrowdStrike on pilvepõhises küberturbe segmendis juhtiv ettevõte ja turult ei lahku.

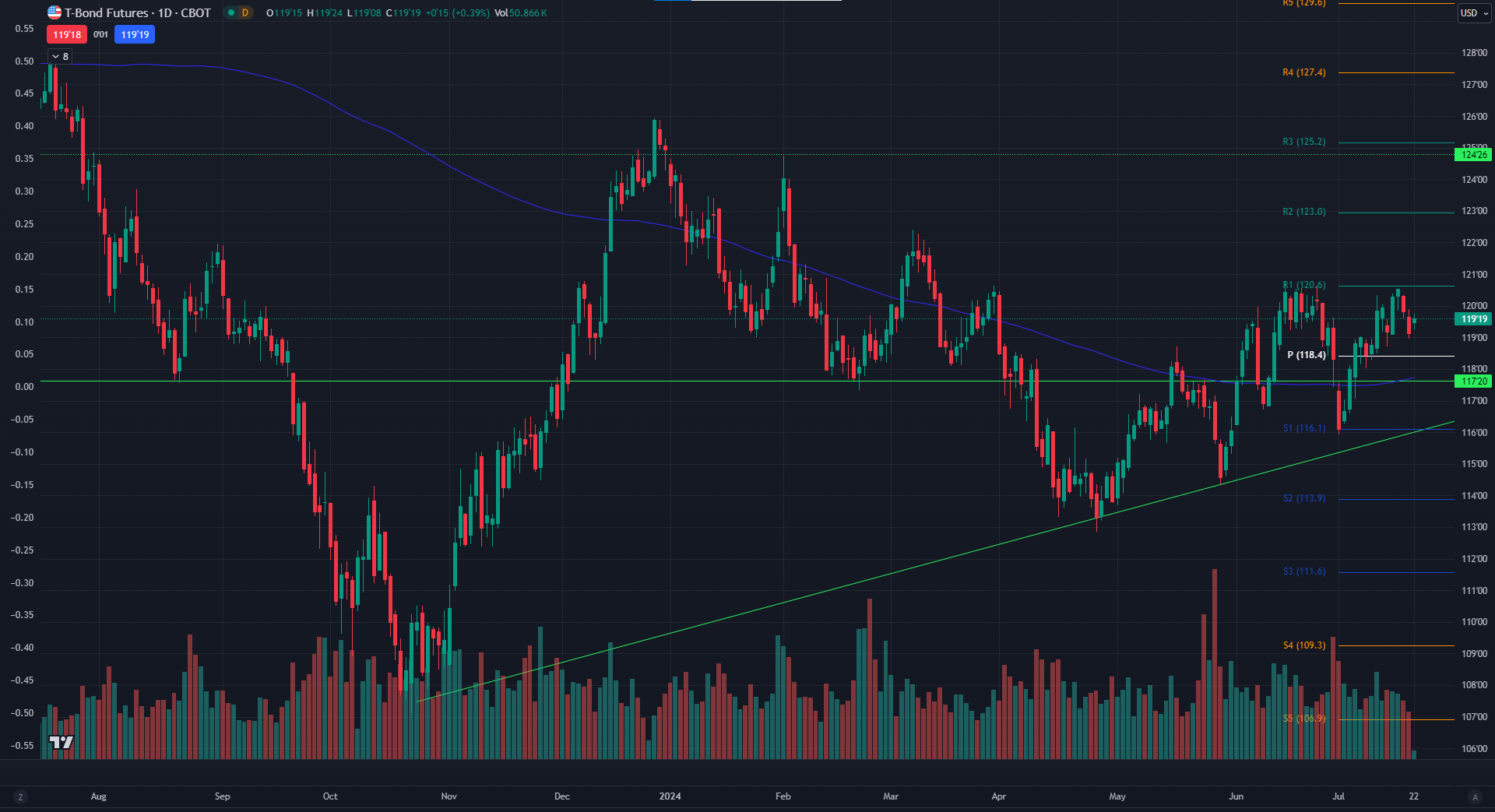

RIIGIVÕLAKIRJAD

USA pikaajalised riigivõlakirjad lõpetasid nädala peaaegu muutumatuna.

Võlakirjaturu liikumist mõjutab FOMC koosolek 31. juulil. Sel nädalal algab Fedi "vaikuseperiood" enne koosolekut. Swap-turgude ja Powelli väljaütlemiste põhjal on juulikuu koosolekul ootamatu intressilangetus vähetõenäoline. Küll aga näeb Goldman Sachs selle koosoleku raames võimalust intressilangetuseks.

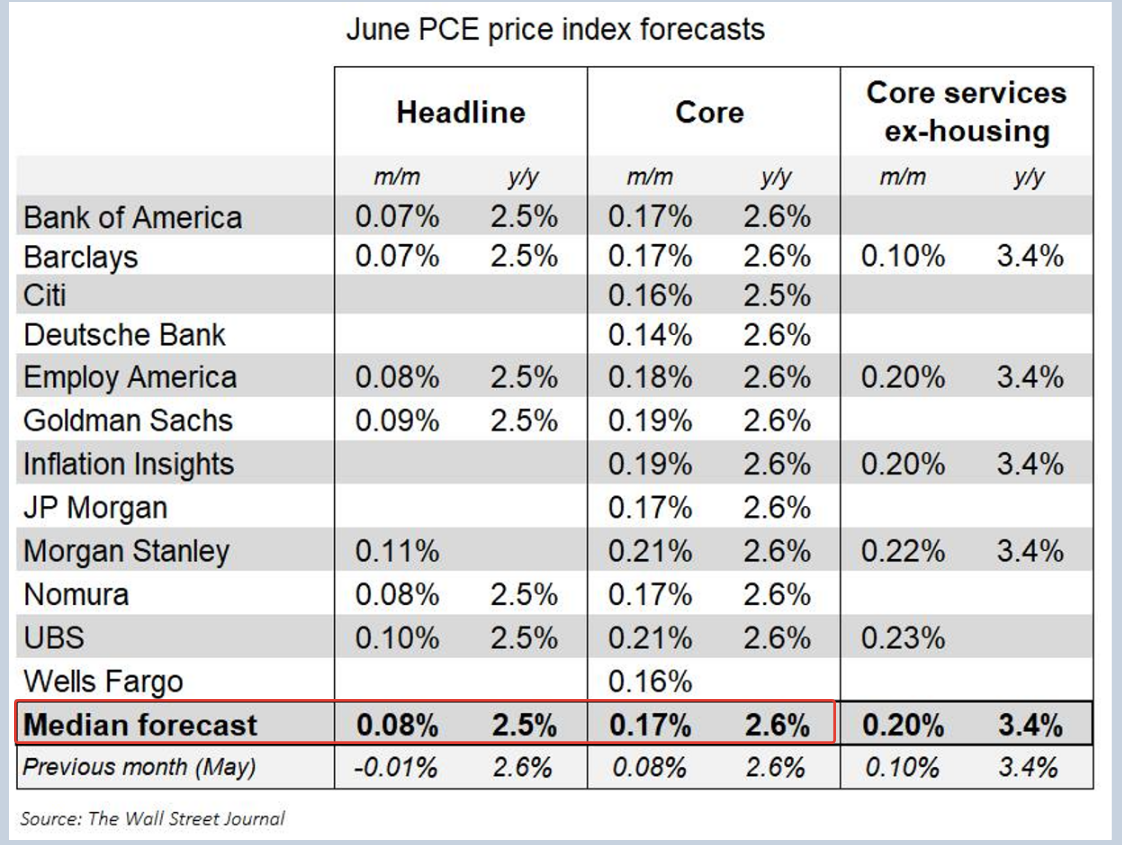

Selle nädala võlakirjaturgu võib toetada PCE hinnaindeksi andmete avaldamine.

PCE on regulaatori peamine inflatsiooneesmärk. Pankade konsensusprognoos näitab mõlemas indeksi komponendis 0,1% langust.

Kui andmed vastavad prognoosidele, suurendab see turu positiivseid ootusi intressimäära suhtes ning võlakirjaturg võib jätkata tõusmist.

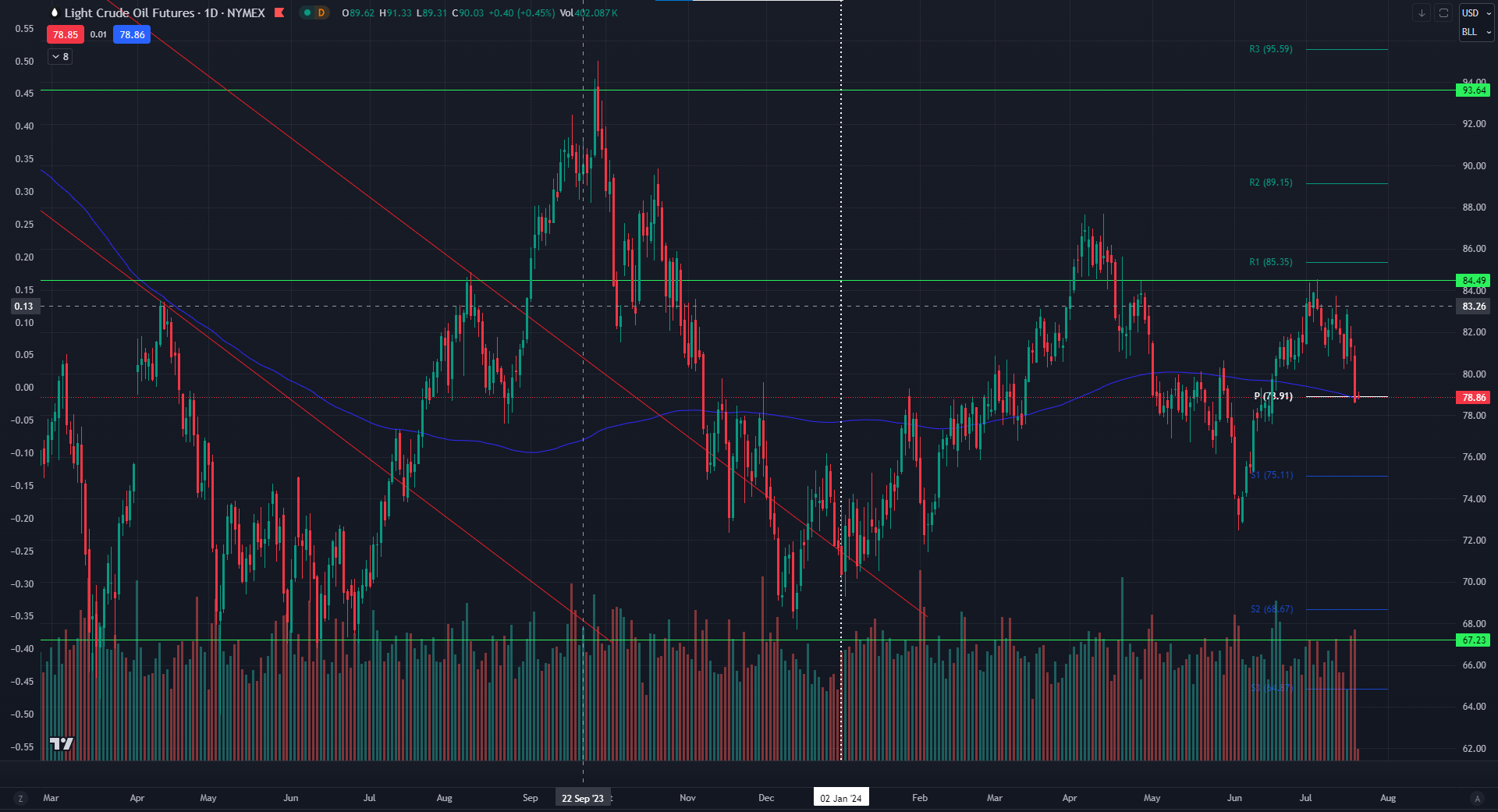

NAFTA

OPECi kuuaruande kohaselt jääb naftanõudluse kasvu prognoos 2024. ja 2025. aastaks vastavalt 2,25 ja 1,85 miljoni barreli päevas tasemele.

Rahvusvaheline Energiaagentuur (IEA) langetas selle aasta naftaraha nõudluse kasvu prognoosi 1 miljoni barreli võrra päevas.

Tehniliselt on naftafutuurid hetkel kohalikus korrektsioonis, kuid tuleks märkida, et süsivesinikufirmad võivad Trumpi võidu korral leida tuge, kuna tema eelistuseks on traditsiooniline energia.

IPO TURG

Rootsi fintech-hiid Klarna on kahtlemata ülemaailmne liider "osta kohe, maksa hiljem" (BNPL) sektoris. Lähimate konkurentide näitajad on märgatavalt madalamad.

Kuna "osta kohe, maksa hiljem" teenus on intressitundlik (tegu on laenuga), mõjutab eeldatava intressilangetuste tsükli algus sektori ettevõtete väärtusi soodsalt.

Yahoo! Finance andmetel peab Klarna läbirääkimisi mitme juhtiva investeerimispangaga võimaliku IPO teemal New Yorgis, mis võib toimuda järgmisel aasta esimesel poolel. Renaissancecapital andmetele tuginedes jätkab IPO turg taastumist.

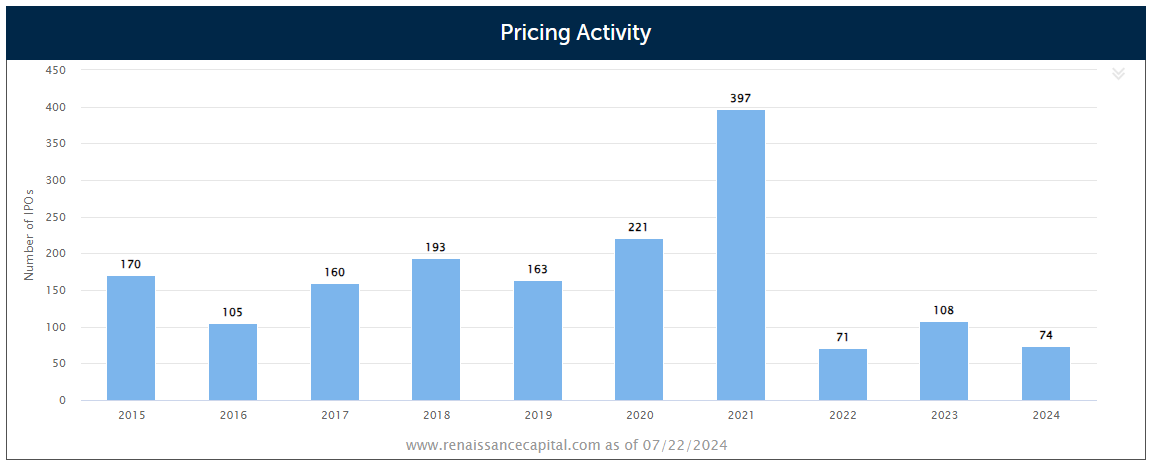

Sel aastal on hinnatud 74 IPOd, mis on 29,8% rohkem kui mullu samal ajal:

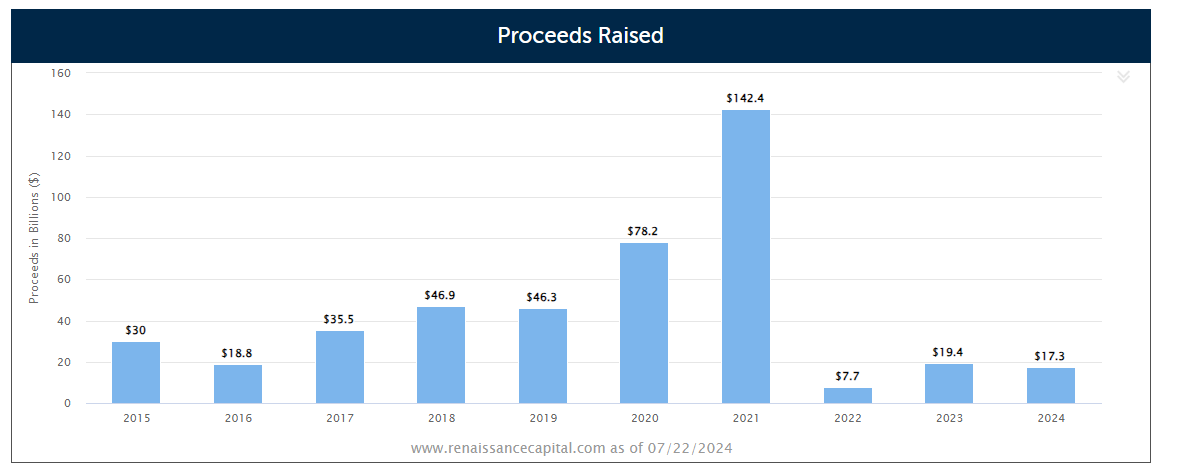

Kogutud rahalised vahendid ulatusid $17,3 miljardi euroni, 75,9% rohkem kui eelmisel aastal samal ajal.

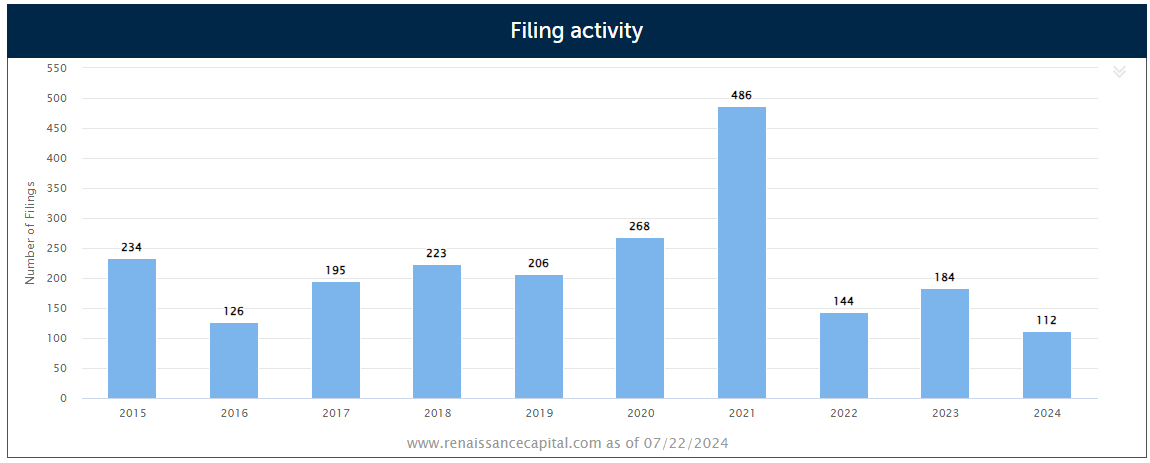

IPOde avaldusi esitati kokku 112, mis on 16,7% rohkem kui aasta tagasi samal ajal:

IPO turu taastumist kinnitab ka suurte mängijate börsile tulek. Sellel nädalal tuleb börsile maailma suurim külmladustusoperaator Lineage. Lineage (LINE) plaanib kaasata kuni $4 miljardit. See on kõrge eesmärk ning IPO võib kujuneda 2024. aasta suurimaks. Vaata lähemalt

Kas soovid koos meiega osta erasektori tehnoloogiaettevõtete osalusi? Tutvu meie Wealth ja Growth kontoplaanidega, mis võimaldavad ligipääsu eksklusiivsetele riskikapitali tehingutele!

LIITUJAINVESTEERI

Disclaimer: „Kaubamärgi kasutamine on üksnes informatiivsel eesmärgil ega tähenda koostööd ega tunnustust. Käesolevas teabes sisalduv info on üksnes informatiivne ning ei kujuta endast pakkumist ega kutset osta, müüa, tellida või märkida väärtpabereid.”