English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша19.–23. mai 2025: Nädala majandusülevaade

Peamised turuülevaated

MAKROMAJANDUSLIKUD NÄITAJAD

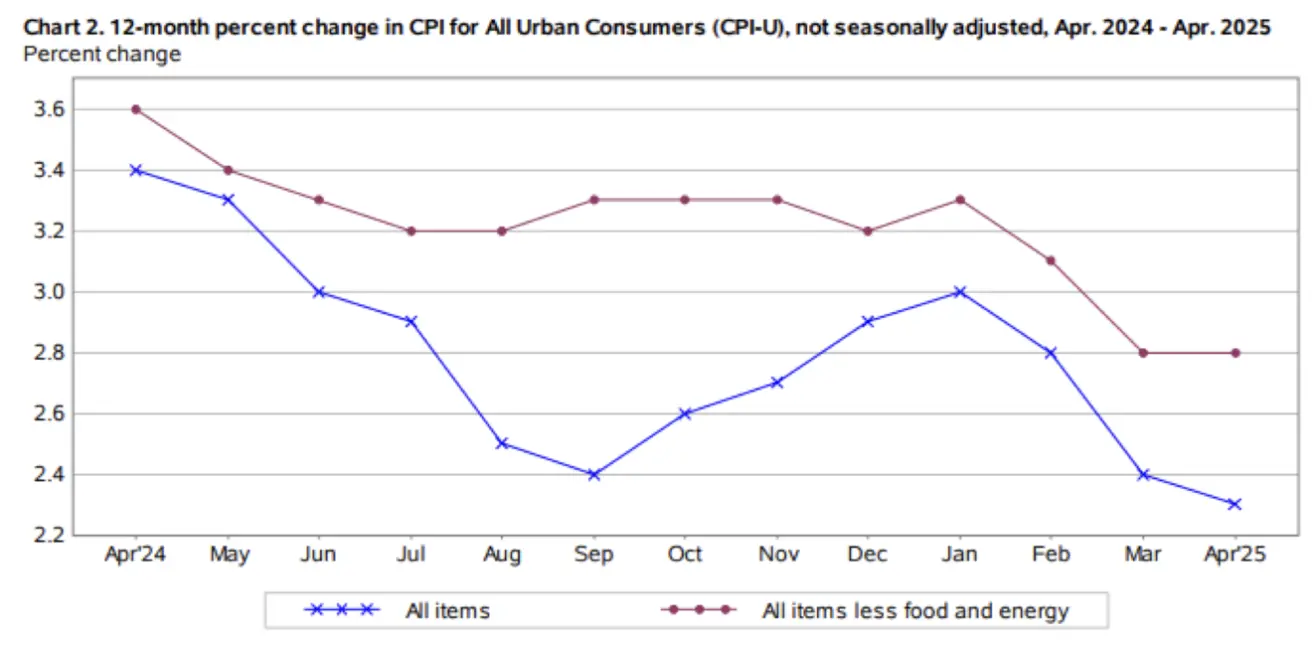

INFLATSIOON

- Põhitarbijahinnaindeks (kuu/kuu) (apr): 0,2 % (eelmine 0,1 %)

- Tarbijahinnaindeks (kuu/kuu) (apr): 0,2 % (eelmine –0,1 %)

- Põhitarbijahinnaindeks (a/a) (apr): 2,8 % (eelmine 2,8 %)

- Tarbijahinnaindeks (a/a) (apr): 2,3 % (eelmine 2,4 %)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (mai): 7,3 % (eelmine 6,5 %)

- 5-aasta inflatsiooniootus (apr): 4,6 % (eelmine 4,4 %)

SKP (USA Majandusanalüüsi Büroo, BEA)

- USA SKP (BEA, I kv 2025, esialgne): –0,3% (IV kv 2024 parandatud: +2,4%)

- Atlanta Fedi GDPNow (II kv prognoos): +2,5% (võrreldes eelneva 2,3%)

(GDPNow mudel pakub „reaalajas” hinnangut ametliku SKP kasvu kohta enne deklareerimist, kasutades sarnast metoodikat nagu BEA.)

Äritegevuse indeks (PMI)

(Üle 50 näitab kasvu; alla 50 langust)

- Teenused (apr): 52,3 (eelmine: 50,8)

- Tööstus (mai): 52,3 (eelmine: 50,7)

- Komposiitindeks (mai): 52,1 (eelmine: 50,6)

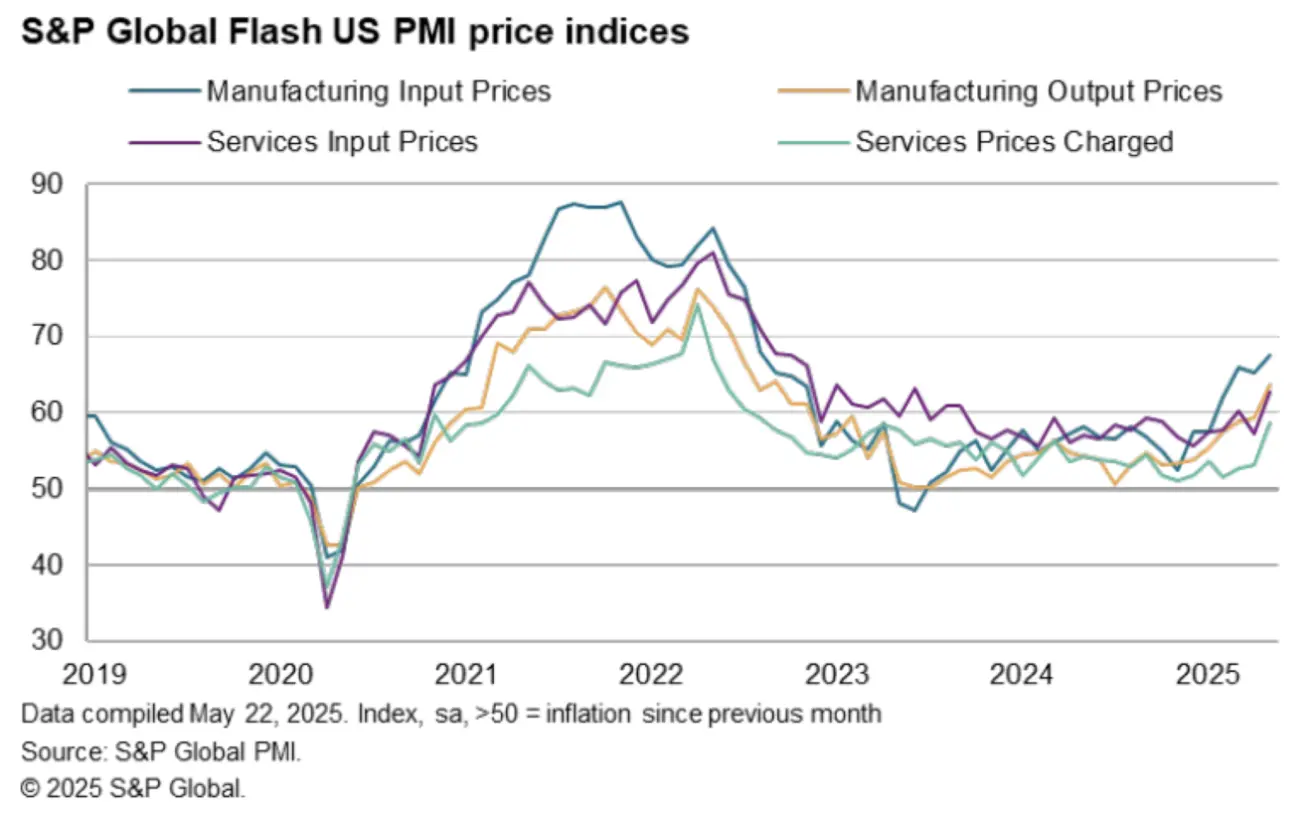

Hinnakomponendid S&P Global Flash US PMI® raportist:

TÖÖTURG:

- Töötuse määr (apr): 4,2% (muutumatu)

- Töövälise sektori palgasaajad (apr): +177K (eelmine korrigeeritud: 185K)

- Tunni keskmine palk (a/a, apr): +3,8% (muutumatu)

MONETAARPOLIITIKA

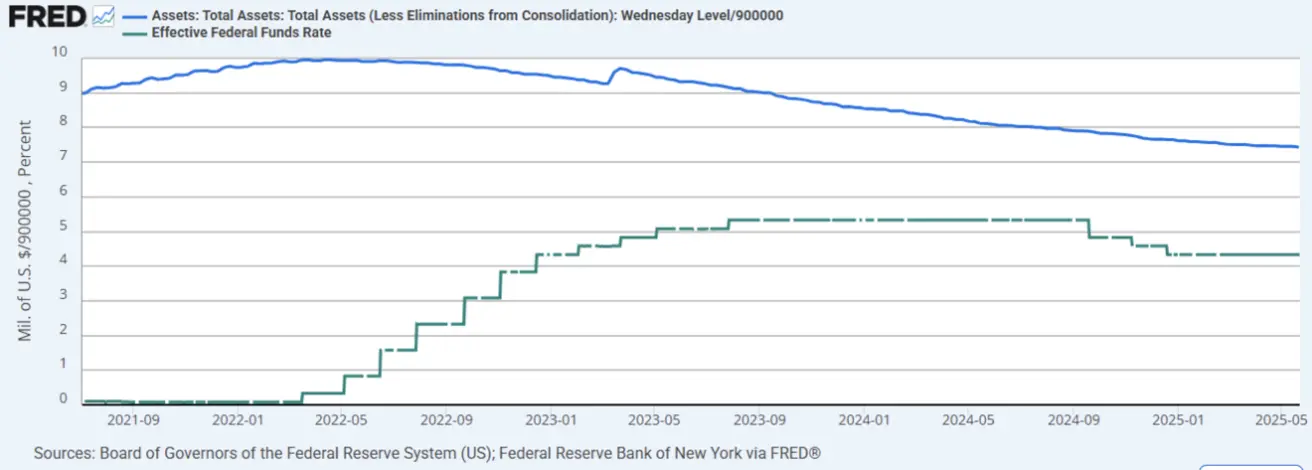

- Föderaalfondide intressimäär (EFFR): 4,25–4,50%

- Fedi bilanss: vähenes 25 miljardi dollari võrra 6,688 triljonini (eelmine: 6,713 triljonit)

OODATAV INTRESSIMÄÄRA ARENG

Täna:

Nädal varem:

Kommentaar S&P Globali värske ärinaktiivsuse raporti kohaselt näitasid mais nii teenused (52,3) kui tööstus (52,3) kasvu. Kaubad ja teenused kallinesid mais viimase aja kiireimas tempos alates 2022. aasta augustist, mil pandeemiast põhjustatud tarnehäired hoogustasid laiapõhjalist hinnatõusu. Suurima tõusu tegid tootjahinnad, mis näitasid tugevaimat kuist hüpet alates 2022. aasta septembrist. Teenuste sektori teenustasud kasvasid kiireimas tempos alates 2023. aasta aprillist. Väljundhindade hiljutise tõusu põhjustas peamiselt tollitariifide mõju, mis tõstis nii imporditavate sisendite hindu kui sundis tarnijaid oma kulusurvet kliendile edasi kandma. Tööstussisendite kulud kasvasid kiireimas tempos alates 2022. aasta augustist, teenustesektori kulusurve aga alates 2023. aasta juunist.

See hinnatrend erineb CPI indeksist, mis on olnud languses järjest viis kuud jooksva aasta algusest. Kui CPI kajastab lõpptarbija hindu, siis PMI hinnaindeks mõõdab hinnasurvet tarneahelas — ja on näidanud viie järjestikuse kuu jooksul pidevat kasvu just tootjate sisendkuludes ning teenustesektoris.

Selline lahknevus viitab sellele, et tõenäoliselt on oodata lõpphindade tõusu, sest enamik turuosalisi annab inflatsioonisurve edasi lõpptarbijale. Seetõttu oleks mõistlik ootada kõrgemaid tulemusi järgmistelt CPI inflatsiooninäitajatelt.

Euroalal näitasid viimased PMI andmed majandusaktiivsuse aeglustumist kõigis sektorites: teenused langesid 48,9-ni, tööstus 48,4-ni, ning komposiitindeks 49,5-ni. Euroopa Liidu põhitarbijahinnaindeks (CPI) kiirenes pisut 2,7%-ni (eelmise 2,4% asemel), samas kui üldine CPI jäi 2,2% juurde. Need tasemed ei ole veel kriitilised, kuid suundumus on negatiivne — märkimisväärne aeglustumine kasvava inflatsiooni tingimustes.

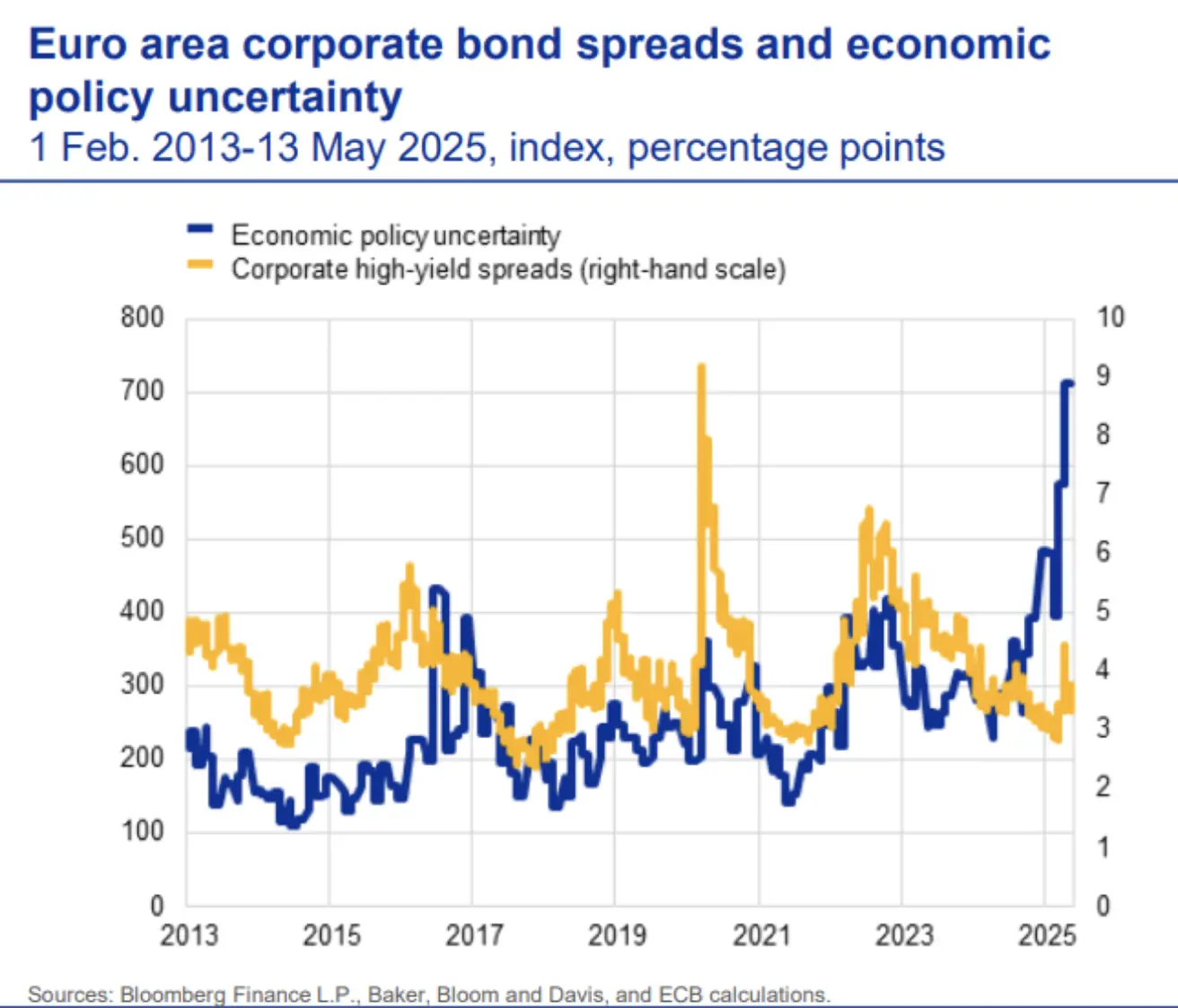

EKP 2025. aasta mai finantsstabiilsuse ülevaade tõi esile, et ettevõtete võlakirjade intressimarginaalid on tänavu mõnevõrra laienenud. See trend viitab kasvavatele majanduslikele riskidele, ehkki marginaalid jäävad ajaloos madalamasse vahemikku. Poliitiline määramatus (sinine joon) püsib kõrgel. ELi ja USA vahelised tolliläbirääkimised pole andnud käegakatsutavaid tulemusi; endine president Trump on loobunud ähvardustest kehtestada alates 1. juunist EL-i importkaubale 50%-lised tollitariifid pärast EL-i poolt pikendatud läbirääkimisaega „soodsa kokkuleppeni jõudmiseks“:

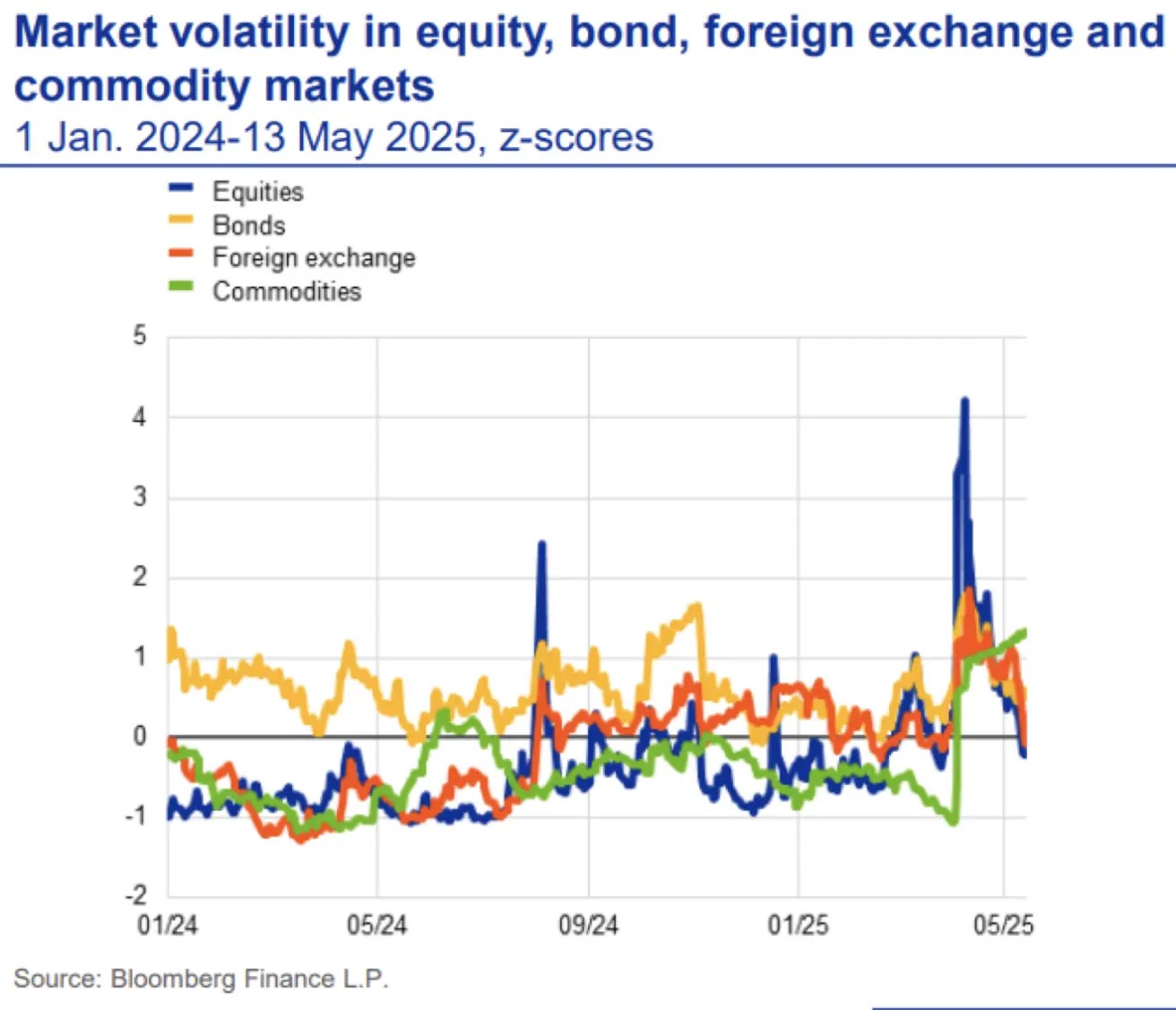

Aktsiaturgude, võlakirjade ja valuutaturgude volatiilsus on naasnud ajaloolisele keskmisele pärast aprilli hüpet. Kaupade (commodities) hinnakõikumine püsib siiski kõrgel, peegeldades jätkuvaid tariifidega seotud riske:

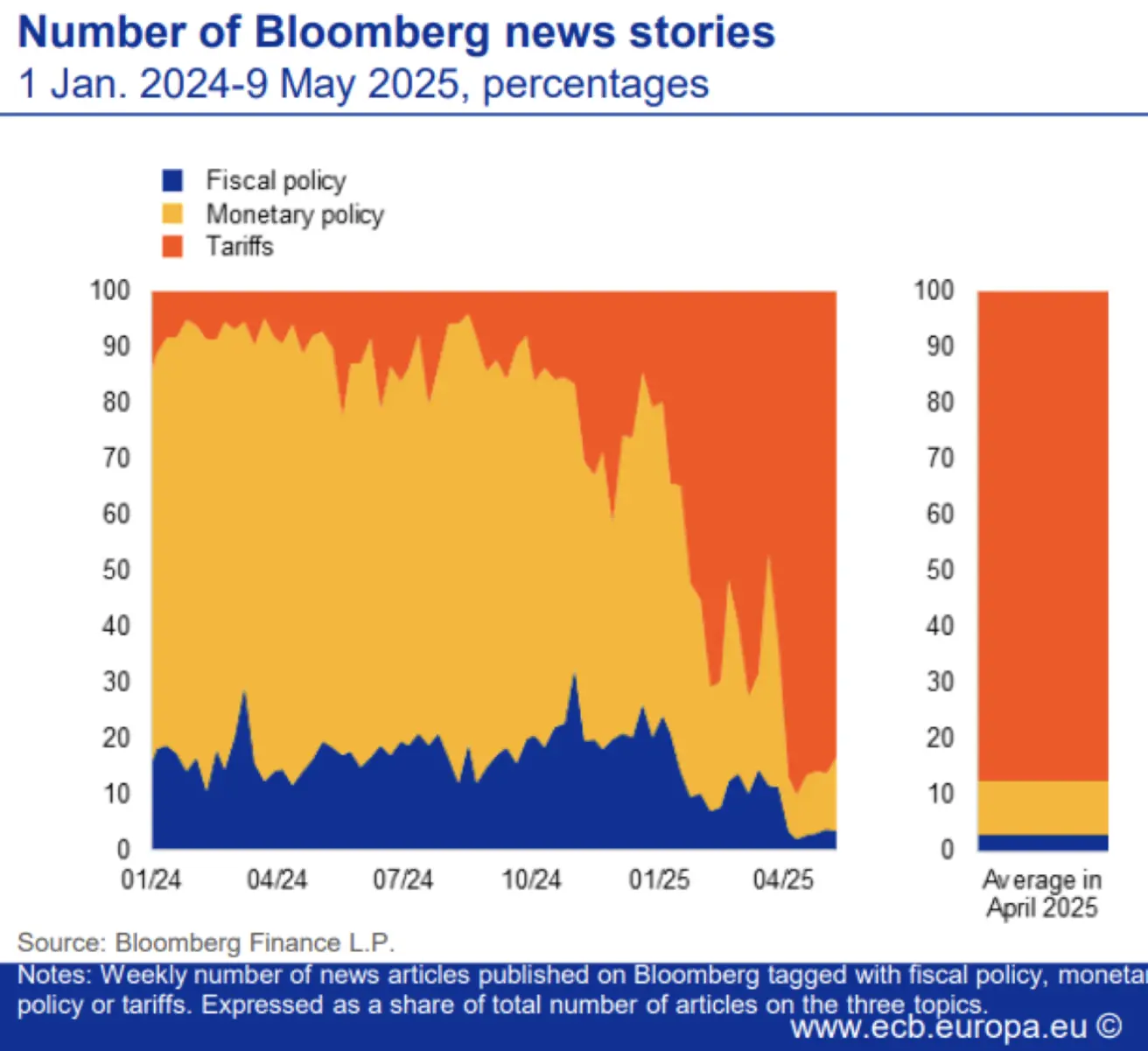

Euroopa Liidu tariifimääramatuse kvantitatiivne mõõdik Bloombergi põhjal — tuletatud meediakajastusest — näitab, et peaaegu kogu tähelepanu keskendub tariifidele, kusjuures vaid 10% kajastab rahapoliitikat ja praktiliselt mitte midagi eelarvepoliitikat (oranž tsoon):

Hiina töötuse määr langes aprillis 0,1% võrra 5,1%-ni, märkides madalaimat taset pärast COVIDit:

Samas aeglustus tööstustoodangu kasv 6,1% tasemele aastapõhiselt (varasem 7,7%). See on ligikaudu kooskõlas 2024. aasta keskmisega ning jääb kõrgemaks võrreldes 2020–2023 perioodiga:

Hiina Rahvapank langetas nii 1-aastase kui 5-aastase baasintressimäära:

- 1 aasta: alandati 3,50%-le (varasem 3,60%)

- 5 aastat: alandati 3,00%-le (varasem 3,10%)

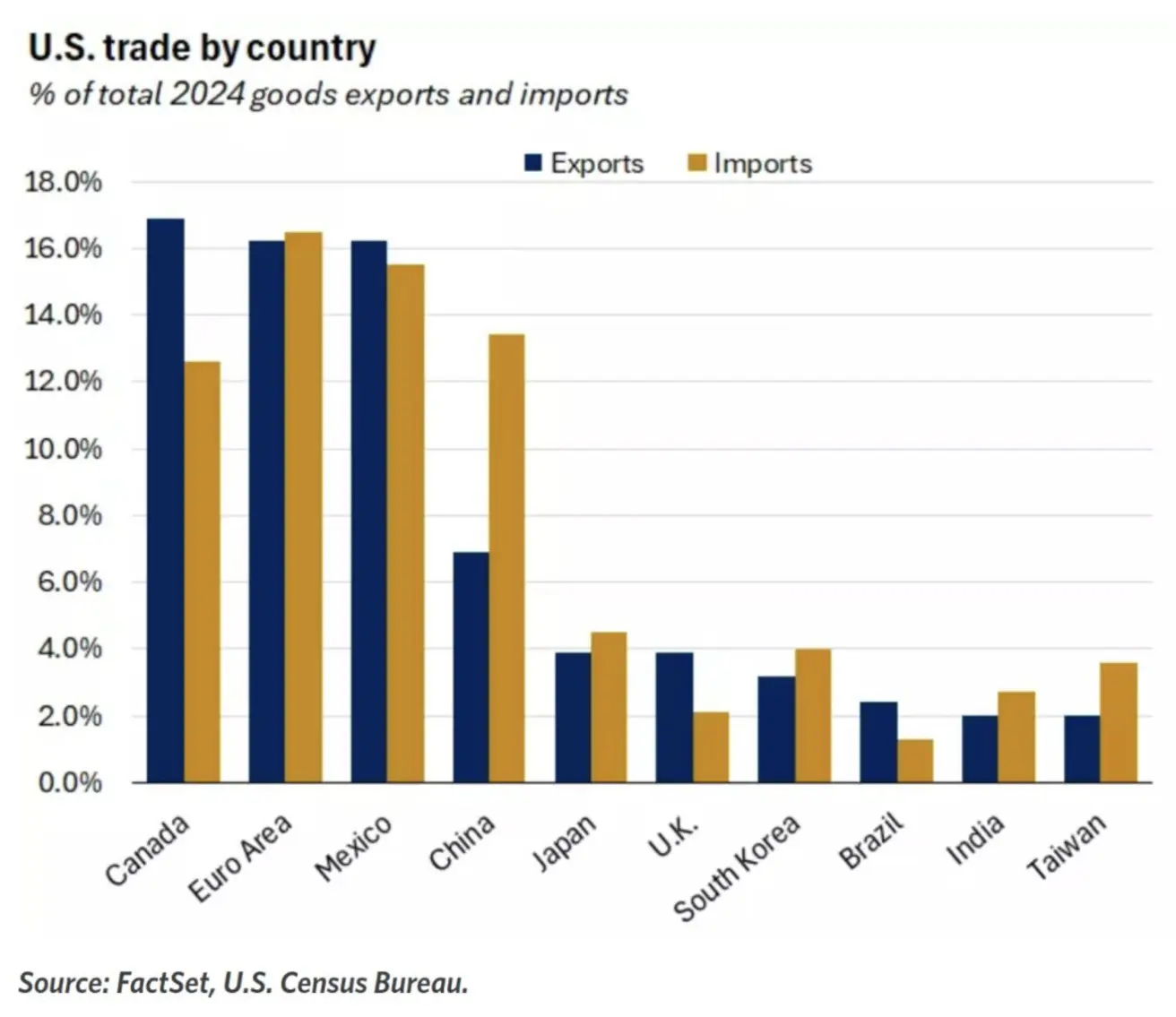

Kaubandusmahud, eriti Hiinaga, püsivad põhitasakaalutuse allikana:

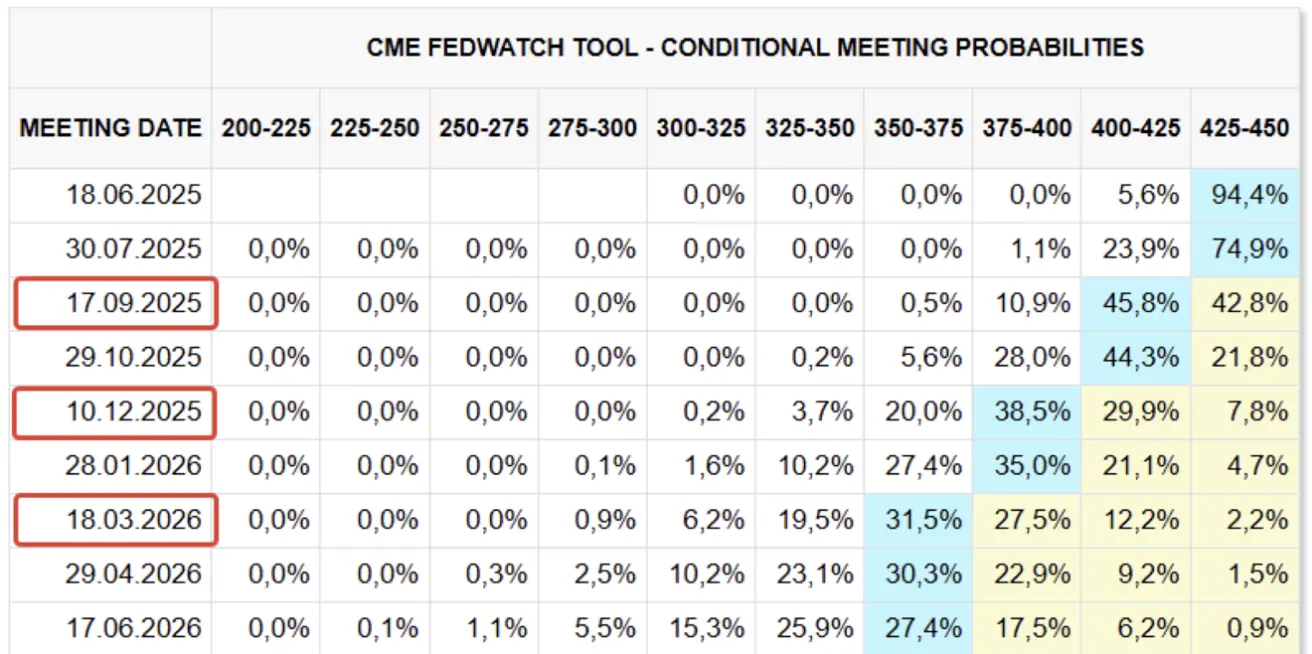

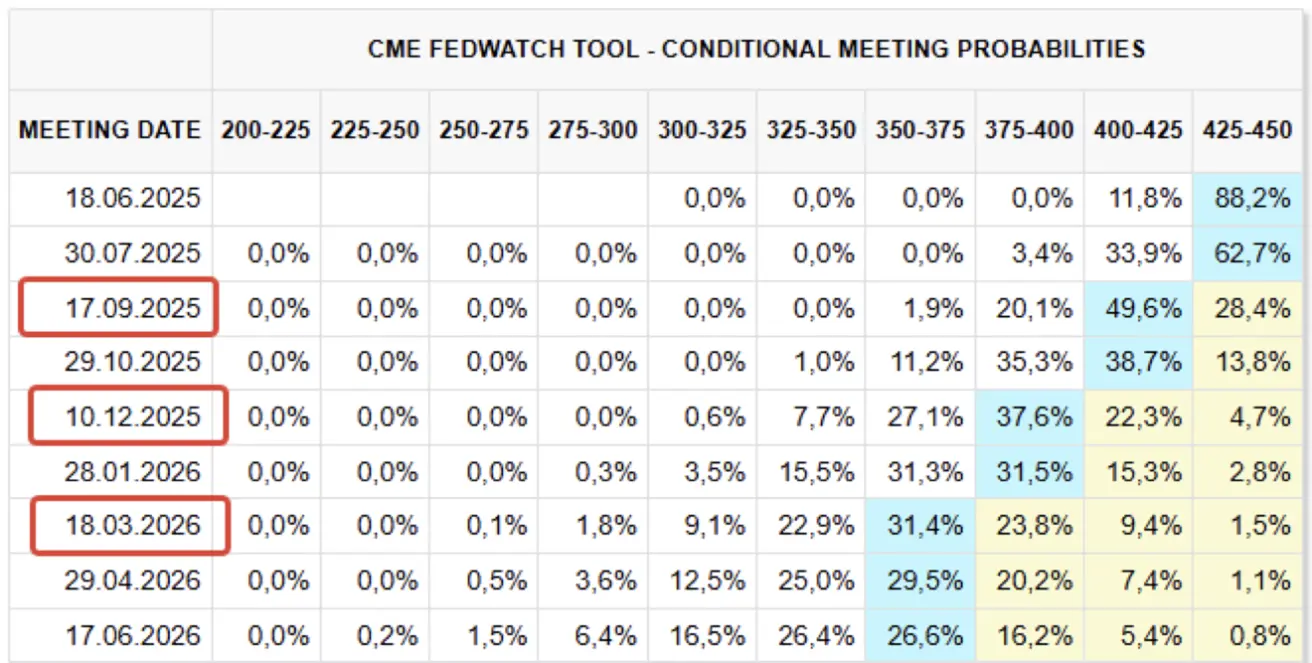

FedWatchi 12 kuu intressiootused ei ole muutunud: turud ootavad kolme 25 baaspunkti suurust langust, viies sihtvahemiku tasemele 3,50–3,75%. Esimene otsus eeldatavalt augustis.

FOMC järgmine istung toimub 18. juunil; turg hindab 94% tõenäosuseks, et intressimäär jääb 4,25–4,50% vahemikku.

Aktsiaturg

Nädal lõppes kõigis segmentides ja sektorites negatiivses toonis.

Mediaanne nädala langus: –2,66%:

Aasta algusest: –6,6% mediaanne langus; ainukesena on plussis kommunaalteenuste sektor:

TURG

Aktsiaindeksid tegid tagasihoidliku korrektsiooni pärast V-kujulist taastumist. Volatiilsus (VIX indeks) kasvas mõõdukalt, jõudes 22-ni.

SP500

–2,61% | Nädala lõpp: 5802,83 | YTD: –1,70%

NASDAQ100

–2,39% | Nädala lõpp: 20915,65 | YTD: –0,97%

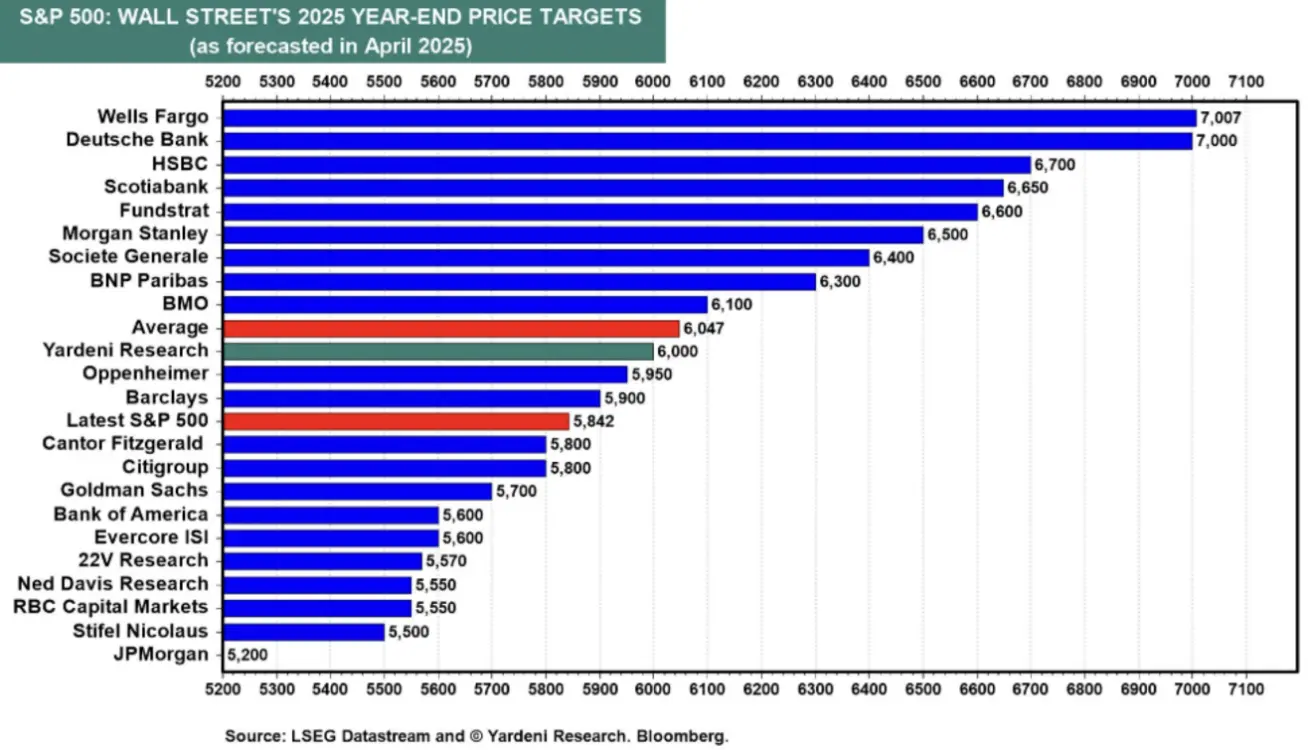

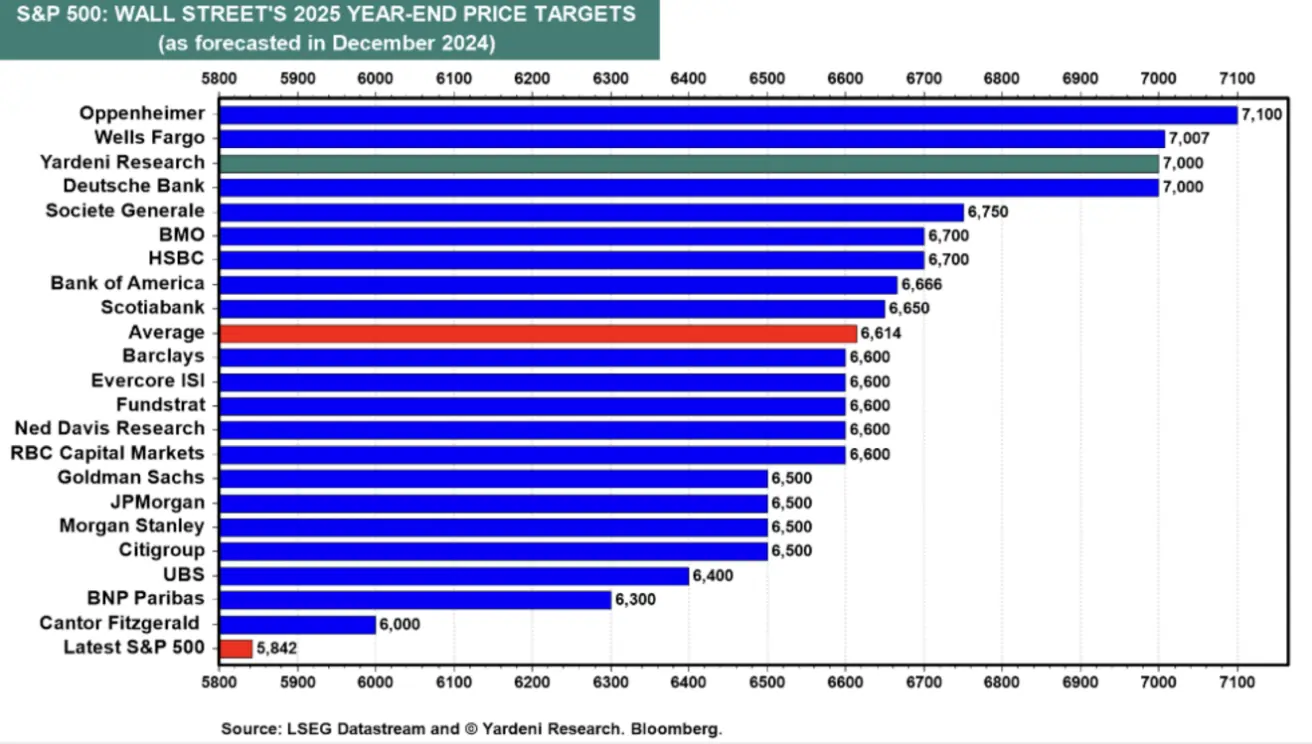

Aprilli (tollimaksujärgsed) prognoosid S&P 500 aasta lõpu sihtarvu kohta Yardeni Researchi poolt võrreldes detsembriga.

Optimistid nagu Wells Fargo ja Deutsche Bank säilitasid oma prognoosid. Yardeni alandas ootuse 7000-lt 6000-le. Küsitletute keskmine prognoos langes 6600-lt 6000-le. Mõned prognoosid on nüüd madalamad kui indeksi praegune tase, vahemikus 5500–5800. Kõige bearish väljavaade on JP Morganilt: 5200.

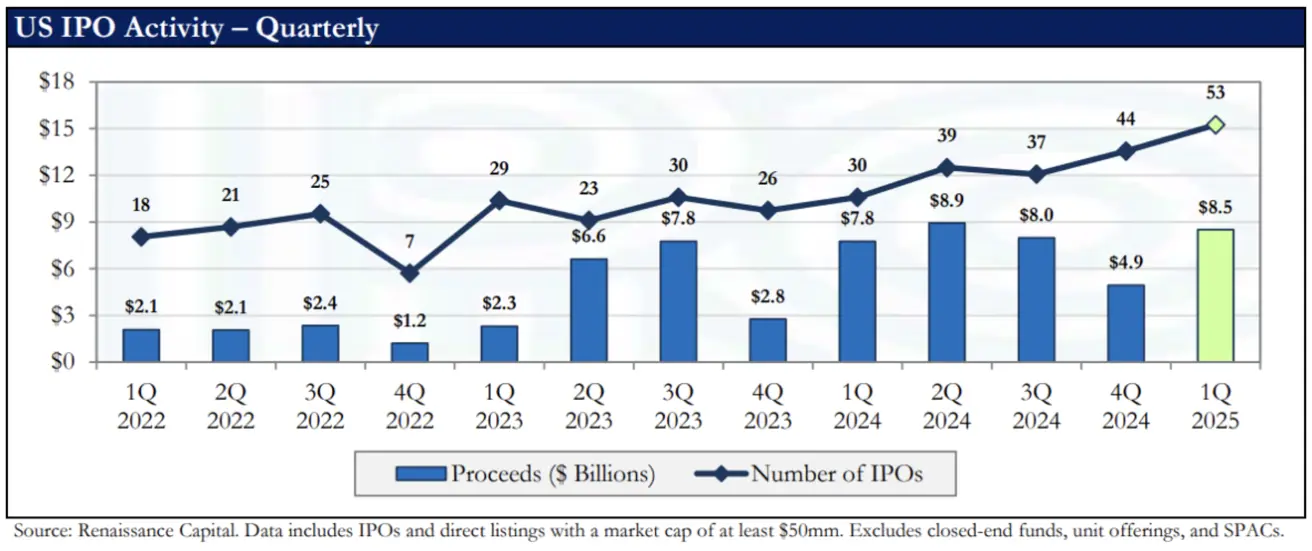

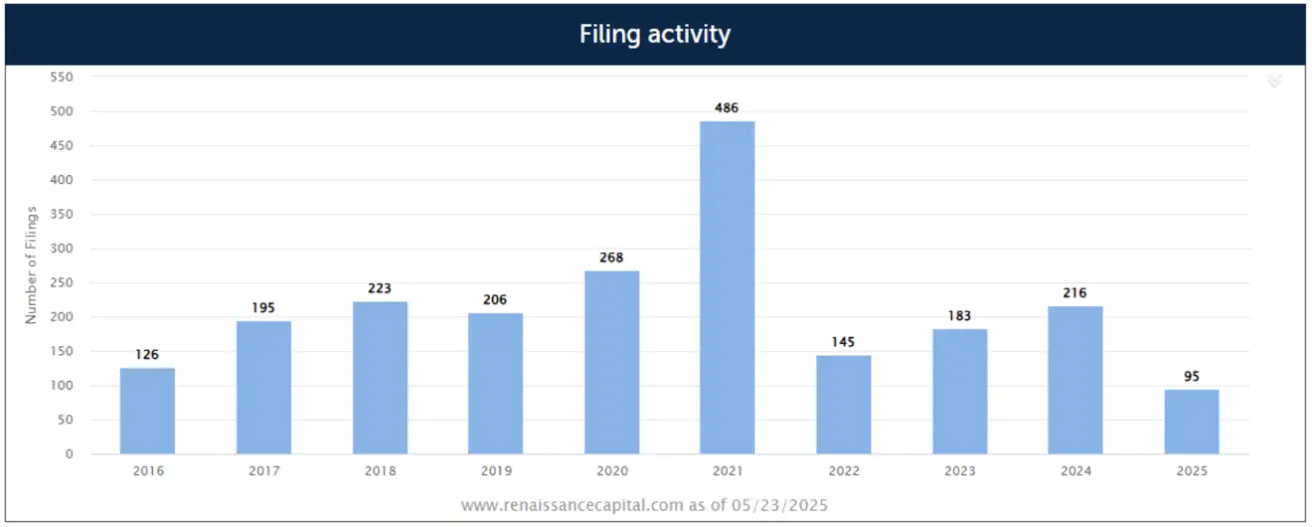

IPO-turg püsib vaatamata märtsi ja aprilli Risk-Off-meeleolule mõõdukalt heal tasemel.

I kv 2025: Olulisemad punktid:

- Kokku toimus 53 IPOt, mille kaudu kaasati üle 8 miljardi dollari, kuigi märtsi suur volatiilsus pärssis tehinguaktiivsust.

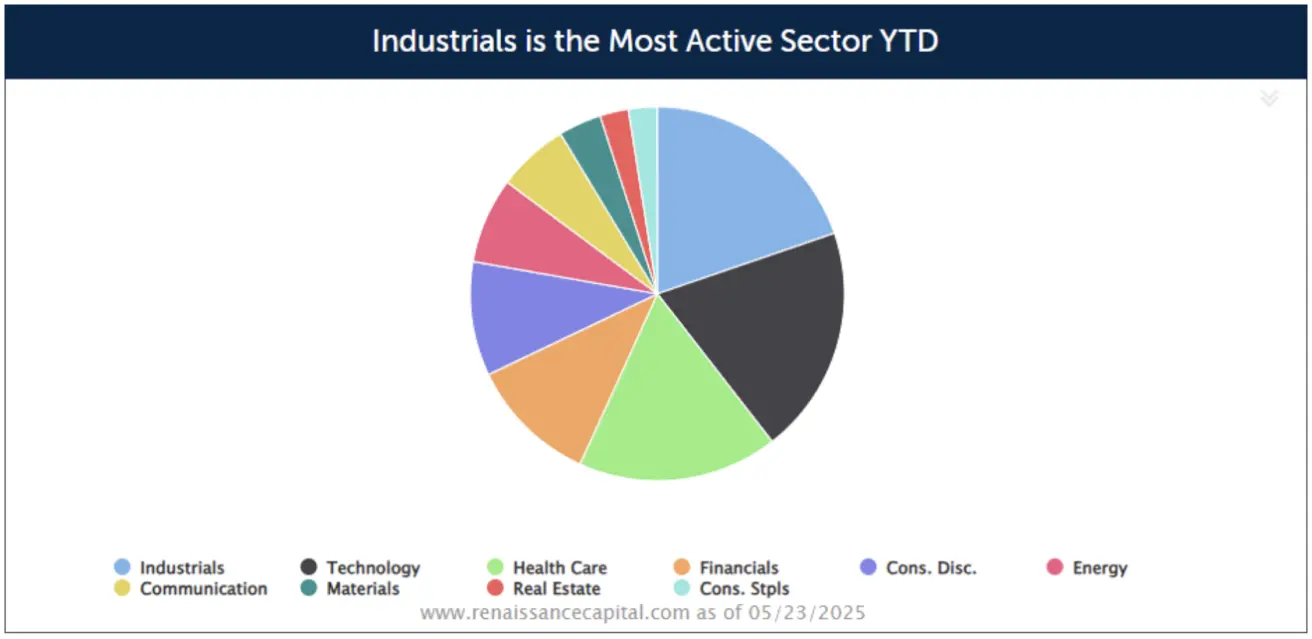

- Kõige aktiivsem on IPO turul tervishoid, kuid mahuliselt juhib tehnoloogiasektor:

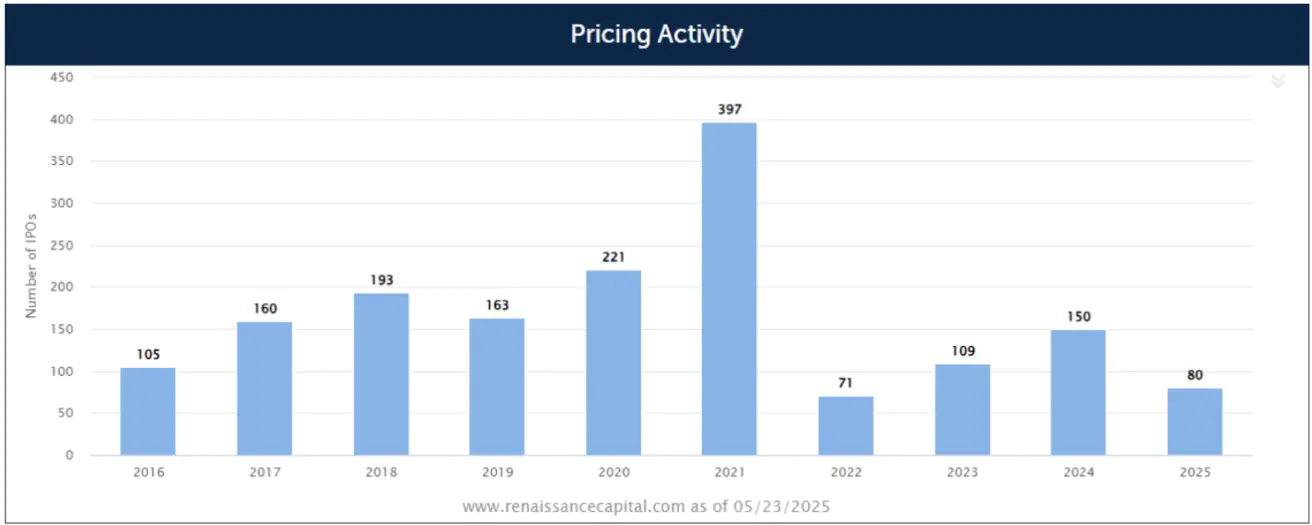

Tänavu on noteeritud 80 IPOt, mis on +37,9% rohkem kui mullu samal ajal.

Tänavu on noteeritud 80 IPOt, mis on +37,9% rohkem kui mullu samal ajal.

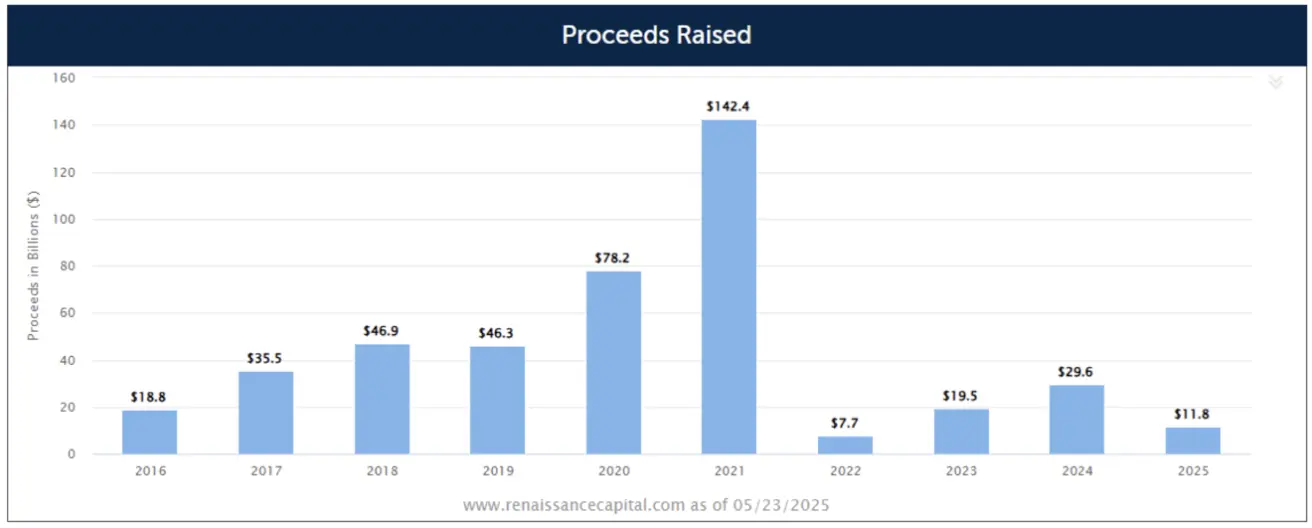

Tänavu on kaasatud IPOdelt 11,8 miljardit dollarit, mis on –16,5% vähem kui möödunud aasta samal ajal.

Tänavu on kaasatud IPOdelt 11,8 miljardit dollarit, mis on –16,5% vähem kui möödunud aasta samal ajal.

Tänavu on registreeritud 95 IPOtaotlust, mis on +21,8% rohkem kui mullu samaks ajaks.

Tänavu on registreeritud 95 IPOtaotlust, mis on +21,8% rohkem kui mullu samaks ajaks.

CSI 300

–0,75% | Nädala lõpp: 3860 | YTD: –1,81%

Hang Seng

+0,16% | Nädala lõpp: 23282,34 | YTD: +16,81%

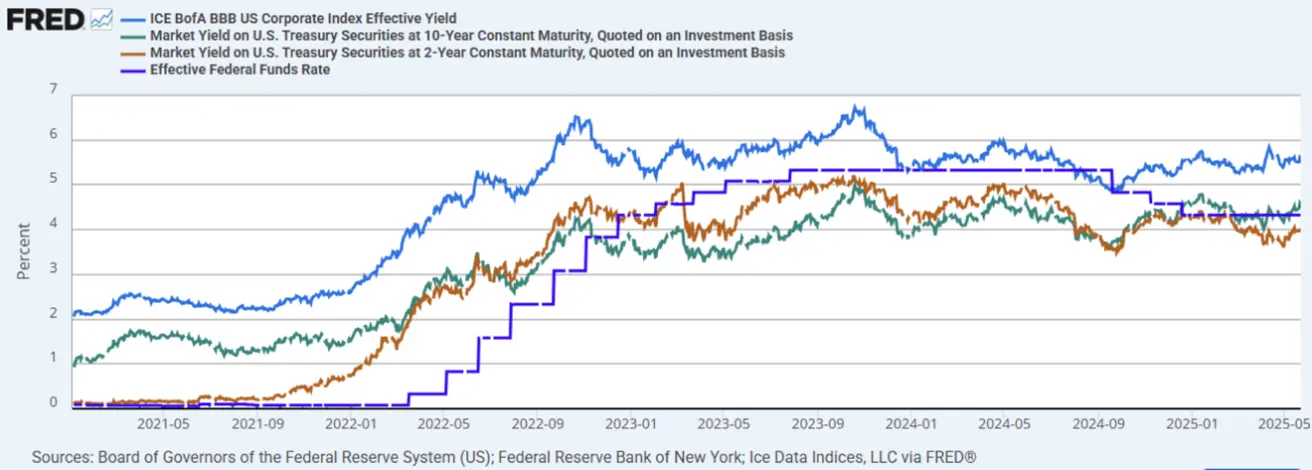

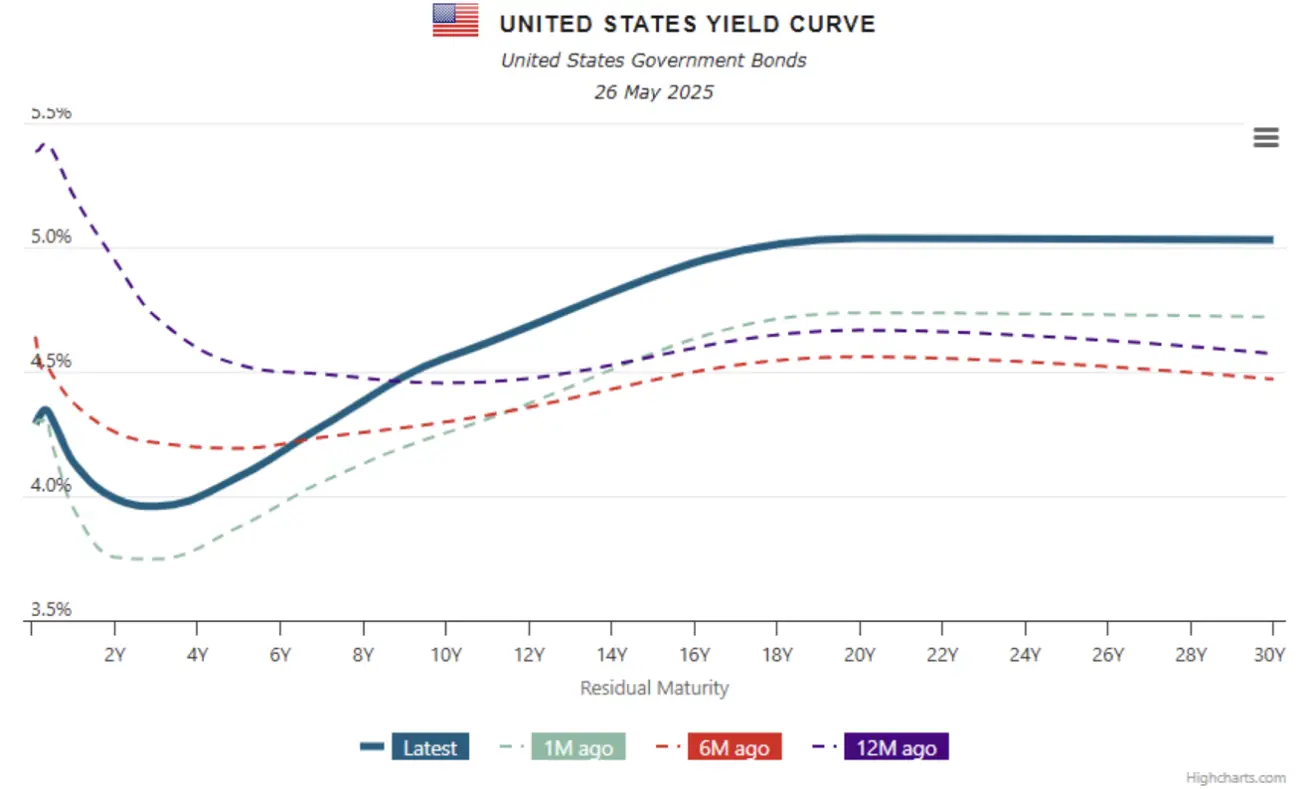

VÕLAKIRJATURG

Fikseeritud tulumääraga turgudel tõusid nii riigikassa kui ettevõtete võlakirjade tootlused.

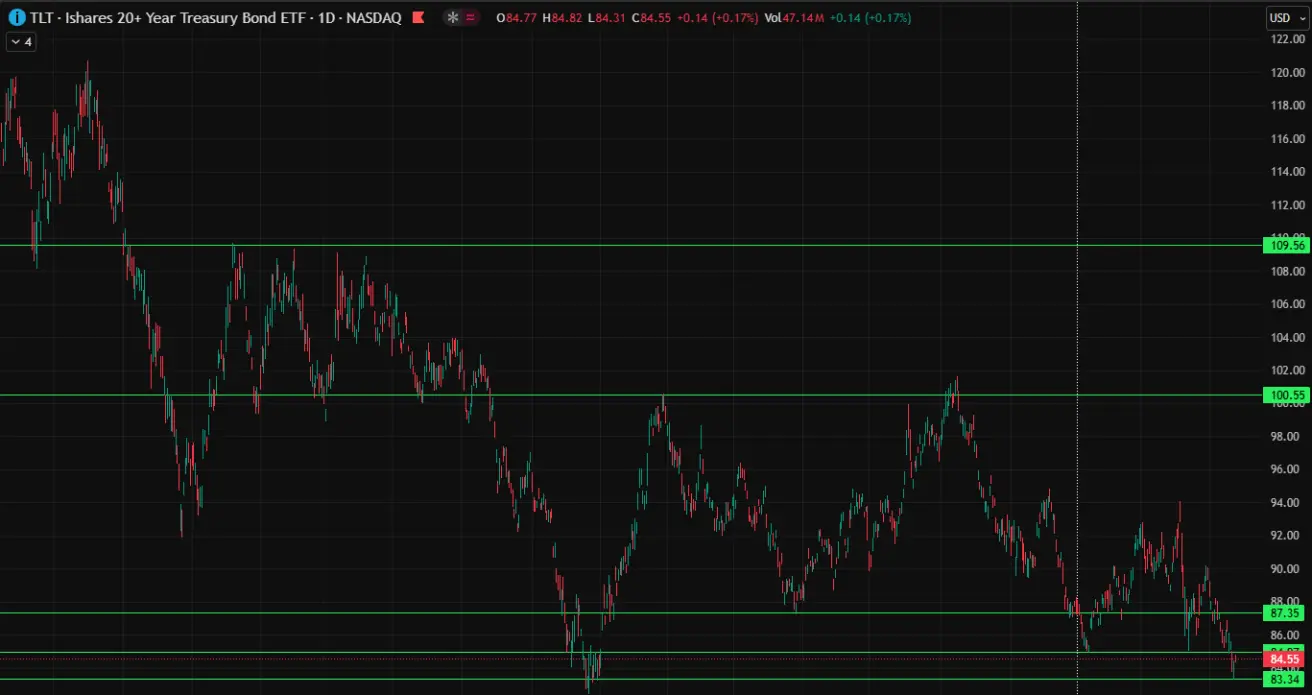

20+ aasta Treasury Bond ETF (TLT) langes nädala jooksul 2,03%, sulgedes $84,55 tasemel.

YTD tootlus: –3,70%. Krediidireitingu alandamise järel langes ETF-i hind ajaloolise toetuspiirini, millele järgnes nädala lõpuks taastumine.

INTRESSID JA MARGINAALID 2025/05/26 vs 2025/05/19

- USA 10-aastaste riigivõlakirjade turuintress: 4,555% (võrreldes 4,522%);

- ICE BofA BBB USA ettevõtete võlakirjaindeksi keskmine tootlus: 5,57% (vs 5,53%).

- Erinevus 10- ja 2-aastaste riigikassa võlakirjade tootluste vahel on 56,4 baaspunkti (varem 53,7 bp), peegeldades pika ja lühikese tähtaja erinevust.

- Vahe 10-aastaste ja 3-kuuliste riigikassa võlakirjade tootluse vahel on 21,6 baaspunkti, tõustes varasemalt 0,15 baaspunktilt.

KULD FUTUURID (GC)

+4,75% | Nädala lõpp: $3357,7/oz | YTD: +27,14%

DOLLARIINDEKSI FUTUURID (DX)

–1,82% | Nädala lõpp: 99,000 | YTD: –8,61%

USA dollari nõrkust põhjustavad poliitikamuutused ja Trumpi administratsiooni kulutuspoliitika, mis on vähendanud investorite huvi.

USA dollari nõrkust põhjustavad poliitikamuutused ja Trumpi administratsiooni kulutuspoliitika, mis on vähendanud investorite huvi.

NAFTA FUTUURID

–0,27% | Nädala lõpp: $61,76/barrel | YTD: –14,04%

BTC FUTUURID

+4,11% | Nädala lõpp: $108 370 | YTD: +13,75%

ETH FUTUURID

–1,32% | Nädala lõpp: $2546,5 | YTD: –24,75%

- Krüptoturgu kogumaht: $3,25 triljonit

- Bitcoini osakaal: 62,9% | Ethereum: 9,0% | Altcoinid: 28,1%

- Institutsionaalne nõudlus digivarade vastu püsib, hoolimata turu lahknevustest.