English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша18. november — 22. november: Nädala majandusülevaade

Olulised turuinsaidid

Oma iganädalases veerus jagame teiega peamisi makromajandusnäitajaid turu kohta.

MAKROMAJANDUSLIKUD NÄITAJAD

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (aastasel alusel) (sept): 3,3%, (eelmine: 3,3%),

- Tarbijahinnaindeks (CPI) (aastane) (sept): 2,6%, (eelmine: 2,4%).

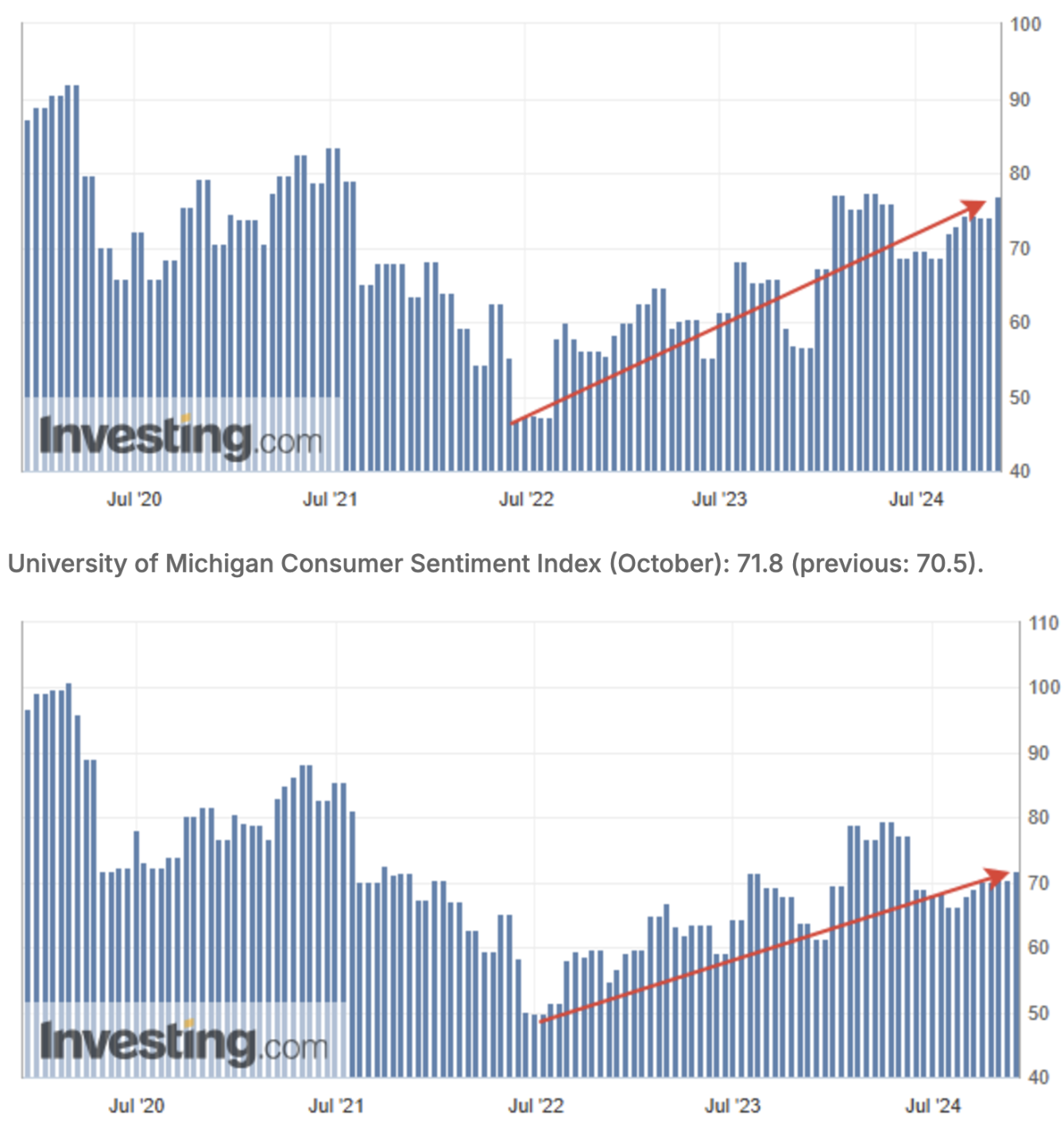

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (sept): 2,6%, eelmine: 2,7%;

- 5 aasta inflatsiooniootus (sept): 3,2% eelmine: 3,0%.

Michigan'i Ülikooli tarbijate ootuste indeks (oktoober): 76,9 (eelmine: 74,1):

BEA SKP (USA Majandusanalüüsi Büroo)

- Kvartaalne (Q3 esialgne hinnang): 2,8% (eelmine: 3,0%).

- SKP deflaator (Q3): 1,8% (eelmine: 2,5%).

Atlanta Fedi SKP prognoos

- Lühiajaline prognoos: 2,6% (eelmine: 2,5%).

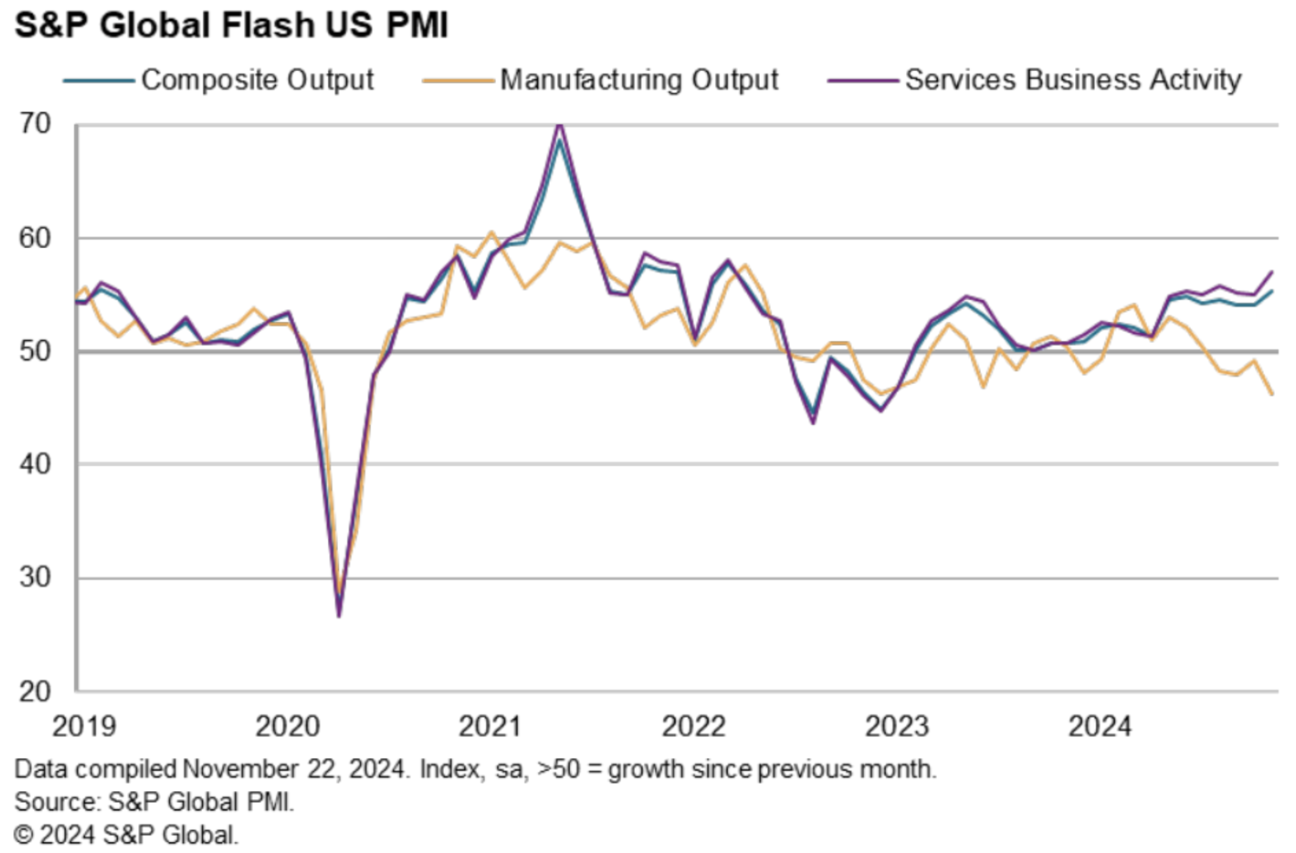

ÄRITEGEVUSE INDEKS (PMI)

- Teenindussektor (november): 57,0 (oktoober: 55,0).

- Töötleva tööstuse sektor ISM (november): 46,3 (oktoober, korrigeeritud: 49,0).

- S&P Global Composite (november): 55,3 (oktoober: 54,1).

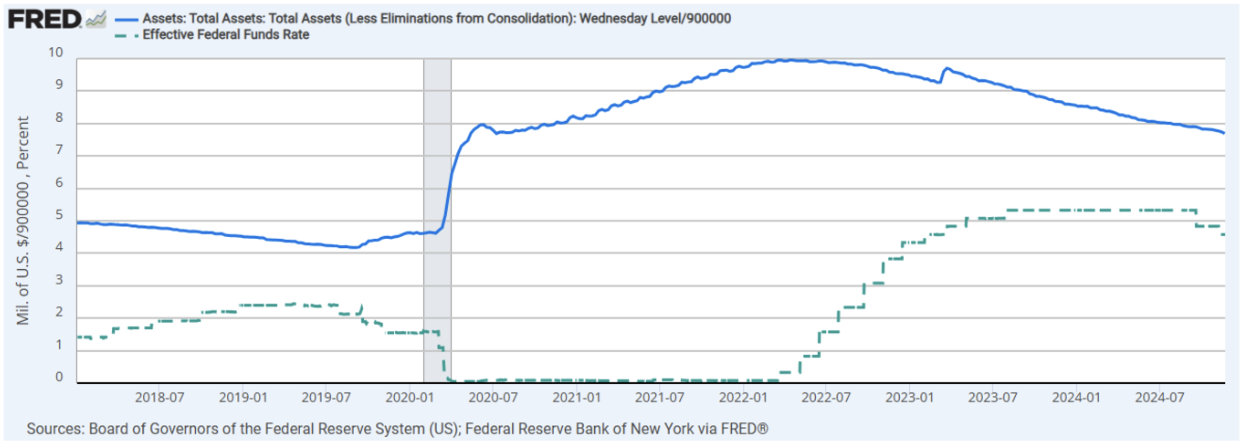

RAHAPOLIITIKA

- Föderaalse Fondide intressimäär (EFFR): 4,50% – 4,75%;

- Föderaalreservi bilansimaht: $6,923 triljonit (võrdluseks eelmine nädal: $6,967 triljonit, sinine).

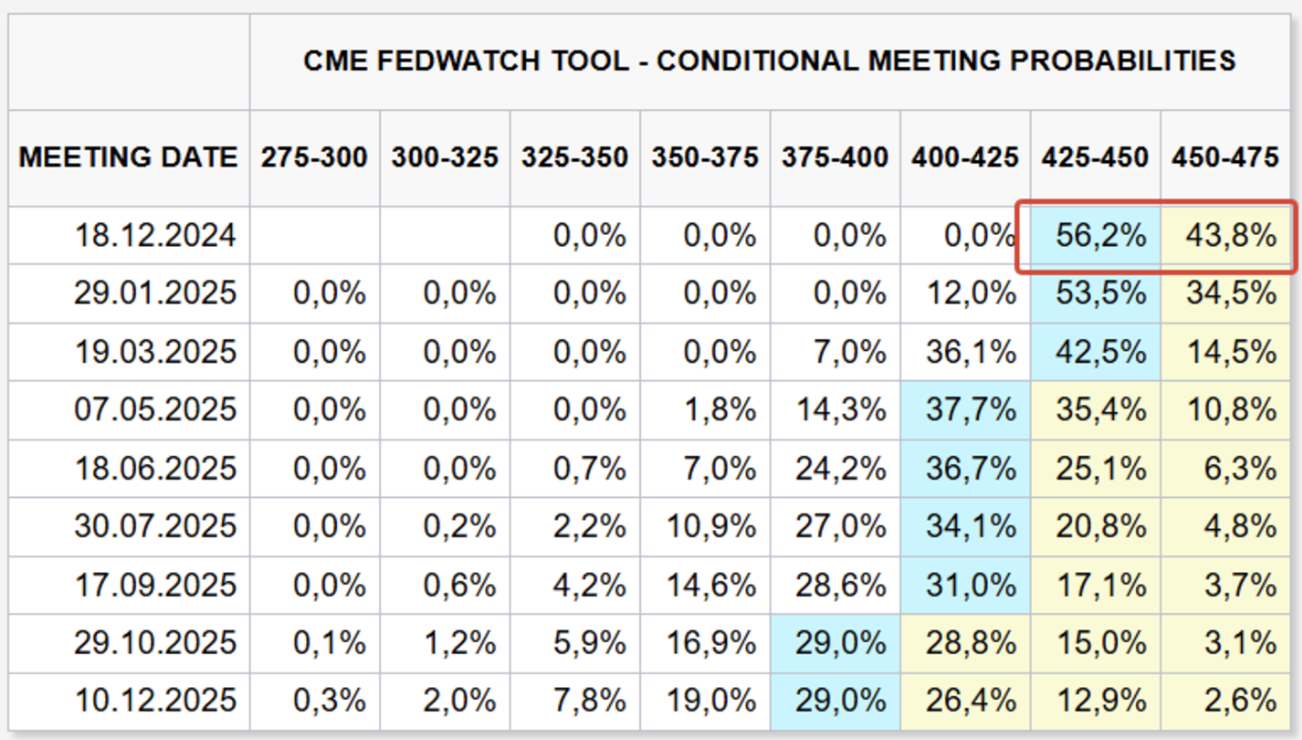

TURU OOTUSED INTRESSIMÄÄRALE

Kommentaar:

Inflatsioon USA-s tarbijahinnaindeksi (CPI) alusel on 3,3%.

Lühiajalised inflatsiooniootused on langenud, samal ajal kui pikaajalised ootused jätkavad tõusu, suurenedes viimase nädalaga 0,2%. Inflatsioon püsib peamise riskina turgudel ka täna.

Tarbijate kindlustunde ja ootuste indeksid on kasvanud vastavalt 2,80% ja 1,30%. Need indeksid mõõdavad tarbijate usaldust majandustegevuse suhtes ning on juhtivad näitajad, mis ennustavad tulevast tarbimist. Indeksite kasv viitab optimismile majandusagentide hulgas, mis on inflatsiooni soodustav tegur.

PMI äritegevuse andmed osutavad märgatavale aktiivsuse kasvule novembris, jõudes koostatud indeksis kahe aasta kõrgeimale tasemele (lilla joon). Indeksi sees jätkab teenindussektor tugevat kasvu, samal ajal kui töötlev tööstus aeglustub. USA SKP-s on teenindussektori osakaal märkimisväärselt suurem kui töötleval tööstusel, muutes selle siin kontekstis olulisemaks.

Kokkuvõttes ei viita eelmise nädala makromajandusstatistika majandusaktiivsuse aeglustumisele, mistõttu kiiret intressimäärade langetsüklit ei ole oodata.

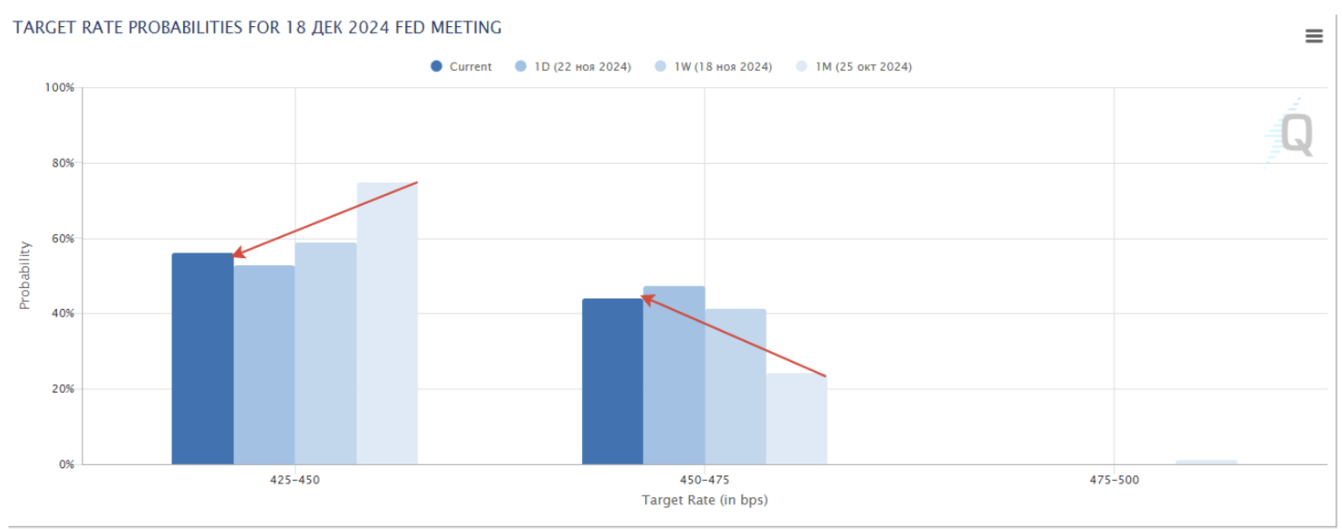

FedWatch detsembri koosoleku eel: võimalik uus langetus vahemikku 4,25%-4,50%. Kuid, vaadates alumist graafikut, on ootused langenud 50% tasemele.

Pikaajalised ootused: kaks langetust 0,25% võrra vahemikku 3,75%-4,00%. Üldiselt ootab turg, et intressimäär püsib üle 4,00% peaaegu 2025. aasta lõpuni.

TURG

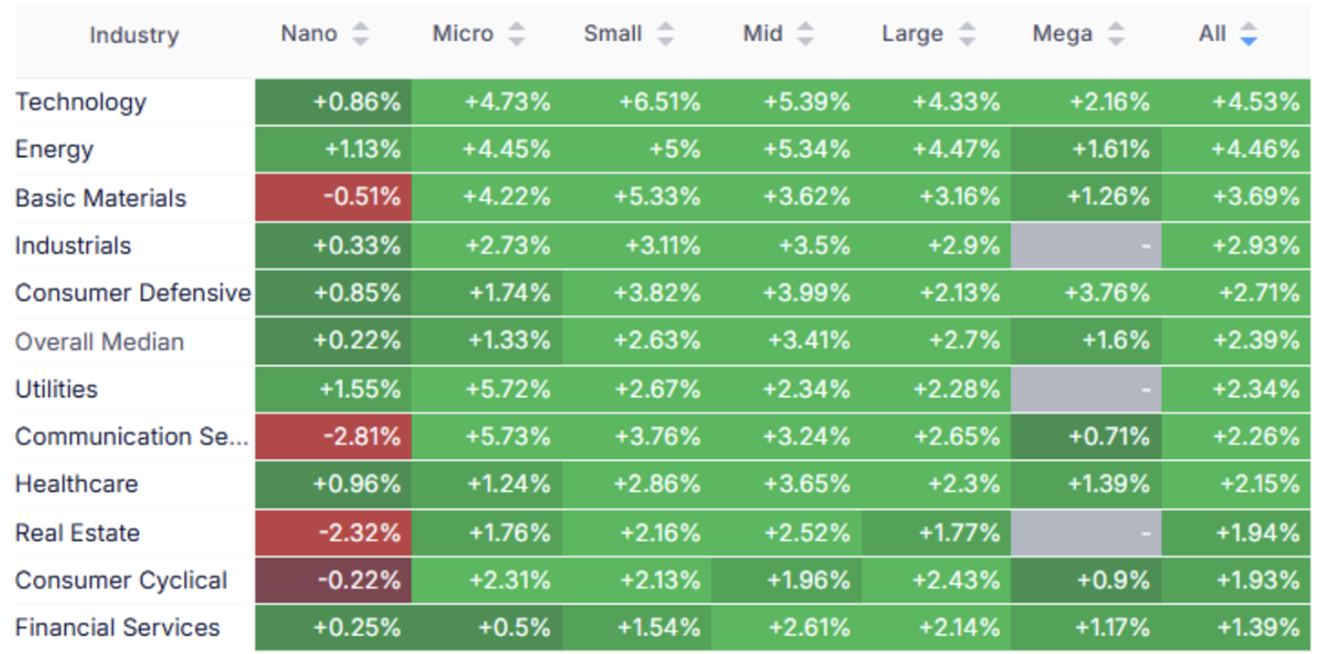

TURUKAPITALISATSIOONI TOIMIVUS

Möödunud nädalal kasvas kogu aktsiaturg, mille mediaankasv oli +2,39%. Juhtivad olid tehnoloogia-, energia- ja põhitoorainesektorid.

SP500

S&P 500 indeks: +1,66%

NASDAQ100

Nasdaq100: +1,63%

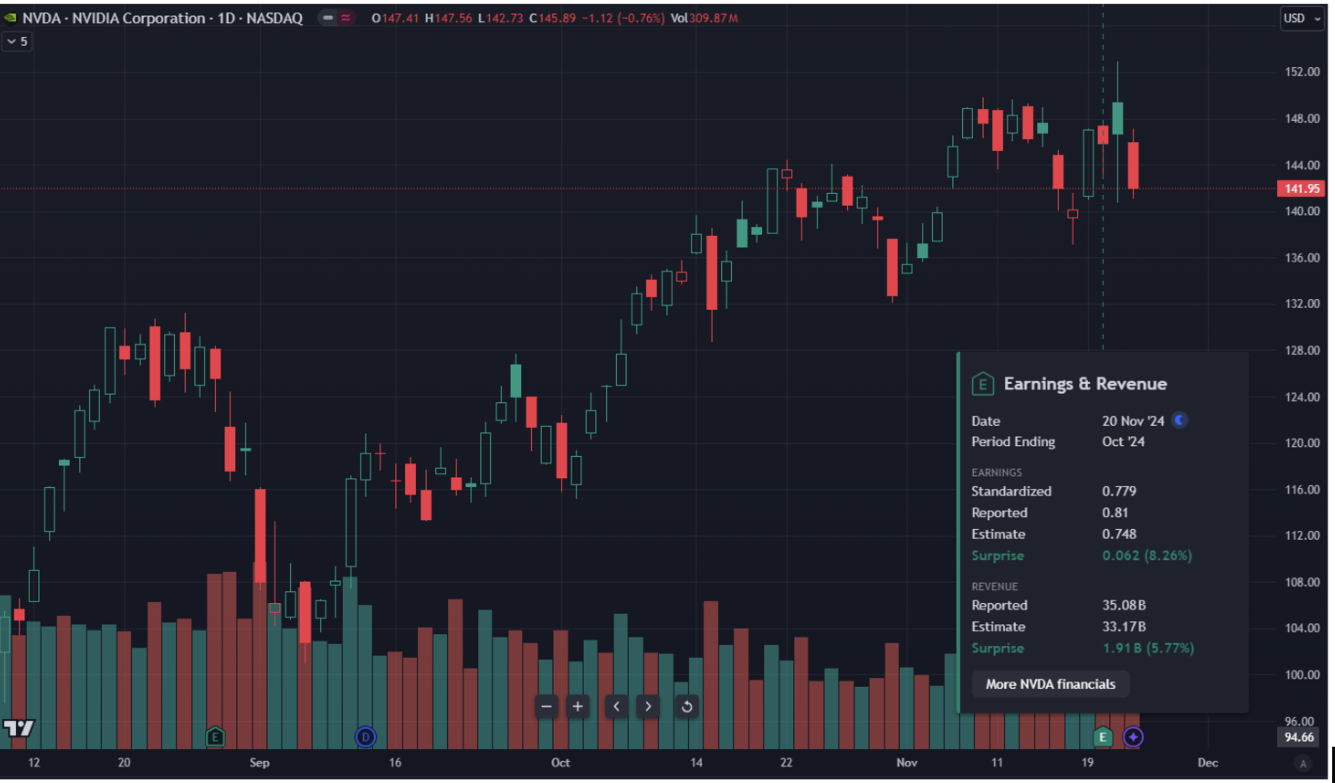

NVDA

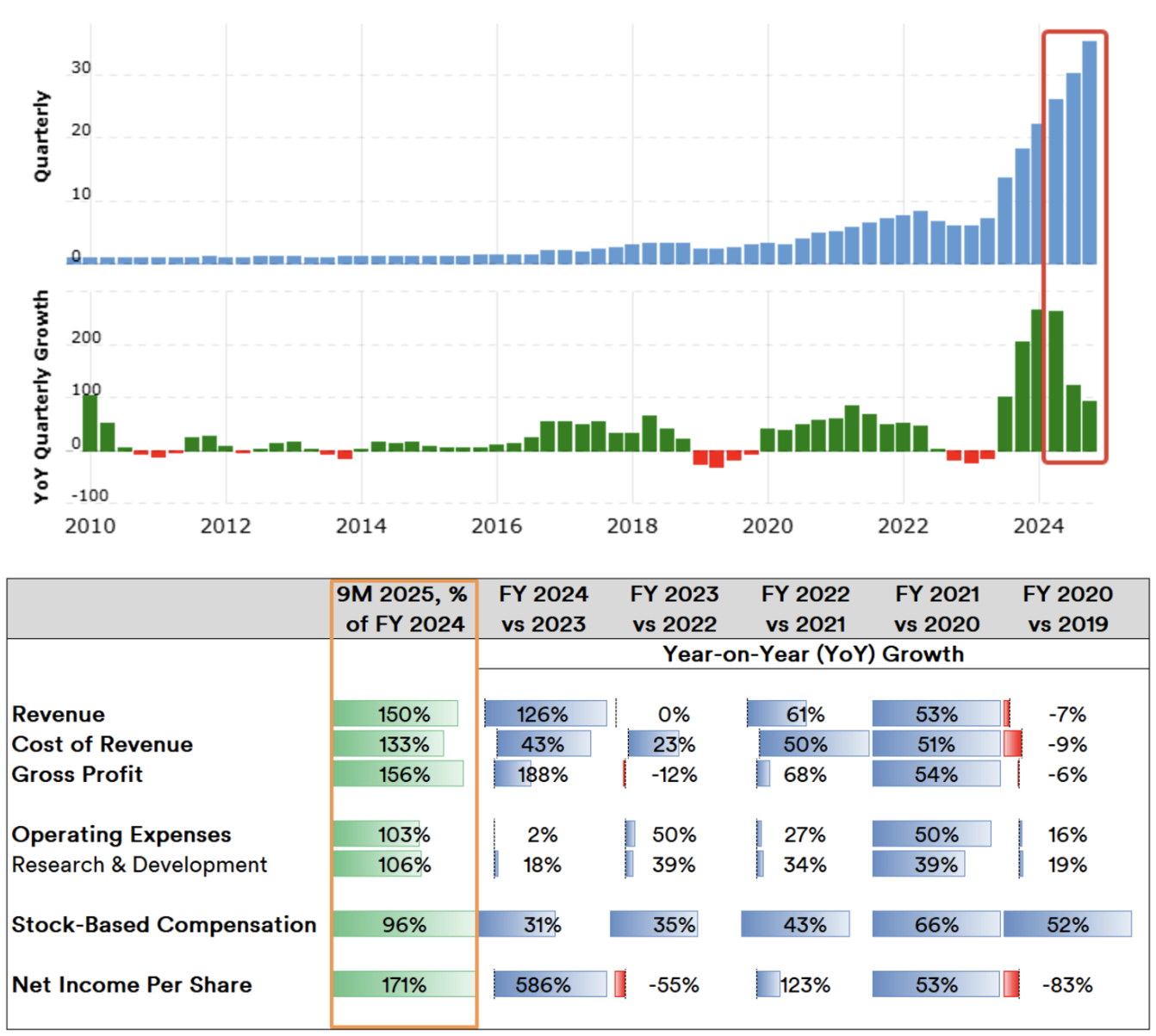

- aasta kolmanda kvartali finantsaruanne ületas ootusi. Korrigeeritud aktsiakasum (EPS) oli 0,81 dollarit prognoositud 0,75 dollari asemel ning tulu saavutas rekordilise 35,08 miljardit dollarit, ületades oodatud 33,16 miljardit dollarit.

Brutokasumi kasvumäär:

Kasvumäär aeglustub nii bruto- kui ka netokasumi osas. Samuti on märgata olulist kulude kasvu kõikides kategooriates, mis avaldab surve ärimarginaalidele. Lisaks oli juhtkonna kasumiprognoos pisut allpool ootusi. Selle tulemusel langes aktsiahind aruande järel 2,60%. Praegune hindamine kordaja põhjal on jätkuvalt kõrge.

Pärast aruannet pakutud sihthinnad ületavad jooksva hinnataseme üle 20%, keskmise vahemikuga $170–$180.

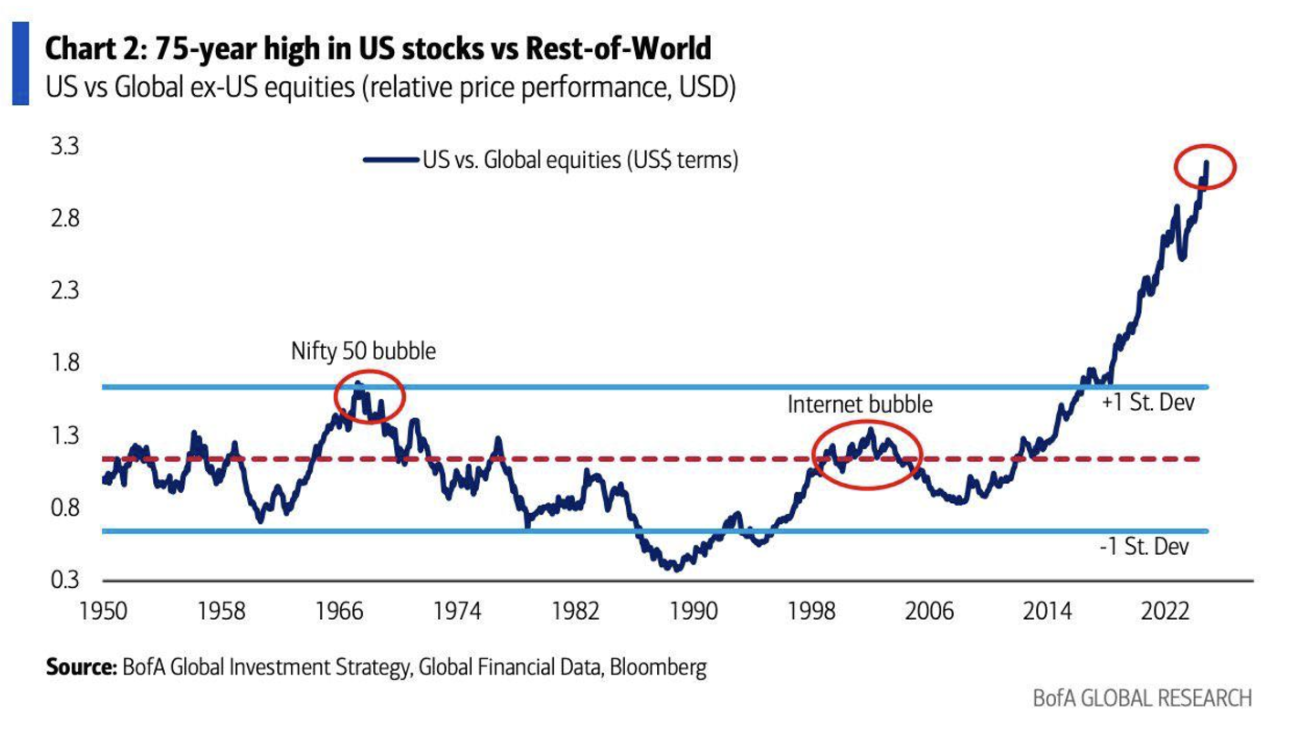

USA aktsiaturu turukapitalisatsioon maailma aktsiaturu kapitalisatsiooniga võrreldes. Praegu on USA aktsiaturg pea kolm korda suurem kui kogu ülejäänud maailma oma:

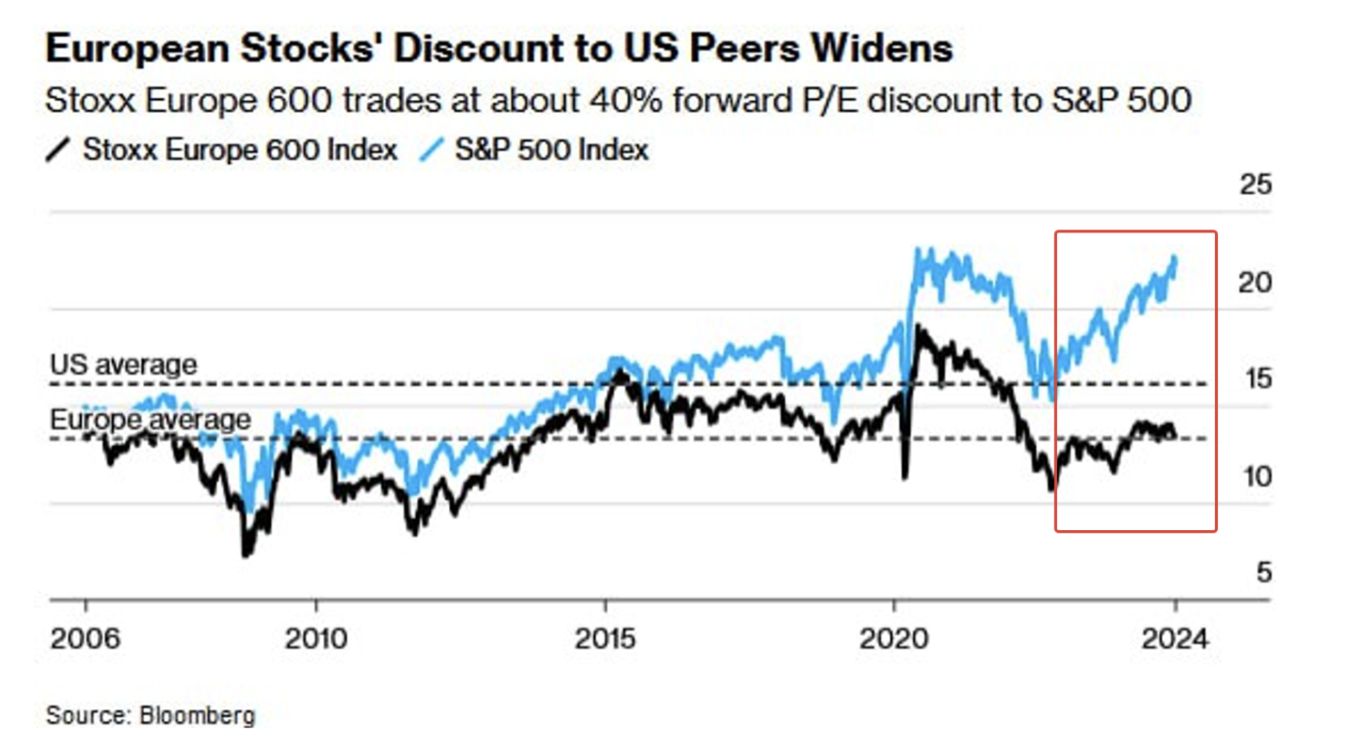

Võrdlus Euroopa aktsiaturuga. Tulevikku suunatud hinna/kasumi (P/E) suhtarvu põhjal on USA aktsiaturg 40% kallim kui Euroopa oma:

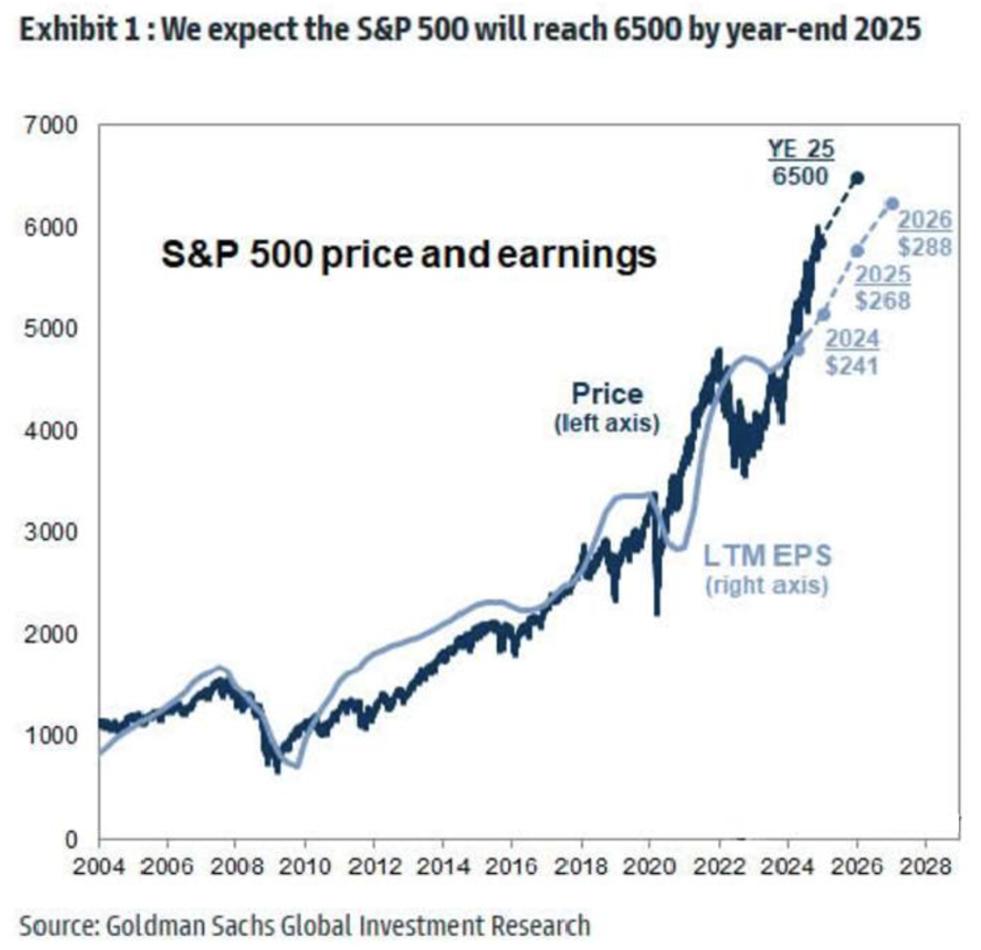

Veel üks optimistlik prognoos Goldman Sachsilt. Viimaste hinnangute kohaselt ennustab pank S&P 500 indeksi tõusu tasemeni 6 500 punkti aastaks 2025, mis tähendaks ligikaudu +8,5%. Pank ootab edasist korporatiivsete kasumite jätkusuutlikku kasvu:

RIIGIVÕLA TUGEVUSTURG

Riigivõlakirjad UST2: -0,05%

Riigivõlakirjad UST10: +0,71%

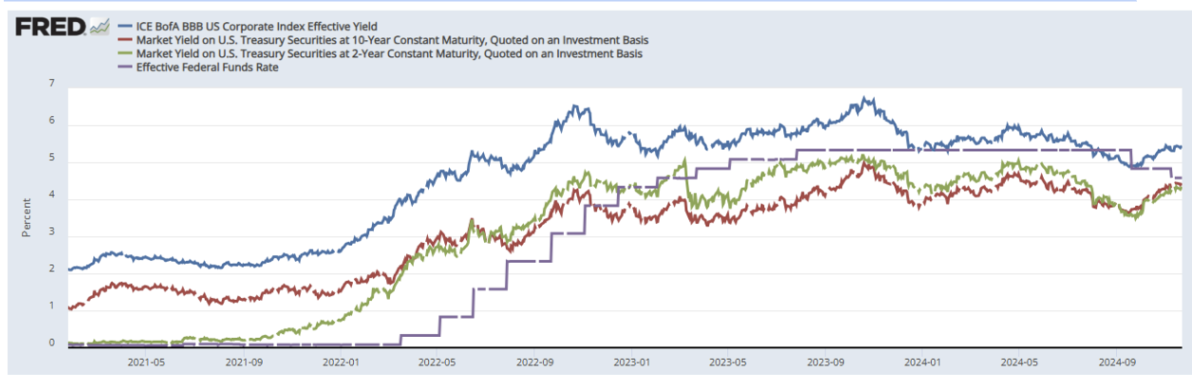

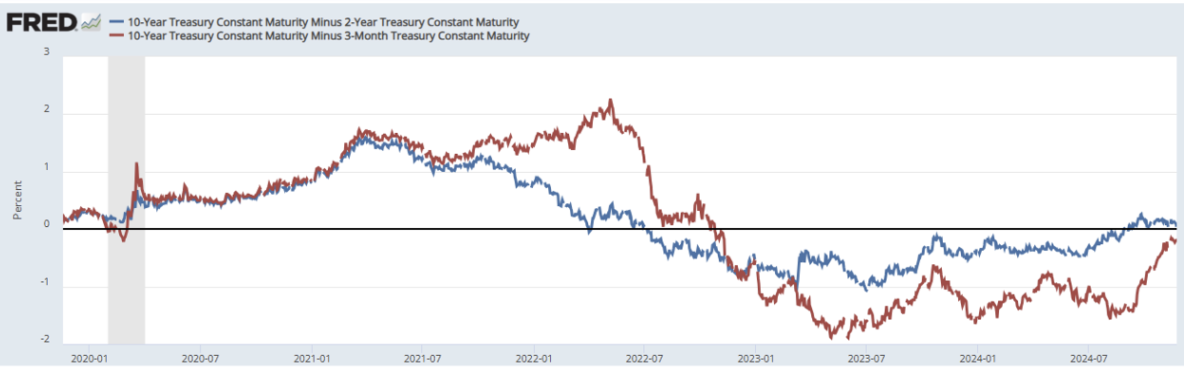

Tulud ja spreadid

- 10-aastase riigivõlakirja ja BBB USA krediidiindeksi vahe on 1,01%:

- 10-aastane riigivõlakiri miinus 2-aastane riigivõlakiri: 0,04%;

- 10-aastane tähtajaline riigivõlakiri miinus 3-kuuline riigivõlakiri: -0,22%:

KULD TERMINAALEPINGUD

Möödunud nädal: +5,73%, täna avamisest: -1,89%. Kasv on seotud geopoliitilise pingete eskaleerumisega Ida-Euroopas.

DOLLARI TERMINAALEPINGUD (DX)

+0,7%.

Kuld ja dollar konsolideeruvad vastupanutasemete lähedal, investorid keskenduvad Trumpi tulevastele poliitikatele.

BTC

Bitcoini futuurid: kõigi aegade rekord $100 170 (22. november), nädala lõpp $99 815 (kasv: +8,74%):

ETH

Ethereum futuurid: nädala lõpp $3 332 (langus: -7,56%):

TURU VÄLJAVAATED

Turukapitalisatsioon: $3,35 triljonit (coinmarketcap.com). Bitcoini domineerimine krüptovaluutaturul kasvab, selle turuosa ulatub täna 57,9%-ni. Teiste krüptovaluutade, sealhulgas Ethereumi, osakaal väheneb kogu turuga võrreldes.

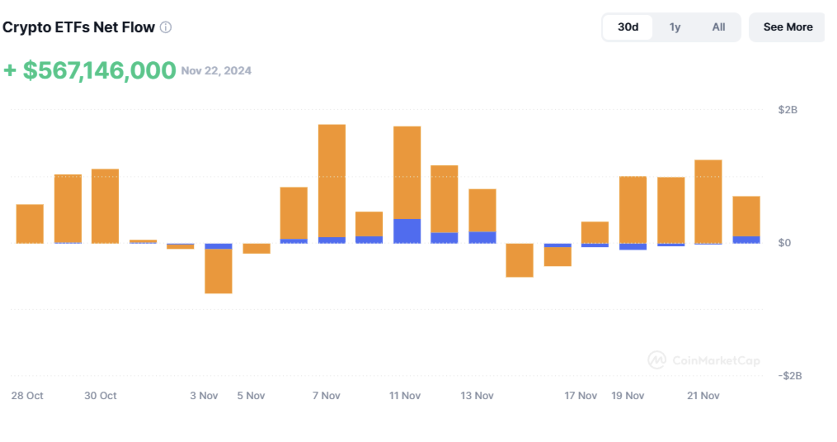

ETF-fondidesse laekus möödunud nädalal üle 500 miljoni dollari: