English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti18 қараша — 22 қараша: Апталық экономикалық шолу

Негізгі нарықтық түсініктер

Апталық колонкамызда нарықтың басты макроэкономикалық көрсеткіштерімен бөлісеміз.

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКА

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (ЖЖ) (қыркүйек): 3,3% (алдыңғы: 3,3%),

- Тұтыну бағалары индексі (CPI) (ЖЖ) (қыркүйек): 2,6% (алдыңғы: 2,4%).

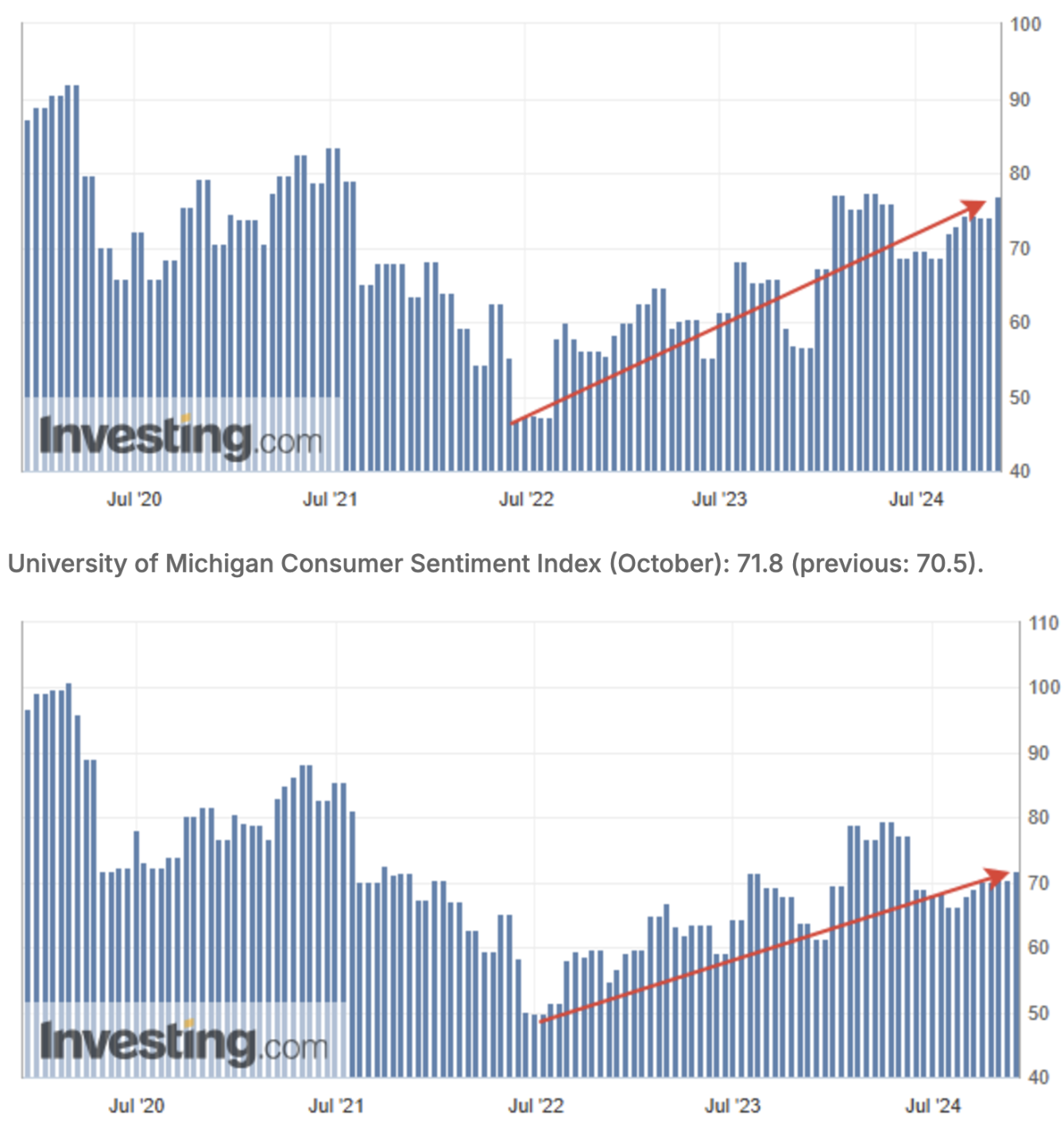

ИНФЛЯЦИЯ БОЛЖАМЫ (МИЧИГАН)

- 12 айға күтілетін инфляция (қыркүйек): 2,6%, алдыңғы: 2,7%;

- 5 жылдық күтілетін инфляция (қыркүйек): 3,2% алдыңғы: 3,0%.

Мичиган университетінің тұтынушылық үміттер индексі (қазан): 76,9 (алдыңғы: 74,1):

BEA ЖІӨ (АҚШ Экономикалық талдау бюросы)

- Тоқсандық (3-тоқсанның алдын ала бағасы): 2,8% (алдыңғы: 3,0%).

- ЖІӨ дефляторы (3-тоқсан): 1,8% (алдыңғы: 2,5%).

Атланта ФРЖ ЖІӨ болжамы

- Қысқа мерзімді болжам: 2,6% (алдыңғы: 2,5%).

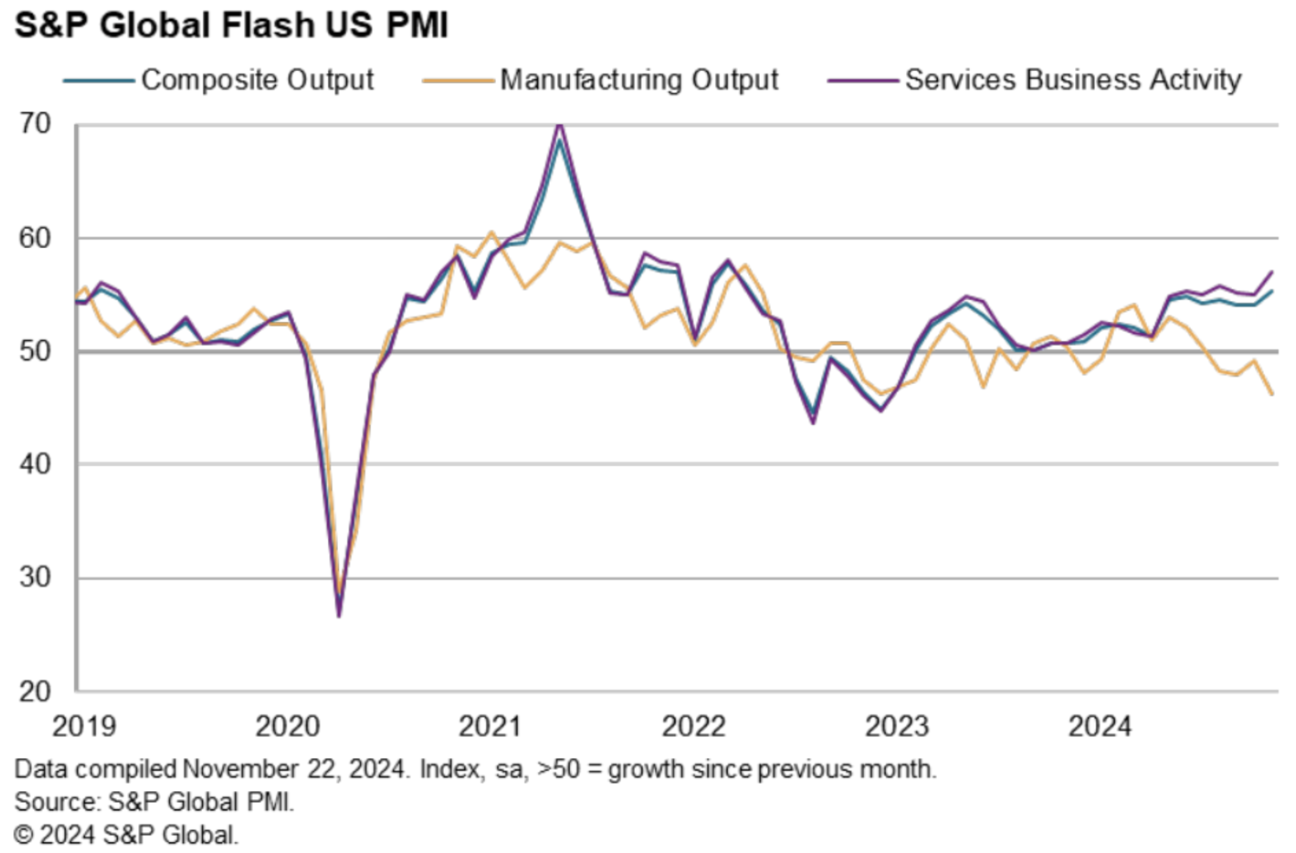

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI)

- Қызмет көрсету секторы (қараша): 57,0 (қазан: 55,0).

- Өндірістік сектор ISM (қараша): 46,3 (қазан қайта қаралған: 49,0).

- S&P Global жиынтық индексі (қараша): 55,3 (қазан: 54,1).

АҚША-НЕСИЕЛІК САЯСАТ

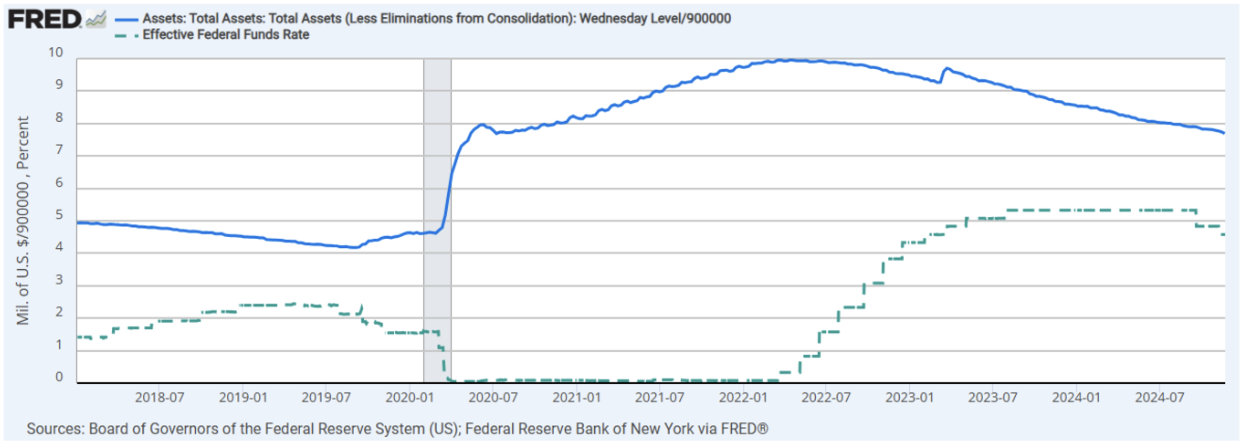

- Федералды қор мөлшерлемесі (EFFR): 4,50% – 4,75%;

- АҚШ Федералды резервінің балансы: $6,923 трлн (өткен аптамен салыстырғанда: $6,967 трлн, көк түс).

МӨЛШЕРЛЕМЕ ЖАЙЛЫ НАРЫҚ БОЛЖАМЫ

Түсініктеме:

АҚШ-та тұтыну бағалары индексіне (CPI) негізделген инфляция 3,3% деңгейінде.

Қысқа мерзімді инфляция болжамы төмендеді, ал ұзақ мерзімді болжау керісінше, 0,2%-ға артты. Нарық үшін инфляция бүгінгі күні негізгі тәуекел болып қалуда.

Тұтынушылық сенім мен үміттер индекстері тиісінше 2,80% және 1,30%-ға өсті. Бұл индекстер экономикалық қызметке тұтынушы сенімін өлшейді және алдағы шығындарды болжайтын жетекші көрсеткіштер болып табылады. Бұл көрсеткіштердің өсуі экономикалық агенттердің оптимизмін көрсетеді, бұл проинфляциялық фактор.

PMI іскерлік белсенділік деректері қарашада айтарлықтай өсімді көрсетеді – жиынтық есептеуде соңғы екі жылдағы ең жоғары деңгей (күлгін сызық). Индекс ішінде қызмет көрсету секторы өсуді жалғастыруда, ал өндірістік сектор баяулауда. АҚШ ЖІӨ-де қызмет көрсету секторы өндірістік сектордан әлдеқайда үлкен, сондықтан бұл контексте аса маңызды.

Қорытындылай келе, өткен аптадағы макроэкономикалық статистика экономикалық баяулауды көрсетпейді, бұл мөлшерлемелерді жедел төмендету циклін жақтырмайды.

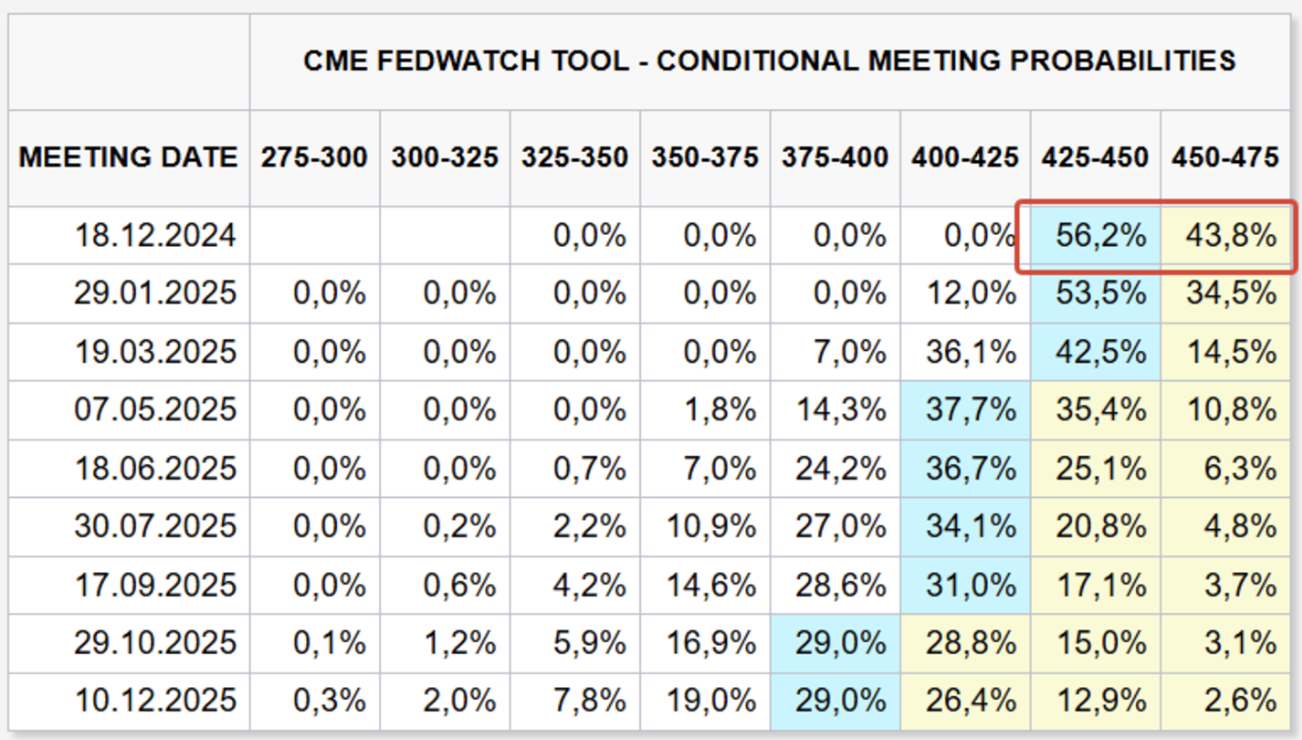

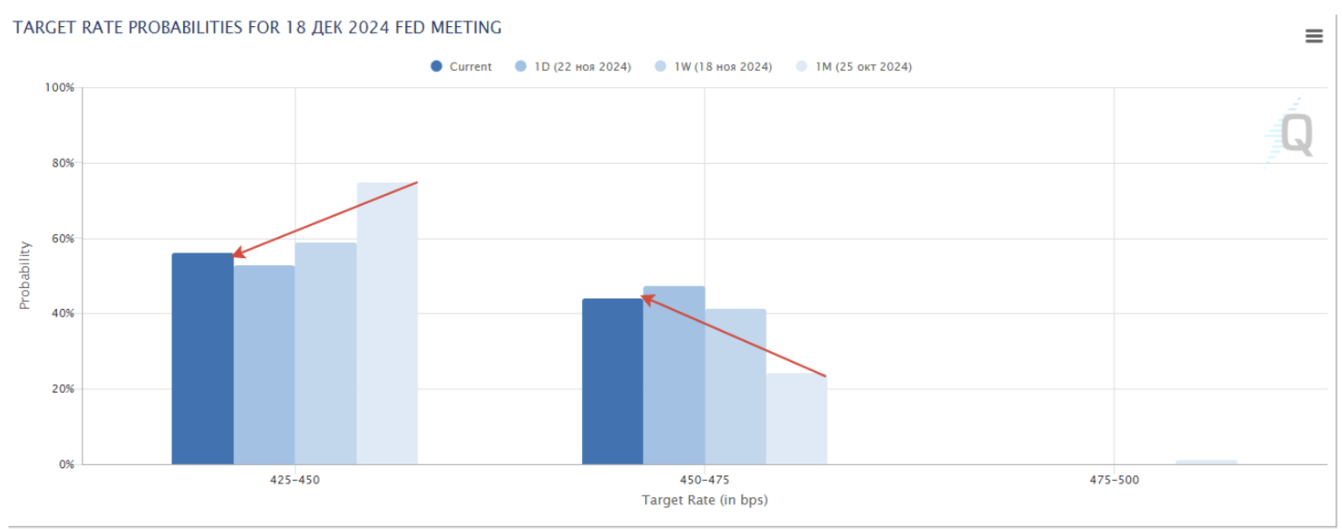

Желтоқсандағы келесі жиналысқа арналған FedWatch: тағы бір мөлшерлеме төмендеуі 4,25%-4,50% диапазонына дейін. Алайда төменгі диаграммада бұл болжам 50% дейін төмендеген.

Ұзақ мерзімді болжам: 0,25% көлемінде екі төмендету, нәтижесінде 3,75%-4,00% диапазоны. Жалпы, нарық мөлшерлеме 2025 жылдың соңына дейін 4,00% жоғары деңгейде сақталады деп күтуде.

НАРЫҚ

НАРЫҚТЫҚ КАПИТАЛИЗАЦИЯНЫҢ ДИНАМИКАСЫ

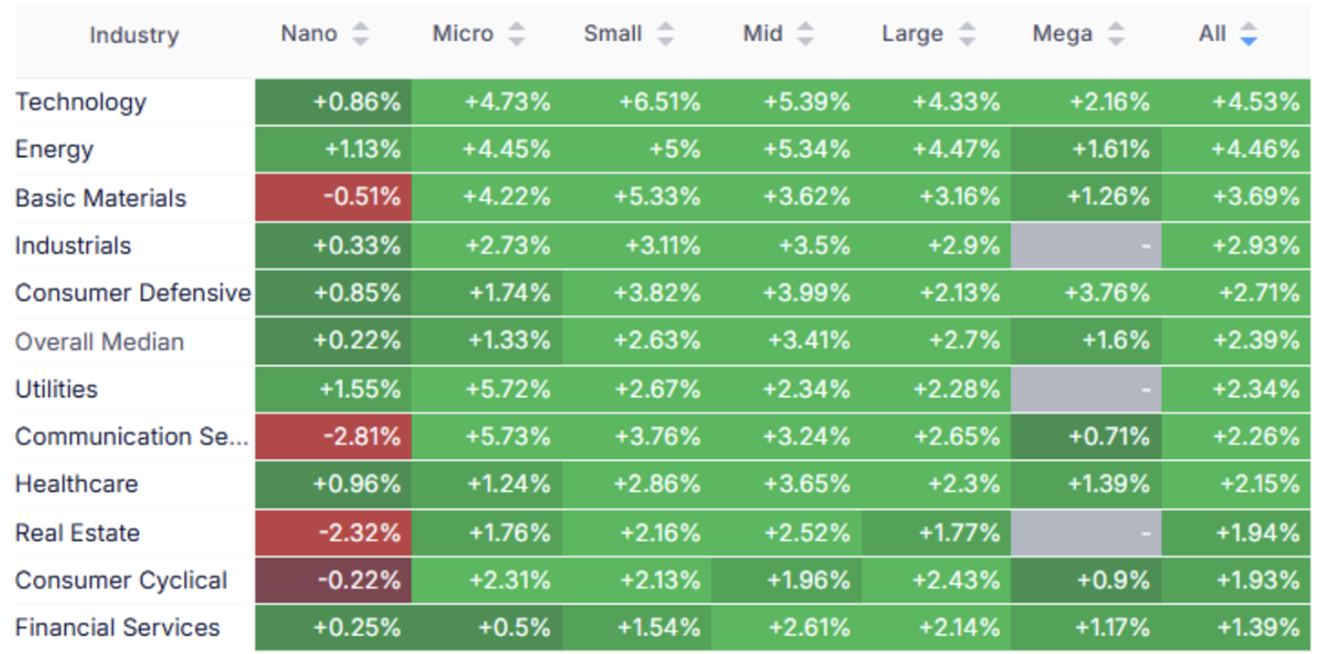

Өткен аптада бүкіл қор нарығы өсті, медиандық өсім +2,39%. Көшбасшылар — технология, энергетика және негізгі материалдар секторлары.

SP500

S&P 500 индексі: +1,66%

NASDAQ100

Nasdaq100: +1,63%

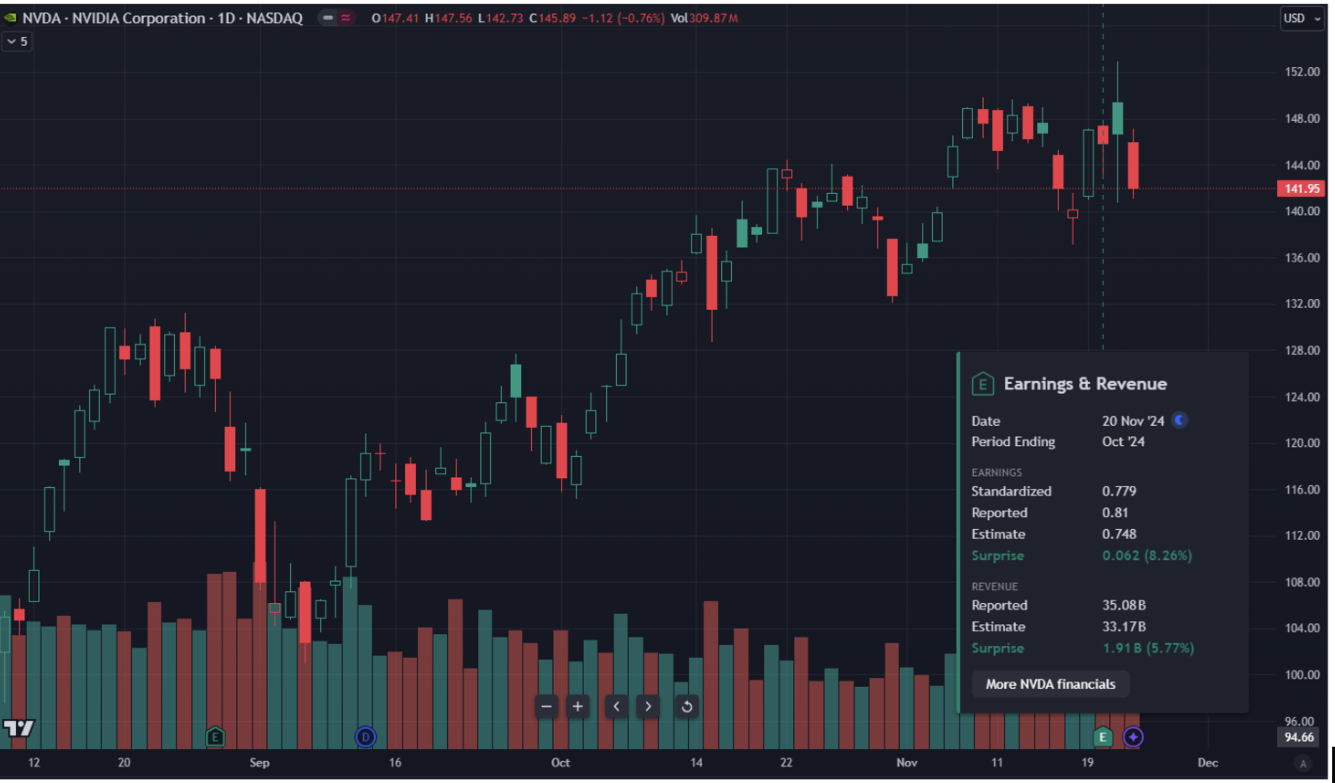

NVDA

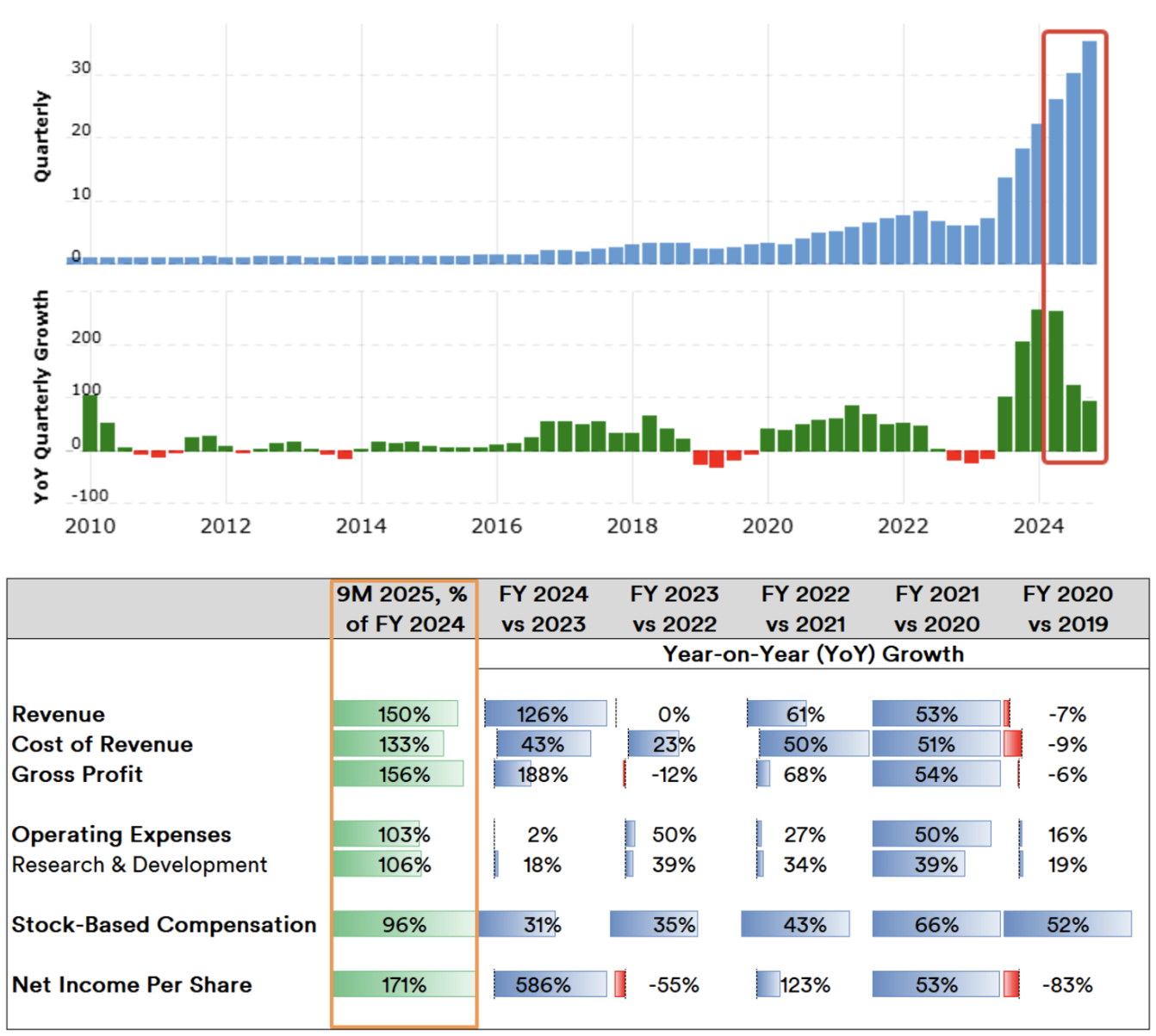

2024 жылдың үшінші тоқсанындағы қаржылық есеп күткеннен жоғары болды. Түзетілген акцияға шаққандағы табыс (EPS) $0,81 (болжам: $0,75), ал кірістер $35,08 млрд-қа жетті (күтілген: $33,16 млрд).

Жалпы табыс өсімінің қарқыны:

Өсу қарқыны баяулауда, әсіресе жалпы және таза табыс бойынша. Сондай-ақ, барлық шығын баптары бойынша шығыстардың елеулі өсуі байқалады, бұл бизнестің маржасына қысым түсіреді. Сонымен қатар, басшылықтың болашақ табысқа берген болжамы күткендегіден аз болды. Нәтижесінде есептен кейін акция бағасы 2,60%-ға төмендеді. Қазіргі бағалау мультипликаторларға сәйкес бәрібір жоғары.

Компанияға берілген мақсатты баға болжамдары есептен кейінгі ағымдағы бағадан 20%-дан астам жоғары — орташа диапазон $170–$180.

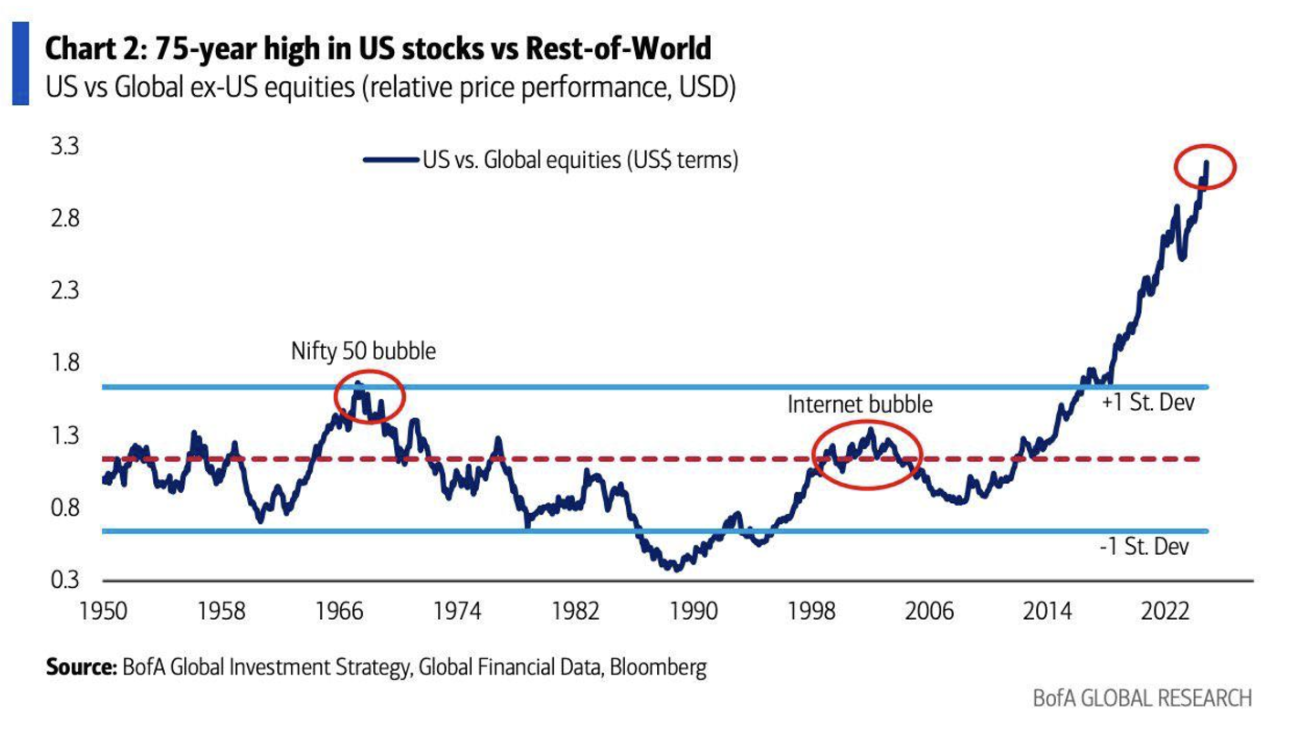

АҚШ қор нарығының капитализациясы жаһандық қор нарығы капитализациясымен салыстырғанда. Қазіргі уақытта АҚШ қор нарығы жаһандық капитализациядан шамамен үш есе үлкен:

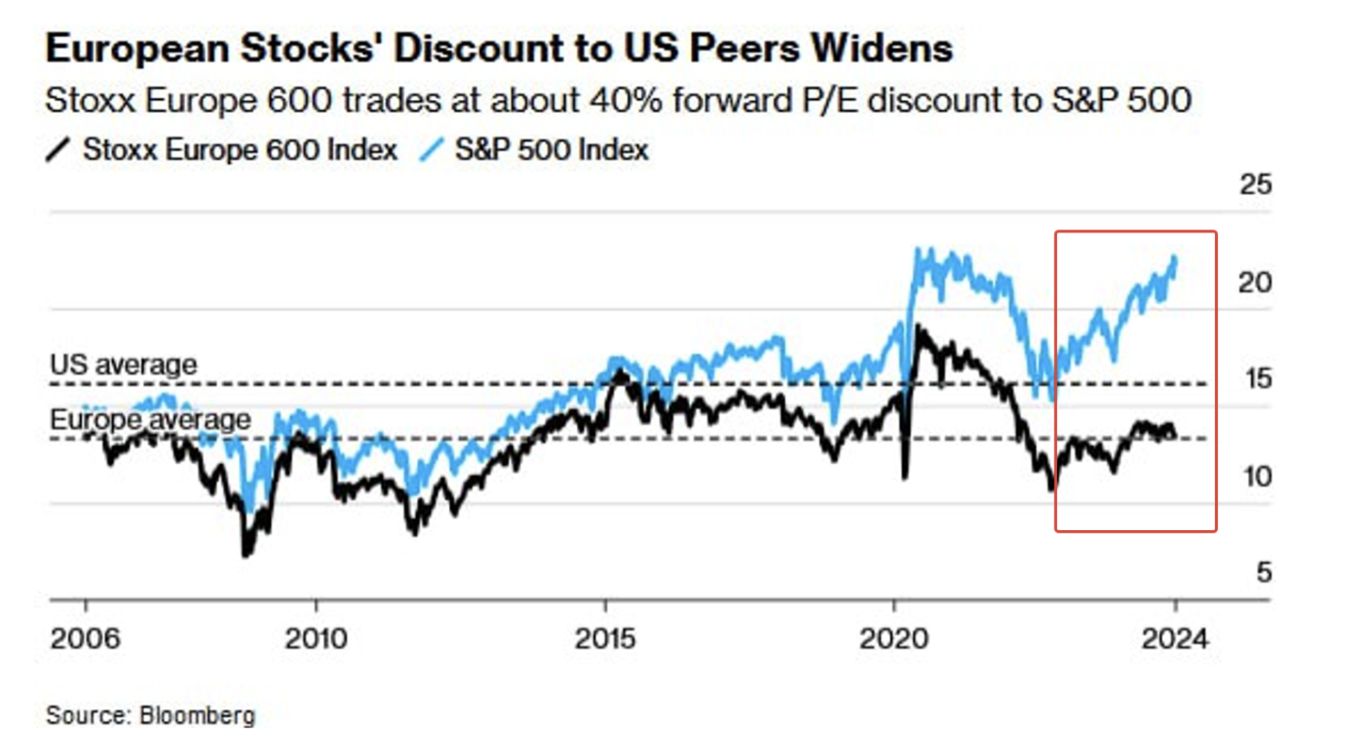

Еуропалық қор нарығымен салыстыру. Алдағы кірістерге (forward P/E) негізделгенде АҚШ нарығы еуропалық нарықтан 40% қымбат тұр:

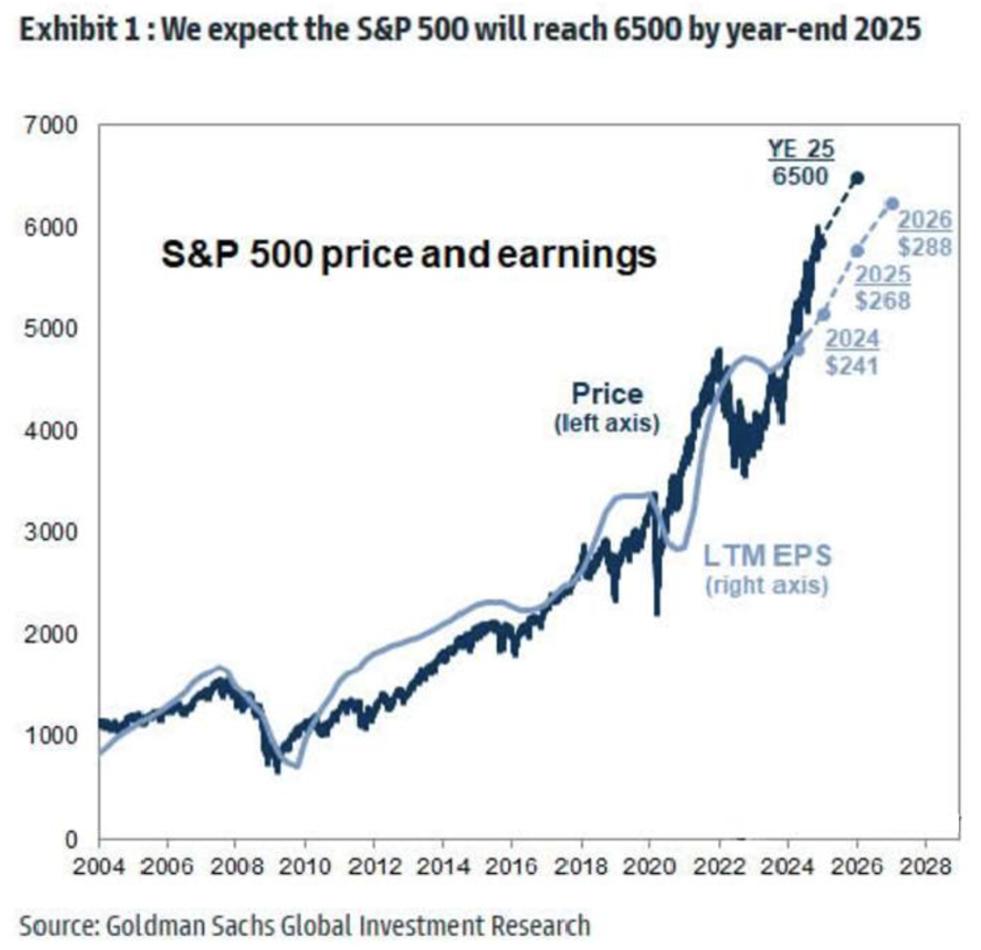

Goldman Sachs-тан тағы бір оптимистік болжам. Соңғы бағалау бойынша, банк S&P 500 индексі 2025 жылға дейін 6 500 пунктке жетеді дейді, бұл шамамен +8,5%. Сондай-ақ тұрақты корпоративтік табыс өсімін күтеді:

ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯЛАР НАРЫҒЫ

Қазыналық облигациялар UST2: -0,05%

Қазыналық облигациялар UST10: +0,71%

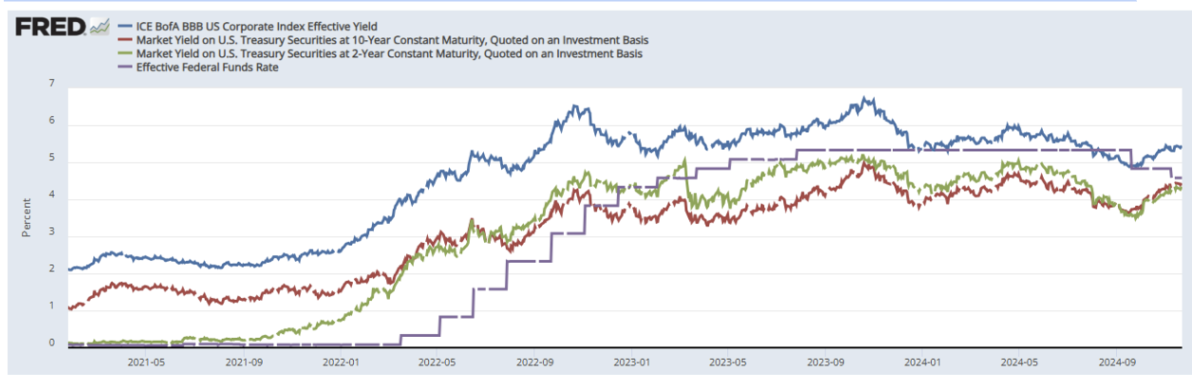

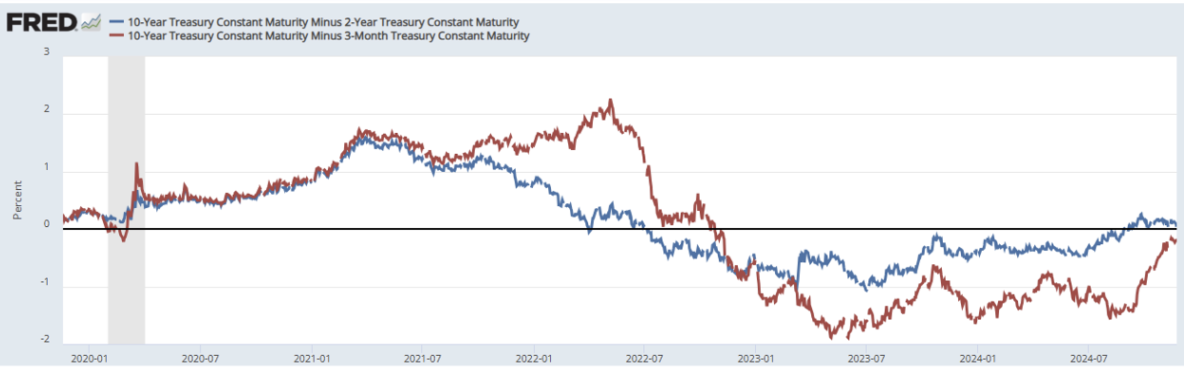

Доходностер және спредтер

- 10 жылдық қазыналық облигация мен корпоративтік индекс BBB US арасындағы спред — 1,01%:

- 10 жылдық қазыналық облигация және 2 жылдық қазыналық облигация спреді: 0,04%;

- 10 жылдық қазыналық облигация және 3 айлық қазыналық облигация арасындағы тұрақты мерзімдегі спред: -0,22%:

АЛТЫН ФЬЮЧЕРСТЕРІ

Өткен аптада: +5,73%, бүгін сессия басынан: -1,89%. Өсу геосаяси шиеленістің күшеюімен байланысты (Шығыс Еуропа).

ДОЛЛАРДЫҢ ФЬЮЧЕРСТЕРІ (DX)

+0,7%.

Алтын мен доллар кедергі деңгейлерінде шоғырланған. Инвесторлар Трамптың болашақ саясатына назар аударып отыр.

BTC

Биткоин фьючерстері: Барлық уақыттағы максимум $100 170 (22 қараша), апта соңында $99 815 (өсім: +8,74%):

ETH

Эфириум фьючерстері: Апта соңындағы баға $3 332 (түсу: -7,56%):

НАРЫҚТЫҚ КҮРДЕЛІ БАҒЫТ

Нарықтық капитализация: $3,35 трлн (coinmarketcap.com). Биткоиннің криптовалюта нарығындағы басымдығы артып, оның үлесі бүгін 57,9%-ға жетті. Басқа криптовалюталар, оның ішінде Эфириум, барлық нарық аясында үлесін жоғалтуда.

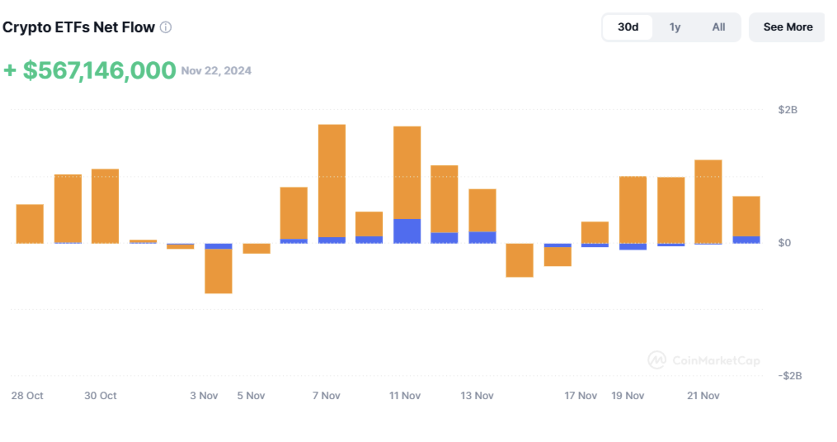

ETF қорларына ағым өткен аптада $500 млн-нан асты: