English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti11 қараша — 15 қараша: Апталық экономикалық шолу

Негізгі нарықтық түсініктер

Апталық айдарымызда біз нарықтағы басты макроэкономикалық индикаторлармен бөлісеміз.

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКА

ИНФЛЯЦИЯ

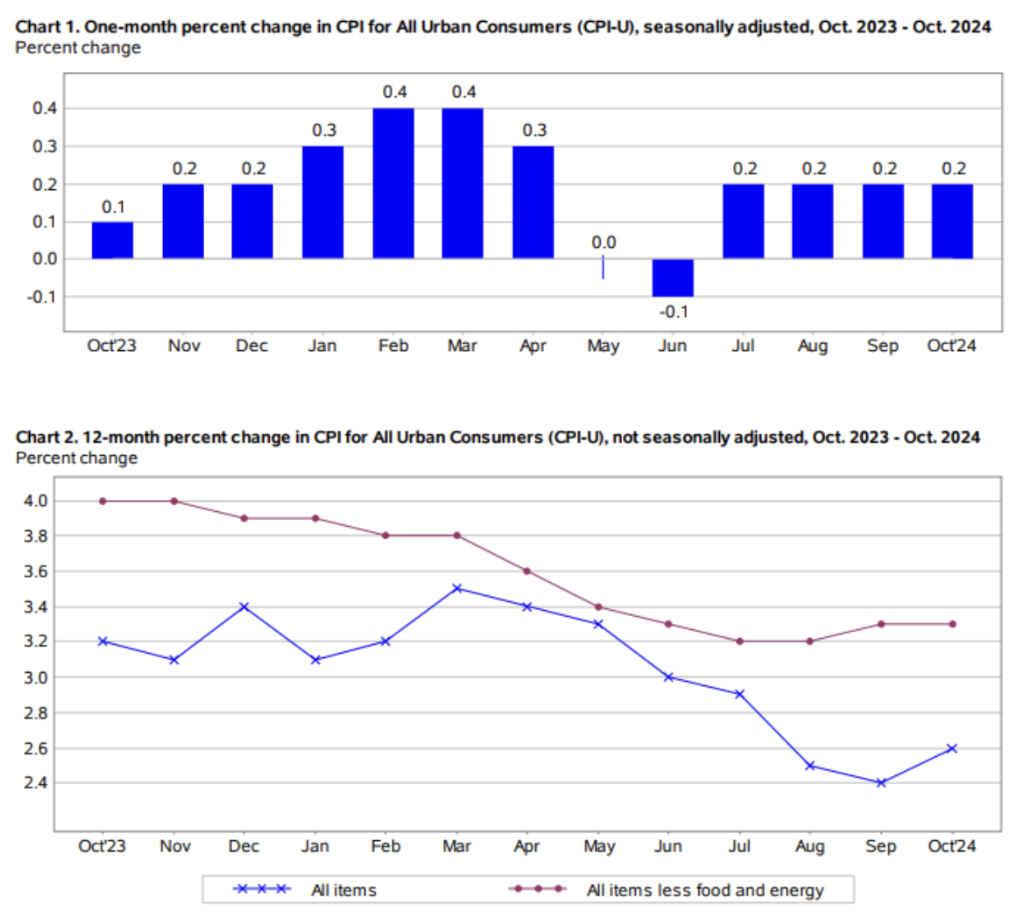

- Негізгі тұтыну бағалар индексі (CPI) (ЖЖ) (қыркүйек): 3.3%, (бұрын: 3.3%),

- Тұтыну бағалар индексі (CPI) (ЖЖ) (қыркүйек): 2.6%, (бұрын: 2.4%).

АҚШ ФЕДЕРАЛДЫҚ РЕЗЕРВ ЖОСПАРЛАҒАН ИНФЛЯЦИЯ МАҚСАТЫ

- Негізгі жеке тұтыну шығындары индексі (PCE) (ЖЖ) (қыркүйек): 2.7% (бұрын: 2.7%);

- Жеке тұтыну шығындары индексі (ЖЖ) (қыркүйек): 2.1%, (бұрын: 2.3%);

- Таза жеке табыс (DPI) (қыркүйек 2024): +0.3%;

- Жеке тұтыну шығындары (PCE жиынтығы) (қыркүйек 2024): +0.5%;

- Жеке жинақ ақшасы (таза жеке табысқа қарсы үлесі): +4.6%.

ИНФЛЯЦИЯ БОЛЖАМЫ (МИЧИГАН)

- 12 айлық күтілетін инфляция (қыркүйек): 2.7%, бұрын: 2.7%;

- 5 жылдық күтілетін инфляция (қыркүйек): 3.1% бұрын: 3.0%.

Бөлшек сауда:

-

АҚШ бөлшек сауда көлемі (ай сайын): 0.4% (бұрын: 0.8%);

-

АҚШ негізгі бөлшек сауда индексі (ай сайын): 0.1% (бұрын: 1.0%).

ЖІӨ (Экономикалық талдау бюросы – BEA):

-

ЖІӨ (тоқсандық, 3-тоқсан алдын ала бағалау): 2.8% (бұрын: 3.0%);

-

ЖІӨ дефляторы (тоқсандық, 3-тоқсан): 1.8% (бұрын: 2.5%).

Atlanta Fed GDPNow қысқа мерзімді болжамы: 2.5% дейін.

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI)

- Қызмет көрсету секторы (қазан): 55.0 (бұрын: 52.5).

- Өндіріс секторы (қазан): 46.5 (бұрын: 47.2, түзетілген).

- S&P Global Composite (қыркүйек): (қазан): 54.1 (бұрын: 54.0, түзетілген).

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (тамыз): 4.1% (бұрын: 4.1%);

- Жекеменшік ауыл шаруашылығынан тыс сектордағы жұмыс орындарының өзгерісі (қазан): -28K, (бұрын 192K түзетілген);

- Орташа сағаттық жалақы (тамыз, ЖЖ): 4.0% (бұрын: 3.9%).

АҚША-НЕСИЕ САЯСАТЫ

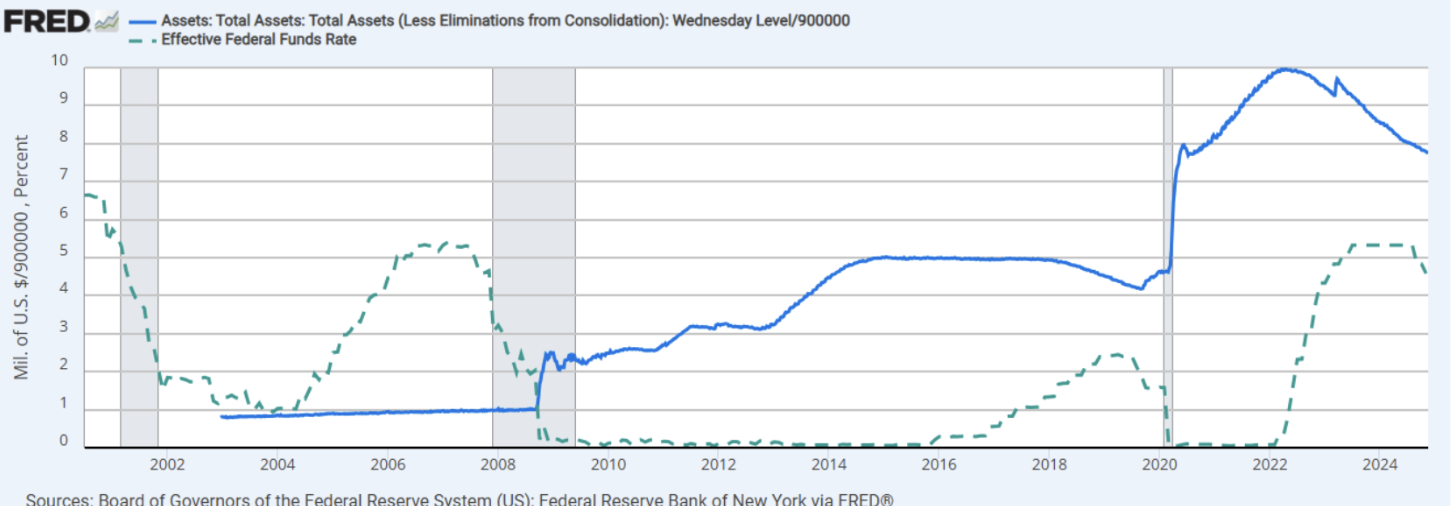

- Федералды қор мөлшерлемесі (EFFR): 4.50% – 4.75% (қызылда);

- Fed баланстық есебі (көк): $6,967 трлн (өткен аптада: $6,994 трлн).

Федералдық резерв мүшелерінің түсіндірмесі:

Миннеаполис ФРБ басшысы Нил Кашкари: "Тек инфляция деректері ғана желтоқсанда мөлшерлемені азайтудан бас тартуға себеп болуы мүмкін. CPI-дің соңғы деректеріндегі негізгі көрсеткіштер инфляцияның орталық банктің 2% мақсатына жақындап келе жатқанын растайды." Федералды резерв төрағасы Джером Пауэлл: "Экономика ставкаларды тез арада төмендетуді қажет ететін белгілер көрсетпейді."

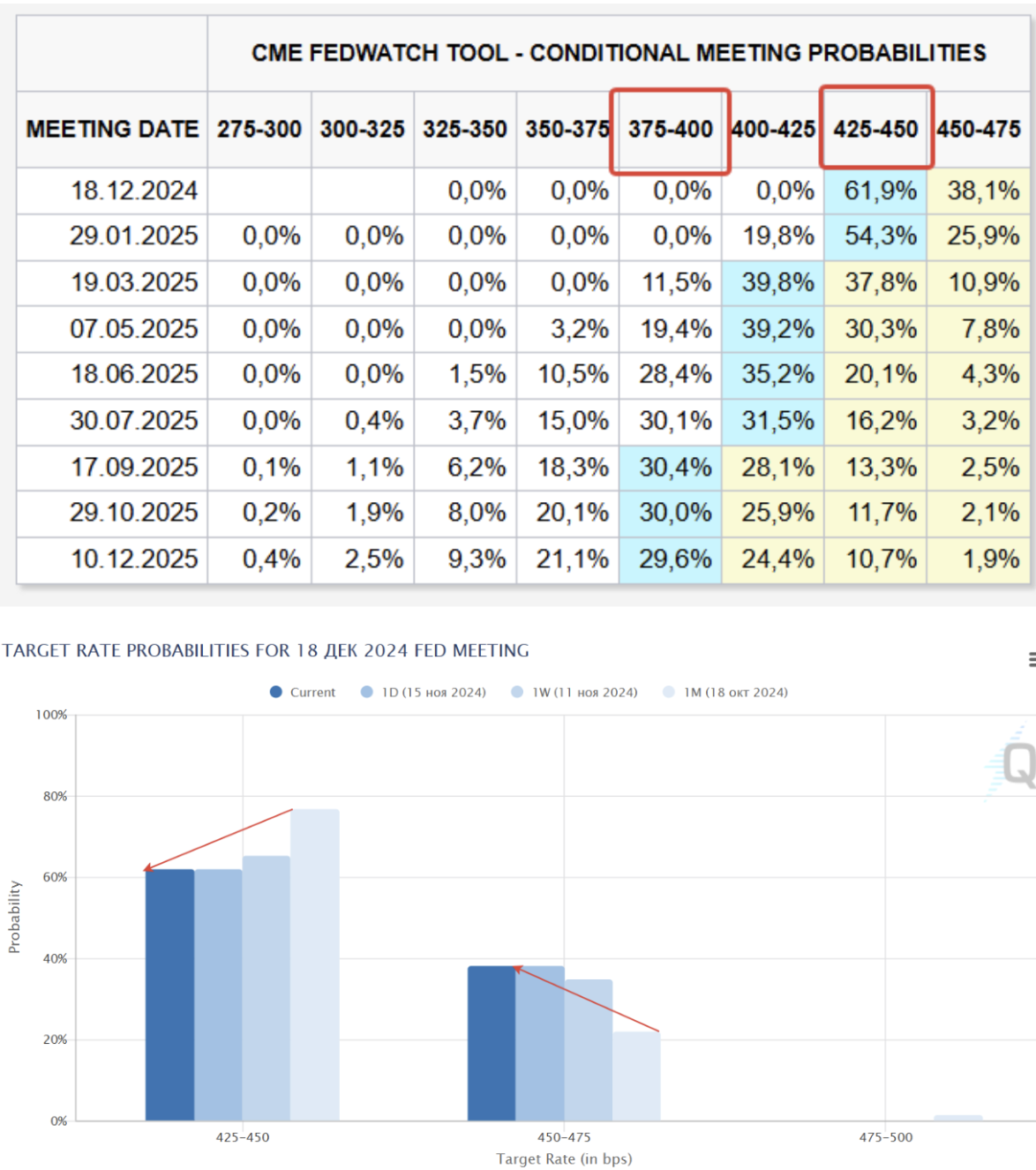

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚТЫҚ БОЛЖАМ

Түсініктеме:

Тұтыну инфляциясының мәліметтері әрі қарай төмендеуді көрсетпейді. Негізгі CPI өзгеріссіз 3.3%, ал құбылмалы CPI 2.6%-ға көтерілді.

- Барлық санаттар бойынша айлық өсімнің жартысынан астамы тұрғын үй бағасының индексіне (+0.4%) тиесілі.

- Азық-түлік бағасы индексі ай бойы 0.2%-ға өсті.

- Энергия индексі қыркүйектегі 1.9% төмендегеннен кейін ай бойы өзгерген жоқ.

Bank of America сауалнамаларына сәйкес, қазіргі нарықтық негізгі тәуекел – инфляция өсімі, одан кейін рецессия және геосаяси тәуекелдер. Fed риторикасына байланысты нарық оны агрессивті деп қабылдады. Соның нәтижесінде, мөлшерлемені төмендетуге деген күтулер нашарлады.

FedWatch болжамы бойынша жыл соңына дейін: тағы бір төмендету, 4.25%-4.50% диапазонына дейін. Ұзақ мерзімді болжам: екі 0.25% төмендету, 3.75%-4.00% диапазонына дейін. Келесі FOMC отырысы 17-18 желтоқсанға жоспарланған. Соңғы айда келесі кездесуде мөлшерлемені азайтуға қатысты күтулер 82%-дан 62%-ға дейін төмендеді.

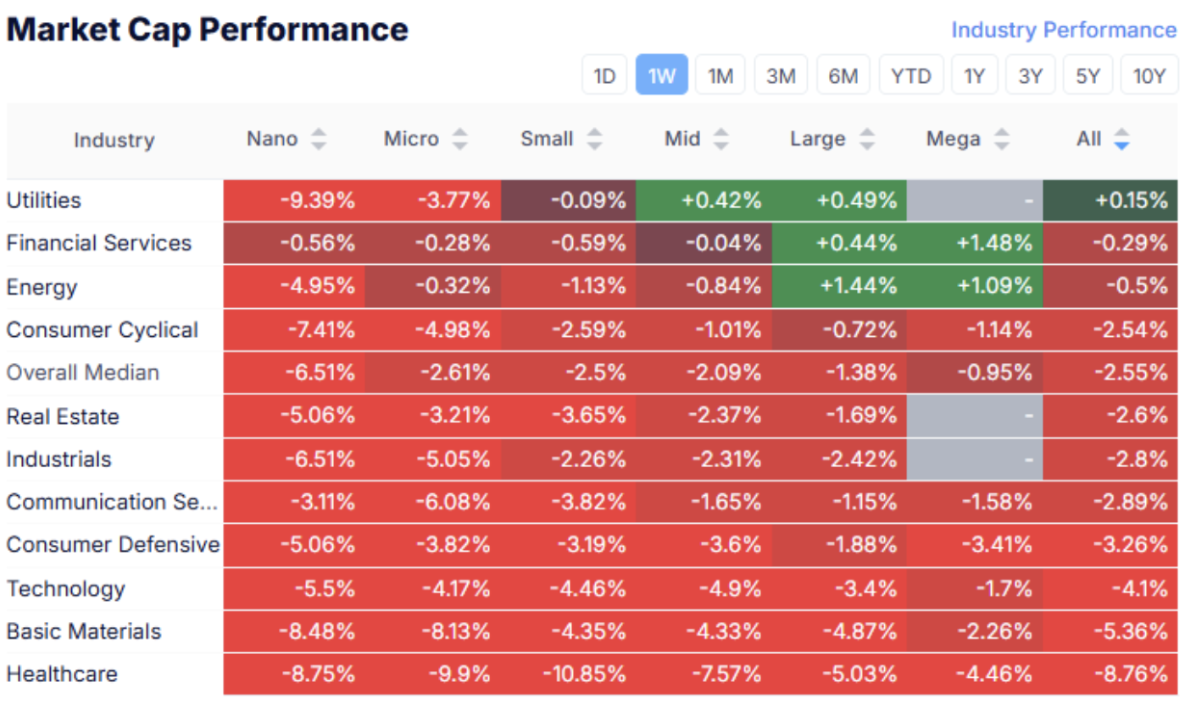

НАРЫҚ

НАРЫҚ КАПИТАЛЫНЫҢ ӨЗГЕРІСІ

Қор нарығы:

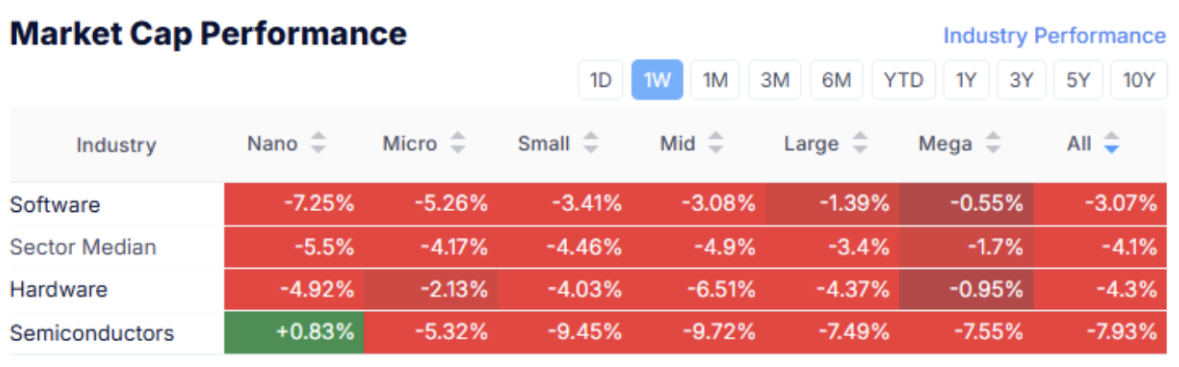

Технология нарығы:

Медиана -2.55%. Коммуналдық сектор сәл өсім көрсетті (+0.15%), қалған барлық секторлардың динамикасы теріс болды. Технология секторында жартылай өткізгіш компаниялары ең көп сатылымға ұшырады.

SP500

S&P 500 индексі: -2.29%

NASDAQ100

Nasdaq100: -3,65%:

Нарықтың реакциясы өте айқын болды — жұма күні Пауэллдің сөзінен кейін қор нарығы төменгі алшақтықпен ашылды. Инфляцияның екінші толқыны тәуекелі мен Федералды резерв риторикасының аясында АҚШ қазынашылық облигациялары төмендеуді жалғастырды.

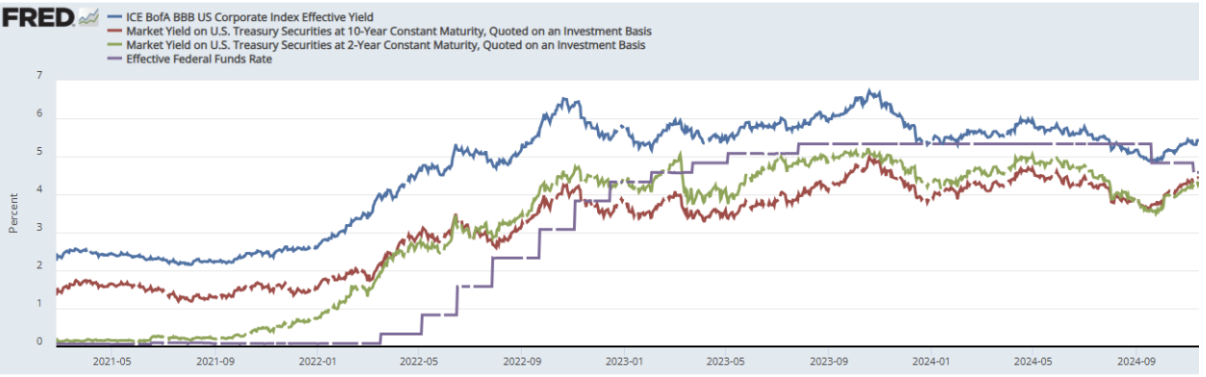

ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯЛАР НАРЫҒЫ

10 жылдық қазынашылық облигациялар UST10: -0,57%

2 жылдық қазынашылық облигациялар UST2: -0,1%

Кірістер мен спрэдтер

- 10 жылдық қазынашылық облигациялар кірісі: 4.43% (өткен аптада: 4.31%);

- 2 жылдық қазынашылық облигациялар кірісі: 4.34% (өткен аптада: 4.21%);

- BBB рейтингті корпоративтік индекс: 5.44% (өткен аптада: 5.33%);

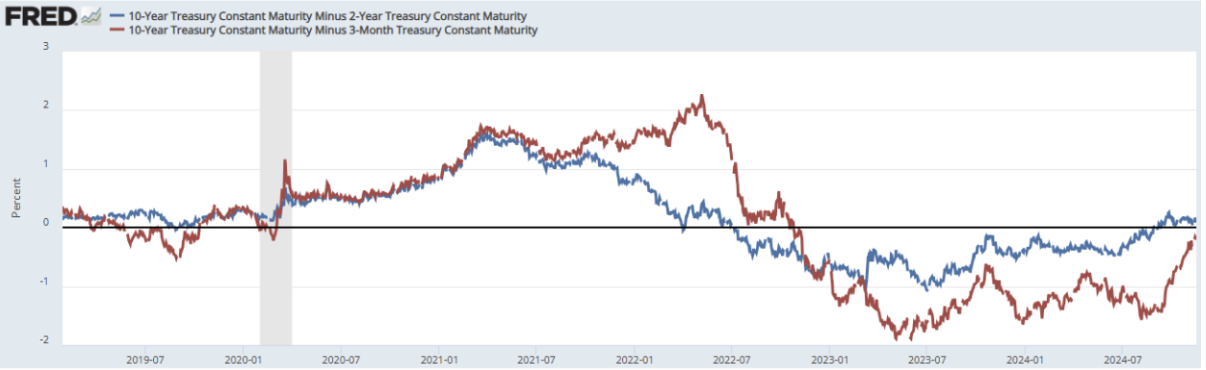

- 10 жылдық қазынашылық пен 2 жылдық қазынашылықтың айырмасы: 0.12%;

- 10 жылдық қазынашылықтың тұрақты өтелу мерзімі мен 3 айлық қазынашылықтың айырмасы: -0.17%.

Тарихи ауытқулар:

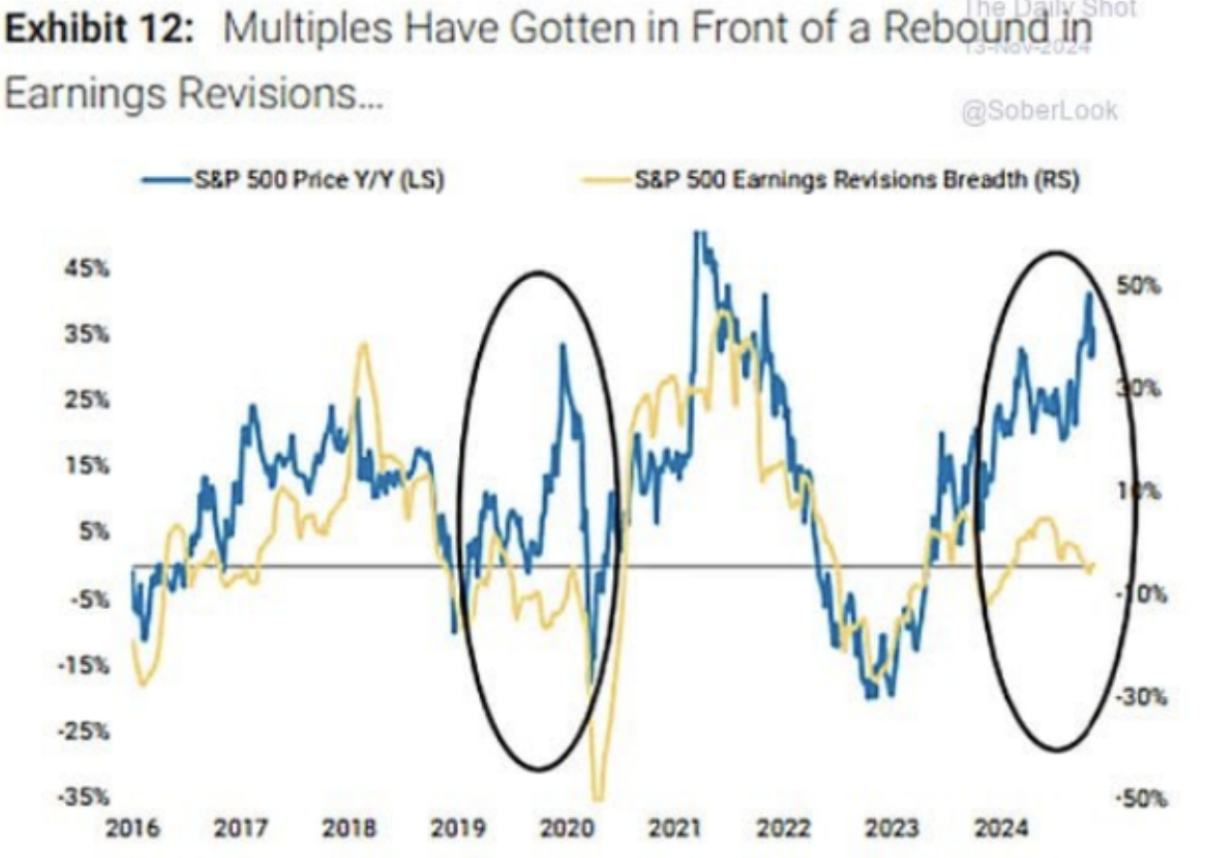

Табыс болжамдарының индекспен салыстырмалы төмендеуі тарихи тұрғыда күшті корреляция көрсетті. 2024 жылдың ортасынан бастап тәуекелге деген жоғары сұраныстың әсерінен алшақтық пайда болды. Федералды резерв ақша-несие саясатының жұмсаруын баяулатуы мүмкіндігін ескере отырып, бұл алшақтық нарықтық түзетуді білдіруі ықтимал.

}

}

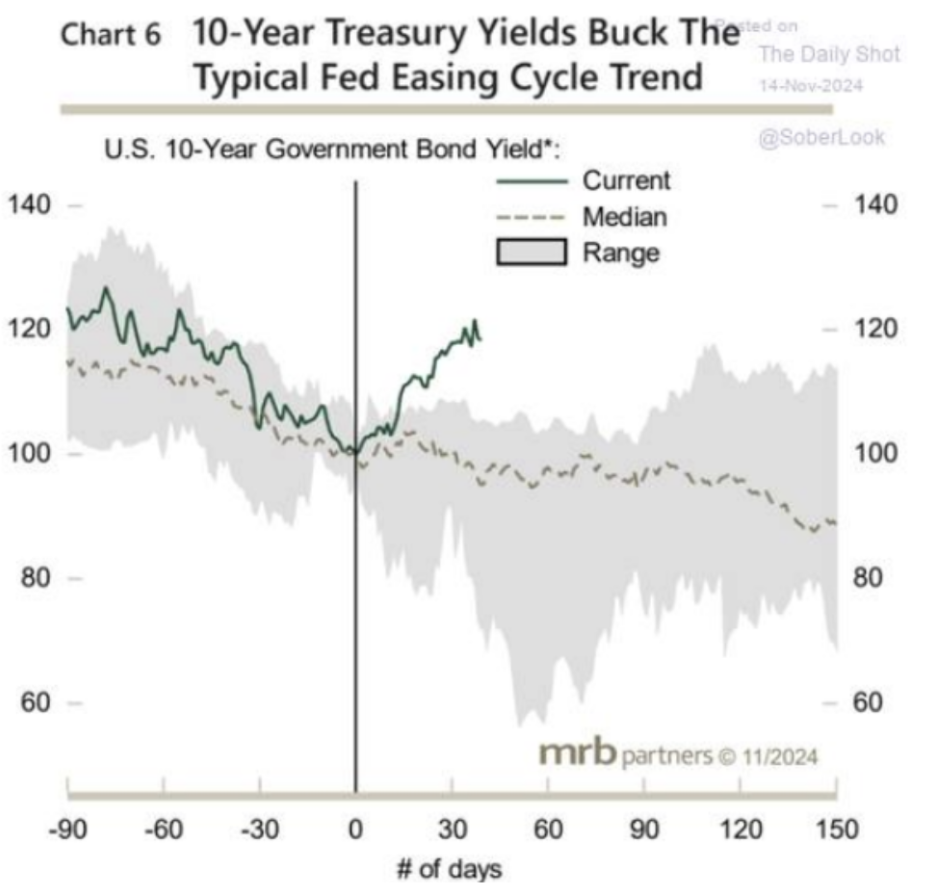

Тарихи тұрғыда төмендетулер басталғаннан кейін қазынашылық облигацияларының кірістілігі төмендеуге бейім болды. Бұл циклде кірістің өсуі жаңа инфляциялық толқын және мемлекеттік қарыз көлемінің күрт өсуі секілді тәуекелдермен байланысты.

АЛТЫН

- 4,54%:

Алтын АҚШ долларының нығаюы мен Федералды резерв мөлшерлемесін төмендету күтулерінің азаюы салдарынан қысымға ұшырап, түзету фазасында.

ДОЛЛАР ФЬЮЧЕРСТЕРІ (DX)

+1,56%.

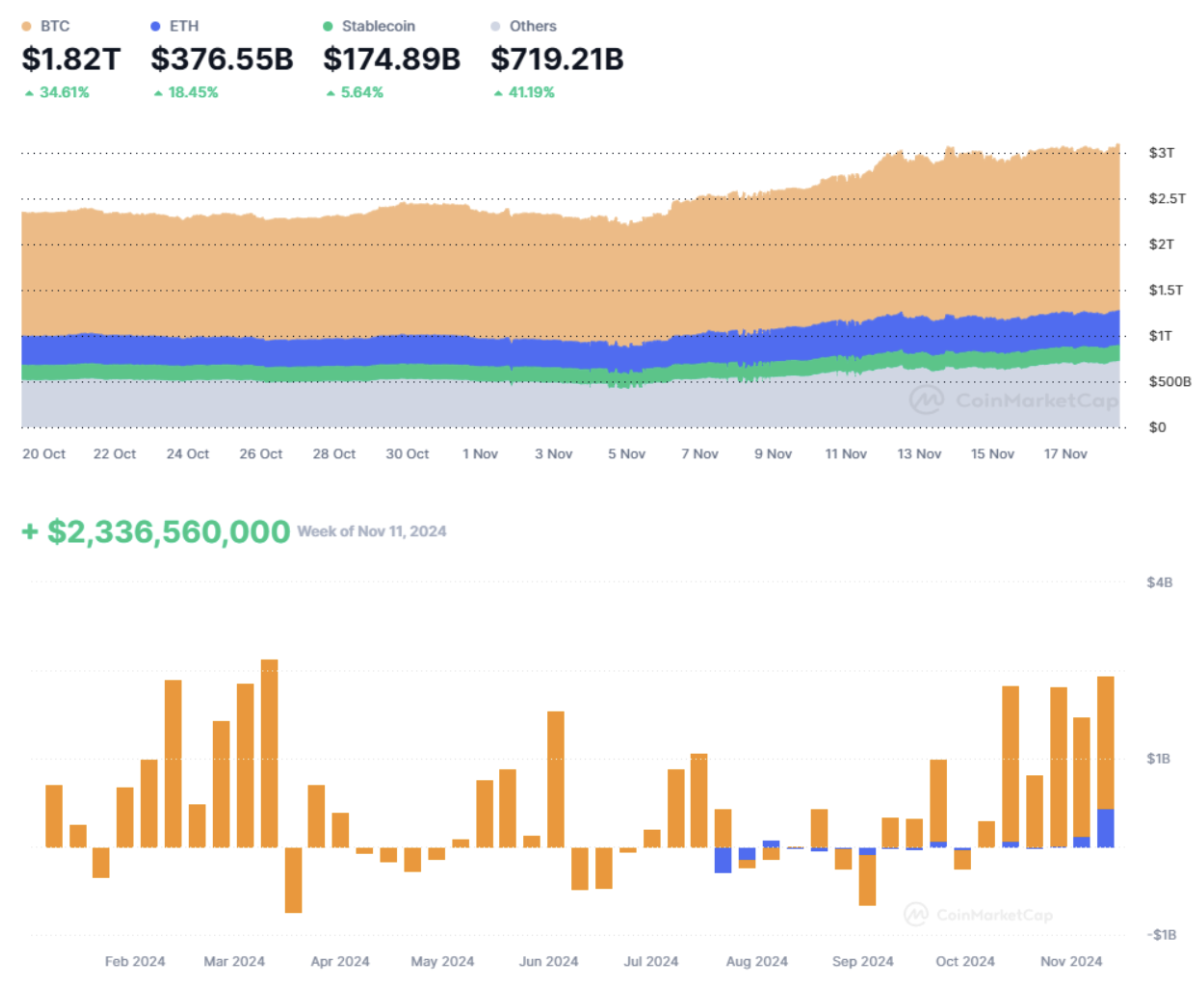

Өткен аптада криптовалюта нарығы басқа нарықтармен салыстырғанда әлдеқайда жақсы динамика көрсетті.

BTC

Bitcoin фьючерстері: тарихи максимум – $94,065 (13 қараша), апталық жабылу – $91,985 (+19.45%).

ETH

Ethereum фьючерстері: Апталық жабылу: $3,109 (-3.31%).

НАРЫҚТЫҚ БОЛАШАҚ

Нарықтық капитализация: $3.09 трлн.

Bitcoin 58,9%; Ethereum: 12,2%; Басқалары: 28,9%.

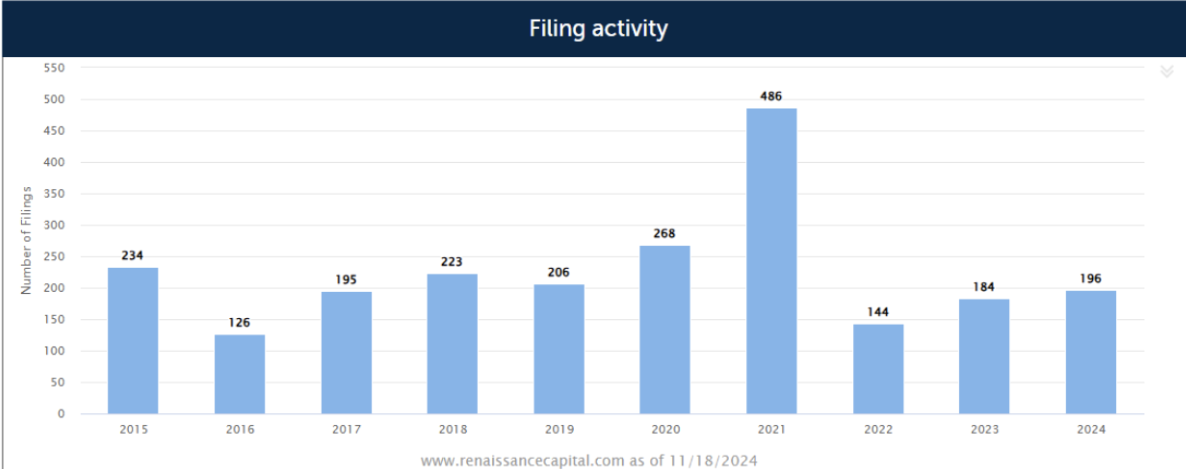

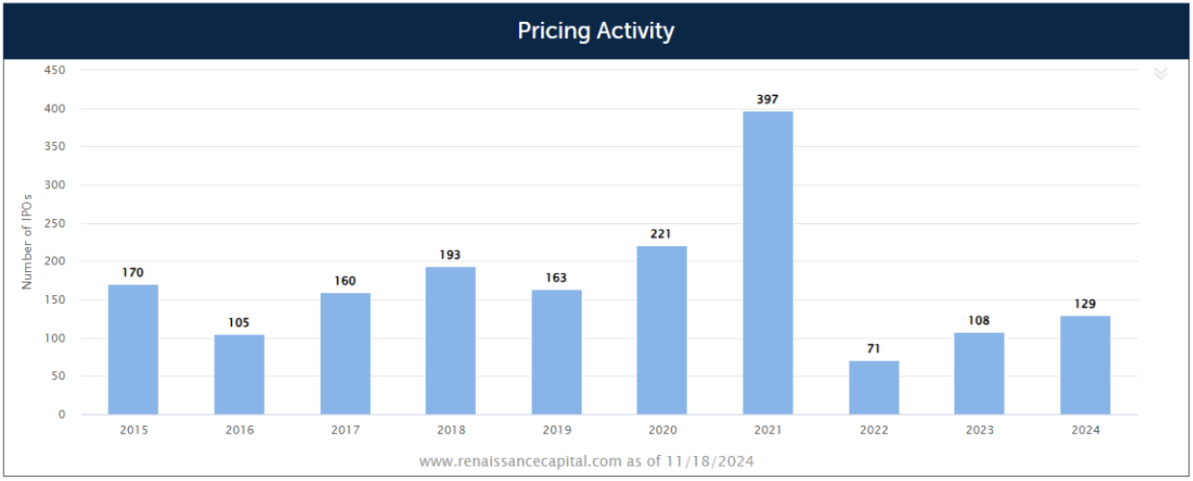

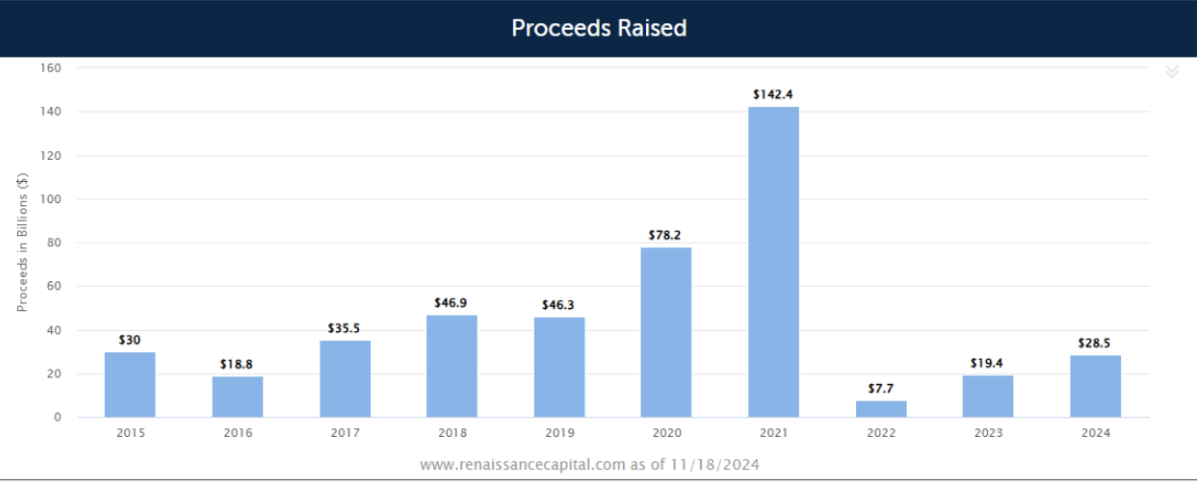

IPO нарығы қалпына келе бастады. 2024 IPO нарығы статистикасы (renaissancecapital.com) 129 IPO бағалауы (+26.5% ЖЖ):

Жалпы тартылған қаржы: $28.5 миллиард (+47.3% ЖЖ):

Өтінімдер саны: 196 (+21.0% ЖЖ).