English

English Русский

Русский Қазақша

Қазақша Eesti

EestiLapkričio 11 d. – lapkričio 15 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos įžvalgos

Mūsų savaitinėje skiltyje dalinamės pagrindiniais makroekonominiais rodikliais su jumis.

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

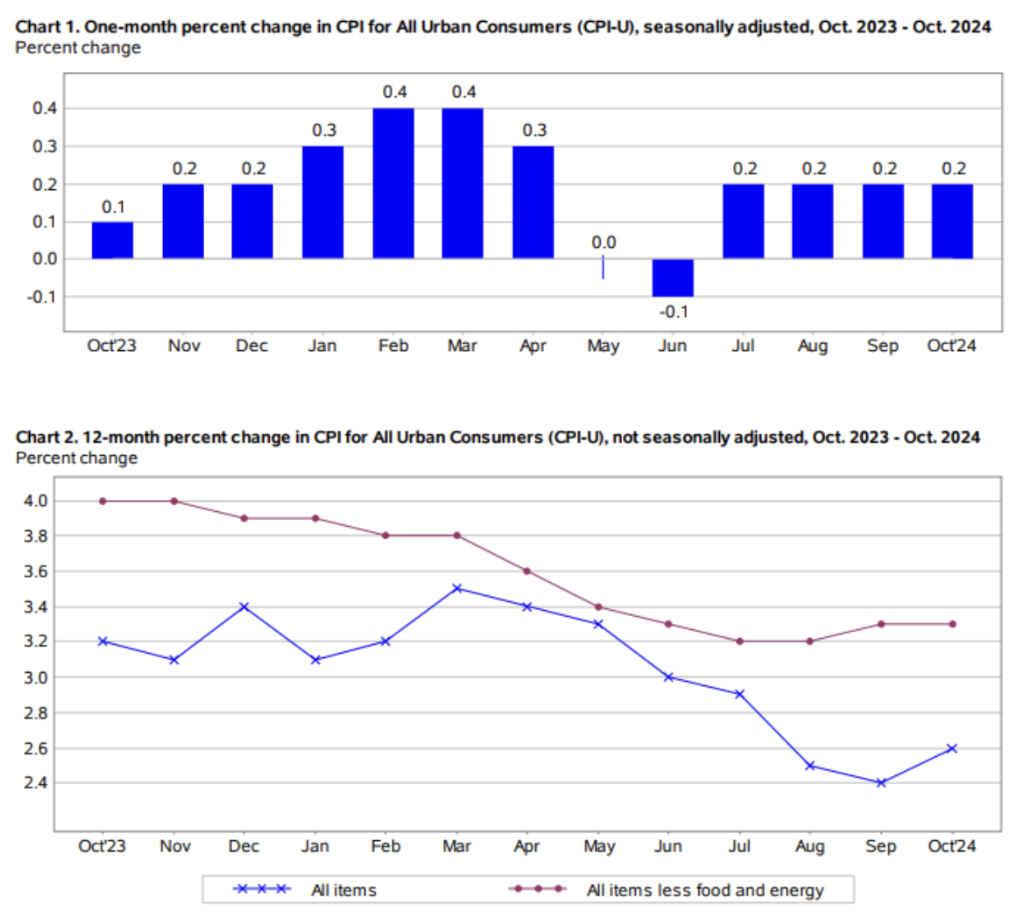

- Pagrindinis vartotojų kainų indeksas (CPI) (per metus) (rugsėjis): 3,3 % (ankstesnis: 3,3 %),

- Vartotojų kainų indeksas (CPI) (per metus) (rugsėjis): 2,6 % (ankstesnis: 2,4 %).

FED INFLIACIJOS TIKSLAS

- Pagrindinis asmeninio vartojimo išlaidų kainų (PCE) indeksas (per metus) (rugsėjis): 2,7 % (ankstesnis: 2,7 %);

- Asmeninio vartojimo išlaidų indeksas (per metus) (rugsėjis): 2,1 % (ankstesnis: 2,3 %);

- Disponuojamos pajamos (DPI) (2024 m. rugsėjis): +0,3 %;

- Asmeninio vartojimo išlaidos (viso PCE suma) (2024 m. rugsėjis): +0,5 %;

- Asmeniniai santaupos (kaip disponuojamų pajamų procentas): +4,6 %.

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėn. prognozuojama infliacija (rugsėjis): 2,7 %, ankst.: 2,7 %;

- 5 metų prognozuojama infliacija (rugsėjis): 3,1 % ankst.: 3,0 %.

Mažmeninė prekyba:

-

JAV mažmeninės prekybos apimtys (per mėn.): 0,4 % (ankst.: 0,8 %);

-

JAV pagrindinis mažmeninės prekybos indeksas (per mėn.): 0,1 % (ankst.: 1,0 %).

BVP (JAV Ekonominės analizės biuras - BEA):

-

BVP (ketvirtinis) (III ketv. preliminari prognozė): 2,8 % (ankst.: 3,0 %);

-

BVP defliatorius (ketvirtinis) (III ketv.): 1,8 % (ankst.: 2,5 %).

ATLANTA FED GDPNow trumpalaikė prognozė: iki 2,5 %.

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (spalis): 55,0 (ankst.: 52,5).

- Gamybos sektorius (spalis): 46,5 (ankst.: 47,2, patikslinta).

- S&P Global Composite (rugsėjis): (spalis): 54,1 (ankst.: 54,0, patikslinta).

DARBO RINKA

- Nedarbo lygis (rugpjūtis): 4,1 % (ankst.: 4,1 %);

- Pokytis privačiame ne žemės ūkio sektoriuje (spalis): -28 tūkst. (ankst.: 192 tūkst., patikslinta);

- Vidutinis darbo užmokestis (rugpjūtis, per metus): 4,0 % (ankst.: 3,9 %).

PINIGŲ POLITIKA

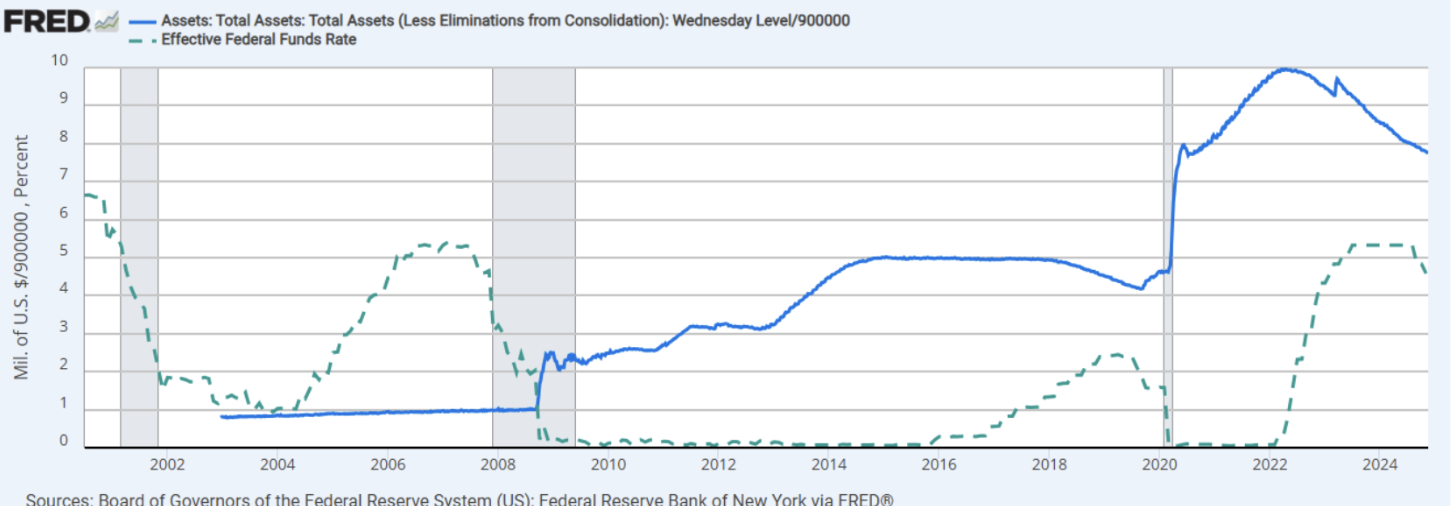

- Federalinės lėšų normos (EFFR): 4,50 % – 4,75 % (raudona);

- FED balansas (mėlyna): 6,967 trln. dolerių (prieš savaitę: 6,994 trln. dolerių).

Federalinio rezervų banko komentarai:

Minneapolis FED prezidentas Neel Kashkari: "Tik infliacijos duomenys galėtų sustabdyti palūkanų normų mažinimą gruodį. Pagrindiniai paskutinio CPI ataskaitos duomenys patvirtina, kad infliacija artėja prie centrinio banko 2 % tikslo." FED vadovas Jerome Powell: "Ekonomika nerodo priežasčių skubėti mažinti normas."

RINKOS PALŪKANŲ PROGNOZĖS

Komentaras:

Vartotojų infliacijos duomenys nerodo tolesnio mažėjimo. Pagrindinis CPI išliko 3,3 %, o kintantis CPI padidėjo iki 2,6 %.

- Daugiau nei pusę mėnesio augimo visose kategorijose sudarė būsto kainų indeksas (+0,4 %).

- Maisto kainų indeksas mėnesį pakilo 0,2 %.

- Energetikos indeksas nesikeitė po 1,9 % sumažėjimo rugsėjį.

Remiantis "Bank of America" apklausomis, didžiausia dabartinė rinkos rizika yra didėjanti infliacija, po jos eina recesija ir geopolitinės rizikos. FED retoriką rinka interpretavo kaip griežtą. Dėl to rinkos lūkesčiai dėl palūkanų mažinimo pablogėjo.

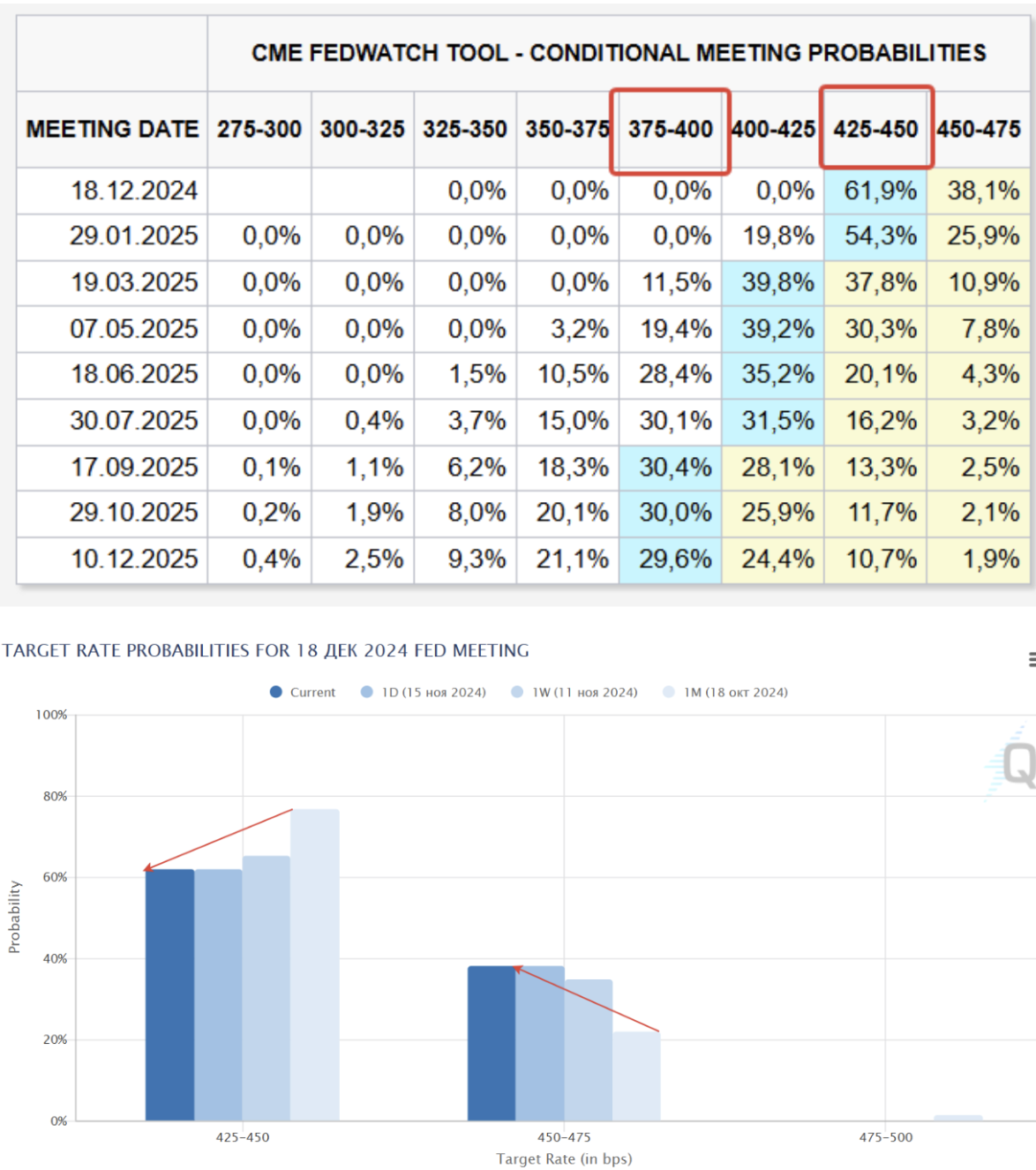

FedWatch iki metų pabaigos: dar vienas sumažinimas iki 4,25–4,50 % ribos. Ilgalaikiai lūkesčiai: du mažinimai po 0,25 % iki 3,75–4,00 % ribos. Kitas FOMC posėdis vyks gruodžio 17–18 d. Pastarąjį mėnesį lūkesčiai dėl mažinimo per artimiausią posėdį sumažėjo nuo 82 % iki 62 %.

RINKA

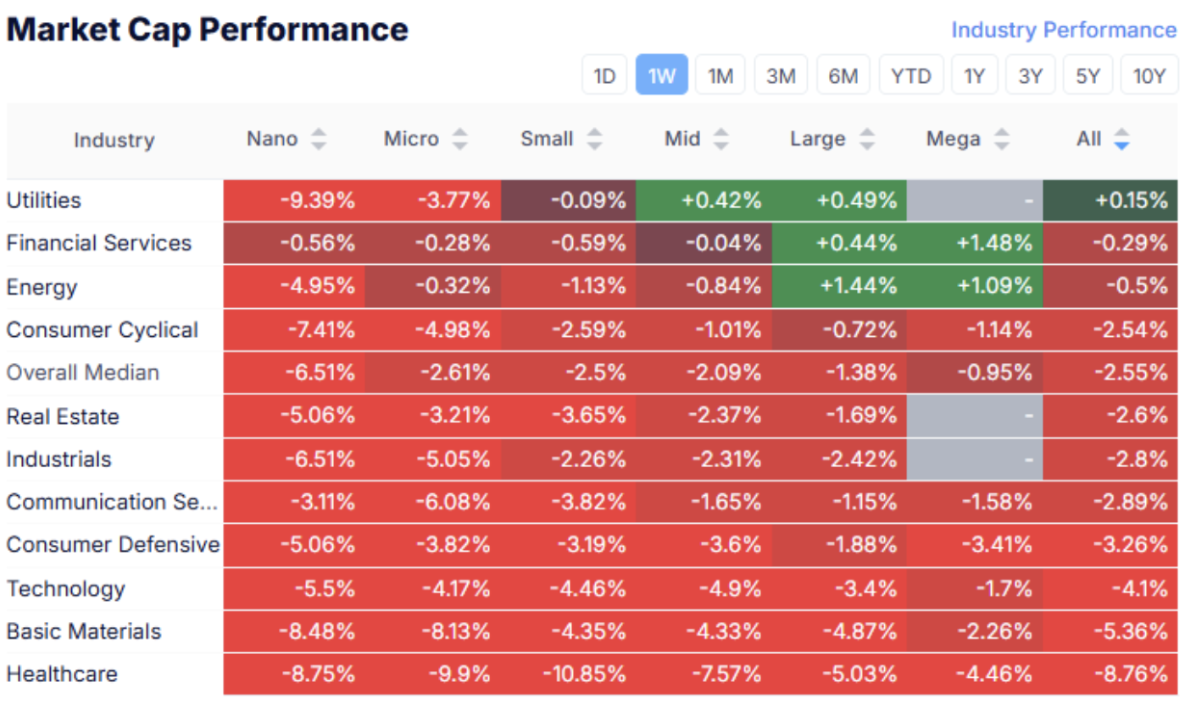

RINKOS KAPITALIZACIJOS REZULTATAI

Akcijų rinka:

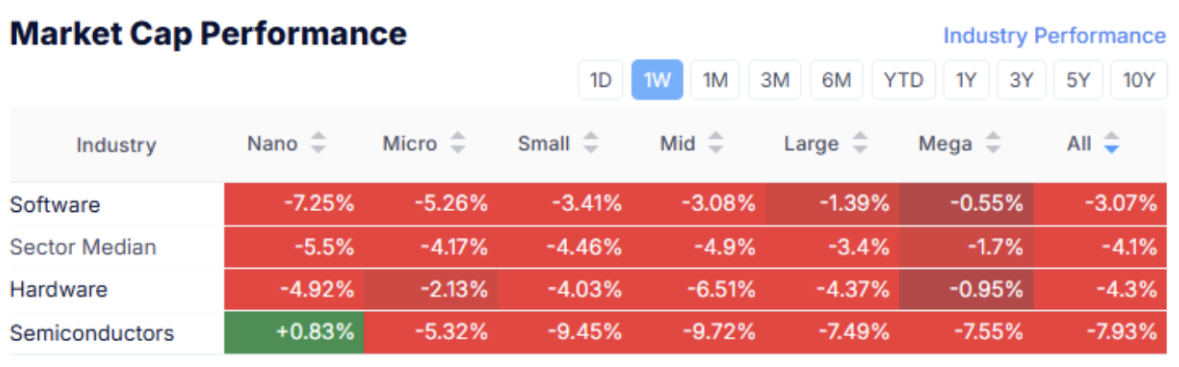

Technologijų rinka:

Medianinis rezultatas buvo -2,55 %. Komunalinių paslaugų sektorius parodė nežymų augimą (+0,15 %), o kiti sektoriai demonstravo neigiamą dinamiką. Technologijų sektoriuje labiausiai išpardavimus patyrė puslaidininkių įmonės.

SP500

S&P 500 indeksas: -2,29 %

NASDAQ100

Nasdaq100: -3,65 %

Rinkos reakcija buvo gana stipri – penktadienį po Powello kalbos akcijų rinka atsidarė su kainos kritimo tarpais (gap). Augant antros infliacijos bangos rizikai ir FED retorikai, JAV iždo obligacijos (Treasuries) toliau mažėjo.

OBLIGACIJŲ RINKA

JAV iždo obligacijos UST10: -0,57 %

JAV iždo obligacijos UST2: -0,1 %

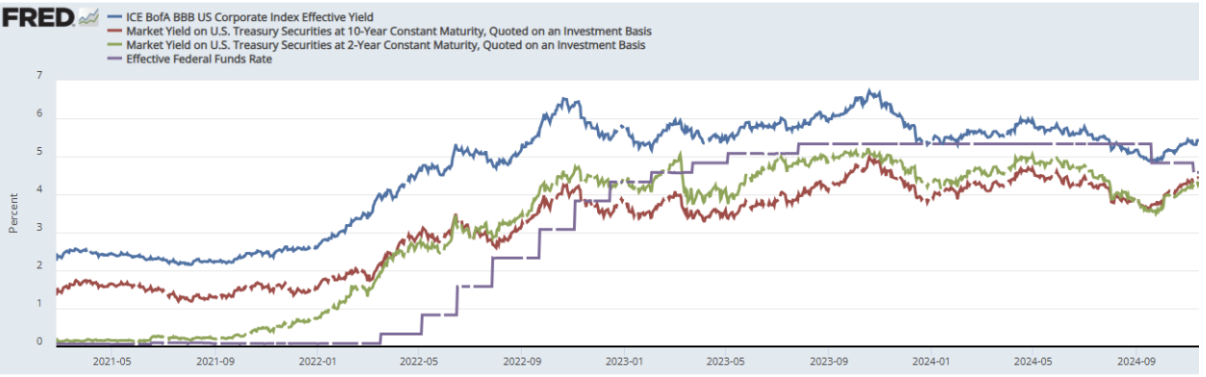

Pajamingumas ir skirtumai

- 10 metų JAV iždo pajamingumas: 4,43 % (praėj. savaitę: 4,31 %);

- 2 metų JAV iždo pajamingumas: 4,34 % (praėj. savaitę: 4,21 %);

- BBB reitingo įmonių obligacijų indeksas: 5,44 % (praėj. savaitę: 5,33 %);

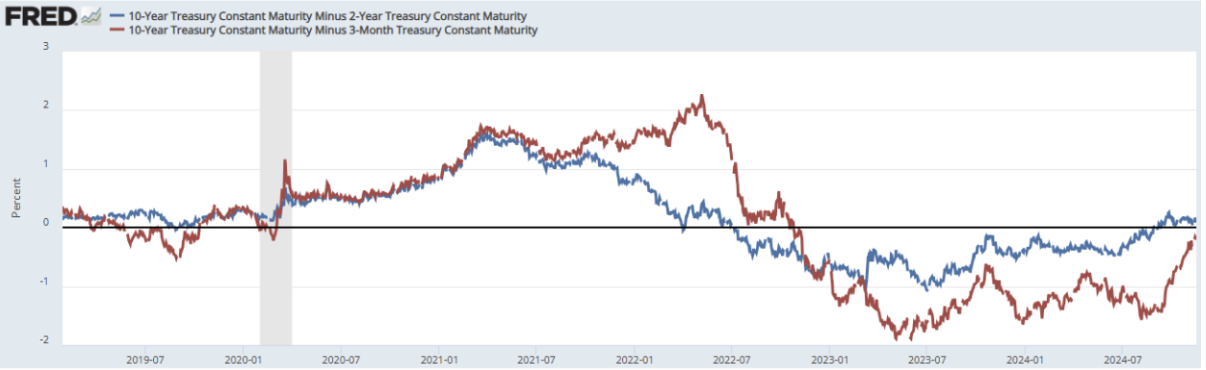

- 10 metų iždo minus 2 metų iždo: 0,12 %;

- 10 metų iždo vidutinė trukmė minus 3 mėn. iždas: -0,17 %.

Istoriniai nuokrypiai:

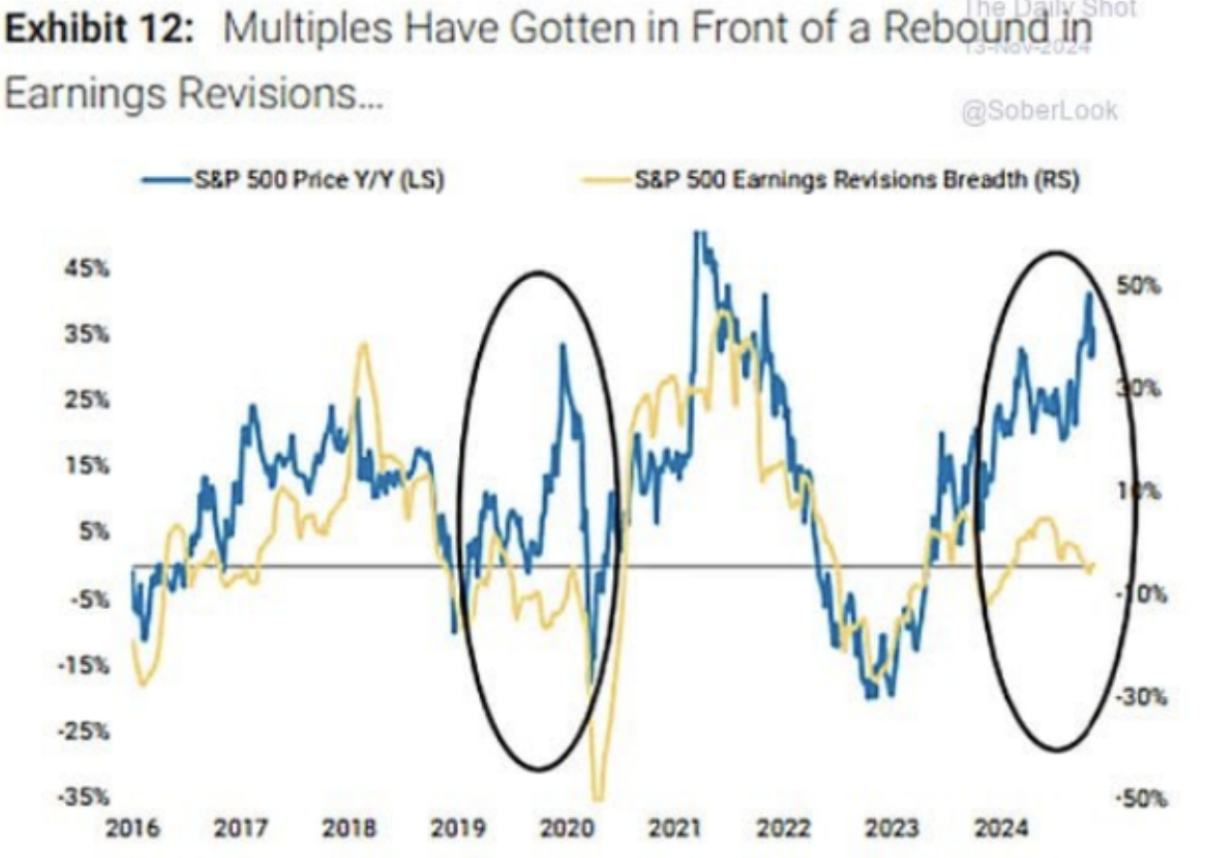

Pelno prognozių sumažėjimas, lyginant su indeksu, istoriškai rodė stiprią koreliaciją. Nuo 2024 m. vidurio matoma divergencija, kurią lemia stipri rizikos tolerancija. Atsižvelgiant į tai, kad FED gali lėtinti pinigų politikos laisvėjimo tempą, ši divergencija labiau signalizuoja apie rinkos korekcijos scenarijų, o ne apie ženklų įmonių pelnų augimą.

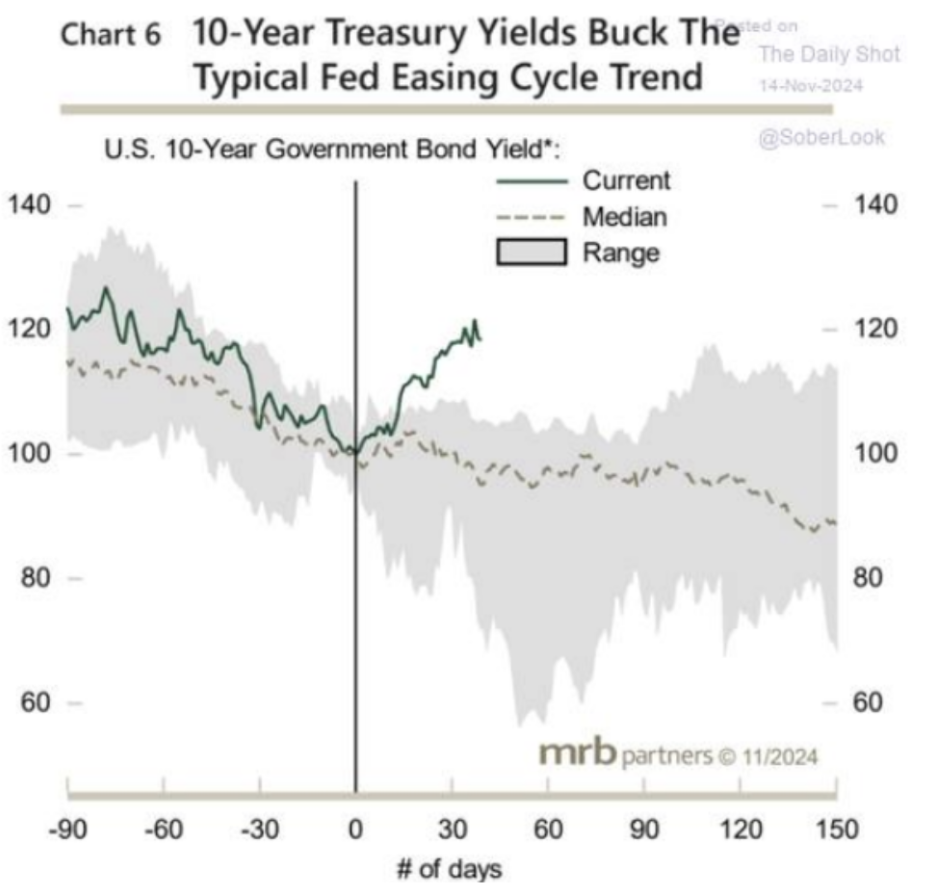

Istoriškai JAV iždo pajamingumai linkę mažėti pradėjus mažinti palūkanas. Šio ciklo pajamingumo augimą lemia naujos infliacijos bangos rizika ir itin didelės valstybės skolų emisijos.

AUKSAS

-4,54 %:

Auksas koreguojasi dėl stipraus JAV dolerio ir mažėjančių lūkesčių dėl FED palūkanų mažinimo.

DOLERIO ATEITIES SANDORIAI (DX)

+1,56 %.

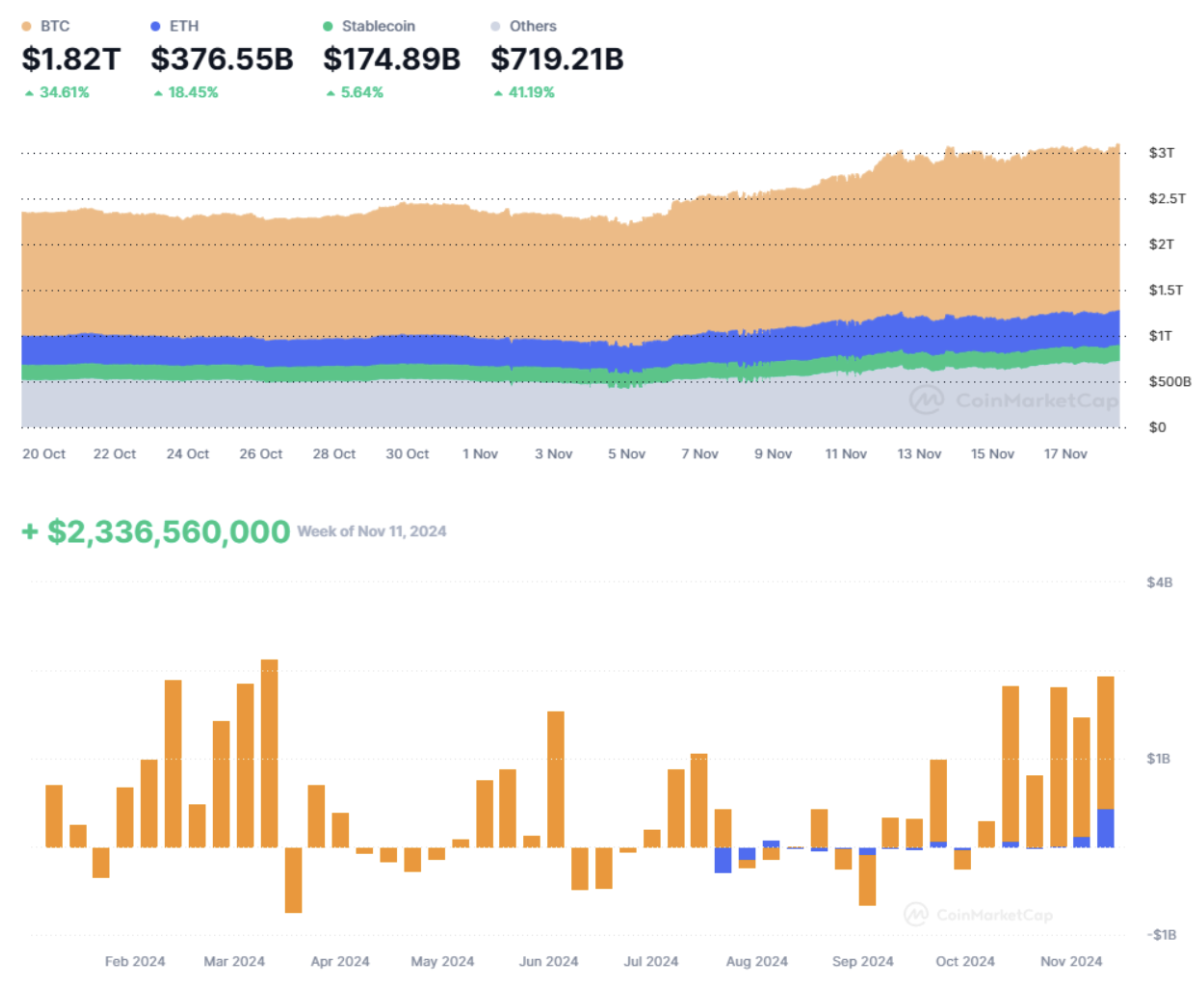

Kriptoturto rinka praėjusią savaitę pasirodė gerokai geriau nei kitos rinkos.

BTC

Bitkoino ateities sandoriai: visų laikų rekordas – 94 065 USD (lapkričio 13 d.), savaitės uždarymas – 91 985 USD (+19,45 %).

ETH

Ethereum ateities sandoriai: savaitės uždarymas: 3 109 USD (-3,31 %).

RINKOS PERSPEKTYVOS

Rinkos kapitalizacija: 3,09 trln. USD.

Bitkoinas: 58,9 %; Ethereum: 12,2 %; Kiti: 28,9 %.

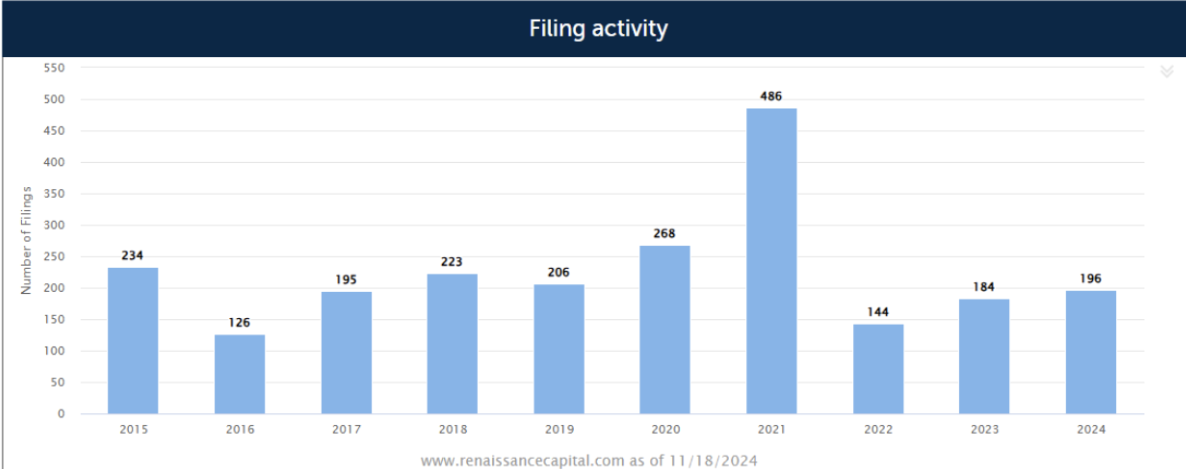

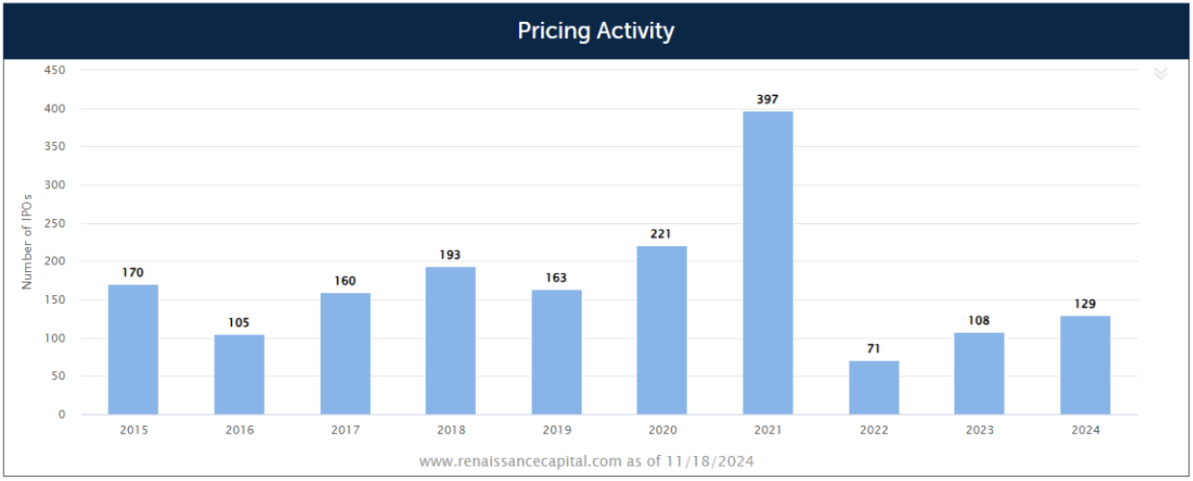

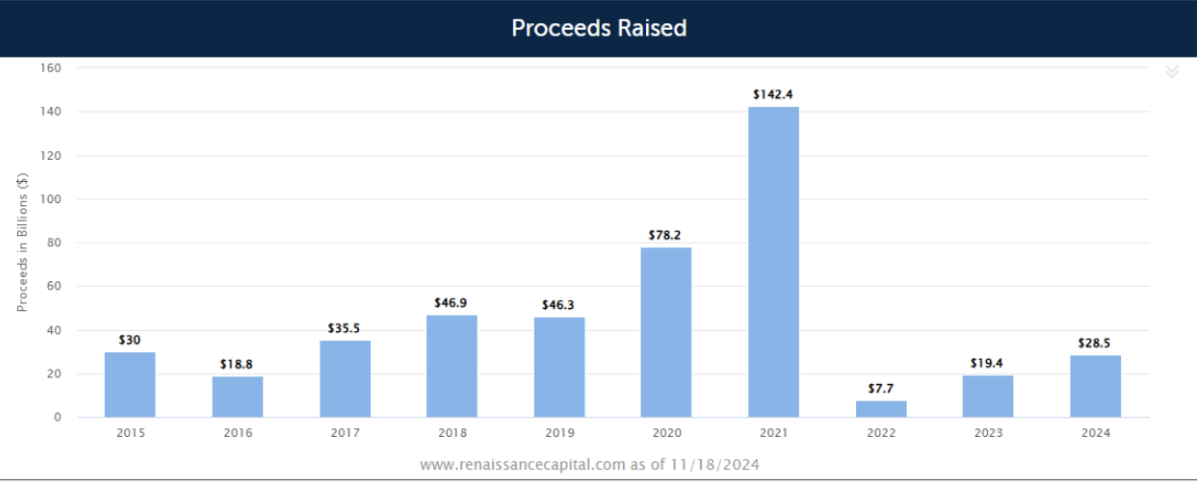

Pirminio viešo siūlymo (IPO) rinka atsigauna. 2024 m. IPO rinkos statistika (renaissancecapital.com) Vertinta 129 IPO (+26,5 % per metus):

Surinkta kapitalo: 28,5 mlrd. USD (+47,3 % per metus):

Pateikta paraiškų: 196 (+21,0 % per metus).