English

English Русский

Русский Қазақша

Қазақша Eesti

EestiLapkričio 4 d. – lapkričio 8 d.: Savaitės ekonominė apžvalga

Pagrindinės rinkos įžvalgos

Mūsų savaitinėje rubrikoje dalinamės su jumis pagrindiniais makroekonominiais rodikliais rinkai.

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (CPI) (met./met.) (rugsėjis): 3,3% (anksč.: 3,2%),

- Vartotojų kainų indeksas (CPI) (met./met.) (rugsėjis): 2,4% (anksč.: 2,5%).

FED INFLIACIJOS TIKSLAS

- Pagrindinis asmeninio vartojimo išlaidų kainų (PCE) indeksas (met./met.) (rugsėjis): 2,7% (anksčiau: 2,7%);

- Asmeninio vartojimo išlaidų kainų indeksas (PCE) (met./met.) (rugsėjis): 2,1% (ankst.: 2,3%);

- Disponuojamosios pajamos (DPI) (2024 m. rugsėjis): +0,3%;

- Asmeninės vartojimo išlaidos (viso asmeninio vartotojų išlaidų (PCE) suma) (2024 m. rugsėjis): +0,5%;

- Asmeninės santaupos (kaip procentas nuo disponuojamų pajamų): +4,6%.

INFLIACIJOS LŪKESČIAI (MICHIGANO)

- 12 mėn. infliacijos lūkestis (rugsėjis): 2,7%, ankst.: 2,7%;

- 5 metų infliacijos lūkestis (rugsėjis): 3,1%, ankst.: 3,0%.

BEA BVP (JAV ekonominės analizės biuras): (ketv./ketv.) (III ketv.) (preliminarus įvertis): 2,8% (ankst.: 3,0%), BVP defliatorius (ketv./ketv.) (III ketv.): 1,8% (ankst.: 2,5%). Atlanta Fed BVP trumpalaikė prognozė: iki 2,5%.

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (spalis): 55,0 (ankst.: 52,5).

- Gamybos sektorius (spalis): 46,5 (ankst.: 47,2, patikslinta).

- S&P Global Composite (rugsėjis): (spalis): 54,1 (ankst.: 54,0, patikslinta).

DARBO RINKA

- Nedarbo lygis (rugpjūtis): 4,1% (ankst.: 4,1%);

- Pokytis privačiame ne žemės ūkio sektoriuje (spalis): -28 tūkst., (ankst. 192 tūkst., patikslinta);

- Vidutinis valandinis darbo užmokestis (rugpjūtis, met./met.): 4,0% (ankst.: 3,9%).

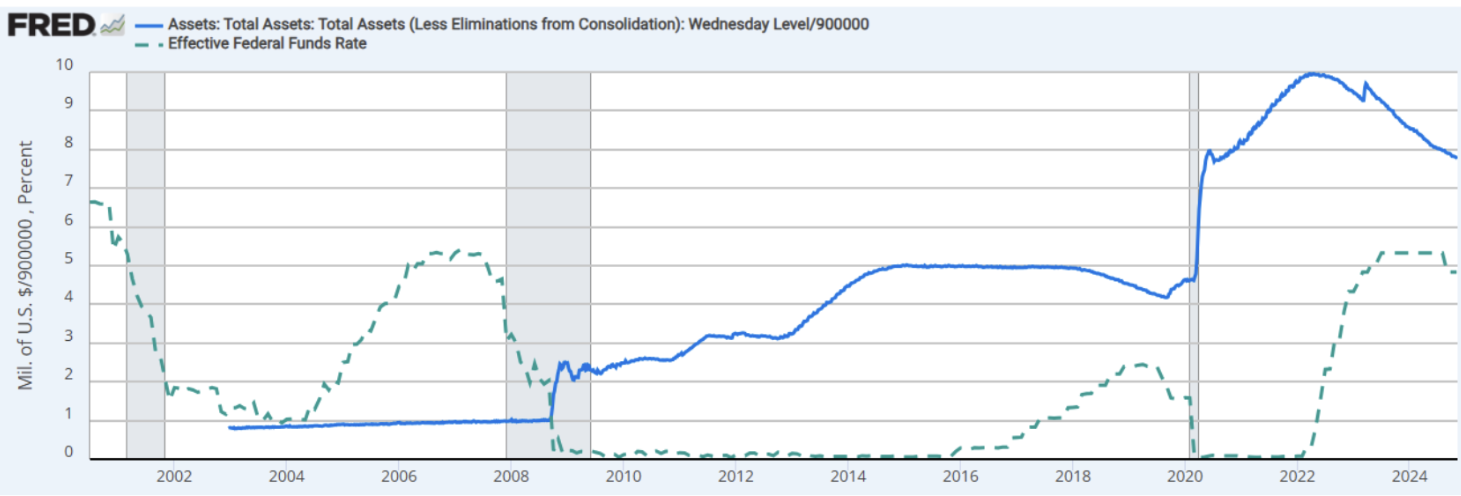

PINIGŲ POLITIKA

- Federalinis palūkanų normų intervalas (EFFR): 4,50%–4,75% (raudona spalva);

- FED balansas (mėlyna): 6,994 trln. USD (praėjusią savaitę: 7,013 trln. USD).

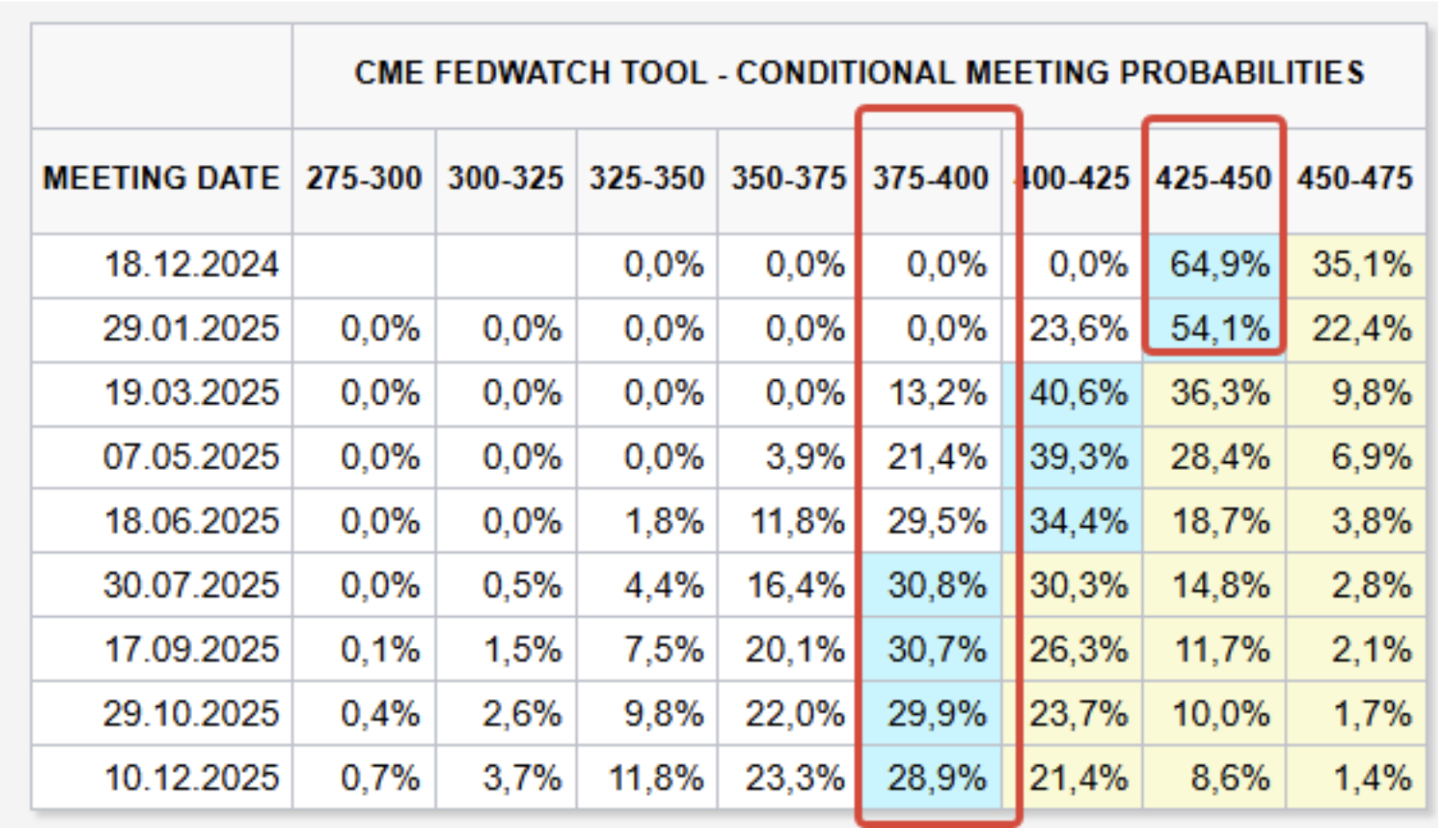

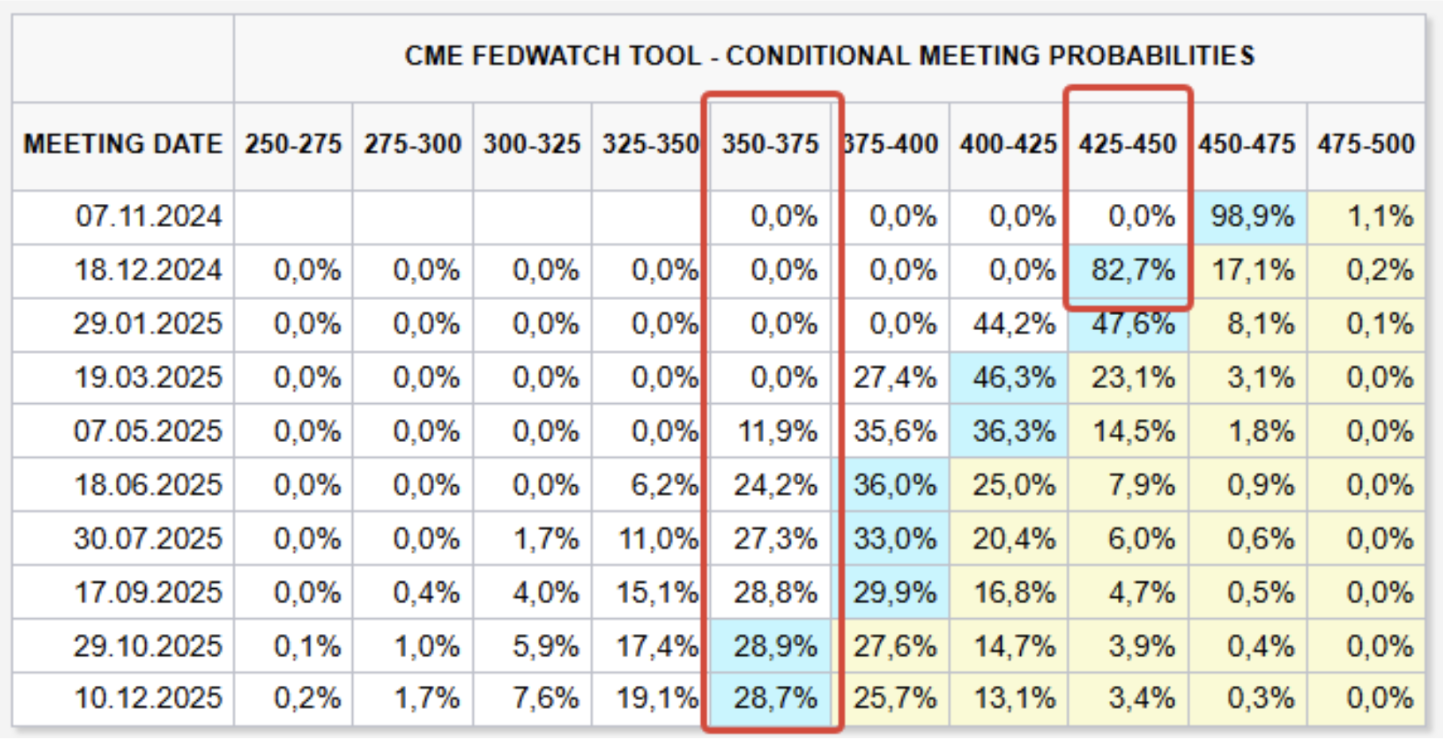

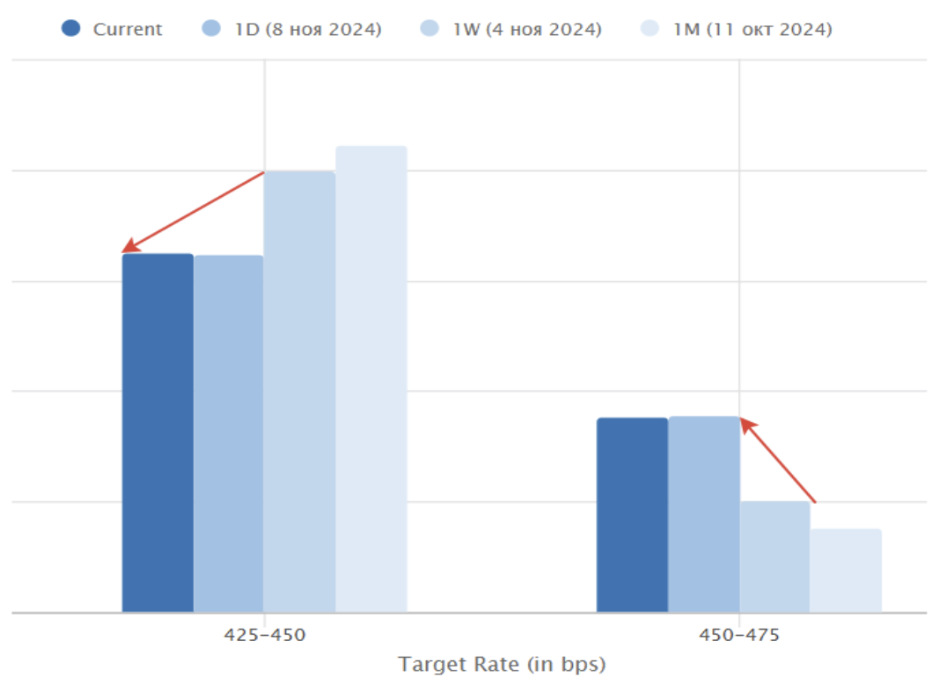

RINKOS PALŪKANŲ NORMOS PROGNOZĖ

Šiandien:

Prieš savaitę:

Komentaras:

Fed sumažino palūkanų normą 0,25% iki 4,50–4,75% intervalo.

FOMC posėdžio santrauka:

Spaudos konferencijoje Powellas išreiškė pasitikėjimą, kad infliacija ir toliau mažės iki 2 procentų, tačiau pabrėžė, kad visos tolimesnės priemonės priklausys nuo naujų makroekonominių duomenų. Komitetas bus pasiruošęs spartinti arba lėtinti palūkanų mažinimo tempą, jei to reikės. Atsirado naujas veiksnys – Fed dabar vertins naujos administracijos fiskalinę politiką.

Powello retorika iš esmės nepasikeitė lyginant su ankstesniu posėdžiu, tačiau verta atkreipti dėmesį, kad iš FOMC pranešimo buvo išbraukta frazė „Komitetas pasitiki tolesniu laipsnišku infliacijos mažėjimu“.

FedWatch metų pabaigos lūkesčiai: dar viena palūkanų mažinimo iki 4,25–4,50% intervalo. Ilgalaikės prognozės: tik du sumetimai po 0,25% iki 3,75–4,00%.

Kitas FOMC posėdis vyks gruodžio 17–18 d. Praėjusią savaitę tikimybė, kad palūkanos bus mažinamos artimiausiame posėdyje, sumažėjo nuo 82% iki 65%. Rinka Respublikonų politiką vertina kaip infliacinę.

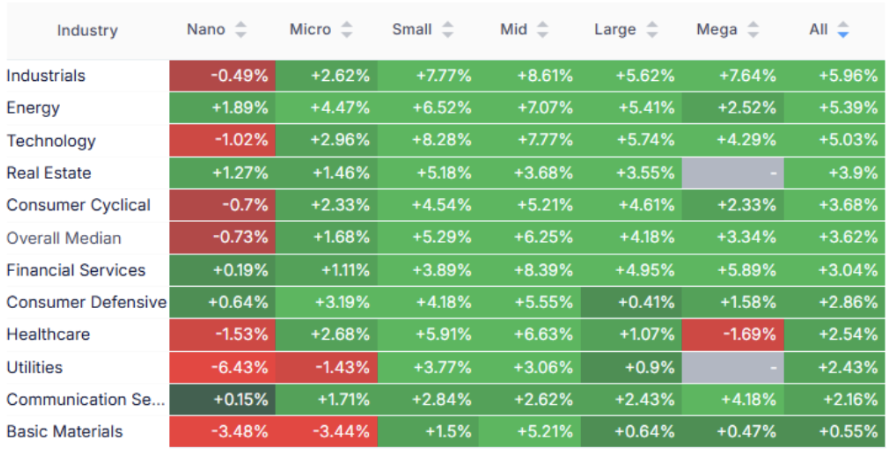

Trumpo pergalė išprovokavo „Risk On“ nuotaikas rinkose. Vidutinis augimas siekė 3,62%, pramonės, energetikos ir technologijų sektoriai pirmavo.

RINKA

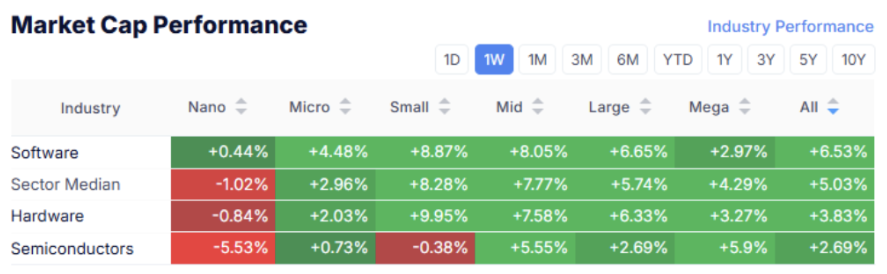

RINKOS KAPITALIZACIJOS REZULTATAI

Vertybinių popierių rinka:

Technologijų rinka

SP500

S&P 500 indeksas: +4,74%

NASDAQ100

Nasdaq100: +5,57%

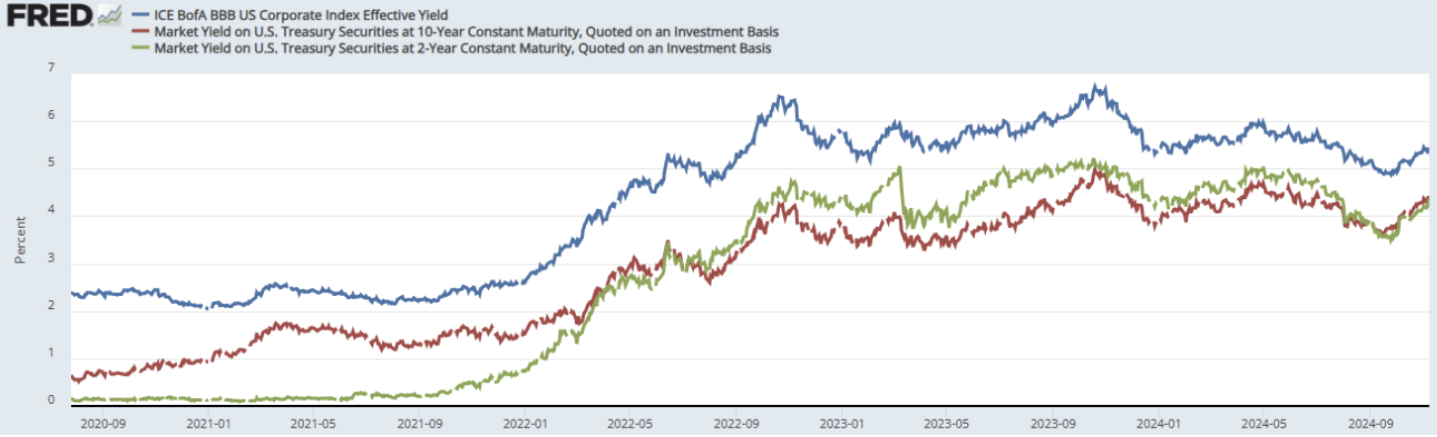

IŽDO RINKA

Iždo obligacijos UST10:

Iždo obligacijos UST2:

Praėjusią savaitę iždo obligacijų pajamingumas toliau mažėjo. 10 metų obligacijų pajamos sumažėjo 0,20%, o 2 metų – 0,22%. Didėja tikimybė, kad pinigų politika bus švelninama lėčiau.

Pajamingumas ir skirtumai

- 10 metų JAV iždo obligacijos: 4,31% (praėjusi savaitė: 4,28%);

- 2 metų JAV iždo obligacijos: 4,21% (praėjusi savaitė: 4,16%);

- Įmonių BBB reitingo indeksas: 5,33% (praėjusi savaitė: 5,38%).

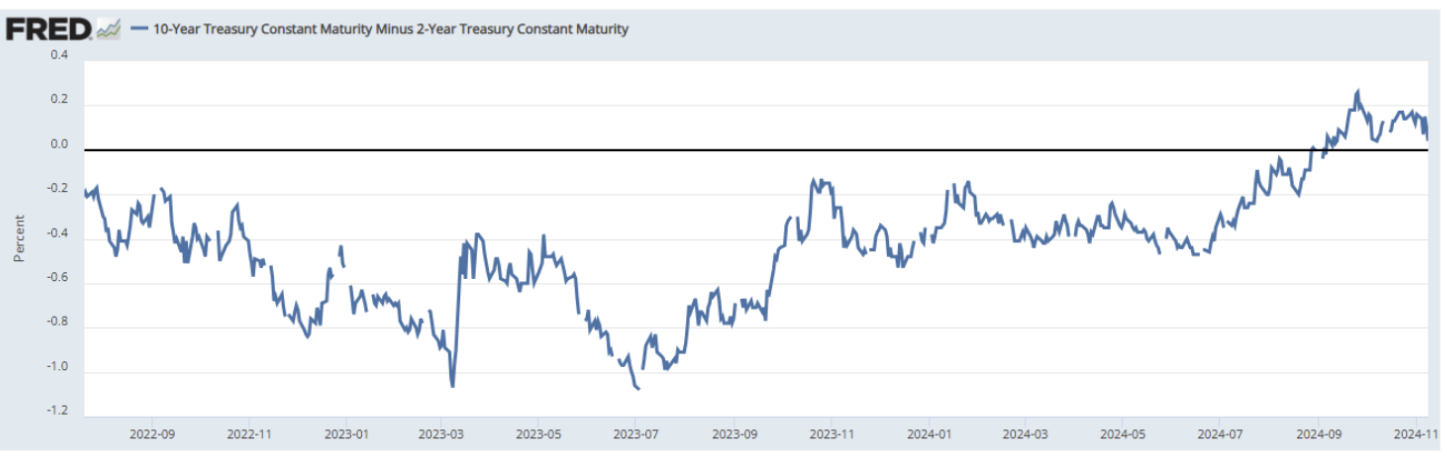

10 metų iždo obligacijų minus 2 metų iždo obligacijų skirtumas = 0,04%.

AUKSAS

-2,62%: korekcija dolerio augimo fone

DOLERIO ATEITIES SUTARTYS (DX)

+1,3%. Dolerio augimo paskatos:

- Gamybos grąžinimo į JAV ir importo priklausomybės mažinimo planai;

- Lūkesčiai, kad Fed reikės ilgiau išlaikyti aukštas palūkanas.

BTC

Bitkoino ateities sandoriai pasiekė visų laikų aukštumas, pakildami iki 81 910 USD (augimas per savaitę 18,58%).

ETH

Ethereum ateities sandoriai išėjo iš tris mėnesius trukusio intervalo, pakildami iki 3 170 USD (+27,47% per savaitę).

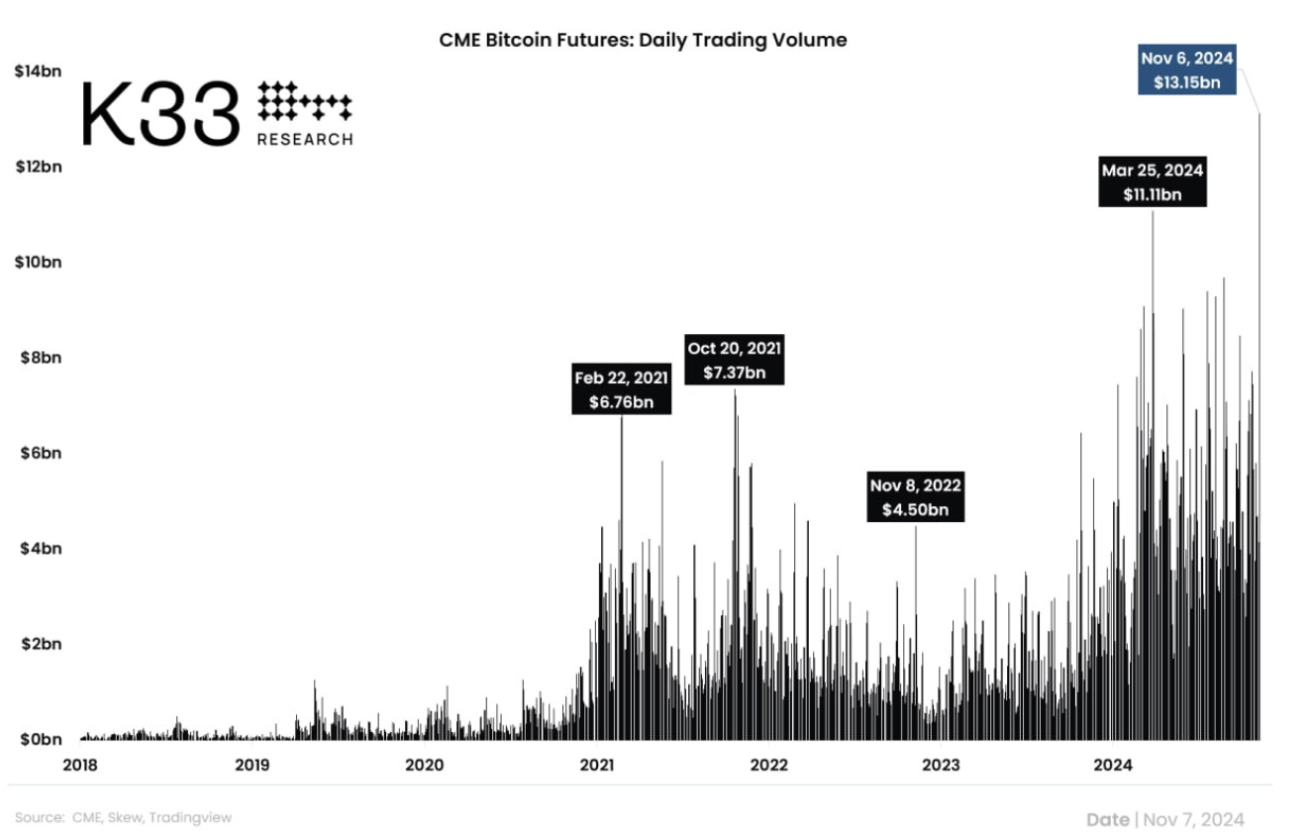

Praėjusią savaitę BTC ateities sandorių apyvarta CME pasiekė visų laikų rekordą – 13,15 mlrd. JAV dolerių. Respublikonai dabar kontroliuoja Senatą ir Kongresą, o dauguma jų palaiko kriptovaliutas.

Senatorė Cynthia Lummis pateikė sąskaitą dėl strateginių bitkoinų atsargų kūrimo: JAV turėtų nupirkti 1 mln. BTC per 5 metus – stiprus augimo veiksnys.

RINKOS PERSPEKTYVA

Ekonominis netikrumas rinkose didės laukiant realių Trumpo veiksmų (protekcionizmo stiprinimas ir prekybos izoliacija).

Priešrinkiminė retorika:

- Įvesti bazinį 10% muitą visoms importuojamoms prekėms ir iki 60% kiniškoms prekėms;

- 100% muitai automobiliams, pagamintiems ne JAV;

- Grąžinti gamybą į JAV ir mažinti priklausomybę nuo importo;

- Mažinti mokesčius gamintojams, investuojantiems į JAV ekonomiką;

- Didinti iškastinio kuro – naftos, dujų ir anglies – gavybą, siekti JAV energetinės nepriklausomybės. Panaikinti ribojimus naftos ir dujų gavybai federalinėse žemėse ir priekrantėje, mažinti aplinkosaugos reikalavimus.

Keliama FED nepriklausomumo problema. Ankstesnės Trumpo kadencijos (2017–2021) metu jis spaudė Federalinį rezervų banką vykdyti švelnią pinigų politiką, net ir tada, kai FED didino palūkanas.

Spaudos konferencijoje Powellas pareiškė nepaliksiantis posto iki kadencijos pabaigos, net jei Trumpas pareikalaus ankstyvo atleidimo (pagal įstatymus prezidentas negali atleisti FED vadovo).

Pagrindinis rinkos naratyvas – reali grėsmė, kad Trumpo prezidentavimo metu infliacija šoktelės, o FED galiausiai pakeis palūkanų kursą mažėjimo linkme.

Ilgalaikiai infliacijos lūkesčiai – didelis šuolis po rinkimų savaitės.

Akcijų rinkos perspektyvos: trumpuoju laikotarpiu išlieka pozityvios. Tačiau, jei makroekonominėje statistikoje pasirodys ženklų apie augančią infliaciją, girdėsime apie FED retorikos griežtėjimą, kuris darys spaudimą akcijų ir obligacijų rinkoms.

Pirmą kartą nuo 2019 m. pradžios rizikos valdytojai (hedge fondai) tapo net ilgesnės pozicijos VIX kintamumo indeksu (didesnė apsauga nuo rinkos korekcijos).