English

English Русский

Русский Қазақша

Қазақша Eesti

EestiSpalio 28 d. – lapkričio 2 d.: Savaitinis ekonomikos atnaujinimas

Svarbiausios rinkos įžvalgos

Savo savaitinėje apžvalgoje dalijamės pagrindiniais makroekonominiais rodikliais rinkai.

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Bazinis vartotojų kainų indeksas (VKI) (metinis) (rugsėjis): 3,3 % (anksčiau: 3,2 %),

- Vartotojų kainų indeksas (VKI) (metinis) (rugsėjis): 2,4 % (anksčiau: 2,5 %).

FEDERALINIO REZERVŲ SISTEMOS INFLIACIJOS TIKSLAS

- Bazinis asmeninio vartojimo išlaidų (PCE) indeksas (metinis) (rugsėjis): 2,7 % (ankstesnis: 2,7 %);

- Asmeninio vartojimo išlaidų indeksas (metinis) (rugsėjis): 2,1 % (ankstesnis: 2,3 %);

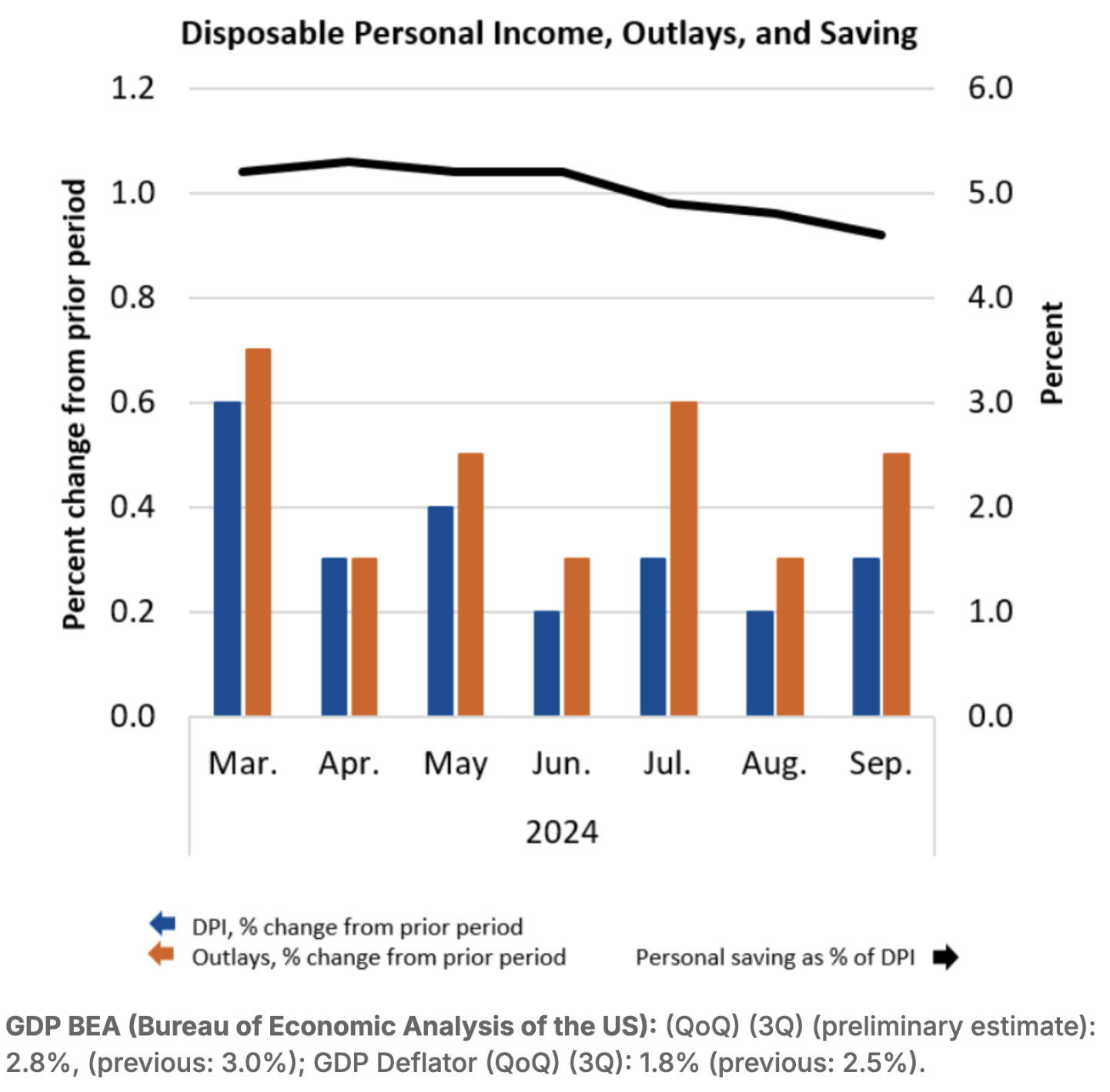

- Disponuojamos pajamos (DPI) (2024 m. rugsėjis): +0,3 %;

- Asmeninio vartojimo išlaidos (bendra PCE suma) (2024 m. rugsėjis): +0,5 %;

- Asmeninės santaupos (kaip disponuojamų pajamų procentas): +4,6 %.

INFLIACIJOS LŪKESČIAI (MICHIGANO UNIV.)

- 12 mėn. prognozuojama infliacija (rugsėjis): 2,7 %, anksčiau: 2,7 %;

- 5 metų prognozuojama infliacija (rugsėjis): 3,0 %, anksčiau: 3,1 %.

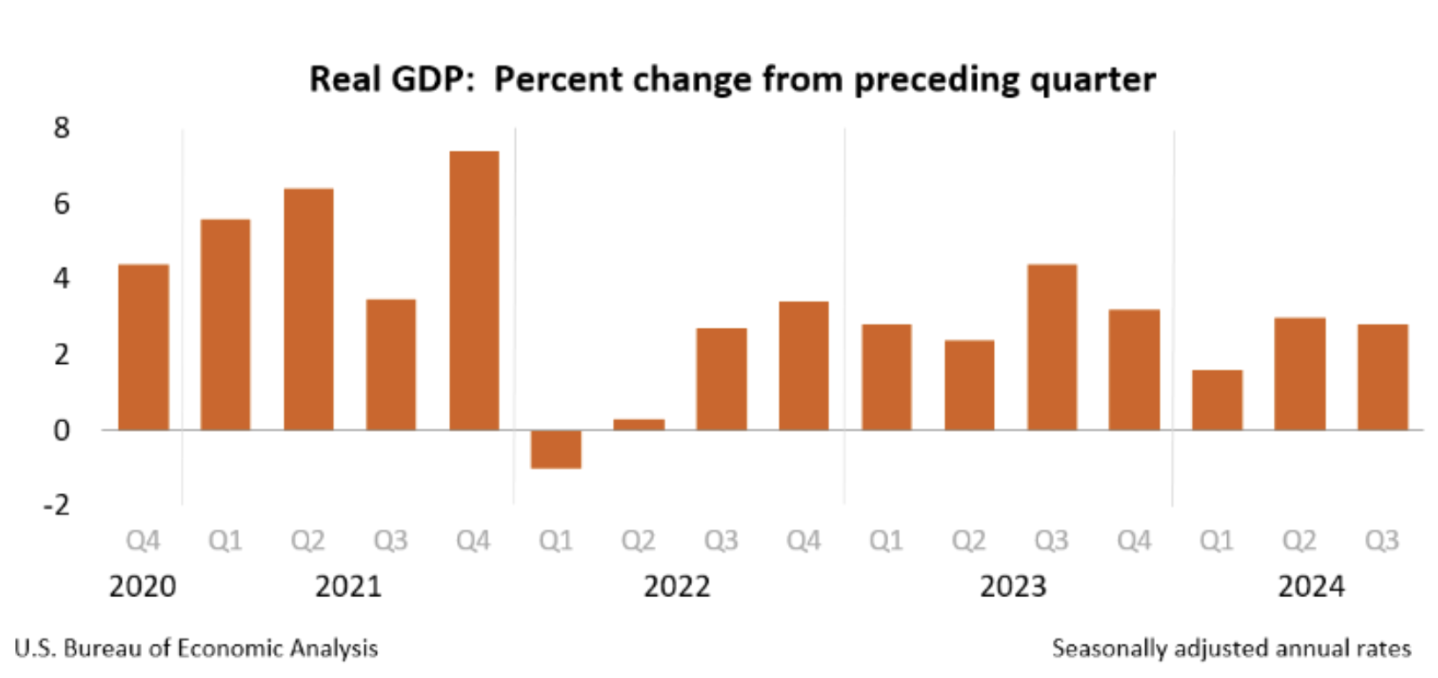

JAV Ekonominės analizės biuro (BEA) BVP: (ketvirtinis pokytis) (III ketv.) (preliminarus vertinimas): 2,8 % (anksčiau: 3,0 %); BVP defliatorius (ketv. pokytis) (III ketv.): 1,8 % (anksčiau: 2,5 %).

Atlanto banko BVP prognozė: trumpalaikė prognozė sumažinta iki 2,3 %.

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (spalis): 55,3 (ankst.: 52,5).

- Gamybos sektorius (spalis): 46,5 (ankst.: 47,2, patikslinta).

- S&P Global Composite (rugsėjis): (spalis): 54,3 (ankst.: 54,0, patikslinta).

DARBO RINKA

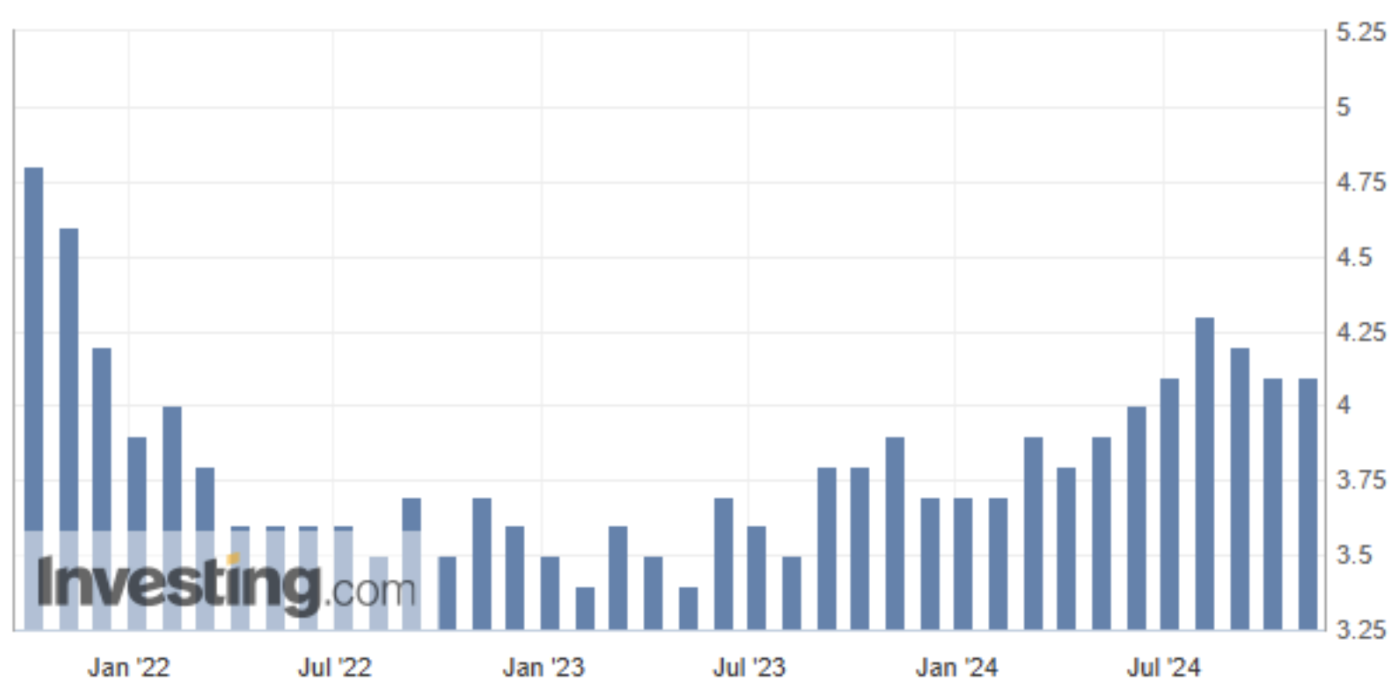

- Nedarbo lygis (rugpjūtis): 4,1 % (ankst.: 4,1 %);

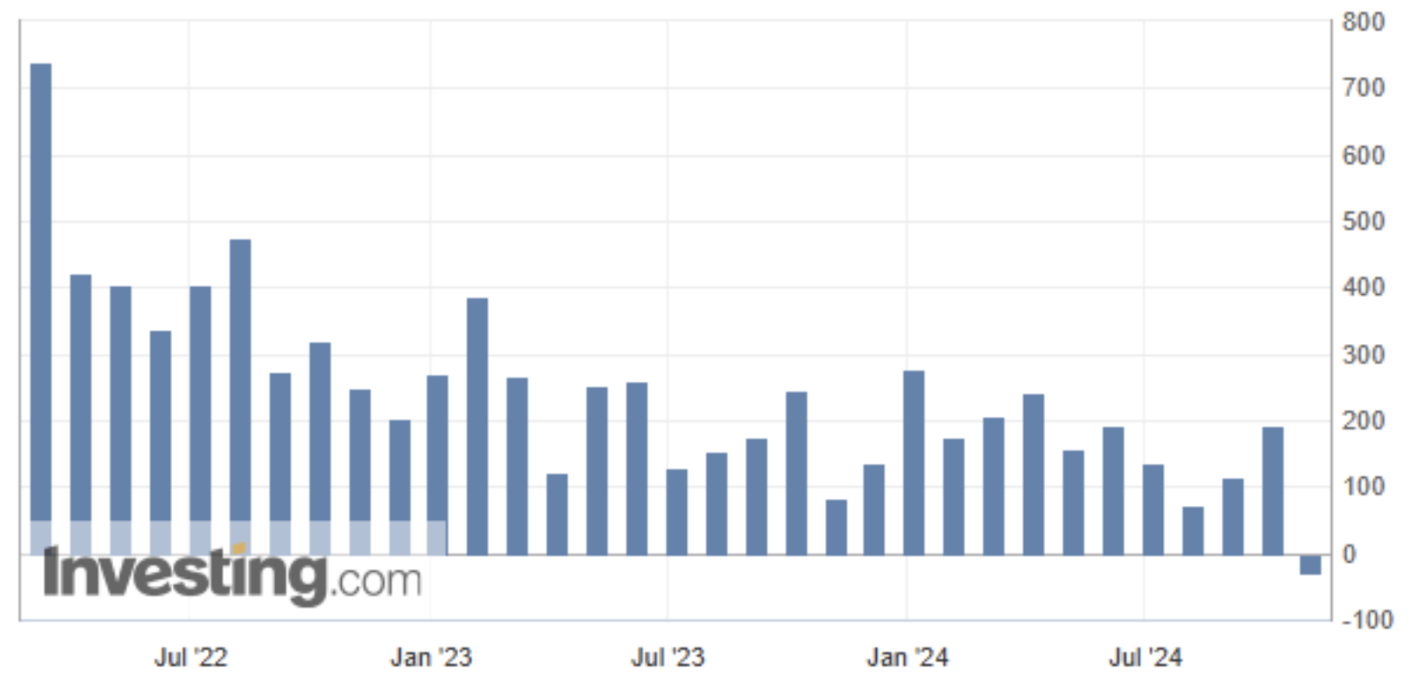

- Užimtumo pokytis privačiame ne žemės ūkio sektoriuje (spalis): -28 tūkst., (anksč.: 192 tūkst., patikslinta);

- Vidutinis valandinis darbo užmokestis (rugpjūtis, metinis pokytis): 4,0 % (ankst.: 3,9 %).

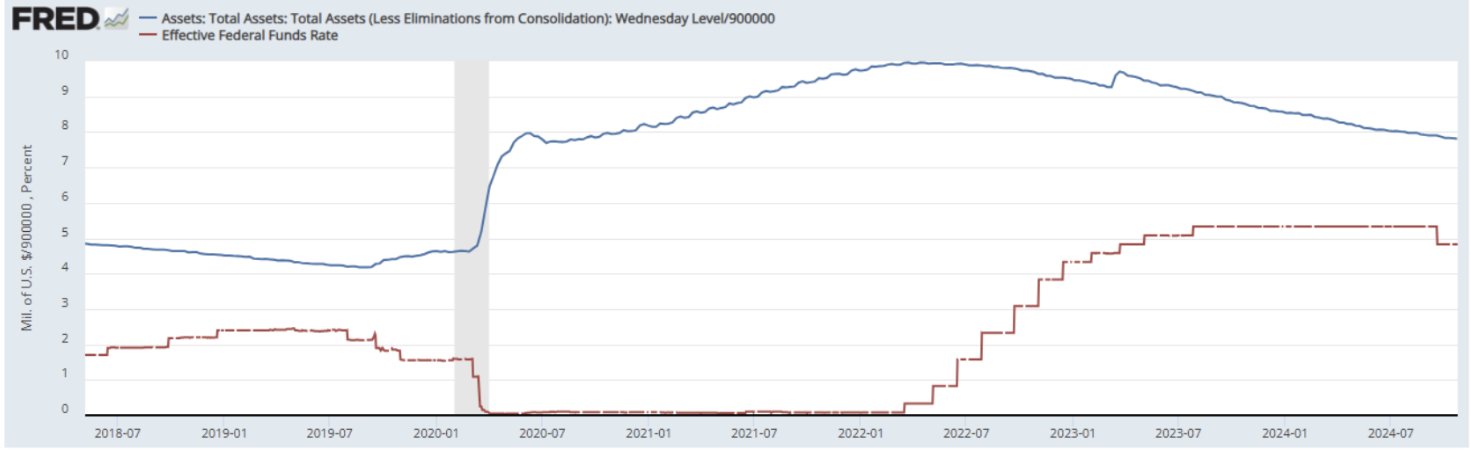

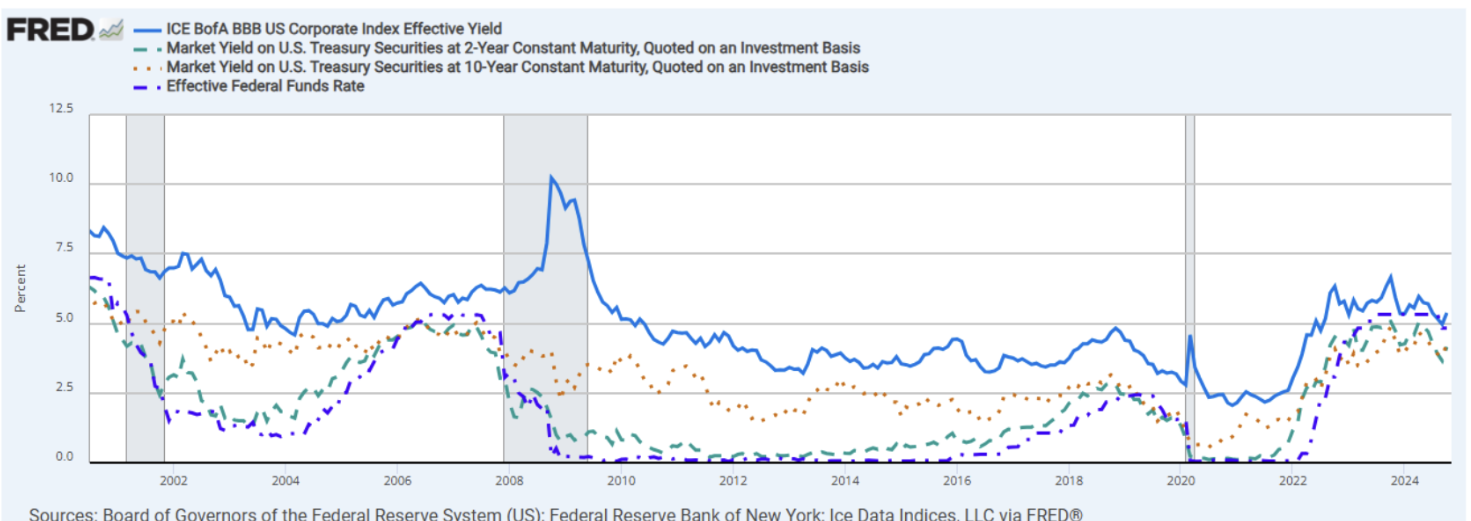

PINIGŲ POLITIKA

- Federalinių fondų norma (EFFR): 4,75–5,00 % (raudona);

- FED balanso suma (mėlyna): 7,013 trln. USD (praėjusią savaitę: 7,029 trln. USD).

RINKOS PALŪKANŲ PROGNOZĖ

Šiandien:

Prieš savaitę:

Komentaras

Pagal „preliminarų“ įvertinimą, realusis bendrasis vidaus produktas (BVP) 2024 m. trečiąjį ketvirtį augo 2,8 % metiniais tempais. Pagrindiniai augimo šaltiniai buvo vartotojų išlaidos, eksportas ir vyriausybės išlaidos.

Nedarbo lygis išliko nepakitęs – 4,1 %, o bedarbių skaičius siekė 7,0 mln. Tai daugiau nei prieš metus, kai nedarbo lygis siekė 3,8 %, o bedarbių buvo 6,4 mln.

Spalio mėn. užimtumo ataskaita parodė greitesnį nei tikėtasi darbo užmokesčio augimą. Užimtumas augo sveikatos priežiūros ir vyriausybės sektoriuose. Užimtumas gamybos sektoriuje mažėjo dėl streikų. Privačiame ne žemės ūkio sektoriuje užimtumas sumažėjo 28 tūkst. JAV Darbo statistikos biuras pažymi, kad „tikėtina, jog uraganai Helen ir Milton turėjo įtakos kai kurių pramonės sektorių užimtumo rodikliams“.

Nepaisant nevienodų darbo rinkos duomenų, padidėjusios vartotojų išlaidos ir išliekantis darbo užmokesčio augimas rodo didėjančius infliacinius spaudimus. Apskritai praėjusios savaitės makroekonominiai rodikliai veikė neigiamai akcijų rinkas ir didino obligacijų pajamingumą.

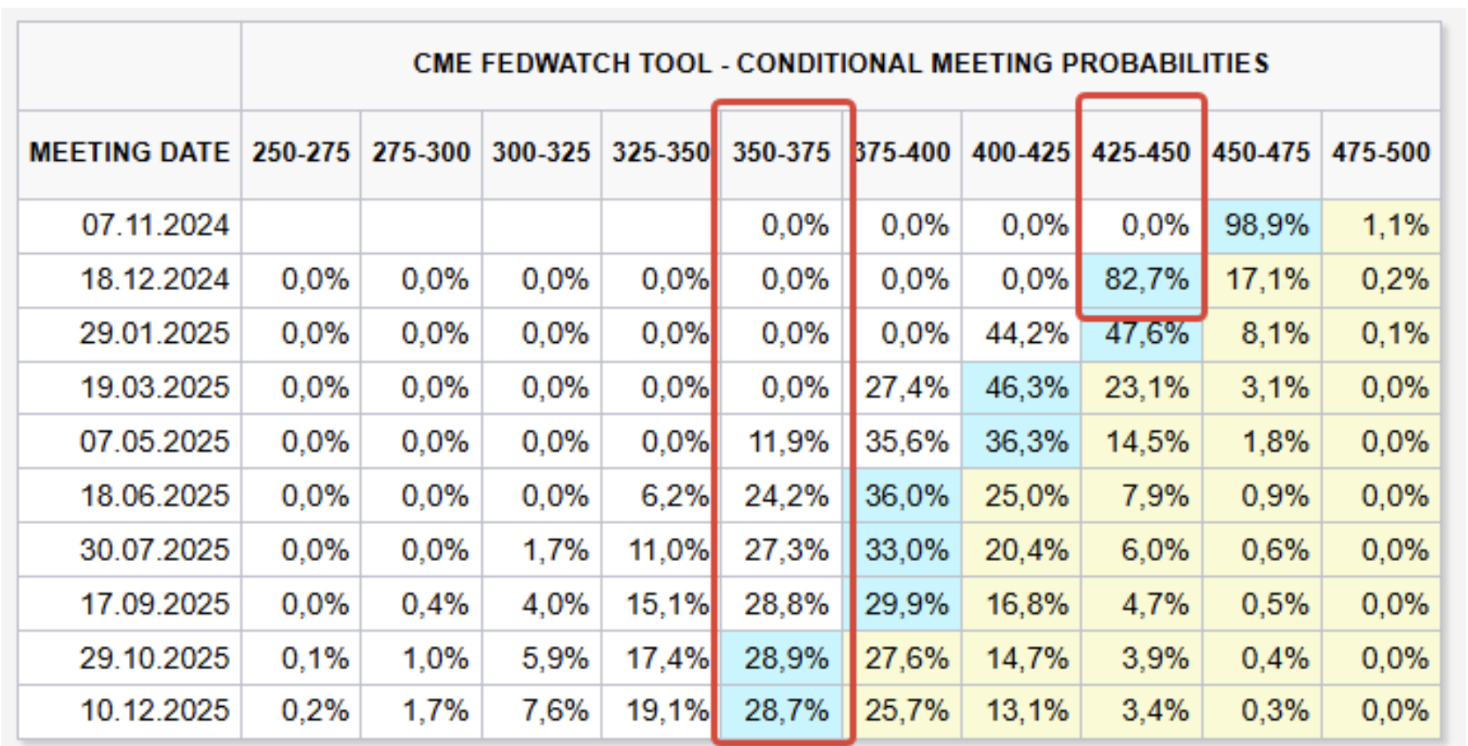

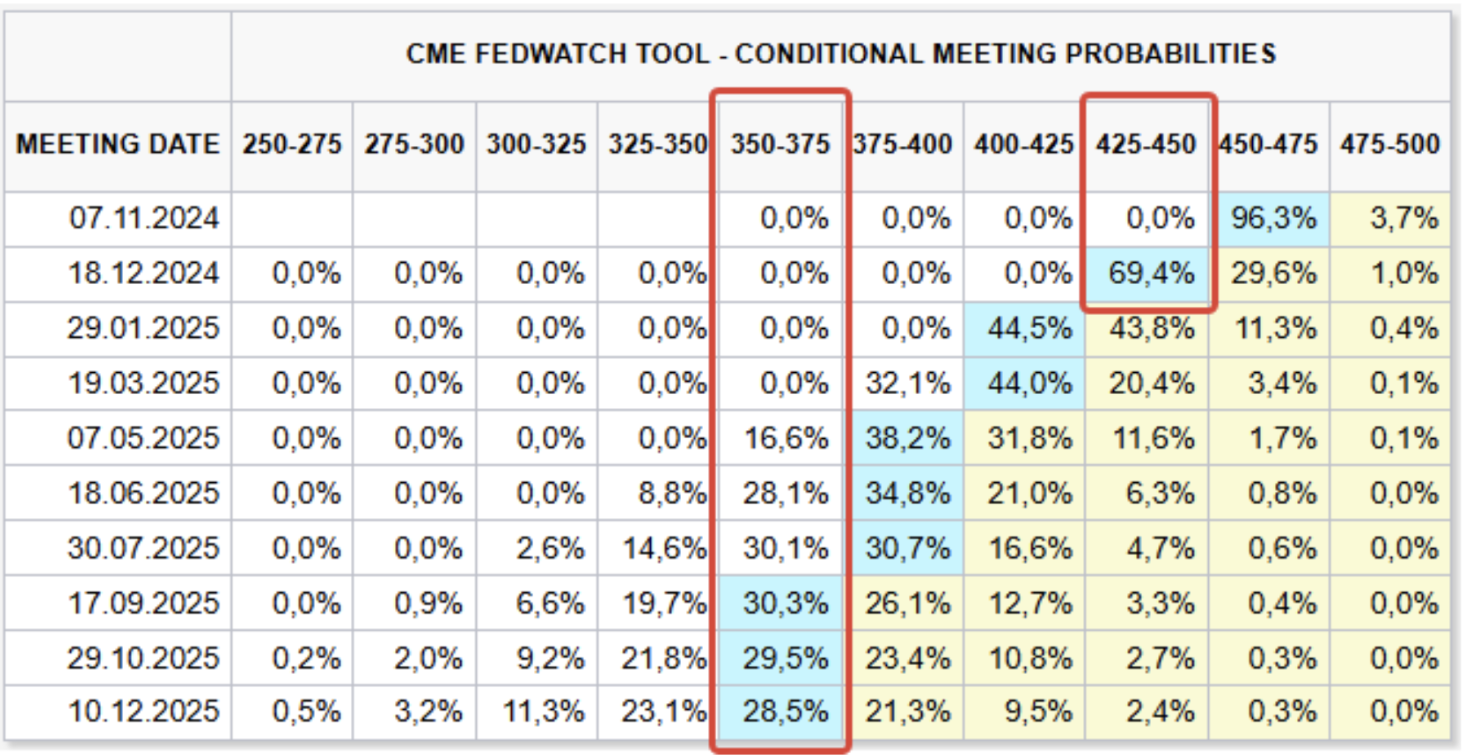

Praėjusią savaitę Fed atstovai nekalbėjo (tylos savaitė). Priešpaskutinis FOMC posėdis vyks kitą savaitę, lapkričio 7 d., prognozuojamas 0,25 % federalinių fondų normos (EFFR) sumažinimas.

FedWatch metų pabaigos lūkesčiai nepakito: du sumažinimai iki 4,25–4,50 %. Ilgalaikės prognozės taip pat nepakitusios: sumažinimas 1,25 % iki 3,50–3,75 % intervalo.

RINKA

RINKOS KAPITALIZACIJOS REZULTATAI

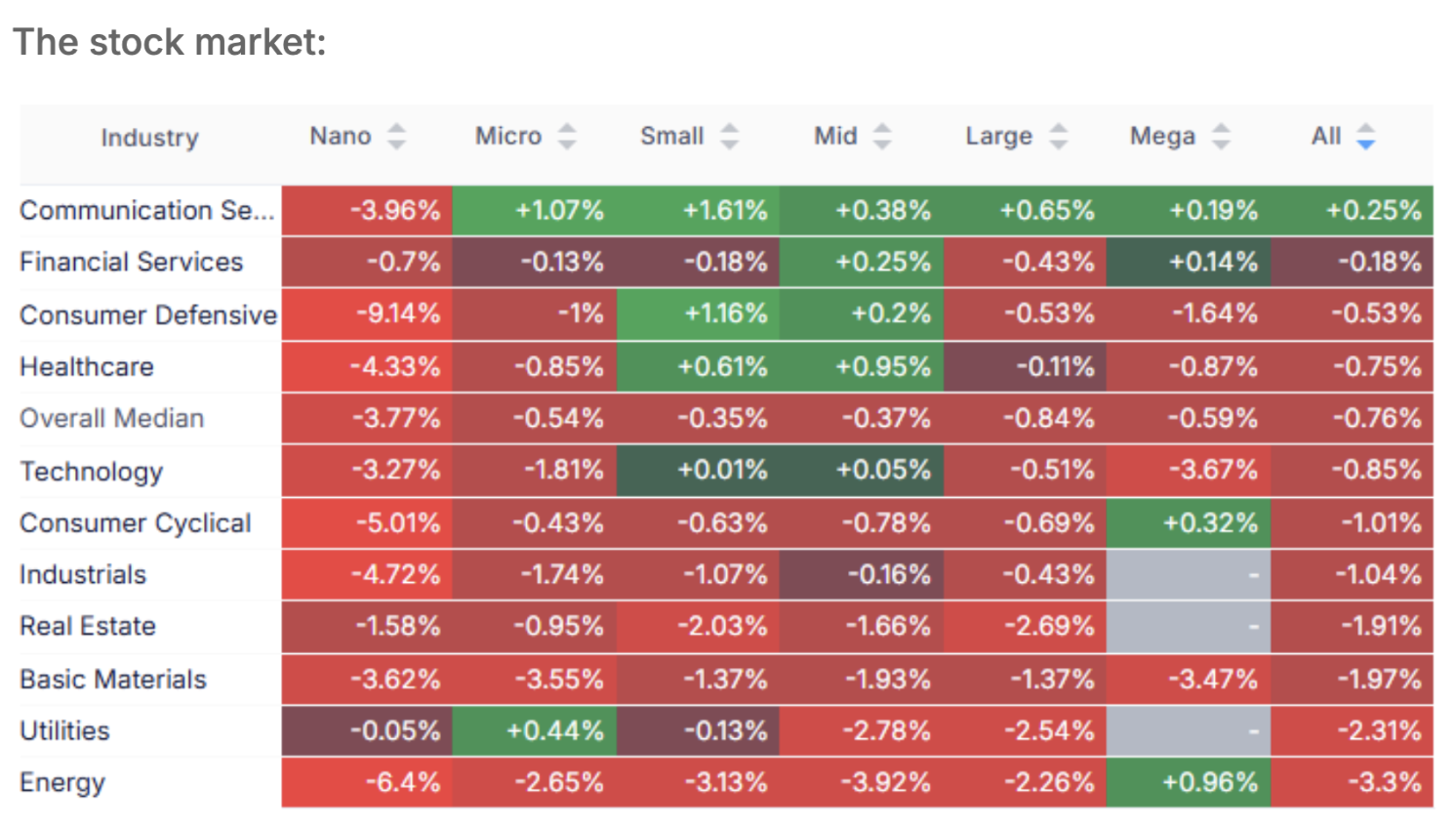

Akcijų rinka:

Vidutinis nuosmukis siekė 0,76 %, pagrindiniai išpardavimai fiksuoti žaliavų, komunalinių paslaugų ir energetikos sektoriuose.

SP500

SP500 indeksas per savaitę sumažėjo 1,56 %:

NASDAQ100

- 2,04 %:

IŽDO OBLIGACIJŲ RINKA

Iždo obligacijos UST10:

Iždo obligacijos UST2:

Praėjusią savaitę iždo obligacijos toliau mažėjo reaguojant į makroekonominius duomenis. 10 metų trukmės obligacijos sumažėjo 0,65 %, o 2 metų – 0,13 %. Didėja tikimybė, kad pinigų politikos švelninimo tempai lėtės.

Pajamingumai ir skirtumai

10 metų obligacijų rinkos pajamingumas: 4,28 %, 2 metų obligacijų – 4,16 %. Įmonių BBB reitingo indekso pajamingumas buvo 5,38 %.

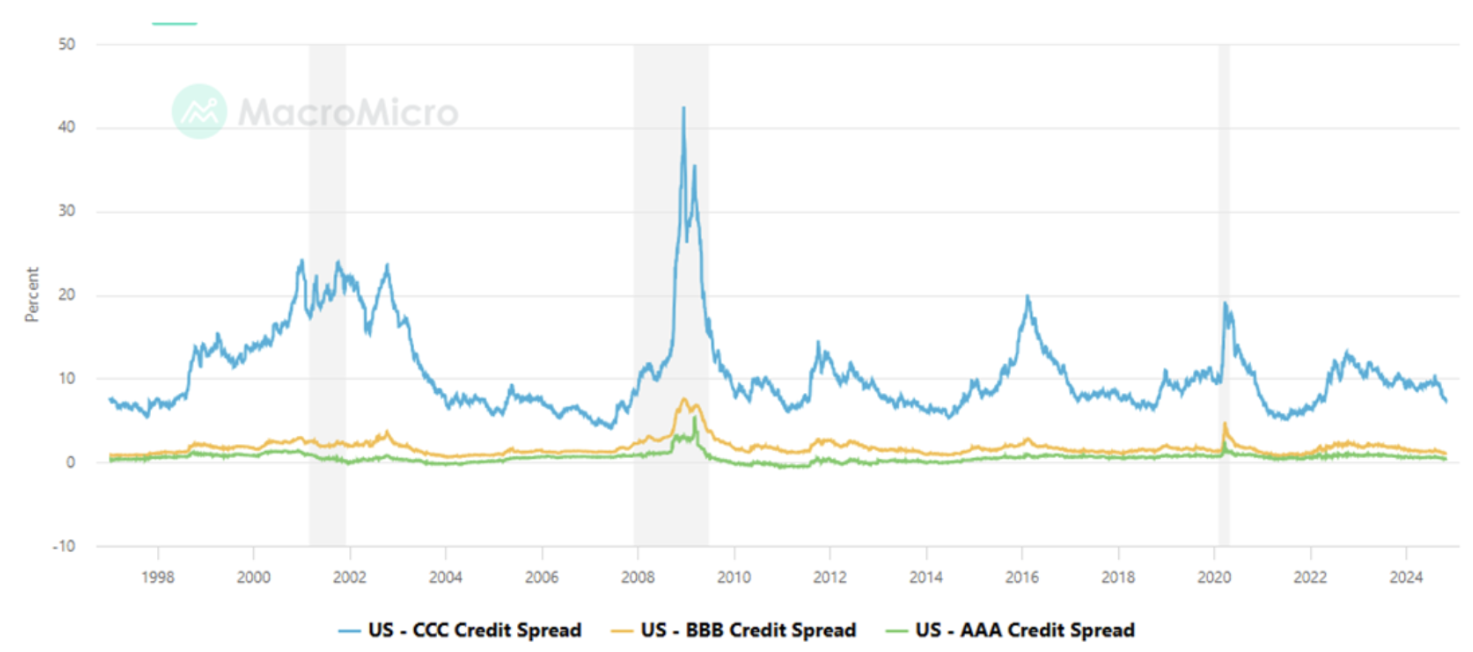

- JAV - AAA kredito skirtumas: 0,42 %;

- JAV - BBB kredito skirtumas: 1,10 %;

- JAV - CCC kredito skirtumas: 7,42 %:

AUKSAS

Aukso ateities sandoriai, atsitraukę nuo istorinių aukštumų po statistinių duomenų paskelbimo, sumažėjo 1,83 %. Augimas nuo metų pradžios: 32,67 %.

Goldman Sachs prognozuoja aukso kainos kilimą iki 3 000 USD už Trojos unciją (+9 % nuo dabartinio lygio).

NAFTA

Naftos ateities sandoriai prekiaujami arti stipraus palaikymo lygio – 69,49 USD už barelį. Spaudimą rinkai daro mažinamos naftos paklausos prognozės ir Trumpo pergalės scenarijus, kai planuojama JAV gavybą didinti nuo 12–13 mln. iki 16 mln. barelių per dieną.

BTC

Bitcoin ateities sandoriams nepavyko įveikti istorinių aukštumų, kaina nukrito nuo pasipriešinimo lygio 6,30 % iki 69 810 USD.

ETH

Ethereum ateities sandoriai prekiaujami 3 mėnesių intervale – 2 530 USD.