English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti28 октября — 2 ноября: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся с вами основными макроэкономическими индикаторами рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (г/г) (сентябрь): 3,3% (предыд.: 3,2%),

- Индекс потребительских цен (CPI) (г/г) (сентябрь): 2,4% (предыд.: 2,5%).

ИНФЛЯЦИОННАЯ ЦЕЛЬ ФРС

- Базовый индекс расходов на личное потребление (Core PCE) (г/г) (сентябрь): 2,7% (предыд.: 2,7%);

- Индекс расходов на личное потребление (PCE) (г/г) (сентябрь): 2,1% (предыд.: 2,3%);

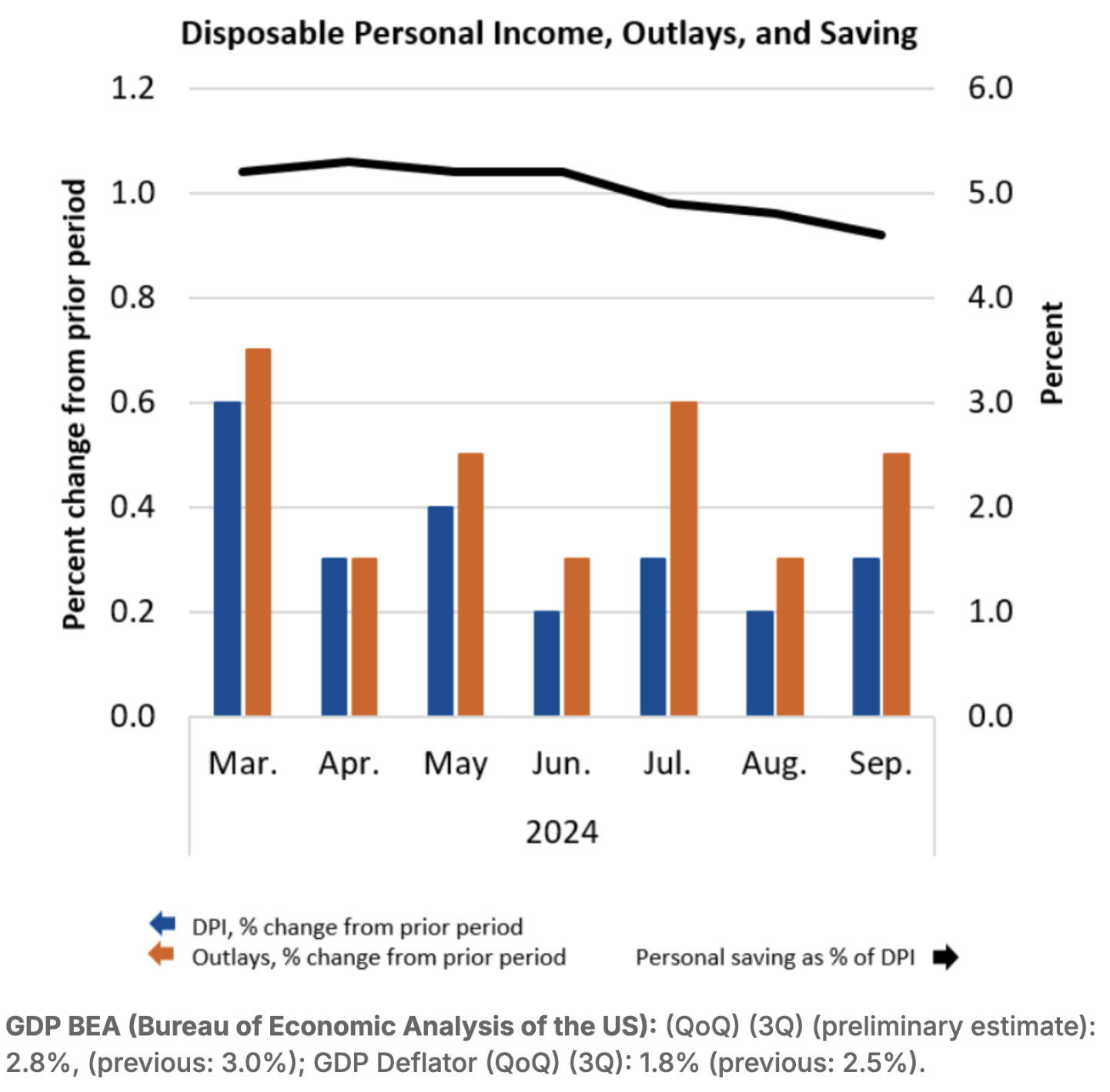

- Располагаемый личный доход (DPI) (сентябрь 2024): +0,3%;

- Личные потребительские расходы (PCE, суммарно) (сентябрь 2024): +0,5%;

- Личные сбережения (процент от располагаемого дохода): +4,6%.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 мес. (сентябрь): 2,7% (предыд.: 2,7%);

- Ожидаемая инфляция на 5 лет (сентябрь): 3,0% (предыд.: 3,1%).

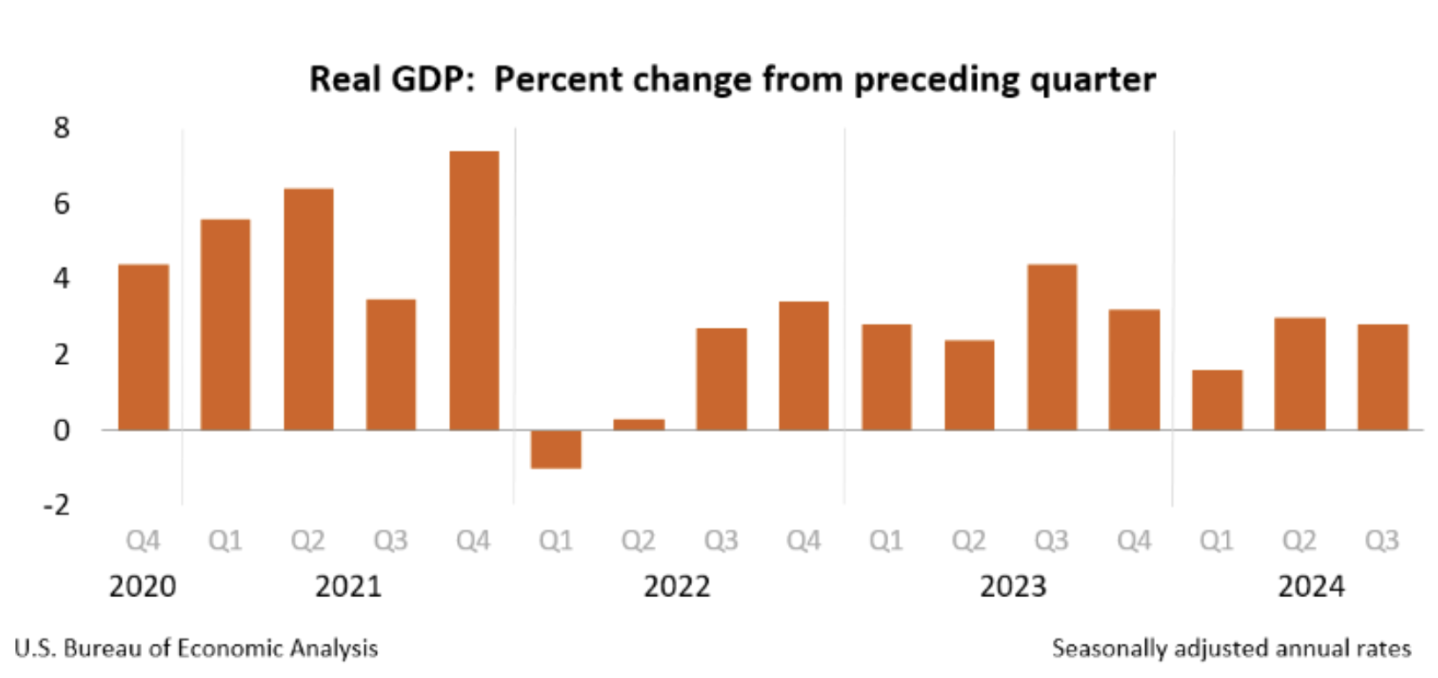

ВВП BEA (Бюро экономического анализа США): (кв/кв) (3К) (предварительная оценка): 2,8% (предыд.: 3,0%); Дефлятор ВВП (кв/кв) (3К): 1,8% (предыд.: 2,5%).

ВВП (Банк Атланты): пониженный краткосрочный прогноз до 2,3%.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (октябрь): 55,3 (предыд.: 52,5).

- Производственный сектор (октябрь): 46,5 (предыд.: 47,2, пересм.).

- S&P Global Composite (сентябрь): (октябрь): 54,3 (предыд.: 54,0, пересм.).

РЫНОК ТРУДА

- Уровень безработицы (август): 4,1% (предыд.: 4,1%);

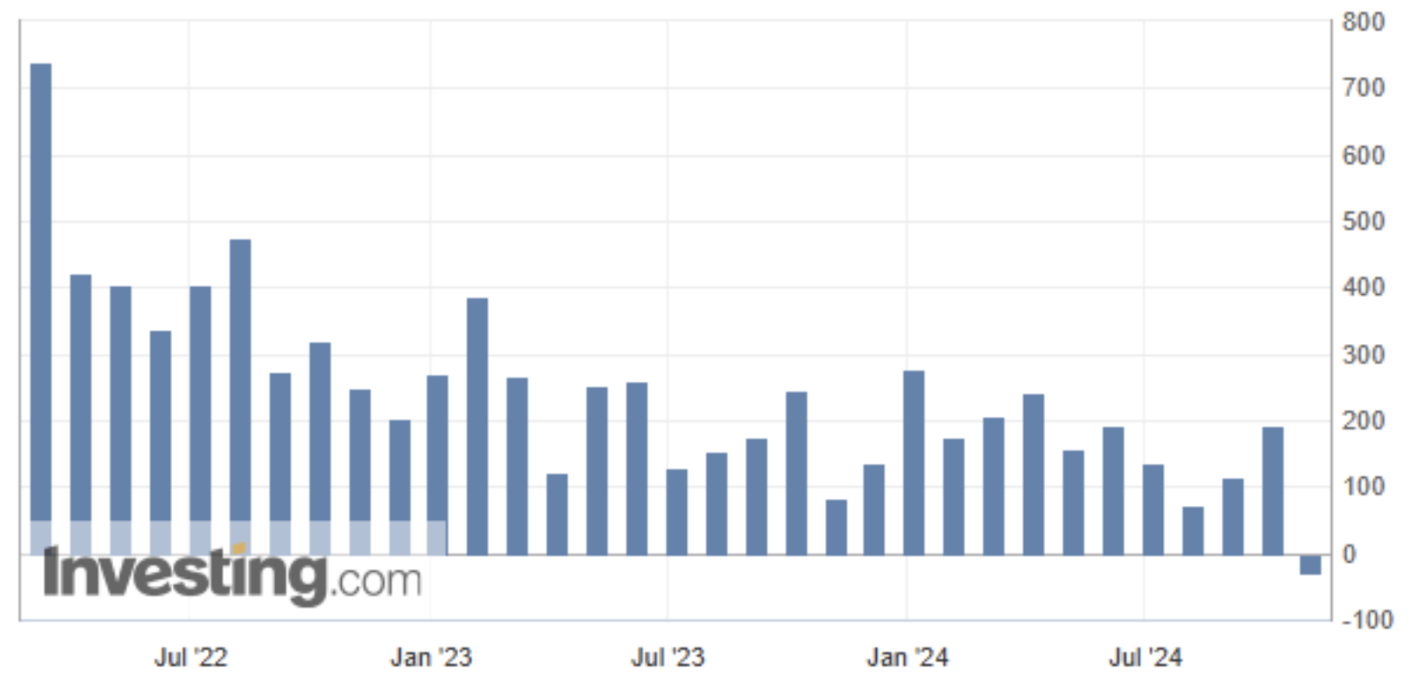

- Изменение занятости в частном несельскохозяйственном секторе (октябрь): –28 тыс. (предыд. 192 тыс., пересм.);

- Средний почасовой заработок (август, г/г): 4,0% (предыд.: 3,9%).

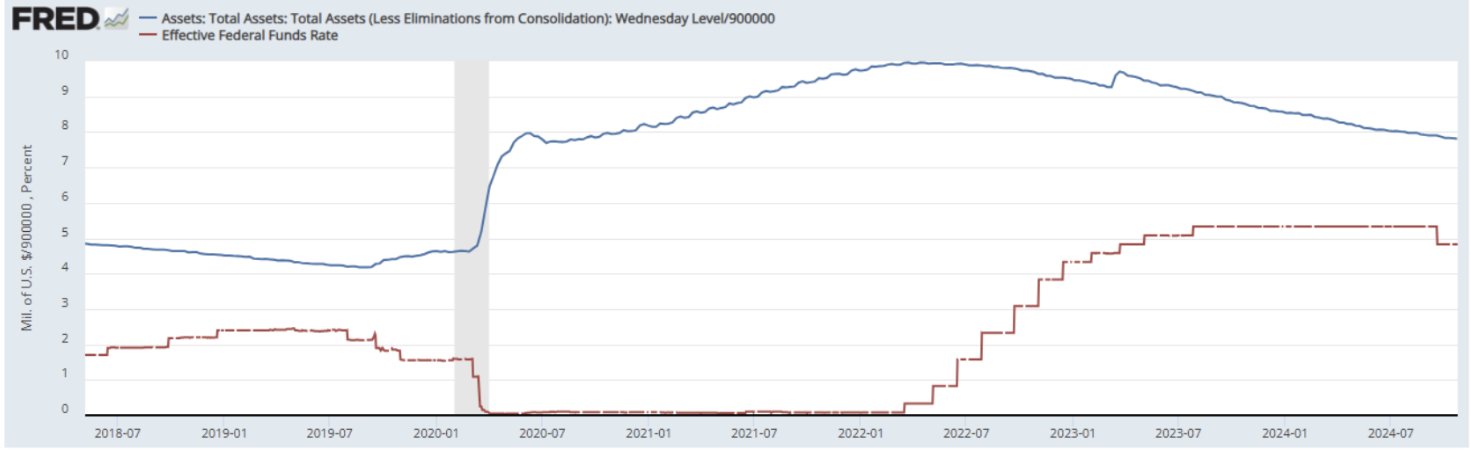

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

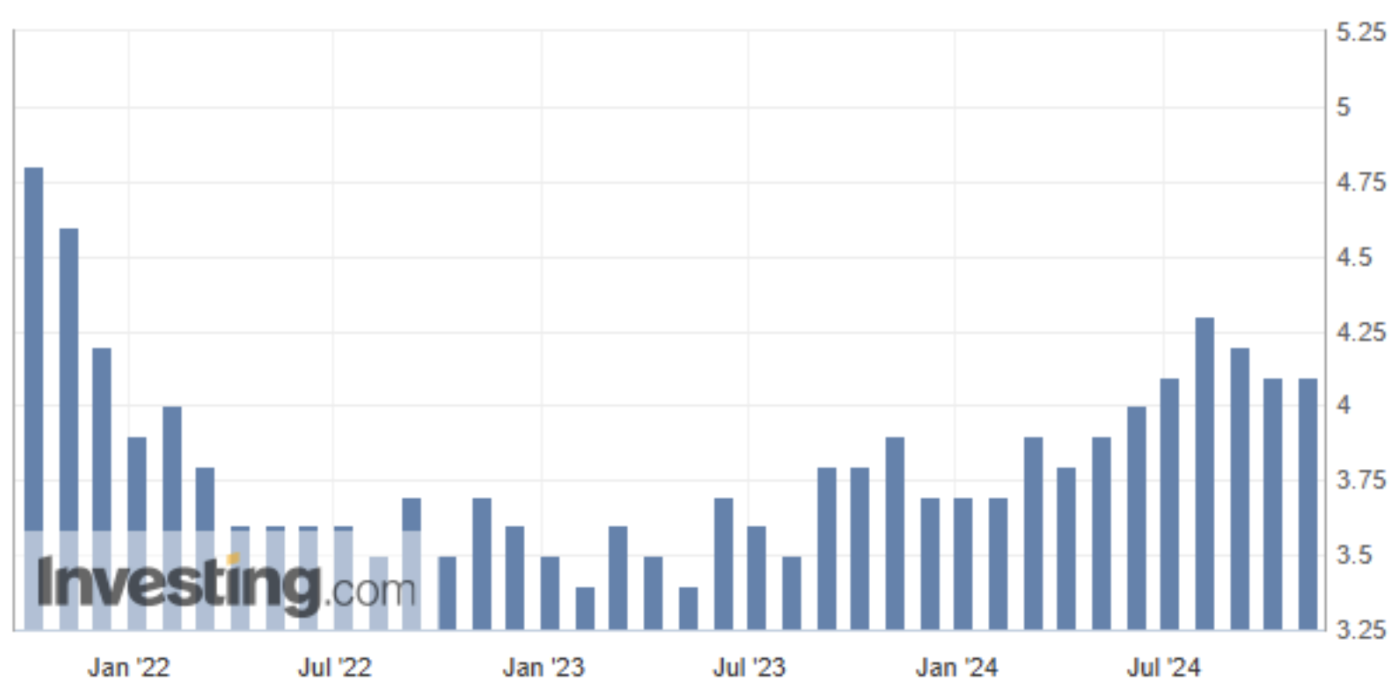

- Ставка федеральных фондов (EFFR): 4,75% — 5,00% (красная линия);

- Баланс ФРС (синяя линия): $7,013 трлн (неделей ранее: $7,029 трлн).

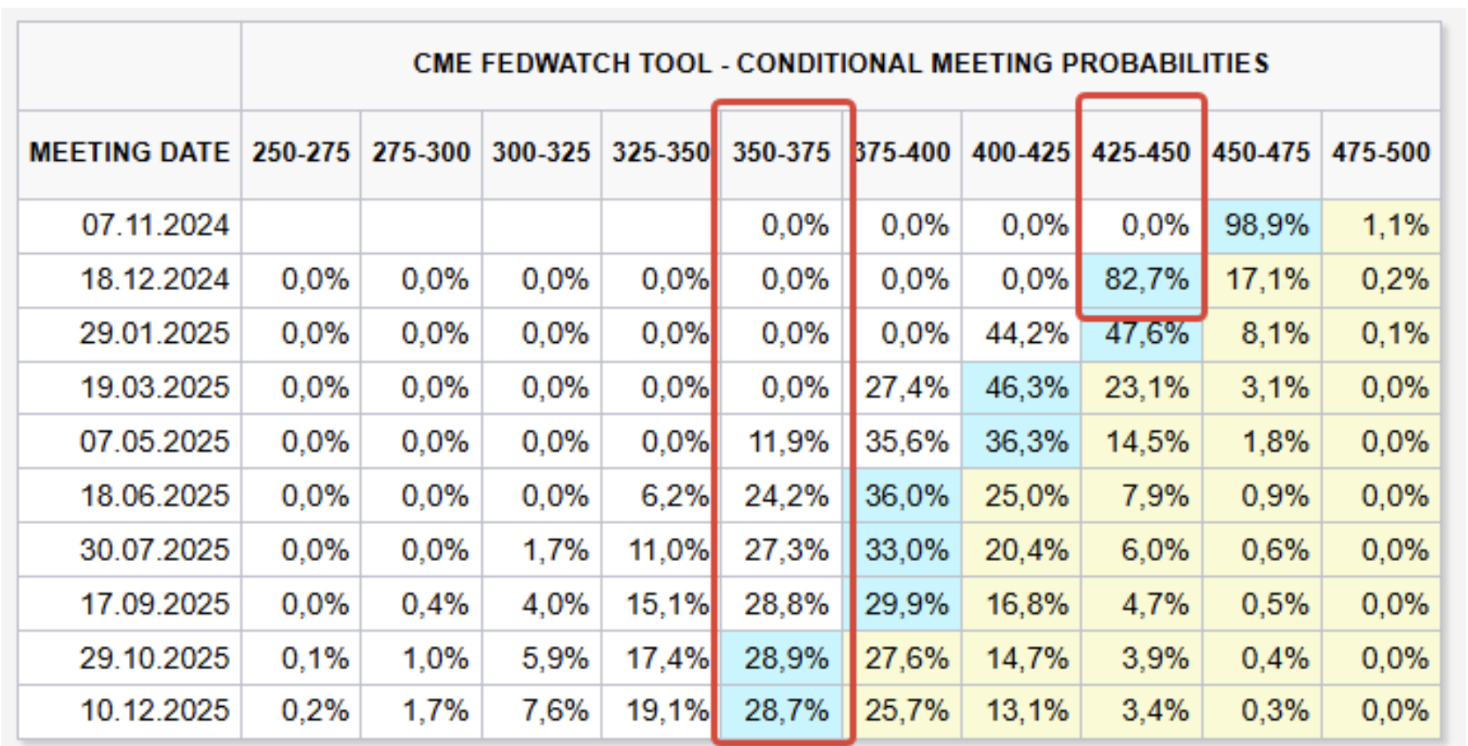

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

Сегодня:

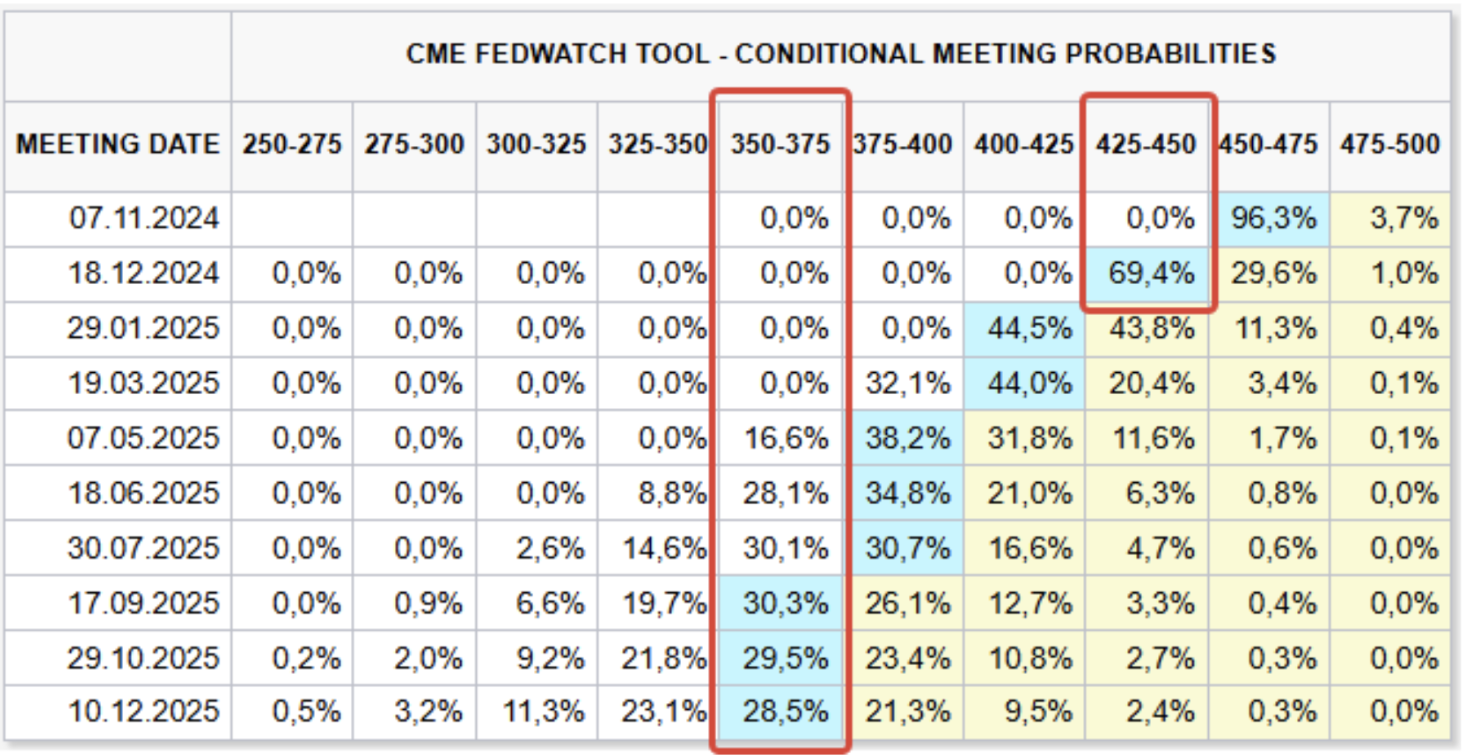

Неделю назад:

Комментарий

Согласно «предварительной» оценке, реальный валовой внутренний продукт (ВВП) вырос в третьем квартале 2024 года на годовом уровне на 2,8%. Главными драйверами роста стали потребительские расходы, экспорт и государственные расходы.

Уровень безработицы остался без изменений на отметке 4,1%, численность безработных — 7,0 млн человек. Эти показатели выше, чем год назад, когда уровень безработицы составлял 3,8%, а безработных было 6,4 млн.

В октябрьском отчёте по занятости темпы роста заработной платы превысили ожидания. Наибольший прирост рабочих мест зафиксирован в здравоохранении и государственном секторе. Сокращение занятости в промышленности обусловлено забастовками. Занятость в частном несельскохозяйственном секторе снизилась на 28 тыс. человек. Согласно Бюро трудовой статистики США, «скорее всего, ураганы Хелен и Милтон повлияли на оценки занятости в отдельных отраслях».

Несмотря на неоднородные данные рынка труда, устойчивый рост потребительских расходов и заработных плат указывает на усиление инфляционного давления. В целом, макроэкономические показатели прошлой недели оказывали давление на фондовые рынки и способствовали росту доходности облигаций.

На прошлой неделе выступлений представителей ФРС не было (период молчания). Предпоследнее заседание FOMC пройдет на следующей неделе — 7 ноября. Ожидается снижение ставки федеральных фондов (EFFR) на 0,25%.

Ожидания FedWatch к концу года остаются без изменений: два понижения ставки до диапазона 4,25–4,50%. Долгосрочные ожидания также неизменны: снижение на 1,25% до диапазона 3,50–3,75%.

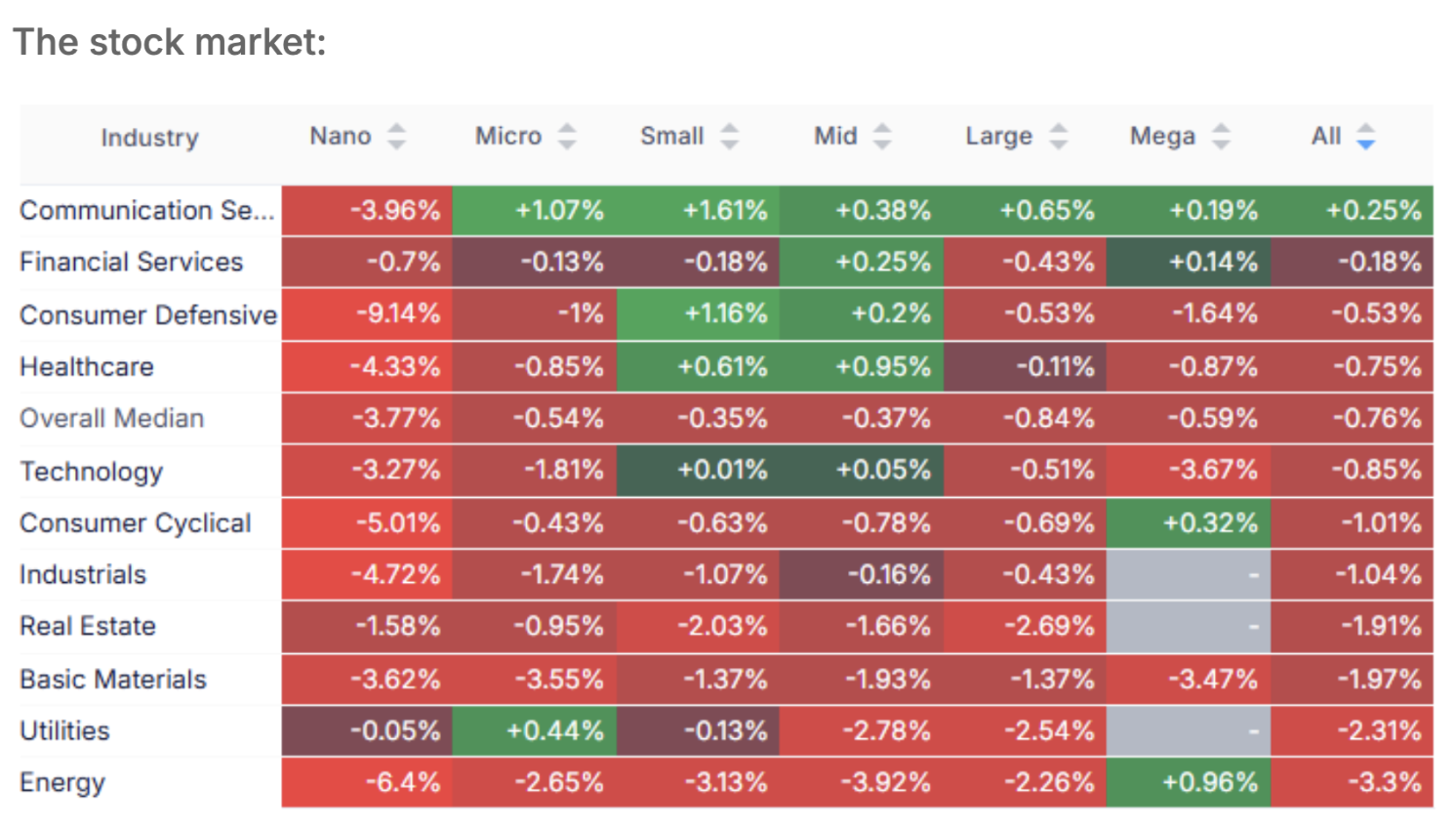

РЫНОК

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

Медианное снижение составило 0,76%, наибольшее падение зафиксировано в секторах основных материалов, коммунальных услуг и энергетики.

SP500

Индекс SP500 снизился за неделю на 1,56%:

NASDAQ100

– 2,04%:

РЫНОК КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ

Гособлигации UST10:

Гособлигации UST2:

Казначейские облигации продолжили снижение на прошлой неделе на фоне макроэкономической статистики. Десятилетние облигации упали на 0,65%, двухлетние — на 0,13%. Вероятность замедления темпов смягчения денежно-кредитной политики растёт.

Доходности и спрэды

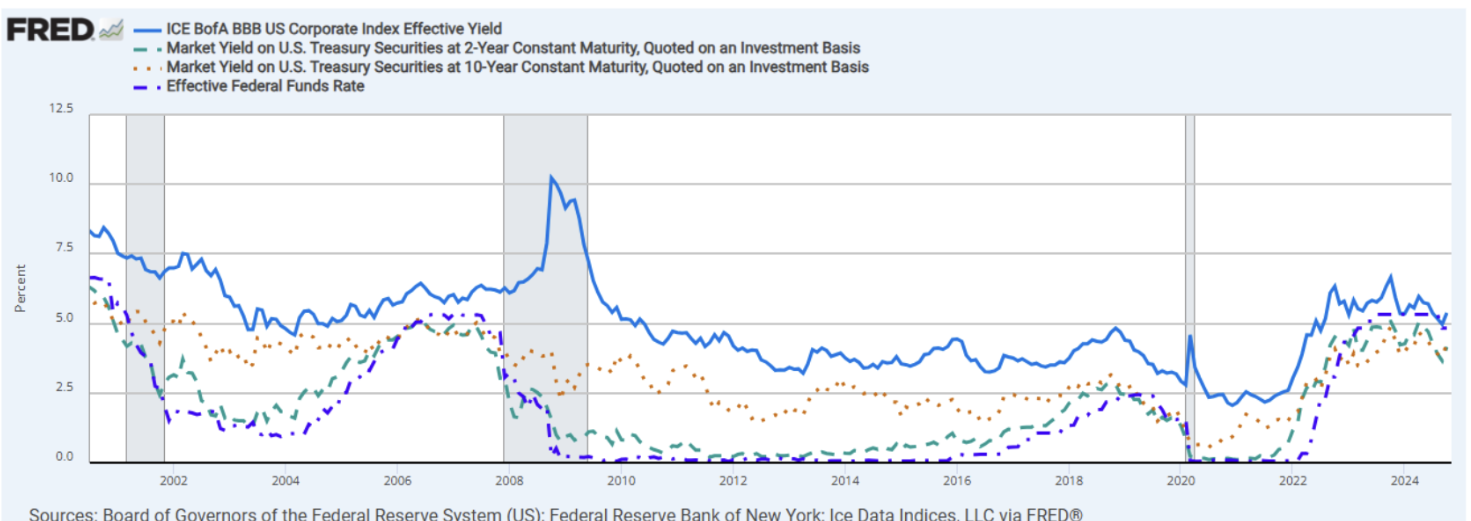

Рыночная доходность 10-летних облигаций: 4,28%, 2-летних: 4,16%. Доходность корп. индекса BBB: 5,38%.

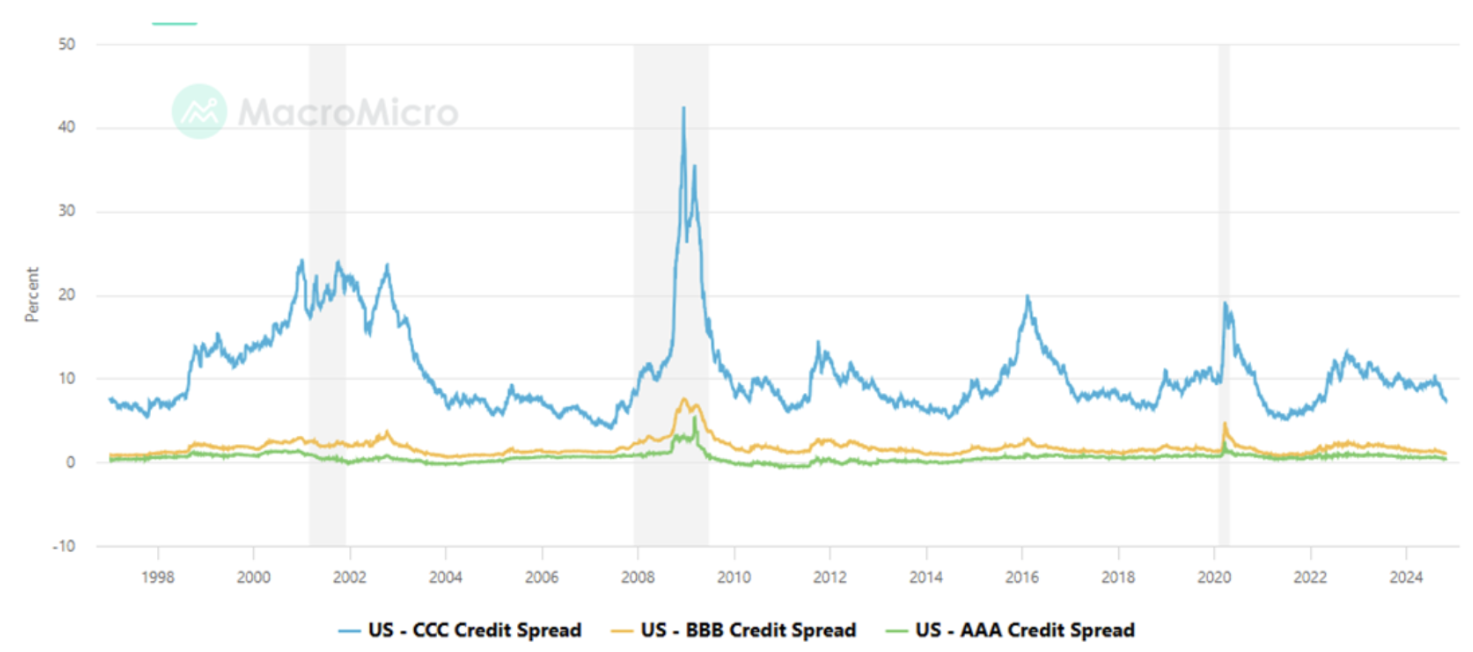

- США — спред по AAA: 0,42%;

- США — спред по BBB: 1,10%;

- США — спред по CCC: 7,42%:

ЗОЛОТО

Фьючерсы на золото также скорректировались от исторических максимумов после публикации статистики, снизившись на 1,83%. Прирост с начала года: 32,67%.

В Goldman Sachs прогнозируют рост цен на золото до $3 000 за тройскую унцию (+9% к текущему уровню).

НЕФТЬ

Фьючерсы на нефть торгуются у сильного уровня поддержки $69,49 за баррель. Давление на рынок оказывают пересмотр прогнозов спроса на нефть в сторону понижения, а также сценарий победы Трампа с планами увеличить добычу нефти в США с 12–13 до 16 млн барр./сутки.

BTC

Биткойн-фьючерсы не смогли преодолеть исторический максимум, откатившись от сопротивления на 6,30% до $69 810.

ETH

Фьючерсы на Ethereum торгуются в 3-месячном диапазоне — $2 530.