English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti28 қазан — 2 қараша: Апталық экономикалық шолу

Негізгі нарықтық түсініктер

Апталық бағанымызда біз сізбен нарыққа қатысты негізгі макроэкономикалық индикаторларды бөлісеміз.

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКАЛАР

ИНФЛЯЦИЯ

- Негізгі тұтыну бағасының индексі (CPI) (ЖЫЛДЫҚ) (қыркүйек): 3.3%, (бұрын: 3.2%),

- Тұтыну бағасының индексі (CPI) (ЖЫЛДЫҚ) (қыркүйек): 2.4%, (бұрын: 2.5%).

ФРЖ-нің ИНФЛЯЦИЯ МАҚСАТЫ

- Негізгі жеке тұтыну шығындарының (PCE) индексі (ЖЫЛДЫҚ) (қыркүйек): 2.7% (бұрын: 2.7%);

- Жеке тұтыну шығындарының индексі (ЖЫЛДЫҚ) (қыркүйек): 2.1%, (бұрын: 2.3%);

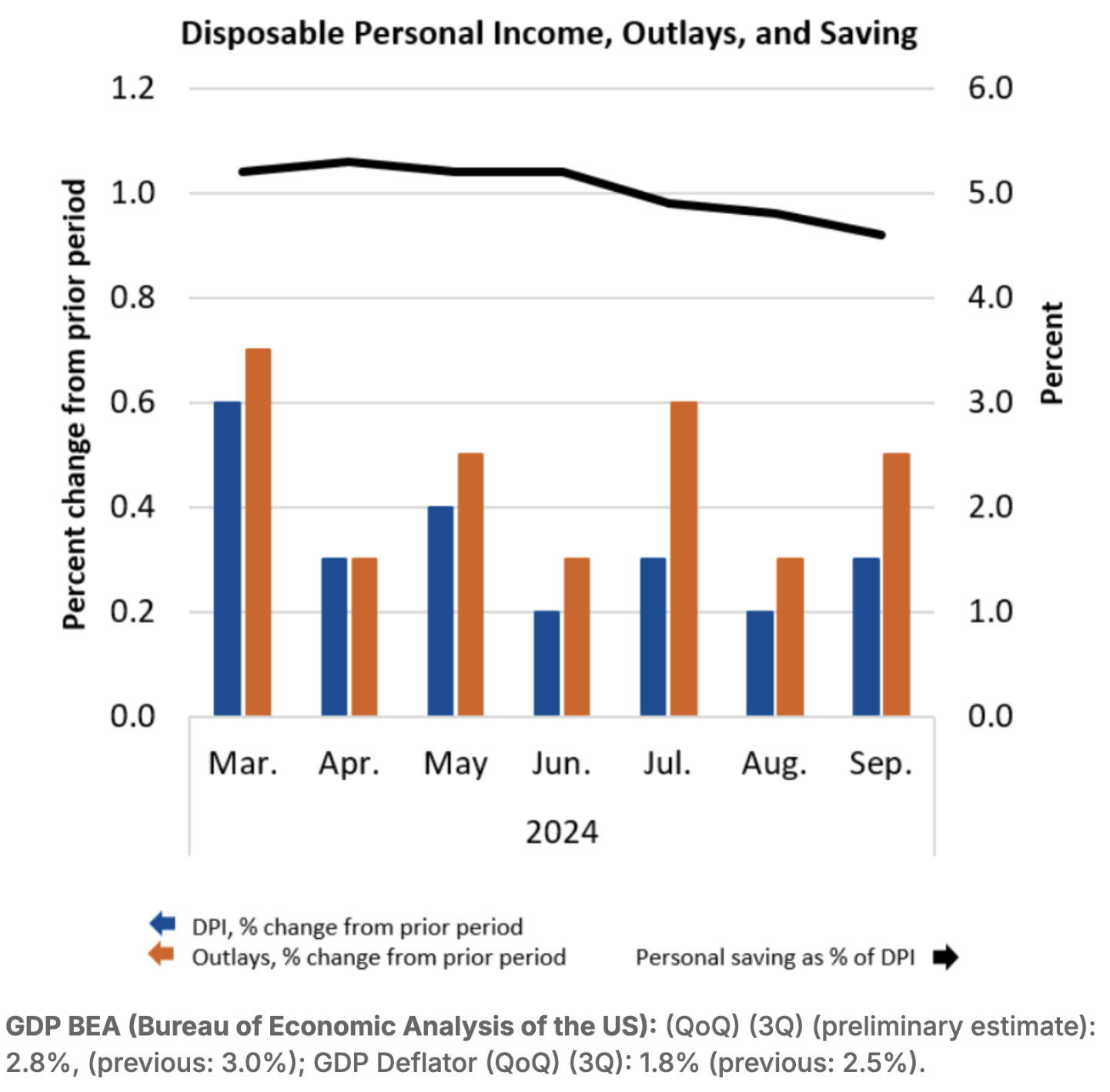

- Таза қолда бар жеке табыс (DPI) (қыркүйек 2024 ж.): +0.3%;

- Жеке тұтыну шығындары (ЖТС (PCE) жиынтығы) (қыркүйек 2024 ж.): +0.5%;

- Жеке жинақ (таза қолда бар жеке табысқа пайызбен): +4.6%.

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН)

- 12 айлық болжанған инфляция (қыркүйек): 2.7%, бұрын: 2.7%;

- 5 жылдық болжанған инфляция (қыркүйек): 3.0% бұрын: 3.1%.

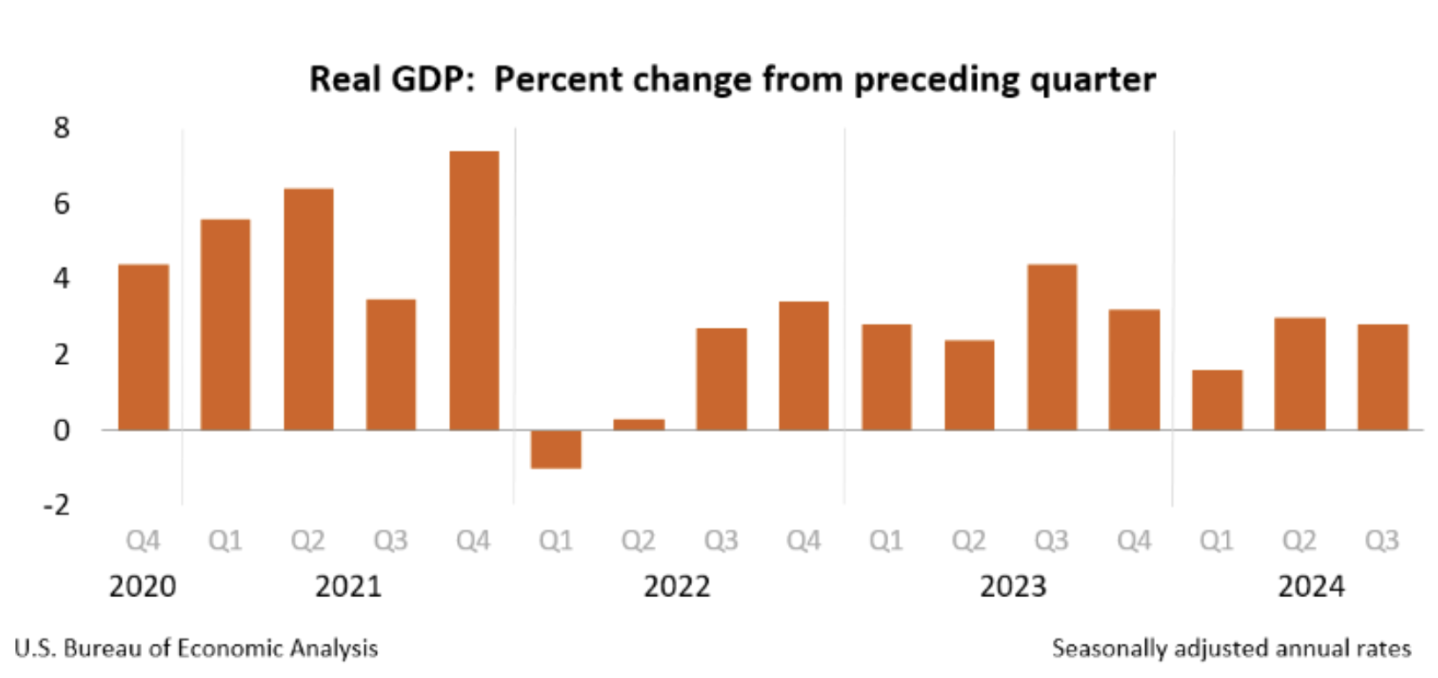

ЖІӨ BEA (АҚШ-тың экономика талдау бюросы): (тоқсандық) (3-тоқсан) (алдын ала бағалау): 2.8%, (бұрын: 3.0%); ЖІӨ дефляторы (тоқсандық) (3-тоқсан): 1.8% (бұрын: 2.5%).

ЖІӨ (Атланта банкі): қысқа мерзімді болжауды 2.3%-ға төмендетті.

БИЗНЕС БЕЛСЕНДІЛІК ИНДЕКСІ (PMI)

- Қызметтер секторы (қазан): 55.3 (бұрын: 52.5).

- Өндіріс секторы (қазан): 46.5 (бұрын: 47.2, қайта қаралған).

- S&P Global композиті (қыркүйек): (қазан): 54.3 (бұрын: 54.0, қайта қаралған).

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (тамыз): 4.1% (бұрын: 4.1%);

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыспен қамту өзгерісі (қазан): -28 мың, (бұрын 192 мың, қайта қаралған);

- Орташа сағаттық жалақы (тамыз, жылдық): 4.0% (бұрын: 3.9%).

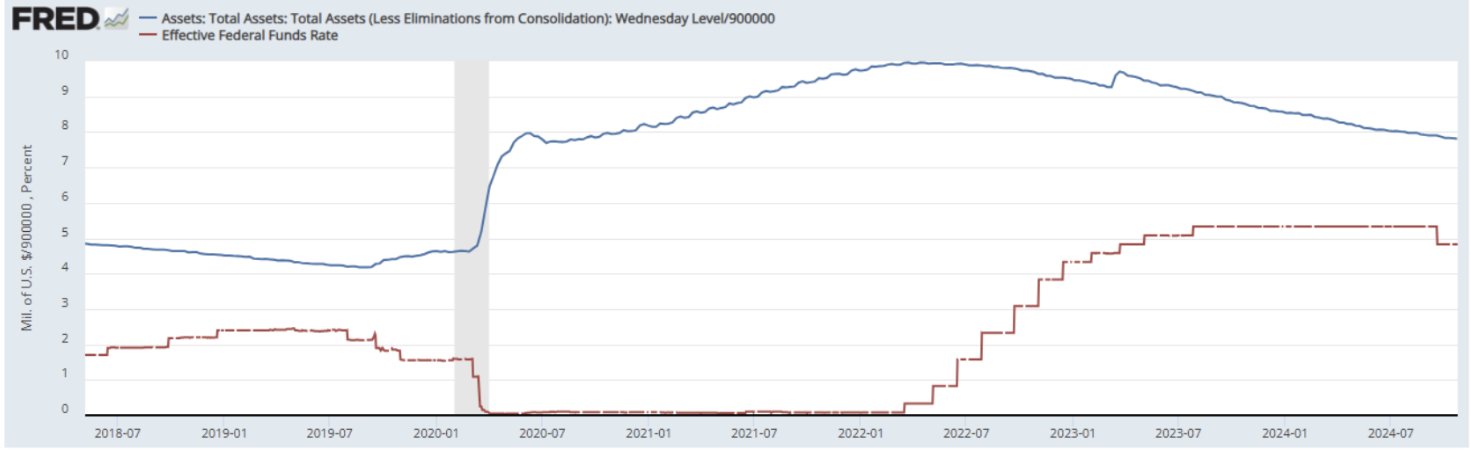

АҚША-НЕСИЕ САЯСАТЫ

- Федералдық қор мөлшерлемесі (EFFR): 4.75% – 5.00% (қызылмен);

- ФРЖ балансы (көкпен): $7.013 трлн (өткен апта: $7.029 трлн).

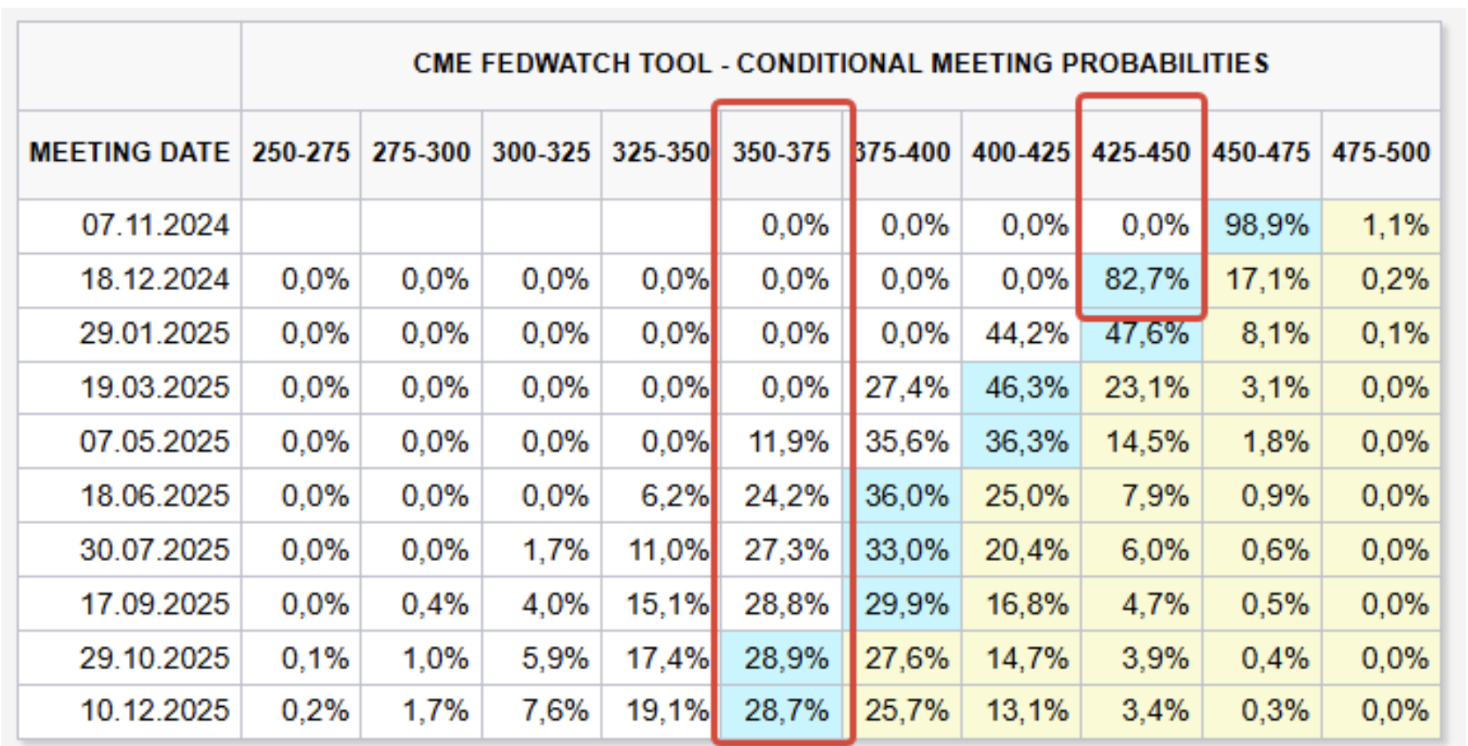

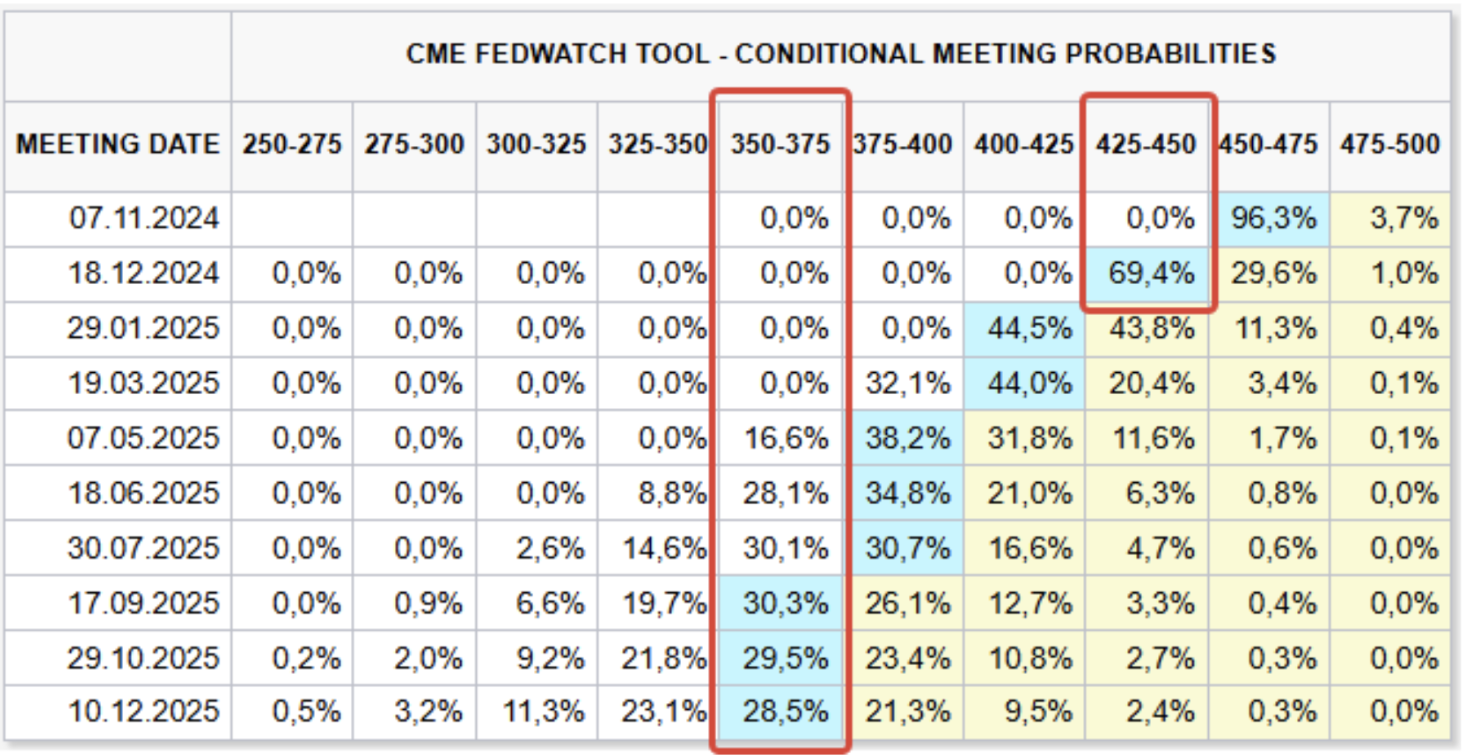

МӨЛШЕРЛЕМЕ БОЛЖАМЫ

Бүгінгі күні:

Бір апта бұрын:

Пікір

"Алдын ала" бағалау бойынша, нақты жалпы ішкі өнім (ЖІӨ) 2024 жылдың үшінші тоқсанында жылдық мәнде 2.8%-ға өсті. Негізгі үлес қосқан факторлар: жеке тұтыну шығындары, экспорт және мемлекеттік шығындар.

Жұмыссыздық деңгейі өзгерген жоқ – 4.1%, жұмыссыздар саны 7,0 миллион адам. Бұл көрсеткіштер бір жыл бұрынғы деңгейден жоғары, сол уақытта жұмыссыздық 3.8% және жұмыссыздар саны 6.4 миллион болатын.

Қазан айындағы жұмыспен қамту есебі бойынша жалақылар күткеннен тез өсті. Денсаулық сақтау және мемлекеттік секторда жұмыспен қамту артты. Өнеркәсіпте жұмыспен қамту ереуілдерге байланысты азайды. Жеке сектордағы ауыл шаруашылығынан тыс жұмыспен қамту 28 мың адамға қысқарды. АҚШ-тың Еңбек статистикасы бюросының пікірінше, «Хелен және Мильтон дауылдары кейбір салаларда жұмыспен қамту бағасына әсер етуі мүмкін».

Еңбек нарығы деректерінің қарама-қайшылығына қарамастан, жоғары жеке тұтыну шығындары мен тұрақты жалақы өсуі инфляциялық қысымды арттыруда. Жалпы, өткен аптадағы макроэкономикалық деректер қор нарығына қысым түсіріп, облигация кірістілігін арттырды.

ФРЖ өкілдері тарапынан сөйлеулер өткен аптада болған жоқ (үнсіздік аптасы). Келесі аптада, 7-қарашада ФОМК-ның соңғы алдыңғы отырысы өтеді, онда федералдық қор мөлшерлемесін (EFFR) 0.25%-ға төмендету күтілуде.

FedWatch болжамы жылдың соңына өзгеріссіз қалды: мөлшерлеме екі рет төмендетіліп, 4.25%-4.50% диапазонына жетеді. Ұзақ мерзімді болжам да өзгерген жоқ: 1.25% төмендеу, 3.50 - 3.75% диапазонына дейін.

НАРЫҚ

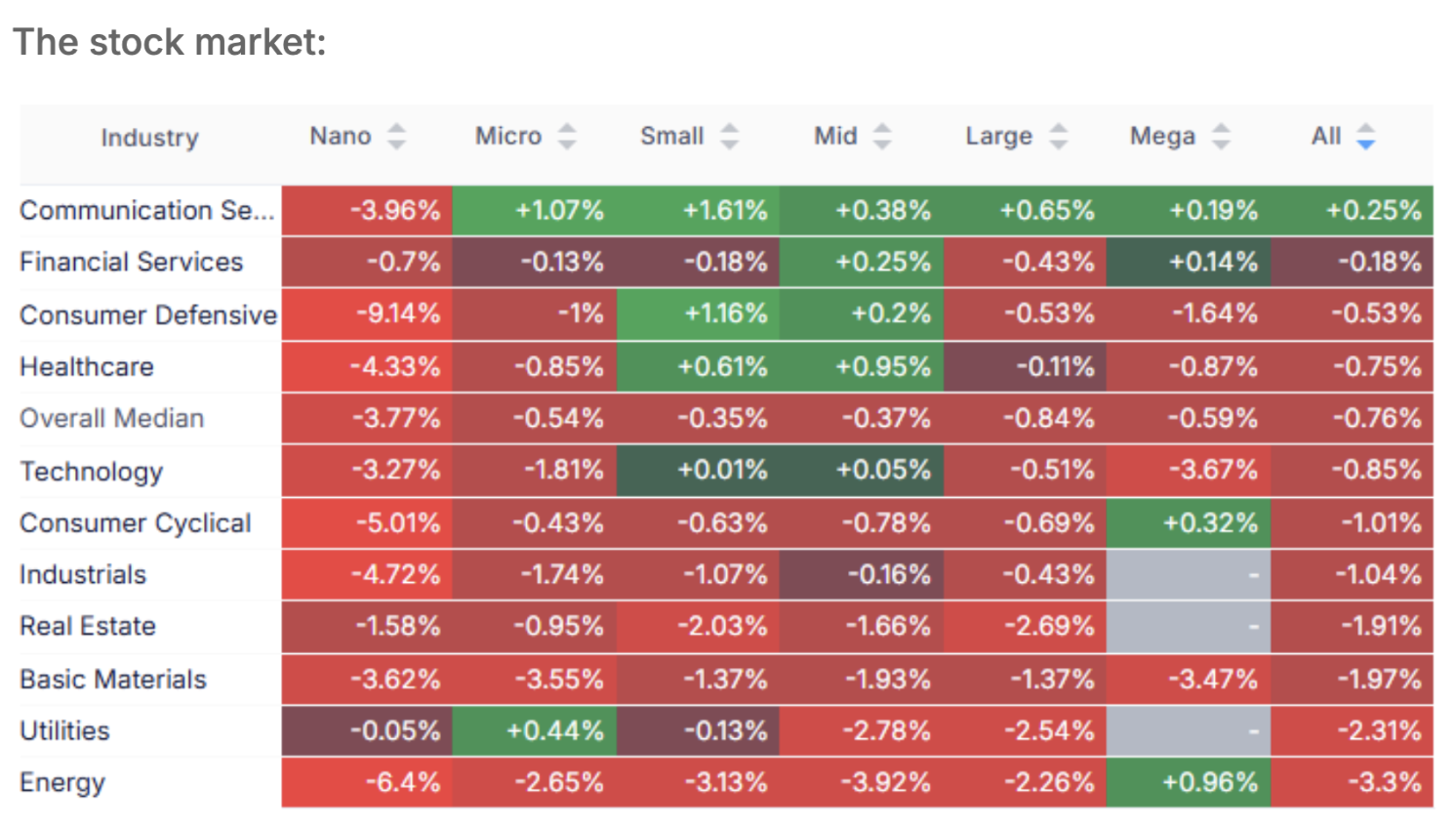

НАРЫҚ КАПИТАЛИЗАЦИЯСЫНЫҢ ӨЗГЕРІСІ

Қор нарығы:

Орташа төмендеу 0.76%-ды құрады, негізгі қысқартулар базалық материалдар, коммуналдық және энергетика секторында байқалды.

SP500

SP500 индексі апта ішінде 1.56%-ға төмендеді:

NASDAQ100

- 2,04%:

ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯ НАРЫҒЫ

АҚШ-тың 10 жылдық қазыналық облигациялары:

АҚШ-тың 2 жылдық қазыналық облигациялары:

Қазыналық облигациялар өткен аптада макродеректер аясында төмендеуді жалғастырды. 10 жылдық облигациялар 0.65%-ға, 2 жылдық облигациялар 0.13%-ға төмендеді. Ақша-несие саясатын жұмсартуды баяулату ықтималдығы артып келеді.

Кірістер мен спрэдтер

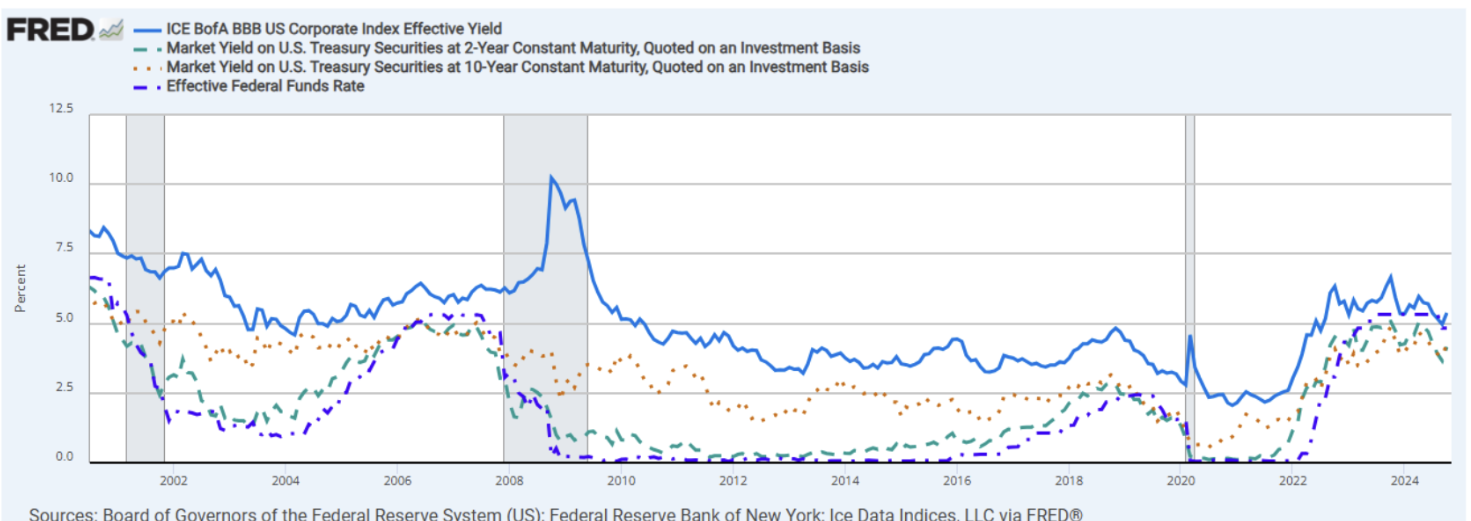

Нарықтық кірістілік: 10 жылдық облигация бойынша — 4.28%, 2 жылдық облигация бойынша — 4.16%. BBB рейтингіндегі корпоративтік индекс кірістілігі — 5.38%.

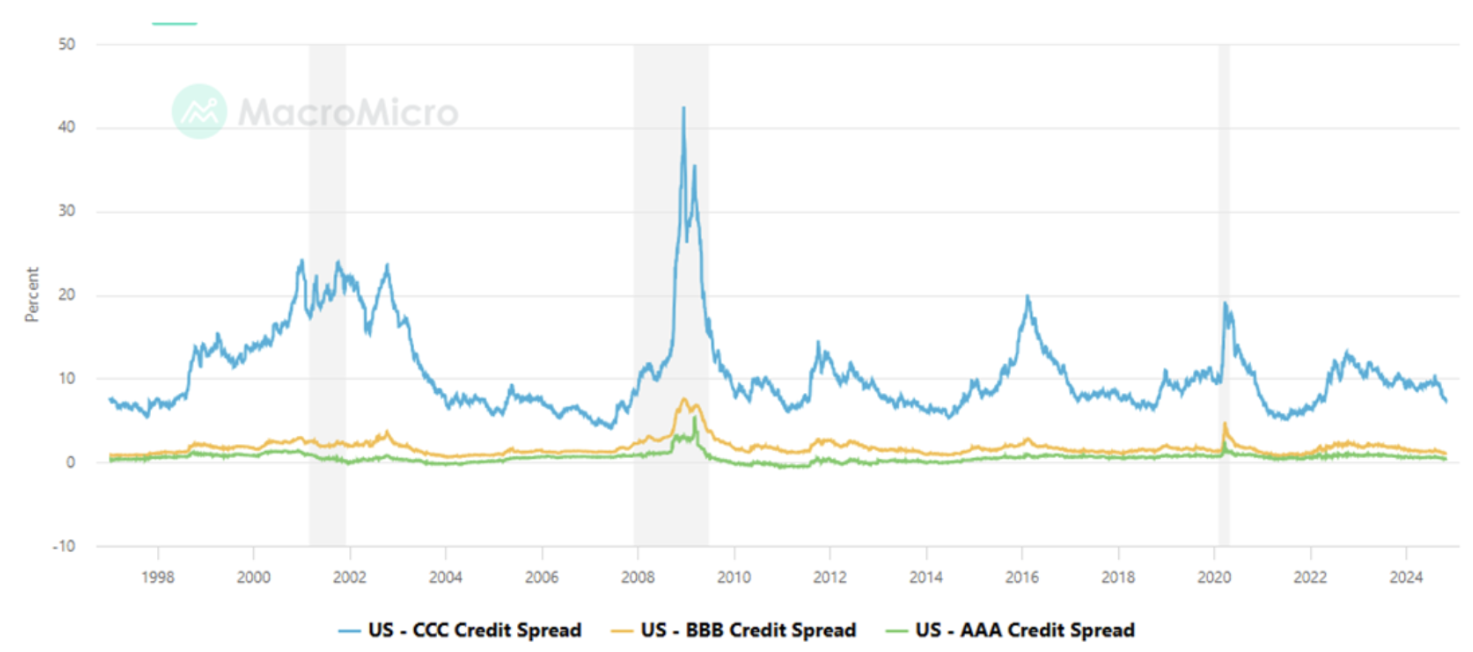

- АҚШ - AAA несиелік спрэд: 0,42%;

- АҚШ - BBB несиелік спрэд: 1,10%;

- АҚШ - CCC несиелік спрэд: 7,42%:

АЛТЫН

Статистикалық деректерге байланысты алтын фьючерстері де тарихи максимумнан кейін 1.83%-ға төмендеді. Жыл басынан бергі өсім: 32.67%.

Goldman Sachs алтын бағасының трой унциясы үшін $3,000-ға дейін (+9% ағымдағы деңгейден) өсуін болжайды.

МҰНАЙ

Мұнай фьючерстері қазір $69.49/баррель деңгейіндегі күшті қолдау аймағына жақын саудалануда. Нарыққа қысым көрсетіп тұрған факторлар: мұнайға сұраныстың төмендеу болжамдары және Трамптың жеңісі сценариі, онда АҚШ өндірісі 12-13 миллионнан 16 миллион барр./тәу. дейін өсуі мүмкін.

BTC

Биткоин фьючерстері тарихи максимумды бағындыра алмады, қарсылық аймағынан 6.30%-ға төмендеп, $69,810-ға жетті.

ETH

Ethereum фьючерстері 3 айлық диапазонда $2,530 деңгейінде саудаланып жатыр.