English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti21 — 25 қазан: Апталық экономикалық шолу

Негізгі нарықтық көріністер

Апталық шолуымызда нарық үшін басты макроэкономикалық көрсеткіштерді бөлісеміз.

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКАЛАР

ИНФЛЯЦИЯ

- Таза тұтыну баға индексі (CPI) (жылдық, қыркүйек): 3,3% (бұрын: 3,2%)

- Тұтыну баға индексі (CPI) (жылдық, қыркүйек): 2,4% (бұрын: 2,5%).

АҚШ ФЕДЕРАЛЬДЫҚ РЕЗЕРВІНІҢ ИНФЛЯЦИЯ МАҚСАТЫ

- Таза жеке тұтыну шығындарының баға индексі (PCE) (жылдық, тамыз): 2,7% (бұрын: 2,6%);

- Жеке тұтыну шығындарының баға индексі (жылдық, шілде): 2,2% (бұрын: 2,5%).

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ

- 12 айлық инфляция күтілімі (қыркүйек): 2,7% (бұрын: 2,7%);

- 5 жылдық инфляция күтілімі (қыркүйек): 3,0% (бұрын: 3,1%).

BEA (АҚШ Экономикалық талдау бюросы) ЖІӨ: (ж/ж) (2 тоқсан) (үшінші баға): 3,0% (бұрын: 1,6%, түзетілген), ЖІӨ дефляторы (ж/ж) (3 тоқсан): 2,5% (бұрын: 3,0%, түзетілген):

Атланта банкі ЖІӨ: қысқа мерзімді болжам 3,4%-дан 3,2%-ға төмендетілді.

ІСКЕРЛІК АКТИВТІЛІК ИНДЕКСІ (PMI)

- Қызмет көрсету секторы (қазан): 55,3 (бұрын: 52,5);

- Өндіріс секторы (қазан): 47,8 (бұрын: 47,3, түзетілген);

- S&P Global Композит (қыркүйек): (қазан): 54,3 (бұрын: 54,0, түзетілген).

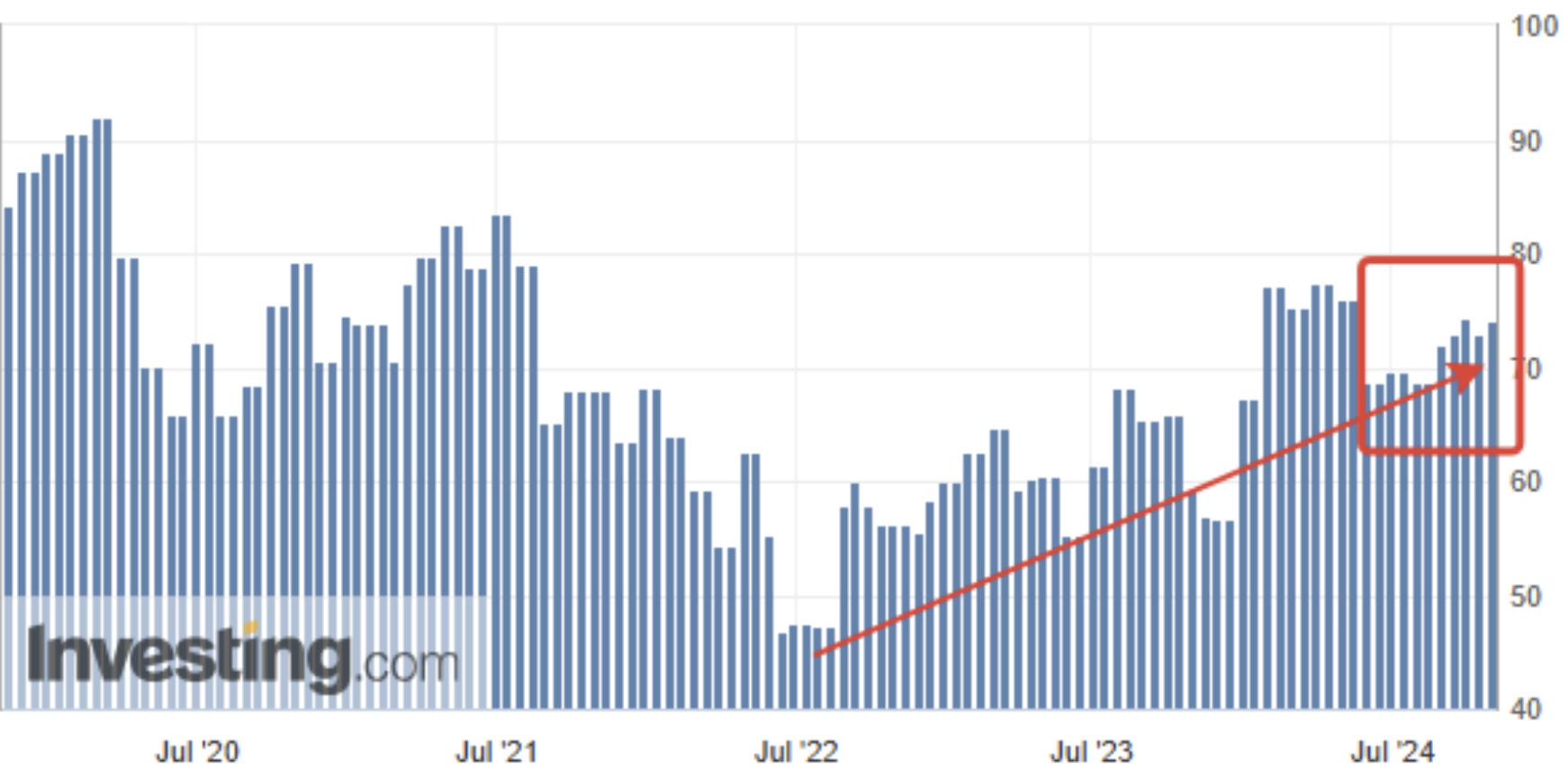

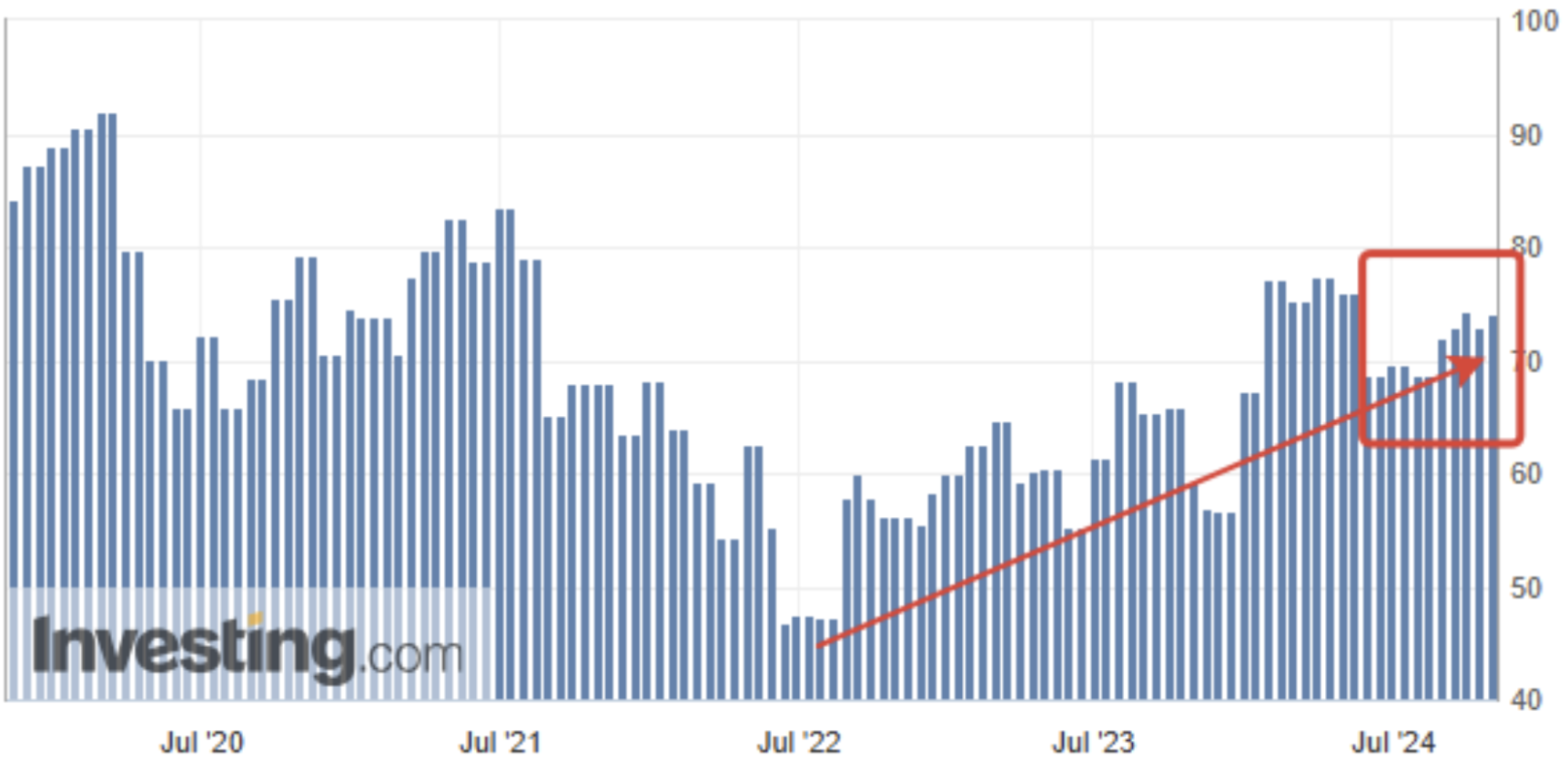

Тұтынушылардың күтілімдері (Мичиган Университеті): 74,1 (бұрын: 74,4):

Тұтынушылық көңіл-күй (Мичиган Университеті): 70,5 (бұрын: 70,1):

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (тамыз): 4,1% (бұрын: 4,2%);

- Ауыл шаруашылығынан тыс жалақы (тамыз): 254 мың (бұрын: 159 мың, түзетілген);

- Жеке секторда жұмыспен қамтылу өзгерісі (тамыз): 223 мың (бұрын: 114 мың, түзетілген);

- Орташа сағаттық жалақы (тамыз, жылдық): 4,0% (бұрын: 3,9%).

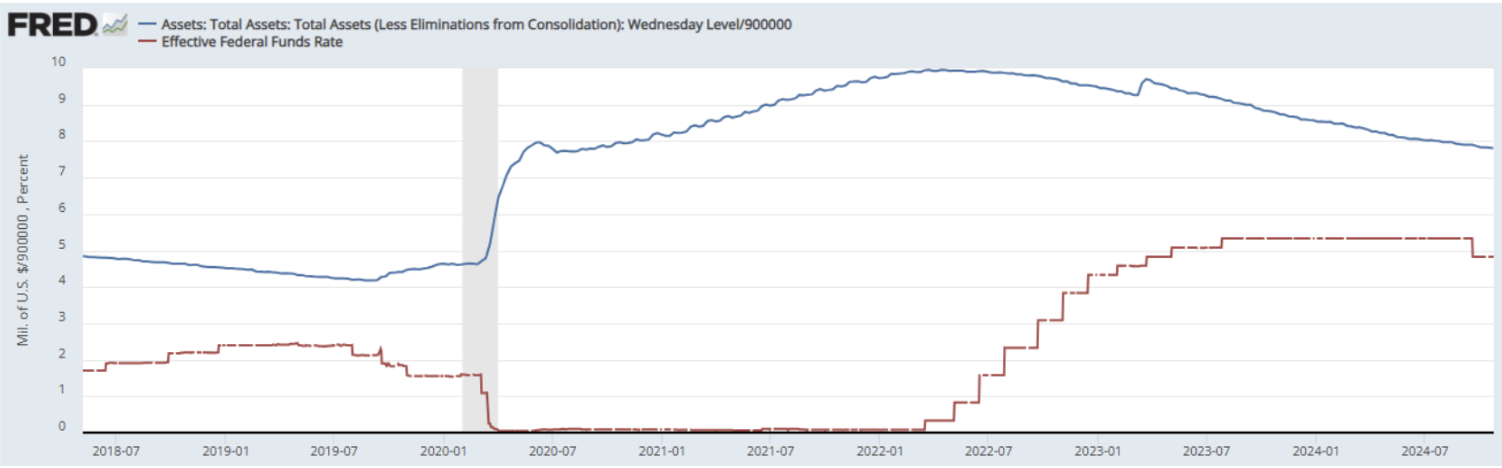

АҚША-НЕСИЕ САЯСАТЫ

- Федералды қорлар мөлшерлемесі (EFFR): 4,75% – 5,00% (қызылмен белгіленген);

- ФРЖ баланстық шоты (көк түсте): $7,029 трлн (өткен аптада: $7,039 трлн):

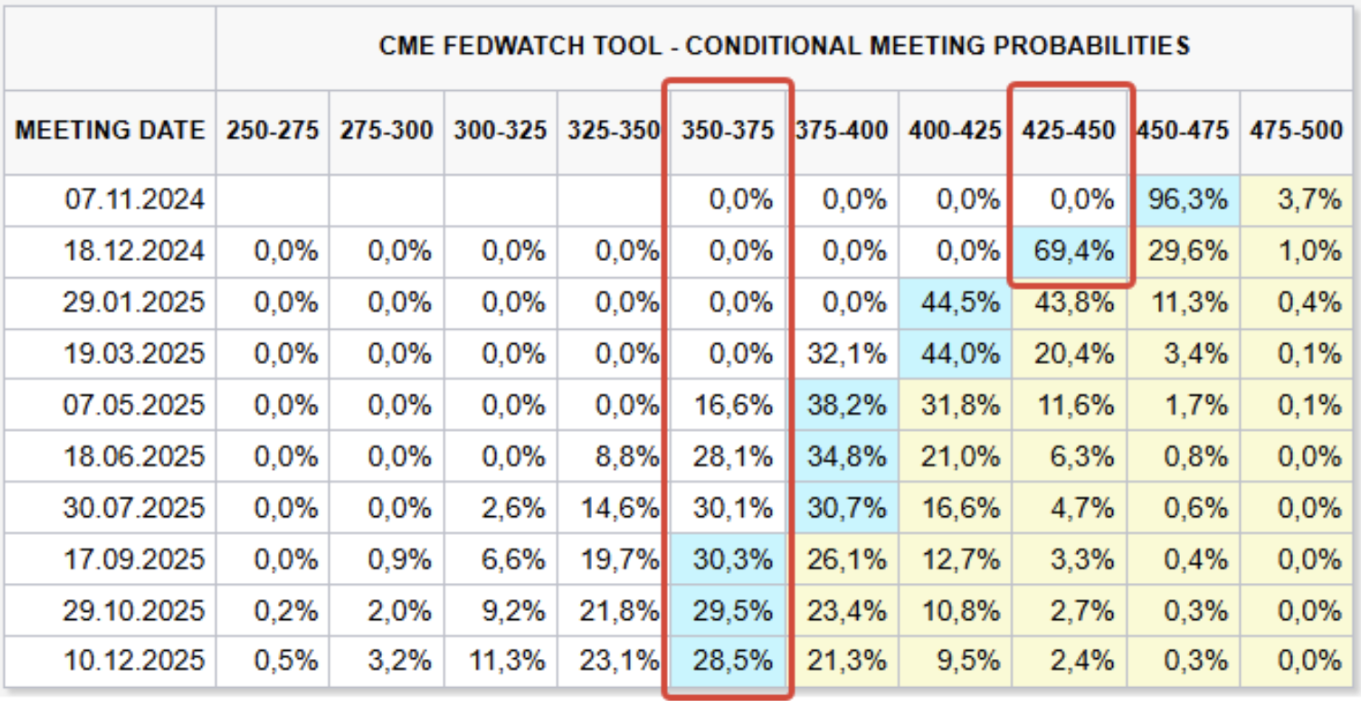

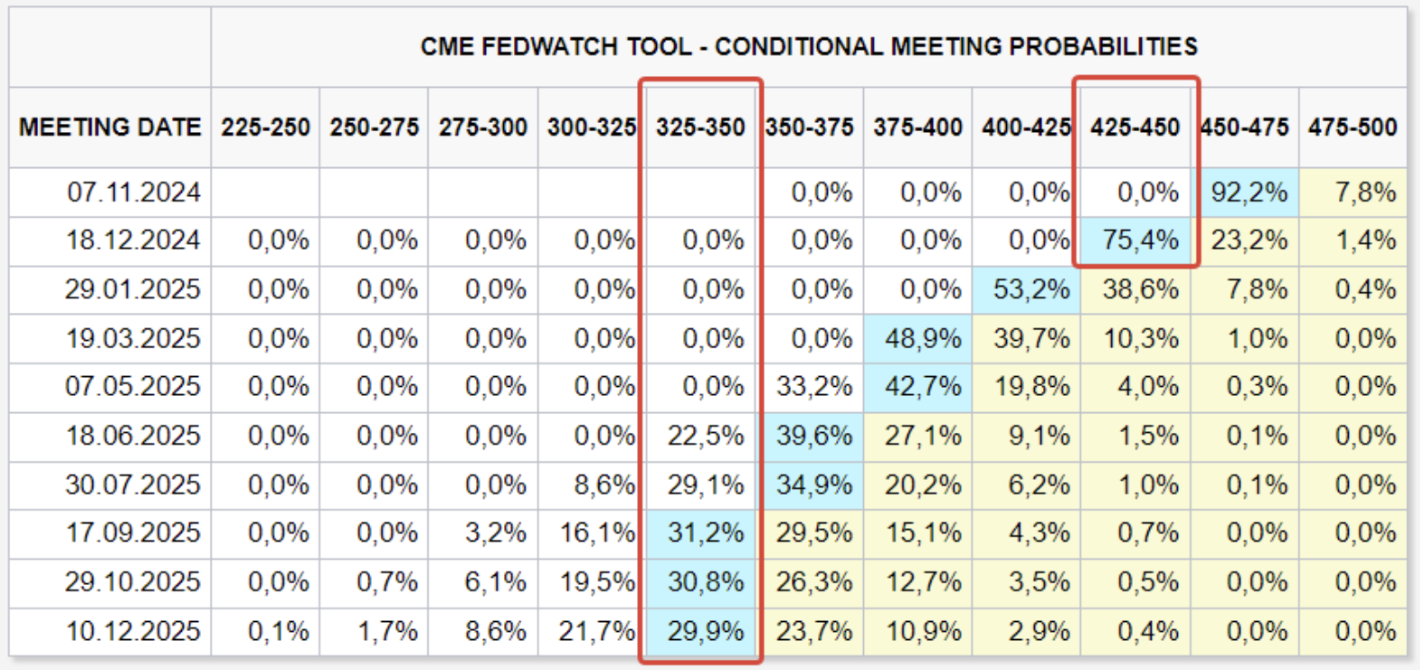

МӨЛШЕРЛЕМЕГЕ НАРЫҚТЫҚ БОЛЖАМ

Бүгінгі таңда:

Бір апта бұрын:

Түсіндірме:

Жылдық инфляция күтілімдері өткен аймен салыстырғанда өзгеріссіз, 2,7%-ды құрады. Бұл көрсеткіш пандемияға дейінгі екі жылдағы 2,3%-3,0% ауқымында сақталуда. Ұзақмерзімді инфляция күтілімдері өткен айдағы 3,1%-дан 3,0%-ға төмендеді және сәл жоғары деңгейде қалуда.

Қысқа мерзімді тұтынушылық көңіл-күй соңғы үш айда өсуді жалғастырды. Көрсеткіш қазір 2022 жылғы маусымдағы ең төменгі мәнінен 40%-дан артық жоғары. Қазан айындағы өсімнің басты себебі — ұзақ мерзімді тауарларды алу жағдайының жақсаруы, сонымен қатар пайыздық мөлшерлеменің азаюы.

Жалпы, тұтынушылық көңіл-күй мен күтілімдер мәліметтері жеткілікті күшті, бұл мөлшерлемені жылдам азайтуға қолайлы емес; тиісінше, ФРЖ мөлшерлеме төмендету қарқынын баяулатуы мүмкін.

FedWatch жылдың соңына дейінгі болжамдары өзгерген жоқ, жыл соңына дейін екі рет мөлшерлеме қысқарып, диапазон 4,25%-4,50%-ға дейін түсуі мүмкін. Дегенмен ұзақмерзімді күтулер (12 айдан астам) өсіп, 1,25% төмендеп, диапазон 3,50%-3,75% болады деп болжануда.

НАРЫҚ

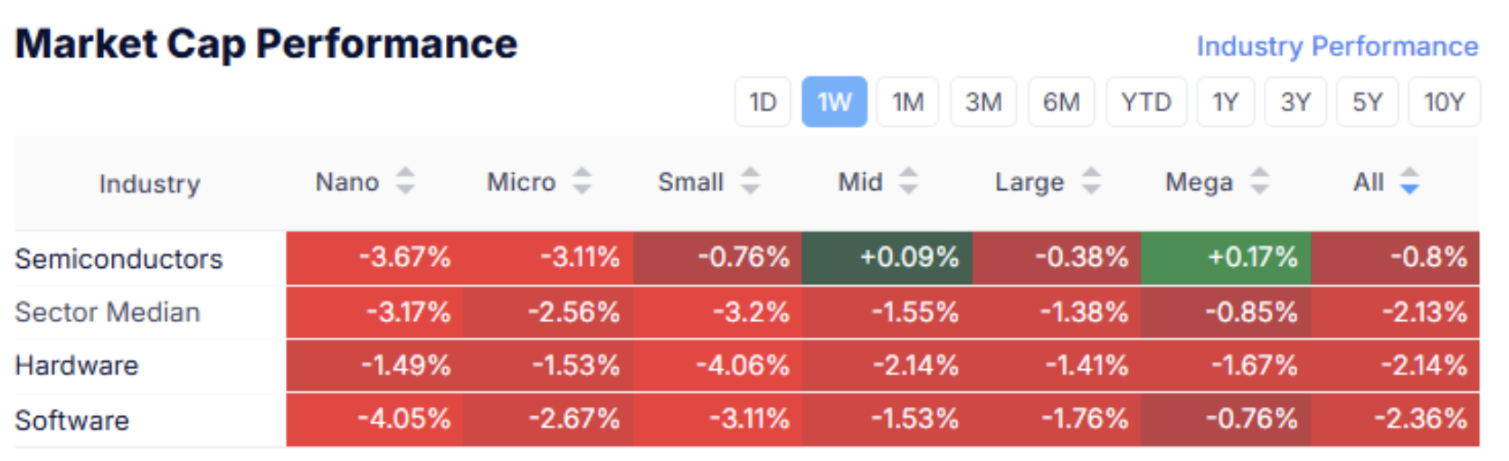

НАРЫҚТЫҢ КАПИТАЛИЗАЦИЯСЫНЫҢ ДИНАМИКАСЫ

Акция нарығы:

Технологиялық нарық:

Өткен аптада АҚШ акциялар нарығында барлық секторлар теріс динамика көрсетті. Қысқа мерзімді жалпы тәуекелден қашу (Risk OFF). Тәуекелді және қорғаныш секторларында да сатылым байқалды. Нарықтың медианалық төмендеуі 2,24%-ды құрады.

SP500

NASDAQ100

Сәйкесінше, негізгі индекстер де төмендеді. S&P 500 индексі апта барысында 1,12%-ға, Nasdaq 100 — 0,23%-ға азайды. Индекстердің мұндай сипаттамасы бері күшті тұтынушылық күтілімдерге байланысты болып, мөлшерлеменің төмендеу қарқынының бәсеңдейтінін көрсетеді.

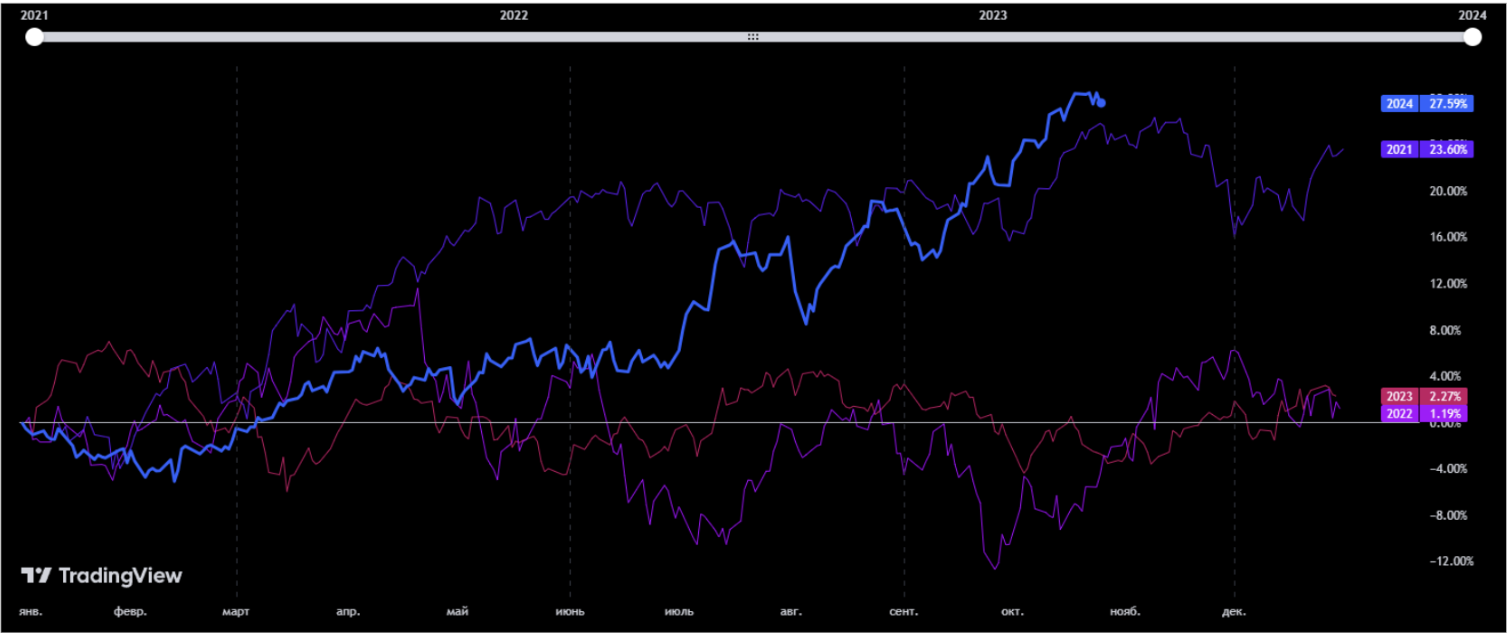

Horizon Kinetics Inflation Beneficiaries ETF (инфляция кезінде табысы өсетін активтерді қадағалайтын қор):

ETF портфеліне жер, жылжымайтын мүлік, энергия нысандары мен минералды ресурс депозиттері секілді тұрақты тауарлық құнды активтерге ие компаниялар кіреді. Бұл қор экономикалық инфляция күтілімдерінің индикаторы ретінде қарастырылады. 2024 жылғы график тіпті 2021 жылдың рекордтық белсенді ақша ұсынысы мен төмен мөлшерлемелері кезіндегі өсуінен де жоғары.

Қорытынды: Инфляция күтілімдері жоғары деңгейде сақталуда, мөлшерлемелер жоғары болғанына қарамастан.

TSLA

Tesla акциялары III тоқсан нәтижелерінен кейін 25%-дан астам өсті. EPS $0,72 құрап (өсуі 21,34%), табысы $25,18 млрд-қа жетті, бұл өткен жылмен салыстырғанда 7,85% артық.

Сәрсенбі күні табысқа арналған телеконференцияда Tesla бас директоры Илон Маск бизнестің мықтылығын мәлімдеді. Маск 7 миллионшы көліктің шығарылғанын және 2025 жылы 2024 жылмен салыстырғанда автокөлік сатылымы 20-30%-ға өсуі мүмкін екендігін айтты. Tesla-ның 2025 жылғы әлеуетті бағасы $1 триллионнан асары болжанады (қазіргі капитализациясы: $864 млрд).

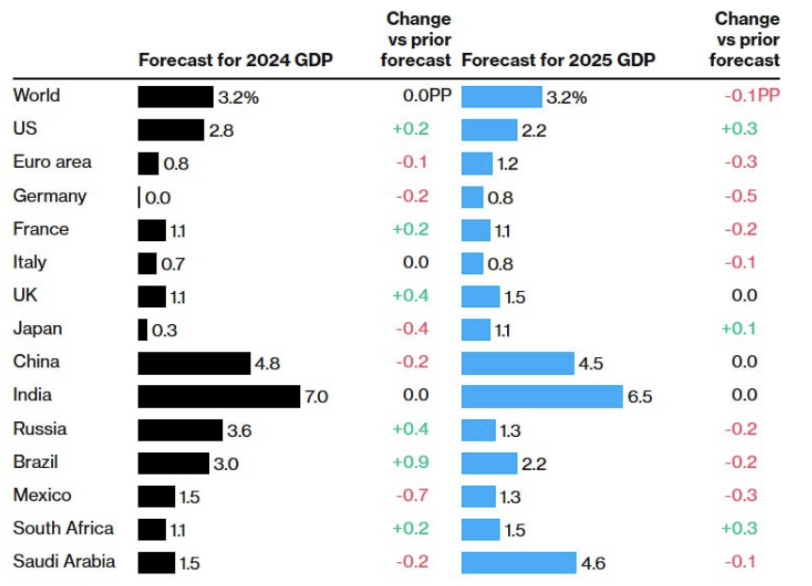

Болжамдар

Халықаралық валюта қоры 2025 жылы АҚШ, Жапония және Оңтүстік Африкада экономикалық өсімді болжайды. Еуропалық одақта, соның ішінде жетекші экономика елдерінде рецессия күтілуде.

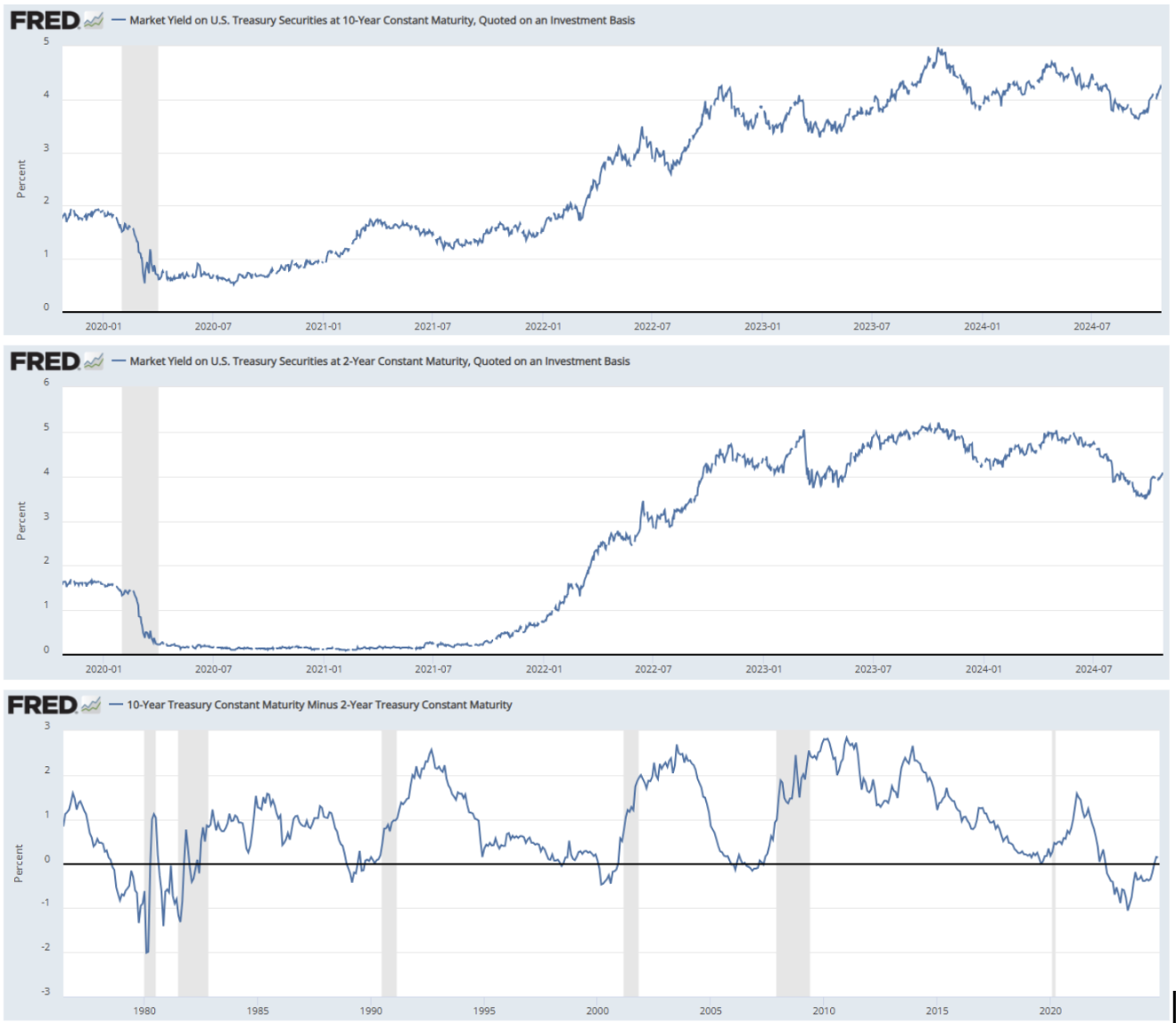

ҚАЗЫНАЛЫҚ БАҒАЛЫ ҚАҒАЗДАР НАРЫҒЫ

Қазыналық облигациялар UST10:

Қазыналық облигациялар UST2:

Қазыналық облигациялар нарығында төмендеу үрдісі жалғасты. 10 жылдық облигациялар 1,27%-ға, 2 жылдық құнды қағаздар 0,37%-ға арзандады.

ӨТЕ МӨЛШЕРЛЕМЕЛЕРІ МЕН СПРЕДТЕР

10 жылдық облигациялардың нарық кірістілігі 4,21%, ал 2 жылдықта 4,07%-ды құрап, спред +0,14% болды.

BBB деңгейлі компания облигациялары бойынша кірістілік — 5,29%. BBB облигациялар мен UST10 арасындағы пайыздық спред — 1,08%.

АЛТЫН

МҰНАЙ

Алтын нарығындағы өсу жалғасуда. Апта соңындағы фьючерстік бағасы унциясына $2 761 құрады.

Мұнай арзандауын жалғастыруда, маңызды қолдау деңгейіне жақын саудаланып, фьючерстер $67,45/баррельге бағалануда. OPEC+ және Халықаралық Энергетикалық Агенттіктің соңғы мәліметтері бойынша, 2024-25 жылдары мұнайға әлемдік сұраныс бәсеңдейді деп болжануда.

BTC

ETH

Қауіптен қорғану позициясы ірі криптовалюталарға да әсер етті. BTC 1,44%-ға, ал ETH 8,79%-ға арзандады.

Жеке технологиялық компания акцияларын бізбен сатып алғыңыз келе ме? Wealth және Growth тарифтерімізді қарап көріңіз, эксклюзивті венчурлық келісімдерге кіруге мүмкіндік аласыз!

Жауапкершіліктен бас тарту: «Сауда белгісі ақпараттық мақсатта ғана пайдаланылған және қандай да бір қолдау көрсетуді немесе байланысты білдірмейді. Сонымен қатар, бұл хабарламадағы ақпарат тек ақпараттық мақсатта ұсынылған әрі ешқандай бағалы қағаздарды сатып алуға ұсыныс немесе шақыру болып табылмайды".