English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti4 ноября — 8 ноября: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной рубрике мы делимся с вами основными макроэкономическими индикаторами для рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (г/г) (сентябрь): 3,3% (предыдущее: 3,2%),

- Индекс потребительских цен (CPI) (г/г) (сентябрь): 2,4% (предыдущее: 2,5%).

ИНФЛЯЦИОННАЯ ЦЕЛЬ ФРС

- Базовый индекс PCE (личные потребительские расходы) (г/г) (сентябрь): 2,7% (предыдущее: 2,7%);

- Индекс PCE (г/г) (сентябрь): 2,1% (предыдущее: 2,3%);

- Располагаемый личный доход (DPI) (сентябрь 2024): +0,3%;

- Личные потребительские расходы (суммарно PCE) (сентябрь 2024): +0,5%;

- Уровень личных сбережений (в процентах от располагаемого дохода): +4,6%.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (MICHIGAN)

- Ожидаемая инфляция на 12 месяцев (сентябрь): 2,7%, предыдущее: 2,7%;

- Ожидаемая инфляция на 5 лет (сентябрь): 3,1%, предыдущее: 3,0%.

ВВП по данным BEA (Бюро экономического анализа США): (к/к) (3 кв.) (предварительная оценка): 2,8% (предыдущее: 3,0%), Дефлятор ВВП (к/к) (3 кв.): 1,8% (предыдущее: 2,5%). Краткосрочный прогноз ВВП Atlanta Fed: до 2,5%.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сфера услуг (октябрь): 55,0 (предыдущее: 52,5).

- Промышленность (октябрь): 46,5 (предыдущее: 47,2, пересмотрено).

- S&P Global Composite (сентябрь): (октябрь): 54,1 (предыдущее: 54,0, пересмотрено).

РЫНОК ТРУДА

- Уровень безработицы (август): 4,1% (предыдущее: 4,1%);

- Изменение численности занятых в частном нефинансовом секторе (октябрь): -28 тыс. (предыдущее: 192 тыс., пересмотрено);

- Средний рост почасовой оплаты (август, г/г): 4,0% (предыдущее: 3,9%).

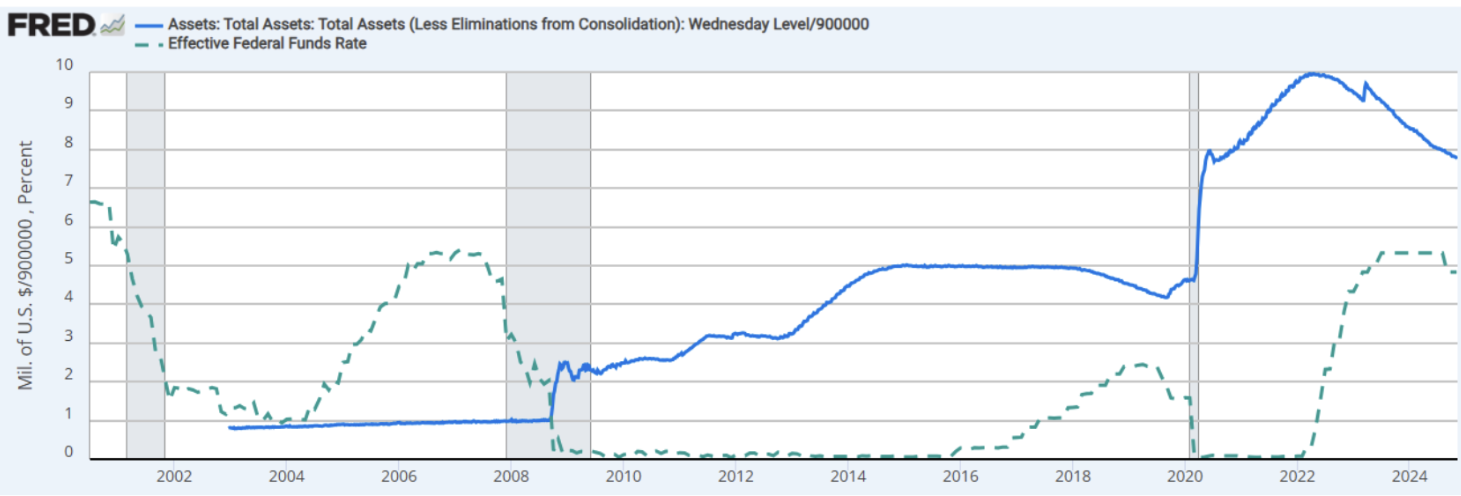

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка федеральных фондов (EFFR): 4,50% – 4,75% (красным);

- Баланс ФРС (синим): $6,994 трлн (неделей ранее: $7,013 трлн).

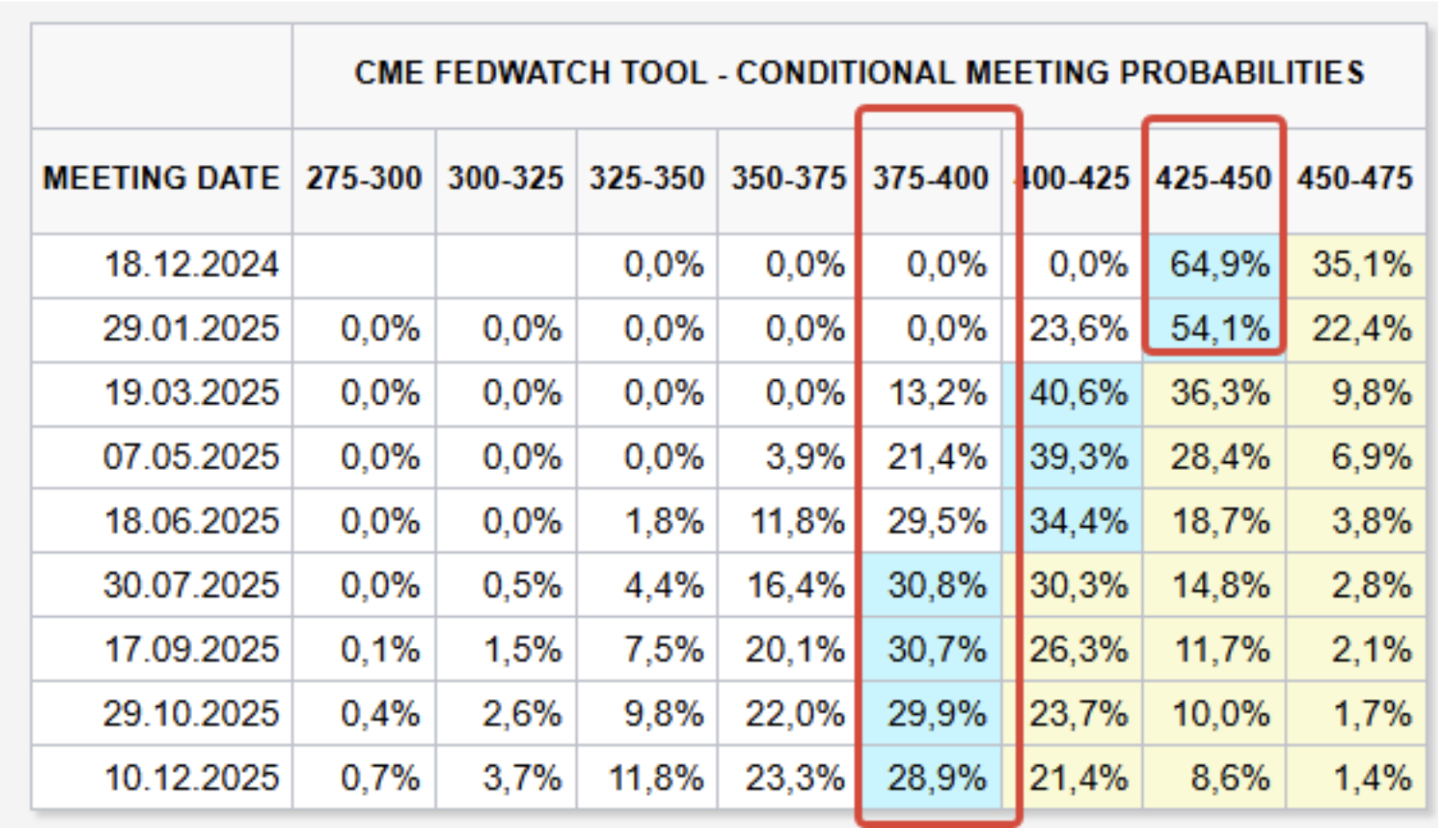

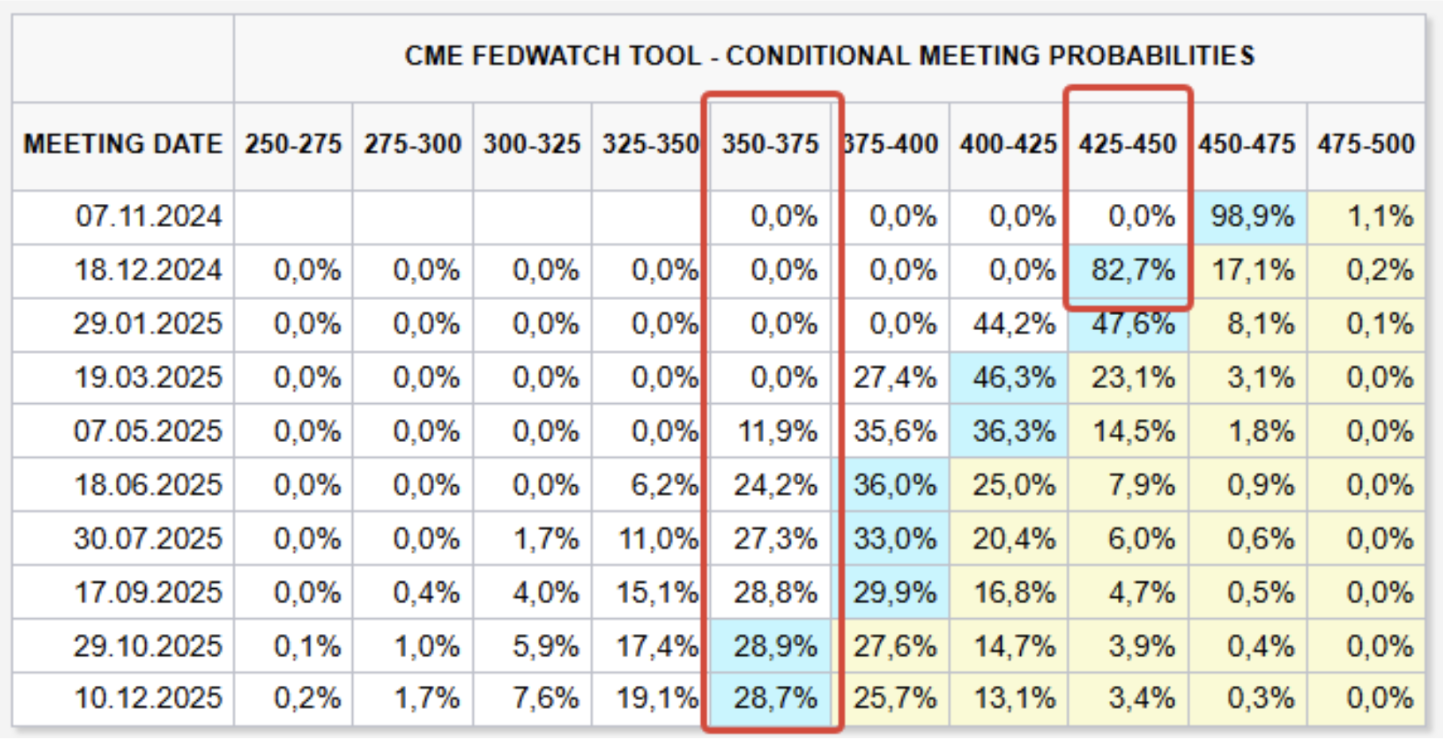

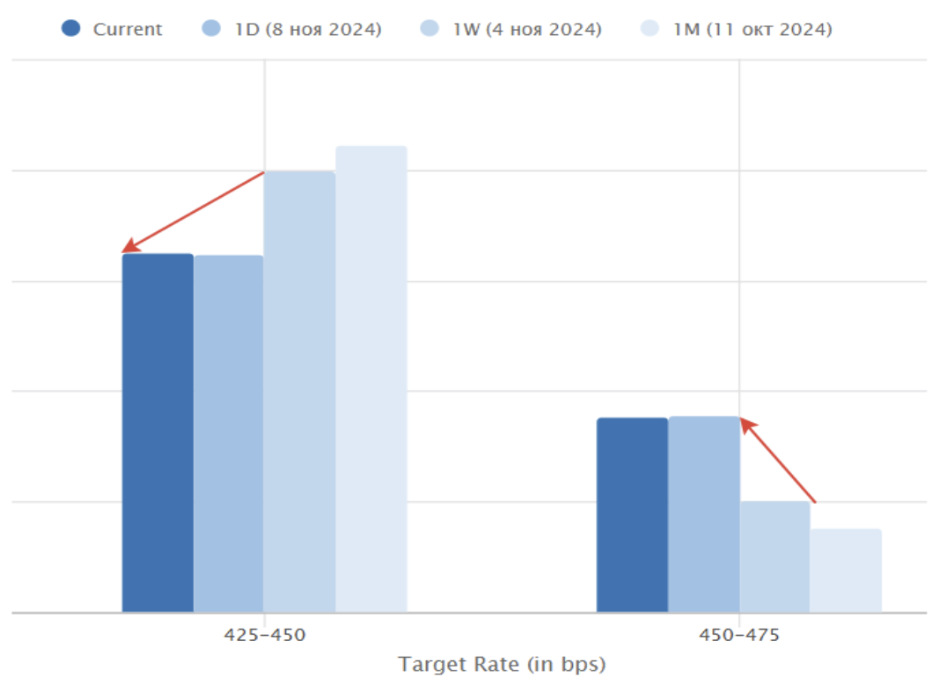

ПРОГНОЗ РЫНКА ПО СТАВКЕ

Сегодня:

Неделей ранее:

Комментарий:

ФРС снизила ставку на 0,25% до диапазона 4,50-4,75%.

Кратко о заседании FOMC:

На пресс-конференции Пауэлл выразил уверенность в дальнейшем снижении инфляции к двум процентам, однако подчеркнул, что дальнейшие действия будут зависеть от поступающих макроэкономических данных. Комитет готов ускорить или замедлить темп снижения ставок при необходимости. Введен новый фактор – ФРС будет учитывать фискальную политику новой администрации.

Риторика Пауэлла существенно не изменилась по сравнению с предыдущим заседанием, однако важно отметить, что из пресс-релиза FOMC удалена фраза «комитет уверенно ожидает дальнейшего постепенного снижения инфляции».

Ожидания FedWatch на конец года: еще одно снижение ставки до диапазона 4,25%-4,50%. В долгосрочной перспективе: только два снижения по 0,25% до диапазона 3,75-4,00%.

Следующее заседание FOMC состоится 17-18 декабря. За прошедшую неделю ожидания снижения ставки на ближайшем заседании снизились с 82% до 65%. Рынок расценивает политику республиканцев как инфляционную.

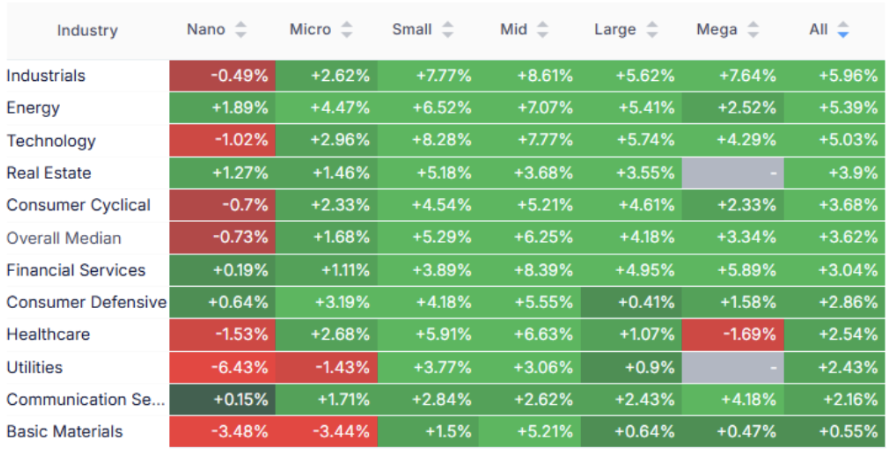

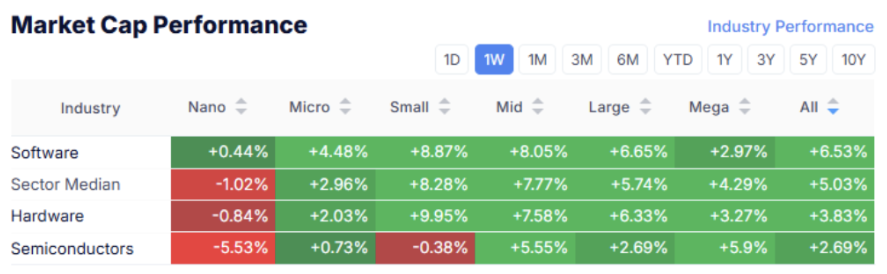

Победа Трампа вызвала ралли «Risk On» на рынках. Медианный рост составил 3,62%, лидировали промышленные, энергетические и технологические сектора.

РЫНОК

ДИНАМИКА КАПИТАЛИЗАЦИИ

Фондовый рынок:

Технологический рынок

SP500

Индекс S&P 500: +4,74%

NASDAQ100

Nasdaq100: +5,57%

РЫНОК ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ

Гособлигации США (UST10):

Гособлигации США (UST2):

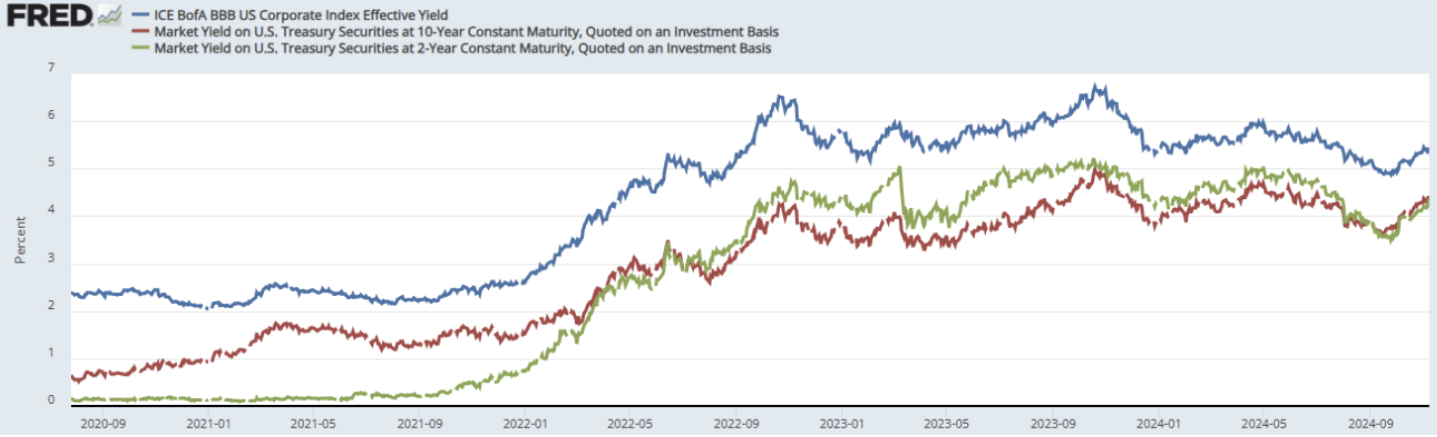

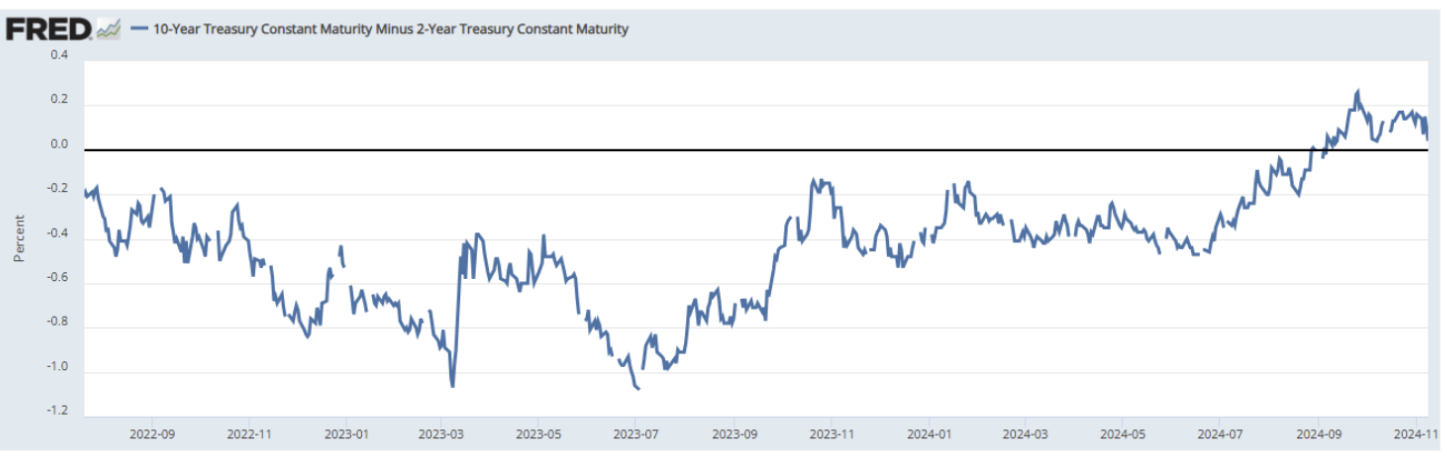

На прошлой неделе снижение рынка гособлигаций продолжилось. Доходность 10-летних бумаг упала на 0,20%, 2-летних — на 0,22%. Вероятность замедления темпа смягчения монетарной политики растет.

Доходности и спрэды

- 10-летние казначейские облигации: 4,31% (неделей ранее: 4,28%);

- 2-летние: 4,21% (неделей ранее: 4,16%);

- Индекс корпоративных облигаций BBB: 5,33% (неделей ранее: 5,38%).

Спред 10-летних к 2-летним казначейским бумагам = 0,04%.

ЗОЛОТО

-2,62%: коррекция на фоне роста доллара

ФЬЮЧЕРСЫ НА ДОЛЛАР (DX)

+1,3%. Драйверы роста доллара:

- Планы по возвращению производства в США и сокращению зависимости от импорта;

- Ожидания, что ФРС придется дольше сохранять высокие ставки.

BTC

Фьючерсы на биткоин обновили исторический максимум, достигнув $81 910 (рост за неделю — 18,58%).

ETH

Фьючерсы на Ethereum вышли из трехмесячного диапазона, поднявшись до $3 170 (+27,47% за неделю).

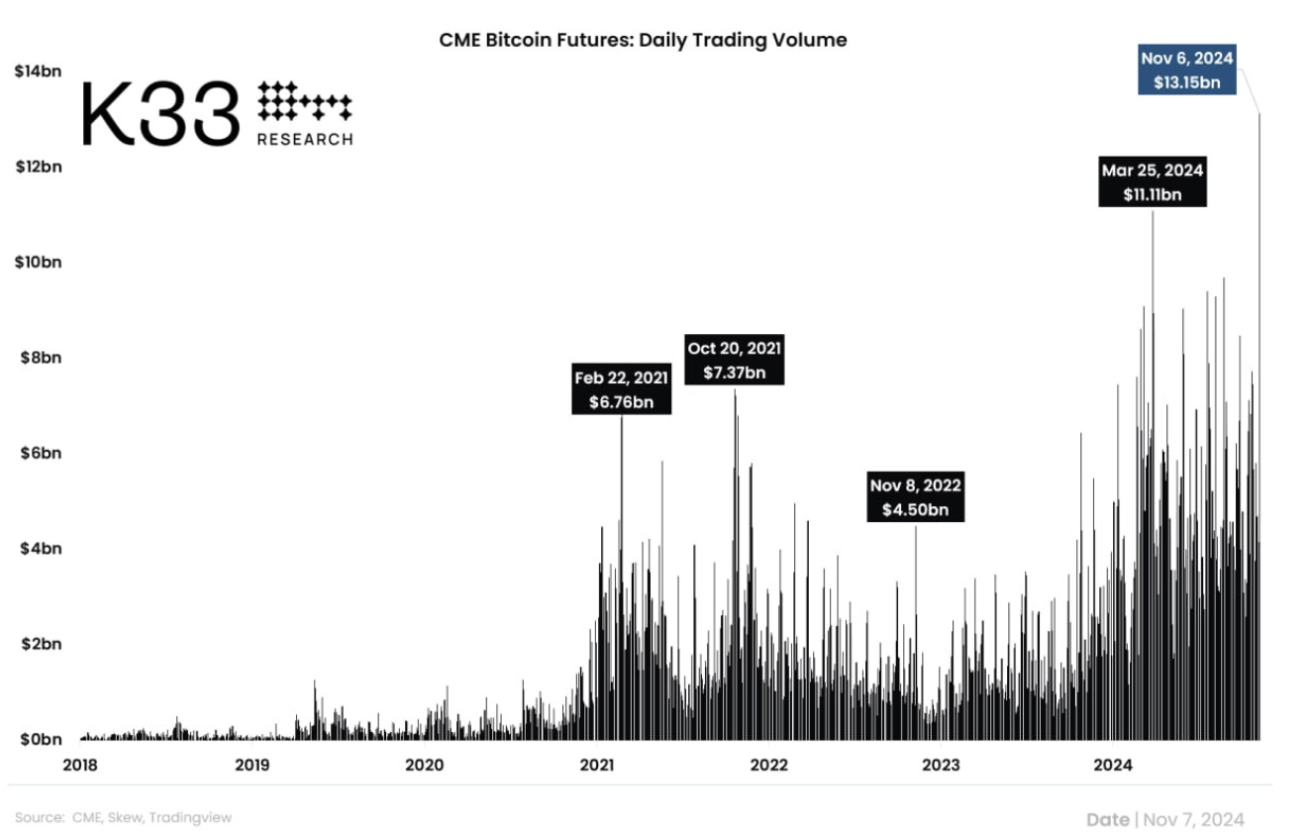

На прошлой неделе объем торгов по фьючерсам на BTC на CME достиг исторического максимума $13,15 млрд. Республиканцы теперь контролируют Сенат и Конгресс, большинство из них поддерживают криптовалюты.

Сенатор Синтия Ламмис предложила законопроект о создании стратегического резерва биткоина: США следует купить 1 миллион BTC в течение 5 лет – сильный драйвер для дальнейшего роста.

ПРОГНОЗ ПО РЫНКУ

На рынках растет экономическая неопределенность — в ожидании реальных решений Трампа (усиление протекционизма и торговой изоляции).

Риторика кампании:

- Ввести базовую пошлину 10% на все импортные товары и до 60% на товары из Китая;

- Ввести 100% пошлины на автомобили, произведенные за пределами США;

- Вернуть производство в США и снизить зависимость от импорта;

- Снизить налоги для производителей, инвестирующих в экономику США;

- Увеличить добычу ископаемого топлива — нефти, газа и угля, добившись энергетической независимости США. Отменить ограничения на добычу нефти и газа на федеральных территориях и шельфе и смягчить экологические нормы.

Поднимается вопрос независимости ФРС. За прошлый срок (2017–2021) Трамп оказывал давление на ФРС с требованием сохранять мягкую политику даже при повышении ставок.

На пресс-конференции Пауэлл заявил, что не планирует досрочно покидать пост, даже если Трамп будет настаивать на его отставке (по закону президент не может уволить главу ФРС).

Основной рыночный нарратив — реальный риск резкого разгона инфляции при президентстве Трампа, что в итоге может изменить курс ФРС в пользу снижения ставок.

Долгосрочные инфляционные ожидания — резкий рост за прошедшую элекционную неделю.

Фондовый рынок: краткосрочная перспектива — позитив может сохраниться среднесрочно. Однако при появлении признаков инфляции в макростатистике мы услышим ужесточение риторики ФРС, что окажет давление на акции и облигации.

Впервые с начала 2019 года хедж-фонды стали нетто-покупателями на индекс волатильности VIX, что свидетельствует о росте хеджирования от коррекции на рынке акций.