English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti11 ноября — 15 ноября: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся с вами основными макроэкономическими индикаторами для рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

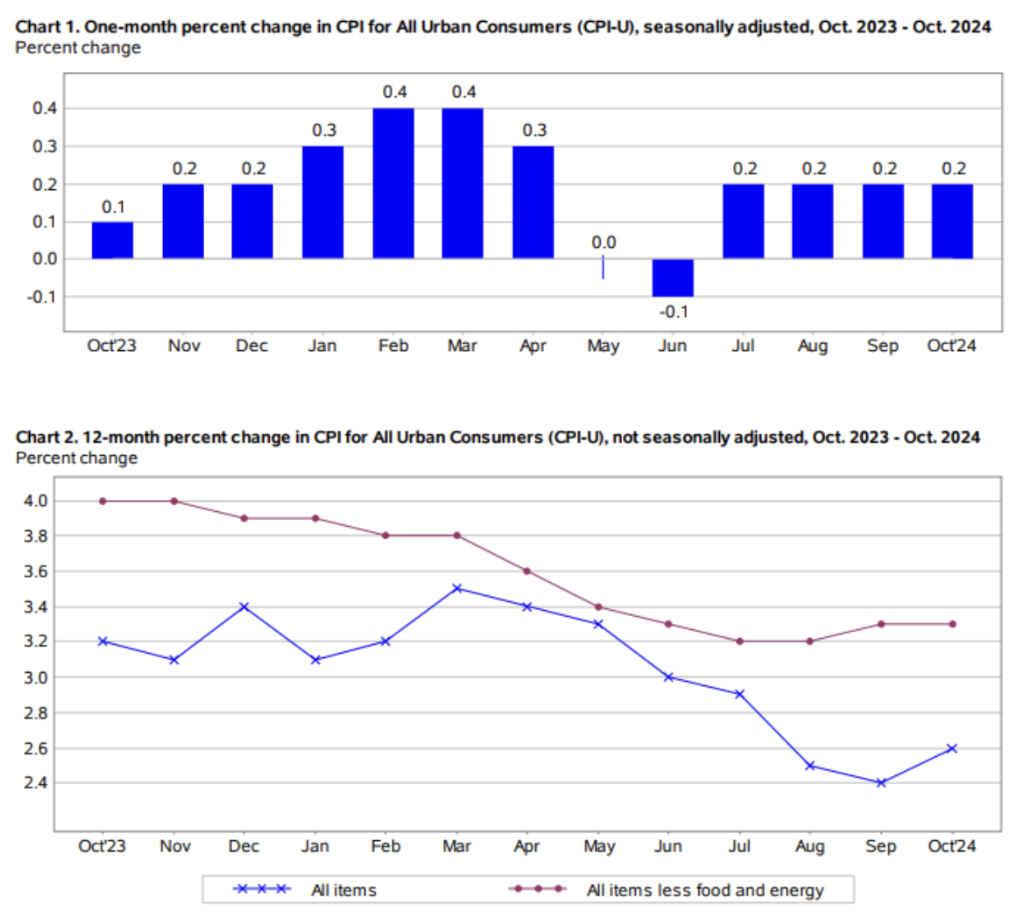

- Базовый индекс потребительских цен (CPI) (г/г) (сентябрь): 3,3% (предыдущее: 3,3%),

- Индекс потребительских цен (CPI) (г/г) (сентябрь): 2,6% (предыдущее: 2,4%).

ИНФЛЯЦИОННАЯ ЦЕЛЬ ФРС

- Базовый индекс цен расходов на личное потребление (PCE) (г/г) (сентябрь): 2,7% (предыдущее: 2,7%);

- Индекс цен расходов на личное потребление (г/г) (сентябрь): 2,1% (предыдущее: 2,3%);

- Располагаемый личный доход (DPI) (сентябрь 2024): +0,3%;

- Расходы на личное потребление (суммарные расходы на личное потребление, PCE) (сентябрь 2024): +0,5%;

- Личные сбережения (в процентах от располагаемого дохода): +4,6%.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (сентябрь): 2,7%, предыдущее: 2,7%;

- Ожидаемая инфляция на 5 лет (сентябрь): 3,1%, предыдущее: 3,0%.

Розничные продажи:

-

Объем розничных продаж в США (м/м): 0,4% (предыдущее: 0,8%);

-

Базовый индекс розничных продаж в США (м/м): 0,1% (предыдущее: 1,0%).

ВВП (Бюро экономического анализа — BEA):

-

ВВП (кв/кв) (предварительная оценка Q3): 2,8% (предыдущее: 3,0%);

-

Дефлятор ВВП (кв/кв) (Q3): 1,8% (предыдущее: 2,5%).

Краткосрочный прогноз Atlanta Fed GDPNow: До 2,5%.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (октябрь): 55,0 (предыдущее: 52,5).

- Производственный сектор (октябрь): 46,5 (предыдущее: 47,2, пересмотрено).

- S&P Global Composite (сентябрь): (октябрь): 54,1 (предыдущее: 54,0, пересмотрено).

РЫНОК ТРУДА

- Уровень безработицы (август): 4,1% (предыдущее: 4,1%);

- Изменение занятости в частном несельскохозяйственном секторе (октябрь): -28 тыс. (предыдущее: 192 тыс., пересмотрено);

- Средний почасовой заработок (август, г/г): 4,0% (предыдущее: 3,9%).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

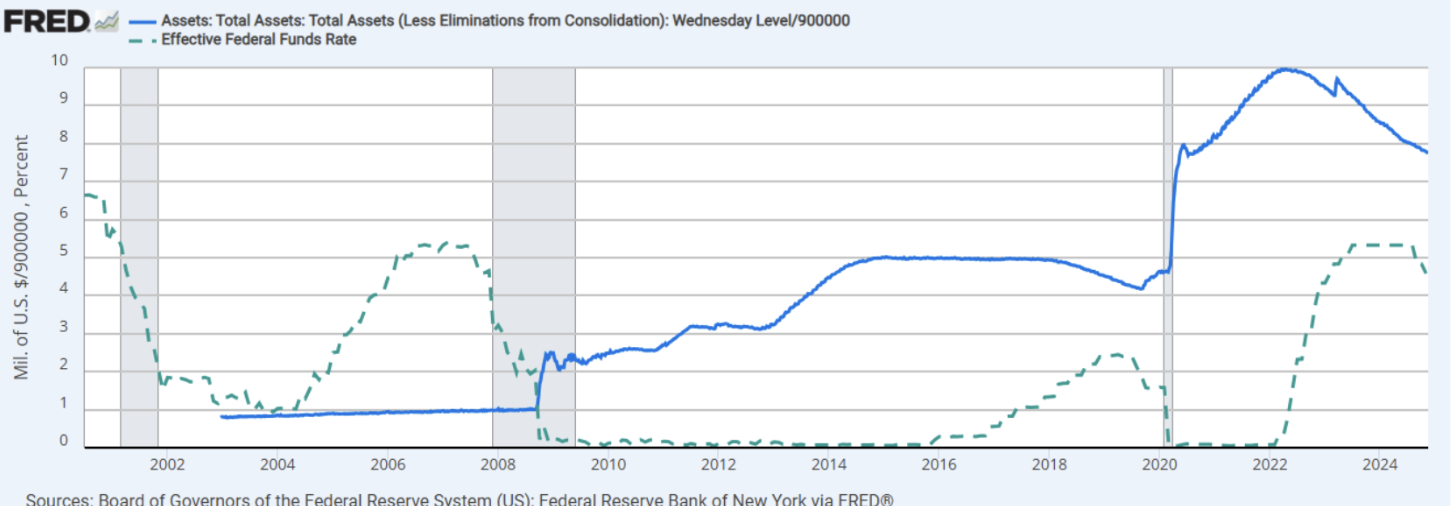

- Ставка по федеральным фондам (EFFR): 4,50% – 4,75% (красным);

- Баланс Федерального резерва (синим): $6,967 трлн (на прошлой неделе: $6,994 трлн).

Комментарий Совета управляющих ФРС:

Президент ФРБ Миннеаполиса Нил Кашкари: «Только инфляционные данные могут предотвратить снижение ставки в декабре. Базовые данные последнего отчёта по CPI подтверждают, что инфляция движется к целевому значению в 2%». Председатель ФРС Джером Пауэлл: «Нет признаков необходимости спешить со снижением ставок».

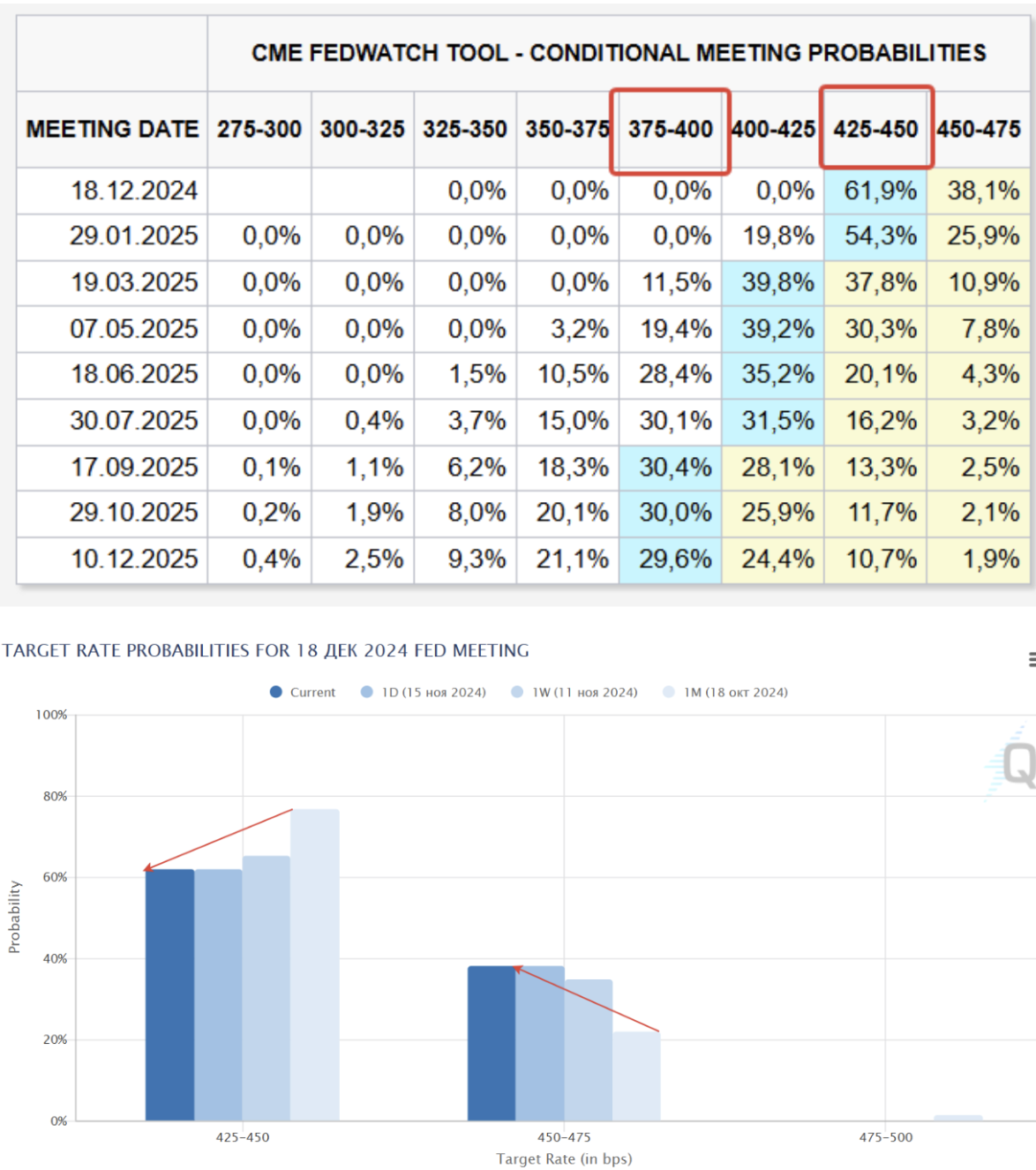

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

Комментарий:

Данные по инфляции для потребителей не свидетельствуют о дальнейшем снижении. Базовый CPI остался на уровне 3,3%, при этом волатильный CPI вырос до 2,6%.

- Более половины ежемесячного прироста по всем категориям обеспечен индексом цен на жильё (+0,4%).

- Индекс цен на продукты вырос на 0,2% за месяц.

- Энергетический индекс остался без изменений после снижения на 1,9% в сентябре.

Согласно опросам Bank of America, главным рыночным риском в настоящее время считается рост инфляции, далее — рецессия, затем геополитические риски. ФРС продолжает жёсткость риторики, что рынок трактует как «ястребиное» отношение. В результате рыночные ожидания снижения ставок ухудшились.

Прогноз FedWatch до конца года: ещё одно снижение ставки в диапазон 4,25%-4,50%. Долгосрочные ожидания: два снижения по 0,25% до диапазона 3,75%-4,00%. Следующее заседание FOMC назначено на 17-18 декабря. За прошедший месяц ожидания снижения ставки на ближайшем заседании снизились с 82% до 62%.

РЫНОК

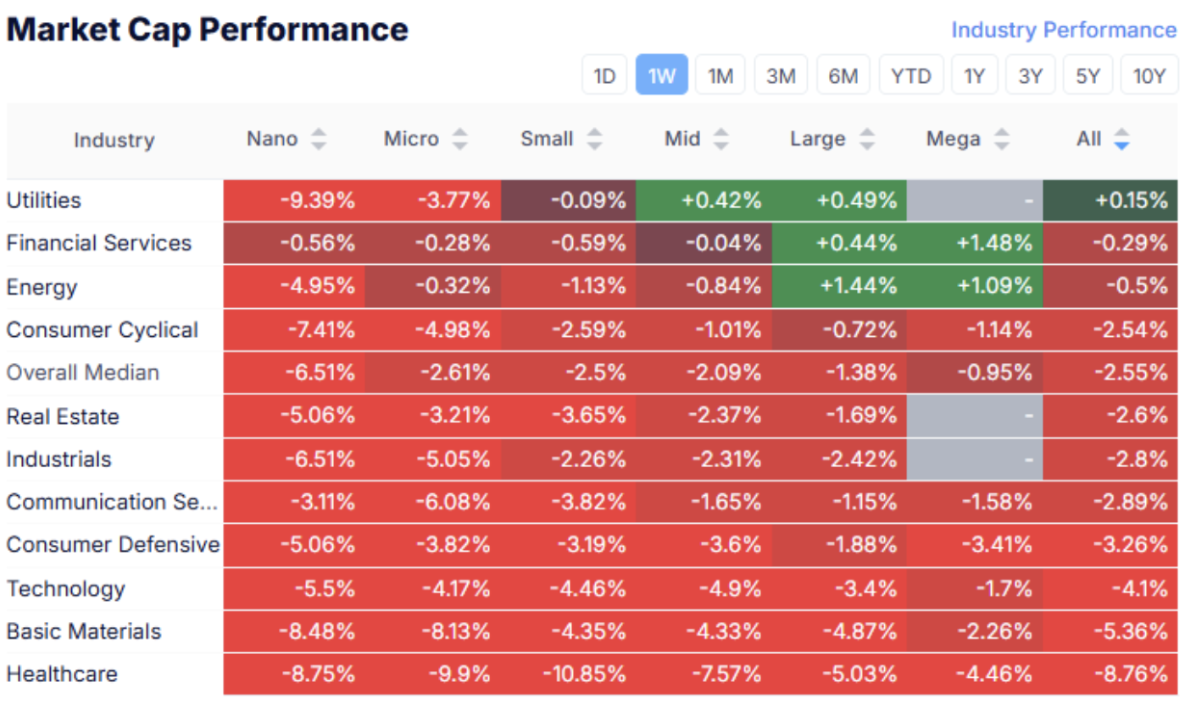

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

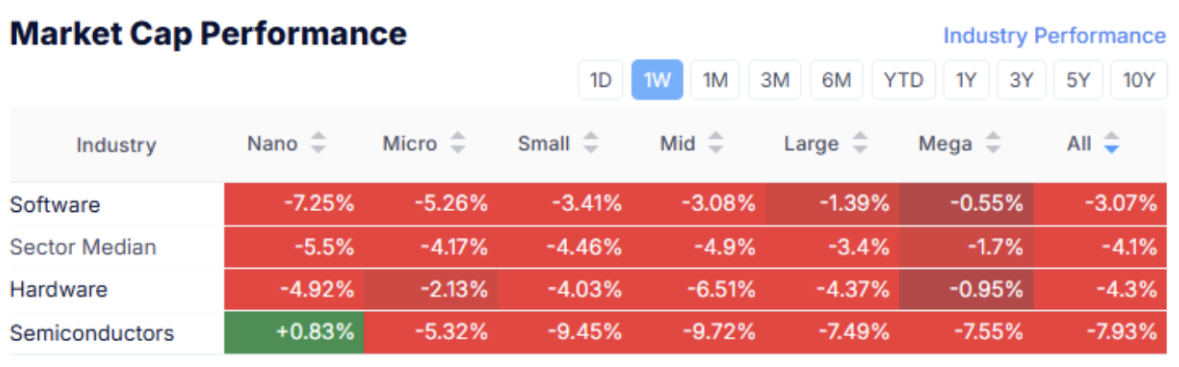

Технологический рынок:

Медианное значение составило -2,55%. Сектор коммунальных услуг показал небольшой рост (+0,15%), тогда как все остальные сектора продемонстрировали отрицательную динамику. В секторе технологий наибольшая распродажа наблюдалась у производителей полупроводников.

SP500

Индекс S&P 500: -2,29%

NASDAQ100

Nasdaq100: -3,65%:

Реакция рынка была весьма сильной — в пятницу после выступления Пауэлла акции открылись с нисходящим гэпом. На фоне рисков второй волны инфляции и «жёсткой» риторики ФРС сократилась стоимость казначейских облигаций.

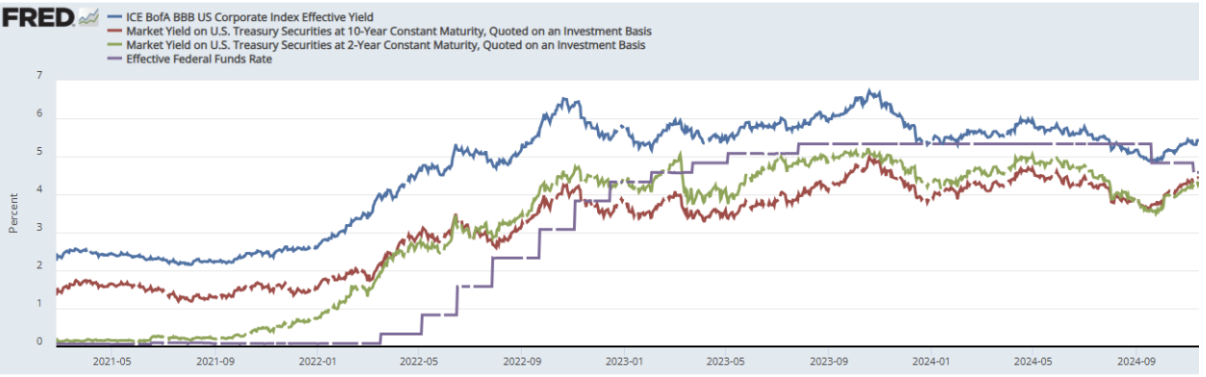

РЫНОК КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ

Казначейские облигации UST10: -0,57%

Казначейские облигации UST2: -0,1%

Доходности и спрэды

- Доходность 10-летних казначейских облигаций: 4,43% (предыдущая неделя: 4,31%);

- Доходность 2-летних казначейских облигаций: 4,34% (предыдущая неделя: 4,21%);

- Индекс корпоративных облигаций с рейтингом BBB: 5,44% (предыдущее: 5,33%);

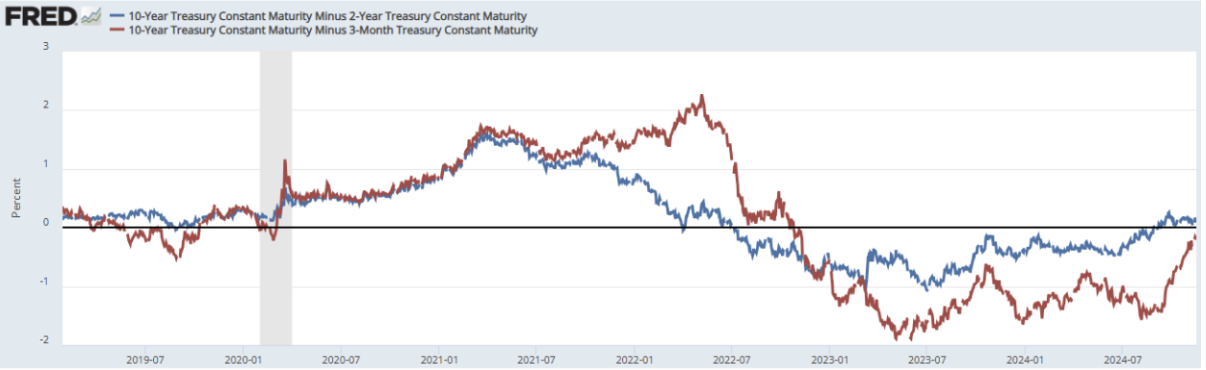

- Спред между 10-летними и 2-летними облигациями: 0,12%;

- Спред между 10-летними и 3-месячными облигациями: -0,17%.

Исторические отклонения:

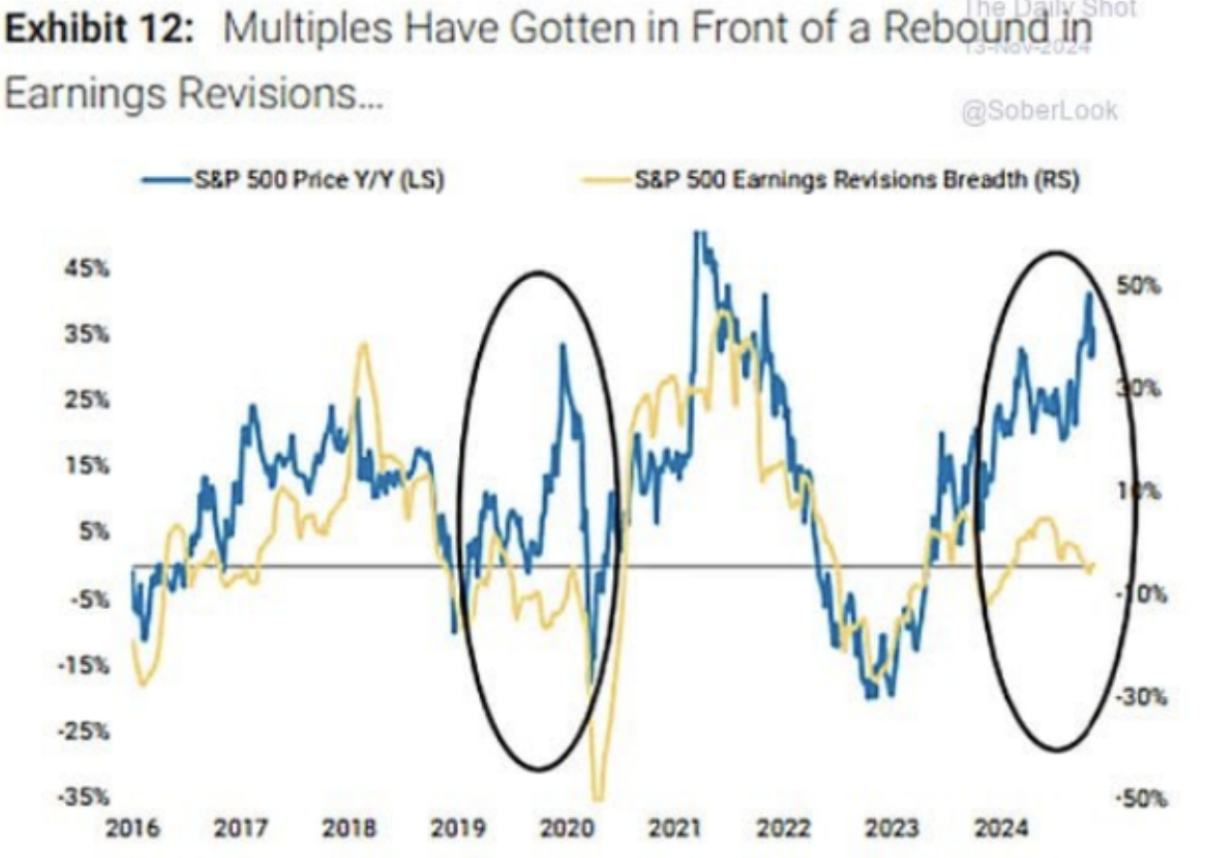

Падение прогноза по прибылям относительно индекса исторически показывало сильную корреляцию. С середины 2024 наблюдается расхождение, вызванное высоким аппетитом к риску. Учитывая возможное замедление смягчения денежно-кредитной политики со стороны ФРС, такое расхождение скорее сигнализирует о коррекции рынка, а не о вероятности роста корпоративных прибылей.

}

}

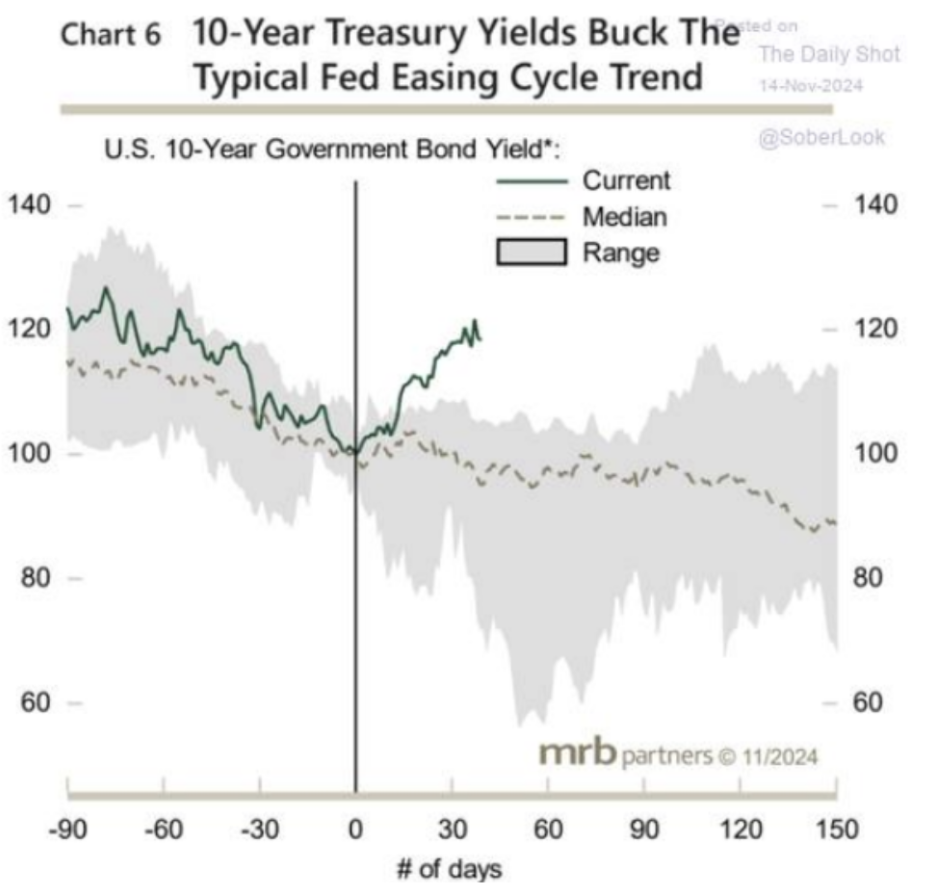

Исторически доходности казначейских облигаций снижались после начала цикла снижения ставок. В текущем цикле рост доходностей обусловлен опасениями новой волны инфляции и экстремальными масштабами выпуска госдолга.

ЗОЛОТО

-4,54%:

Золото находится в фазе коррекции под давлением сильного доллара и снижения ожиданий смягчения политики ФРС.

ФЬЮЧЕРСЫ НА ДОЛЛАР (DX)

+1,56%.

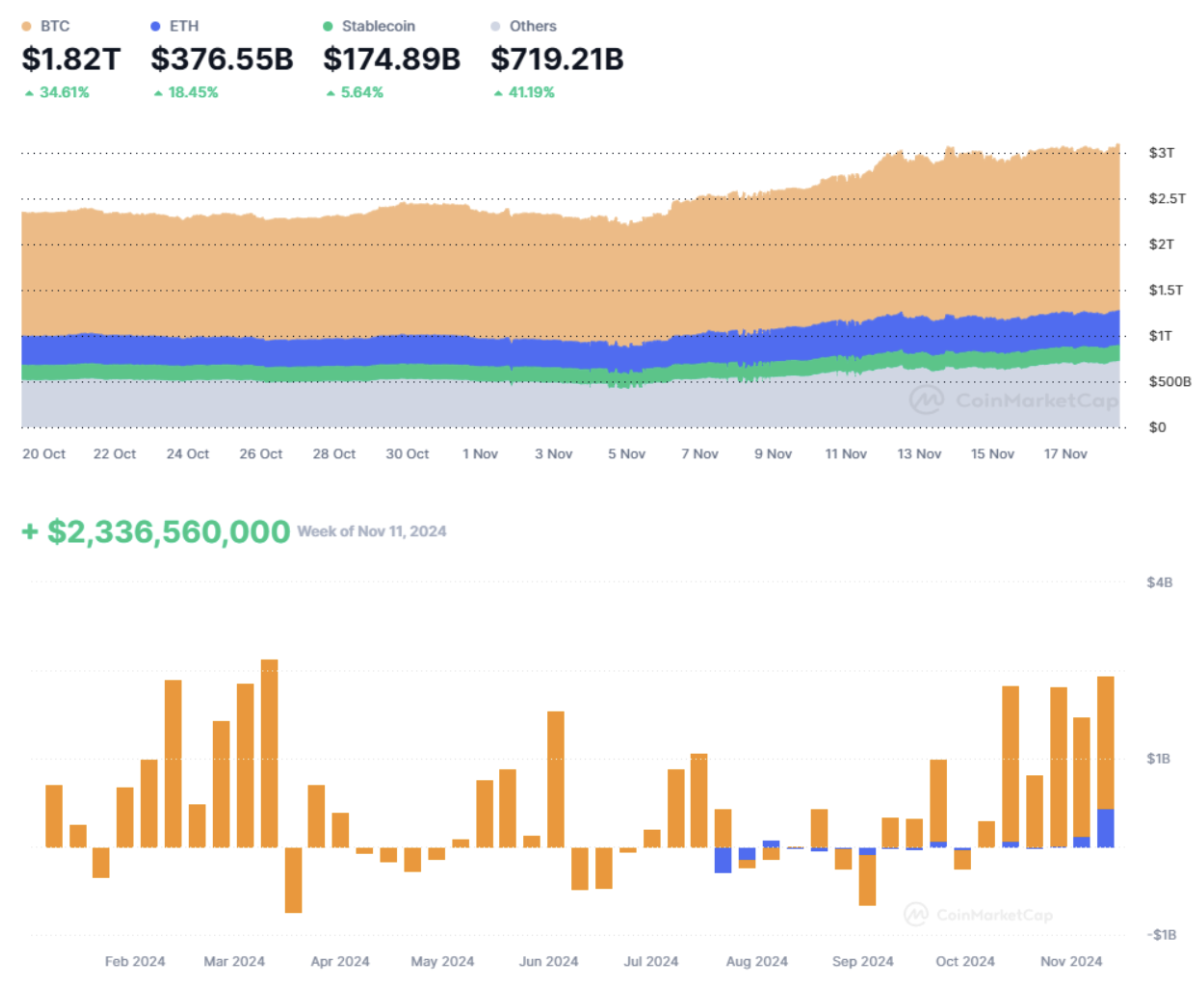

Рынок криптовалют показал на прошлой неделе заметно лучшие результаты по сравнению с другими сегментами.

BTC

Фьючерсы на биткоин: исторический максимум $94 065 (13 ноября), закрытие недели $91 985 (+19,45%).

ETH

Фьючерсы на эфир: Завершение недели: $3 109 (-3,31%).

РЫНОЧНЫЙ ПРОГНОЗ

Рыночная капитализация: $3,09 трлн.

Биткоин 58,9%; Эфириум: 12,2%; Остальные: 28,9%.

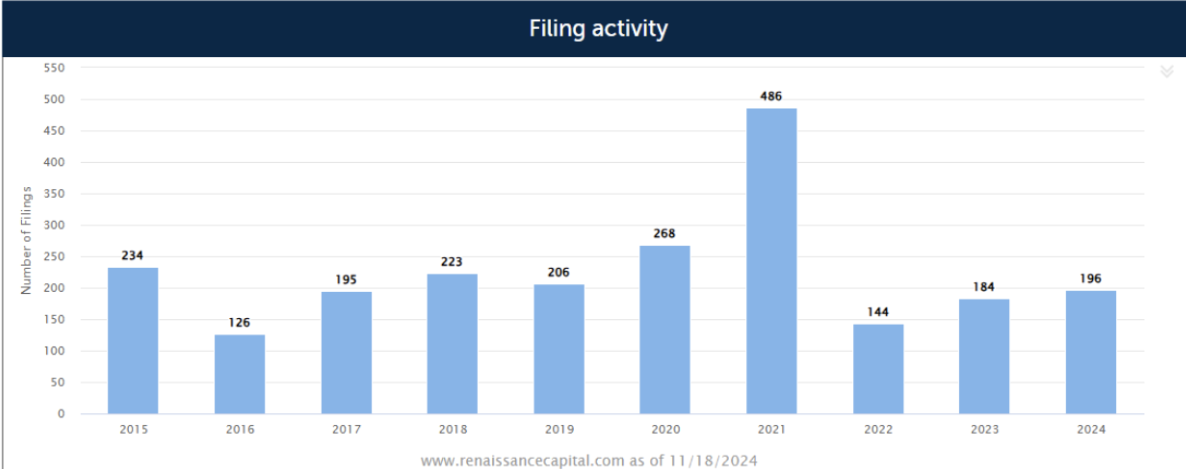

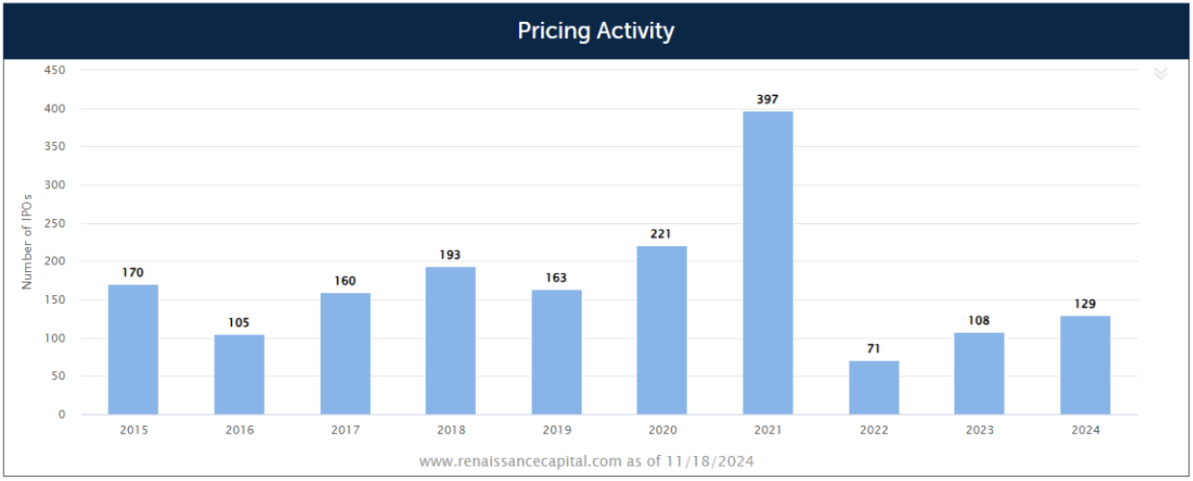

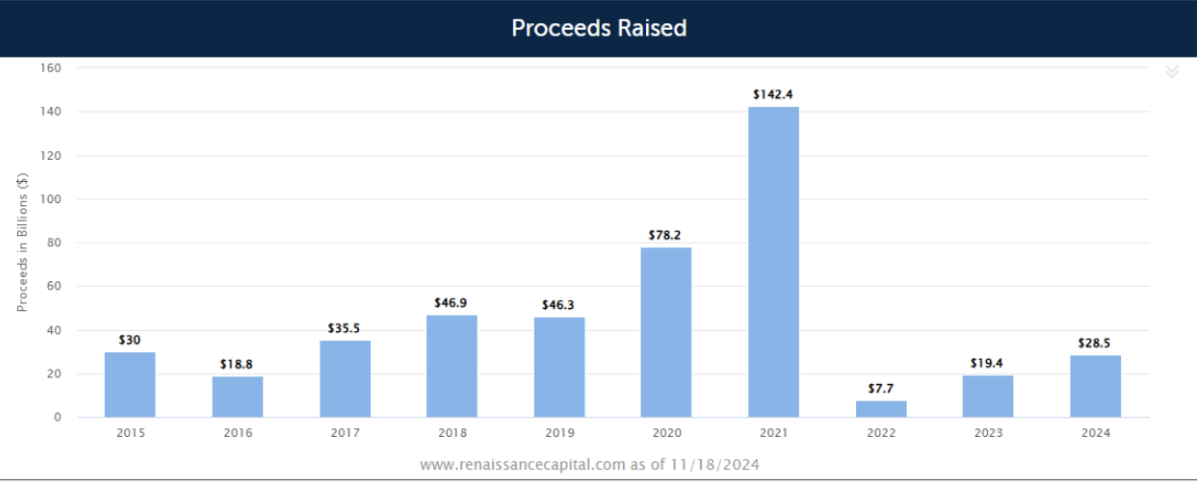

Рынок IPO продолжает восстанавливаться. Статистика рынка IPO 2024 (renaissancecapital.com) 129 оценённых IPO (+26,5% г/г):

Общий объём размещений: $28,5 млрд (+47,3% г/г):

Количество заявок: 196 (+21,0% г/г).