English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti18 ноября — 22 ноября: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся с вами основными макроэкономическими индикаторами для рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (г/г) (сентябрь): 3,3% (предыдущее: 3,3%),

- Индекс потребительских цен (CPI) (г/г) (сентябрь): 2,6% (предыдущее: 2,4%).

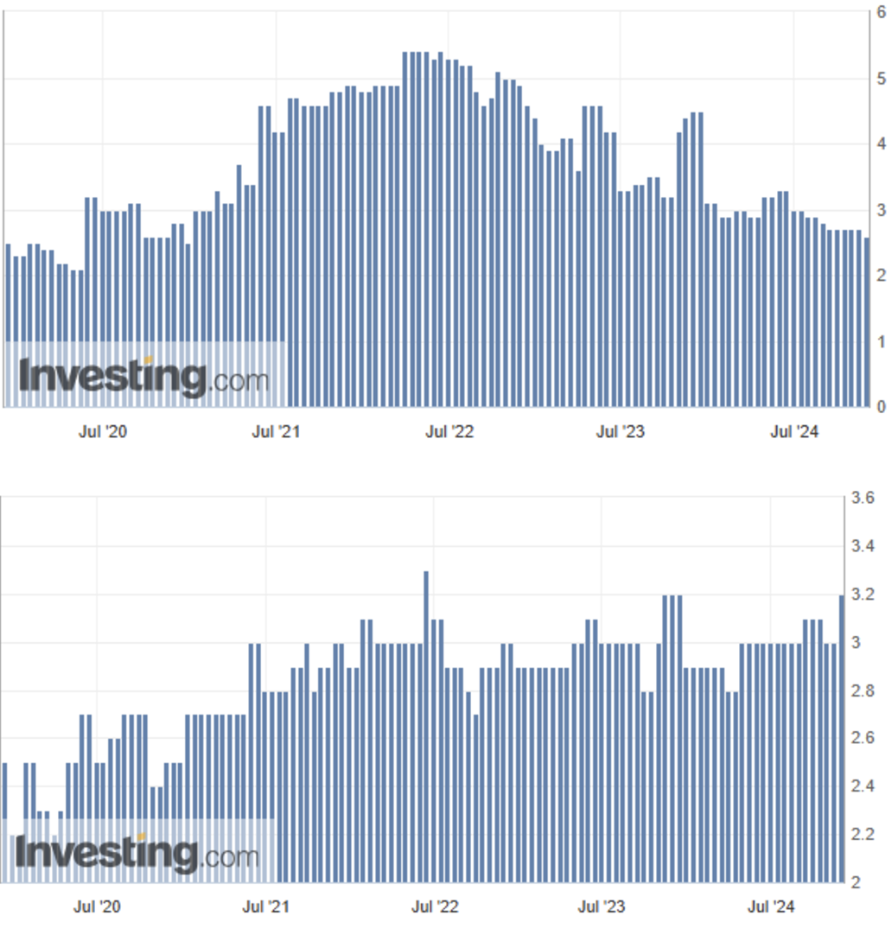

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (Мичиган)

- Ожидаемая инфляция на 12 месяцев (сентябрь): 2,6%, предыдущее: 2,7%;

- Ожидаемая инфляция на 5 лет (сентябрь): 3,2% предыдущее: 3,0%.

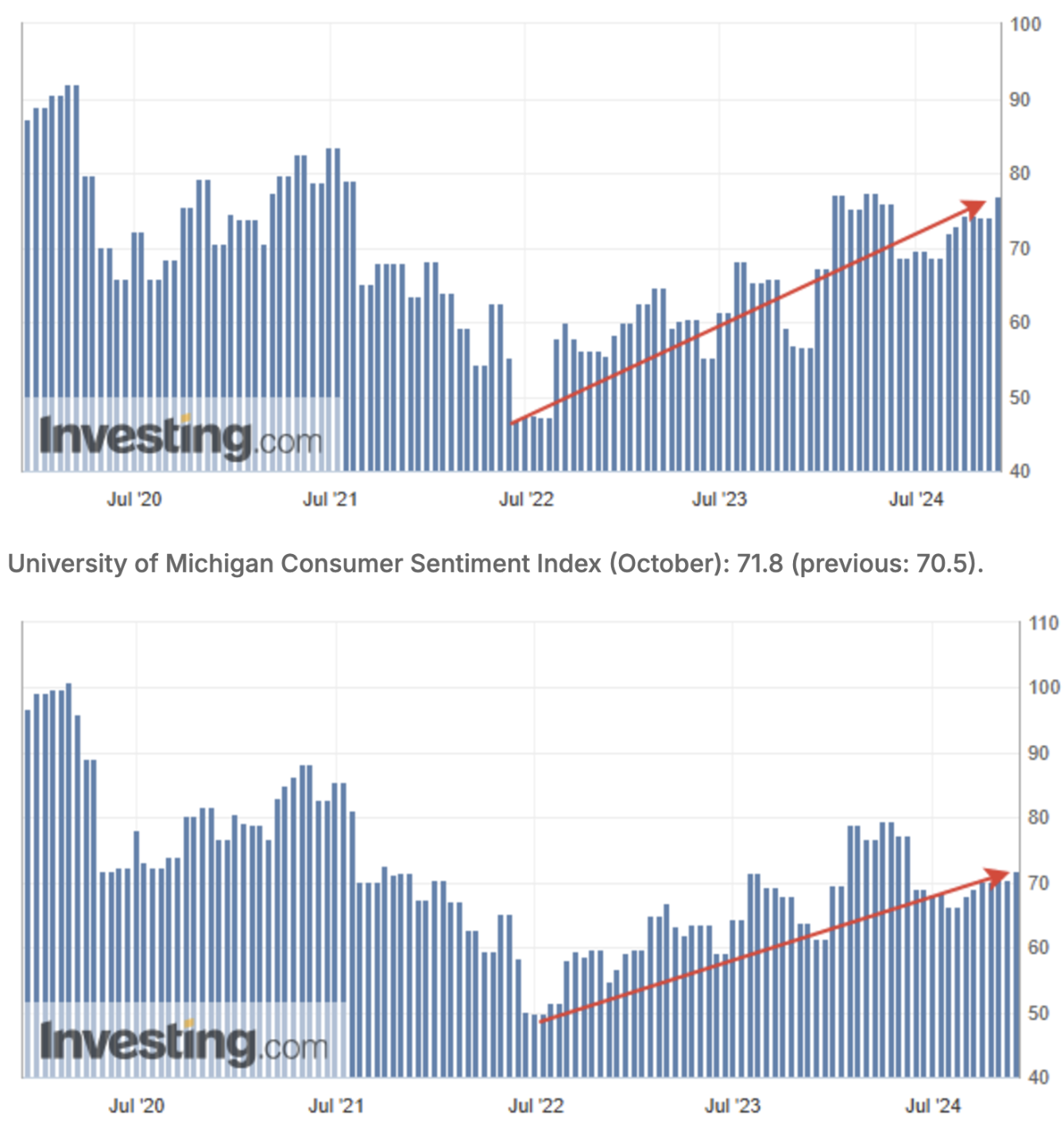

Индекс потребительских ожиданий Мичиганского университета (октябрь): 76,9 (пред: 74,1):

BEA ВВП (Бюро экономического анализа, США)

- Ежеквартально (3 кв., предварительная оценка): 2,8% (предыдущее: 3,0%).

- Дефлятор ВВП (3 кв.): 1,8% (предыдущее: 2,5%).

Прогноз ВВП Атлантского ФРС

- Краткосрочный прогноз: 2,6% (предыдущее: 2,5%).

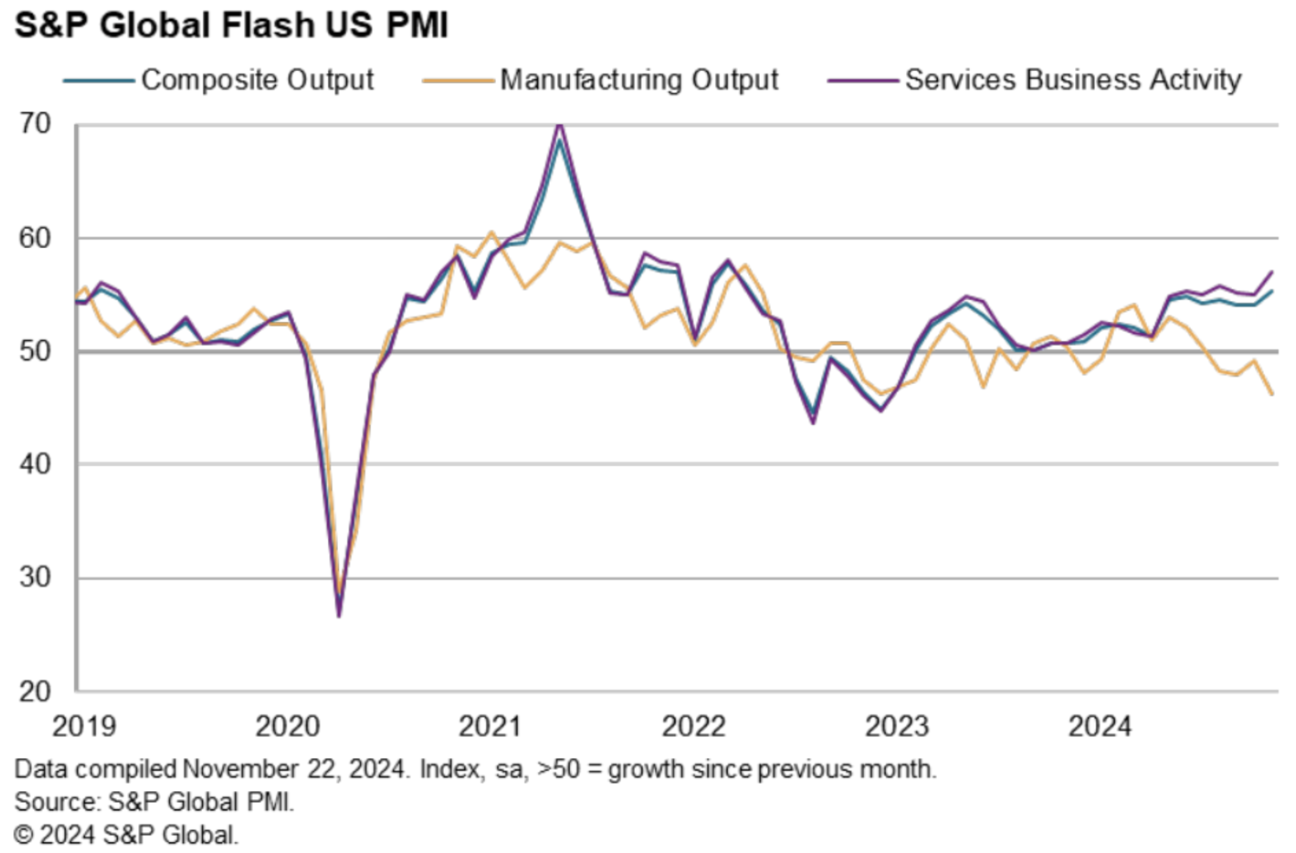

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (ноябрь): 57,0 (октябрь: 55,0).

- Производственный сектор ISM (ноябрь): 46,3 (октябрь, пересмотрено: 49,0).

- S&P Global Composite (ноябрь): 55,3 (октябрь: 54,1).

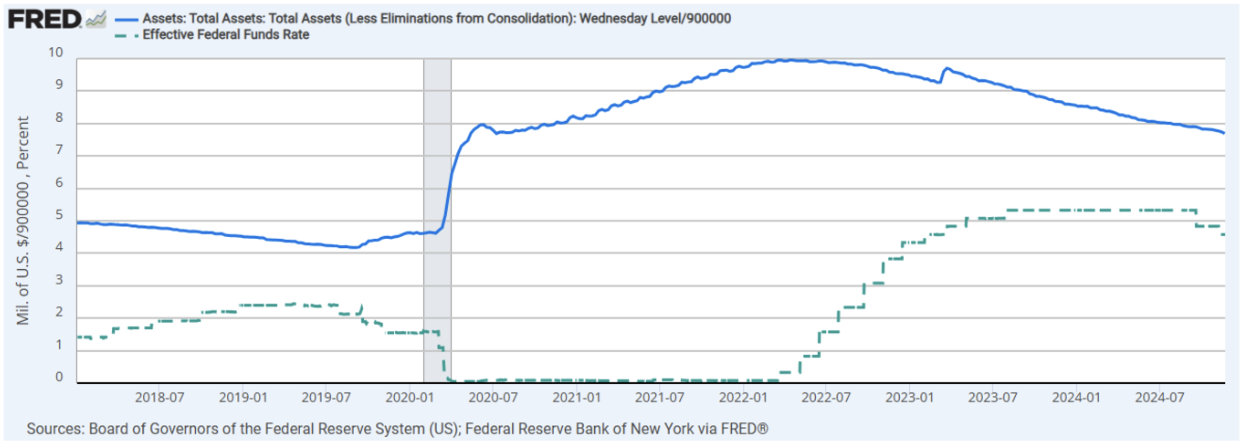

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка федеральных фондов (EFFR): 4,50% – 4,75%;

- Баланс Федеральной резервной системы: $6,923 трлн (по сравнению с прошлой неделей: $6,967 трлн, голубая линия).

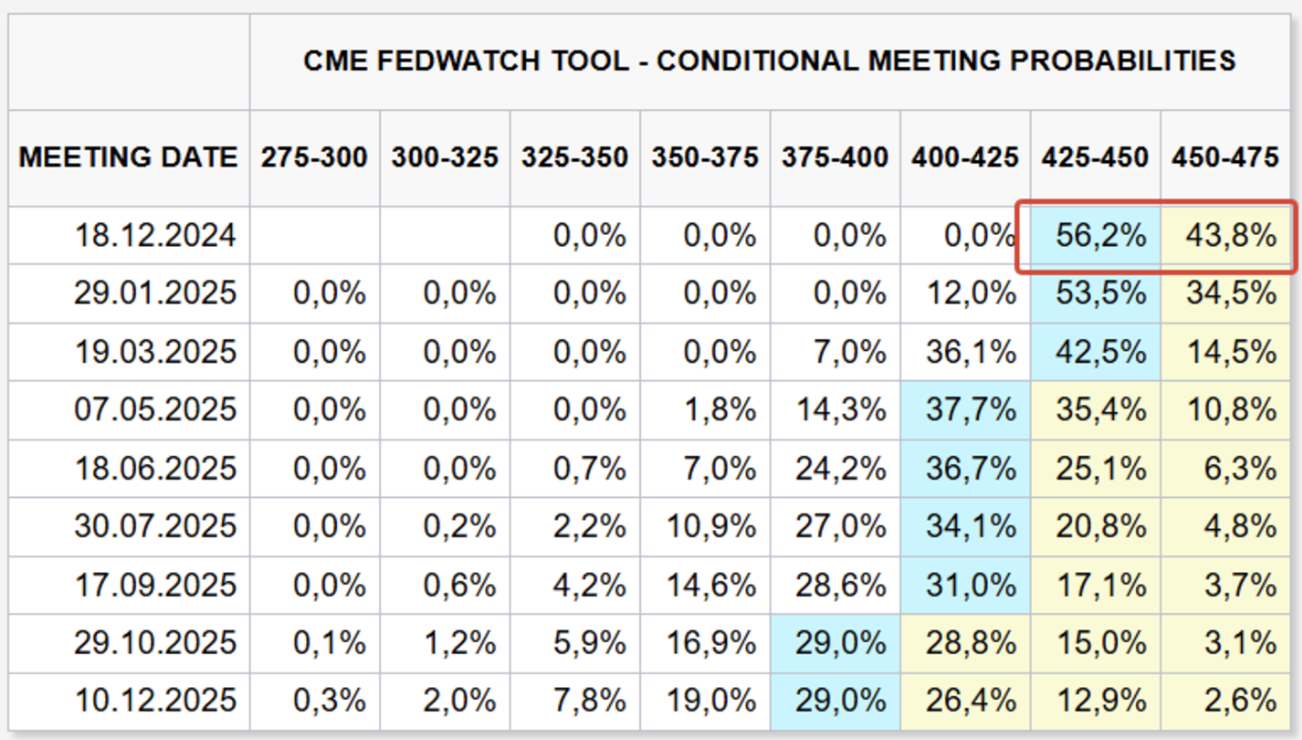

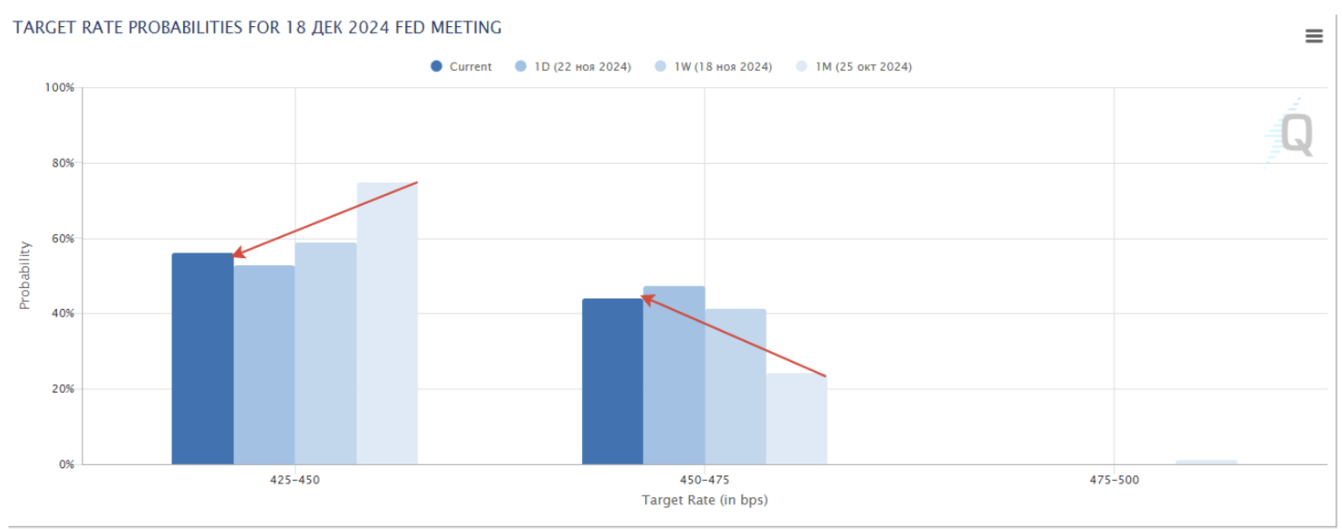

ПРОГНОЗ РЫНКА ПО СТАВКЕ

Комментарий:

Инфляция в США по индексу потребительских цен (CPI) составляет 3,3%.

Краткосрочные инфляционные ожидания снизились, тогда как долгосрочные продолжают расти, увеличившись на 0,2% за последнюю неделю. Инфляция по-прежнему остается основным риском на рынках.

Индексы потребительских настроений и ожиданий выросли на 2,80% и 1,30% соответственно. Эти индексы измеряют уровень доверия потребителей к экономической активности. Они являются опережающими индикаторами, предсказывающими будущие потребительские расходы. Рост данных индикаторов сигнализирует об оптимизме экономических агентов, что является проинфляционным фактором.

Данные по деловой активности (PMI) свидетельствуют о заметном росте в ноябре, достигнув двухлетнего максимума по сводному индексу (фиолетовая линия). Внутри индекса продолжается рост сектора услуг, тогда как сектор производства замедляется. В структуре ВВП США сектор услуг значительно превышает долю промышленности, что делает его более важным в данном контексте.

В заключение, статистика за прошлую неделю не указывает на замедление экономики, что не способствует началу быстрого цикла снижения ставок.

FedWatch на предстоящее декабрьское заседание: еще одно снижение ставки до диапазона 4,25%-4,50%. Однако, согласно нижнему графику, ожидания снизились до 50%.

Долгосрочные ожидания: два снижения по 0,25% до диапазона 3,75%-4,00%. В целом рынок ожидает, что ставка останется выше 4,00% практически до конца 2025 года.

РЫНОК

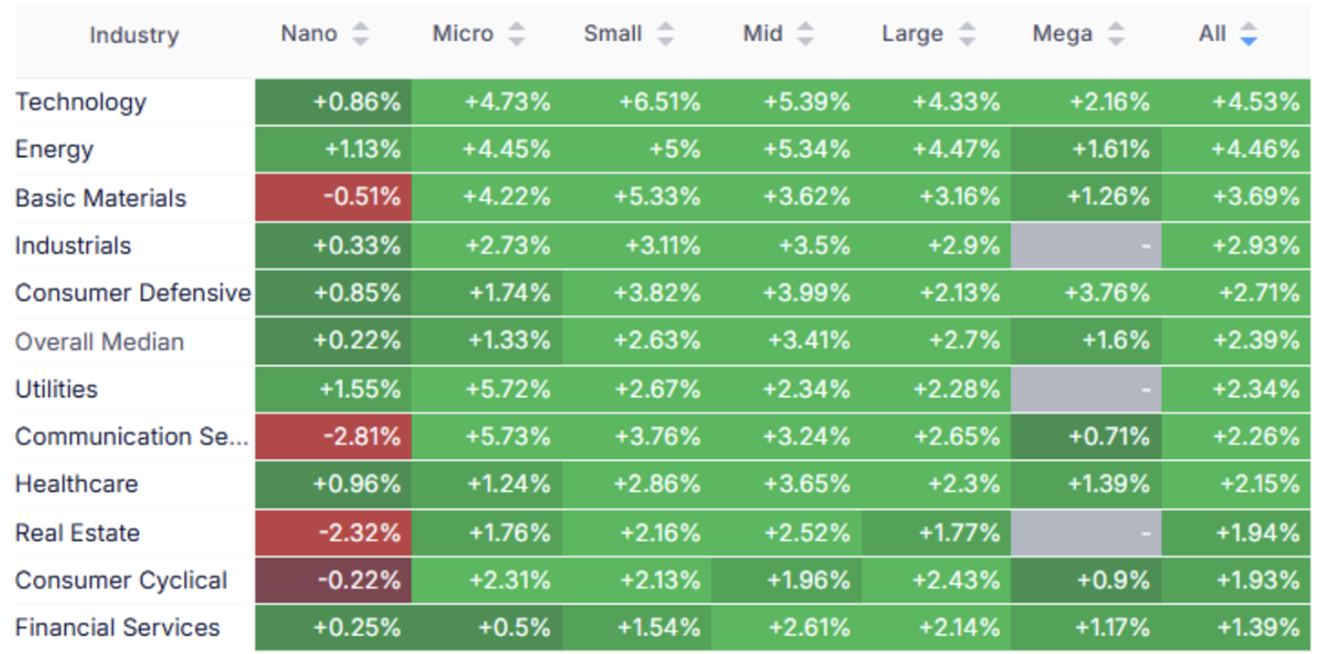

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

На прошлой неделе весь фондовый рынок продемонстрировал рост, медиана — +2,39%. Лидерами стали технологический, энергетический и сырьевой сектора.

SP500

Индекс S&P 500: +1,66%

NASDAQ100

NASDAQ100: +1,63%

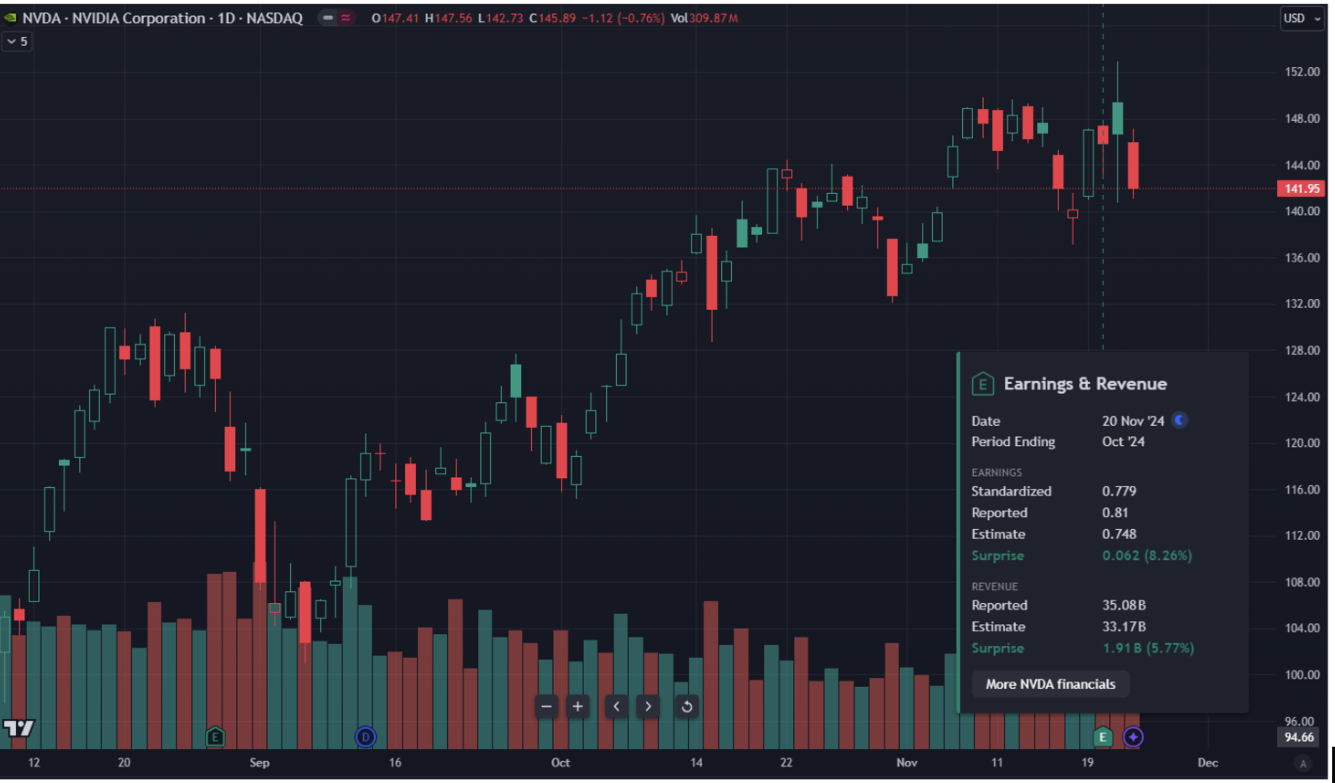

NVDA

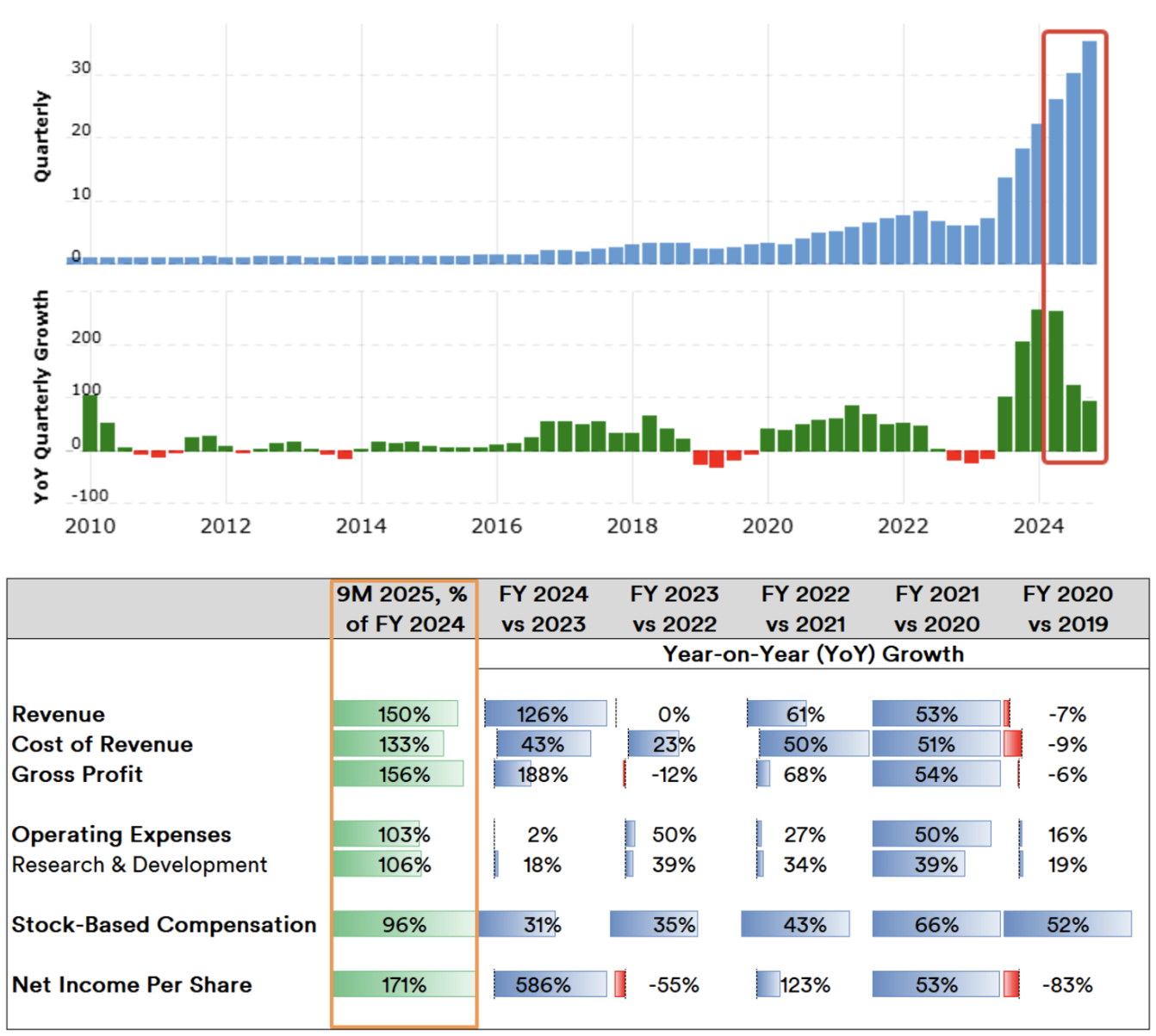

Финансовый отчет за третий квартал 2024 года превзошел ожидания. Скорректированная прибыль на акцию (EPS) составила $0,81 при прогнозе $0,75, выручка достигла рекордных $35,08 млрд против ожидаемых $33,16 млрд.

Темпы роста валовой прибыли:

Темпы роста замедляются, особенно по валовой и чистой прибыли. Также отмечен значительный рост расходов по всем статьям, что оказывает давление на маржу. Более того, прогноз руководства относительно будущей прибыли был немного ниже ожиданий. В результате после отчета стоимость акций снизилась на 2,60%. Текущая оценка по мультипликаторам остается высокой.

Прогнозные целевые цены, опубликованные после отчета, превышают текущую стоимость более чем на 20%, в среднем в диапазоне $170—$180.

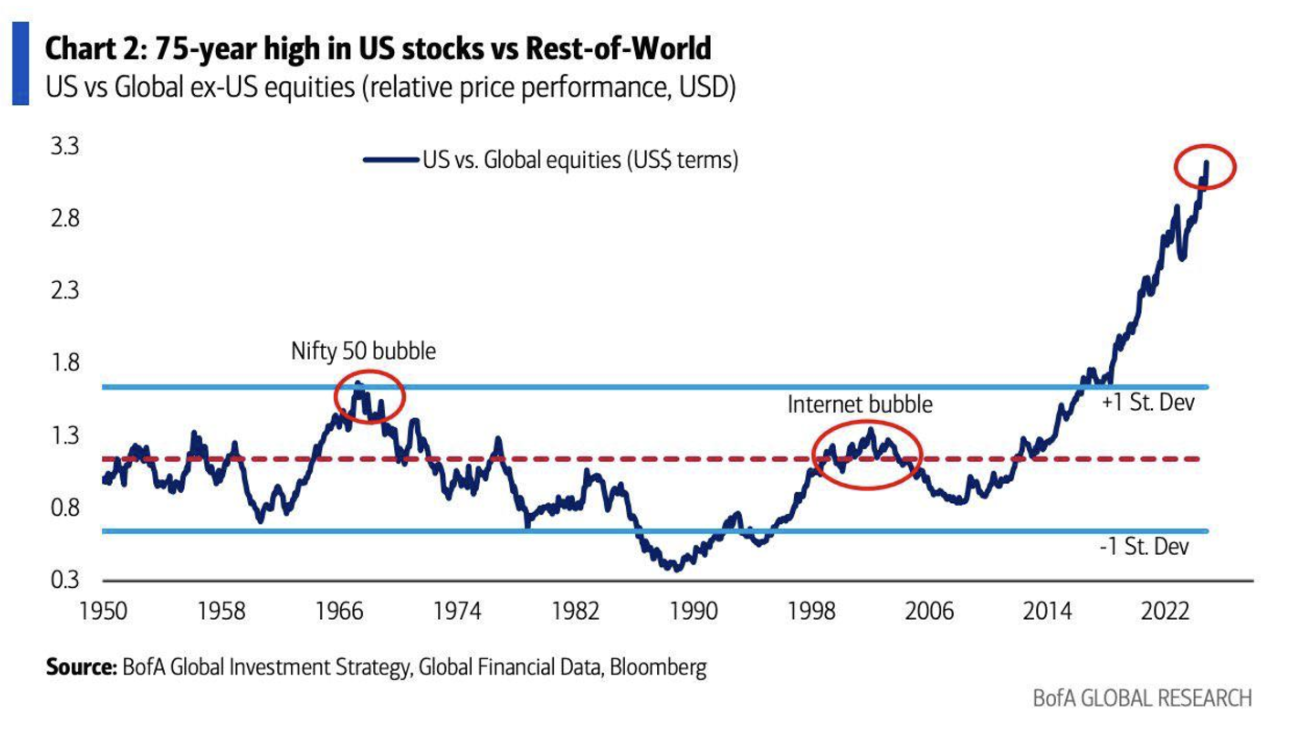

Рыночная капитализация фондового рынка США относительно мировой капитализации. В настоящее время фондовый рынок США почти в три раза превышает мировую капитализацию:

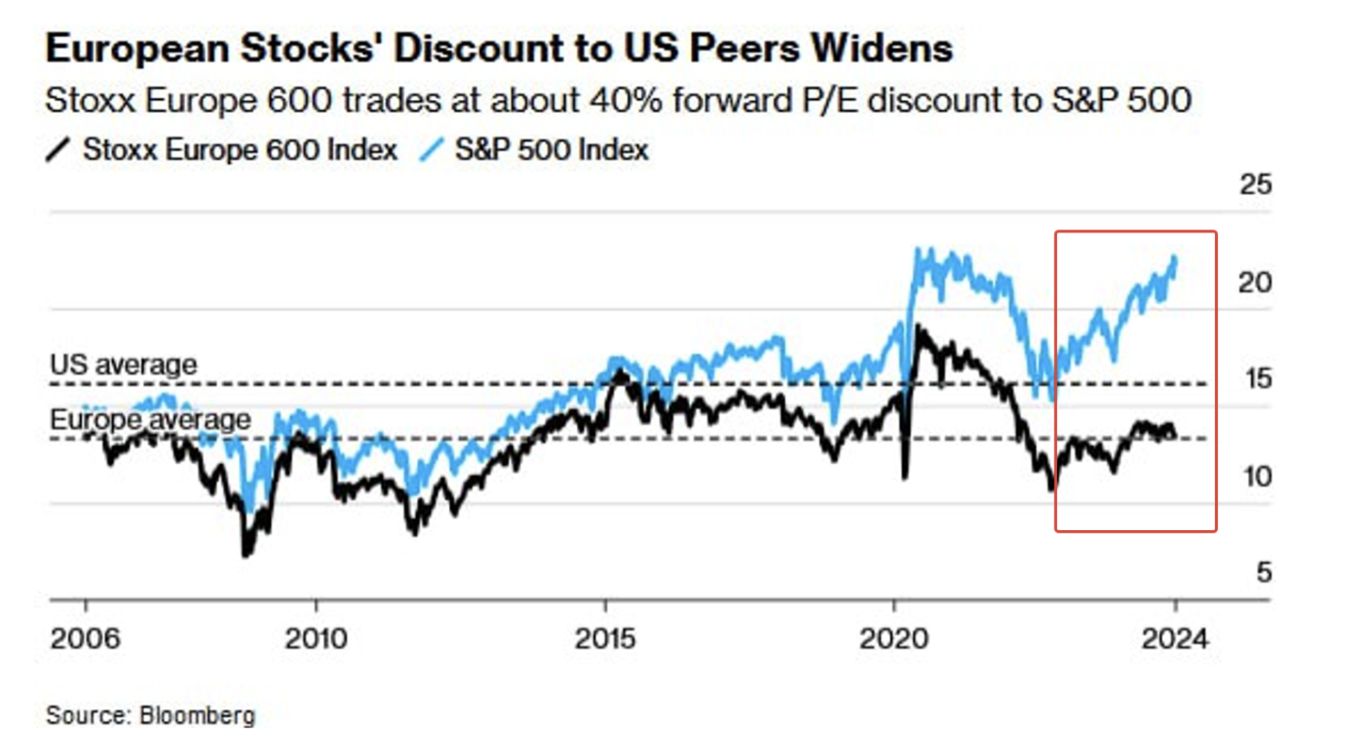

Сравнение с европейским фондовым рынком. По форвардному P/E, фондовый рынок США дороже европейского на 40%:

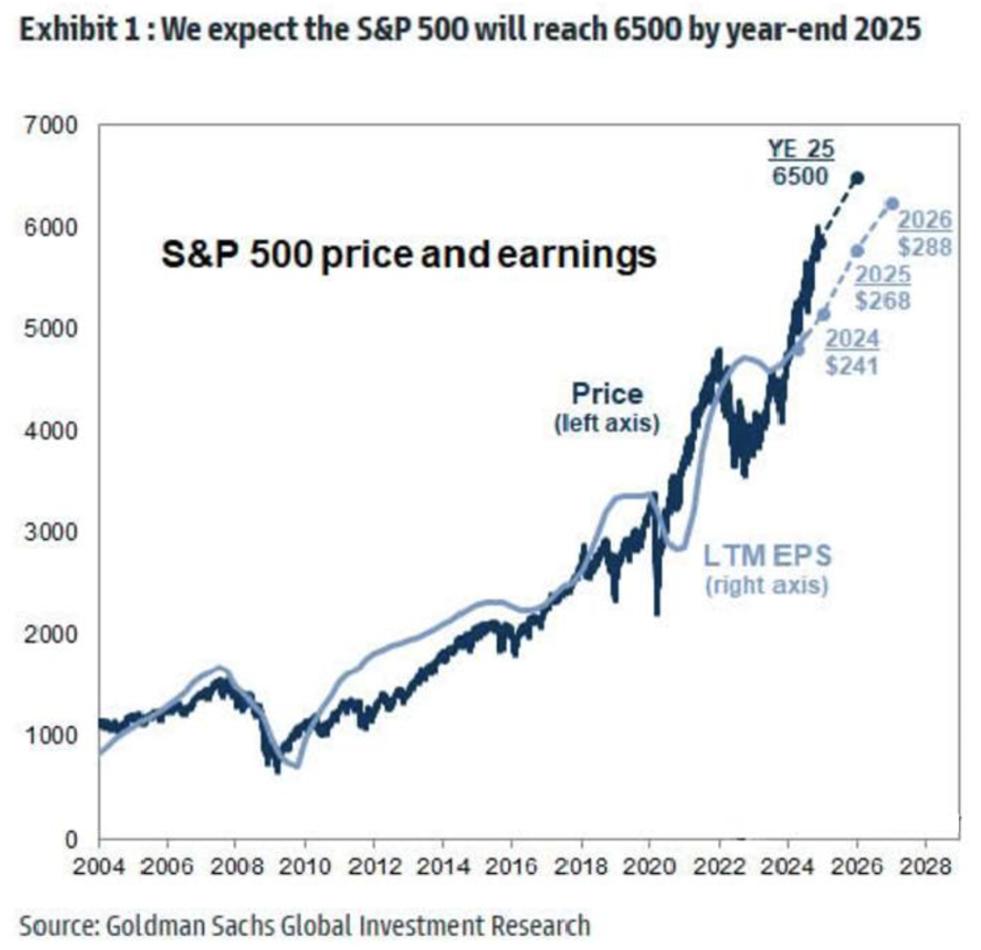

Еще один оптимистичный прогноз от Goldman Sachs. Согласно последним оценкам банка, S&P 500 может подняться до 6 500 пунктов к 2025 году, что соответствует росту примерно на +8,5%. Банк ожидает дальнейший устойчивый рост корпоративных прибылей:

РЫНОК ОБЛИГАЦИЙ

Государственные облигации США UST2: -0,05%

Государственные облигации США UST10: +0,71%

Доходности и спреды

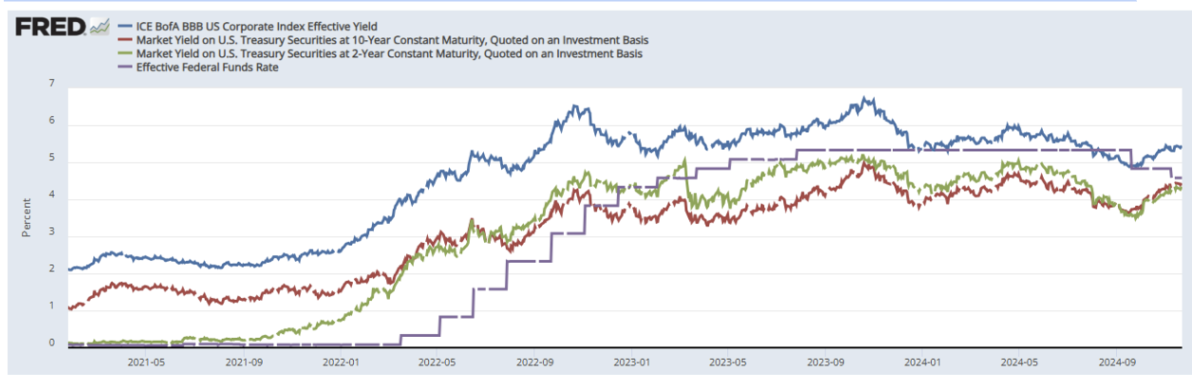

- Спред между 10-летними трежерис и корпоративным индексом BBB США: 1,01%:

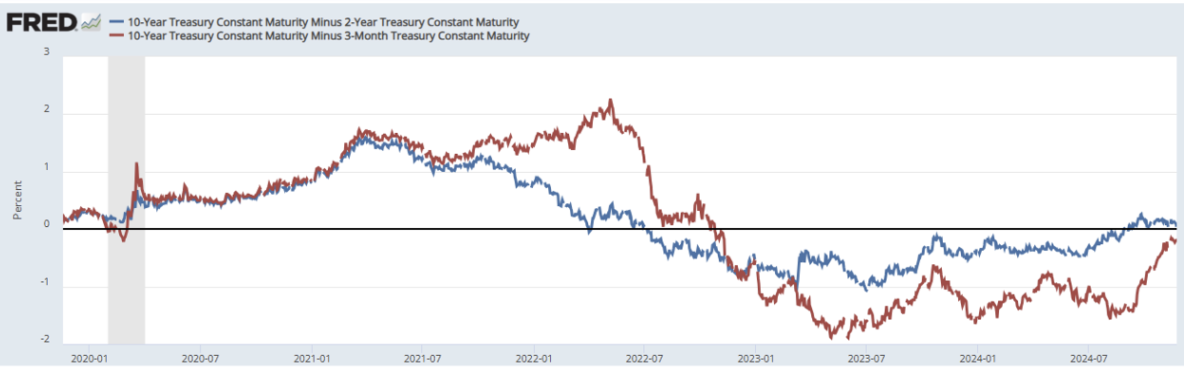

- 10-летние казначейские минус 2-летние: 0,04%;

- 10-летние казначейские с постоянным сроком минус 3-месячные: -0,22%:

ФЬЮЧЕРСЫ НА ЗОЛОТО

За неделю: +5,73%, сегодня с открытия: -1,89%. Рост связывают с геополитической эскалацией в Восточной Европе.

ФЬЮЧЕРСЫ НА ДОЛЛАР (DX)

+0,7%.

Золото и доллар консолидируются вблизи уровней сопротивления, инвесторы фокусируются на будущей политике Трампа.

BTC

Биткоин-фьючерсы: исторический максимум $100 170 (22 ноября), закрытие недели $99 815 (рост: +8,74%):

ETH

Эфириум-фьючерсы: закрытие недели $3 332 (снижение: -7,56%):

РЫНОЧНЫЙ ПРОГНОЗ

Рыночная капитализация: $3,35 трлн (coinmarketcap.com). Доминация биткоина на крипторынке растет – его доля сегодня достигает 57,9%. Доля остальных криптовалют, включая Ethereum, снижается относительно общего рынка.

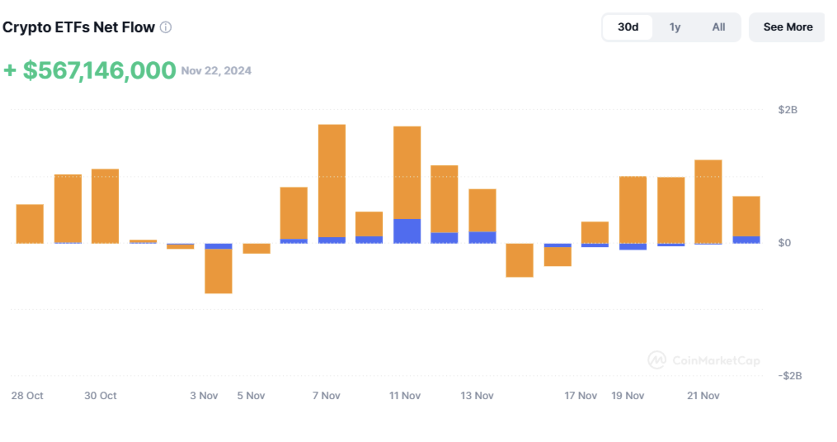

Приток средств в ETF-фонды за прошлую неделю превысил $500 млн: