English

English Русский

Русский Қазақша

Қазақша Eesti

EestiLapkričio 18 d. – lapkričio 22 d.: Savaitinė ekonomikos apžvalga

Pagrindinės rinkos įžvalgos

Mūsų savaitinėje rubrikoje dalijamės pagrindiniais makroekonominiais rodikliais rinkai.

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Core Consumer Price Index (CPI) (YoY) (rugsėjis): 3,3% (ankst.: 3,3%),

- Consumer Price Index (CPI) (YoY) (rugsėjis): 2,6% (ankst.: 2,4%).

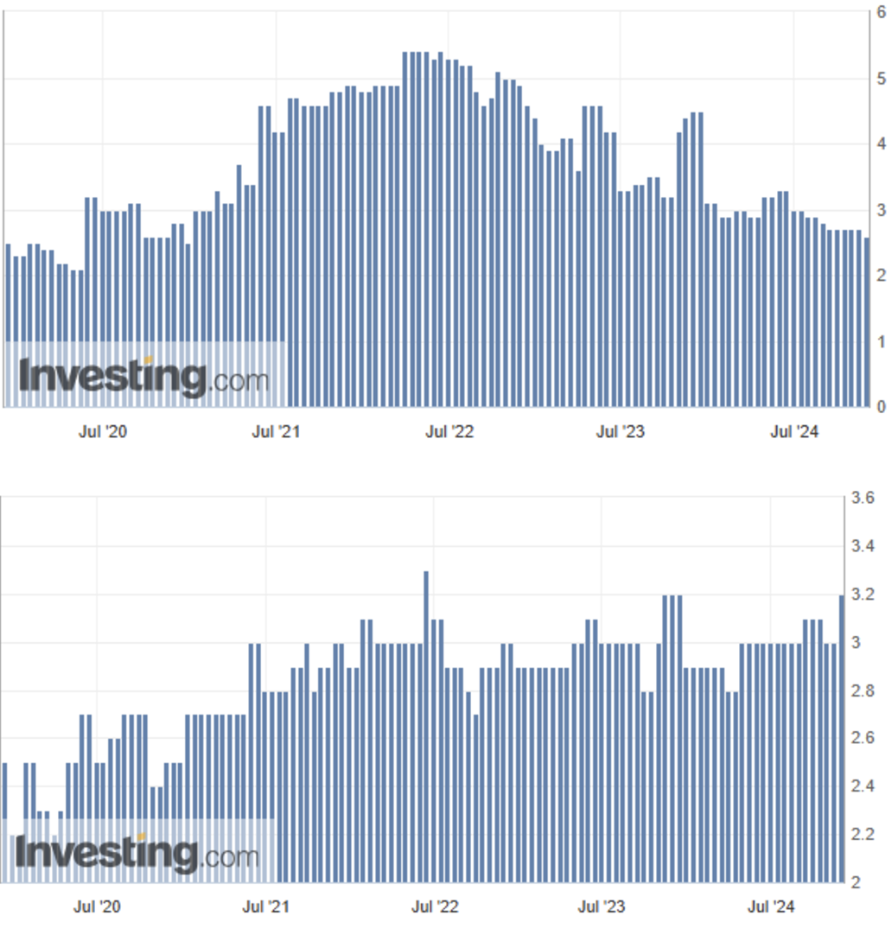

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėn. prognozuojama infliacija (rugsėjis): 2,6% (ankst.: 2,7%);

- 5 metų prognozuojama infliacija (rugsėjis): 3,2% (ankst.: 3,0%).

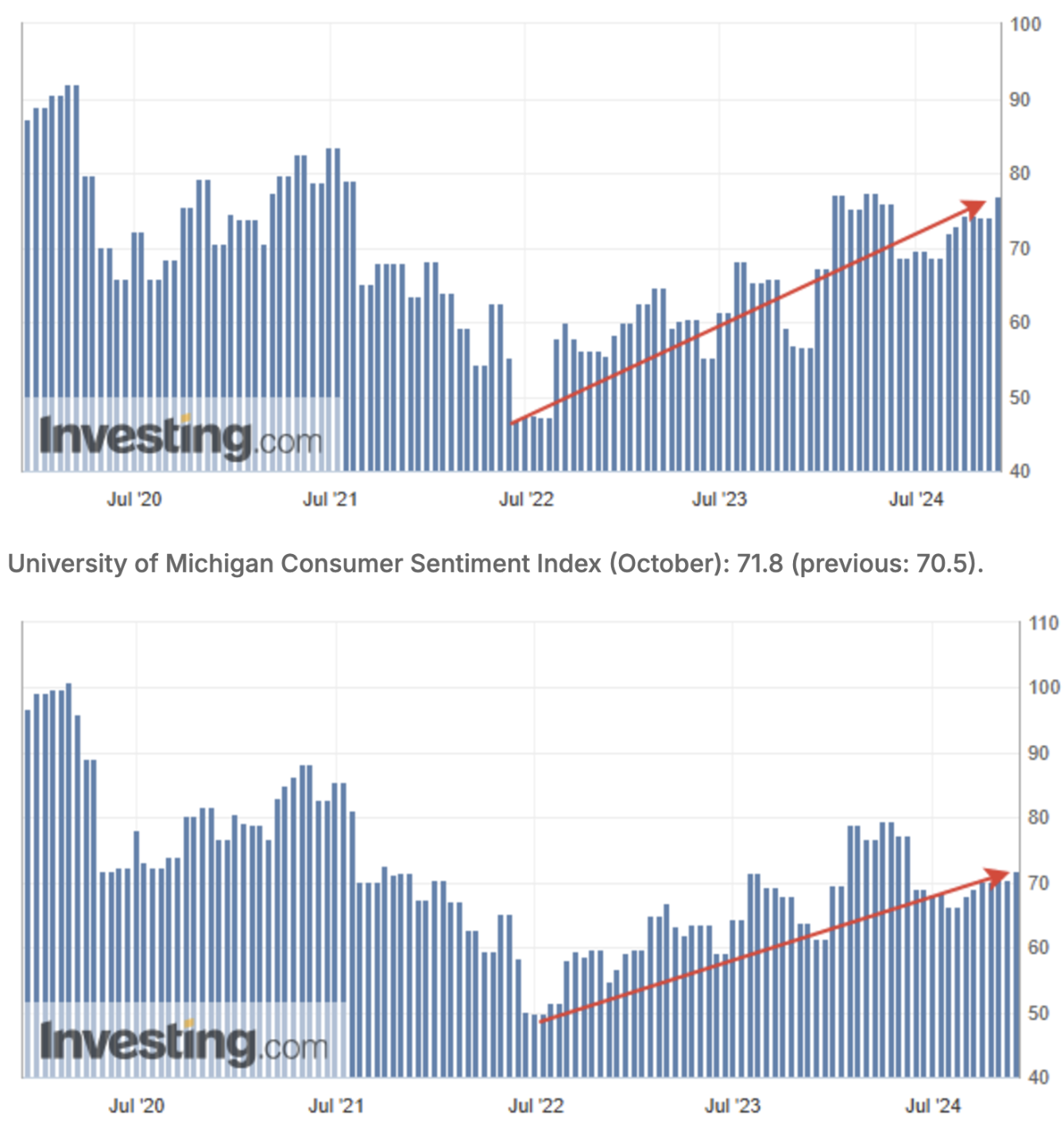

Mišigano universiteto vartotojų lūkesčių indeksas (spalis): 76,9 (ankst.: 74,1):

BEA BVP (JAV ekonominės analizės biuras)

- Ketvirčio (III ketv. preliminari prognozė): 2,8% (ankst.: 3,0%).

- BVP defliatorius (III ketv.): 1,8% (ankst.: 2,5%).

Atlanta FED BVP prognozė

- Trumpalaikė prognozė: 2,6% (ankst.: 2,5%).

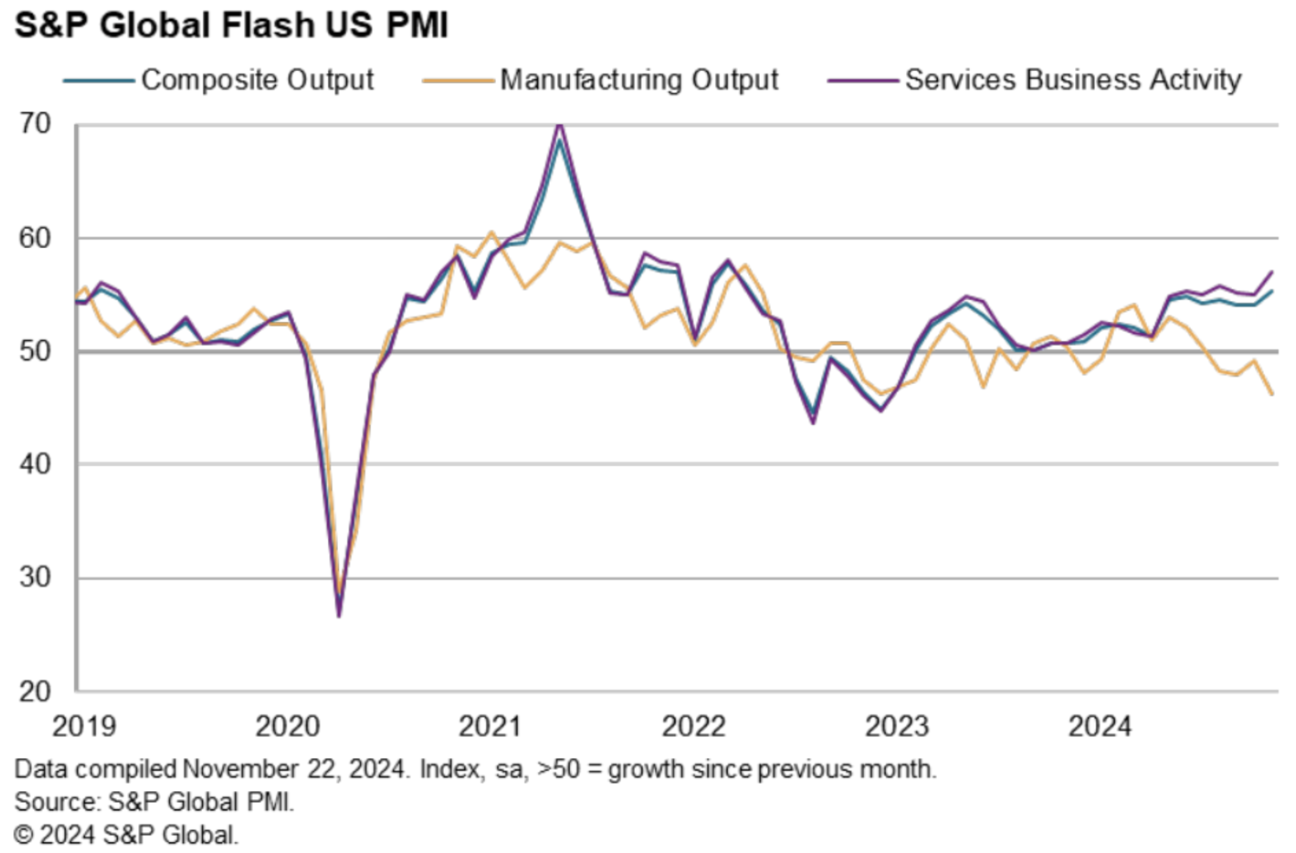

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (lapkritis): 57,0 (spalis: 55,0).

- Gamybos sektoriaus ISM (lapkritis): 46,3 (spalis patikslintas: 49,0).

- S&P Global Composite (lapkritis): 55,3 (spalis: 54,1).

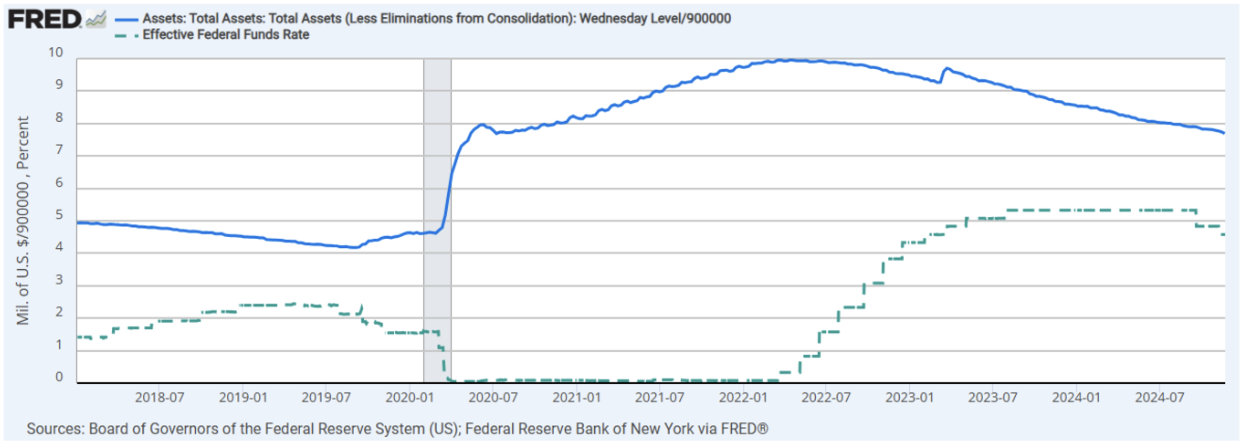

PINIGŲ POLITIKA

- Federalinių lėšų norma (EFFR): 4,50 % – 4,75 %;

- Federalinio rezervo balansas: 6,923 trln. USD (palyginti su praėjusia savaite: 6,967 trln. USD, mėlyna).

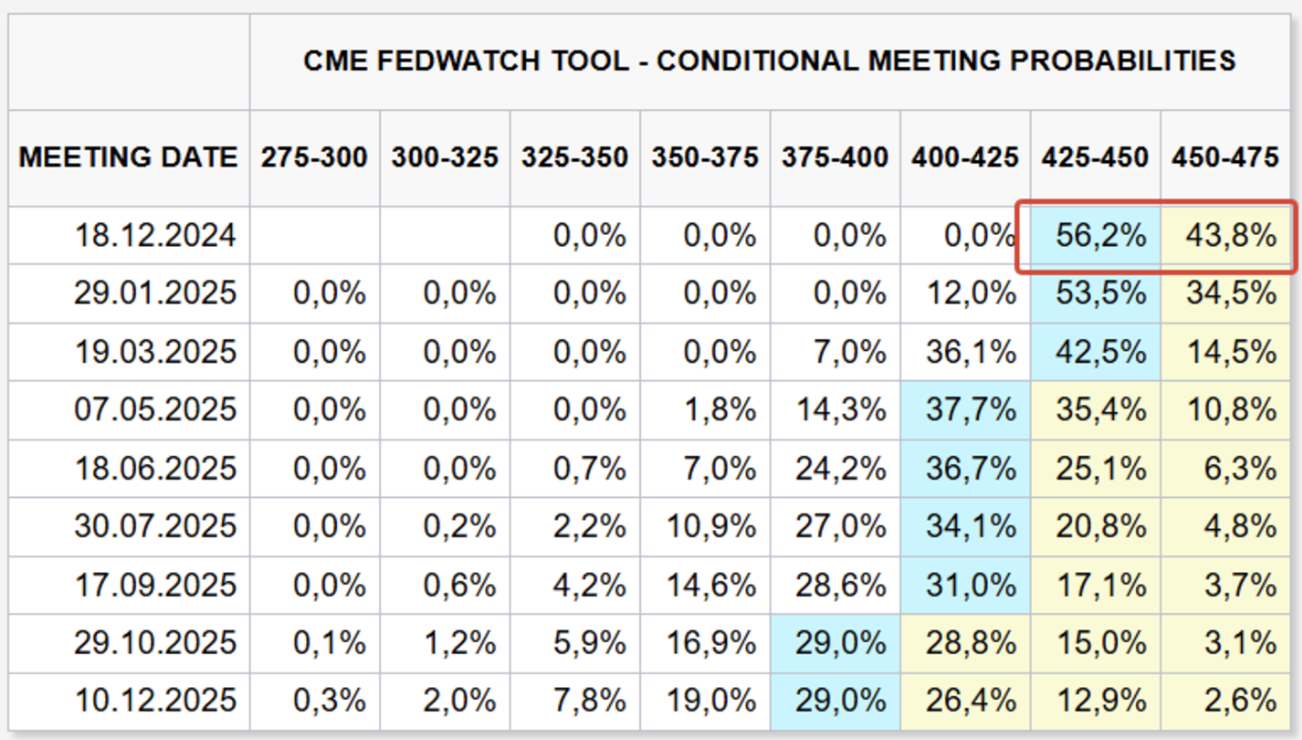

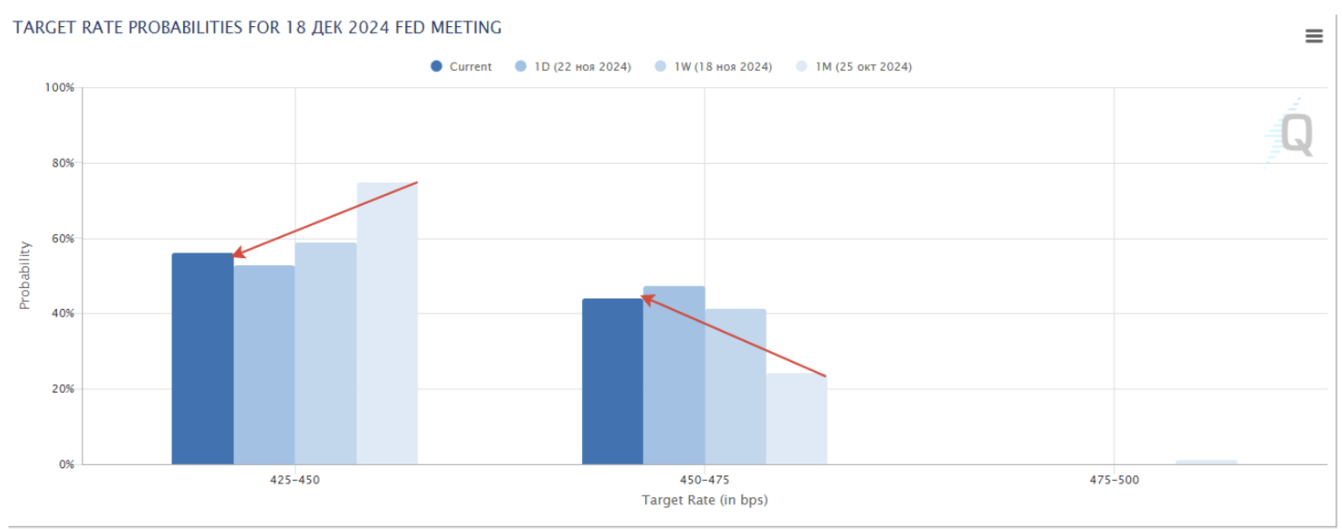

PALŪKANŲ NORMOS RINKOS PROGNOZĖ

Komentaras:

Inflacija JAV pagal vartotojų kainų indeksą (CPI) siekia 3,3%.

Trumpalaikiai infliacijos lūkesčiai sumažėjo, tačiau ilgalaikiai toliau didėja – per pastarąją savaitę augo 0,2%. Infliacija išlieka svarbiausia rizika rinkose šiandien.

Vartotojų nuotaikų ir lūkesčių indeksai padidėjo atitinkamai 2,80% ir 1,30%. Šie rodikliai atspindi vartotojų pasitikėjimą ekonomine veikla ir yra ankstyvieji ateities vartojimo signalai. Jų augimas indikuoja optimizmą tarp ekonominių subjektų, kas skatina infliaciją.

PMI verslo aktyvumo duomenys rodo ryškų aktyvumo augimą lapkritį ir pasiekia dvejų metų aukštumas suminiame rodiklyje (purpurinė linija). Indekso struktūroje paslaugų sektorius toliau auga, o gamybinis sektorius lėtėja. JAV BVP kontekste paslaugų sektorius yra daug reikšmingesnis nei gamybinis.

Apibendrinant galima teigti, kad praėjusios savaitės makroekonominė statistika nerodo ekonomikos lėtėjimo, todėl greito palūkanų mažinimo ciklo tikėtis neverta.

FedWatch dėl artėjančio gruodžio susitikimo: dar vienas sumažinimas iki 4,25%–4,50%. Visgi, apatinėje diagramoje matyti, kad lūkesčiai sumažėjo iki 50%.

Ilgalaikiai lūkesčiai: du sumažinimai po 0,25% – iki 3,75%–4,00%. Iš esmės, rinka tikisi, kad norma išliks virš 4,00% praktiškai iki 2025 m. pabaigos.

RINKA

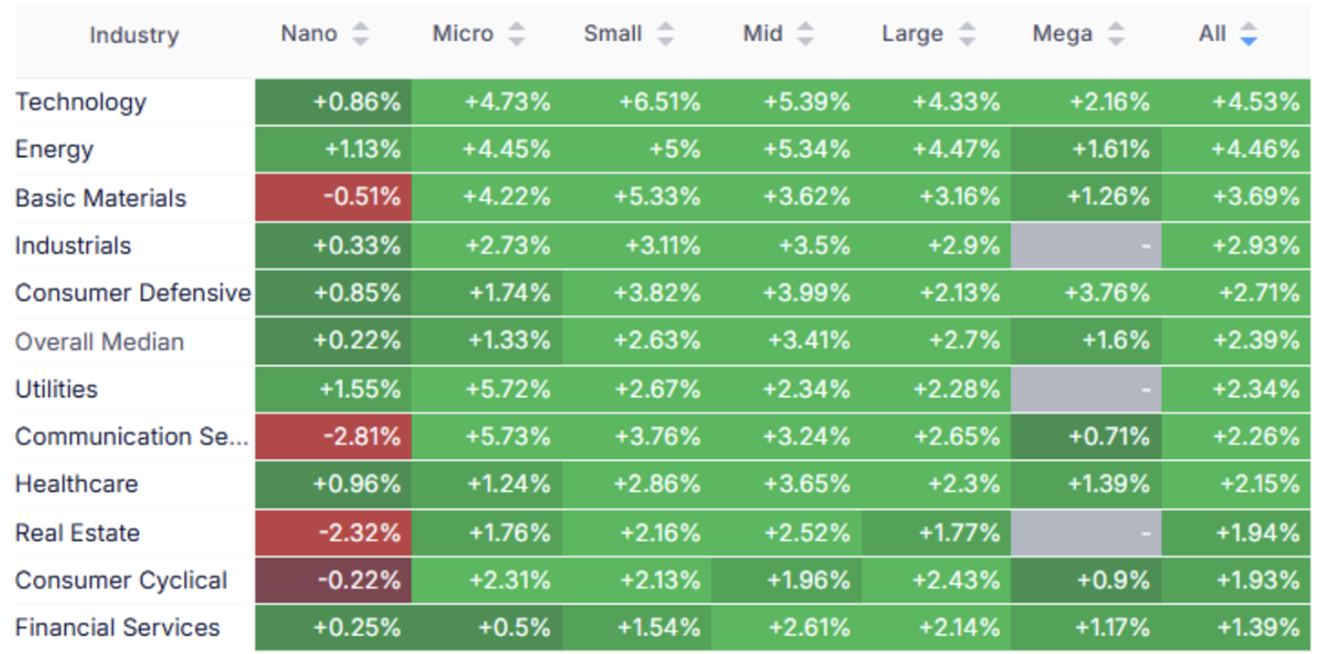

RINKOS KAPITALIZACIJOS REZULTATAI

Praėjusią savaitę visa akcijų rinka augo, vidutinis augimas siekė +2,39%. Lyderiavo technologijų, energetikos ir žaliavų sektoriai.

SP500

S&P 500 indeksas: +1,66%

NASDAQ100

Nasdaq100: +1,63%

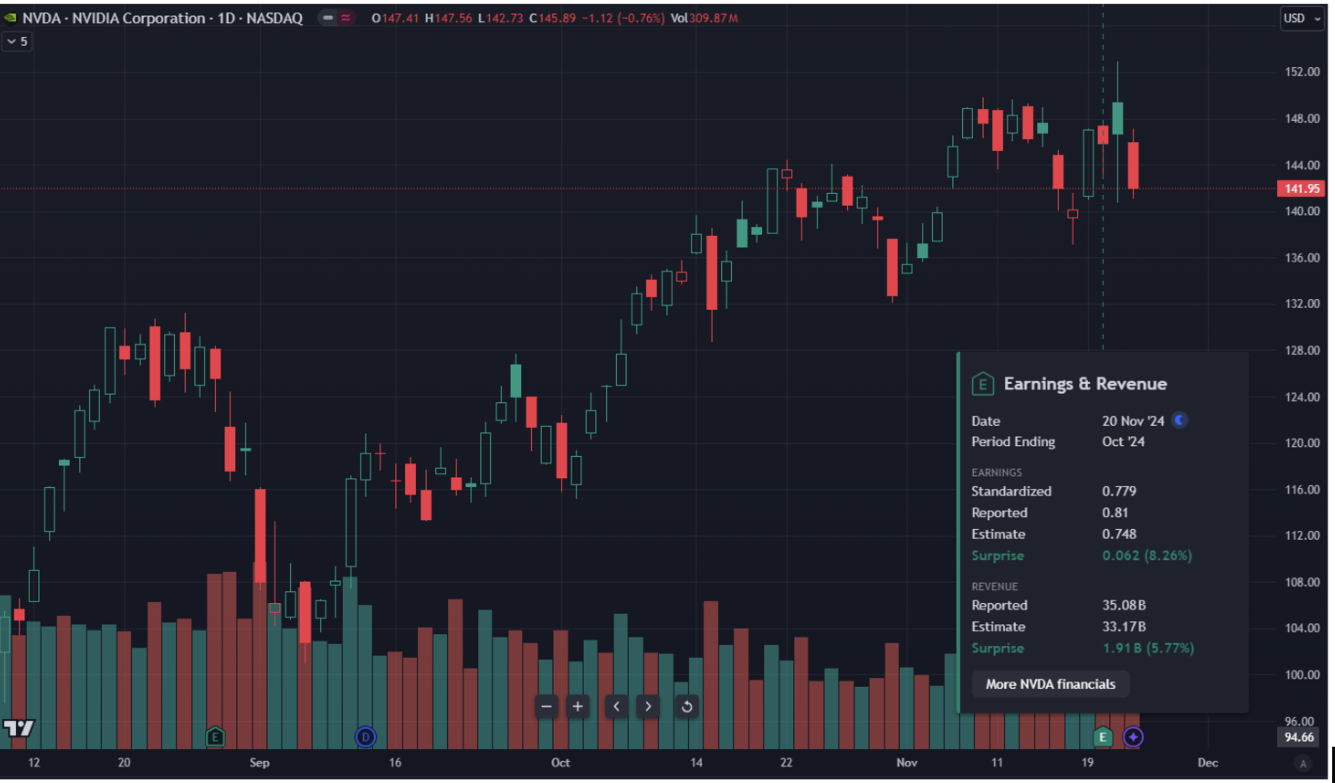

NVDA

2024 m. trečiojo ketvirčio finansiniai rezultatai viršijo lūkesčius. Pakoreguotas pelnas akcijai (EPS) siekė 0,81 USD, kai prognozuota buvo 0,75 USD, o pajamos pasiekė rekordinius 35,08 mlrd. USD, nors prognozuota 33,16 mlrd. USD.

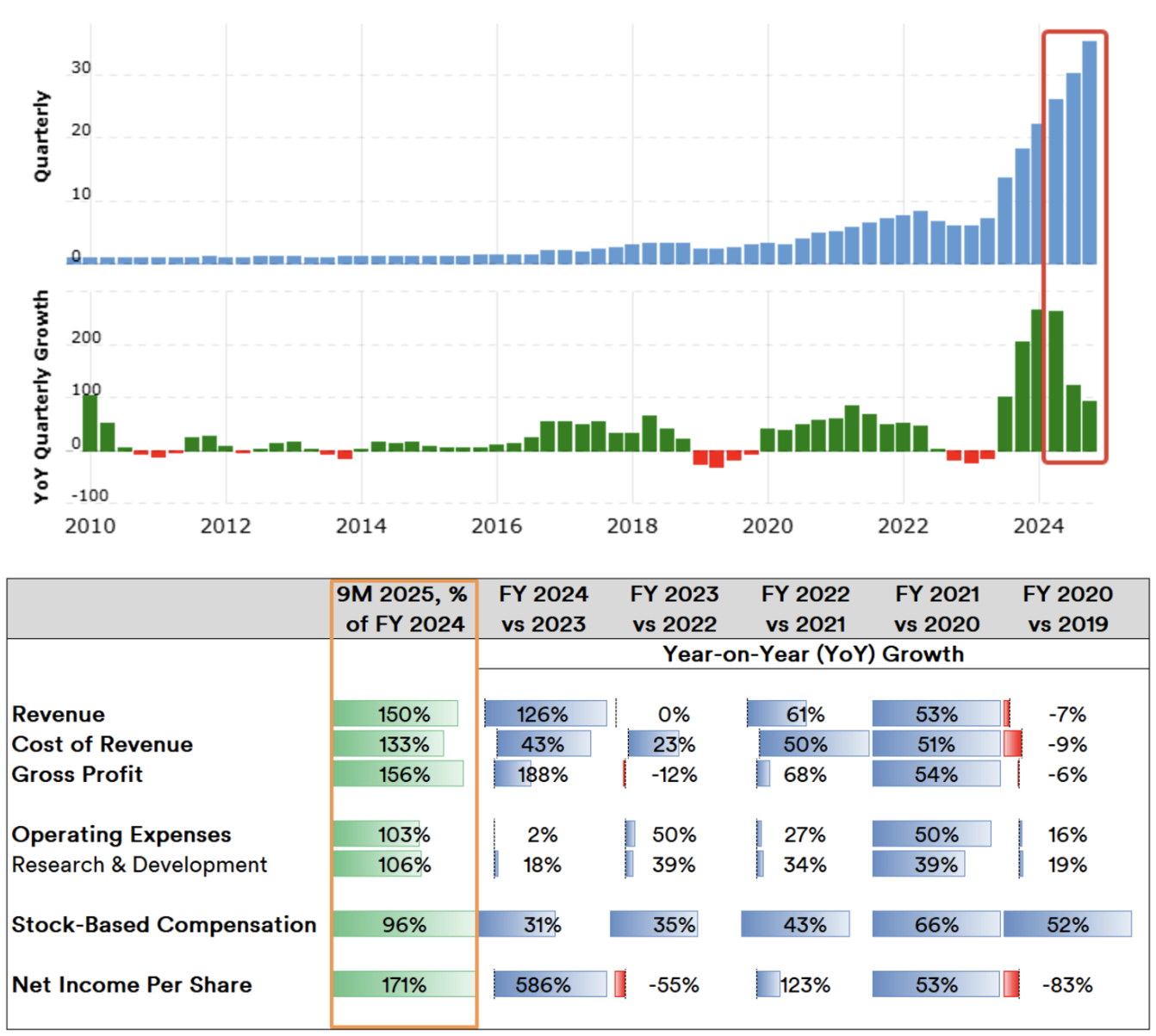

Bendrojo pelno augimo tempas:

Augimo tempai lėtėja, ypač bendrojo ir grynojo pelno srityse. Taip pat pastebimas ryškus visų išlaidų kategorijų augimas, o tai spaudžia pelningumo maržas. Be to, vadovybės prognozės dėl ateities pelnų buvo šiek tiek žemesnės nei lūkesčiai. Dėl to akcijų kaina po ataskaitos krito 2,60%. Akcijos vertinimas pagal rodiklius išlieka aukštas.

Po ataskaitos prognozuojamos tikslinės kainos vidutiniškai siekia 20 % ir daugiau virš dabartinės kainos, vidutinė riba – 170–180 USD.

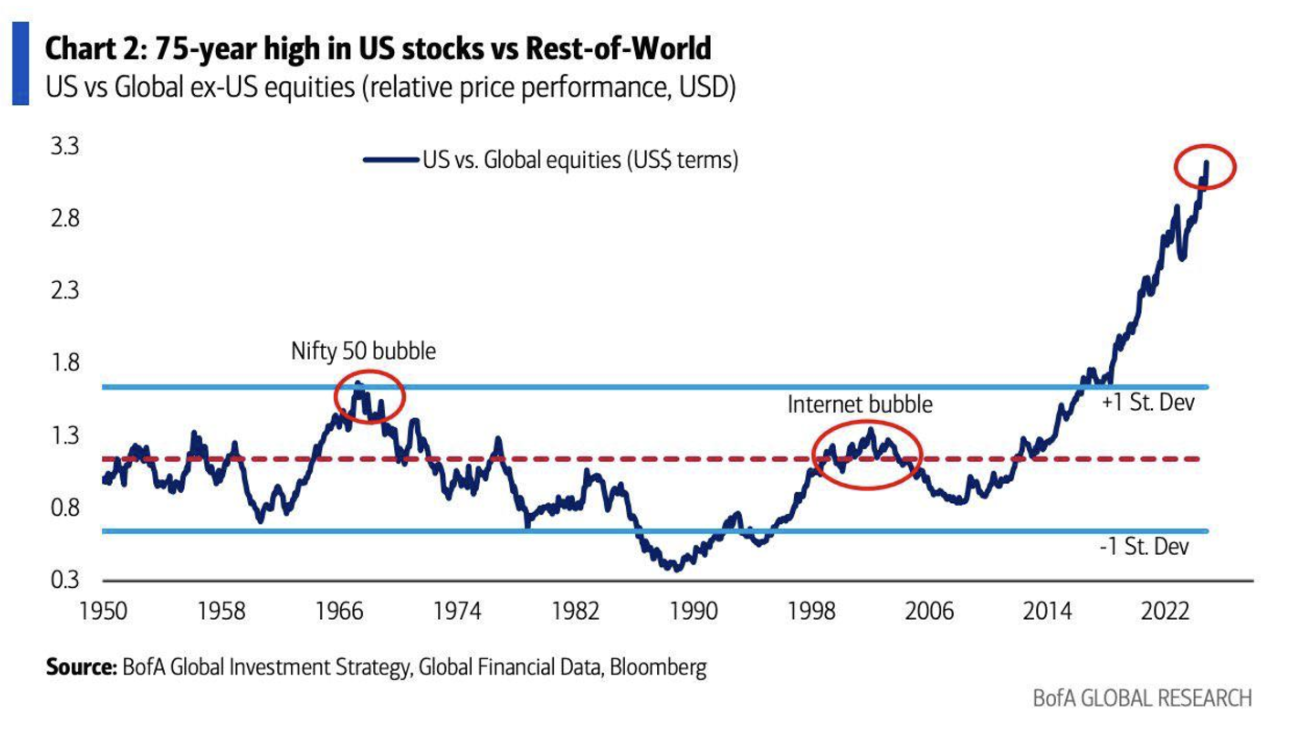

JAV akcijų rinkos kapitalizacija palyginti su pasauline kapitalizacija: JAV akcijų rinka šiuo metu beveik tris kartus didesnė nei visa pasaulinė kapitalizacija:

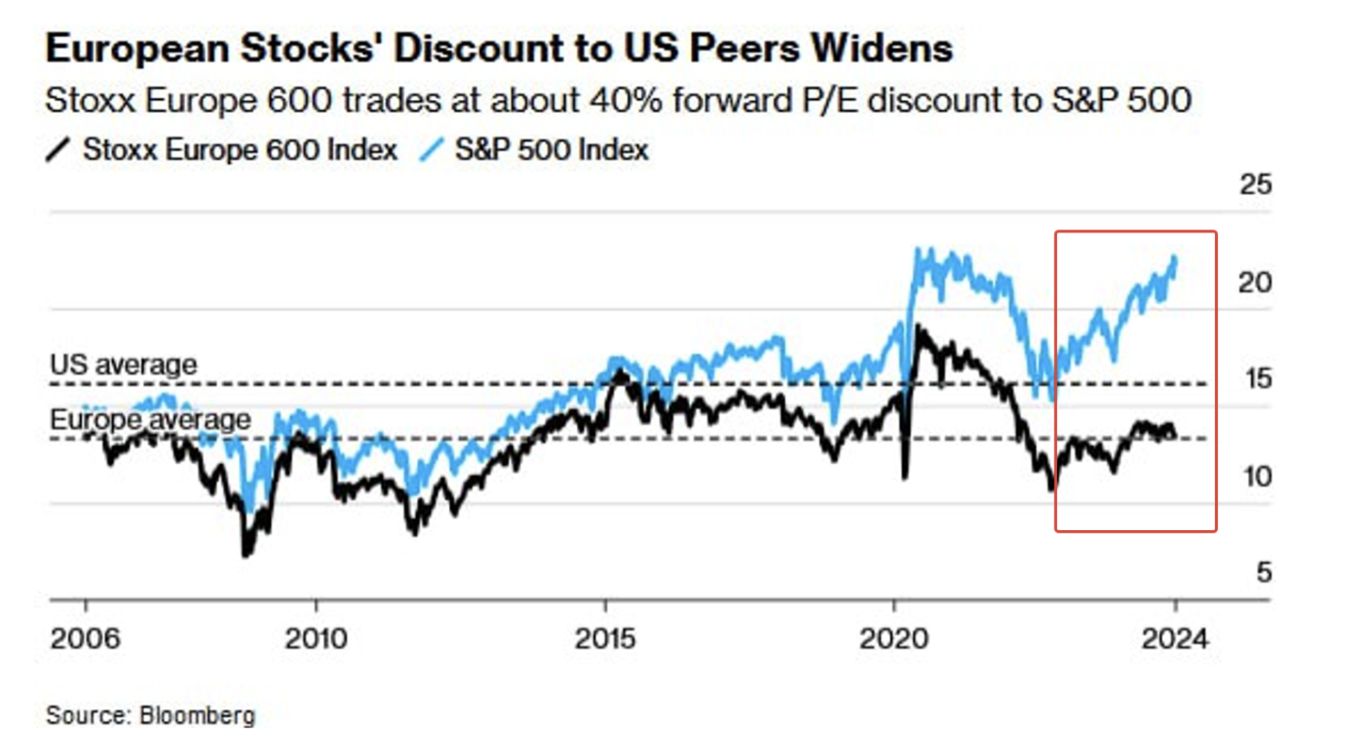

Palyginimas su Europos akcijų rinka. Remiantis ateities P/E, JAV akcijų rinka yra 40% brangesnė nei Europos:

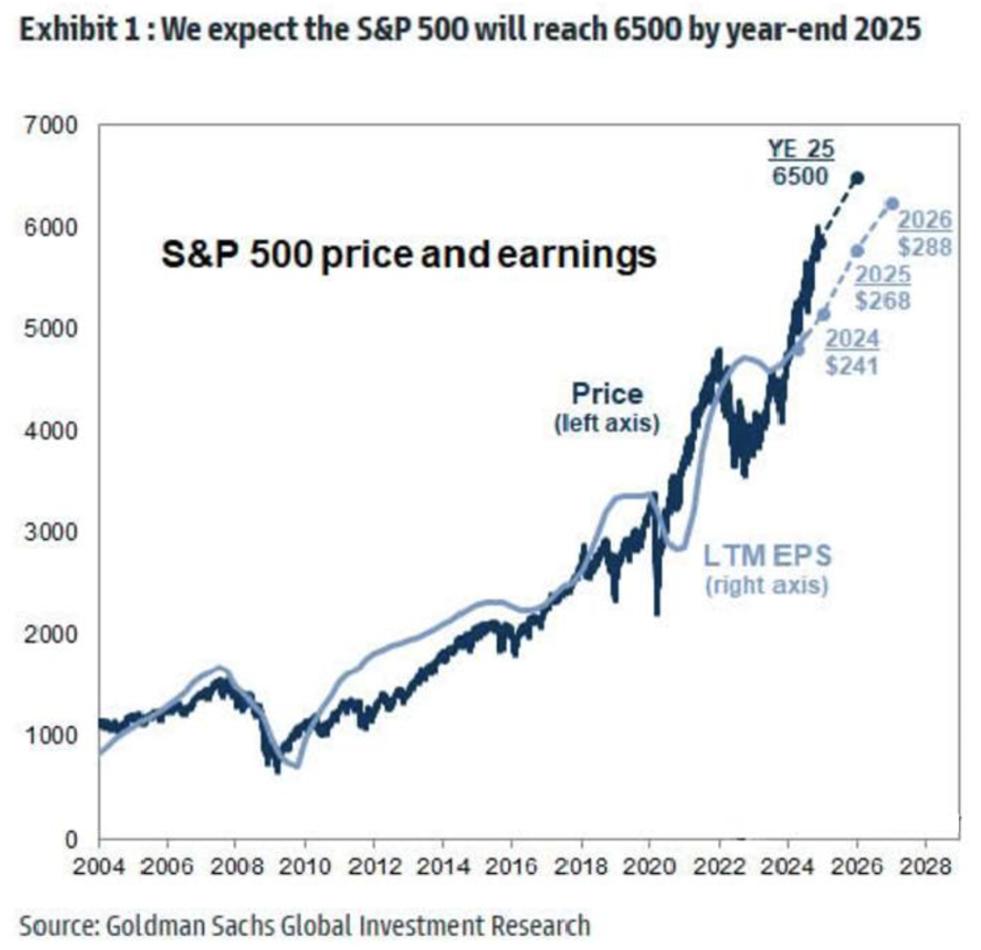

Dar viena optimistinė „Goldman Sachs“ prognozė. Naujausiais duomenimis, bankas tikisi S&P 500 indekso kilimo iki 6 500 punktų iki 2025 m., tai sudaro apie +8,5%. Bankas tikisi tolesnio tvaraus įmonių pelno augimo:

OBLIGACIJŲ RINKA

Iždo obligacijos UST2: -0,05%

Iždo obligacijos UST10: +0,71%

Pajamingumai ir skirtumai

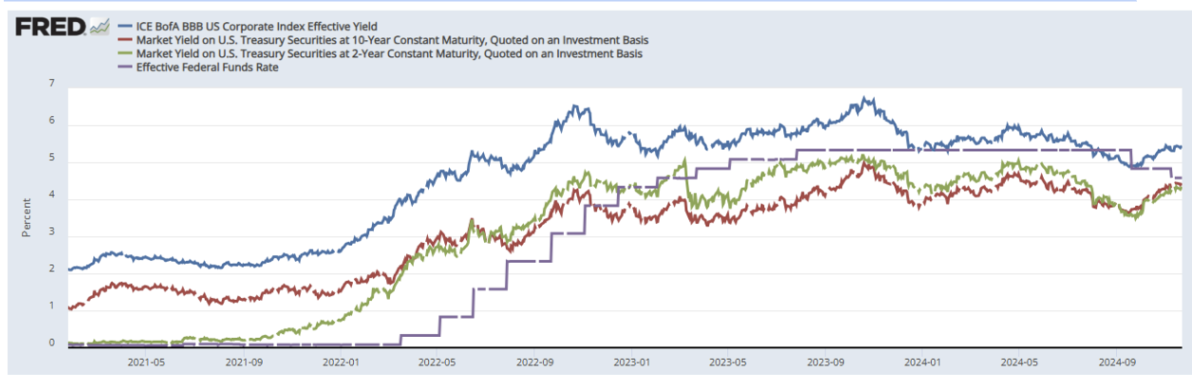

- Skirtumas tarp 10 metų iždo obligacijų ir JAV įmonių BBB indekso – 1,01%:

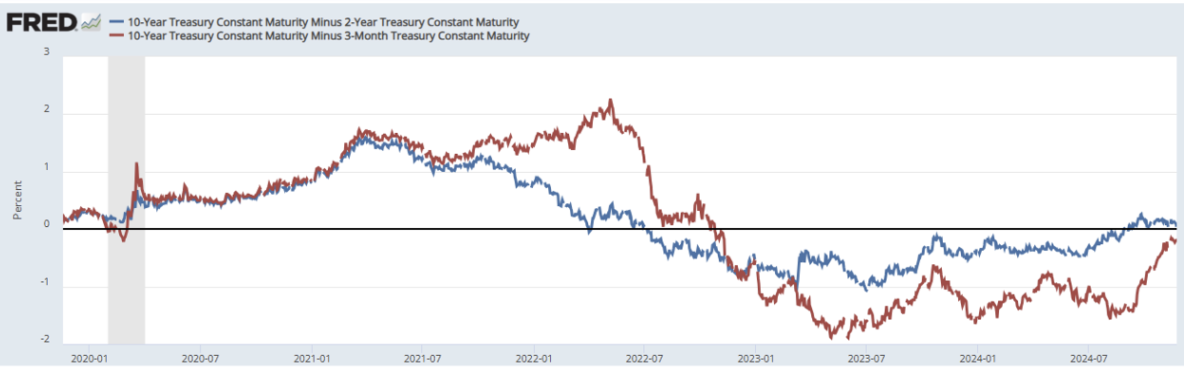

- 10 metų JAV iždo minus 2 metų JAV iždo: 0,04%;

- 10 metų fiksuotas JAV iždo pajamingumas minus 3 mėn. JAV iždo: -0,22%:

AUKSO ATEITIES SANDORIAI

Per savaitę: +5,73%, nuo šiandienos atidarymo: -1,89%. Augimą lėmė geopolitinė įtampa Rytų Europoje.

DOLERIO ATEITIES SANDORIAI (DX)

+0,7%.

Auksas ir doleris konsoliduojasi ties pasipriešinimo lygiais, investuotojai stebi, kokią politiką ateityje vykdys Trumpas.

BTC

Bitcoin ateities sandoriai: visų laikų aukštuma $100 170 (lapkričio 22 d.), savaitės uždarymas $99 815 (pokytis: +8,74%):

ETH

Ethereum ateities sandoriai: savaitės uždarymas $3 332 (pokytis: -7,56%):

RINKOS PERSPEKTYVA

Rinkos kapitalizacija: 3,35 trln. USD (coinmarketcap.com). Bitkoino dominavimas kriptovaliutų rinkoje didėja, šiandien siekia 57,9%. Kitų kriptovaliutų, įskaitant Ethereum, dalis bendroje rinkoje mažėja.

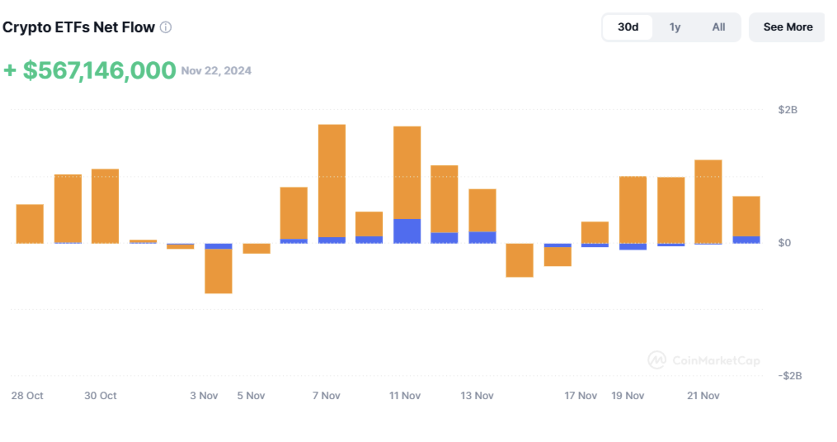

Praėjusią savaitę į ETF fondus įplaukė daugiau nei 500 mln. USD: