English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша1.–5. september 2025: Nädalane majandusülevaade

Olulised turuuudised

Makromajandusstatistika

INFLATSIOON

- Põhitarbijahindade indeks (CPI) (k/kk) (juuni): 0,3% (eelnev: 0,2%)

- Tarbijahindade indeks (CPI) (k/kk) (juuni): 0,2% (eelnev: 0,3%)

- Põhitarbijahindade indeks (CPI) (a/aa) (juuni): 3,1% (eelnev: 2,9%)

- Tarbijahindade indeks (CPI) (a/aa) (juuni): 2,7% (eelnev: 2,7%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (august): 4,8% (eelnev: 4,9%)

- 5 aasta inflatsiooniootus (august): 3,5% (eelnev: 3,4%)

TOOTJAHINNAINDEKS (PPI):

- PPI (k/kk) (august): 0,9%, eelnev: 0,0%

- Põhi-PPI (k/kk) (august): 0,9%, eelnev: 0,0%

SKP (U.S. Bureau of Economic Analysis, BEA) (Q2 2025, annualiseeritud, teine hinnang): +3,30% (esmane hinnang: 3,0%; Q1 2024: –0,5%):

Atlanta Fedi GDPNow hinnang (Q2): 3,0% (vs. 3,5%).

*(GDPNow prognoosimudel annab enne ametliku statistika avaldamist „reaalajas” hinnangu SKP kasvule, kasutades metoodikat, mis on sarnane U.S. Bureau of Economic Analysis’e omaga.)

Äritegevuse indeks (PMI):

(Üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenindussektor (august): 55,4 (eelnev: 55,7)

- Tööstussektor (juuli): 53,0 (eelnev: 53,3)

- S&P Global Composite (august): 54,6 (eelnev: 55,4)

TÖÖTURG:

- Tööpuuduse määr (august): 4,3% (eelnev: 4,2%)

- Põllumajanduseväliste töökohtade arvu muutus (august): 22K (eelnev: 79K, korrigeeritud)

- USA erasektori põllumajanduseväliste töökohtade arvu muutus (august): 38K (eelnev: 77K)

- Keskmine tunnipalk (august, a/aa): 3,7% (eelnev: 3,9%)

- JOLTS vabad töökohad (august): 7,181M (vs. 7,357M)

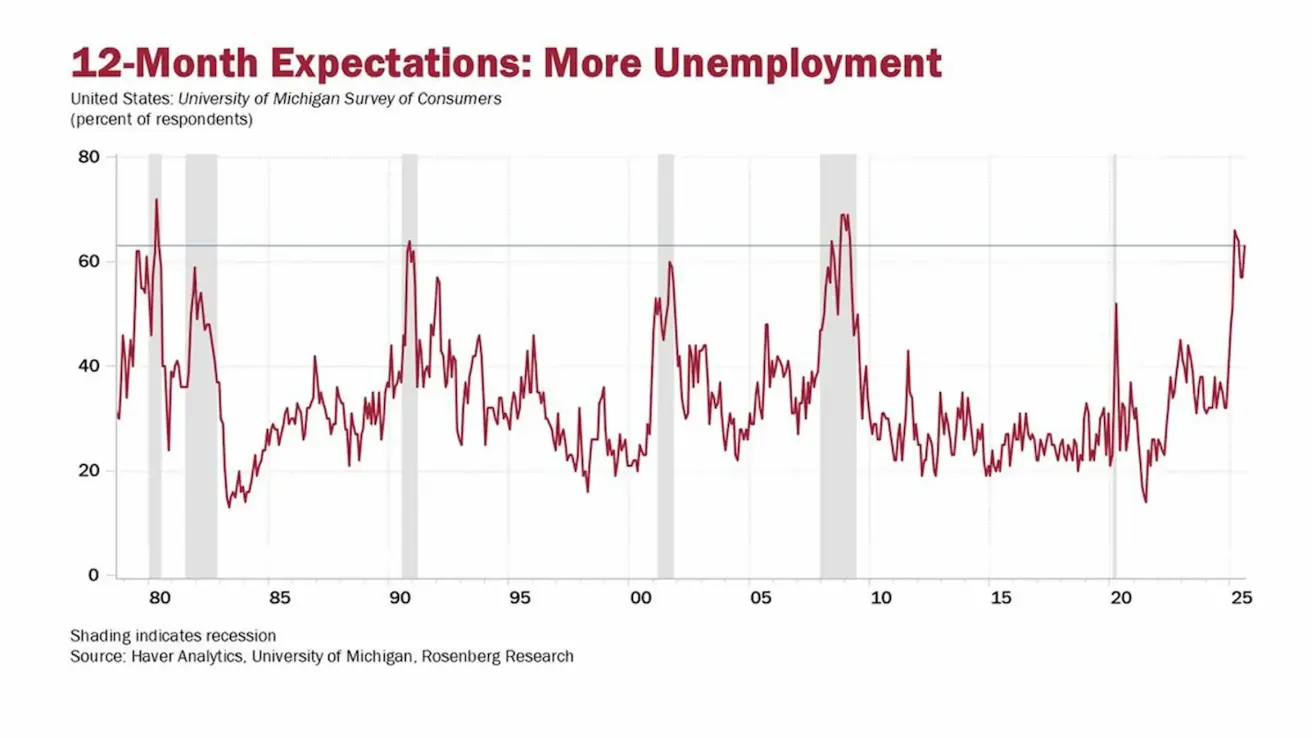

Uuringute kohaselt eeldab enam kui 62% majandusagentidest tööpuuduse kasvu.

RAHAPOLIITIKA

- Federal Funds’i efektiivne intressimäär (EFFR): 4,25% – 4,50% (muutumatu)

- Föderaalreservi bilansimaht suurenes: $6,602T (vs. eelmine nädal: $6,603T)

TURU OOTUSED INTRESSIMÄÄRALE

Täna:

Nädal varem:

Kommentaar

USA tööturu andmed (Fedi teine mandaat) viitasid märgatavale jahtumisele.

Tööpuuduse määr tõusis 0,1 protsendipunkti võrra 4,3%ni — mitte kriitiline, kuid siiski tõus. Erasektori tööhõive kasvas vaid 38 000 võrra, jäädes selgelt ootustele alla. Vabade töökohtade arv jätkas vähenemist, samal ajal kui uute töötutoetuste taotluste arv kasvas.

Javieri ja Michigani Ülikooli uuringud viitavad maksimaalsetele ootustele tööpuuduse tõusuks, olles kooskõlas ettevõtete juhtide hiljutiste kommentaaridega töökohtade vähendamise kohta viimases aruandeperioodis.

Bottom line: nii kõrgema inflatsiooni kui ka kõrgema tööpuuduse tõenäosus on suurenenud. Valdav turulugu keskendub endiselt Fedi intressimääralangetusele.

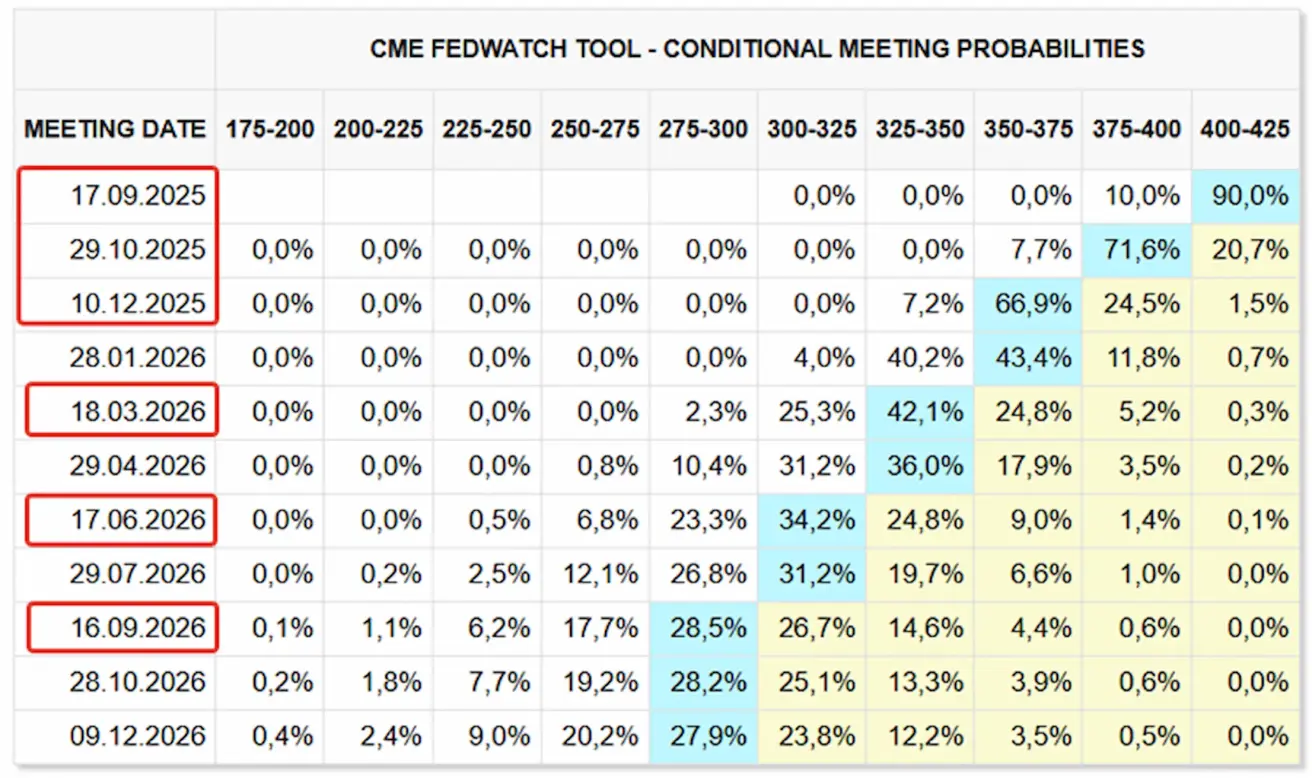

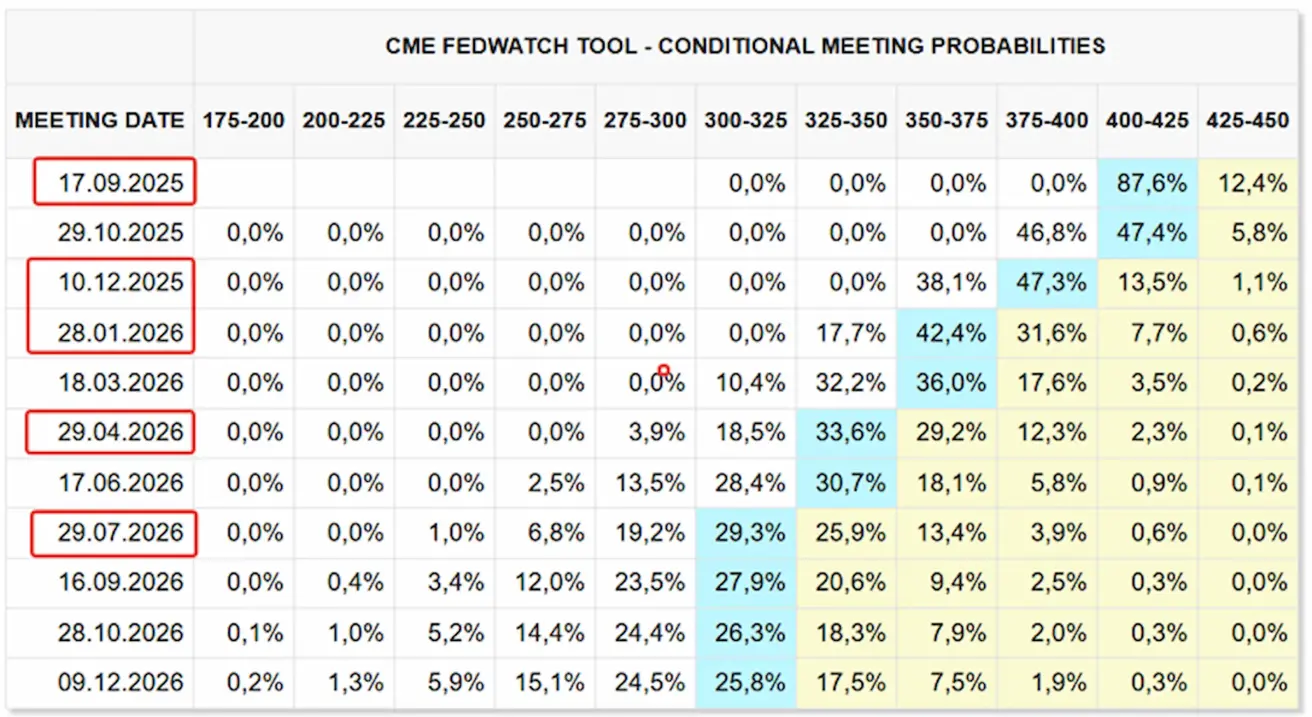

Turuootused FedWatch’i järgi:

- Eelseisval istungil (17. september): tuletatud tõenäosus intressimäära kärpeks on 90,0%.

- Järgmise 12 kuu jooksul: turg on hinnanud sisse kuus 25 baaspunkti suurust langetust, mis viib sihtvahemiku tasemele 2,75–3,00%.

- Aasta lõpuks: kolm kärbet on juba ootustes.

Fedi “Beige Book”:

- Enamikus 12 ringkonnast raporteeriti „minimaalseid või olematuid muutusi“ majandustegevuses, vaid mõned märkisid mõõdukat kasvu.

- Kõigis ringkondades tõid kontaktid esile tarbimiskulutuste langust, kuna leibkondade palgad ei jõudnud hinnatõusule järele.

- USA presidendi Donald Trumpi tollitariifid avaldasid majandusele survet: 10 ringkonda 12st teatasid „tagasihoidlikust kuni mõõdukast“ inflatsioonist, ülejäänud kaks aga „olulisest toormete ja sisendite hinnatõusust“.

- Vastajad rõhutasid sageli majanduslikku ebakindlust ja tollitariife kui peamisi vastutuuli.

Kasahstani Panga istungi peamised järeldused – retoorika muutus veidi rangemaks (hawkish)

- Keskpank otsustas jätta baasintressimäära 16,5% tasemele (±1 pp koridor), arvestades jätkuvalt kõrget, 11,8% a/aa tasemel püsivat inflatsiooni.

- Regulaator märkis, et toidutoodete panus aastasesse inflatsiooni ületab nüüd teenuste panust, mis seni oli hinnakasvu peamine vedur. Teenustesektori inflatsioon on aeglustunud, osaliselt reguleeritud tariifide aeglasema kasvu tõttu.

- Kuu inflatsioon aeglustus 0,7%ni, kuid püsib oluliselt üle pikaajalise 0,4% keskmise (2015–2024).

- Keskmise pikkusega prognoosid jäeti muutmata: inflatsiooniks prognoositakse 11–12,5% 2025. aastal, 9,5–11,5% 2026. aastal ja 5,5–7,5% 2027. aastal.

- SKP kasvu prognoosi 2025. aastaks tõsteti 5,5–6,5%ni, 2026. aasta prognoos jäeti vahemikku 4–5%.

- Märkimisväärse inflatsiooni aeglustumise puudumine lähikuudel looks eeldused rahapoliitiliste tingimuste edasiseks karmistamiseks, et suunata inflatsioon tagasi 5% keskpika eesmärgi juurde. Selle põhjal kaalub rahapoliitika komitee järgmistel istungitel intressimäära tõstmise otstarbekust.

Turg

Nädala lõpuks kujunes mediaankõikumiseks +0,07%. Sektoritest olid liidrid toormesektor, kinnisvara ja kestvuskaupade tarbimine.

Tulemus alates aasta algusest: +3,58%. Liidriteks on jätkuvalt kommunaalteenused, toormesektor ja side- ning infoteenused. Peamised mahajääjad on tehnoloogiasektor (-5,33%) ja tervishoid (-8,68%).

SP500

Nädalatõus: +0,33% (nädal sulgus tasemel 6 481,51). 2025. aasta tootlus alates aasta algusest: +9,80%.

NASDAQ100

Nädala tootlus: +1,01% (nädal sulgus tasemel 23 652,44). Tootlus alates aasta algusest: +11,99%.

Euro Stoxx 600

Nädala tootlus: +0,15% (nädal sulgus tasemel 552,0). Aastane kasv alates aasta algusest: +9,18%.

CSI indeks

Esmaspäeva seisuga: +1,60% (nädal sulgus tasemel 4 467,47). Aastane kasv alates aasta algusest: +13,65%.

Hang Seng TECH indeks (HSTECH.HK)

Esmaspäeva seisuga: -0,83% (5 750,69).

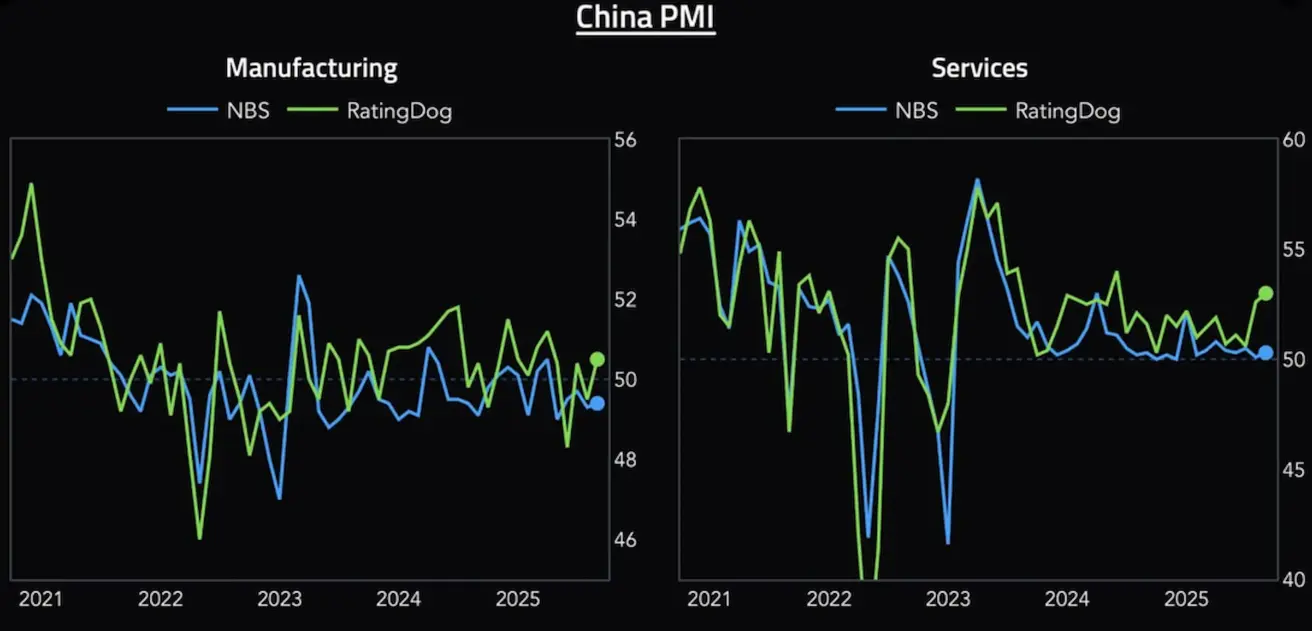

Hiina töötleva tööstuse PMI (RatingDog, varem Caixin) naasis laienemisfaasi, tõustes viie kuu tipptasemele 50,5, mida vedas uute tellimuste tugevaim kasv alates märtsist. Tõusu toetas sisenõudlus, kuna uute eksporditellimuste maht vähenes jätkuvalt. Ka teenuste PMI liikus tagasi kasvu suunas.

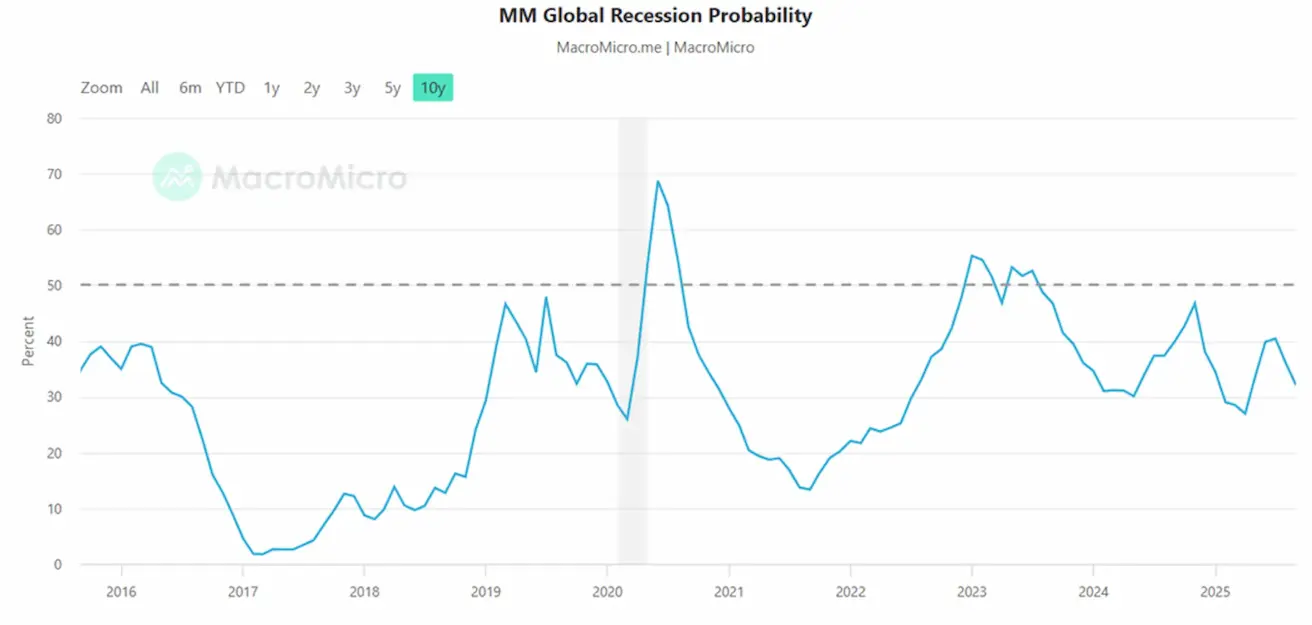

MacroMicro andmetel langes tõenäosus globaalseks majanduslanguseks augustis 32%ni.

Indikaator hindab nii globaalse kui ka USA majandusväljavaadete halvenemise tõenäosust, kus baasjoon on seatud tasemele 50%. Pikaajaliselt oluliselt üle 50% püsiv näit viitab suurele globaalse majanduslanguse riskile. Praegune tase osutab vastavalt madalale langusriskile.

VÕLAKIRJATURG

Nädala kokkuvõte – tulususte järsk langus. USA riigivõlakirjad 20+ (ETF TLT): nädala tootlus +2,26% (nädal sulgus tasemel 88,56). 2025. aasta tootlus alates aasta algusest: +0,87%.

TULUSUSED JA SPREAD’ID 2025/08/25 vs 2025/08/18

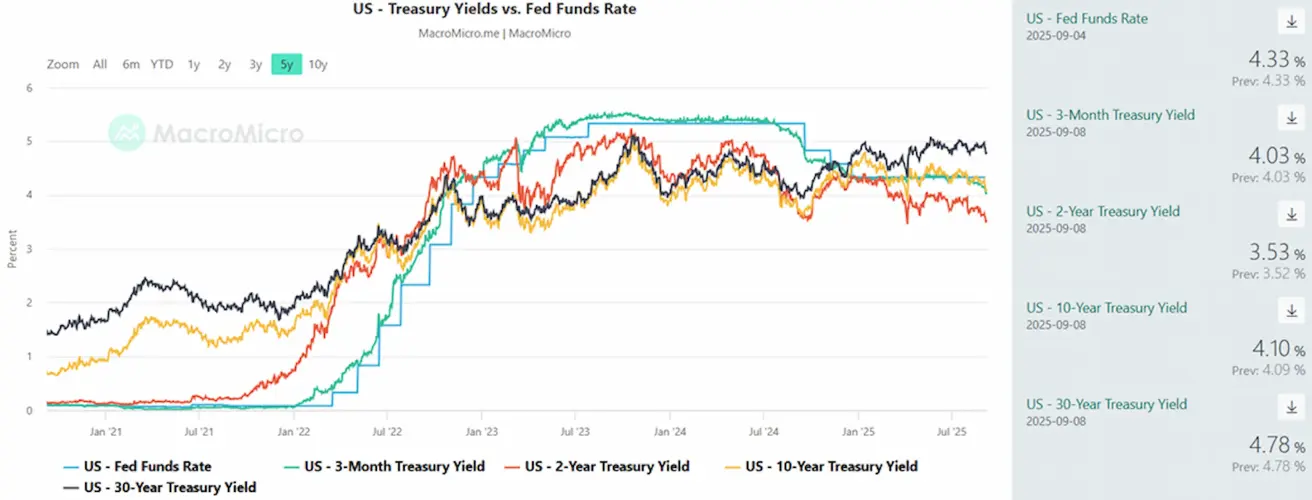

- USA 10-aastaste riigivõlakirjade turuintressimäär (Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity): 4,10% (vs. 4,24%).

- ICE BofA BBB U.S. Corporate Index Effective Yield: 5,03% (vs. 5,06%).

- Tootluse vahe 10-aastaste ja 2-aastaste USA riigivõlakirjade vahel: 57,0 bp vs. 62,0 bp.

- Tootluse vahe 10-aastaste ja 3-kuuliste USA riigivõlakirjade vahel: 16,52 bp vs. 9,0 bp.

KULLAFUTUURID (GC)

Nädala tootlus: +3,71% (taas uus kõigi aegade tipptase, nädal sulgus tasemel $3 646,5/oz). Aastane kasv alates aasta algusest: +38,07%.

Goldman Sachs prognoosib baasstsenaariumi kohaselt, et kulla hind jõuab 2026. aasta keskpaigaks $4 000ni, madala riski stsenaariumis $4 500ni ning peaaegu $5 000ni juhul, kui 1% erasektori Treasury turust liigub kullasse. Goldman nimetab kulda oma tugevaimaks pikaajaliseks soovituseks toormete hulgas.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: -0,11% (nädal sulgus tasemel 97,67). 2025. aasta tootlus alates aasta algusest: -9,84%.

NAFTAFUTUURID

Nädala tootlus: -1,67% (nädal sulgus tasemel $62,94/bbl). Tootlus alates aasta algusest: -12,40%.

Nafta hinnad liikusid täna veidi kõrgemale pärast seda, kui OPEC+ teatas pühapäeval, et suurendab oktoobris tootmist 137 000 barreli võrra päevas — selgelt alla ootuste. Samas prognoosib International Energy Agency järgmiseks aastaks rekordilist nafta ülejääki, kusjuures pessimistlik stsenaarium viitab hinnatasemele $50.

BTC-FUTUURID

Nädala tootlus: +3,36% (nädal sulgus tasemel $112 060). 2025. aasta tootlus alates aasta algusest: +17,62%.

ETH-FUTUURID

Nädala tootlus: +0,39% (nädal sulgus tasemel $4 355). 2025. aasta tootlus alates aasta algusest: +28,69%.

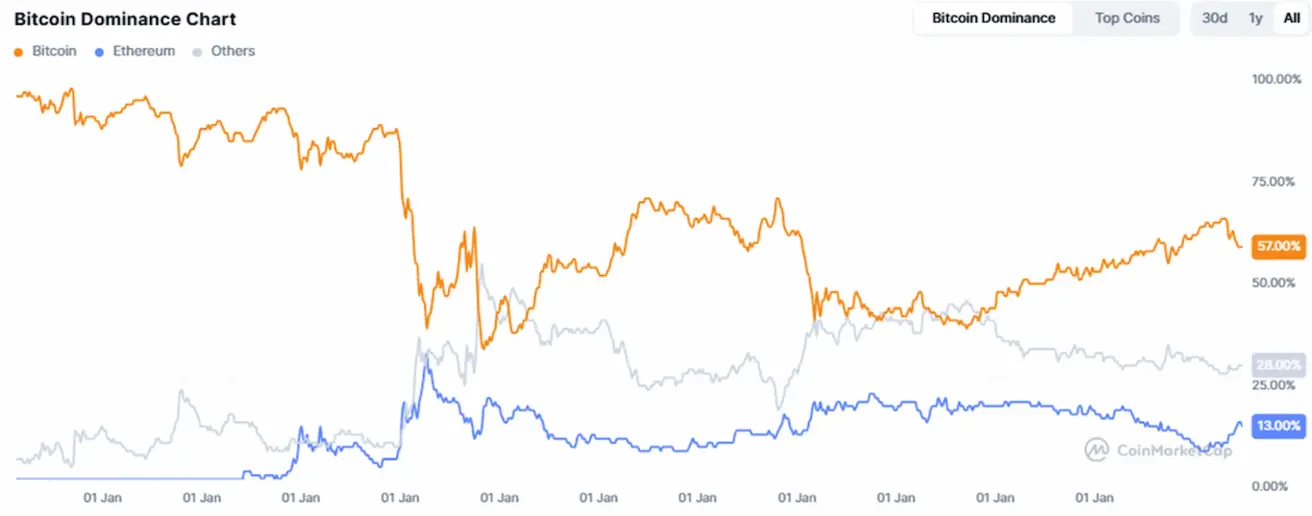

Krüptovaluutaturu kapitalisatsioon

$3,85 triljonit (vs. $3,77 triljonit nädal varem) (coinmarketcap.com).

Turujagatis:

- Bitcoin – 57,7% (vs. 57,4%),

- Ethereum – 13,5% (vs. 14,1%),

- muud – 28,8% (vs. 28,5%).

Avalikud ettevõtted, kes kasutavad Bitcoini reservistrateegiana, hoiavad oma bilansis 4,66% Bitcoini kogupakkumisest.