English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. rugsėjo 1–5 d.: Savaitinė ekonominė apžvalga

Pagrindiniai rinkos atnaujinimai

Makroekonominė statistika

INFLIACIJA

- Bazinis vartotojų kainų indeksas (VKI) (mėn./mėn.) (birželis): 0,3 % (ankstesnis: 0,2 %)

- Vartotojų kainų indeksas (VKI) (mėn./mėn.) (birželis): 0,2 % (ankstesnis: 0,3 %)

- Bazinis vartotojų kainų indeksas (VKI) (met./met.) (birželis): 3,1 % (ankstesnis: 2,9 %)

- Vartotojų kainų indeksas (VKI) (met./met.) (birželis): 2,7 % (ankstesnis: 2,7 %)

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. infliacijos lūkesčiai (rugpjūtis): 4,8 % (ankst.: 4,9 %)

- 5 metų infliacijos lūkesčiai (rugpjūtis): 3,5 % (ankst.: 3,4 %)

GAMINTOJŲ KAINŲ INDEKSAS (PPI):

- PPI (mėn./mėn.) (rugpjūtis): 0,9 %, ankst.: 0,0 %

- Bazinis PPI (mėn./mėn.) (rugpjūtis): 0,9 %, ankst.: 0,0 %

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. II ketv., metinis tempas, antrasis įvertis): +3,30 % (pirminis įvertis: 3,0 %; 2024 m. I ketv.: –0,5 %):

Atlanta Fed GDPNow įvertis (II ketv.): 3,0 % (palyginti su 3,5 %).

*(GDPNow prognozavimo modelis pateikia „realaus laiko“ oficialaus BVP augimo įvertį iki jo paskelbimo, naudodamas metodiką, panašią į taikomą JAV Ekonominės analizės biuro.)

Verslo aktyvumo indeksas (PMI):

(Reikšmė virš 50 rodo plėtrą; žemiau 50 – susitraukimą)

- Paslaugų sektorius (rugpjūtis): 55,4 (ankstesnis: 55,7)

- Gamybos sektorius (liepa): 53,0 (ankstesnis: 53,3)

- S&P Global Composite (rugpjūtis): 54,6 (ankstesnis: 55,4)

DARBO RINKA:

- Nedarbo lygis (rugpjūtis): 4,3 % (ankstesnis: 4,2 %)

- Ne žemės ūkio sektoriaus užimtumo pokytis (rugpjūtis): 22 tūkst. (ankstesnis: 79 tūkst., pakoreguotas)

- JAV privataus ne žemės ūkio sektoriaus užimtumo pokytis (rugpjūtis): 38 tūkst. (ankst.: 77 tūkst.)

- Vidutinis valandinis darbo užmokestis (rugpjūtis, met./met.): 3,7 % (ankstesnis: 3,9 %)

- JOLTS laisvos darbo vietos (rugpjūtis): 7,181 mln. (palyginti su 7,357 mln.)

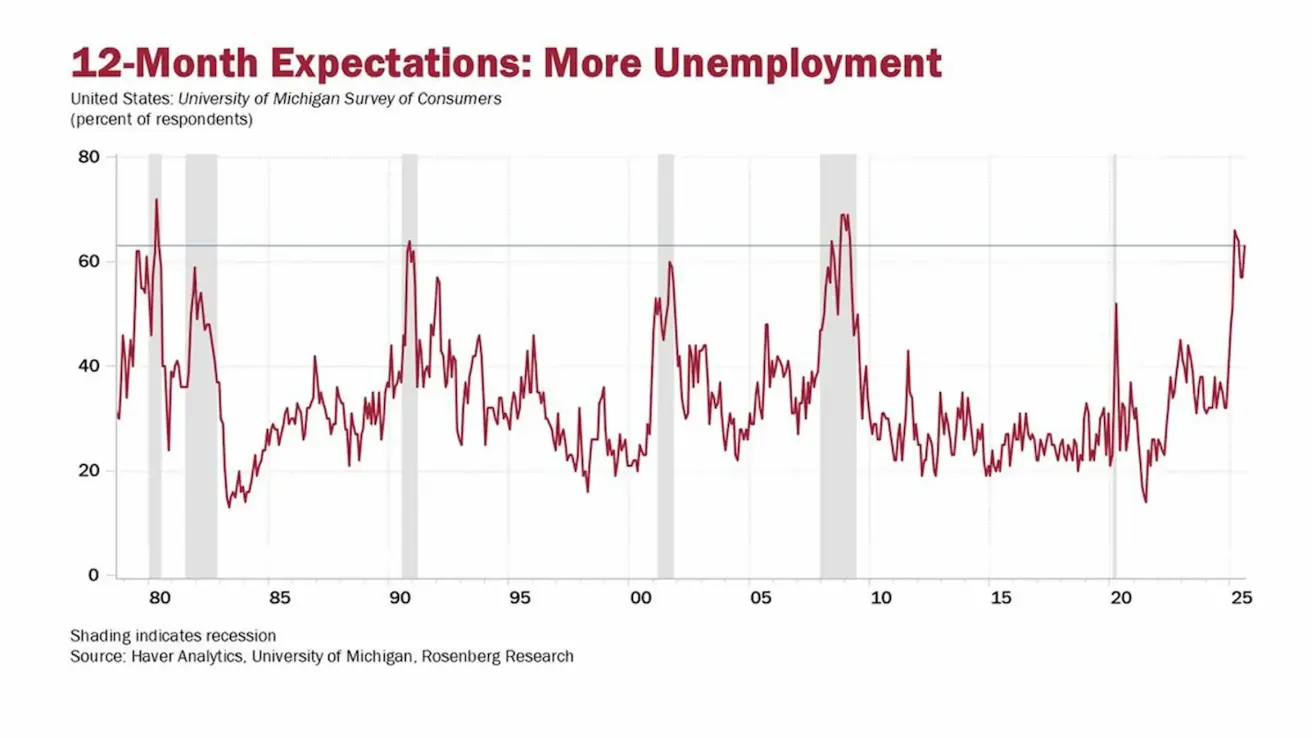

Pagal apklausas daugiau kaip 62 % ekonominių agentų tikisi nedarbo augimo.

PINIGŲ POLITIKA

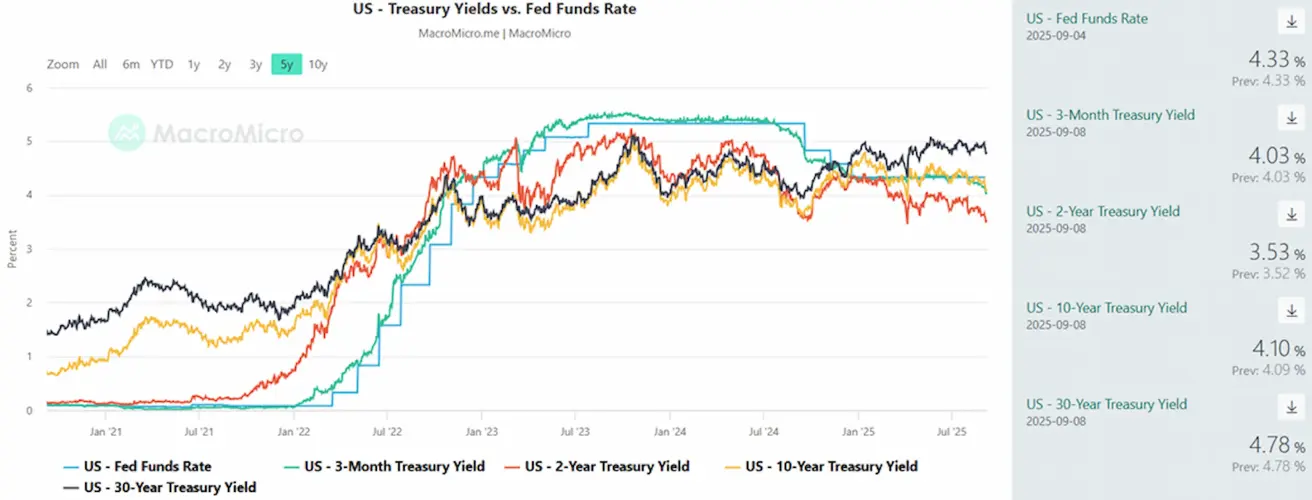

- Federalinių fondų efektyvioji palūkanų norma (EFFR): 4,25 %–4,50 % (be pokyčių)

- Federalinio rezervo balansas padidėjo iki 6,602 trln. USD (palyginti su ankstesne savaite: 6,603 trln. USD)

RINKOS PALŪKANŲ NORMOS PROGNOZĖ

Šiandien:

А savaitę anksčiau:

Komentaras

JAV darbo rinkos duomenys (antrasis Fed mandatas) parodė ryškų atvėsimą.

Nedarbo lygis padidėjo 0,1 procentinio punkto iki 4,3 % – ne kritinis, bet vis tik augimas. Privačiojo sektoriaus užimtumas išaugo tik 38 tūkst., gerokai mažiau nei tikėtasi. Laisvų darbo vietų skaičius toliau mažėjo, o naujų bedarbių paraiškų skaičius – augo.

Javiero ir Mičigano universiteto apklausos rodo, kad lūkesčiai dėl nedarbo augimo pasiekė piką, kas dera su neseniais įmonių vadovų komentarais apie darbuotojų skaičiaus mažinimą naujausiu ataskaitiniu laikotarpiu.

Bottom line: tikimybė, kad bus ir didesnė infliacija, ir didesnis nedarbas, yra padidėjusi. Dominuojanti rinkos naratyvas išlieka susijęs su Fed palūkanų normos mažinimu.

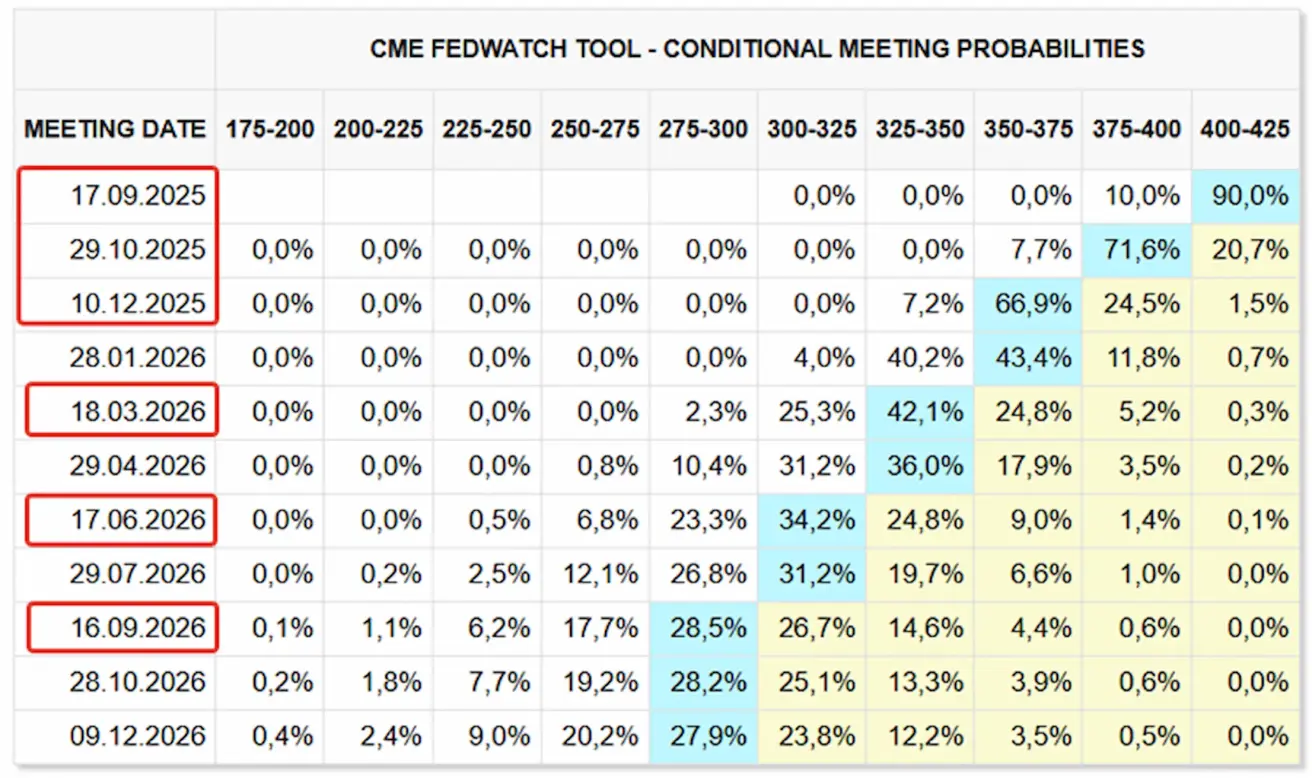

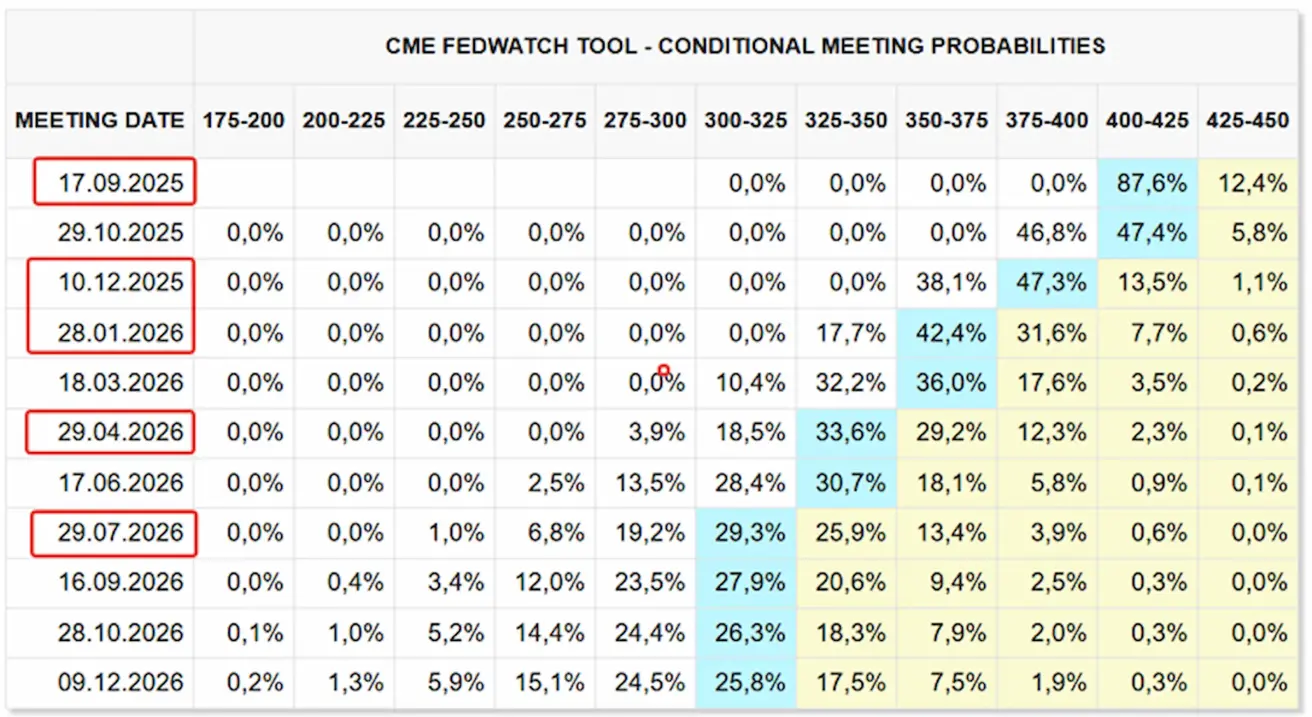

Rinkos lūkesčiai pagal FedWatch:

- Artimiausiam posėdžiui (rugsėjo 17 d.): implikuota palūkanų normos mažinimo tikimybė – 90,0 %.

- Per artimiausius 12 mėn.: įkainoti šeši 25 bazinių punktų mažinimai, tikslinį intervalą sumažinant iki 2,75–3,00 %.

- Iki metų pabaigos: jau tikimasi trijų mažinimų.

Fed „Beige Book“:

- „Minimalūs arba jokie pokyčiai“ ekonominėje veikloje užfiksuoti daugumoje iš 12 apygardų, tik kelios nurodė nuosaikų augimą.

- Visose apygardose kontaktai pažymėjo vartotojų išlaidų mažėjimą, nes namų ūkių darbo užmokestis nespėjo su augančiomis kainomis.

- JAV prezidento Donaldo Trumpo tarifai slopino ekonomiką: 10 iš 12 apygardų fiksavo „nuosaikią–vidutinę“ infliaciją, o likusiose dviejose užfiksuotas „reikšmingas žaliavų ir gamybos veiksnių kainų augimas“.

- Respondentai dažnai įvardijo ekonominį neapibrėžtumą ir tarifus kaip pagrindinius neigiamus veiksnius.

Pagrindinės išvados po Kazachstano nacionalinio banko posėdžio – retorika tapo šiek tiek labiau „hawkish“

- Centrinis bankas nusprendė palikti bazinę palūkanų normą nepakitusią – 16,5 % (±1 proc. punkto koridorius), atsižvelgiant į vis dar aukštą infliaciją, šiuo metu siekiančią 11,8 % met./met.

- Reguliuotojas pažymėjo, kad maisto produktų indėlis į metinę infliaciją dabar viršijo paslaugų indėlį, kurios anksčiau išliko pagrindiniu kainų augimo veiksniu. Paslaugų sektoriaus infliacija sulėtėjo, iš dalies dėl lėtesnio reguliuojamų tarifų augimo.

- Mėnesio infliacija sumažėjo iki 0,7 %, tačiau išlieka gerokai virš ilgalaikio 0,4 % vidurkio (2015–2024 m.).

- Vidutinės trukmės prognozės paliktos nepakeistos: 2025 m. infliacija prognozuojama 11–12,5 %, 2026 m. – 9,5–11,5 %, 2027 m. – 5,5–7,5 %.

- 2025 m. BVP augimo prognozė padidinta iki 5,5–6,5 %, o 2026 m. prognozė išlaikyta 4–5 %.

- Reikšmingo infliacijos sulėtėjimo nebuvimas artimiausiais mėnesiais sudarytų prielaidas toliau griežtinti pinigų politiką, siekiant sugrąžinti infliaciją prie 5 % vidutinės trukmės tikslo. Remdamasis tuo, Pinigų politikos komitetas artimiausiuose posėdžiuose svarstys palūkanų normos didinimo tikslingumą.

Rinka

Savaitės pabaigoje medianinis pokytis sudarė +0,07 %. Lyderiavę sektoriai: žaliavos, nekilnojamasis turtas ir plataus vartojimo prekių sektorius.

Metinis (YTD) rezultatas: +3,58 %. Pirmaujantys sektoriai išlieka komunalinės paslaugos, žaliavos ir ryšių paslaugos. Didžiausi atsilikėliai – technologijos (-5,33 %) ir sveikatos priežiūra (-8,68 %).

SP500

Savaitės prieaugis: +0,33 % (savaitė uždaryta ties 6 481,51). 2025 m. nuo metų pradžios: +9,80 %.

NASDAQ100

Savaitės rezultatas: +1,01 % (savaitė uždaryta ties 23 652,44). Nuo metų pradžios: +11,99 %.

Euro Stoxx 600

Savaitės rezultatas: +0,15 % (savaitė uždaryta ties 552,0). Metinis augimas: +9,18 %.

CSI indeksas

Pirmadienio duomenimis: +1,60 % (savaitė uždaryta ties 4 467,47). Metinis augimas: +13,65 %.

Hang Seng TECH indeksas (HSTECH.HK)

Pirmadienio duomenimis: -0,83 % (5 750,69).

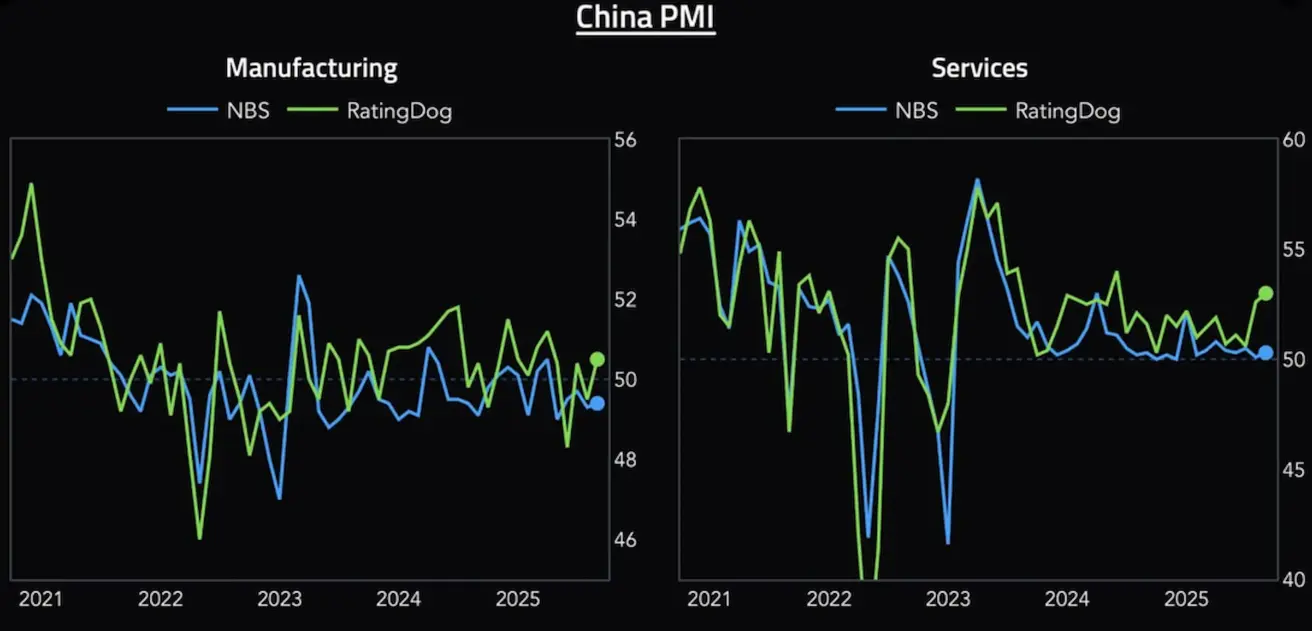

Kinijos gamybos sektoriaus PMI (RatingDog, anksčiau Caixin) grįžo į plėtros zoną, pakilęs iki penkių mėnesių aukštumos – 50,5, kurį lėmė stipriausias naujų užsakymų augimas nuo kovo. Augimą skatino vidaus paklausa, nes nauji eksporto užsakymai toliau mažėjo. Paslaugų sektoriaus PMI taip pat grįžo į augimo zoną.

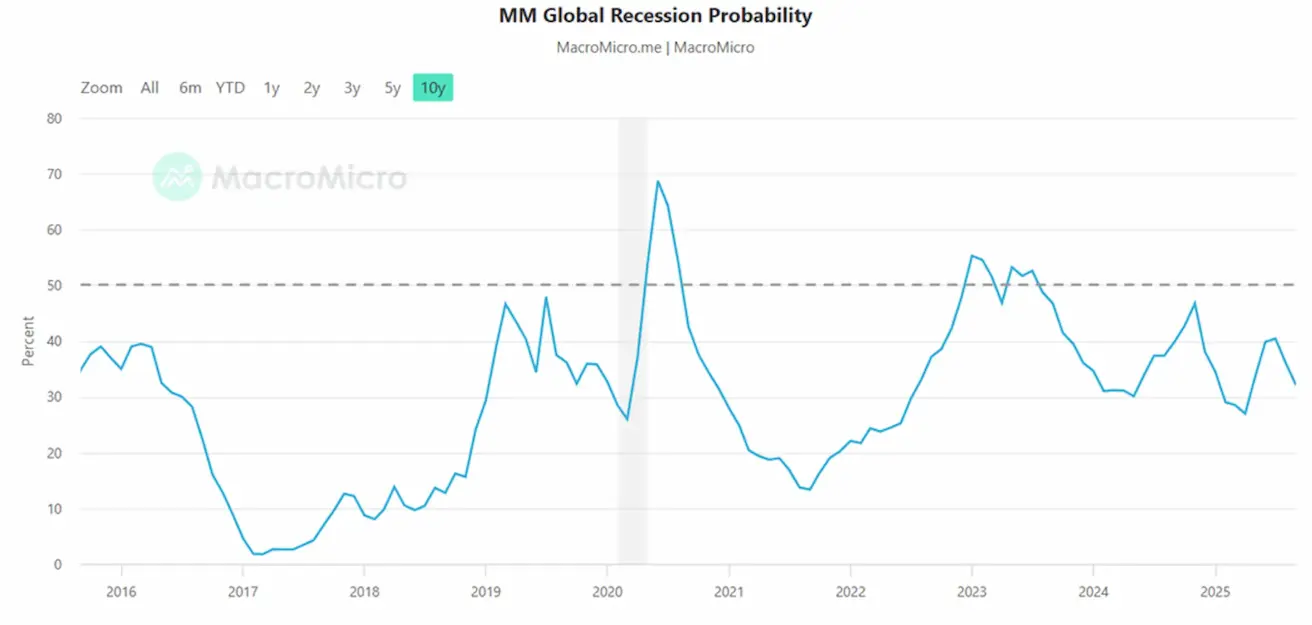

MacroMicro duomenimis, pasaulinės recesijos tikimybė rugpjūtį sumažėjo iki 32 %.

Rodiklis vertina pasaulinės, įskaitant JAV, ekonominės perspektyvos blogėjimo tikimybę, baziniu lygiu laikant 50 %. Gerokai virš 50 % esančios reikšmės, išsilaikančios ilgesnį laiką, rodo didelę pasaulinės recesijos tikimybę. Atitinkamai dabartinė reikšmė rodo mažą recesijos riziką.

OBLIGACIJŲ RINKA

Savaitės apžvalga – ryškus pajamingumų kritimas. JAV iždo obligacijos 20+ (ETF TLT): savaitės rezultatas +2,26 % (savaitė uždaryta ties 88,56). 2025 m. nuo metų pradžios: +0,87 %.

PAJAMINGUMAI IR SPREDAS 2025/08/25 palyginti su 2025/08/18

- JAV 10 m. trukmės iždo vertybinių popierių rinkos pajamingumas: 4,10 % (palyginti su 4,24 %).

- ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5,03 % (palyginti su 5,06 %).

- Pajamingumo spredas tarp 10 m. ir 2 m. JAV iždo vertybinių popierių: 57,0 bazinio punkto, palyginti su 62,0 bazinio punkto.

- Pajamingumo spredas tarp 10 m. ir 3 mėn. JAV iždo vertybinių popierių: 16,52 bazinio punkto, palyginti su 9,0 bazinio punkto.

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: +3,71 % (dar vienas visų laikų rekordas, savaitė uždaryta ties 3 646,5 USD/oz). Metinis augimas: +38,07 %.

„Goldman Sachs“ prognozuoja, kad baziniu scenarijumi auksas iki 2026 m. vidurio pasieks 4 000 USD, žemos rizikos scenarijumi – 4 500 USD, o beveik 5 000 USD, jei 1 % privataus iždo vertybinių popierių rinkos bus perkeltas į auksą. „Goldman“ įvardija auksą kaip savo stipriausią ilgalaikę rekomendaciją tarp žaliavų.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: -0,11 % (savaitė uždaryta ties 97,67). 2025 m. nuo metų pradžios: -9,84 %.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: -1,67 % (savaitė uždaryta ties 62,94 USD/bbl). Nuo metų pradžios: -12,40 %.

Naftos kainos šiandien šiek tiek pakilo po to, kai OPEC+ sekmadienį paskelbė, kad spalį padidins gavybą 137 tūkst. barelių per dieną – gerokai mažiau nei tikėtasi. Vis dėlto Tarptautinė energetikos agentūra prognozuoja rekordinį naftos perteklių kitais metais, o neigiamas scenarijus rodo kainas apie 50 USD.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: +3,36 % (savaitė uždaryta ties 112 060 USD). 2025 m. nuo metų pradžios grąža: +17,62 %.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: +0,39 % (savaitė uždaryta ties 4 355 USD). Metinis rezultatas: +28,69 %.

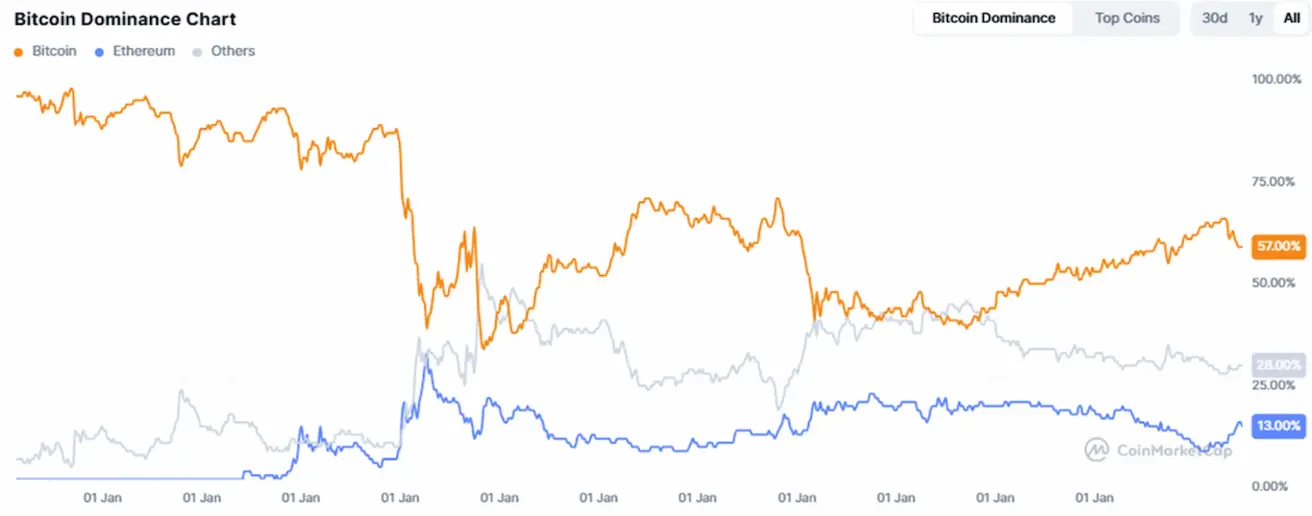

Kriptovaliutų rinkos kapitalizacija

3,85 trln. USD (palyginti su 3,77 trln. USD prieš savaitę) (coinmarketcap.com).

Rinkos dalis:

- Bitcoin – 57,7 % (palyginti su 57,4 %),

- Ethereum – 13,5 % (palyginti su 14,1 %),

- kitos – 28,8 % (palyginti su 28,5 %).

Viešosios bendrovės, taikančios Bitcoin kaip iždo strategiją, savo balansuose laiko 4,66 % viso Bitcoin pasiūlos.