English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 1–5 қыркүйек: Апталық экономикалық шолу

Негізгі нарықтық жаңартулар

Макроэкономикалық статистика

ИНФЛЯЦИЯ

- Негізгі Тұтыну бағалары индексі (CPI) (а/а) (маусым): 0,3% (алдыңғы: 0.2%)

- Тұтыну бағалары индексі (CPI) (а/а) (маусым): 0.2% (алдыңғы: 0.3%)

- Негізгі Тұтыну бағалары индексі (CPI) (ж/ж) (маусым): 3.1% (алдыңғы: 2.9%)

- Тұтыну бағалары индексі (CPI) (ж/ж) (маусым): 2.7% (алдыңғы: 2.7%)

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН)

- 12 айға күтілетін инфляция (тамыз): 4.8% (алдыңғы: 4.9%)

- 5 жылға күтілетін инфляция (тамыз): 3.5% (алдыңғы: 3.4%)

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (PPI):

- PPI (а/а) (тамыз): 0.9%, алдыңғы: 0.0%

- Негізгі PPI (а/а) (тамыз): 0.9%, алдыңғы: 0.0%

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 2-тоқсан, жылдық, екінші бағалау): +3.30% (алдын ала бағалау: 3.0%; 2024 ж. 1-тоқсан: –0.5%):

Atlanta Fed GDPNow бағалауы (2-тоқсан): 3.0% (3.5%-ға қарсы).

*(GDPNow болжамдық моделі ресми ЖІӨ өсімі жарияланғанға дейін, АҚШ Экономикалық талдау бюросы қолданатын әдістемеге ұқсас әдіс арқылы, “real-time” бағалауды ұсынады.)

Іскерлік белсенділік индексі (PMI):

(50-ден жоғары мән кеңеюді, 50-ден төмен мән қысқаруды көрсетеді)

- Қызмет көрсету секторы (тамыз): 55.4 (алдыңғы: 55.7)

- Өңдеу өнеркәсібі секторы (шілде): 53.0 (алдыңғы: 53,3)

- S&P Global Composite (тамыз): 54.6 (алдыңғы: 55.4)

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық деңгейі (тамыз): 4.3% (алдыңғы: 4.2%)

- Ауыл шаруашылығынан тыс сектордағы жұмыспен қамту өзгерісі (тамыз): 22 мың (алдыңғы: 79 мың, қайта қаралған)

- АҚШ жекеменшік ауыл шаруашылығынан тыс секторындағы жұмыспен қамту өзгерісі (тамыз): 38 мың (алдыңғы: 77 мың)

- Орташа сағаттық жалақы (тамыз, ж/ж): 3.7% (алдыңғы: 3.9%)

- JOLTS бос жұмыс орындары (тамыз): 7.181 млн (7.357 млн қарсы)

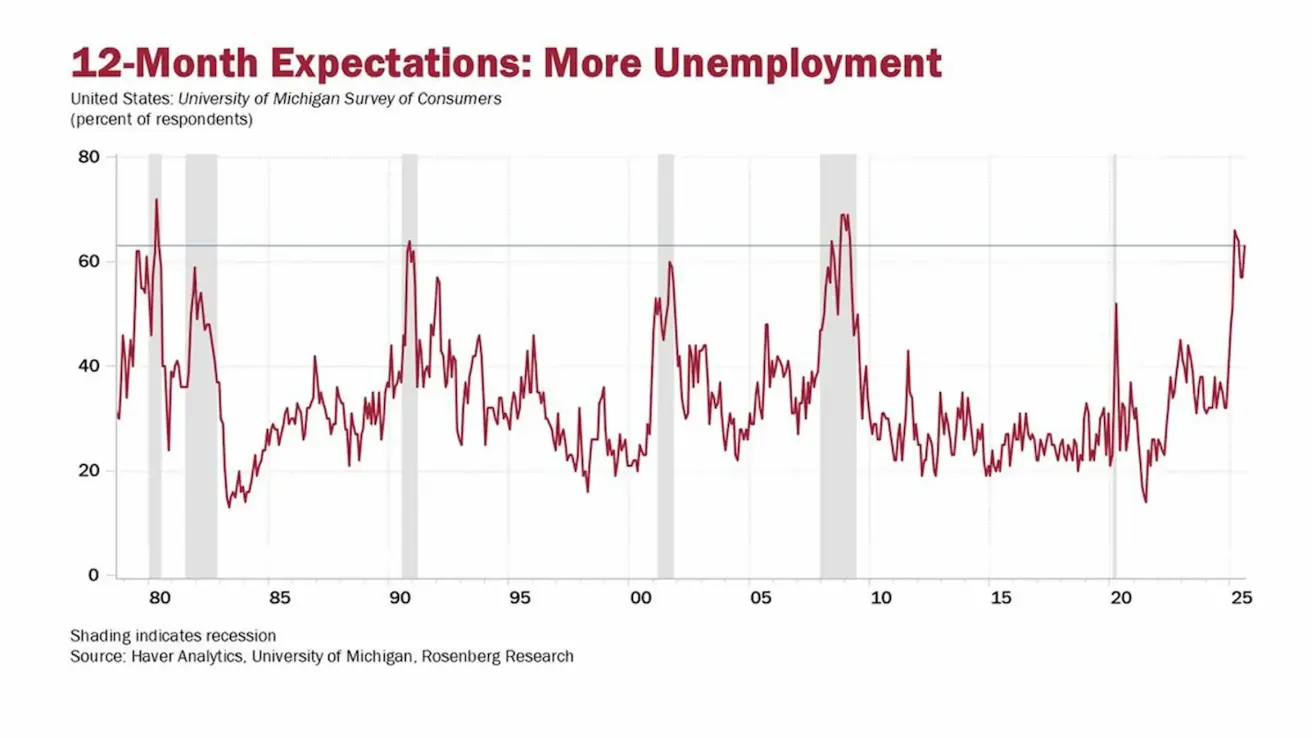

Сауалнамаларға сәйкес экономикалық агенттердің 62%-дан астамы жұмыссыздықтың өсуін күтеді.

АҚША-КРЕДИТ САЯСАТЫ

- Федералдық қорлар бойынша тиімді мөлшерлеме (EFFR): 4.25% - 4.50% (өзгеріссіз)

- Федералдық резерв жүйесінің баланстық қоржыны өсті: $6,602T (алдыңғы апта: $6,603T)

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ КҮТІЛІМДЕРІ

Бүгін:

Апта бұрын:

Түсіндірме

АҚШ еңбек нарығы деректері (ФРЖ-ның екінші мандаты) айтарлықтай суытуға нұсқады.

Жұмыссыздық деңгейі 0,1 пайыздық тармаққа өсіп, 4.3%-ға жетті — бұл сыни емес, бірақ өсім болып табылады. Жекеменшік секторда жұмыспен қамту бар болғаны 38 мың адамға ұлғайды, бұл күтулерден айтарлықтай төмен. Бос жұмыс орындарының саны қысқаруын жалғастырды, ал бастапқы жұмыссыздық бойынша жәрдемақы талаптары өсе берді.

Хавьер мен Мичиган университетінің сауалнамалары жұмыссыздықтың өсуіне қатысты күтулер шегіне жеткенін көрсетеді, бұл соңғы есептік кезеңде кадрларды қысқарту туралы компания басшыларының соңғы түсіндірмелерімен сәйкес келеді.

Bottom line: инфляцияның да, жұмыссыздықтың да жоғары болуы ықтималдығы артты. Нарықтағы басым риторика ФРЖ мөлшерлемені төмендетуге баса назар аударады.

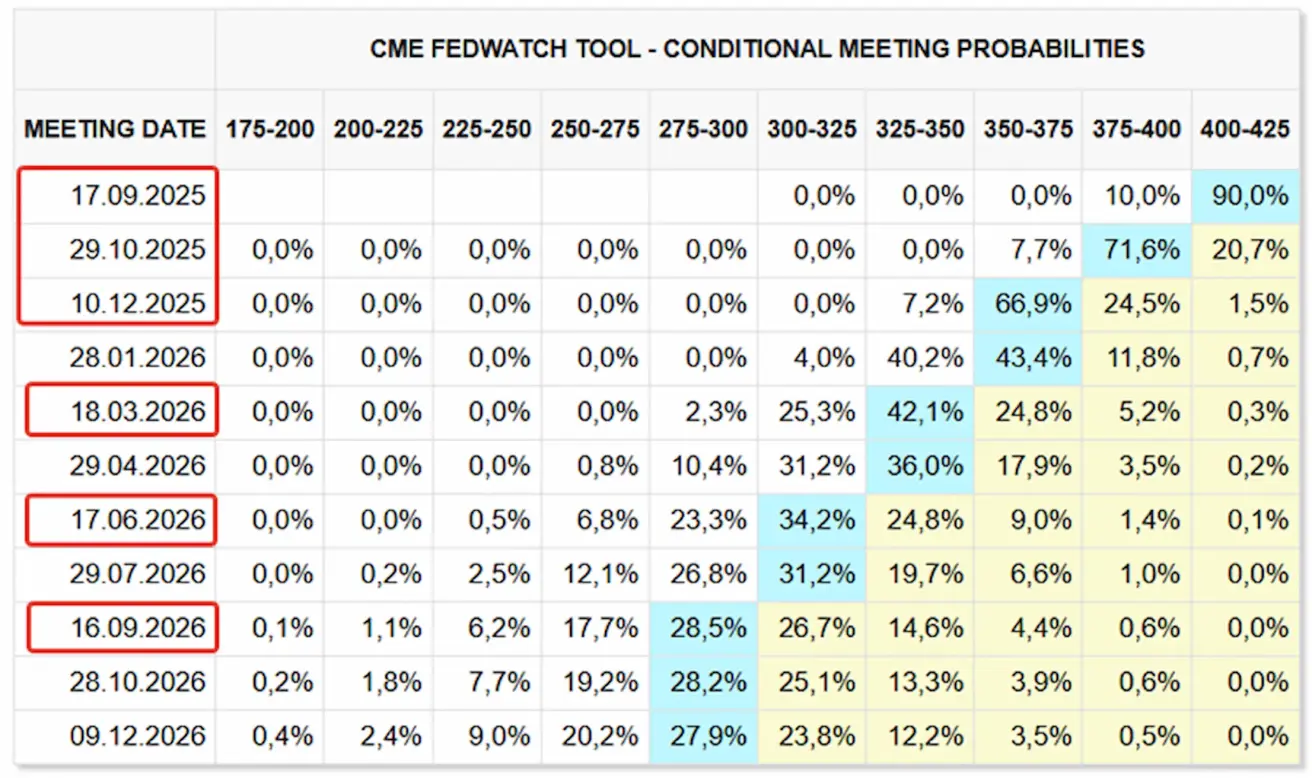

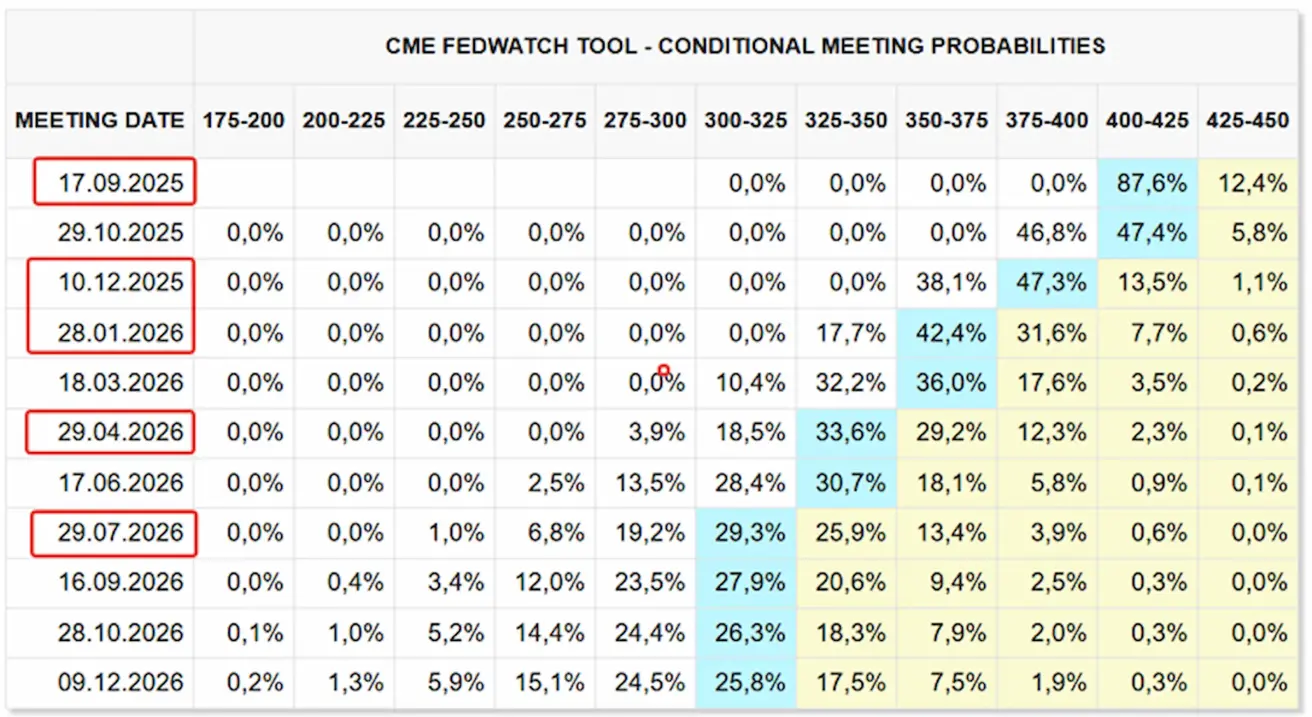

FedWatch деректері бойынша нарық күтулері:

- Алдағы отырысқа (17 қыркүйек): мөлшерлемені төмендету бойынша имплициттік ықтималдық 90.0%.

- Келесі 12 айда: 25 б.п. бойынша алты рет қысқарту бағаланған, бұл нысаналы дәлізді 2.75–3.00% деңгейіне дейін төмендетеді.

- Жыл соңына дейін: үш қысқарту қазірдің өзінде бағаларға енгізілген.

ФРЖ “Beige Book”:

- 12 округтің көпшілігінде экономикалық белсенділікте “минималды немесе нөлдік өзгерістер” тіркелді, тек бірнешеуі ғана қалыпты өсім туралы хабарлады.

- Барлық округтерде байланыс тұлғалары үй шаруашылықтарының жалақысы бағалардың өсу қарқынын қуып жете алмағандықтан, тұтынушылық шығындардың төмендеуі туралы айтты.

- АҚШ президенті Дональд Трамп енгізген тарифтер экономикаға қысым жасады: 12 округтің 10-ы “біршама немесе қалыпты” инфляция туралы хабарласа, қалған екеуі “шикізат пен кіріс ресурстарына бағалардың айтарлықтай өсуін” атап өтті.

- Респонденттер жиі экономикалық белгісіздік пен тарифтерді негізгі тежеуші факторлар ретінде көрсетті.

Қазақстан Ұлттық Банкінің отырысынан негізгі тұстар – Риторика сәл “қатаңдау” сипат алды

- Орталық банк инфляцияның жылдық 11.8% деңгейінде әлі де жоғары болып отырғанын ескере отырып, базалық мөлшерлемені 16.5% деңгейінде (±1 т.п. дәлізі) өзгеріссіз қалдыру туралы шешім қабылдады.

- Реттеуші жылдық инфляцияға азық-түлік өнімдерінің үлесі бұған дейін баға өсімінің негізгі драйвері болған қызметтер секторынан асып түскенін атап өтті. Қызметтер секторының инфляциясы, оның ішінде реттелетін тарифтердің өсу қарқынының төмендеуі есебінен баяулады.

- Айлық инфляция 0.7%-ға дейін төмендеді, бірақ 0.4% құрайтын (2015–2024 жж.) ұзақ мерзімді орташа мәннен айтарлықтай жоғары деңгейде қалуда.

- Орта мерзімді болжамдар өзгеріссіз қалдырылды: инфляция 2025 жылы 11–12.5%, 2026 жылы 9.5–11.5%, 2027 жылы 5.5–7.5% деңгейінде күтіледі.

- 2025 жылға арналған ЖІӨ өсу болжамы 5.5–6.5% деңгейіне дейін жоғары қайта қаралды, ал 2026 жылға арналған болжам 4–5% деңгейінде сақталды.

- Алдағы айларда инфляцияның айтарлықтай баяулауының болмауы инфляцияны 5% орта мерзімді нысаналы деңгейге қайтару үшін ақша-кредит жағдайларын одан әрі қатаңдатуға негіз болмақ. Осыған сүйене отырып, Ақша-кредит саясаты комитеті алдағы отырыстарда мөлшерлемені арттырудың орындылығын қарастырады.

Нарық

Апта қорытындылары бойынша медианалық өсім +0.07% деңгейінде болды. Алдыңғы қатардағы секторлар: базалық материалдар, жылжымайтын мүлік және цикликалық тұтыну секторлары.

Жыл басынан бергі көрсеткіш (YTD): +3.58%. Көшбасшы секторлар бұрынғысынша коммуналдық қызметтер, базалық материалдар және байланыс қызметтері болып қалып отыр. Негізгі артта қалғандар – технологиялар (-5.33%) және денсаулық сақтау (-8.68%).

SP500

Апталық өсім: +0.33% (апта 6,481.51 деңгейінде жабылды). 2025 жылғы жыл басынан бергі табыстылық: +9.80%.

NASDAQ100

Апталық нәтиже: +1.01% (апта 23,652.44 деңгейінде жабылды). Жыл басынан бері: +11.99%.

Euro Stoxx 600

Апталық нәтиже: +0.15% (апта 552.0 деңгейінде жабылды). Жыл басынан бергі өсім: +9.18%.

CSI индексі

Дүйсенбіге қарай: +1.60% (апта 4,467.47 деңгейінде жабылды). Жыл басынан бергі өсім: +13.65%.

Hang Seng TECH индексі (HSTECH.HK)

Дүйсенбіге қарай: -0.83% (5,750.69).

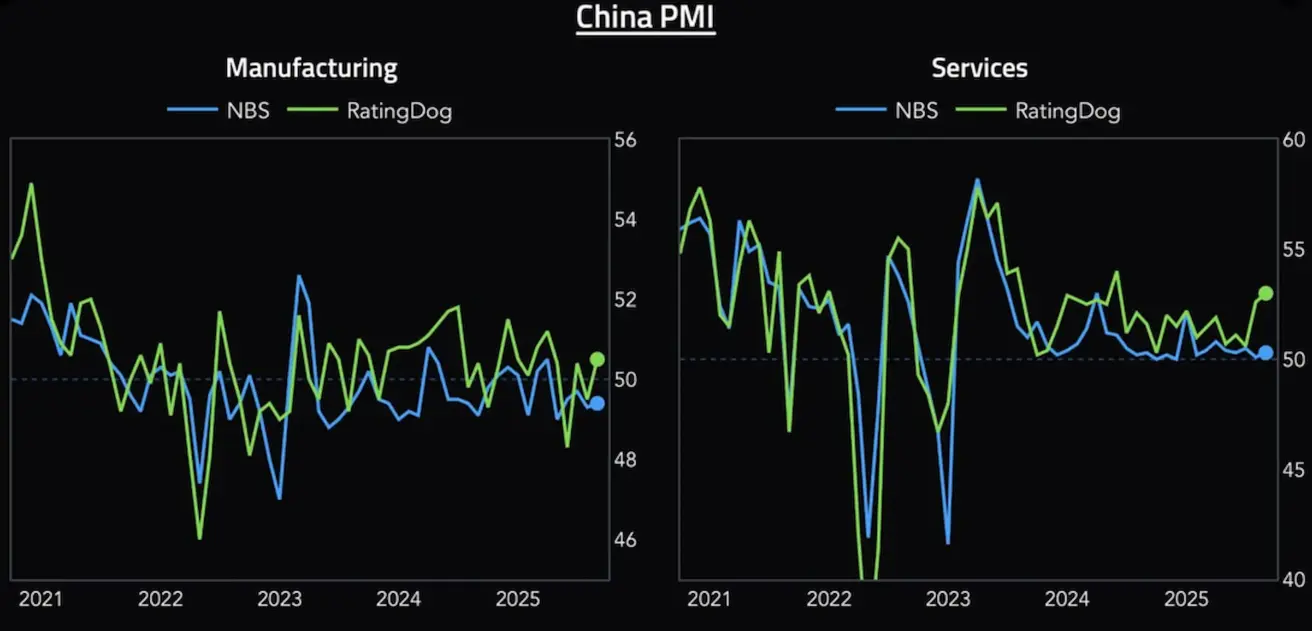

Қытайдың өндіруші секторға арналған PMI (RatingDog, бұрынғы Caixin) қайтадан кеңею аймағына оралып, 50.5 деңгейіне дейін көтерілді, бұл наурыздан бергі жаңа тапсырыстардың ең күшті өсуімен қамтамасыз етілді. Өсім негізінен ішкі сұраныс есебінен болды, ал жаңа экспорттық тапсырыстар қысқаруын жалғастырды. Қызметтерге арналған PMI де қайтадан өсім аймағына өтті.

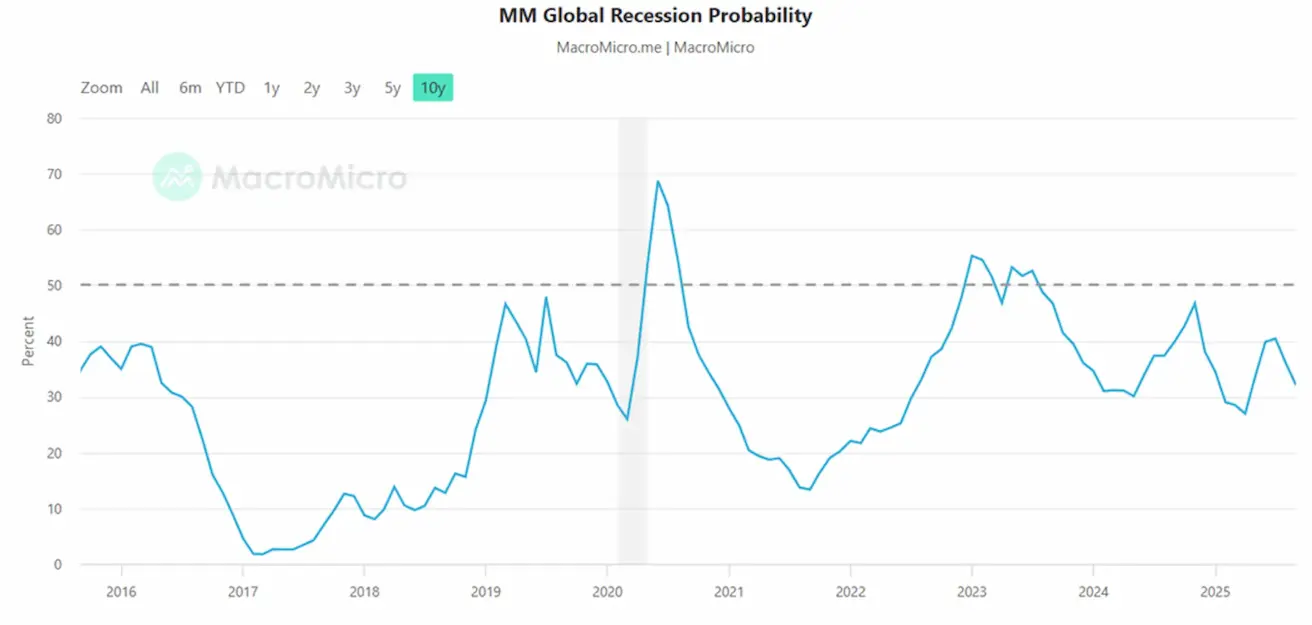

MacroMicro деректері бойынша тамызда жаһандық рецессия ықтималдығы 32%-ға дейін төмендеді.

Көрсеткіш базалық мәні 50% деңгейінде белгілене отырып, АҚШ-ты қоса алғанда, жаһандық экономикалық болжамның нашарлау ықтималдығын бағалайды. Ұзақ уақыт бойы 50%-дан айтарлықтай жоғары мән жаһандық рецессияның жоғары ықтималдығын білдіреді. Тиісінше, ағымдағы мән рецессия тәуекелінің төмен екенін көрсетеді.

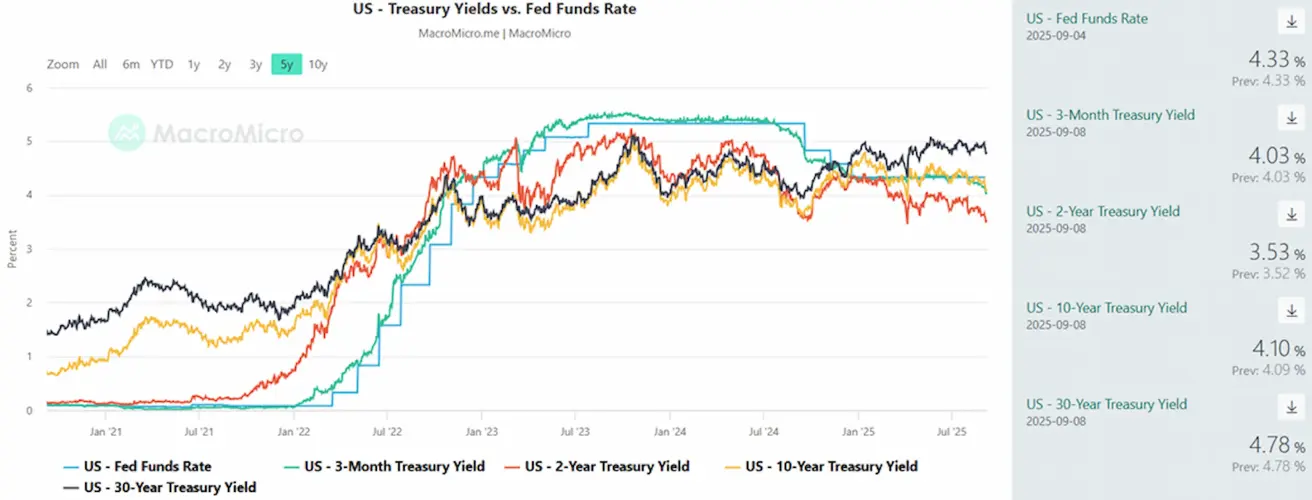

ОБЛИГАЦИЯЛАР НАРЫҒЫ

Апталық шолу – кірістілік қарқынды төмендеді. АҚШ 20+ жылдық қазынашылық облигациялары (ETF TLT): апталық нәтиже +2.26% (апта 88.56 деңгейінде жабылды). 2025 жылғы жыл басынан бері: +0.87%.

КІРІСТІЛІКТЕР МЕН СПРЕДТЕР 2025/08/25 vs 2025/08/18

- АҚШ 10 жылдық қазынашылық бағалы қағаздарының нарықтық кірістілігі (тұрақты өтеу мерзімі): 4.10% (4.24%-ға қарсы).

- ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5.03% (5.06%-ға қарсы).

- 10 жылдық және 2 жылдық АҚШ қазынашылық облигацияларының кірістілігі арасындағы спрэд: 57.0 б.п. vs. 62.0 б.п.

- 10 жылдық және 3 айлық АҚШ қазынашылық облигацияларының кірістілігі арасындағы спрэд: 16.52 б.п. vs. 9.0 б.п.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық нәтиже: +3.71% (тағы бір тарихи максимум, апта $3,646.5/oz деңгейінде жабылды). Жыл басынан бергі өсім: +38.07%.

Goldman Sachs базалық сценарий бойынша алтын бағасы 2026 жылдың ортасына қарай $4,000 деңгейіне жетеді, төмен тәуекелді сценарийде — $4,500, ал жеке сектордың қазынашылық нарығының 1%-ы алтынға ауысқан жағдайда — $5,000 шамасына дейін көтеріледі деп болжайды. Goldman алтынды тауарлар арасындағы ұзақ мерзімді ең мықты ұсынысы ретінде атап көрсетеді.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық нәтиже: -0.11% (апта 97.67 деңгейінде жабылды). 2025 жылғы жыл басынан бері: -9.84%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық нәтиже: -1.67% (апта $62.94/bbl деңгейінде жабылды). Жыл басынан бері: -12.40%.

OPEC+ жексенбі күні қазанда тәулігіне 137 мың баррельге ғана өндірісті арттыратынын хабарлағаннан кейін мұнай бағасы бүгін сәл өсті — бұл нарық күтулерінен әлдеқайда төмен. Алайда Халықаралық энергетикалық агенттік келесі жылы рекордтық мұнай профицитін болжап, “bearish” сценарий аясында бағалардың $50 деңгейіне түсуін күтеді.

BTC ФЬЮЧЕРСТЕРІ

Апталық нәтиже: +3.36% (апта $112,060 деңгейінде жабылды). 2025 жылғы жыл басынан бергі табыстылық: +17.62%.

ETH ФЬЮЧЕРСТЕРІ

Апталық нәтиже: +0.39% (апта $4,355 деңгейінде жабылды). Жыл басынан бергі нәтиже: +28.69%.

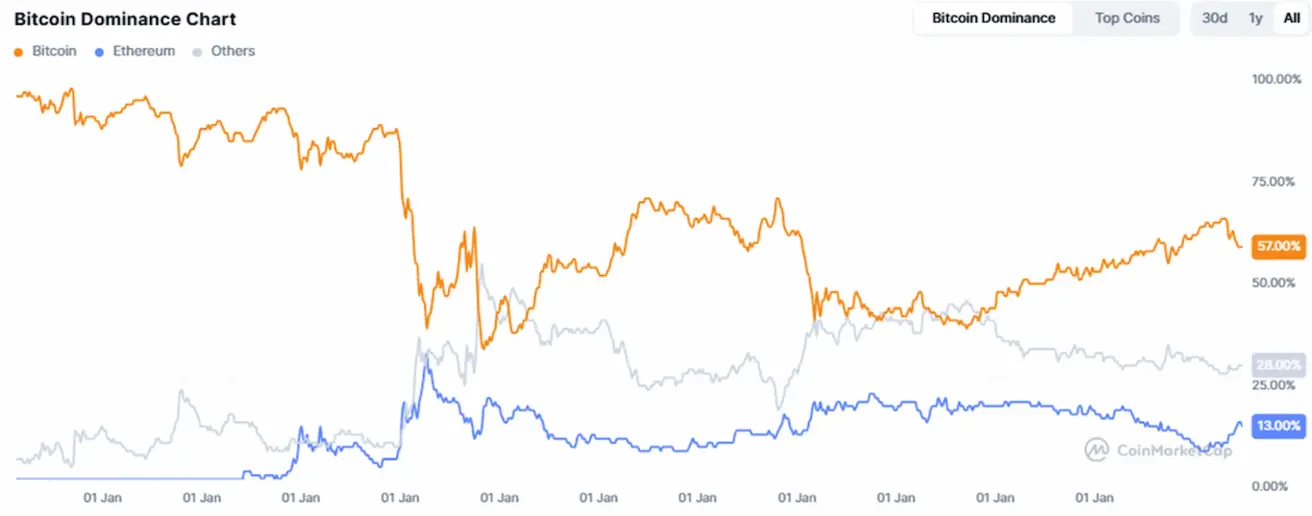

Криптовалюта нарығының капитализациясы

$3.85 трлн (бір апта бұрынғы $3.77 трлн қарсы) (coinmarketcap.com).

Нарық үлесі:

- Bitcoin – 57.7% (57.4%-ға қарсы),

- Ethereum – 13.5% (14.1%-ға қарсы),

- басқа активтер – 28.8% (28.5%-ға қарсы).

Қазынашылық стратегиясында Bitcoin ұстайтын жария компаниялар жалпы Bitcoin ұсынысының 4.66%-ын өз баланстарында сақтайды.