English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша22.–26. september 2025: Nädala majandusülevaade

Peamised turuülevaated

Makromajandusstatistika

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (m/m) (august): 0,3% (eelmine: 0.3%)

- Tarbijahinnaindeks (CPI) (m/m) (august): 0.4% (eelmine: 0.2%)

- Põhitarbijahinnaindeks (CPI) (a/a) (august): 3.1% (eelmine: 2.9%)

- Tarbijahinnaindeks (CPI) (a/a) (august): 2.9% (eelmine: 2.7%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (august): 4.7% (eelmine: 4.8%)

- 5 aasta inflatsiooniootus (august): 3.7% (eelmine: 3.5%)

TOOTJAHINNAINDEKS (PPI):

- PPI (m/m) (august): -0.1%, eelmine: 0.7%

- Põhi-PPI (m/m) (august): -0.1%, eelmine: 0.7%

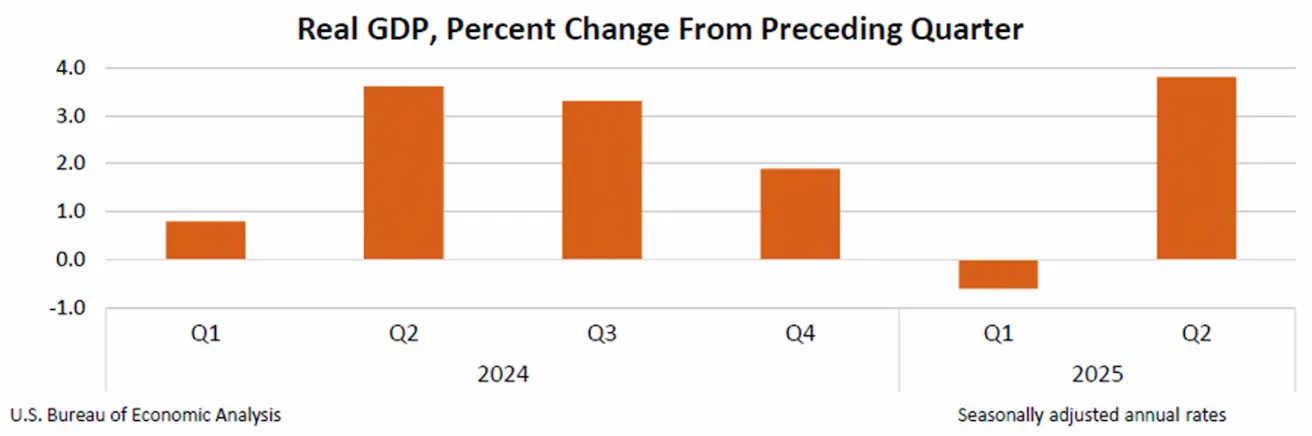

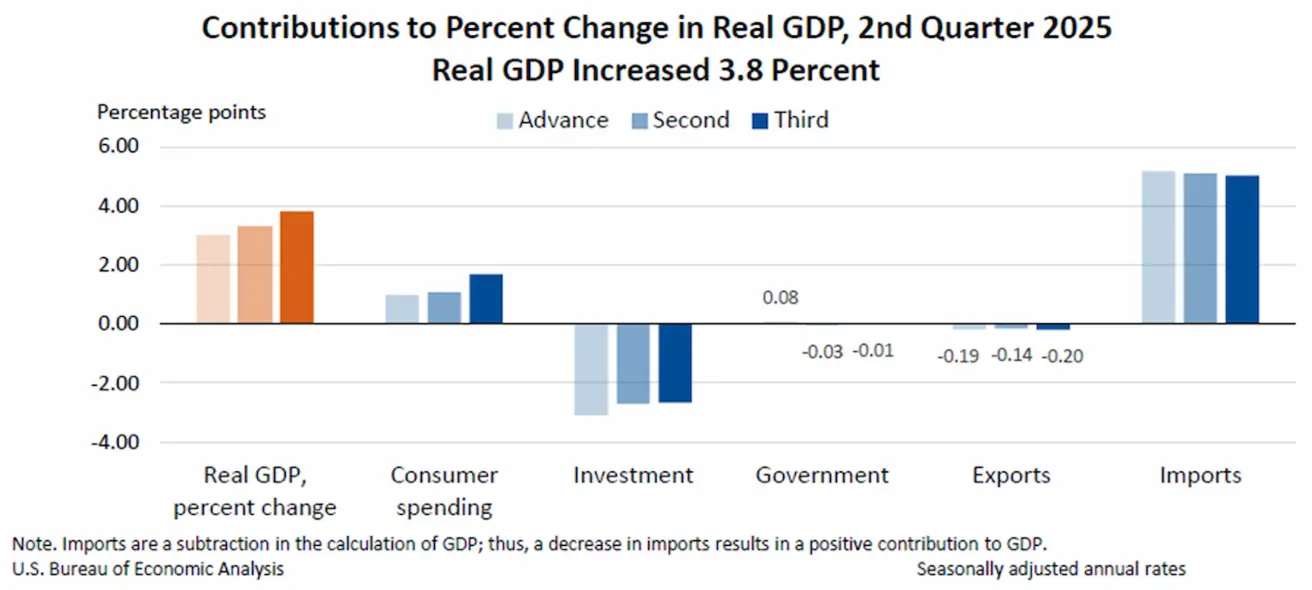

SKP (USA Majandusanalüüsi Büroo, BEA) (2025. aasta II kvartal, annualiseeritud, teine hinnang): +3.8% (esialgne hinnang: 3.30%; 2024. aasta I kvartal: – 0.5%):

Atlanta Fedi GDPNow hinnang (II kv): 3.9% (vs. 3.3%). *(GDPNow prognoosimudel annab ametliku SKP kasvu “reaalajas” hinnangu enne selle avaldamist, kasutades metoodikat, mis on sarnane USA Majandusanalüüsi Büroo omaga.)

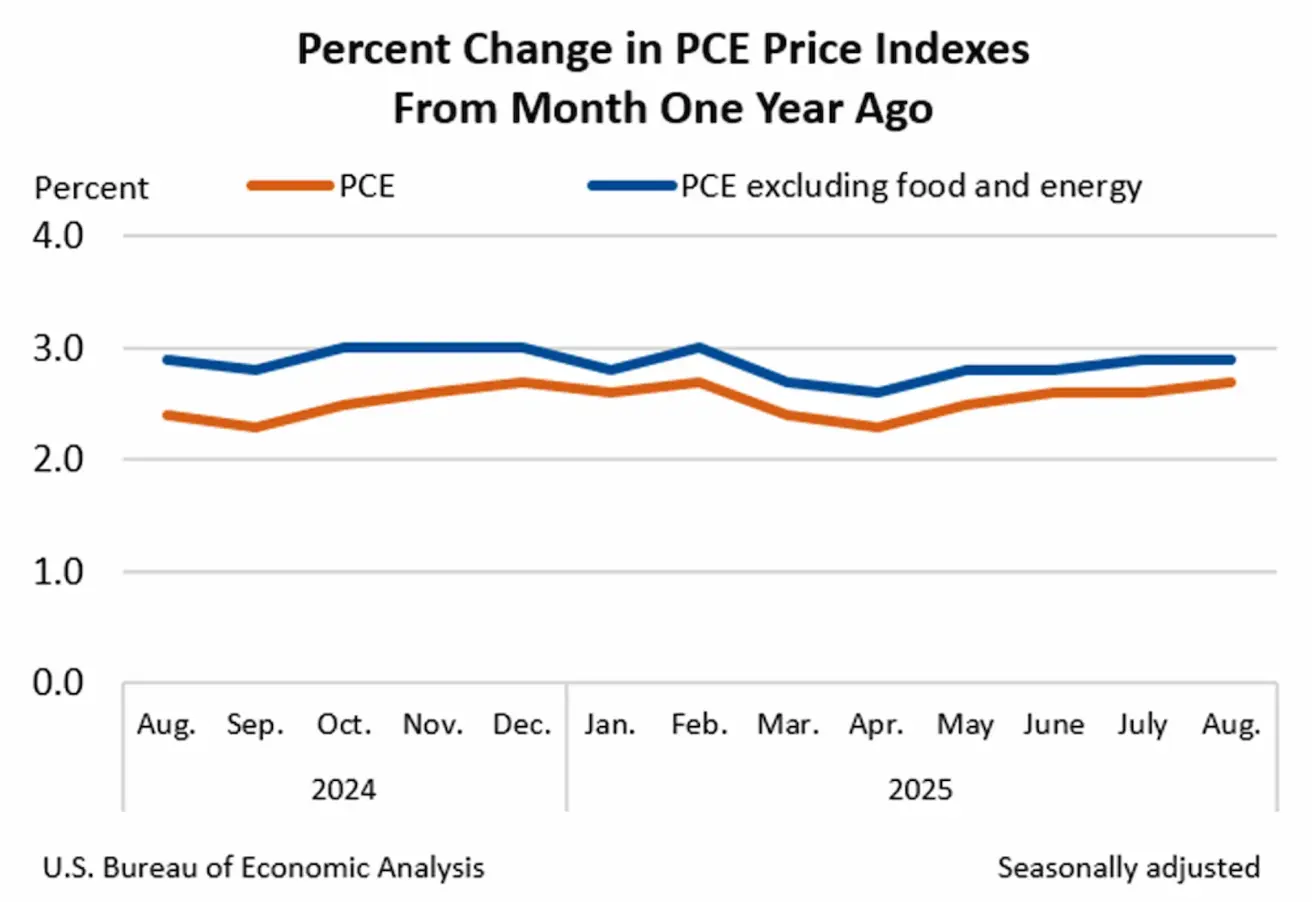

Föderaalreservi eelistatud inflatsiooninäitaja — isiklike tarbimiskulude (PCE) indeks — augustiks: PCE: 2.7% (vs. 2.6%); Põhi-PCE: 2.9% (vs. 2.9%).

Ettevõtlusaktiivsuse indeks (PMI):

(üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenindussektor (august): 53.9 (eelmine: 54.5)

- Töötlev tööstus (juuli): 52.0 (eelmine: 53,0)

- S&P Global Composite (august): 53.6 (eelmine: 54.6)

TÖÖTURG:

- Tööpuuduse määr (august): 4.3% (eelmine: 4.2%)

- Tööhõive muutus väljaspool põllumajandust (nonfarm payrolls) (august): 22K (varem korrigeeritud: 79K)

- USA erasektori tööhõive muutus väljaspool põllumajandust (august): 38K (eelmine: 77K)

- Keskmine tunnipalk (august, a/a): +3.7% (eelmine: +3.9%)

- JOLTSi tööpakkumised (august): 7.181M (vs. 7.357M)

- Töötushüvitisi saavate isikute koguarv USA-s: 1,926K (vs 1,920K).

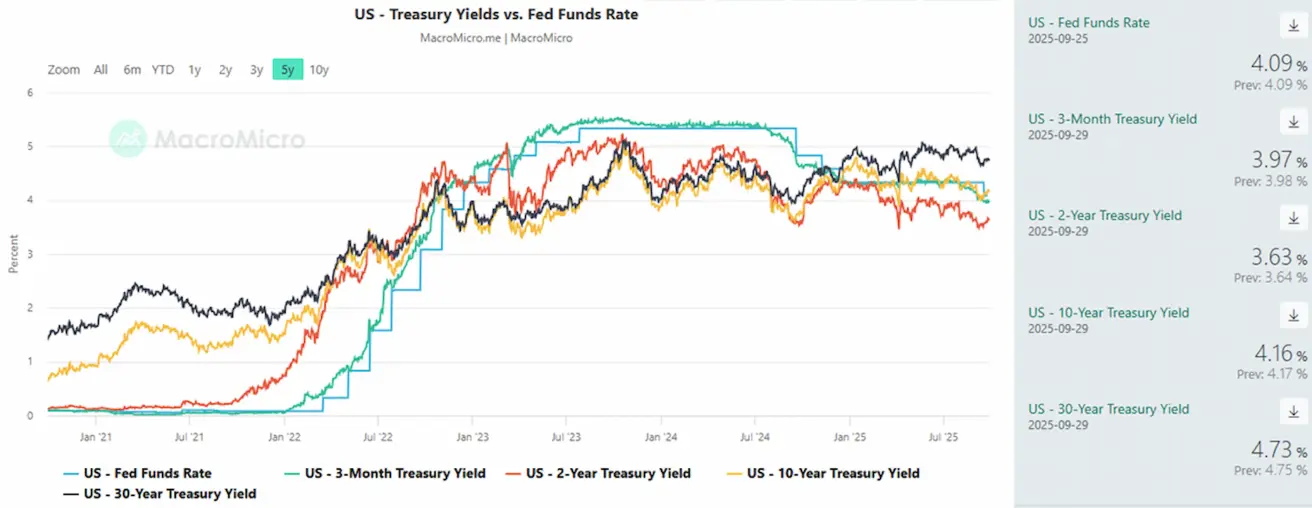

RAHAPOLIITIKA

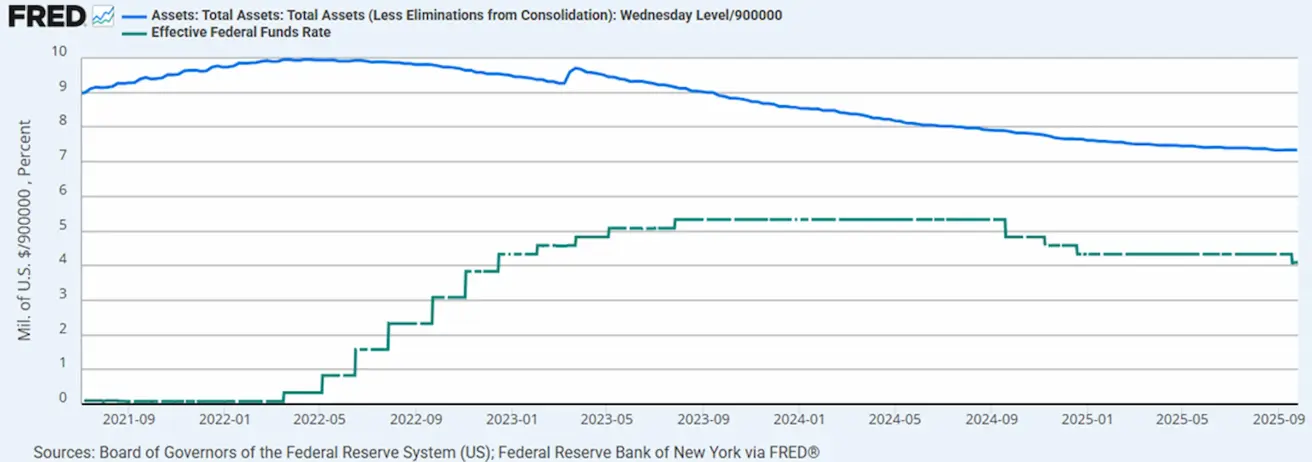

- Föderaalfondide efektiivne intressimäär (EFFR): 4.00%–4.25% (muutumatult)

- Föderaalreservi bilanss kasvas: $6,608T (vs. eelmine nädal: $6,605T)

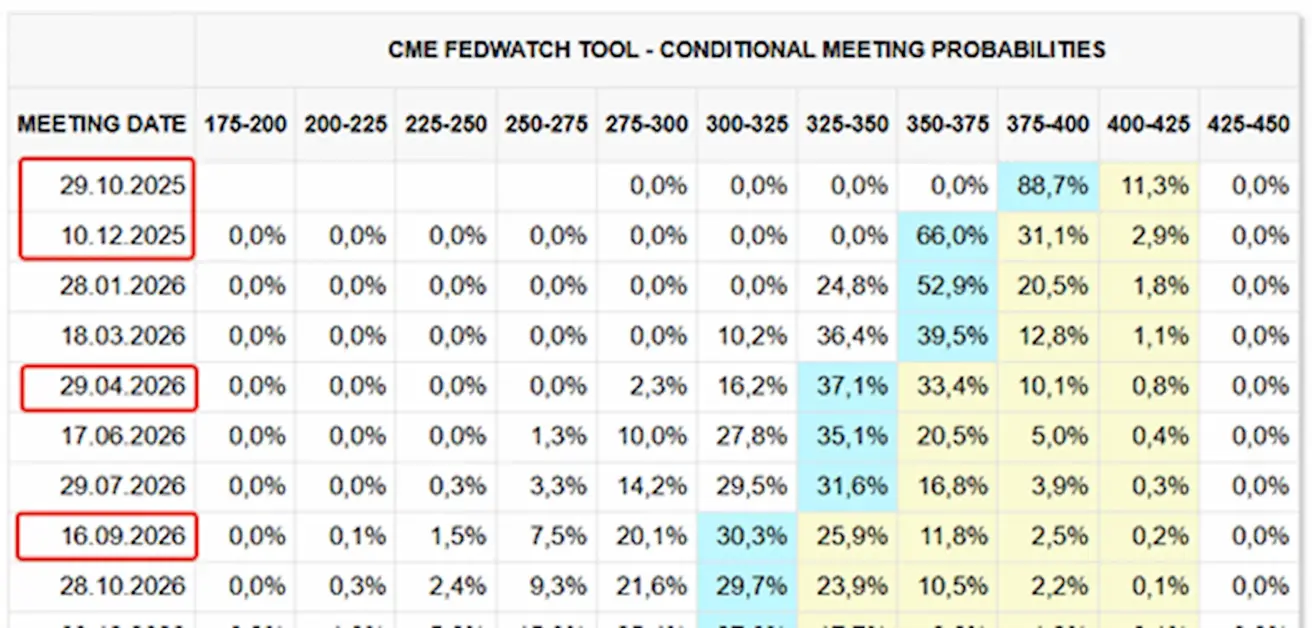

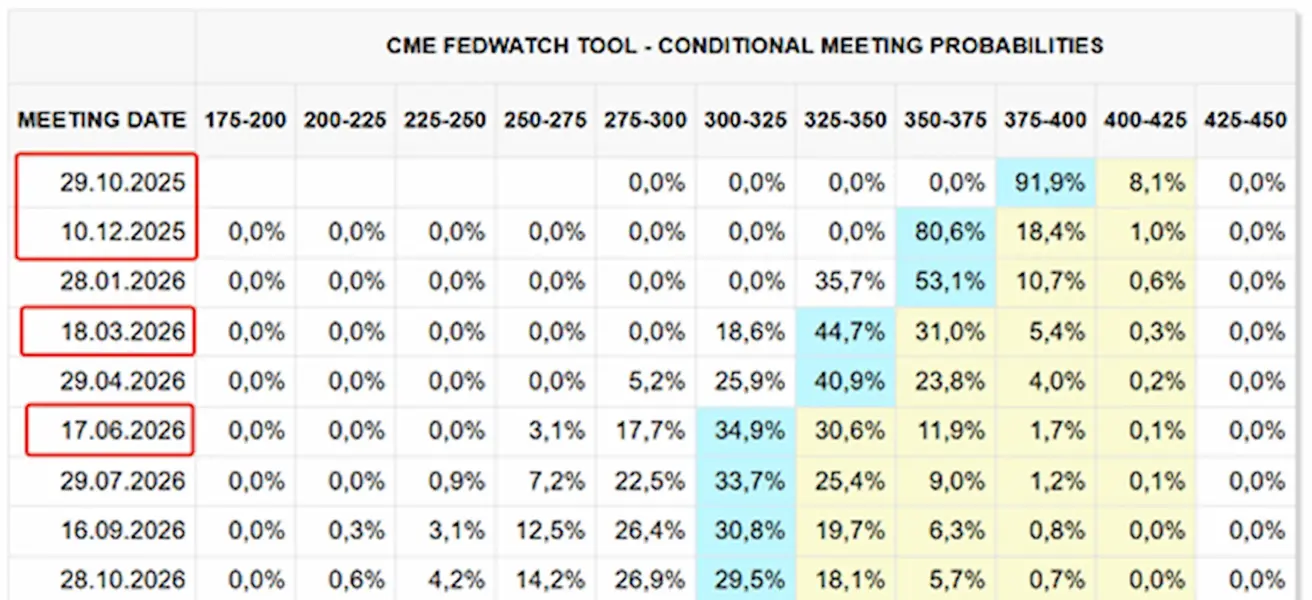

TURU OOTUSED INTRESSIMÄÄRA KOHTA (FEDWATCH)

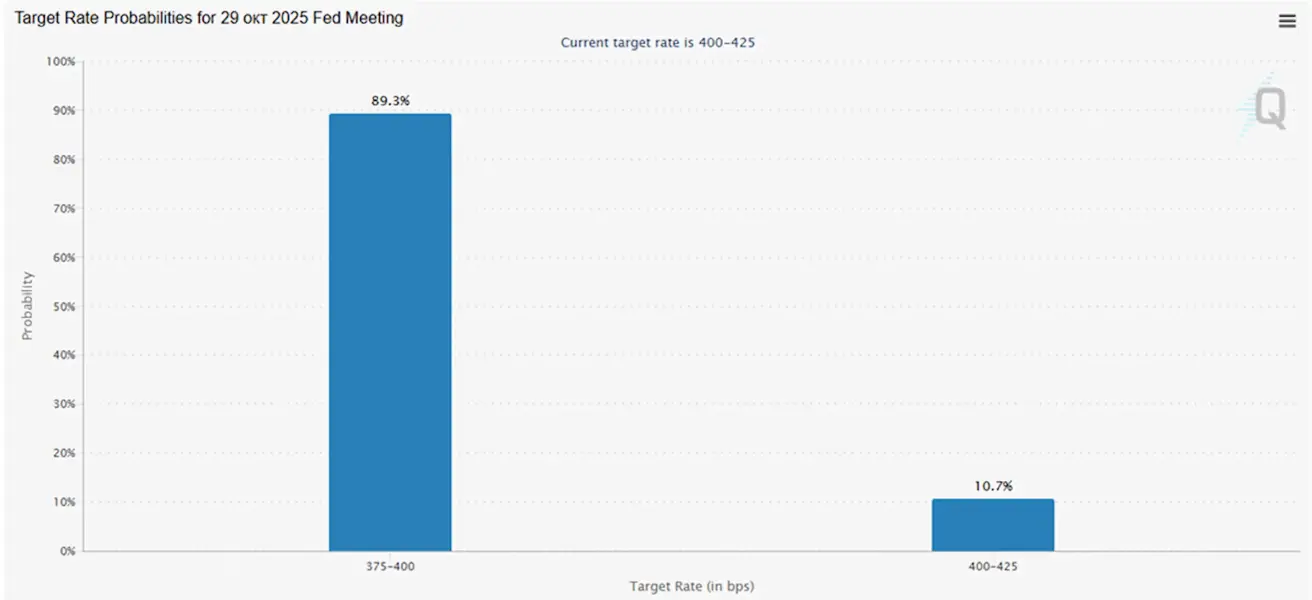

Ootused eelseisva FOMC istungi suhtes 29. oktoobril:

Täna:

Nädal varem:

Kommentaar

Nädala keskel avaldatud Fedi esindajate sõnavõtud avaldasid survet aktsiaindeksitele. Kuid reedel avaldatud PCE andmed ja lühiajaliste inflatsiooniootuste langus lisasid turgudele positiivsema tooni.

USA

USA majandus kasvas teises kvartalis kiireimas tempos ligi kahe aasta jooksul. Reaalne SKP revideeriti 0,5 protsendipunkti võrra ülespoole 3.8%‑ni (vs. teine hinnang 3.30%), mida vedas peamiselt tugevam tarbimine. Nii tugev SKP dünaamika vähendab kiire intressikärpimistsükli tõenäosust.

Isiklike tarbimiskulude (PCE) hinnaindeks tõusis kuiselt 0.3% (vs. 0.2% varem), samas kui põhi-PCE jäi muutumatuks 0.2% juures — järsku hüpet ei toimunud, kuid trend pöördub järk-järgult ülespoole. Samal ajal langes SKP deflaator (teine oluline inflatsiooninäitaja) samal perioodil poole võrra 2.1%‑ni (vs. 3.8%). USA PMI indeksid püsivad üle 50 piiri, viidates laienemisele, kuid nõrgenesid möödunud nädala jooksul. Kestvad töötutoetuste taotlused tõusid 1.926M‑ni (vs. 1.920M), veidi kõrgemale, kuid püsisid siiski prognoosidest allpool.

Föderaalreservi esimees Jerome Powell esines Greater Providence’i Kaubanduskojale, käsitledes majandusväljavaadet. Üldjoontes jäi tema toon kooskõlla viimase FOMC istungiga.

Powell kordas:

Lühiajalised inflatsiooniriskid on endiselt ülespoole kaldu, samas kui riskid tööhõivele on allapoole kaldu, mis loob keerulise keskkonna. Need kahesuunalised riskid tähendavad, et riskivaba teed ei ole olemas. Suurenenud riskid tööhõivele on muutnud tasakaalu, mis piirab meie suutlikkust täita meie kahte mandaati. Seetõttu pidasime meie viimasel istungil asjakohaseks astuda veel ühe sammu neutraalsema rahapoliitilise positsiooni suunas.

Samas viitas ta ka intressikärbete tempo aeglustamise riskile:

Kui lõdvendame rahapoliitikat liiga agressiivselt, võime jätta inflatsiooni ohjeldamise töö pooleli — ja olla hiljem sunnitud kurssi pöörama, et taastada inflatsioon 2% tasemele. Ebakindlus inflatsioonitee ümber püsib kõrge. Hinnangu anname ja juhime hoolikalt kõrgema ja püsivama inflatsiooni riski. Tagame, et see ühekordne hinnatõus ei muutuks kestvaks inflatsiooniprobleemiks.

Föderaalreservi ametnike hiljutised kommentaarid:

- Raphael Bostic (Atlanta Fed): “At this point, I don’t see a compelling reason for further rate cuts.”

- Alberto Musalem (St. Louis Fed): “The room for additional rate reductions is limited.”

- Mary Daly (San Francisco Fed): “Further steps to lower the policy rate may still be necessary.”

Turuõotused (CME FedWatch):

- Järgmiseks istungiks (29. oktoober): 25 baaspunkti suuruse intressikärpe implitsiitne tõenäosus on 89.3%.

- Aasta lõpuks: turud hinnastavad sisse kaks täiendavat intressikärbet.

- Järgmise 12 kuu jooksul: ootused viitavad kokku neljale 25 baaspunkti suurusele kärpele, mis tooks sihtvahemiku 3.00–3.25%‑ni.

Kõik endised Föderaalreservi esimehed allkirjastasid kirja, milles kutsutakse Ülemkohut kaitsma Fedi sõltumatust.

EL

PMI andmed näitasid vastandlikku pilti: koondindeks ja teenindussektor püsivad laienemises, samas kui töötleva tööstuse PMI langes alla laienemise piiri, jõudes 49.5‑ni.

EKP tarbijate ootuste küsitlus (august 2025):

- Mediaanne inflatsiooniootus järgmise 12 kuu jooksul tõusis 2.8%‑ni (juulis 2.6%‑lt), samas kui kolme aasta inflatsiooniootus jäi muutumatuks.

- Oodatav nominaalse sissetuleku kasv järgmise 12 kuu jooksul kiirenes augustis 1.1%‑ni (vs. 0.9% juulis).

- Majanduskasvu ootused järgmise 12 kuu jooksul püsisid –1.2% juures.

- Tööpuuduse ootused järgmise 12 kuu jooksul tõusid 10.7%‑ni (juulis 10.6%‑lt). Tarbijad eeldavad endiselt, et tulevane tööpuudus jääb vaid veidi üle tajutava praeguse taseme — viidates üldjoontes stabiilsele tööturu väljavaatele.

Hiina

Hiina Rahvapank (PBoC) jättis oma baasintressimäärad muutmata, vahemikku 3.00–3.50%.

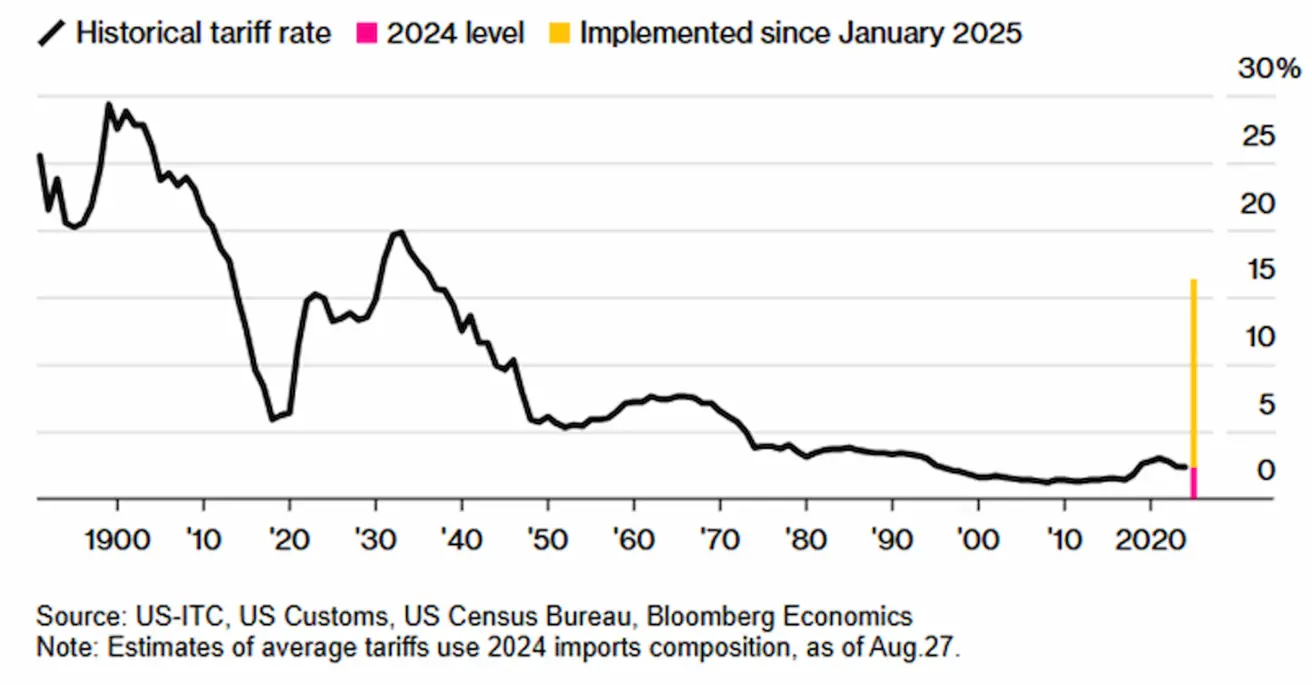

Kaubandussõjad

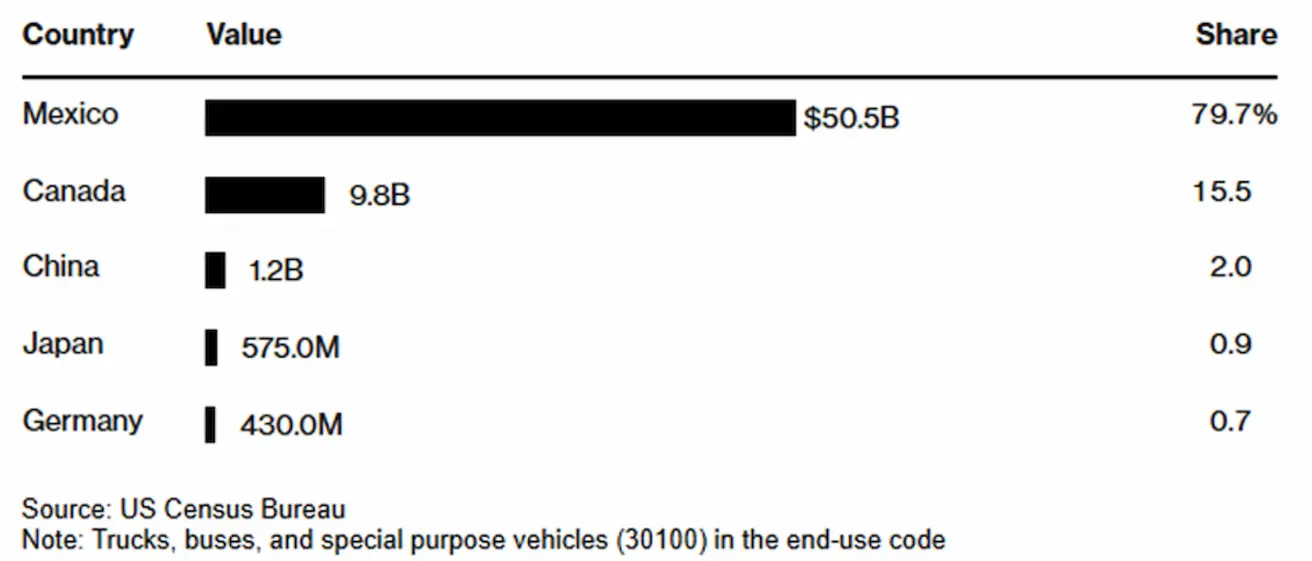

President Donald Trump kuulutas välja uue valdkonnapõhiste tollitariifide vooru USA töötleva tööstuse kaitsmiseks:

Alates 1. oktoobrist 2025:

- 25% tollimaksud rasketele veokitele,

- 30% tollimaksud polsterdatud mööblile,

- 50% imporditollimaks köögikappidele ja vannitoamööblile. Viis suurimat raskete veokite eksportijat USA-sse 2024. aastal.

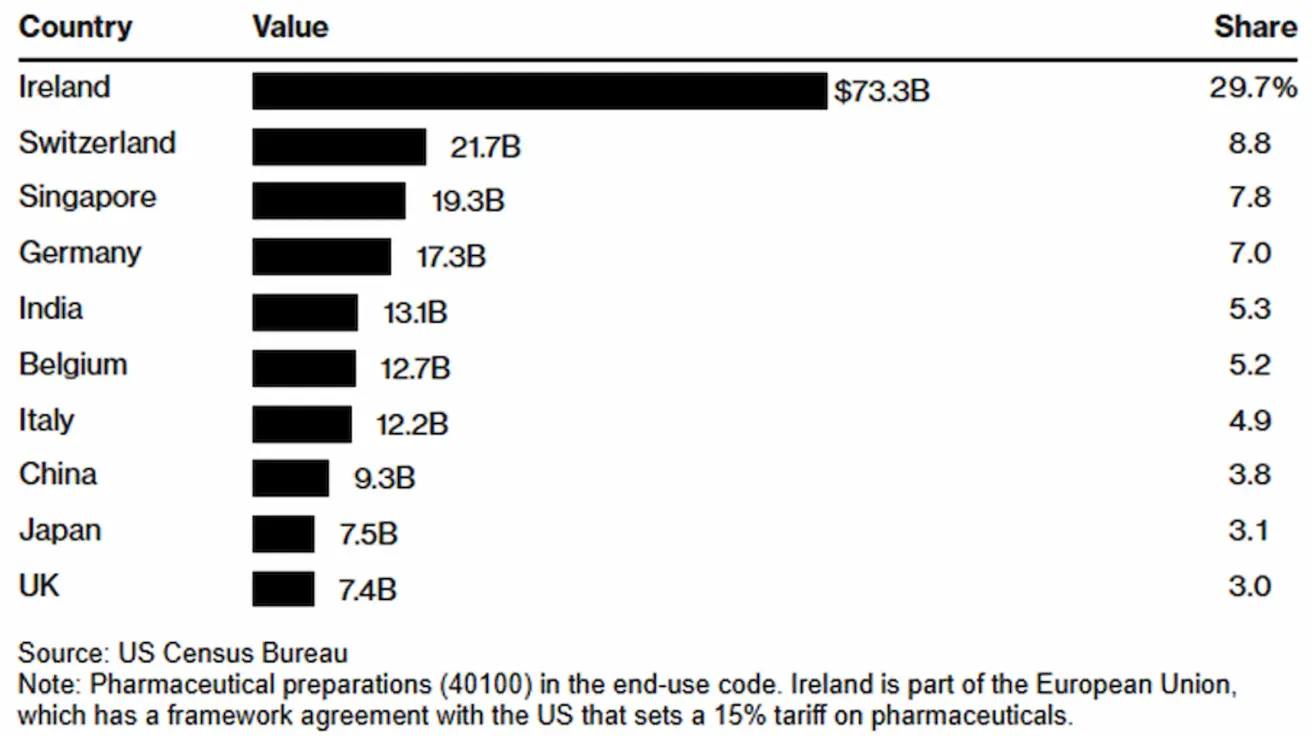

Lisaks teatas Trump, et alates 1. oktoobrist kehtestab USA 100% tollimaksu kaubamärgiga ja patenteeritud ravimitele, kui tootja ei raja tootmisvõimsust USA-sse.

- Erandid: riigid, kellega sõlmitud kaubanduslepingud sisaldavad ravimite käsitlemise sätteid — eelkõige EL ja Jaapan.

- Tollimakse ei kohaldata, kui USA tootmisrajatise ehitust on juba alustatud.

Kümme suurimat ravimite eksportijat USA-sse 2024. aastal olid:

Bloomberg Economicsi hinnangul võivad hiljuti väljakuulutatud tollimaksud tõsta USA keskmist imporditollimäära 3.3 protsendipunkti võrra. Siiski võib seda mõju osaliselt tasakaalustada erandite andmine ettevõtetele, mis rajavad kohaliku tootmisvõimsuse. (Allikas: Bloomberg)

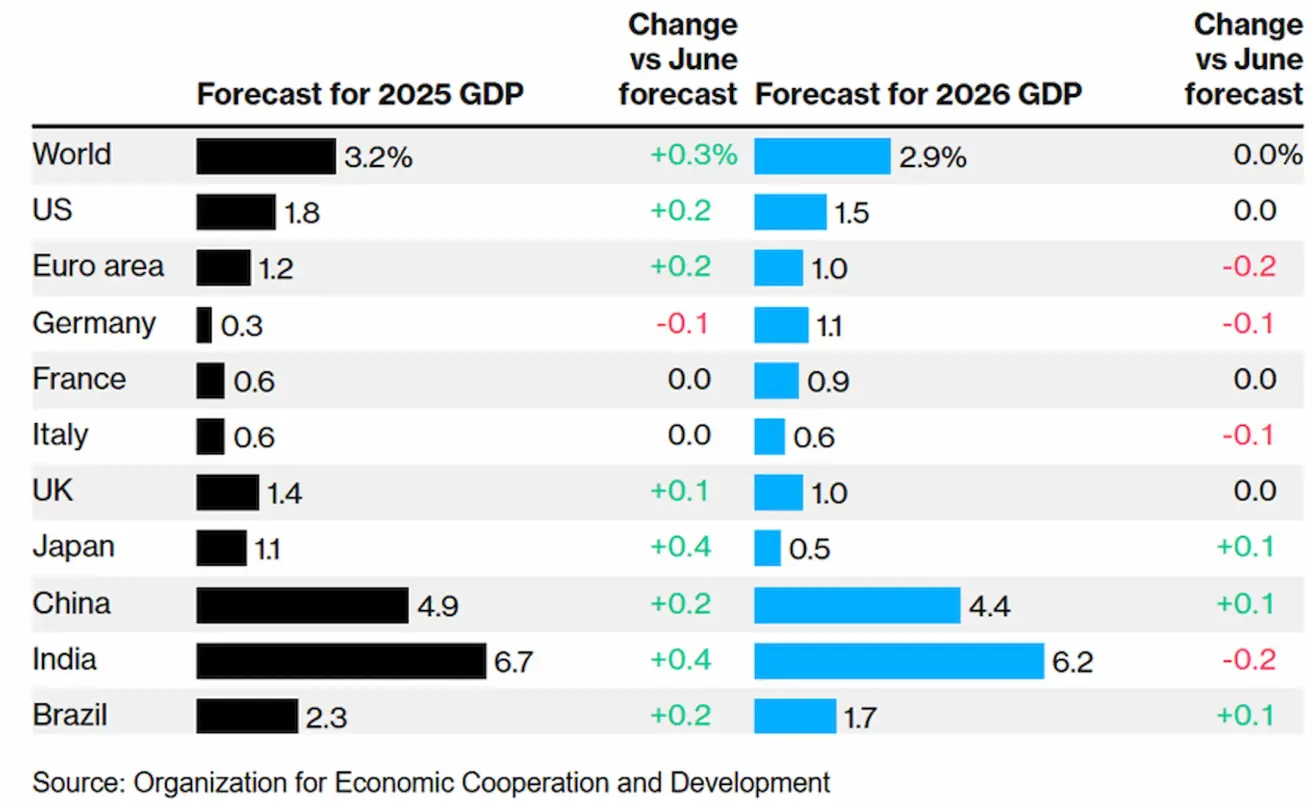

OECD teatas, et maailmamajandus liigub jätkuvalt märkimisväärse negatiivse mõju suunas Donald Trumpi kaubandusmeetmete tõttu, ehkki viimastel kuudel on see näidanud oodatust suuremat vastupanuvõimet.

Organisatsioon prognoosib nüüd, et globaalne kasv aeglustub 2026. aastaks 3.2%‑lt 2.9%‑ni kõrgemate imporditollide ja suureneva ebakindluse tingimustes — kusjuures kaubandusmeetmete täielik mõju ei ole veel realiseerunud.

OECD kasvuootused

USA keskmised imporditollimäärad — osakaal koguimpordi väärtusest:

Turg

Nädala lõikes langes turg mediaanselt –0.66%. Parima tootlusega olid energia-, toorainete ja kommunaalteenuste sektorid, samas kui tarbekaubad, kinnisvara ja tehnoloogiasektor jäid maha.

Aasta algusest (YTD) on turg tõusnud +3.94%. Parima tootlusega sektorid on toorained, kommunikatsiooniteenused ja kommunaalteenused, samas kui mahajääjateks on tarbekaubad, tervishoid ja tehnoloogia.

SP500

S&P 500 indeks lõpetas nädala 0.31% langusega, sulgudes tasemel 6,643.71. Aasta algusest on indeks tõusnud +12.54%.

NASDAQ100

Nasdaq 100 lõpetas nädala 0.50% langusega, sulgudes tasemel 24,503.85. Aasta algusest on indeks tõusnud +16.02%.

Euro Stoxx 600

Euro Stoxx 600 lõpetas nädala 0.20% tõusuga, sulgudes tasemel 556.9. Aasta algusest on indeks tõusnud +10.15%.

Hang Seng TECH Index (HSTECH.HK)

Hang Seng TECH Index (HSTECH.HK) alustas esmaspäeva 1.07% tõusuga, tasemelt 6,324.25. Aasta algusest on indeks tõusnud +42.54%.

VÕLAKIRJATURG

20+ aasta pikkuse USA riigivõlakirja ETF (TLT) lõpetas nädala 0.13% langusega, sulgudes tasemel 88.90. Aasta algusest on fond tõusnud +1.25%.

USA riigivõlakirjade uute emissioonide oksjonid näitavad jätkuvalt tootluste langust: 2‑aastased võlakirjad müüdi tootlusega 3.561% (vs. 3.641% varem) ja 5‑aastased tootlusega 3.71% (vs. 3.724% varem).

TOOTLUSED JA SPREADID

- USA riigivõlakirjade turu tootlus (10‑aastane püsiv tähtaeg): 4.16% (vs. 4.14%).

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 4.97% (vs. 4.93%).

- Tootlusvahe — 10‑ ja 2‑aastased USA riigivõlakirjad: 53.0 baaspunkti (vs. 56.0 baaspunkti).

- Tootlusvahe — 10‑aastased ja 3‑kuulised USA riigivõlakirjad: 19.0 baaspunkti (vs. 16.0 baaspunkti).

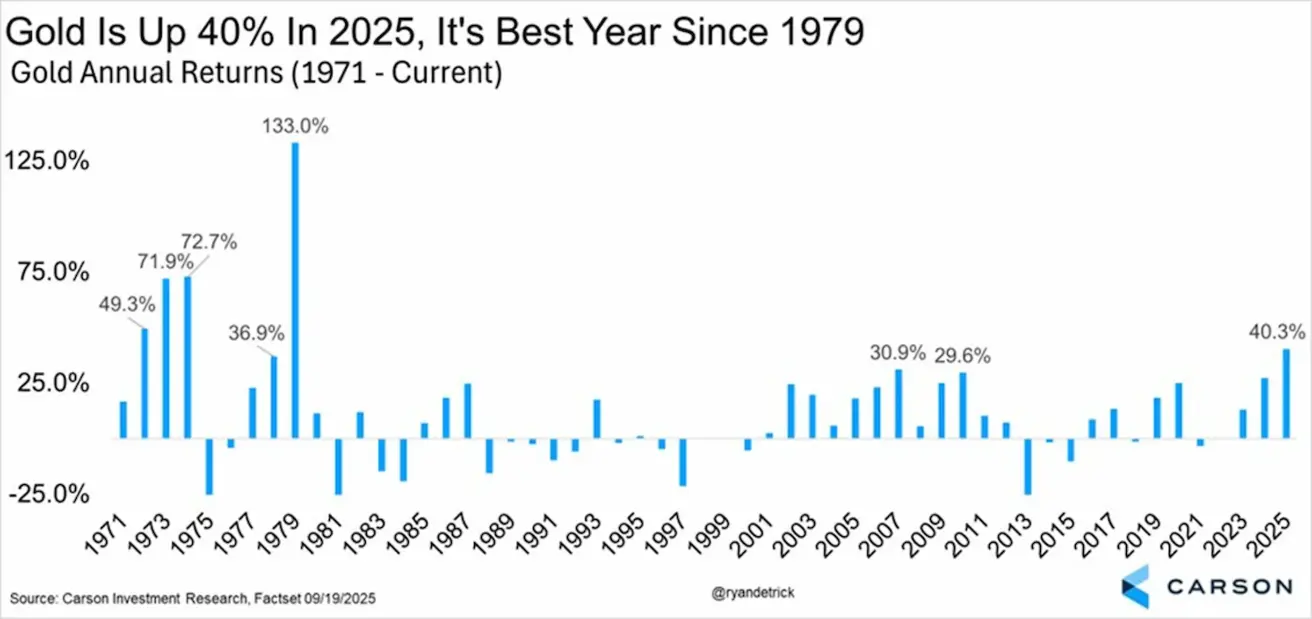

KULLAFUTUURID (GC)

Kulla futuurleping (GC) lõpetas nädala 1.89% tõusuga, sulgudes tasemel $3,789.8 troi untsi kohta. Aasta algusest on see tõusnud +43.50%.

Kulla aastased tootlused

DOLLARI INDEKSI FUTUURID (DX)

USA dollari indeksi futuurid (DX) lõpetasid nädala 0.55% tõusuga, sulgudes tasemel 97.845. Aasta algusest on indeks langenud –9.68%.

NAFTAFUTUURID

Toornafta futuurleping (CL) lõpetas nädala 4.54% tõusuga, sulgudes tasemel $65.19 barreli kohta. Aasta algusest on see langenud –9.27%.

BTC FUTUURID

Bitcoin lõpetas nädala 4.79% langusega, sulgudes tasemel $109,915. Aasta algusest on see tõusnud +15.37%.

ETH FUTUURID

Ethereum lõpetas nädala 9.40% langusega, sulgudes tasemel $4,043.50. Aasta algusest on see tõusnud +19.49%

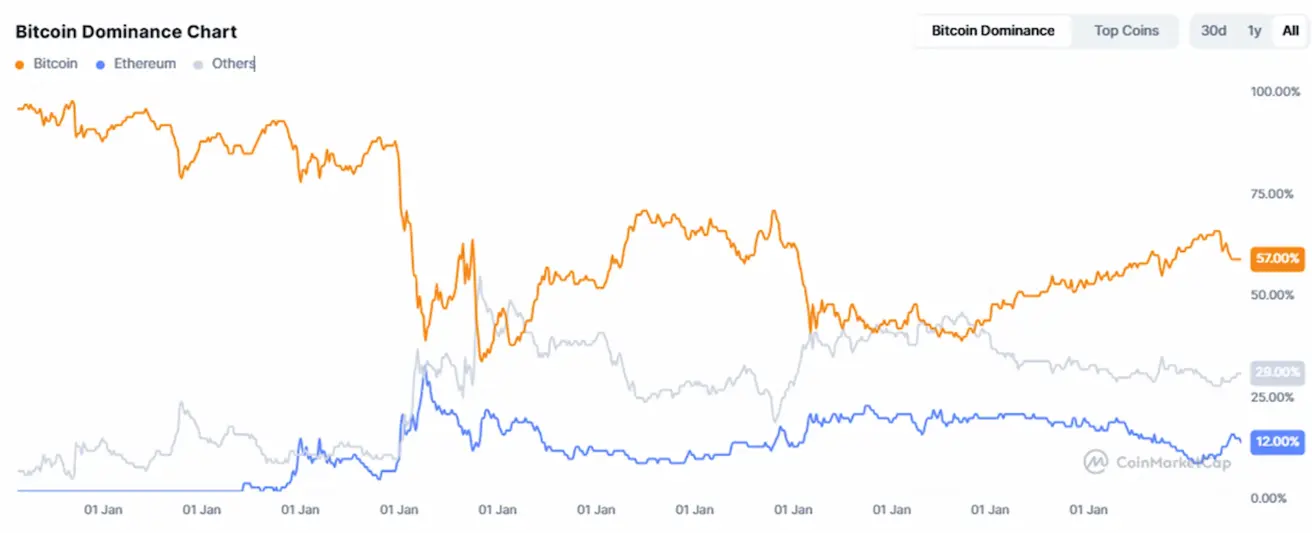

Krüptovaluutade koguturukapitalisatsioon on $3.86 triljonit (vs. $3.89 triljonit nädal varem) (allikas: CoinMarketCap).

- Bitcoini turuosa on 57.8% (vs. 57.7%),

- Ethereumi turuosa on 12.9% (vs. 13.0%),

- Muud varad moodustavad 29.3% (vs. 29.2%).

Avalikud ettevõtted, mis kasutavad Bitcoin treasury strateegiat, hoiavad 4.92% Bitcoini kogupakkumisest (vs. 4.85% nädal varem) — osakaal jäi muutumatuks võrreldes eelnenud nädala tasemega.

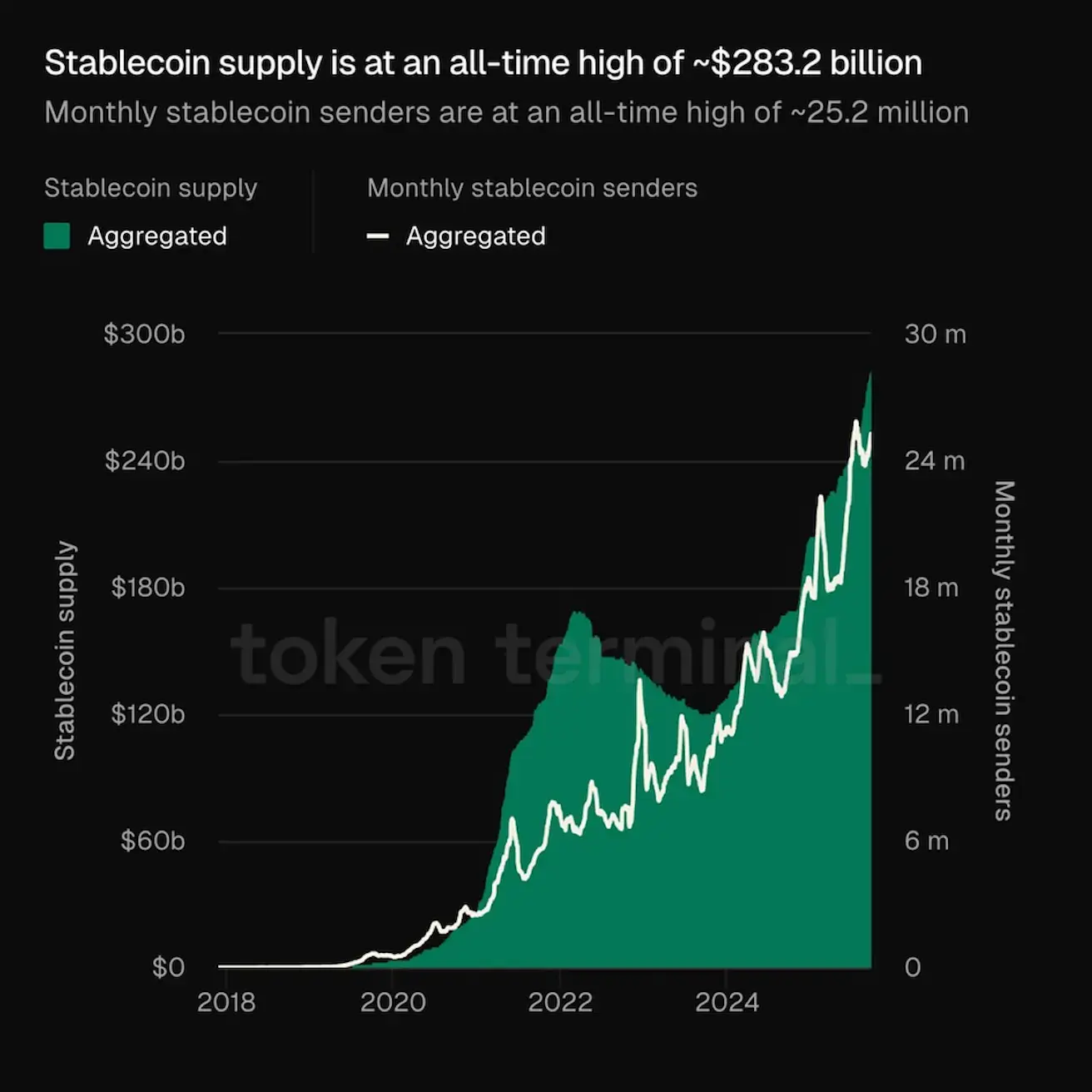

- Stablecoin’ide pakkumine on jõudnud rekordtasemele, umbes $283.2 miljardit.

- Ka stablecoin’ide igakuiste saatjate arv on tõusnud rekordtasemele, ligikaudu 25.2 miljonit.