English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti22–26 сентября 2025 года: Еженедельный экономический обзор

Ключевые обновления по рынкам

Макроэкономическая статистика

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (август): 0,3% (предыдущее значение: 0.3%)

- Индекс потребительских цен (CPI) (м/м) (август): 0.4% (предыдущее значение: 0.2%)

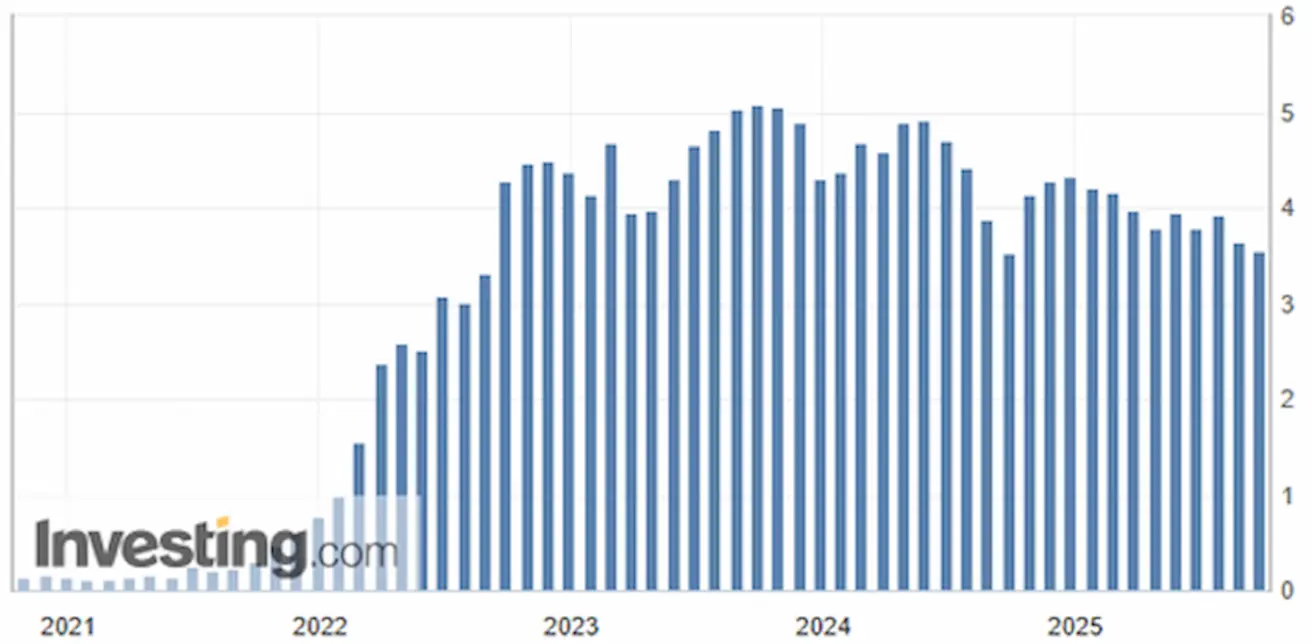

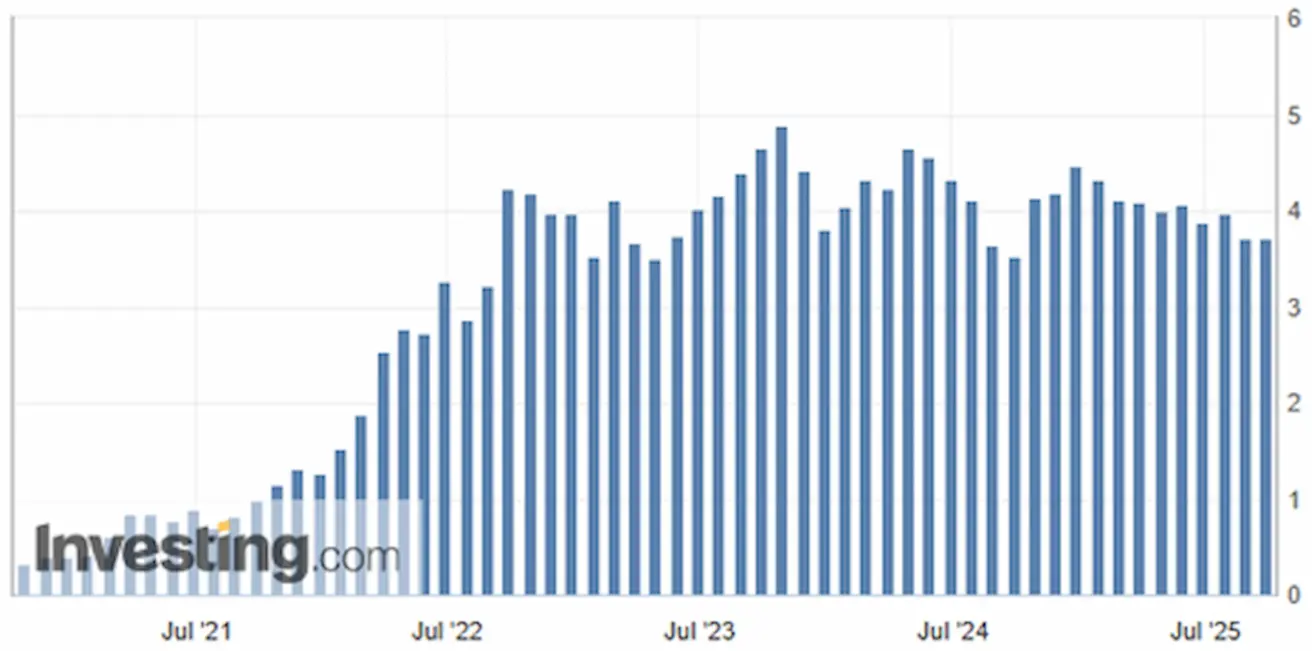

- Базовый индекс потребительских цен (CPI) (г/г) (август): 3.1% (предыдущее значение: 2.9%)

- Индекс потребительских цен (CPI) (г/г) (август): 2.9% (предыдущее значение: 2.7%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (август): 4.7% (пред.: 4.8%)

- Ожидаемая инфляция на 5 лет (август): 3.7% (пред.: 3.5%)

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (PPI):

- PPI (м/м) (август): -0.1%, пред.: 0.7%

- Базовый PPI (м/м) (август): -0.1%, пред.: 0.7%

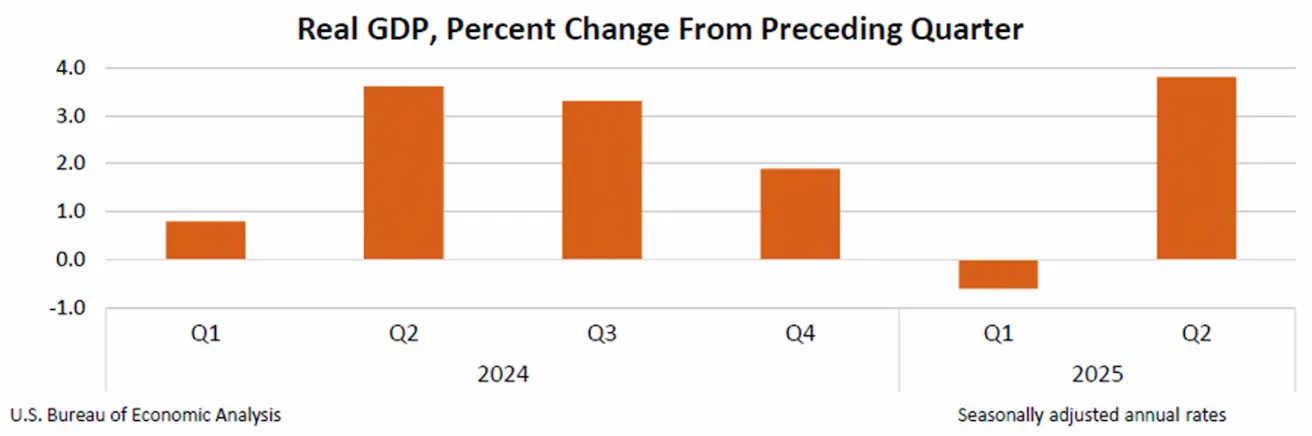

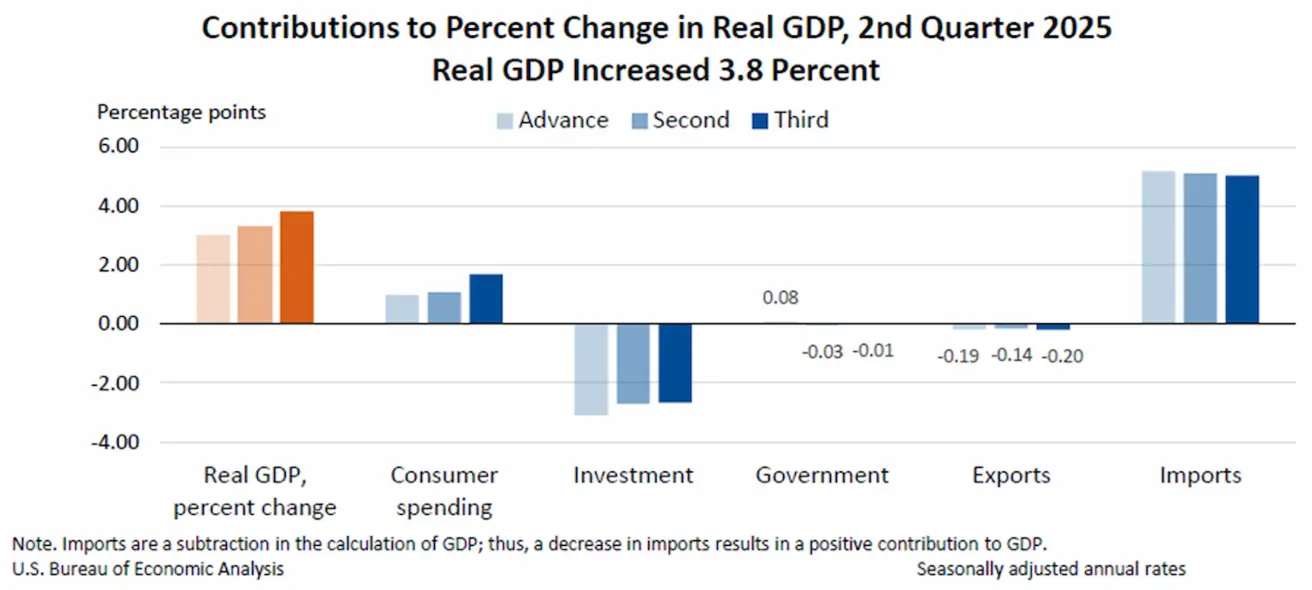

ВВП (Бюро экономического анализа США, BEA) (2 кв. 2025 г., в годовом выражении, вторая оценка): +3.8% (предварительная оценка: 3.30%; 1 кв. 2024 г.: –0.5%):

Прогноз Atlanta Fed GDPNow (2 кв.): 3.9% (против 3.3%). *(Модель прогнозирования GDPNow предоставляет оценку роста официального ВВП в “реальном времени” до его публикации, используя методологию, схожую с применяемой Бюро экономического анализа США.)

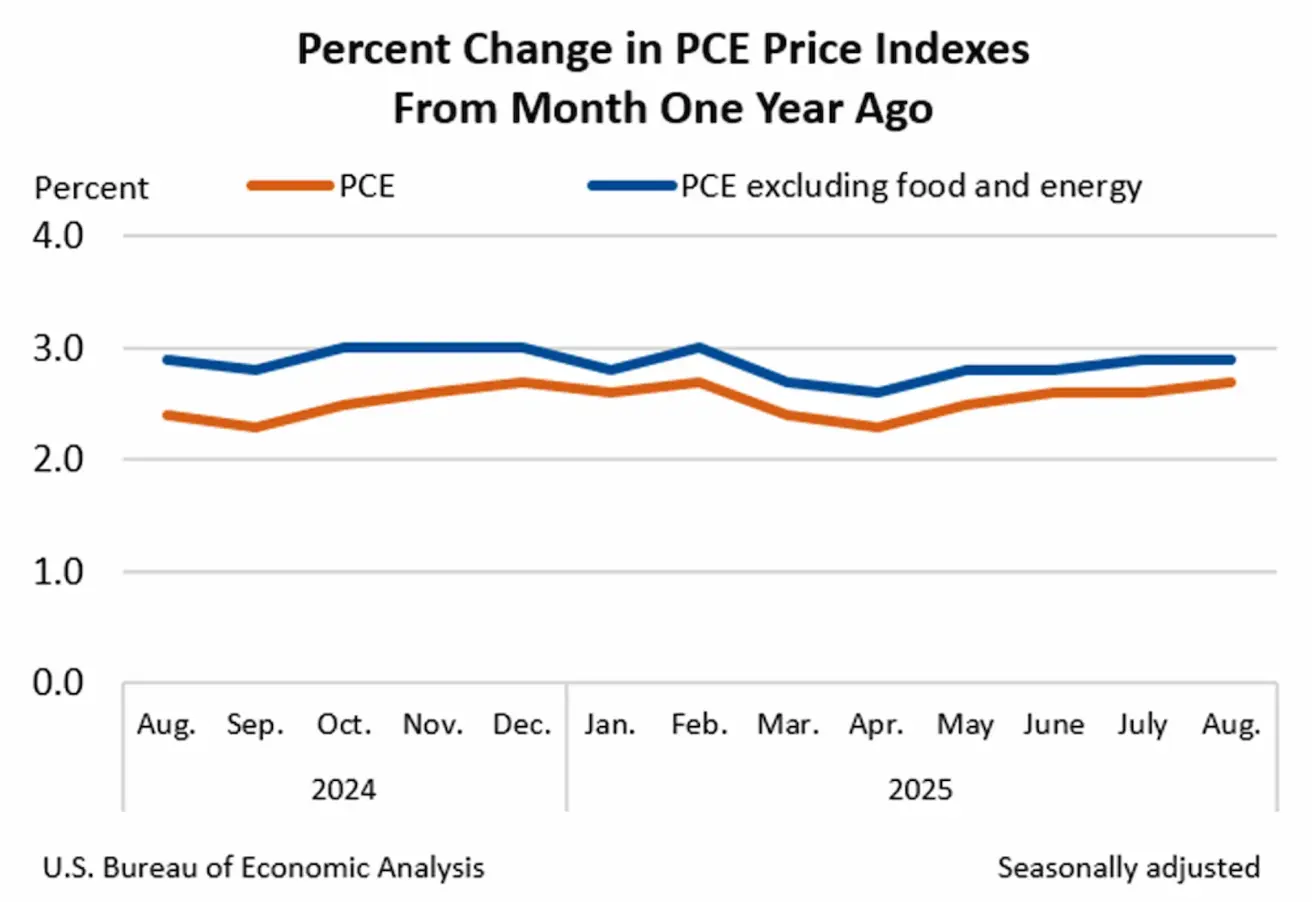

Предпочитаемый ФРС индикатор инфляции — индекс потребительских расходов (PCE) — за август: PCE: 2.7% (против 2.6%); базовый PCE: 2.9% (против 2.9%).

Индекс деловой активности (PMI):

(Выше 50 указывает на рост; ниже 50 — на снижение деловой активности)

- Сектор услуг (август): 53.9 (предыдущее значение: 54.5)

- Обрабатывающая промышленность (июль): 52.0 (предыдущее значение: 53,0)

- S&P Global Composite (август): 53.6 (предыдущее значение: 54.6)

РЫНОК ТРУДА:

- Уровень безработицы (август): 4.3% (предыдущее значение: 4.2%)

- Изменение количества занятых в несельскохозяйственном секторе (NFP, август): 22 тыс. (ранее пересмотрено: 79 тыс.)

- Изменение занятости в частном несельскохозяйственном секторе США (август): 38 тыс. (предыдущее значение: 77 тыс.)

- Средняя почасовая заработная плата (август, г/г): +3.7% (предыдущее значение: +3.9%)

- Вакансии JOLTS (август): 7.181 млн (против 7.357 млн)

- Общее число лиц, получающих пособие по безработице в США: 1,926 млн (против 1,920 млн).

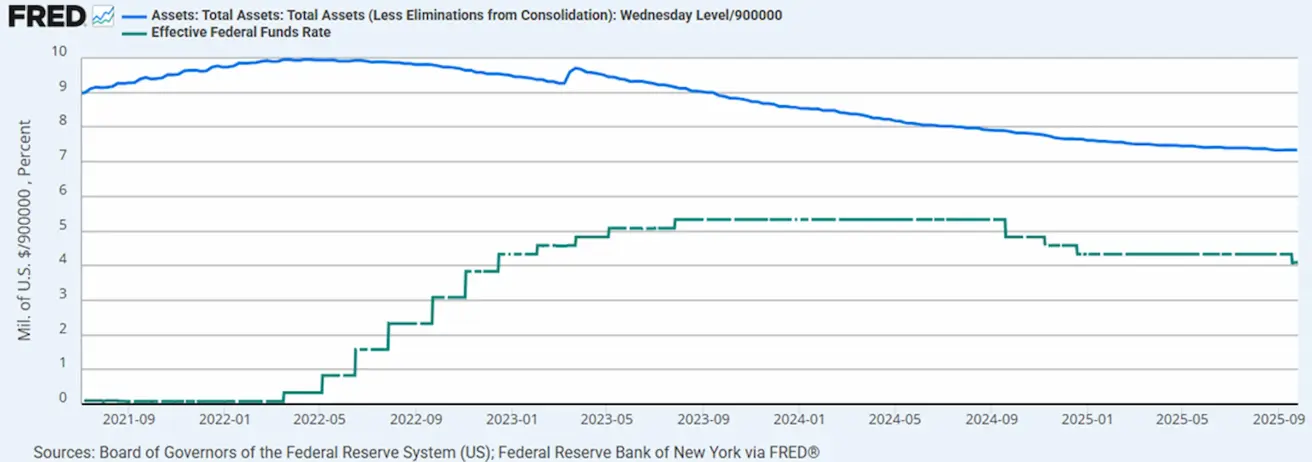

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

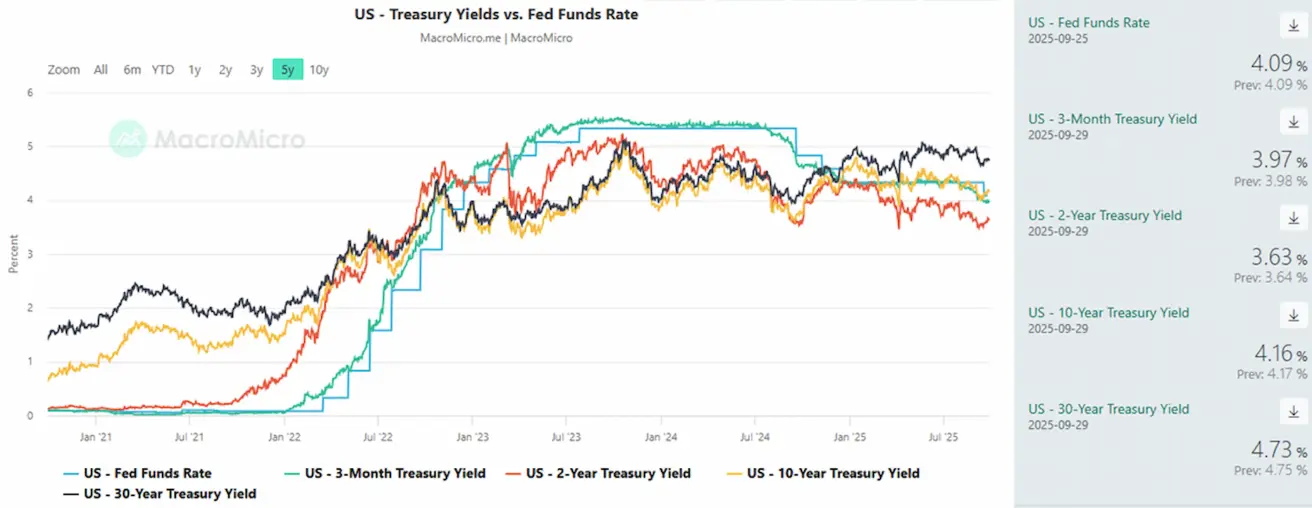

- Эффективная ставка по федеральным фондам (EFFR): 4.00%–4.25% (без изменений)

- Баланс ФРС увеличился: $6,608 трлн (против прошлой недели: $6,605 трлн)

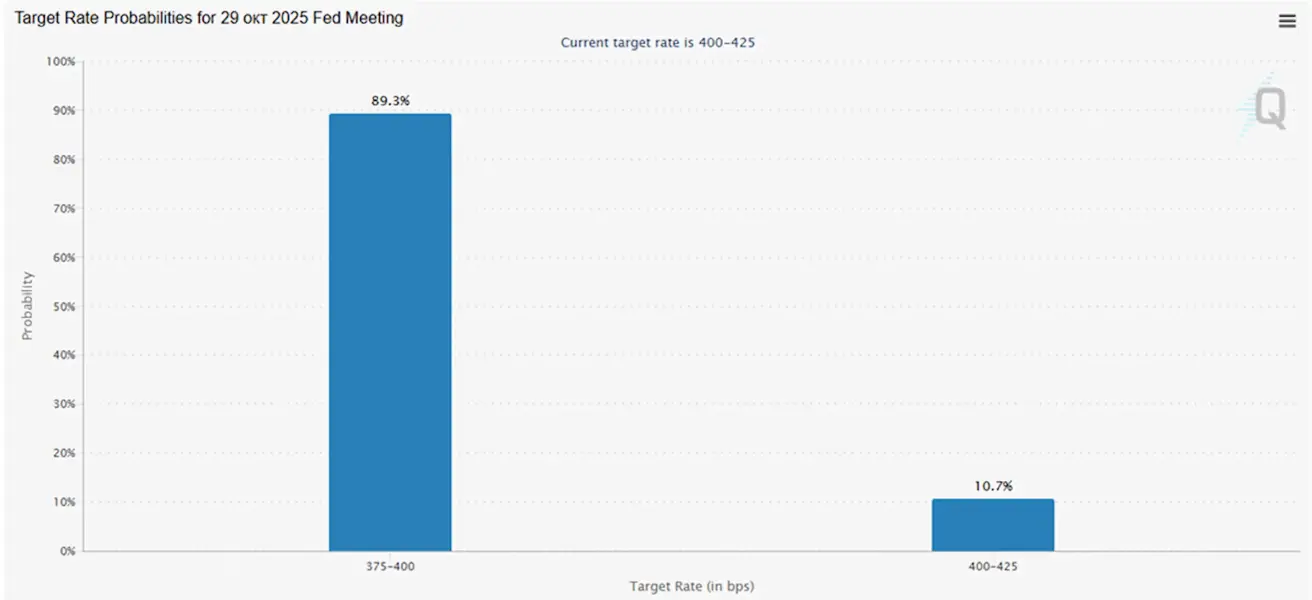

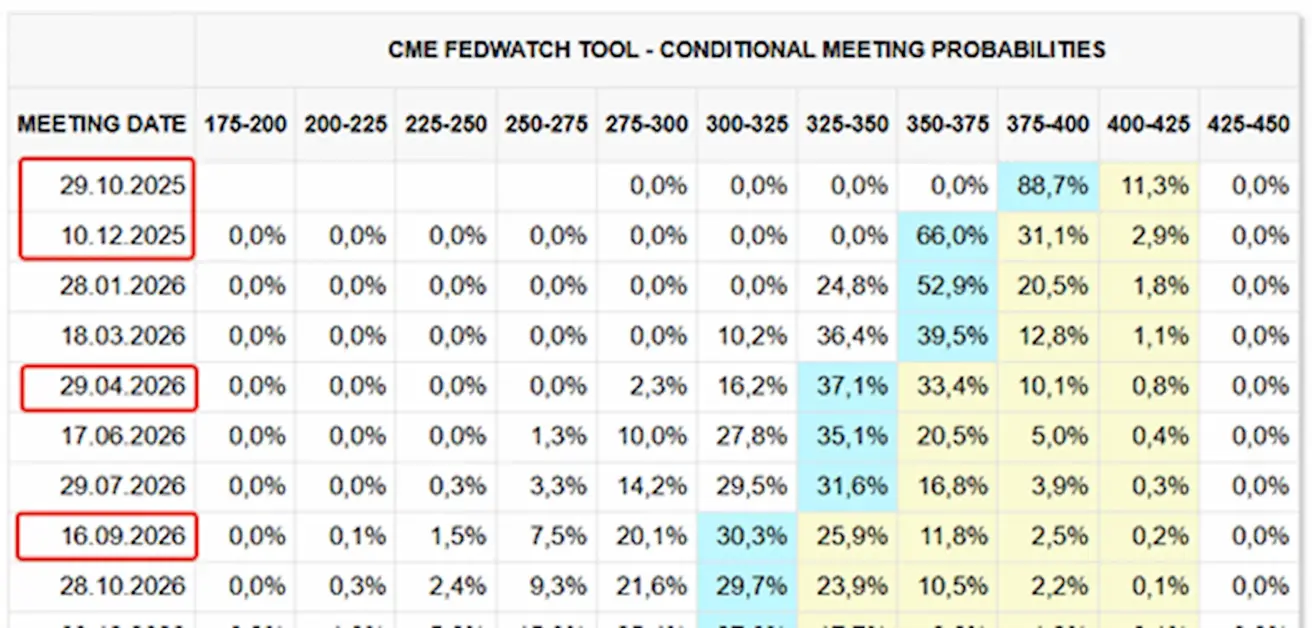

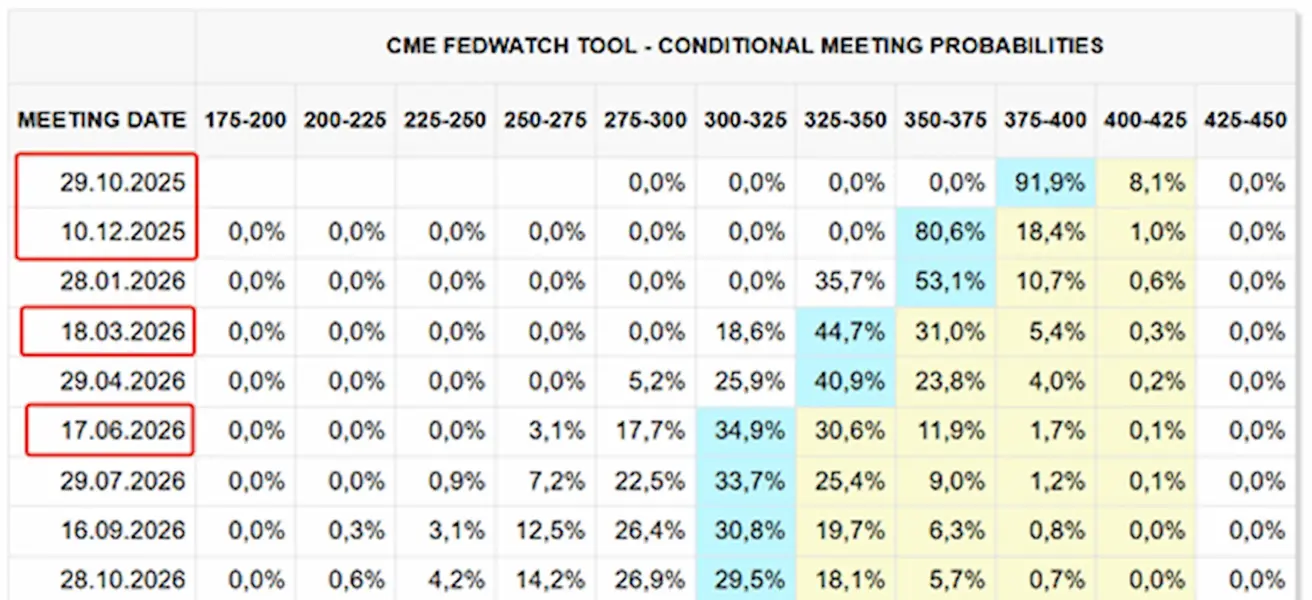

РЫНОЧНЫЕ ОЖИДАНИЯ ПО СТАВКЕ (FEDWATCH)

Ожидания по предстоящему заседанию FOMC 29 октября:

На сегодня:

Неделей ранее:

Комментарий

Риторика выступавших в середине недели представителей ФРС оказала давление на фондовые индексы. Однако данные по PCE в пятницу и снижение краткосрочных инфляционных ожиданий придали рынкам позитивный тон.

США

Экономика США во втором квартале выросла максимальными темпами почти за два года. Реальный ВВП был пересмотрен вверх на 0.5 п.п. — до 3.8% (против второй оценки 3.30%), главным образом за счет более сильных потребительских расходов. Настолько сильные данные по ВВП снижают вероятность быстрого цикла снижения ставок.

Индекс цен потребительских расходов (PCE) вырос на 0.3% м/м (против 0.2% ранее), тогда как базовый PCE остался без изменений на уровне 0.2% — резкого скачка нет, но тренд постепенно разворачивается вверх. Тем временем дефлятор ВВП (еще один ключевой индикатор инфляции) за тот же период снизился вдвое — до 2.1% (против 3.8%). Индексы PMI в США остаются выше порогового уровня 50, сигнализируя о росте, но за последнюю неделю несколько снизились. Число продолжающих получать пособие по безработице выросло до 1.926 млн (против 1.920 млн) — немного выше, но все еще ниже прогнозов.

Председатель ФРС Джером Пауэлл выступил в Торговой палате Большого Провиденса с оценкой экономической ситуации. В целом его тон остался в русле последнего заседания FOMC.

Пауэлл повторил:

Краткосрочные риски для инфляции остаются смещенными в сторону повышения, в то время как риски для занятости смещены в сторону снижения, что создает сложную среду. Эти двусторонние риски означают, что не существует risk-free path. Повышенные риски для занятости изменили баланс, ограничивающий нашу способность выполнять двойной мандат. Поэтому на последнем заседании мы сочли целесообразным сделать еще один шаг к более нейтральной политике.

Однако он также указал на риск замедления темпа снижения ставок:

Если мы слишком агрессивно ослабим денежно-кредитную политику, мы можем оставить работу по снижению инфляции незавершенной — и позже будем вынуждены развернуть курс, чтобы вернуть инфляцию к 2%. Неопределенность вокруг траектории инфляции остается высокой. Мы будем внимательно оценивать и управлять риском более высокой и устойчивой инфляции. Мы не допустим, чтобы этот единоразовый ценовой всплеск превратился в устойчивую инфляционную проблему.

Последние комментарии представителей ФРС:

- Рафаэль Бостик (Атлантский ФРС): «На данном этапе я не вижу убедительных оснований для дальнейшего снижения ставок».

- Альберто Мусалем (Сент-Луисский ФРС): «Пространство для дополнительного снижения ставок ограничено».

- Мэри Дейли (Сан-Францисский ФРС): «Дальнейшие шаги по снижению ключевой ставки все еще могут оказаться необходимыми».

Рыночные ожидания (CME FedWatch):

- К следующему заседанию (29 октября): подразумеваемая вероятность снижения ставки на 25 б.п. составляет 89.3%.

- К концу года: рынок закладывает еще два снижения ставки.

- В течение следующих 12 месяцев: ожидается в сумме четыре снижения по 25 б.п., что приведет целевой диапазон к 3.00–3.25%.

Все бывшие председатели ФРС подписали письмо с призывом к Верховному суду сохранить независимость Федрезерва.

ЕС

Данные PMI показали смешанную картину: композитный индекс и сектор услуг остаются в зоне роста, в то время как производственный PMI опустился в зону сокращения, составив 49.5.

Опрос потребительских ожиданий ЕЦБ (август 2025 г.):

- Медианные инфляционные ожидания на следующие 12 месяцев выросли до 2.8% (с 2.6% в июле), в то время как трехлетние ожидания остались без изменений.

- Ожидаемый номинальный рост доходов за следующие 12 месяцев увеличился до 1.1% в августе (против 0.9% в июле).

- Ожидания экономического роста на следующие 12 месяцев остались на уровне –1.2%.

- Ожидания по безработице на следующие 12 месяцев выросли до 10.7% (с 10.6% в июле). Потребители по-прежнему ожидают, что будущая безработица будет лишь немного выше воспринимаемого текущего уровня, что указывает на в целом стабильные ожидания по рынку труда.

Китай

Народный банк Китая (PBoC) сохранил ключевые процентные ставки без изменений на уровне 3.00–3.50%.

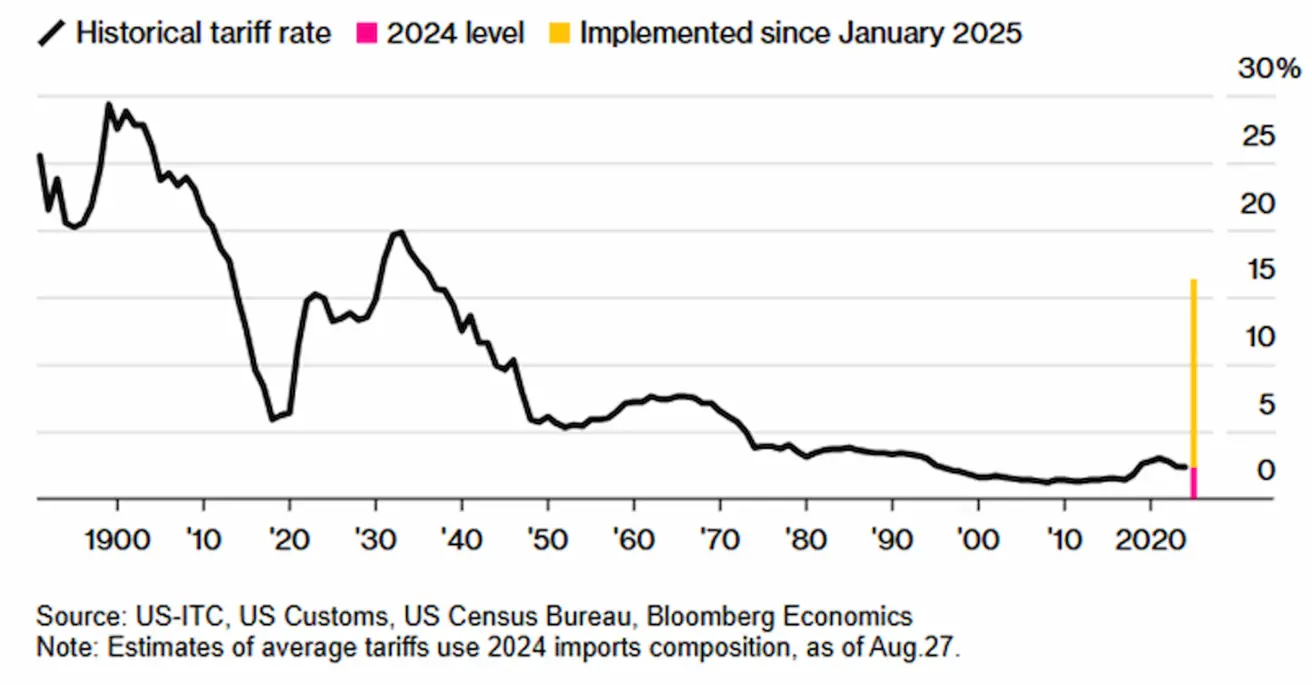

Торговые войны

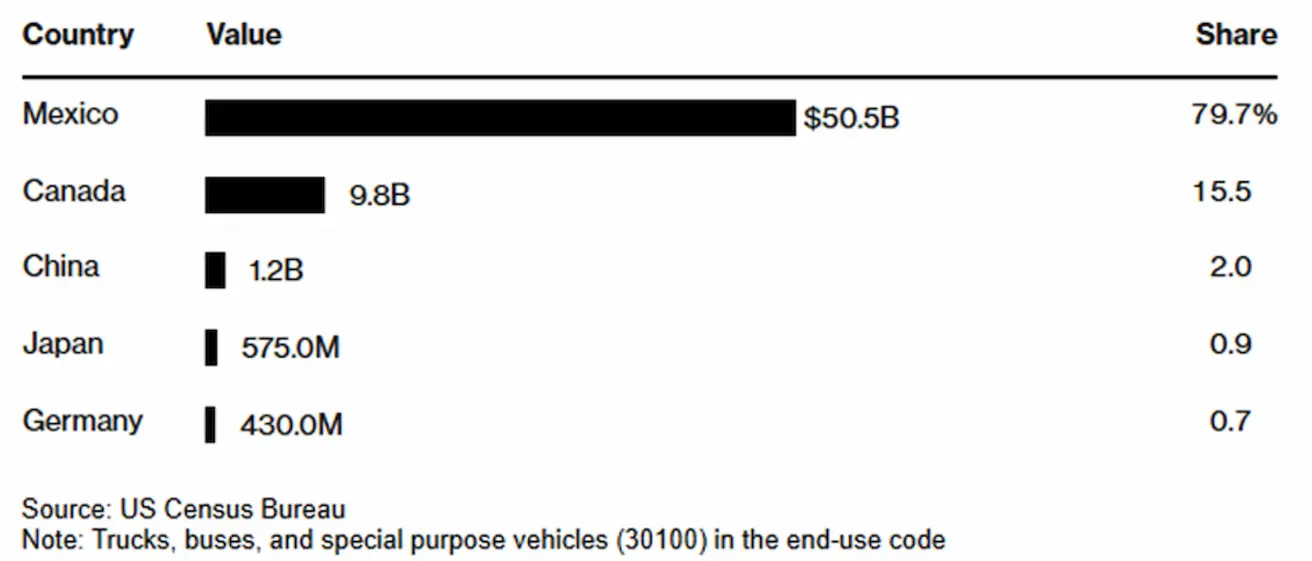

Президент Дональд Трамп объявил о новом раунде отраслевых тарифов, направленных на защиту американского промышленного производства:

С 1 октября 2025 года вступают в силу:

- 25% тарифы на тяжелые грузовики,

- 30% тарифы на мягкую мебель,

- 50% импортные тарифы на кухонные шкафы и ванные гарнитуры. Пять крупнейших экспортеров тяжелых грузовиков в США в 2024 году.

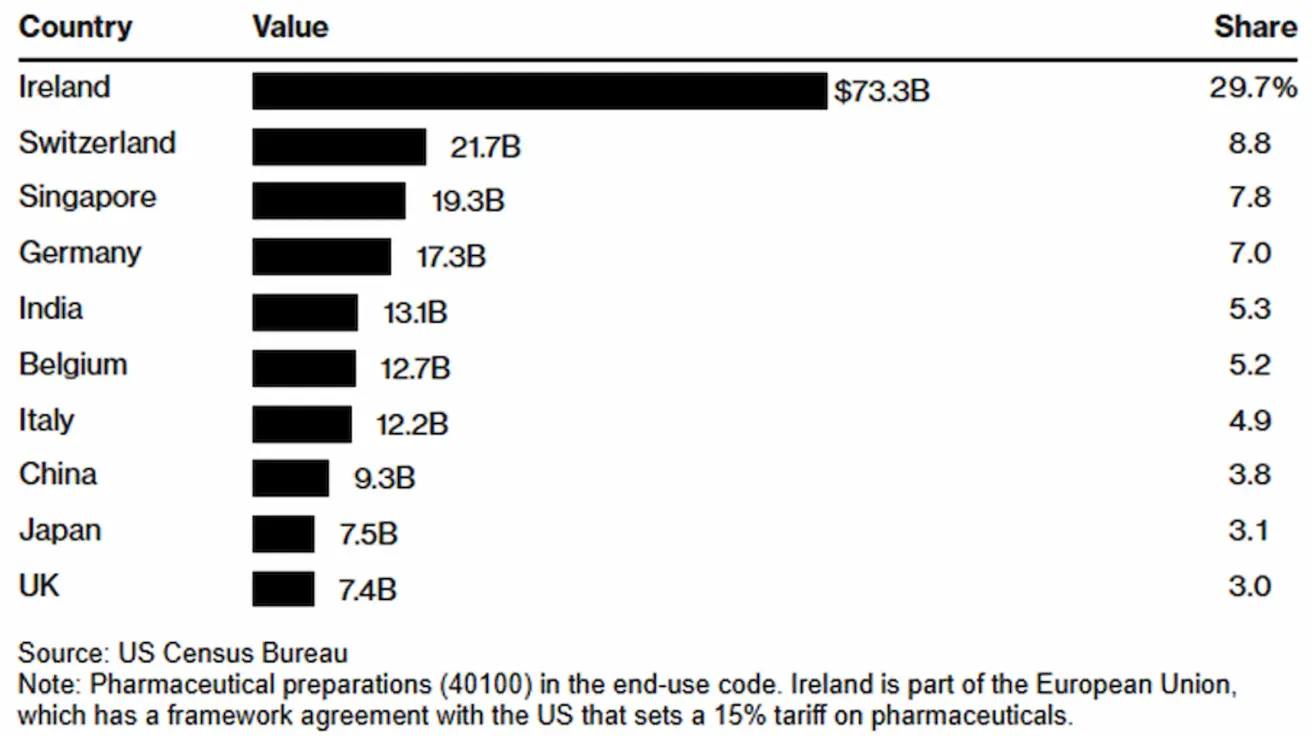

Кроме того, Трамп заявил, что с 1 октября США введут 100% тариф на брендовые и патентованные лекарственные препараты, если производитель не построит производственные мощности в США.

- Исключения: страны, с которыми заключены торговые соглашения, включающие положения о фармацевтике — в частности, ЕС и Япония.

- Тарифы не будут применяться, если начато строительство производственной площадки в США.

Десять крупнейших экспортеров фармацевтической продукции в США в 2024 году:

По оценкам Bloomberg Economics, вновь объявленные тарифы могут повысить среднюю ставку импортной пошлины в США на 3.3 п.п. Однако это воздействие может быть частично компенсировано льготами для компаний, создающих местные производственные мощности. (Источник: Bloomberg)

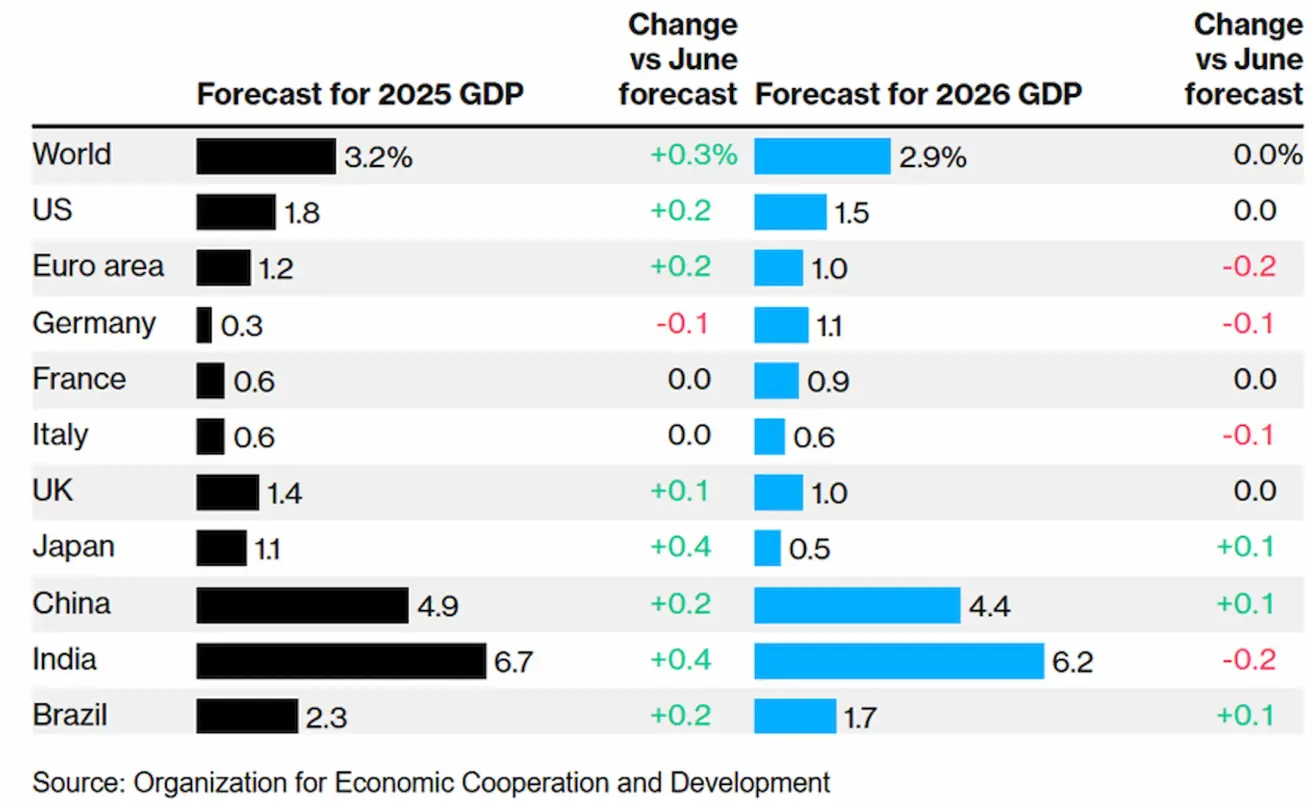

ОЭСР заявила, что мировая экономика по-прежнему остается on track к значительному удару от торговых мер Дональда Трампа, несмотря на то, что в последние месяцы она демонстрировала более высокую, чем ожидалось, устойчивость.

Организация теперь ожидает замедления глобального роста с 3.2% до 2.9% в 2026 году на фоне более высоких импортных тарифов и растущей неопределенности — при этом полный эффект торговых мер еще не проявился.

Прогнозы роста ОЭСР

Средние ставки импортных тарифов США — доля в общей стоимости импорта:

Рынок

За неделю рынок показал медианное снижение на –0.66%. Наилучшую динамику продемонстрировали секторы энергетики, базовых материалов и коммунальных услуг, в то время как сектора товаров повседневного спроса, недвижимости и технологий отставали.

С начала года (YTD) рынок вырос на +3.94%. Лидерами являются сектора базовых материалов, коммуникационных услуг и коммунальных услуг, а отстающими — товары повседневного спроса, здравоохранение и технологии.

SP500

Индекс S&P 500 по итогам недели снизился на 0.31%, закрывшись на уровне 6,643.71. С начала года индекс вырос на +12.54%.

NASDAQ100

Индекс Nasdaq 100 по итогам недели снизился на 0.50%, закрывшись на уровне 24,503.85. С начала года индекс вырос на +16.02%.

Euro Stoxx 600

Индекс Euro Stoxx 600 по итогам недели вырос на 0.20%, закрывшись на уровне 556.9. С начала года индекс прибавил +10.15%.

Индекс Hang Seng TECH (HSTECH.HK)

Индекс Hang Seng TECH (HSTECH.HK) открылся в понедельник ростом на 1.07%, на уровне 6,324.25. С начала года индекс прибавил +42.54%.

ДОЛГОВОЙ РЫНОК

ETF на долгосрочные (20+ лет) казначейские облигации США (TLT) по итогам недели снизился на 0.13%, закрывшись на уровне 88.90. С начала года фонд вырос на +1.25%.

Аукционы по размещению новых выпусков казначейских облигаций США продолжают показывать снижение доходностей: 2-летние бумаги размещены по ставке 3.561% (против 3.641% ранее), 5-летние — по ставке 3.71% (против 3.724% ранее).

ДОХОДНОСТИ И СПРЕДЫ

- Рыночная доходность 10-летних казначейских облигаций США (constant maturity): 4.16% (против 4.14%).

- Эффективная доходность индекса ICE BofA BBB U.S. Corporate Index: 4.97% (против 4.93%).

- Спред доходности — 10-летние против 2-летних казначейских облигаций: 53.0 б.п. (против 56.0 б.п.).

- Спред доходности — 10-летние против 3-месячных казначейских облигаций: 19.0 б.п. (против 16.0 б.п.).

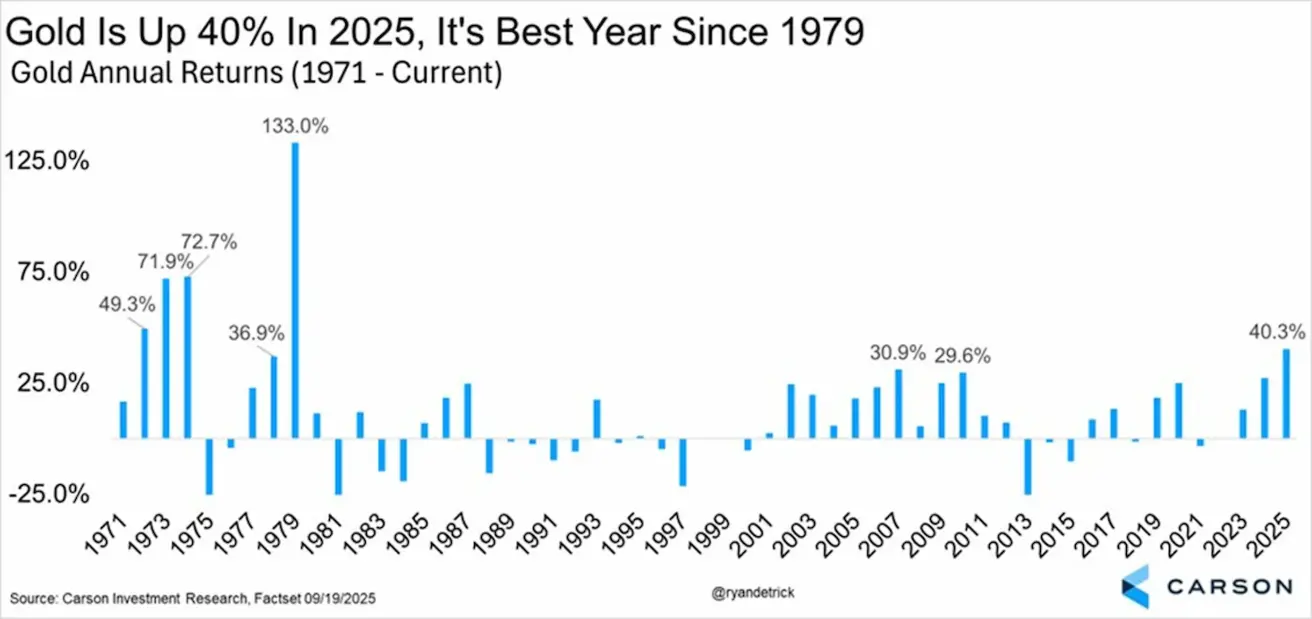

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Фьючерсный контракт на золото (GC) по итогам недели вырос на 1.89%, закрывшись на $3,789.8 за тройскую унцию. С начала года рост составил +43.50%.

Годовая доходность золота

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Фьючерсы на индекс доллара США (DX) по итогам недели выросли на 0.55%, закрывшись на уровне 97.845. С начала года индекс снизился на –9.68%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Фьючерсный контракт на нефть (CL) по итогам недели вырос на 4.54%, закрывшись на $65.19 за баррель. С начала года контракт снизился на –9.27%.

ФЬЮЧЕРСЫ НА BTC

Bitcoin по итогам недели снизился на 4.79%, закрывшись на $109,915. С начала года он вырос на +15.37%.

ФЬЮЧЕРСЫ НА ETH

Ethereum по итогам недели снизился на 9.40%, закрывшись на $4,043.50. С начала года он вырос на +19.49%

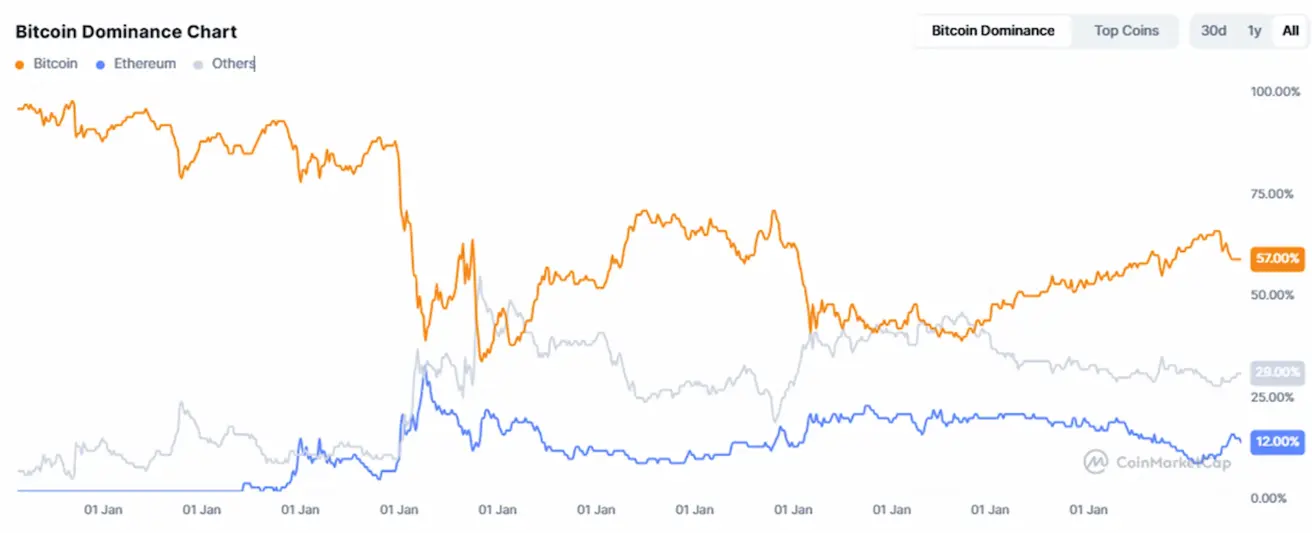

Общая рыночная капитализация криптовалют составляет $3.86 трлн (против $3.89 трлн неделей ранее) (источник: CoinMarketCap).

- Доля Bitcoin — 57.8% (против 57.7%),

- Доля Ethereum — 12.9% (против 13.0%),

- Прочие активы — 29.3% (против 29.2%).

Публичные компании, придерживающиеся стратегии хранения Bitcoin на балансе, владеют 4.92% общего предложения Bitcoin (против 4.85% неделей ранее) — доля осталась на уровне предыдущей недели.

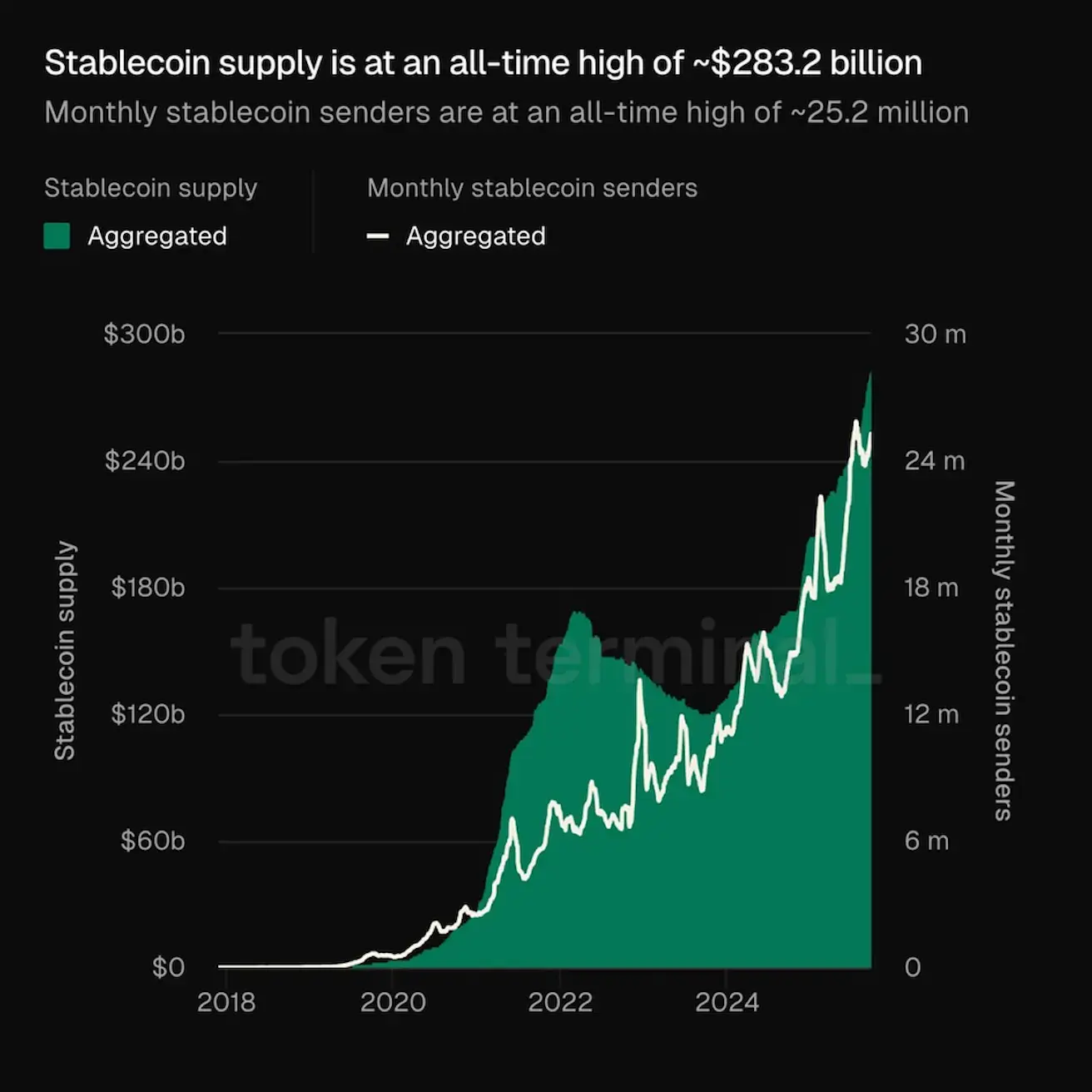

- Объем предложения стейблкоинов достиг исторического максимума — около $283.2 млрд.

- Количество ежемесячных отправителей стейблкоинов также достигло рекордного уровня, составив около 25.2 млн.