English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 22–26 қыркүйек: Апталық экономикалық жаңарту

Нарық бойынша негізгі жаңартулар

Макроэкономикалық статистика

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (m/m) (тамыз): 0,3% (алдыңғы мәні: 0.3%)

- Тұтыну бағалары индексі (CPI) (m/m) (тамыз): 0.4% (алдыңғы мәні: 0.2%)

- Негізгі тұтыну бағалары индексі (CPI) (y/y) (тамыз): 3.1% (алдыңғы мәні: 2.9%)

- Тұтыну бағалары индексі (CPI) (y/y) (тамыз): 2.9% (алдыңғы мәні: 2.7%)

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (MICHIGAN)

- 12 айлық инфляция күтілімі (тамыз): 4.7% (алд.: 4.8%)

- 5 жылдық инфляция күтілімі (тамыз): 3.7% (алд.: 3.5%)

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (PPI):

- PPI (m/m) (тамыз): -0.1%, алд.: 0.7%

- Негізгі PPI (m/m) (тамыз): -0.1%, алд.: 0.7%

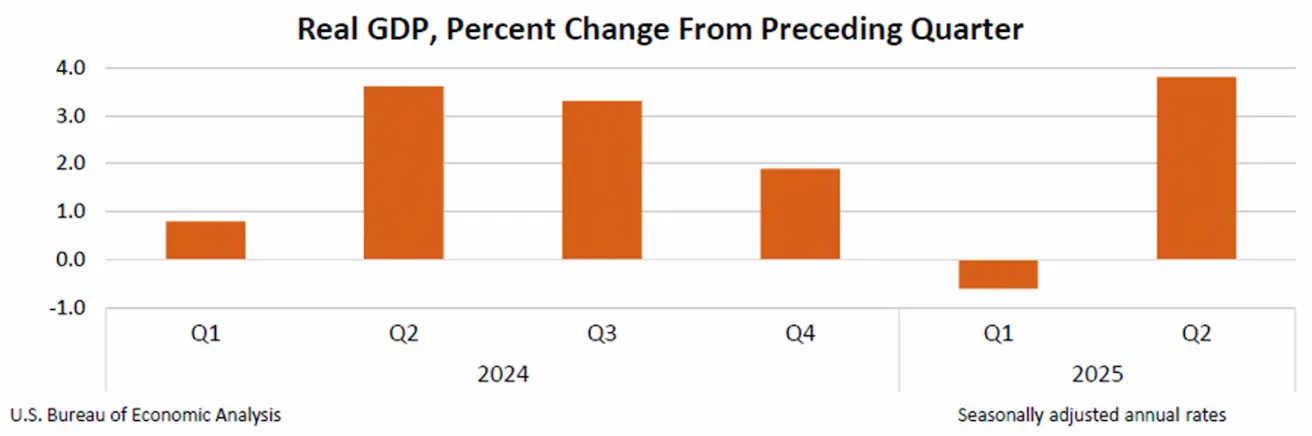

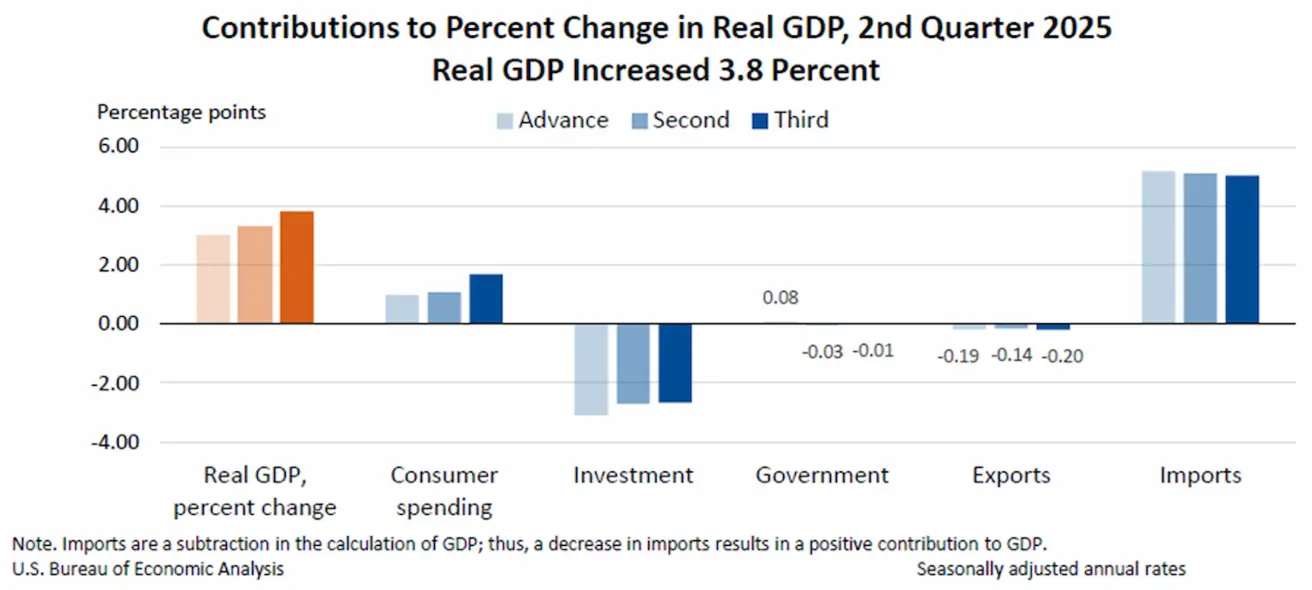

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 2-тоқсан, жылдықталынған, екінші бағалау): +3.8% (алдын ала бағалау: 3.30%; 2024 ж. 1-тоқсан: –0.5%):

Atlanta Fed GDPNow бағалауы (2-тоқсан): 3.9% (3.3%-ке қарсы). *(GDPNow болжау моделі АҚШ Экономикалық талдау бюросы қолданатын әдістемеға ұқсас тәсілді пайдаланып, ресми ЖІӨ өсімі жарияланардың алдында “real-time” бағасын ұсынады.)

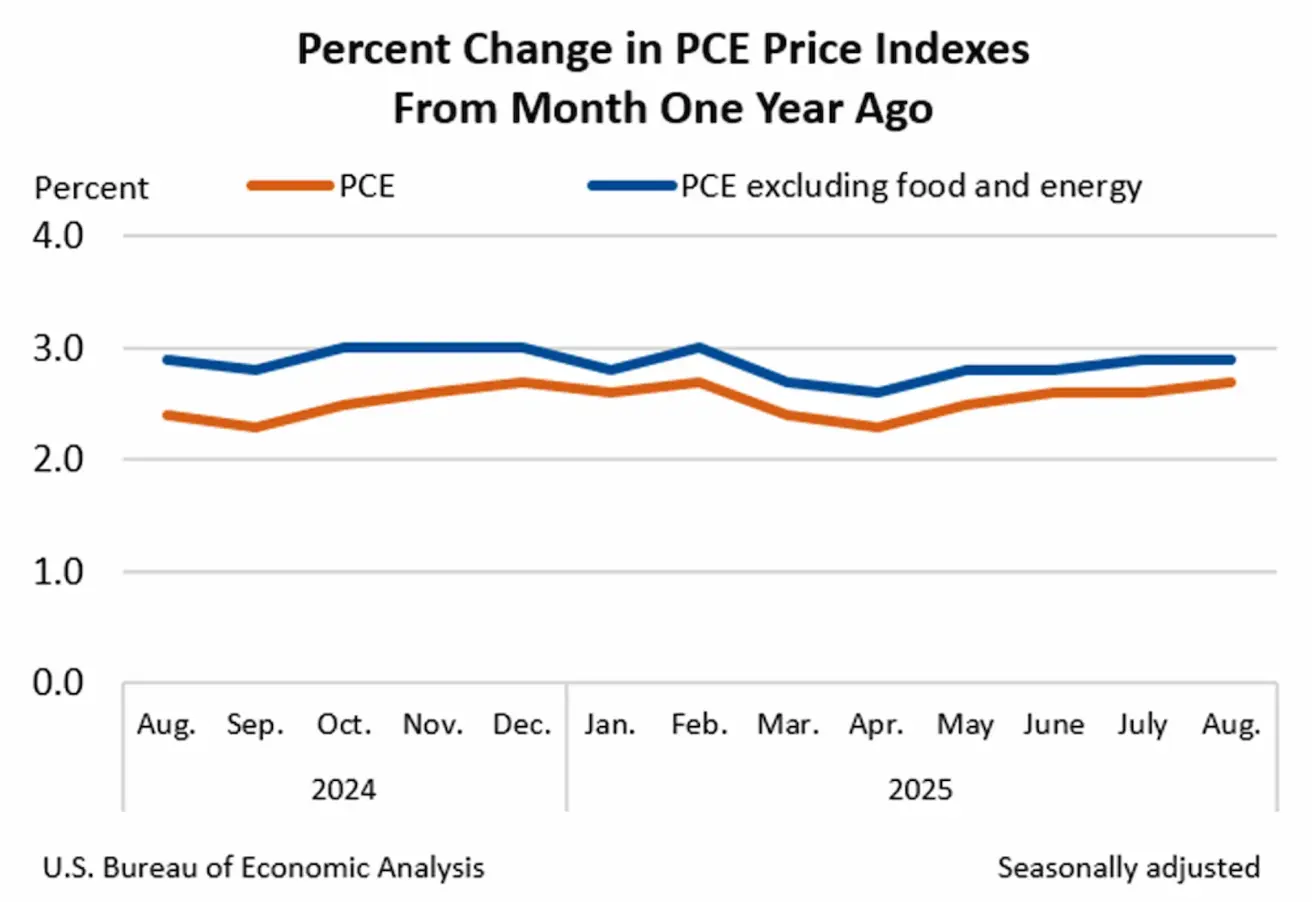

Федералдық резервтің инфляция бойынша қалаулы индикаторы — жеке тұтыну шығындары индексі (PCE) — тамыз айында: PCE: 2.7% (2.6%-ке қарсы); Негізгі PCE: 2.9% (2.9%-ке қарсы).

Бизнестің белсенділік индексі (PMI):

(50-ден жоғары мән – кеңею, 50-ден төмен – қысқару көрсеткіші)

- Қызмет көрсету секторы (тамыз): 53.9 (алдыңғы: 54.5)

- Өндірістік сектор (шілде): 52.0 (алдыңғы: 53,0)

- S&P Global Composite (тамыз): 53.6 (алдыңғы: 54.6)

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық деңгейі (тамыз): 4.3% (алдыңғы: 4.2%)

- Ауыл шаруашылығынан тыс жұмыс орындарының өзгеруі (тамыз): 22K (қайта қаралған алдыңғы: 79K)

- АҚШ жеке секторындағы ауыл шаруашылығынан тыс жұмыс орындарының өзгеруі (тамыз): 38K (алдыңғы: 77K)

- Орташа сағаттық жалақы (тамыз, y/y): +3.7% (алдыңғы: +3.9%)

- JOLTS бос жұмыс орындары (тамыз): 7.181M (7.357M-ге қарсы)

- АҚШ-та жұмыссыздық жәрдемақысын алып отырған тұлғалардың жалпы саны: 1,926K (1,920K-ге қарсы).

АҚША-КРЕДИТ САЯСАТЫ

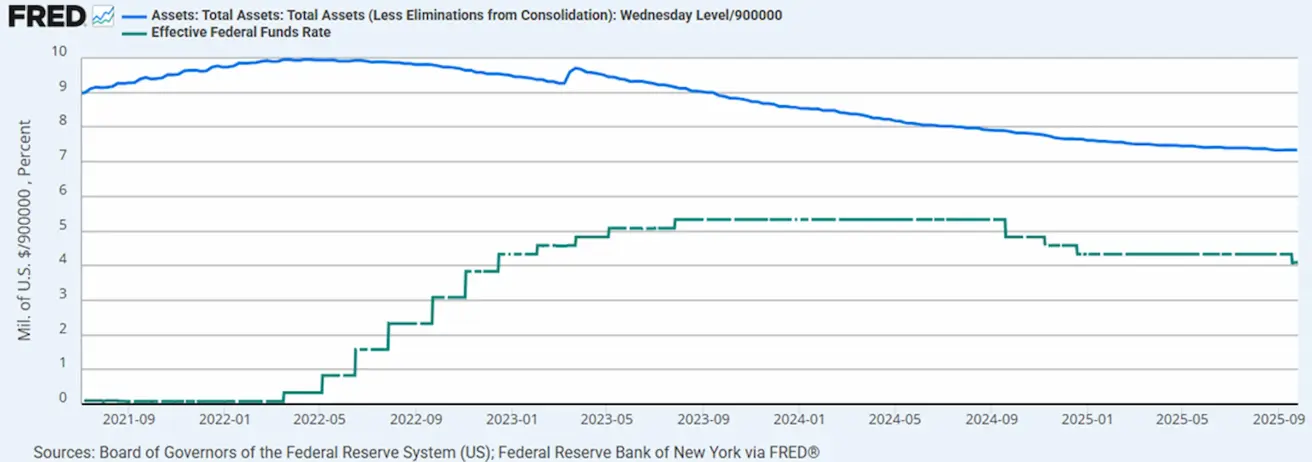

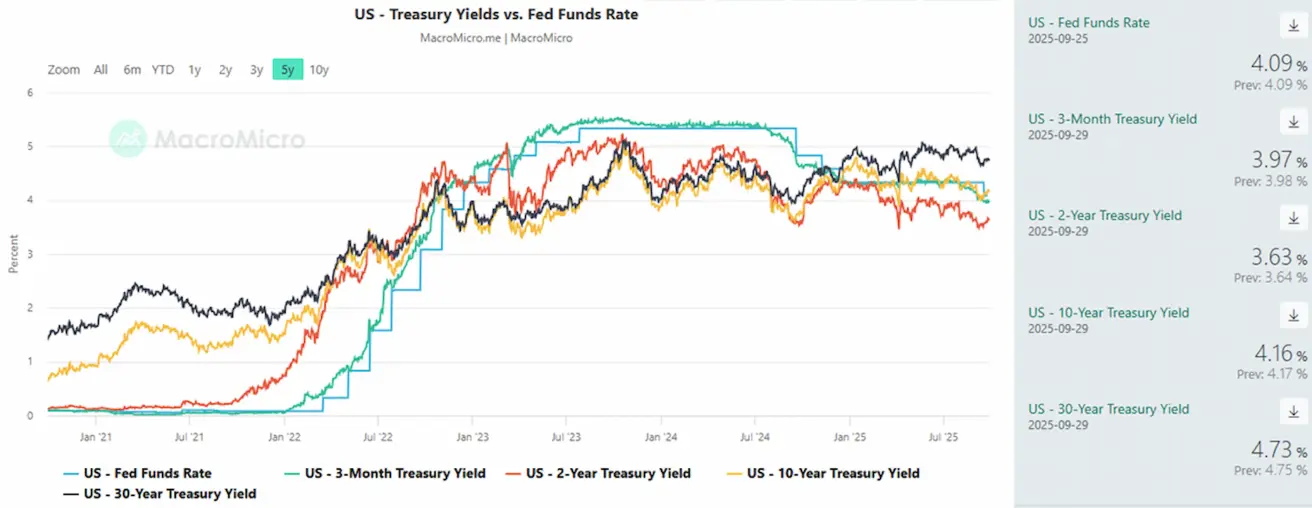

- Федералдық қорлар бойынша тиімді мөлшерлеме (EFFR): 4.00% - 4.25% (өзгеріссіз)

- Федералдық резервтің балансы өсті: $6,608T (алдыңғы апта: $6,605T)

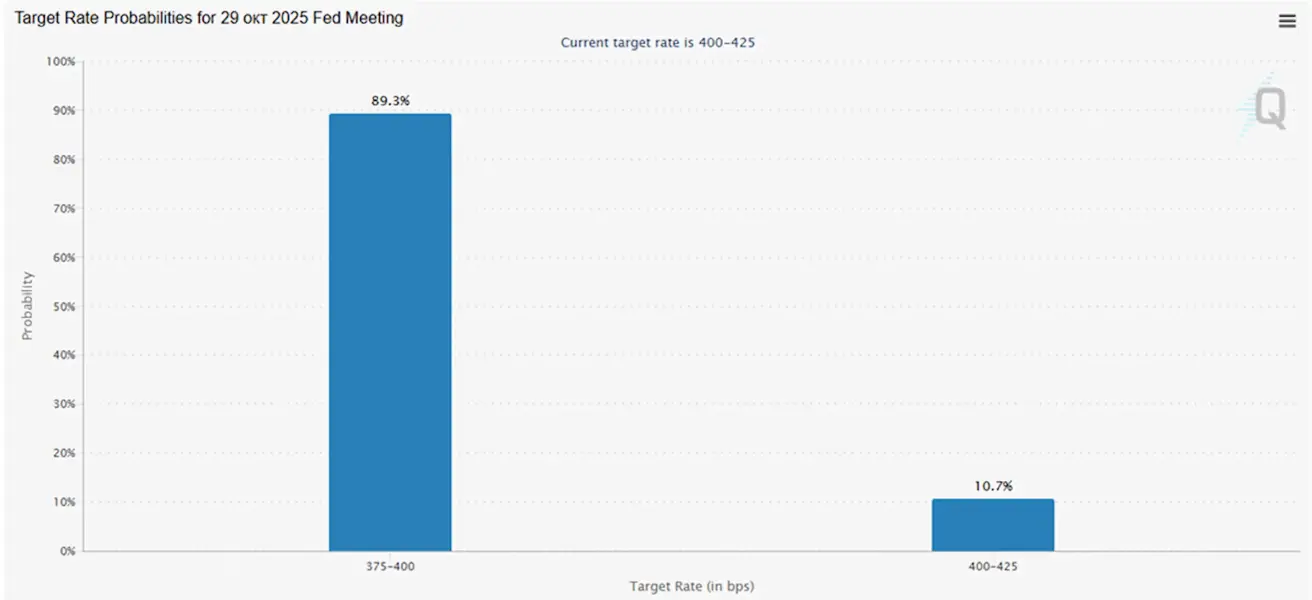

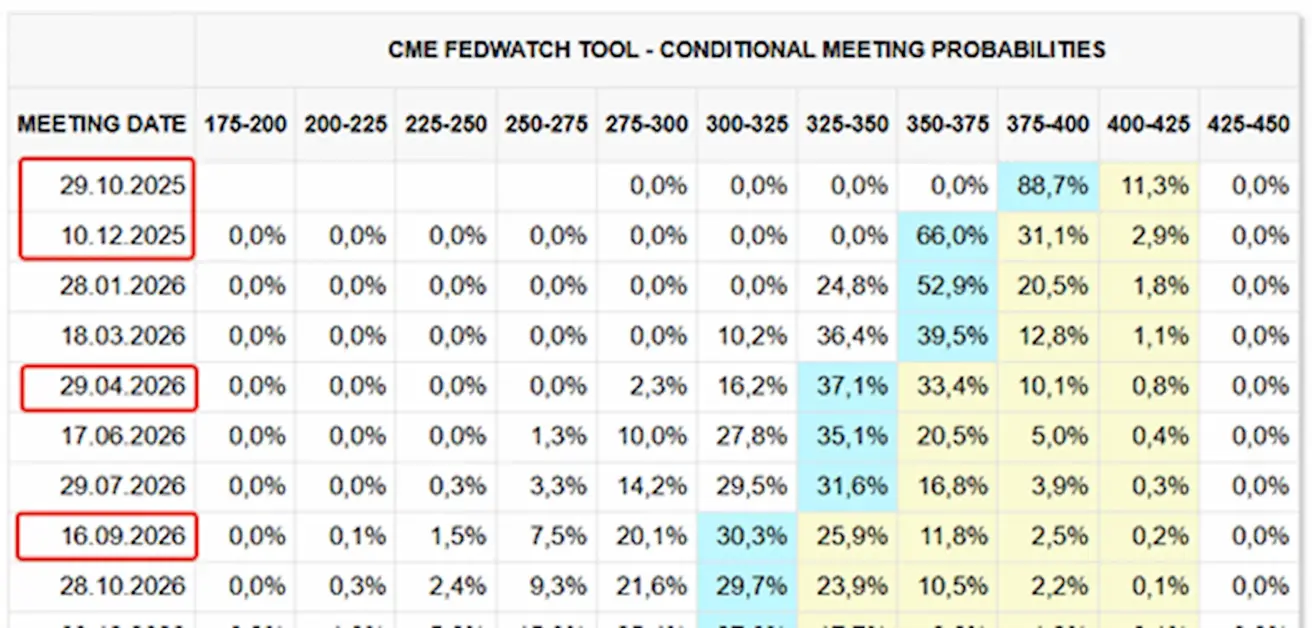

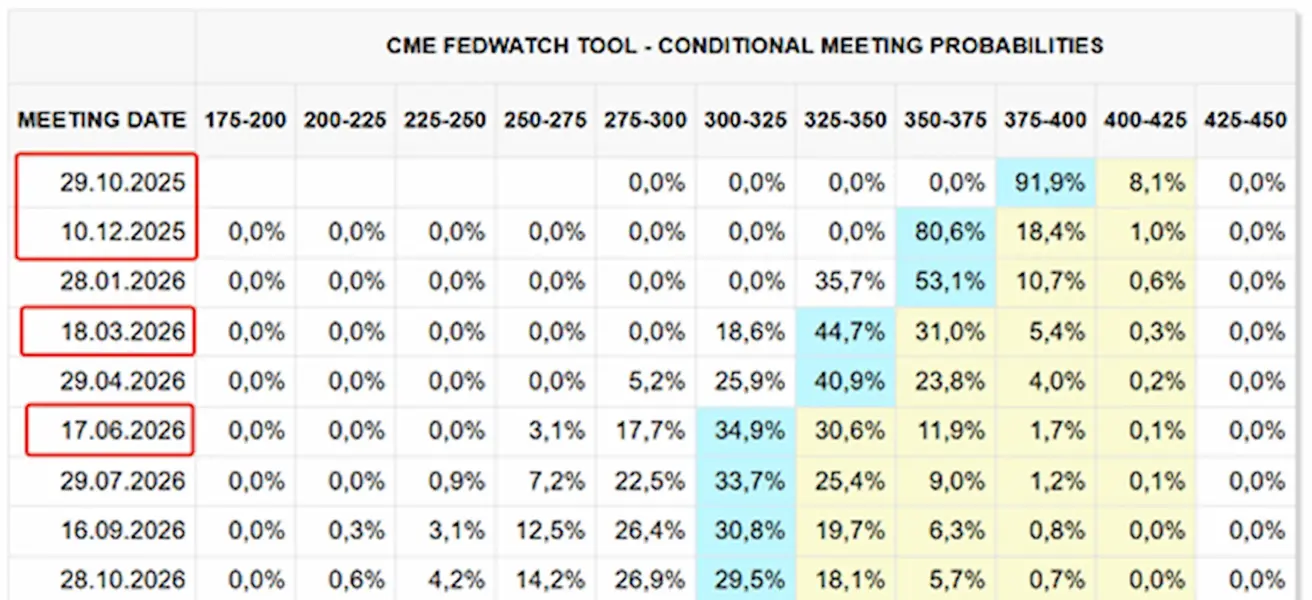

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ БОЛЖАМЫ (FEDWATCH)

29 қазанда өтетін FOMC отырысына қатысты күтулер:

Бүгінгі жағдай:

Бір апта бұрын:

Түсіндірме

Апта ортасында ФРЖ өкілдерінің мәлімдемелері акция индекстеріне қысым түсірді. Алайда жұма күні жарияланған PCE деректері мен қысқа мерзімді инфляция күтілімдерінің төмендеуі нарықтарға оң әсер етті.

АҚШ

АҚШ экономикасы екінші тоқсанда соңғы екі жылдағы ең жоғары қарқынмен өсті. Нақты ЖІӨ 3.8%-ке дейін 0.5 п.п.-қа жоғары қайта қаралды (екінші бағалау: 3.30%), бұл негізінен тұтынушылық шығындардың күшеюімен түсіндіріледі. Осындай күшті ЖІӨ деректері мөлшерлемелерді тез төмендету циклінің ықтималдығын азайтады.

Жеке тұтыну шығындары бағалары индексі (PCE) айлық есепте 0.3%-ке өсті (алдыңғы: 0.2%), ал негізгі PCE 0.2% деңгейінде өзгеріссіз қалды — күрт секіріс жоқ, бірақ тренд біртіндеп жоғары бұрылуда. Сонымен қатар, ЖІӨ дефляторы (инфляцияның басқа да негізгі индикаторы) сол кезеңде 3.8%-тен 2.1%-ке дейін екі есеге жуық төмендеді. АҚШ PMI индекстері 50 деңгейінен жоғары қалып, кеңеюді білдіруде, бірақ өткен аптада төмендеді. Қайта тіркелген жұмыссыздар саны 1.926M-ге (1.920M-ге қарсы) өсті, аздап жоғарылағанымен, болжамдардан төмен.

Федералдық резерв төрағасы Джером Пауэлл экономикалық ахуал бойынша Greater Providence Chamber of Commerce алдында сөз сөйледі. Жалпы тон соңғы FOMC отырысындағы ұстаныммен сәйкес болды.

Пауэлл тағы да атап өтті:

Инфляция бойынша қысқа мерзімді тәуекелдер жоғары бағытта теңгерімделген, ал жұмыспен қамту тәуекелдері төмен бағытта, бұл күрделі ахуал қалыптастырады. Осы қосжақты тәуекелдер there is no risk-free path дегенді білдіреді. Жұмыспен қамтуға қатысты жоғары тәуекелдер біздің қос мандатымызға қол жеткізу қабілетімізді шектейтін тепе-теңдікті өзгертті. Сондықтан соңғы отырыста біз саясатты неғұрлым бейтарап ұстанымға қарай тағы бір қадам жасау орынды деп шештік.

Сонымен қатар, ол мөлшерлемелерді төмендету қарқынын баяулатуға қатысты тәуекелге назар аударды:

Егер ақша-кредит саясатын шамадан тыс тез жұмсартсақ, инфляцияға қатысты жұмысты аяқсыз қалдырып, кейін оны 2%-ке қайтару үшін бағытымызды кері өзгертуге мәжбүр болуымыз мүмкін. Инфляция траекториясына қатысты белгісіздік жоғары болып қалуда. Біз инфляцияның жоғары әрі ұзақ сақталу тәуекелін мұқият бағалап, басқаратын боламыз. Бұл бір реттік баға серпіні тұрақты инфляциялық проблемаға айналмауын қамтамасыз етеміз.

ФРЖ шенеуніктерінің соңғы пікірлері:

- Рафаэль Бостик (Atlanta Fed): “Қазіргі таңда мөлшерлемені әрі қарай төмендетуге итермелейтін сенімді себеп көріп тұрған жоқпын.”

- Альберто Мусалем (St. Louis Fed): “Қосымша мөлшерлеме төмендетулеріне арналған кеңістік шектеулі.”

- Мэри Дейли (San Francisco Fed): “Базалық мөлшерлемені одан әрі төмендету бойынша қосымша қадамдар әлі де қажет болуы мүмкін.”

Нарық күтулері (CME FedWatch):

- Келесі отырыс үшін (29 қазан): 25 б.п.-тық төмендету ықтималдығы 89.3% деңгейінде бағалануда.

- Жыл соңына дейін: нарықтар қосымша екі рет төмендетуді бағалап отыр.

- Алдағы 12 айда: жиынтық төрт рет 25 б.п.-тан төмендету күтілуде, нәтижесінде мақсатты диапазон 3.00–3.25%-ке дейін түседі.

Федералдық резервтің барлық бұрынғы төрағалары Жоғарғы сотты ФРЖ тәуелсіздігін қорғауға шақырған хатқа қол қойды.

ЕО

PMI деректері аралас көрініс көрсетті: жиынтық индекс пен қызмет көрсету секторы кеңею аймағында қалды, ал өндірістік PMI 49.5 деңгейіне дейін түсіп, қысқару аймағына өтті.

ЕЦБ тұтынушылар күтілімдері сауалнамасы (2025 ж. тамыз):

- Алдағы 12 айға арналған медианалық инфляция күтілімдері 2.8%-ке дейін өсті (шілдеде: 2.6%), үш жылдық күтілімдер өзгеріссіз қалды.

- Алдағы 12 айға арналған номиналдық табыс өсімі күтілімі тамызда 1.1%-ке дейін көтерілді (шілде: 0.9%).

- Алдағы 12 айдағы экономикалық өсім бойынша күтулер –1.2% деңгейінде тұрақты қалды.

- Алдағы 12 айдағы жұмыссыздық бойынша күтулер 10.7%-ке дейін сәл өсіп, (шілдеде: 10.6%) болды. Тұтынушылар болашақ жұмыссыздық деңгейі ағымдағы деңгейден сәл ғана жоғары болады деп күтуде — бұл жалпы алғанда еңбек нарығы перспективаларының тұрақты екенін білдіреді.

Қытай

Қытай Халық банкі (PBoC) саяси мөлшерлемелерін 3.00–3.50% деңгейінде өзгеріссіз қалдырды.

Сауда соғыстары

Президент Дональд Трамп АҚШ өндірісін қорғауға бағытталған салалық жаңа кедендік баждар пакетін жариялады:

2025 жылғы 1 қазаннан бастап:

- ауыр жүк көліктеріне 25% баж,

- жұмсақ жиһазға 30% баж,

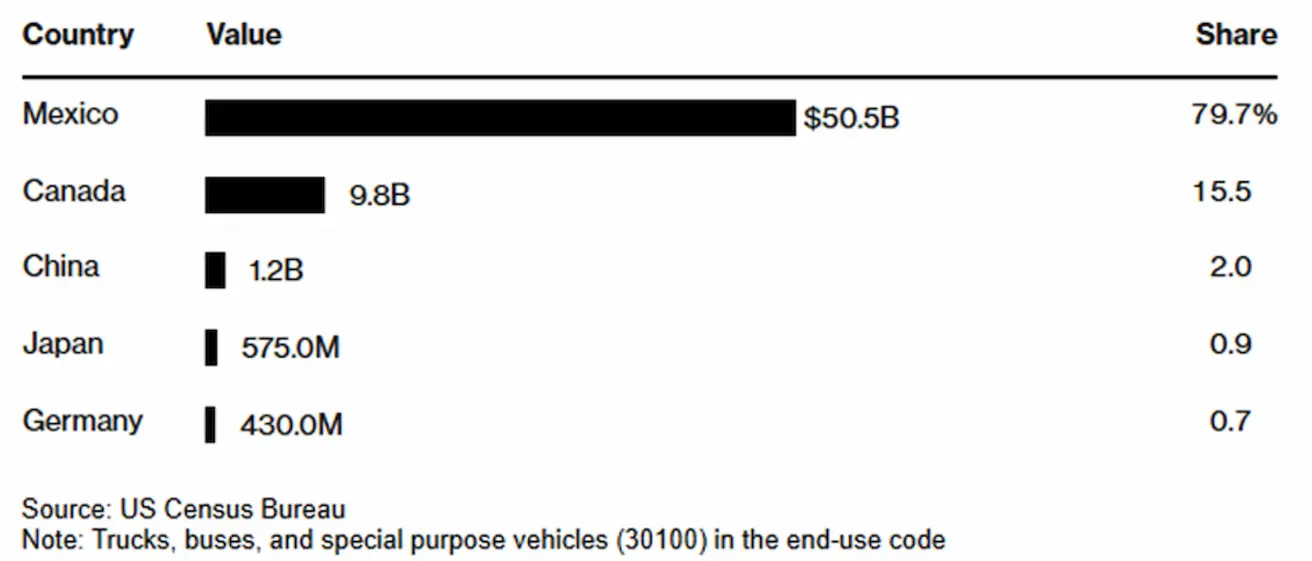

- ас үй шкафтары мен жуыну бөлмесі тумбочкаларына 50% импорттық баж. 2024 жылы АҚШ-қа ауыр жүк көліктерін экспорттаушы бес ірі ел:

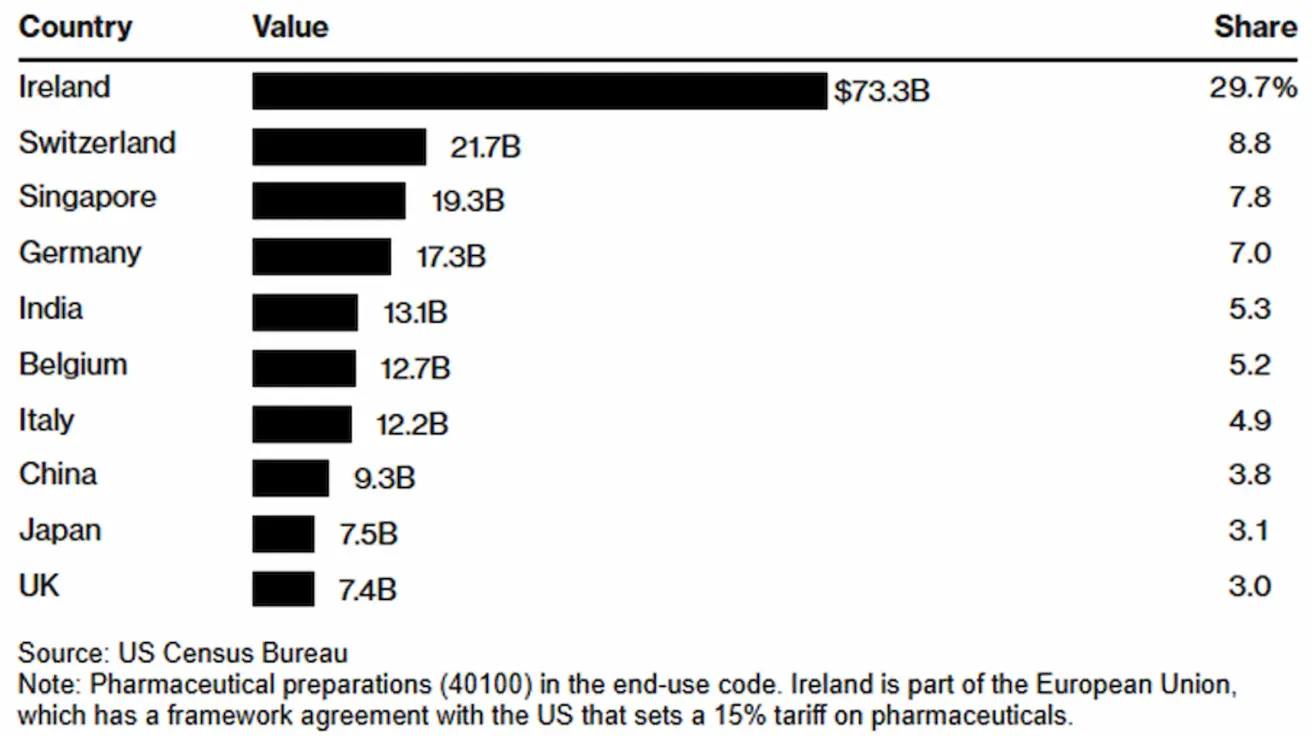

Сонымен қатар, Трамп 1 қазаннан бастап өндіруші АҚШ-та өндіріс қуаттарын салмаса, брендтік және патенттелген фармацевтикалық препараттарға 100% баж енгізілетінін мәлімдеді.

- Ерекшеліктер: фармацевтика бойынша ережелерді қамтитын сауда келісімдері бар елдер — атап айтқанда, ЕО және Жапония.

- Егер АҚШ-та өндірістік нысанның құрылысы басталса, баж қолданылмайды.

2024 жылы АҚШ-қа фармацевтикалық өнімдердің он ірі экспорттаушысы:

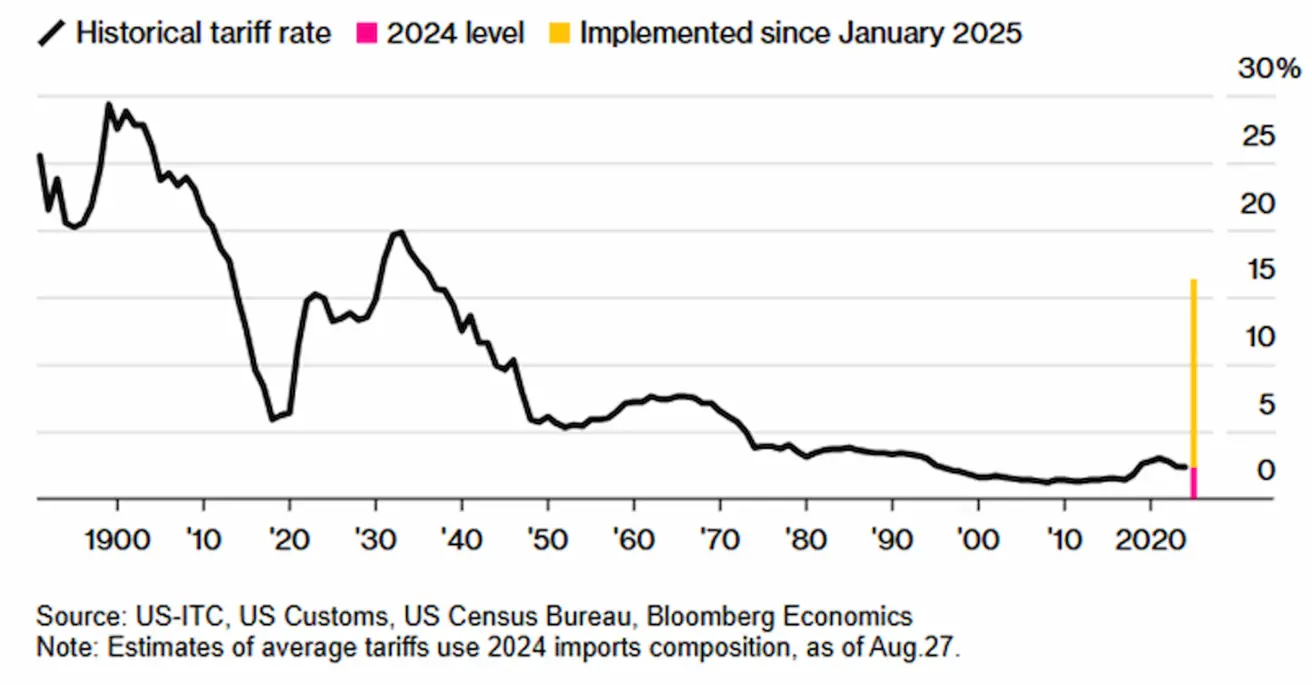

Bloomberg Economics бағалауы бойынша, жаңадан жарияланған баждар АҚШ-тың орташа импорттық баж мөлшерлемесін 3.3 пайыздық тармаққа ұлғайтуы мүмкін. Дегенмен, бұл әсер жергілікті өндіріс қуаттарын құрған компанияларға берілетін жеңілдіктер есебінен ішінара өтелуі ықтимал. (Дереккөз: Bloomberg)

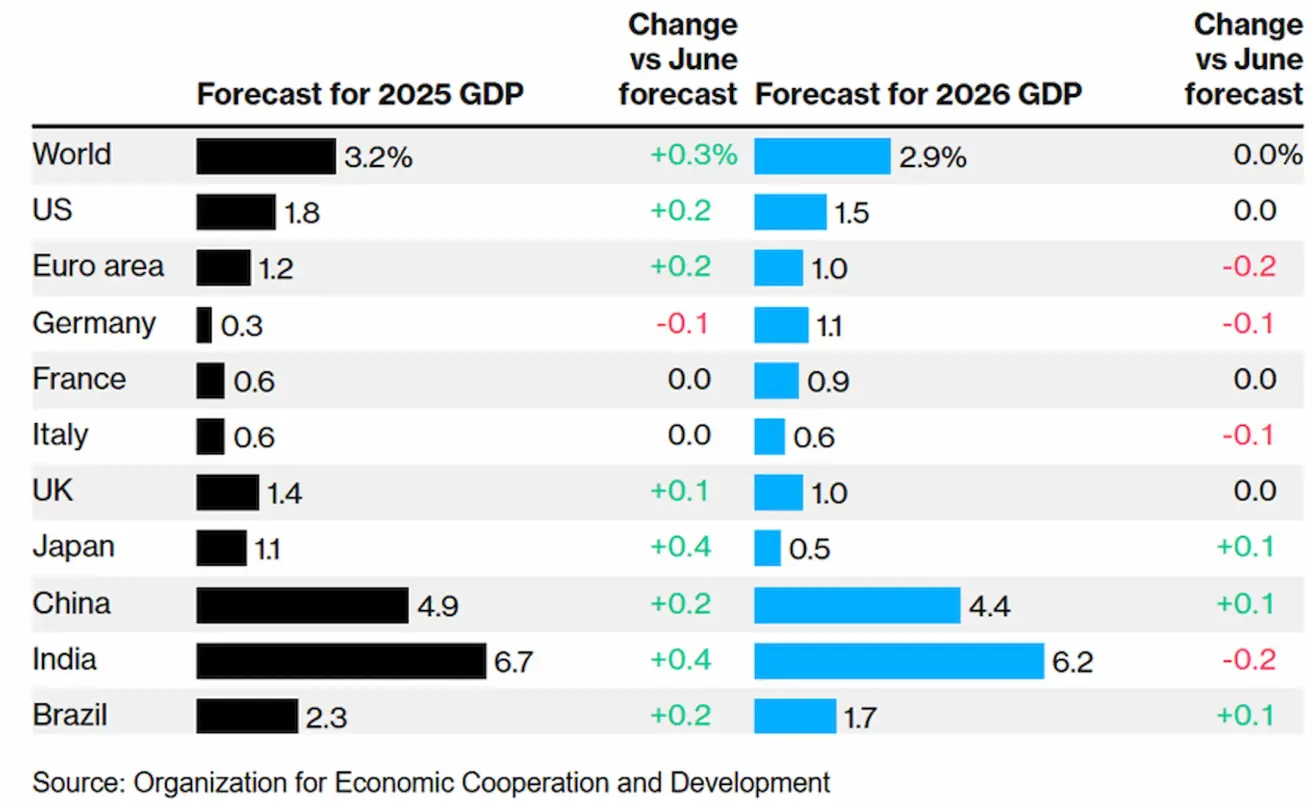

ЭЫДҰ Дональд Трамптың сауда шараларына қарамастан, соңғы айларда әлемдік экономика күткеннен әлдеқайда төзімділік танытқанымен, оның әлі де елеулі соққыға ұшырауы on track екенін атап өтті.

Ұйым енді жоғары импорттық баждар мен белгісіздіктің өсу аясында әлемдік өсімнің 2026 жылы 3.2%-тен 2.9%-ке дейін баяулайтынын күтеді — сауда шараларының толық әсері әлі сезілген жоқ.

ЭЫДҰ өсім болжамдары

АҚШ-тың орташа импорттық баж мөлшерлемелері — жалпы импорт құнының үлесі:

Нарық

Апта қорытындысы бойынша нарықтың медианалық төмендеуі –0.66% болды. Ең жақсы нәтиже Энергетика, Негізгі материалдар және Коммуналдық қызметтер секторларында байқалды, ал Тұтыну тауарлары, Жылжымайтын мүлік және Технология секторлары артта қалды.

Жыл басынан бері (YTD) нарық +3.94%-ке өсті. Ең жоғары кірістілік Негізгі материалдар, Байланыс қызметтері және Коммуналдық қызметтер секторларында, ал ең әлсіздері — Тұтыну тауарлары, Денсаулық сақтау және Технология секторлары.

SP500

S&P 500 индексі апта соңында 0.31%-ке төмендеп, 6,643.71 деңгейінде жабылды. Жыл басынан бері индекс +12.54%-ке өсті.

NASDAQ100

Nasdaq 100 апта бойы 0.50%-ке төмендеп, 24,503.85 деңгейінде жабылды. Жыл басынан бері индекс +16.02%-ке өсті.

Euro Stoxx 600

Euro Stoxx 600 апта соңында 0.20%-ке өсіп, 556.9 деңгейінде жабылды. Жыл басынан бері индекс +10.15%-ке ұлғайды.

Hang Seng TECH Index (HSTECH.HK)

Hang Seng TECH Index (HSTECH.HK) дүйсенбіде 1.07%-ке өсіп, 6,324.25 деңгейінде ашылды. Жыл басынан бері индекс +42.54%-ке өсті.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

20 жылдан астам өтеу мерзімі бар АҚШ қазынашылық облигациялары ETF (TLT) апта қорытындысы бойынша 0.13%-ке төмендеп, 88.90 деңгейінде жабылды. Жыл басынан бері қор +1.25%-ке өсті.

АҚШ қазынашылық облигацияларының жаңа шығарылымдары бойынша аукциондар кірістіліктің төмендеуін жалғастыруда: 2 жылдық ноталар 3.561%-бен (алдыңғы: 3.641%), ал 5 жылдық ноталар 3.71%-бен (алдыңғы: 3.724%) орналастырылды.

КІРІСТІЛІКТЕР ЖӘНЕ СПРЕДТЕР

- АҚШ қазынашылық бағалы қағаздарының нарықтық кірістілігі (10 жылдық тұрақты өтеу мерзімі): 4.16% (4.14%-ке қарсы).

- ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 4.97% (4.93%-ке қарсы).

- Кірістілік спрэдi — 10 жылдық пен 2 жылдық казначейлік облигациялар: 53.0 б.п. (56.0 б.п.-ке қарсы).

- Кірістілік спрэдi — 10 жылдық пен 3 айлық казначейлік вексельдер: 19.0 б.п. (16.0 б.п.-ке қарсы).

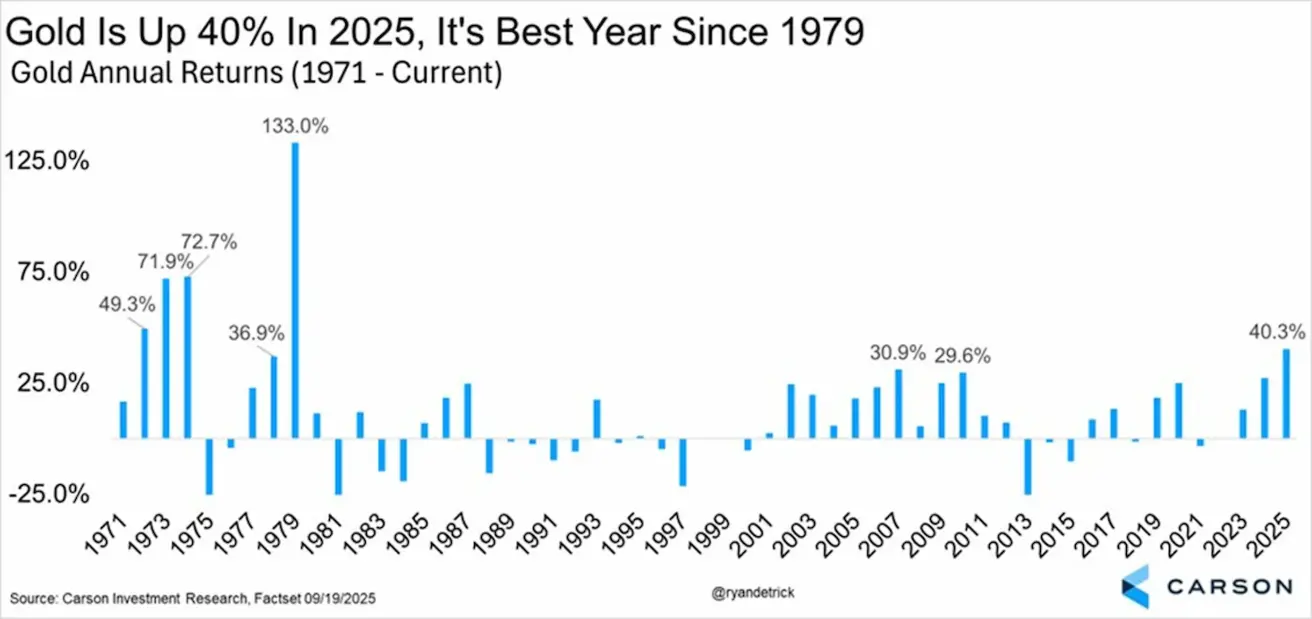

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Алтын фьючерстік (GC) келісімшарты апта қорытындысы бойынша 1.89%-ке өсіп, трой унциясы үшін $3,789.8 деңгейінде жабылды. Жыл басынан бері кірістілік +43.50%-ті құрады.

Алтын бойынша жылдық кірістілік

ДОЛЛАР ИНДЕКСІНІҢ ФЬЮЧЕРСТЕРІ (DX)

АҚШ доллар индексінің фьючерстері (DX) апта бойы 0.55%-ке өсіп, 97.845 деңгейінде жабылды. Жыл басынан бері индекс –9.68%-ке төмендеді.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Шикі мұнай фьючерстік (CL) келісімшарты апта соңында 4.54%-ке өсіп, барреліне $65.19 деңгейінде жабылды. Жыл басынан бері –9.27%-ке төмендеді.

BTC ФЬЮЧЕРСТЕРІ

Bitcoin апта бойы 4.79%-ке төмендеп, $109,915 деңгейінде жабылды. Жыл басынан бері +15.37%-ке өсті.

ETH ФЬЮЧЕРСТЕРІ

Ethereum апта қорытындысы бойынша 9.40%-ке төмендеп, $4,043.50 деңгейінде жабылды. Жыл басынан бері +19.49%-ке өсті.

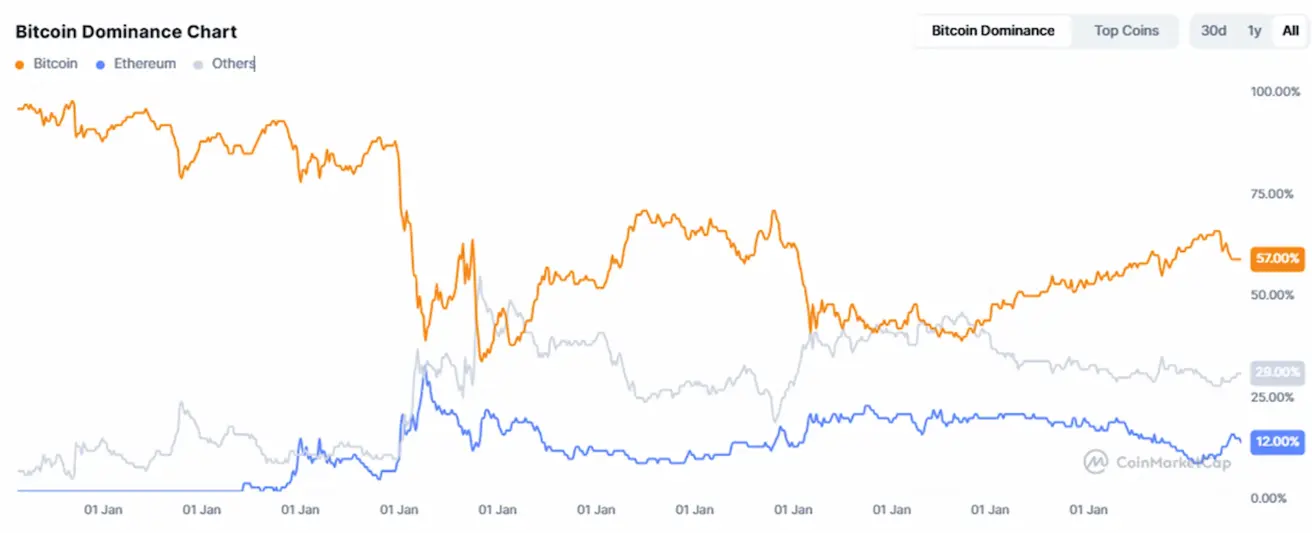

Жалпы криптовалюта нарығының капиталдандыруы $3.86 трлн құрайды (бір апта бұрын: $3.89 трлн) (дереккөз: CoinMarketCap).

- Bitcoin үлесі 57.8% (57.7%-ге қарсы),

- Ethereum үлесі 12.9% (13.0%-ге қарсы),

- Өзге активтер үлесі 29.3% (29.2%-ге қарсы).

Bitcoin-ді казынашылық стратегиясының бір бөлігі ретінде ұстайтын жария компаниялар жалпы Bitcoin ұсынысының 4.92%-ін иеленуде (бір апта бұрын: 4.85%) — үлес алдыңғы апта деңгейінен өзгерген жоқ.

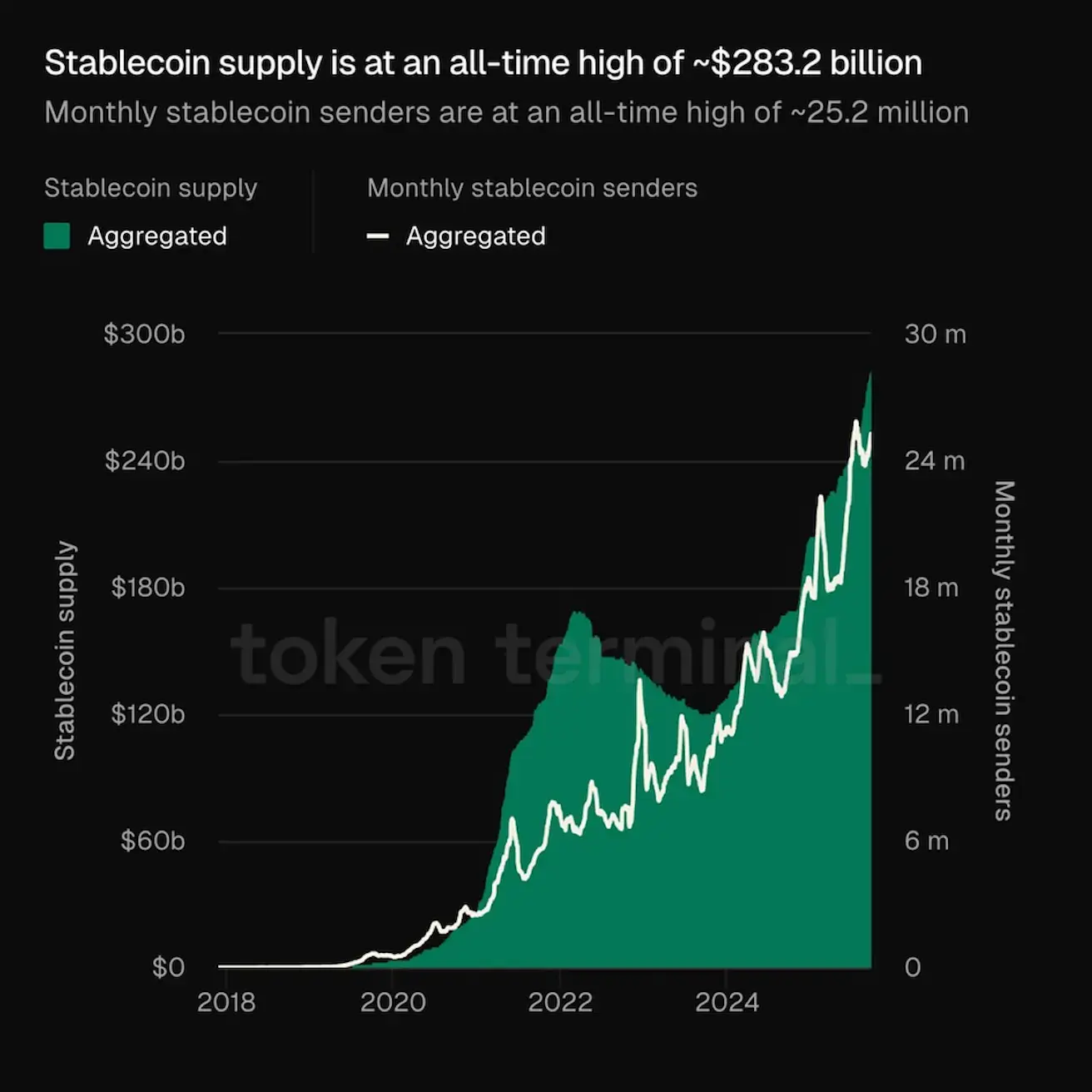

- Стейблкоин ұсынысы шамамен $283.2 млрд деңгейінде тарихи максимумға жетті.

- Ай сайынғы стейблкоин жіберушілер саны да рекордтық шамамен 25.2 млн деңгейіне жетті.