English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 ж. 8–12 қыркүйек: Апталық экономикалық шолу

Негізгі нарықтық жаңартулар

Макроэкономикалық статистика

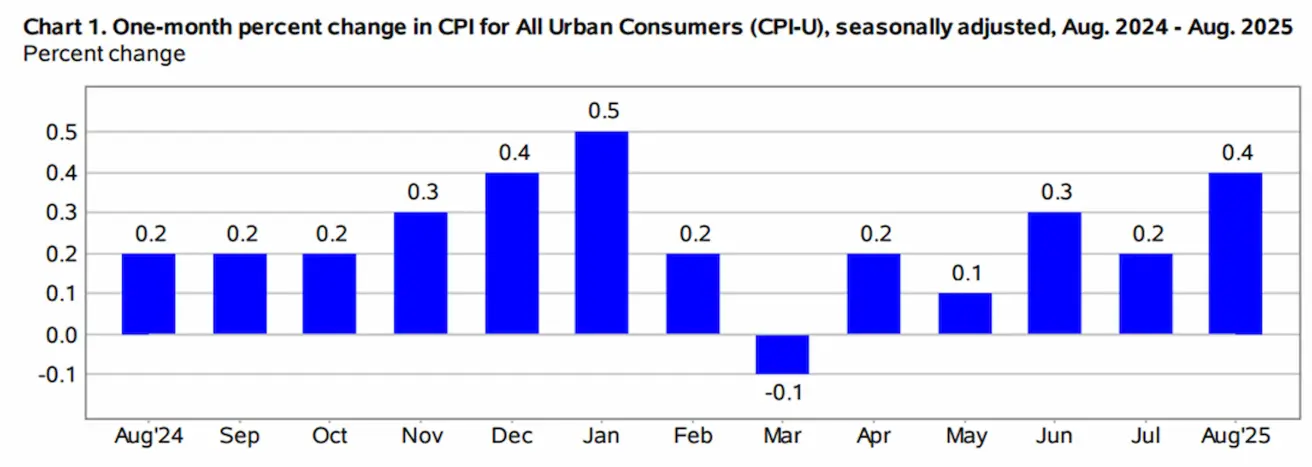

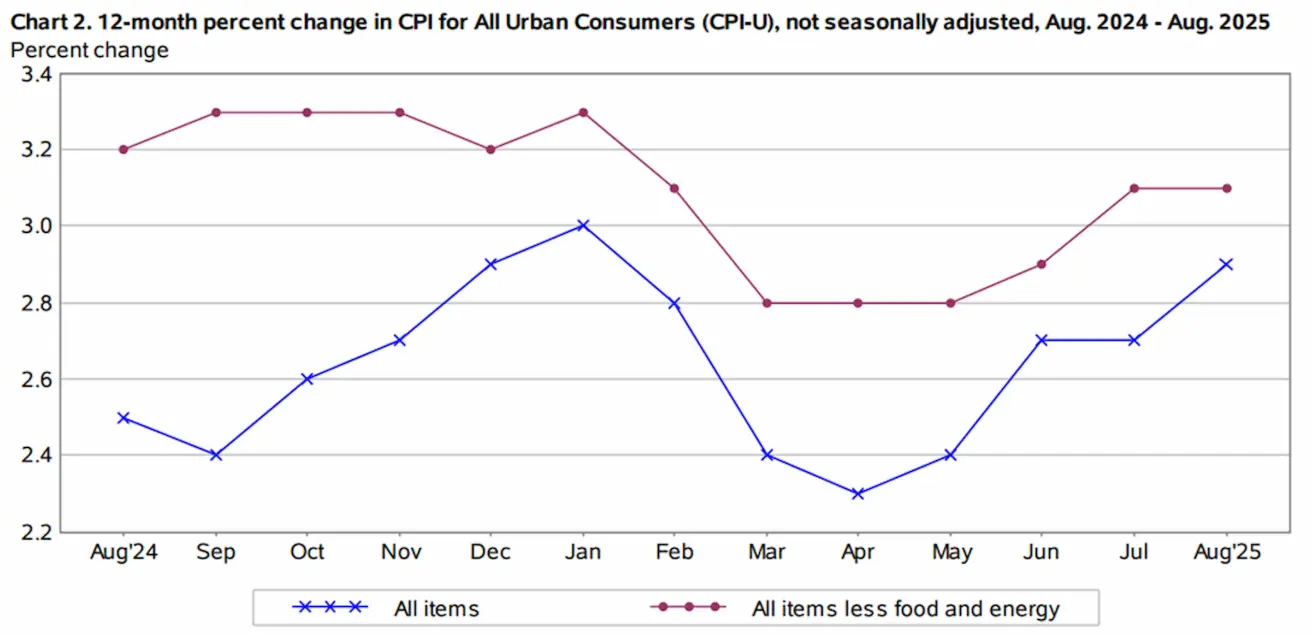

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (а/а) (тамыз): 0,3% (алдыңғы: 0.3%)

- Тұтыну бағалары индексі (CPI) (а/а) (тамыз): 0.4% (алдыңғы: 0.2%)

- Негізгі тұтыну бағалары индексі (CPI) (ж/ж) (тамыз): 3.1% (алдыңғы: 2.9%)

- Тұтыну бағалары индексі (CPI) (ж/ж) (тамыз): 2.9% (алдыңғы: 2.7%)

ИНФЛЯЦИЯ БОЙЫНША КҮТІЛІМДЕР (MICHIGAN)

- 12 айлық күтілетін инфляция (тамыз): 4.8% (алдыңғы: 4.8%)

- 5 жылдық күтілетін инфляция (тамыз): 3.9% (алдыңғы: 3.4%)

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (PPI):

- PPI (а/а) (тамыз): -0.1%, алдыңғы: 0.7%

- Негізгі PPI (а/а) (тамыз): 0.9%, алдыңғы: 0.0%

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 2-тоқсан, жылдық мәнде, екінші бағалау): +3.30% (алдын ала бағалау: 3.0%; 2024 ж. 1-тоқсан: – 0.5%): Atlanta Fed GDPNow бағалауы (2-тоқсан): 3.1% (3.0% қарсы). *(GDPNow болжау моделі АҚШ Экономикалық талдау бюросы қолданатын әдістемеге ұқсас әдіснаманы пайдалана отырып, ресми ЖІӨ өсімі бойынша деректер жарияланғанға дейін «нақты уақыттағы» бағалауды ұсынады.)

Іскерлік белсенділік индексі (PMI)

(50-ден жоғары – кеңею, 50-ден төмен – қысқару)

- Қызмет көрсету секторы (тамыз): 54.5 (алдыңғы: 55.4)

- Өндіріс секторы (шілде): 53.0 (алдыңғы: 53,3)

- S&P Global Composite (тамыз): 54.6 (алдыңғы: 55.4)

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық деңгейі (тамыз): 4.3% (алдыңғы: 4.2%)

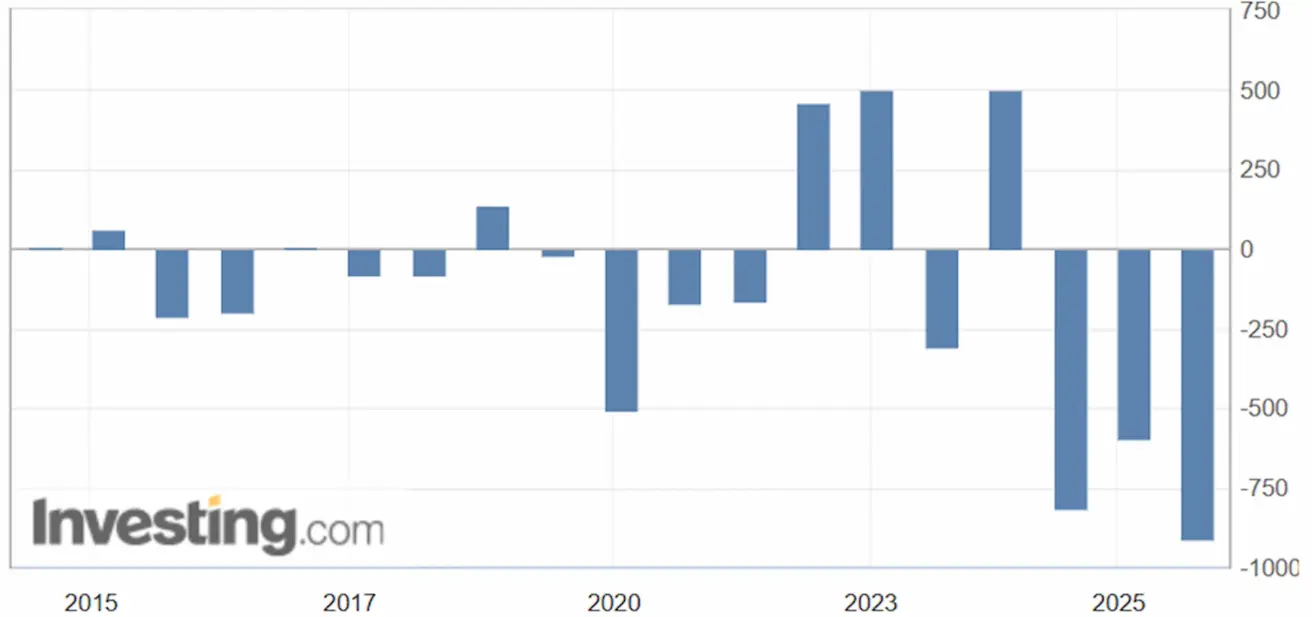

- АҚШ бойынша жұмыспен қамту деректеріне түзету (маусымдық түзетусіз): -911K vs. -598K.

- Жұмыссыздық бойынша жәрдемақы алушылардың жалпы саны: 1.9393K (1.939K қарсы)

- Ауыл шаруашылығынан тыс сектордағы жұмыспен қамтудың өзгеруі (тамыз): +22K (бұрын қайта қаралған: +79K)

- АҚШ жеке ауыл шаруашылығынан тыс сектордағы жұмыспен қамтудың өзгеруі (тамыз): +38K (алдыңғы: +77K)

- Орташа сағаттық жалақы (тамыз, ж/ж): +3.7% (алдыңғы: +3.9%)

- JOLTS бос жұмыс орындары (тамыз): 7.181M (7.357M қарсы)

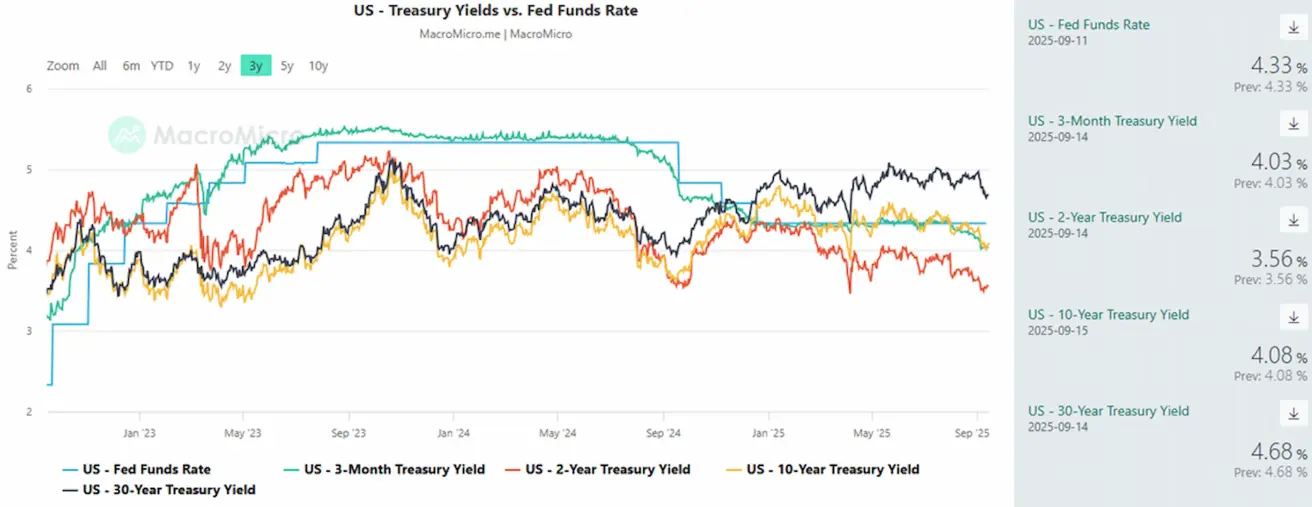

АҚША-КРЕДИТ САЯСАТЫ

- Federal Funds Effective Rate (EFFR): 4.25% - 4.50% (өзгеріссіз)

- Федералдық резерв жүйесінің баланстық құны ұлғайды: $6,605T (алдыңғы апта: $6,602T)

Деректер жарияланғаннан кейін 30 күндік федералдық қорлар фьючерстері 95.95 деңгейіне дейін өсті, бұл нарықтың қазірдің өзінде қыркүйектегі FOMC отырысында 25 б.п. мөлшерінде мөлшерлеме көтеруді толықтай бағалап қойғанын көрсетеді.

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ БОЛЖАМЫ

Бүгін:

Бір апта бұрын:

Түсіндірме

Өткен аптада ірі қор нарықтары макродеректер жариялануы және ықтимал мөлшерлеме қысқарту күтулерінің қолдауымен өсу трендін көрсетті.

АҚШ

- Тұтынушылық инфляцияның алдыңғы индикаторы болып табылатын Өндіруші бағалар индексі (PPI) тамызда дефляцияны көрсетті: –0.1% (алдыңғы: +0.7%). Негізгі PPI (а/а) де –0.1% (алдыңғы: +0.7%) деңгейінде шықты. Бұл деректер аптаның басында позитивті тон орнатып, кейін CPI есептімен нығайтылды.

- Негізгі CPI өзгеріссіз қалды, ал жалпы CPI а/а 0.4%-ға өсіп, ж/ж 2.9%-ға жетті. Бұл көрсеткіштер айтарлықтай дезинфляция трендін білдірмесе де, нарықтар оларды конструктивті түрде қабылдады.

- Алайда жұма күнгі инфляциялық күтулер деректері картинаны күрделендірді: 5 жылдық инфляциялық күтулер 3.9%-ға дейін (3.4% қарсы) өсті, ал 12 айлық күтулер 4.8% деңгейінде қалды — бұл әлі де ФРЖ нысаналы деңгейінен айтарлықтай жоғары.

Еңбек нарығы

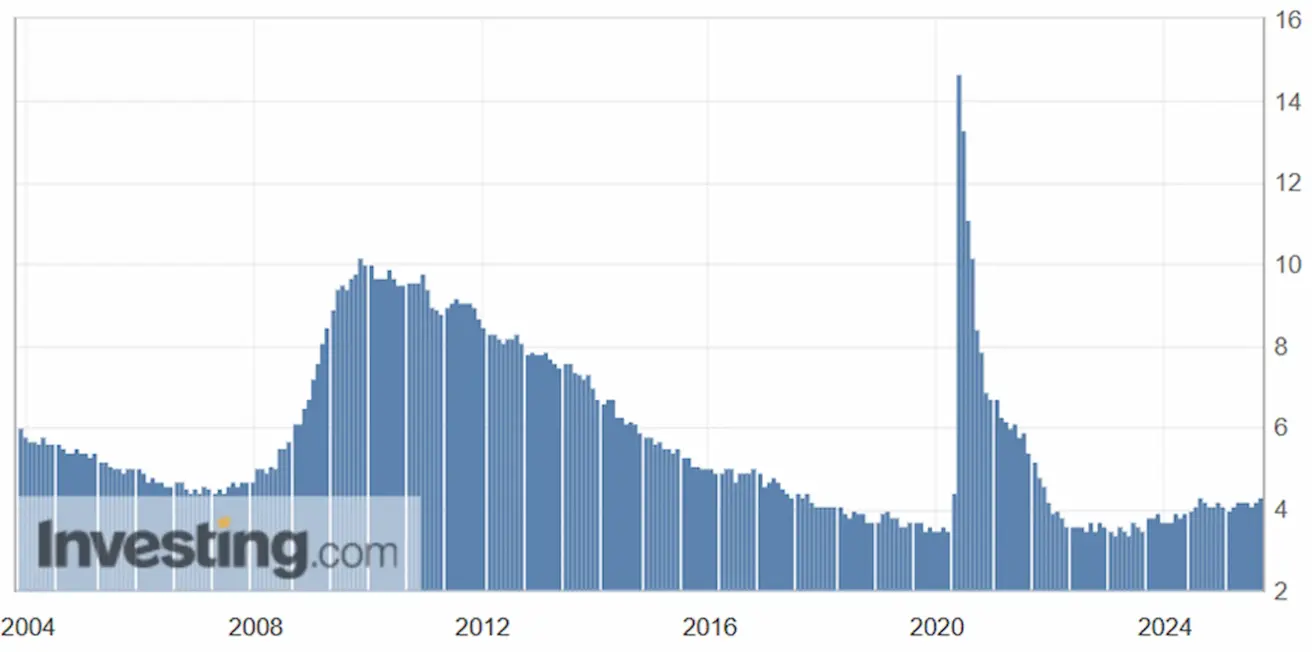

- АҚШ жұмыспен қамту деректеріне тарихи түзету (маусымдық түзетусіз) 911K қысқаруды көрсетті, ал 2022 жылғы ақпаннан бері жинақталған төмендетуші түзетулер 1.1 млн-нан астам жұмыс орнын құрайды.

- Бұл түзету тікелей жұмыссыздық деңгейіне әсер етті, ол қазір 4.3% құрайды. Бұл тарихи өлшеммен әлі де төмен болғанымен, тренд еңбек нарығы жағдайының нашарлауына нұсқайды.

ФРЖ өте күрделі ахуалға тап болды: инфляциялық күтулердің өсуі еңбек сұранысының әлсіреу белгілерімен қатар жүруде.

ФРЖ риторикасы – әлі де аралас

ФРЖ төрағасы Джером Пауэлл – риторикадағы өзгеріс:

- Экономика баяулап келеді.

- Тәуекелдердің өзгерген балансы саясатты түзетуді талап етеді.

Сент-Луис ФРЖ бұрынғы президенті (және ФРЖ төрағасы лауазымына үміткер):

- Саяси мөлшерлеме қазір жоғары деңгейде; оны қыркүйекте төмендету қажет.

Кливленд ФРЖ президенті Лоретта Местер:

- Тарифтер мен сауда шектеулерінің экономикаға ықпалы енді ғана көріне бастады.

- Негізгі мәселе – инфляция, оның тренді қайтадан жоғары бағытқа бұрылып отыр.

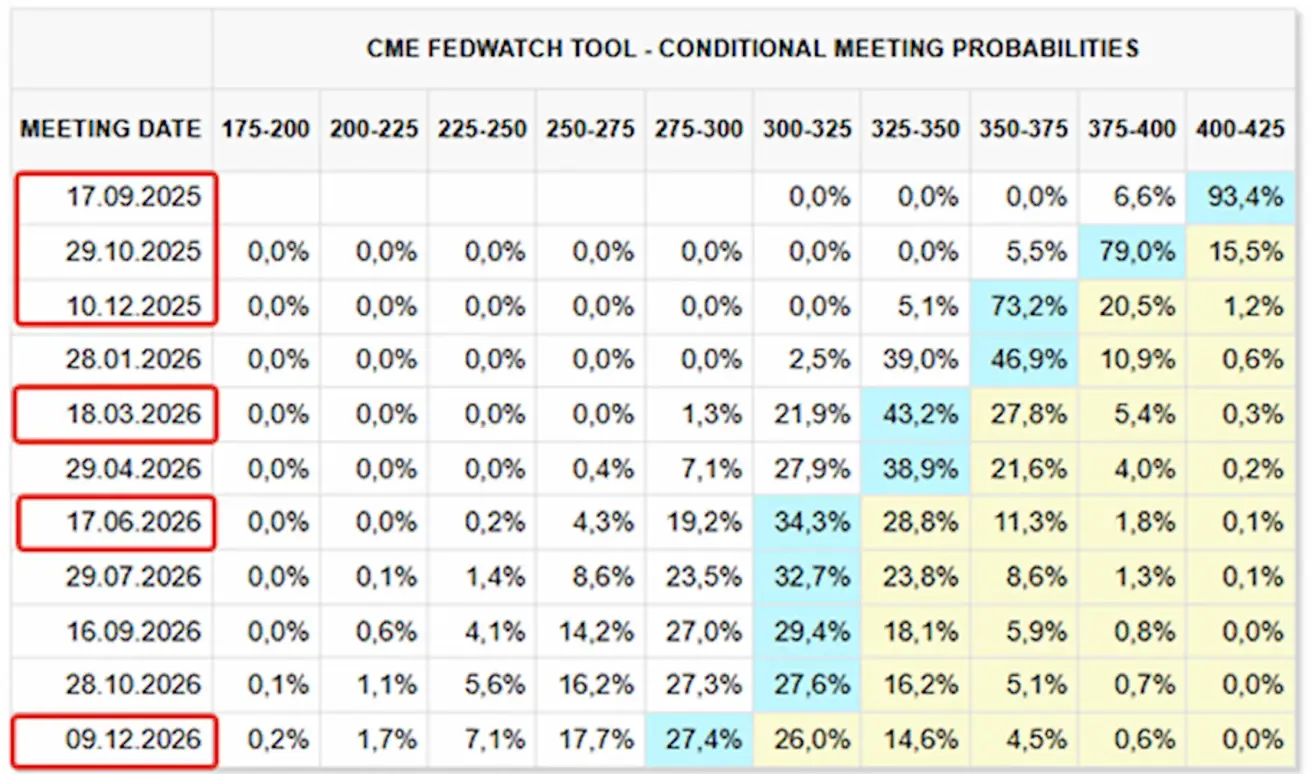

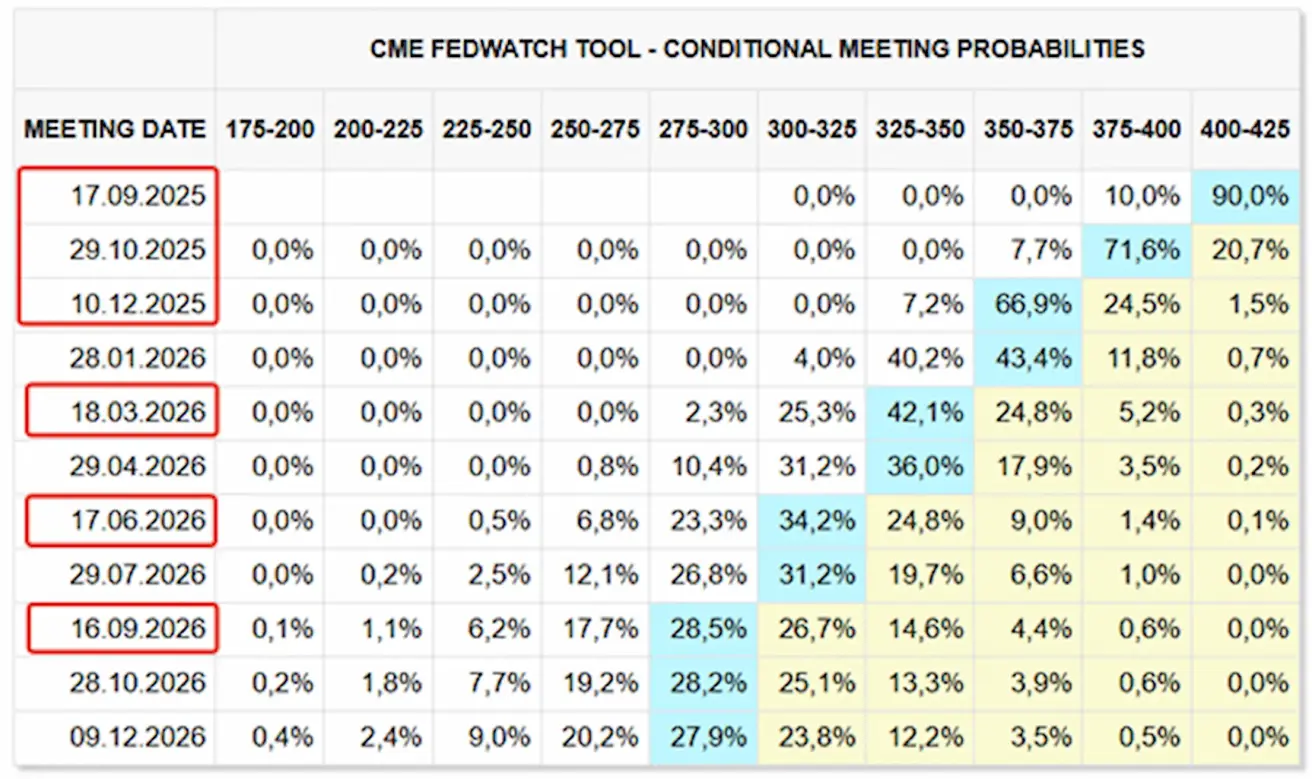

FedWatch нарықтық күтулері

- Алдағы жиналыста (17 қыркүйек): мөлшерлемені төмендету ықтималдығы 93.4% деңгейінде бағалануда.

- Жыл соңына дейін: үш рет мөлшерлемені қысқарту күтіледі.

- Келесі 12 айда: алты рет 25 б.п. қысқарту бағаланған, бұл нысаналы ауқымды 2.75–3.00% деңгейіне дейін жеткізеді.

Тарифтер

- АҚШ Жоғарғы соты Trump tariffs ісін қарайтын болады, тыңдаулар қараша басына жоспарланған.

- Трамп Қытай мен Үндістанға 50–100% тарифтер енгізуге дайын және соны ЕО-ға да ұсынуда, оларды Шығыс Еуропадағы соғысқа байланысты кең ауқымды геосаяси қысымның бөлігі ретінде сипаттайды.

Нарық

Апта соңына қарай нарықтың медиандық өсімі +0.27 пайызды құрады. Өсімді технология секторы, негізгі материалдар және коммуникациялық қызметтер бастап, ең әлсіз нәтижені тұтыну тауарлары, дискрециялық тұтыну және денсаулық сақтау секторлары көрсетті.

Жыл басынан (YTD) нарық +3.89 пайызға өсті. Ең күшті нәтижені негізгі материалдар, коммуникациялық қызметтер және коммуналдық қызметтер көрсетсе, ең әлсіз секторлар тұтыну тауарлары, денсаулық сақтау және технологиялар болды.

SP500

Апталық өсім: +1.59% (апта 6,584.28 деңгейінде жабылды). 2025 ж. басынан бері кірістілік: +11.54%.

NASDAQ100

Апталық нәтижесі: +1.86% (апта 24,092.19 деңгейінде жабылды). Жыл басынан бері: +14.07%.

Euro Stoxx 600

Апталық нәтижесі: +0.53% (апта 554.9 деңгейінде жабылды). Жылдық өсім: +9.75%.

CSI индексі

Дүйсенбі жағдайы бойынша: +1.22% (апта 4,521.99 деңгейінде жабылды). Жылдық өсім: +15.03%.

Hang Seng TECH индексі

Дүйсенбі жағдайы бойынша: +5.09% (6,043.61).

ОБЛИГАЦИЯЛАР НАРЫҒЫ

Облигациялар нарығында апта табыстылықтың төмендеуімен көрінген сенімді раллимен жабылды. U.S. Treasury Bonds 20+ (ETF TLT): апталық нәтиже +1.57% (апта 89.95 деңгейінде жабылды). 2025 ж. басынан бері: +2.45%.

ТАБЫСТЫЛЫҚ ЖӘНЕ СПРЕДТЕР 2025/08/25 vs 2025/08/18

- 10 жылдық АҚШ қазынашылық облигацияларының нарықтық табыстылығы: 4.08% (4.10% қарсы)

- ICE BofA BBB U.S. Corporate Index тиімді табыстылығы: 4.91% (5.03% қарсы)

- 10Y–2Y қазынашылық спреді: 52.0 б.п. (57.0 б.п. қарсы)

- 10Y–3M қазынашылық спреді: 5.0 б.п. (16.52 б.п. қарсы)

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық нәтиже: +0.94% (апта $3,680.7/oz деңгейінде жабылды). Жылдық өсім: +39.37%.

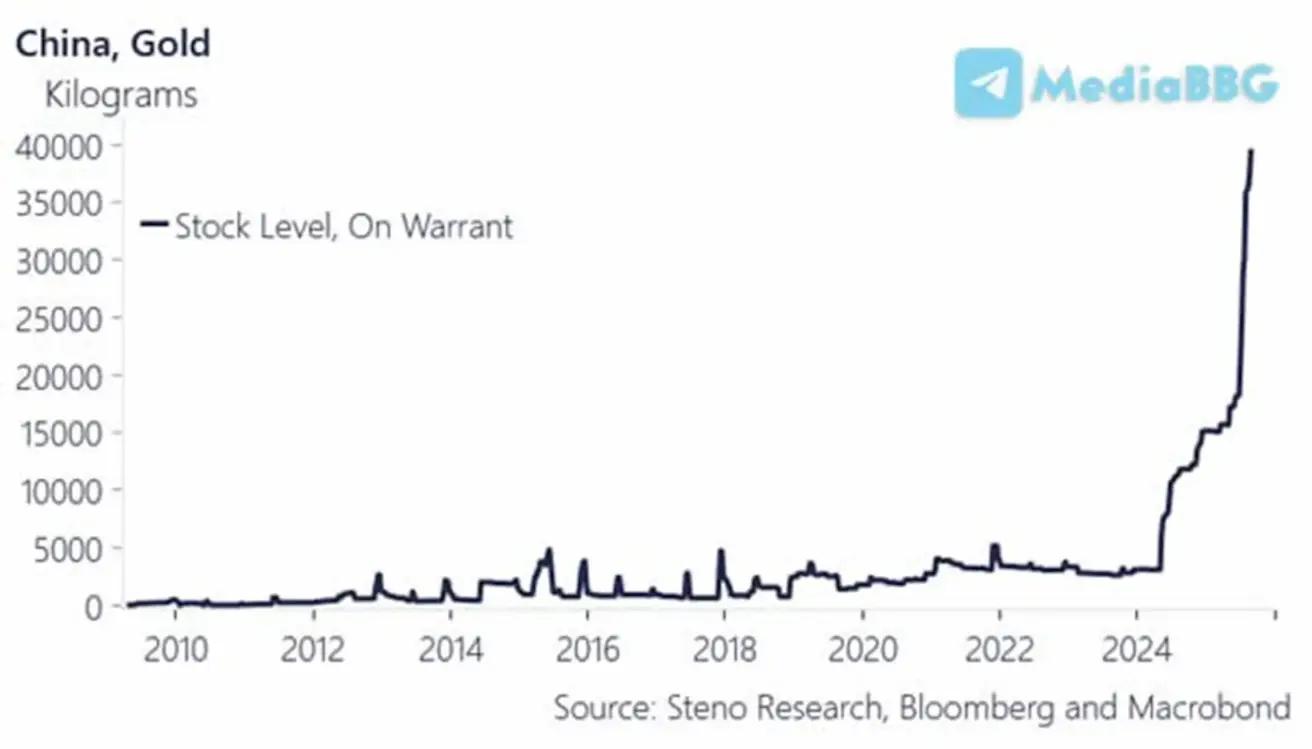

Қытайдың орталық банкі тамызда да алтын қорын ұлғайтуды жалғастырып, ресми резервтерді 60,000 трой унцияға өсірді, бұл долларлық мәнде $253.8 млрд ұлғаюға тең. 2024 жылдың басынан бері банк алтын қорын шамамен сегіз есе арттырды.

ДОЛЛАР ИНДЕКСІНІҢ ФЬЮЧЕРСТЕРІ (DX)

Апталық нәтиже: -0.47% (апта 97.215 деңгейінде жабылды). 2025 ж. басынан бері: -10.26%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық нәтиже: -0.45% (апта $62.60/bbl деңгейінде жабылды). Жыл басынан бері: -12.87%.

АҚШ Энергетикалық ақпарат басқармасы (EIA) қысқа мерзімді энергетикалық болжамында әлемдік мұнай бағасының айтарлықтай төмендеуін болжайды. Тамызда барреліне орташа $68 болған Brent мұнайы 2025 жылдың төртінші тоқсанында барреліне шамамен $59, ал 2026 жылдың басында барреліне $50 шамасына дейін төмендеуі күтіледі. Бұл болжам OPEC+ мүшелері өндірісті арттырған сайын мұнай қорларының едәуір өсуімен негізделеді. EIA деректері бойынша, 2025 жылдың үшінші тоқсанынан 2026 жылдың бірінші тоқсанына дейін әлемдік мұнай қоры тәулігіне орта есеппен 2 млн баррельден астам өседі. 2026.

- Әлемдік мұнай тұтынуы 2025 жылы 740,000 б/т деңгейіне өсуі күтілуде, бұл бұрынғы 680,000 және 700,000 б/т бағалауларымен салыстырғанда жоғары. 2026 жылы сұраныс 700,000 б/т өсіп, жалпы тұтыну 104.4 mb/d деңгейіне жетеді деп болжанады.

- Әлемдік мұнай өндірісі биыл 2.7 mb/d өсіп, 105.8 mb/d деңгейіне, ал келесі жылы тағы 2.1 mb/d өсіп, 107.9 mb/d деңгейіне жетеді деп күтілуде, бұл ұсыныстың артықшылығы. бойынша болжамды сақтайды.

BTC ФЬЮЧЕРСТЕРІ

Апталық нәтиже: +4.72% (апта $116,850 деңгейінде жабылды). 2025 ж. басынан бері кірістілік: +22.65%.

ETH ФЬЮЧЕРСТЕРІ

Апталық нәтиже: +7.98% (апта $4,702,5 деңгейінде жабылды). Жыл басынан бергі нәтиже: +38.96%.

Криптовалюта нарығының капитализациясы: $4 трлн (бір апта бұрын $3.85 трлн) (coinmarketcap.com).

Нарықтағы үлесі:

- Bitcoin – 57.4% (57.7% қарсы),

- Ethereum – 13.7% (14.1% қарсы),

- өзгелері – 29.0% (28.8% қарсы).

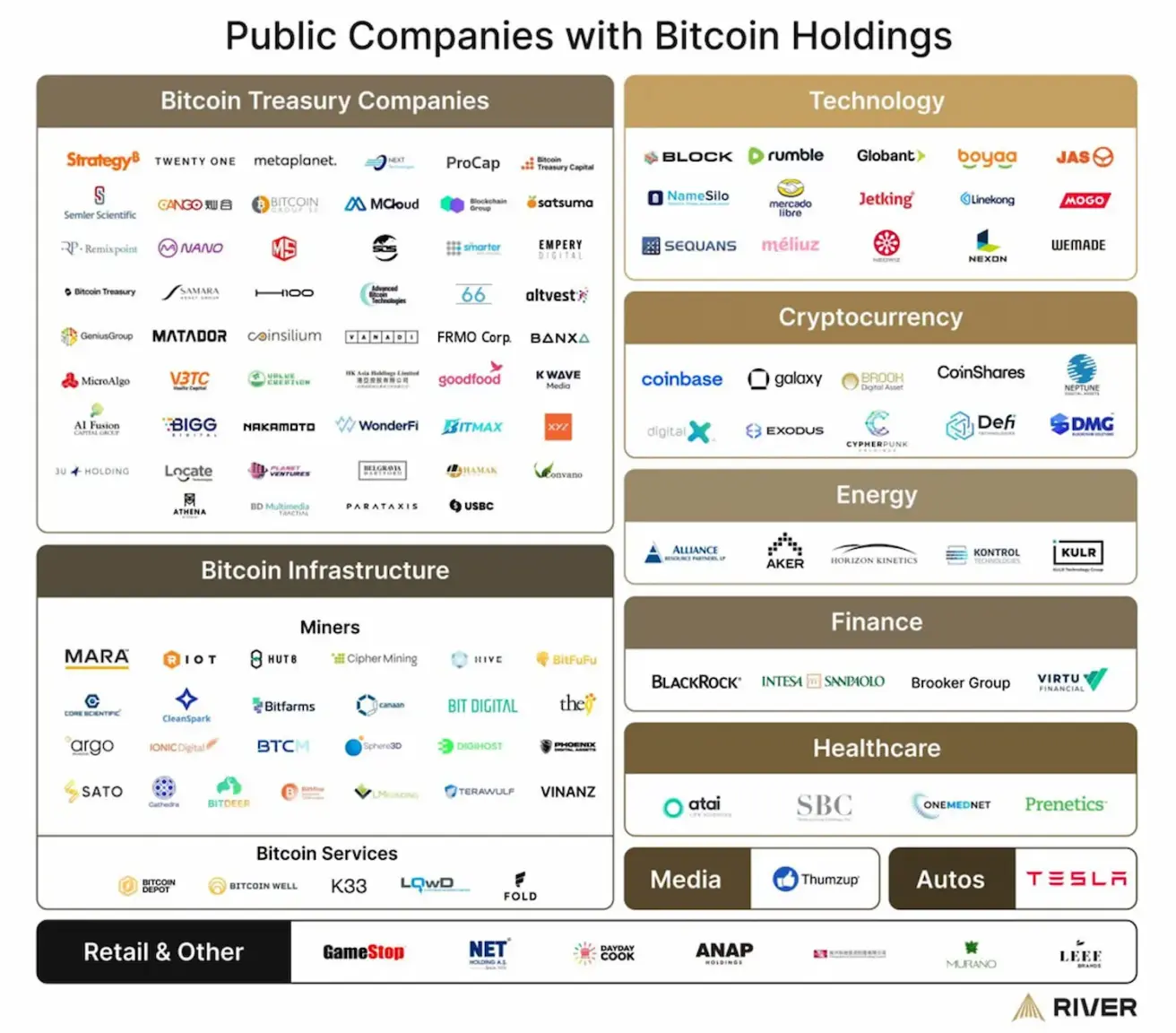

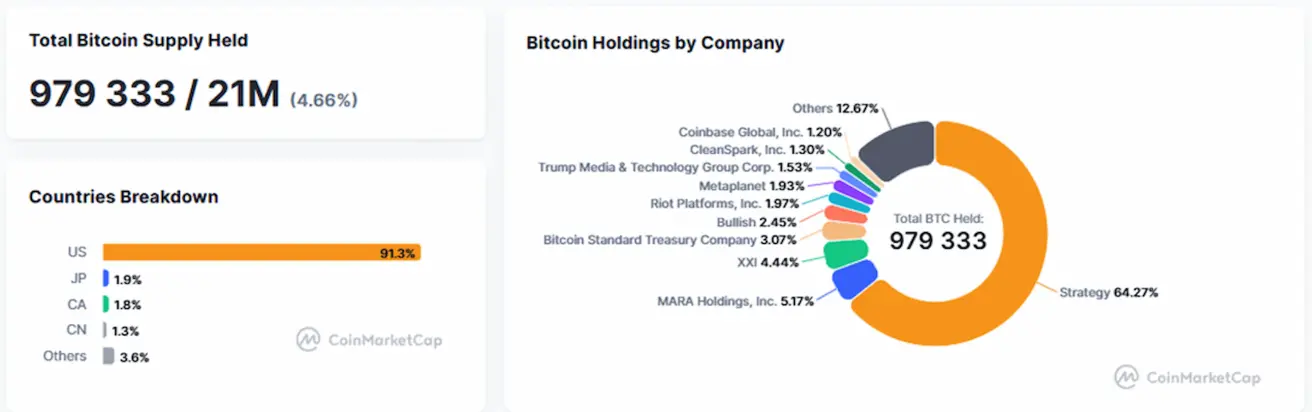

Bitcoin-ді қазынашылық стратегиясының бөлігі ретінде ұстайтын жария компаниялар бір апта бұрынғы деңгеймен салыстырғанда позицияларын өзгертпей, жалпы Bitcoin ұсынысының 4.66 пайызын баланстарында ұстап отыр.

Bitcoin сатып алатын компаниялар саны өсуді жалғастыруда. Соңғы алты айда Bitcoin иеліктері бар жария компаниялар саны 80-нен 150-ден астамға дейін өсті, олардың қатарында S&P 500 индексінің төрт эмитенті бар.