English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. rugsėjo 8–12 d.: savaitinė ekonomikos apžvalga

Pagrindiniai rinkos atnaujinimai

Makroekonominė statistika

INFLIACIJA

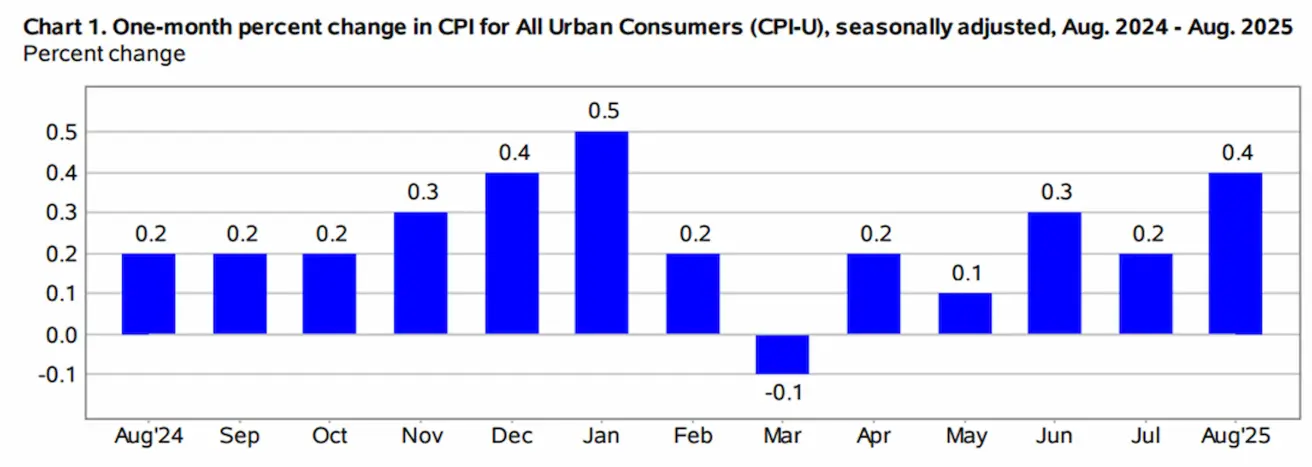

- Pagrindinis vartotojų kainų indeksas (VKI) (mėn./mėn.) (rugpjūtis): 0,3% (ankstesnis: 0.3%)

- Vartotojų kainų indeksas (VKI) (mėn./mėn.) (rugpjūtis): 0.4% (ankstesnis: 0.2%)

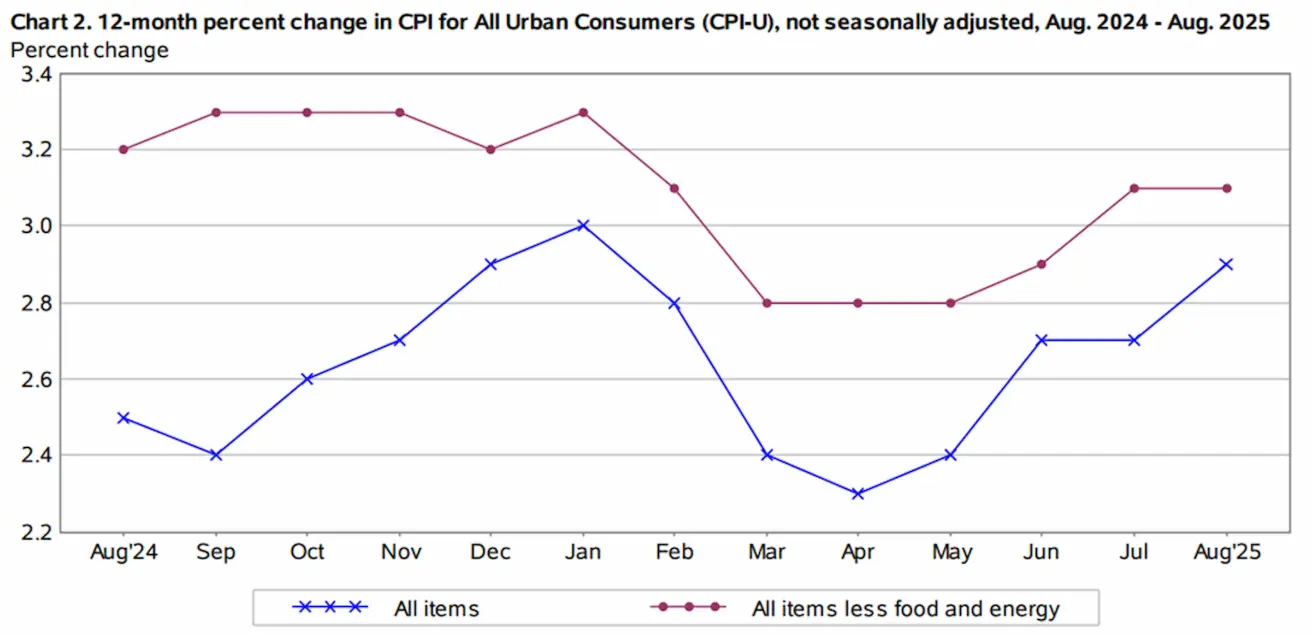

- Pagrindinis vartotojų kainų indeksas (VKI) (met./met.) (rugpjūtis): 3.1% (ankstesnis: 2.9%)

- Vartotojų kainų indeksas (VKI) (met./met.) (rugpjūtis): 2.9% (ankstesnis: 2.7%)

INFLIACIJOS LŪKESČIAI (MICHIGANO)

- 12 mėn. infliacijos lūkestis (rugpjūtis): 4.8% (ankst.: 4.8%)

- 5 metų infliacijos lūkestis (rugpjūtis): 3.9% (ankst.: 3.4%)

GAMINTOJŲ KAINŲ INDEKSAS (PPI):

- PPI (mėn./mėn.) (rugpjūtis): -0.1%, ankst.: 0.7%

- Pagrindinis PPI (mėn./mėn.) (rugpjūtis): 0.9%, ankst.: 0.0%

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. II ketv., metinis, antrasis įvertis): +3.30% (pirminis įvertis: 3.0%; 2024 m. I ketv.: – 0.5%): Atlantos FED GDPNow įvertis (II ketv.): 3.1% (palyginti su 3.0%). *(GDPNow prognozavimo modelis pateikia „realaus laiko“ oficialaus BVP augimo įvertį iki jo paskelbimo, naudodamas metodologiją, panašią į JAV Ekonominės analizės biuro taikomą.)

Verslo aktyvumo indeksas (PMI)

(Virš 50 rodo plėtrą; žemiau 50 rodo nuosmukį)

- Paslaugų sektorius (rugpjūtis): 54.5 (ankstesnis: 55.4)

- Gamybos sektorius (liepa): 53.0 (ankstesnis: 53,3)

- S&P Global Composite (rugpjūtis): 54.6 (ankstesnis: 55.4)

DARBO RINKA:

- Nedarbo lygis (rugpjūtis): 4.3% (ankstesnis: 4.2%)

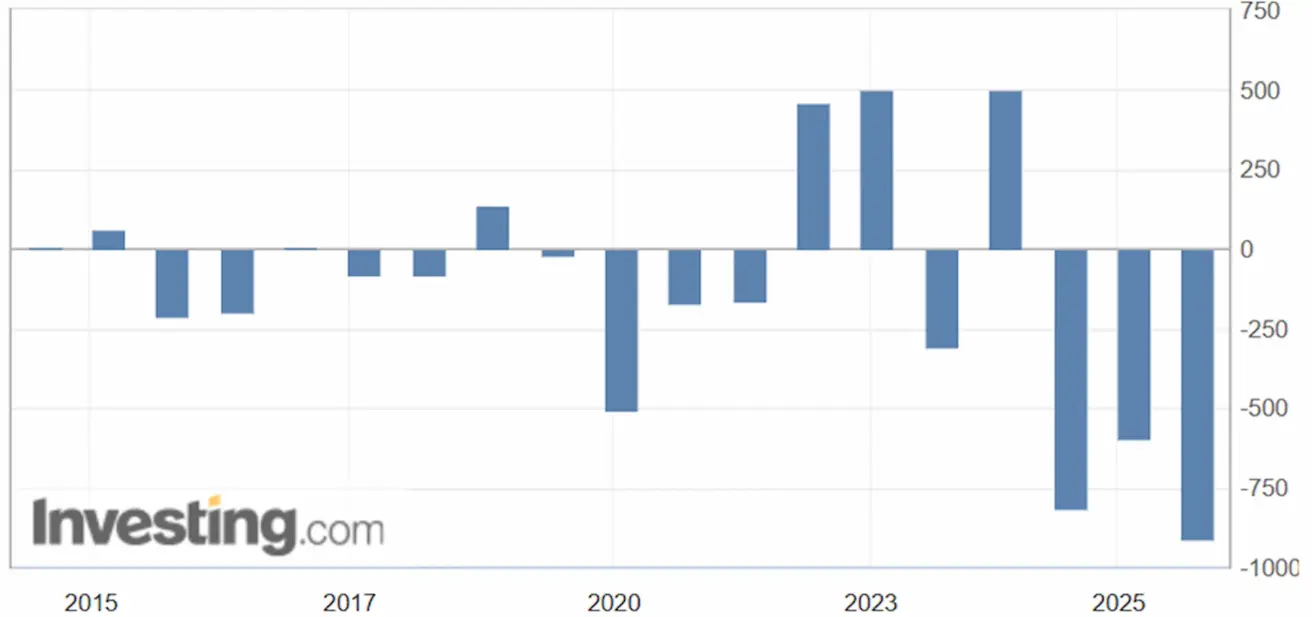

- JAV užimtumo duomenų revizija (neatitvarkyti pagal sezoniškumą): -911K prieš -598K.

- Bendras bedarbio pašalpas gaunančių asmenų skaičius: 1.9393K (prieš 1.939K)

- Ne žemės ūkio sektoriaus darbo vietų pokytis (rugpjūtis): +22K (anksčiau patikslinta: +79K)

- JAV privataus ne žemės ūkio sektoriaus darbo vietų pokytis (rugpjūtis): +38K (ankstesnis: +77K)

- Vidutinio valandinio užmokesčio pokytis (rugpjūtis, met./met.): +3.7% (ankstesnis: +3.9%)

- JOLTS laisvos darbo vietos (rugpjūtis): 7.181M (prieš 7.357M)

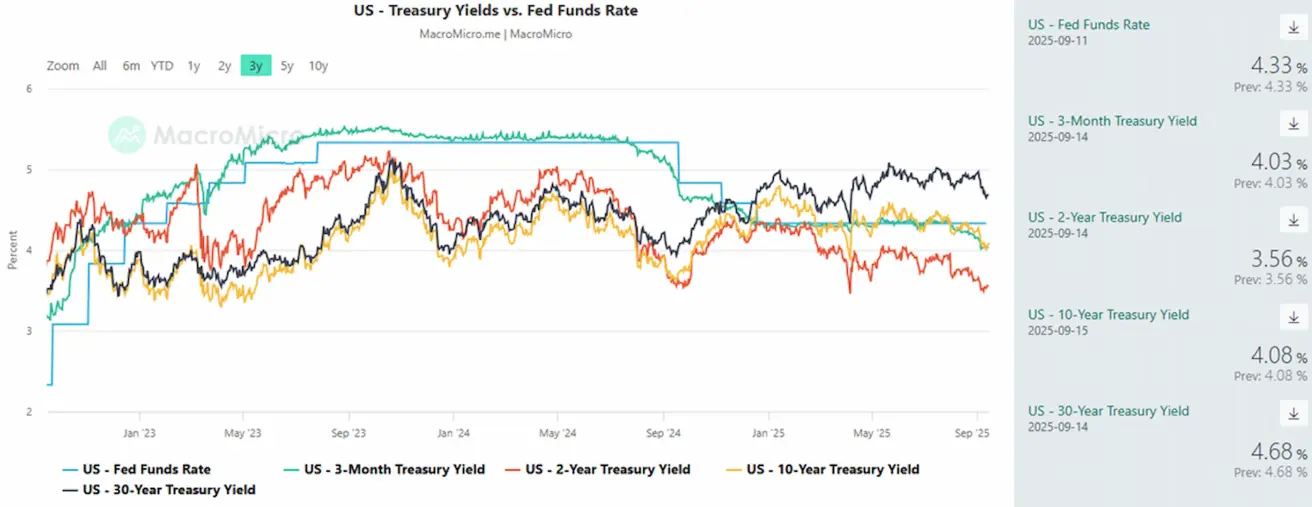

PINIGŲ POLITIKA

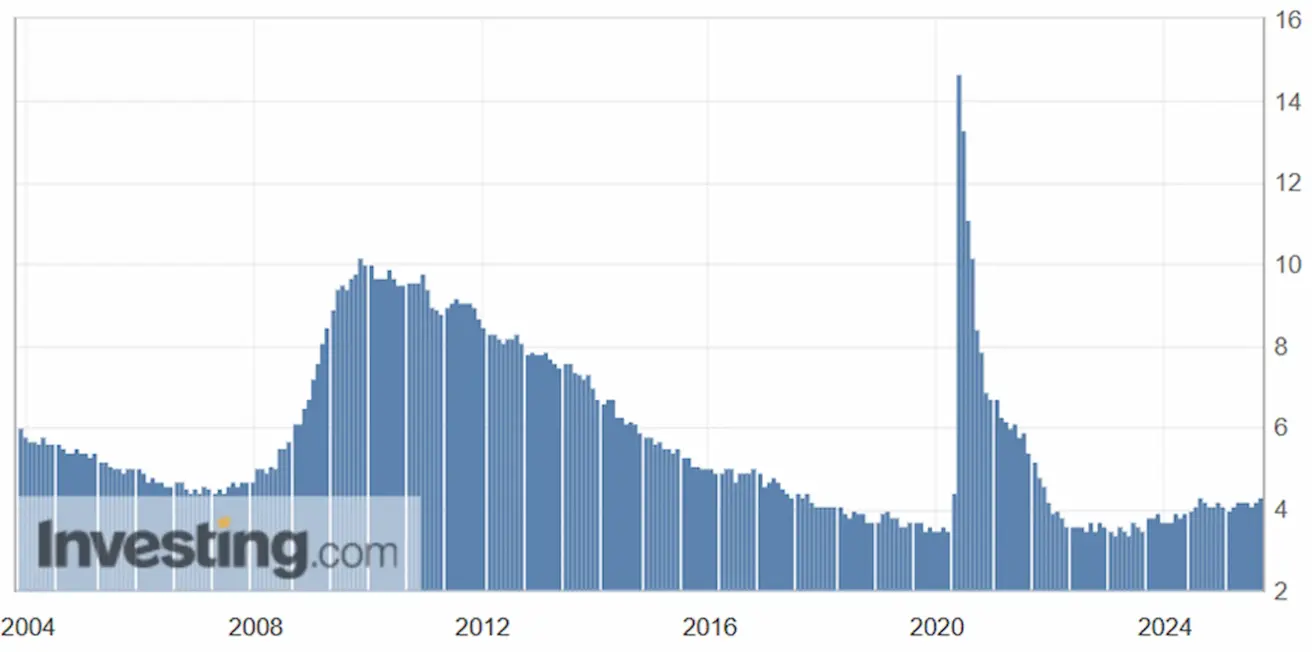

- Federalinių fondų efektyvioji palūkanų norma (EFFR): 4.25% - 4.50% (nepakitus)

- JAV Federalinio rezervo balansas padidėjo: $6,605T (prieš savaitę: $6,602T)

Po duomenų paskelbimo 30 dienų federalinių fondų ateities sandoriai pakilo iki 95.95, rodydami, kad rinka jau visiškai įkainojo 25 bazinių punktų palūkanų normos didinimą rugsėjo FOMC posėdyje.

RINKOS PALŪKANŲ NORMOS PROGNOZĖ

Šiandien:

Savaitę anksčiau:

Komentaras

Praėjusią savaitę pagrindinės akcijų rinkos kilo, jas palaikė makroekonominių duomenų paskelbimas ir lūkesčiai dėl galimo palūkanų normų mažinimo.

Jungtinės Valstijos

- Gamintojų kainų indeksas (PPI), veikiantis kaip pagrindinis vartotojų infliacijos rodiklis, rugpjūtį parodė defliaciją: –0.1% (ankstesnis: +0.7%). Pagrindinis PPI (mėn./mėn.) taip pat siekė –0.1% (ankstesnis: +0.7%). Šis rodiklis savaitės pradžioje suteikė pozityvų impulsą, kurį dar labiau sustiprino VKI ataskaita.

- Pagrindinis VKI išliko nepakitęs, o bendras VKI augo 0.4% mėn./mėn. ir pasiekė 2.9% met./met. Nors šie skaičiai vos rodo reikšmingą dezinfliacijos tendenciją, rinkos juos interpretuoja konstruktyviai.

- Tačiau penktadienio duomenys apie infliacijos lūkesčius situaciją komplikavo: 5 metų infliacijos lūkesčiai pakilo iki 3.9% (prieš 3.4%), o 12 mėn. lūkesčiai liko 4.8% — vis dar gerokai virš FED tikslo.

Darbo rinka

- Istorinė JAV užimtumo duomenų revizija (neatitvarkyti pagal sezoniškumą) parodė 911K sumažėjimą, o kaupiamieji neigiami patikslinimai nuo 2022 m. vasario viršijo 1.1 mln. darbo vietų.

- Ši revizija tiesiogiai paveikė nedarbo lygį, kuris dabar siekia 4.3%. Nors tai istoriškai vis dar yra žemas lygis, tendencija rodo darbo rinkos sąlygų blogėjimą.

FED susiduria su itin sudėtingu fonu: augantys infliacijos lūkesčiai susiduria su silpnėjančios darbo paklausos ženklais.

FED retorika – vis dar mišri

FED pirmininkas Jerome Powell – shift in tone:

- Ekonomika lėtėja.

- Kintanti rizikų pusiausvyra reikalaus politikos koregavimo.

Buvęs Sent Luiso FED prezidentas (ir kandidatas į FED pirmininko postą):

- Politikos palūkanų norma šiuo metu yra aukšta; ją reikėtų sumažinti rugsėjį.

Klivlando FED prezidentė Loretta Mester:

- Tarifų ir prekybos apribojimų poveikis ekonomikai tik dabar pradeda reikštis.

- Pagrindinis iššūkis išlieka infliacija, kurios tendencija vėl kyla aukštyn.

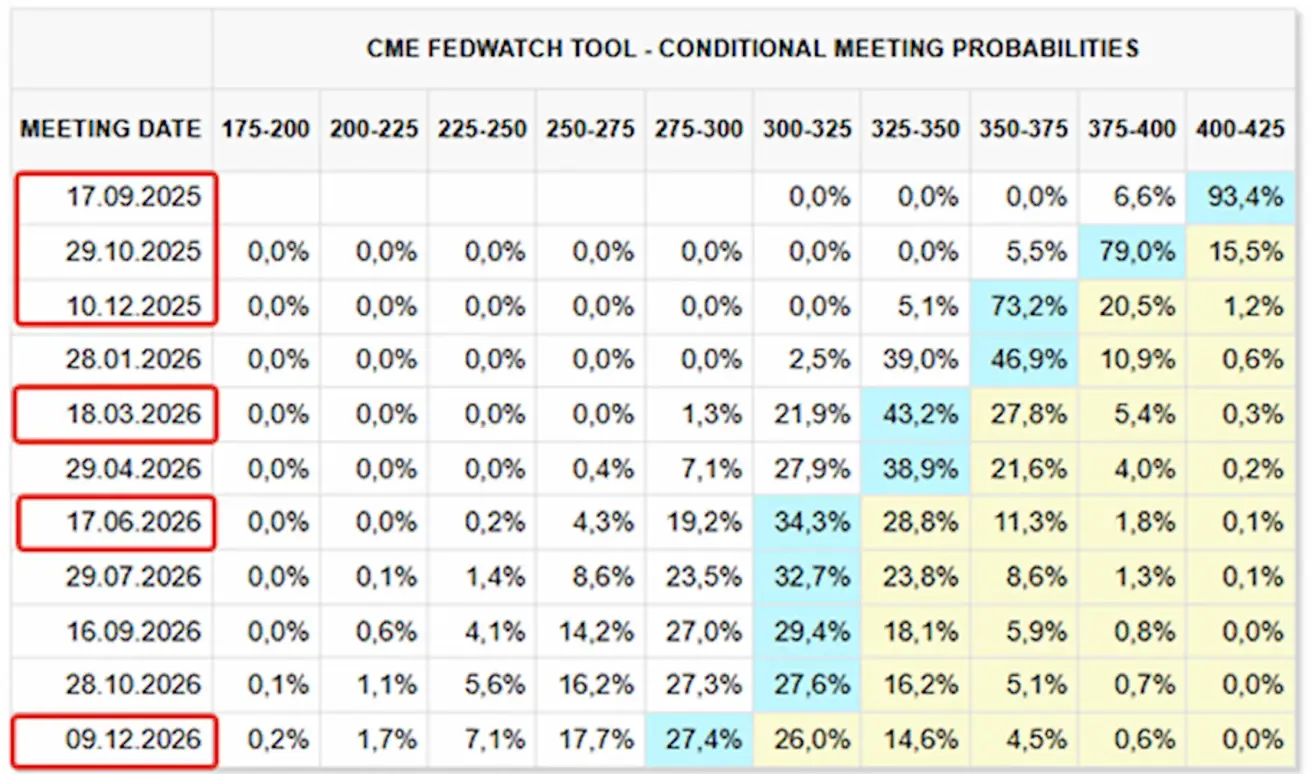

FedWatch rinkos lūkesčiai

- Artėjančiame posėdyje (rugsėjo 17 d.): tikėtina palūkanų normos mažinimo tikimybė siekia 93.4%.

- Iki metų pabaigos: tikimasi trijų palūkanų normos mažinimų.

- Per ateinančius 12 mėn.: įkainotos šešios 25 bazinių punktų mažinimo priemonės, tikslinį intervalą sumažinant iki 2.75–3.00%.

Tarifai

- JAV Aukščiausiasis Teismas peržiūrės Trumpo tarifų bylą, posėdžiai numatyti lapkričio pradžioje.

- Trumpas pasirengęs įvesti — ir ragina ES priimti — 50–100% tarifus Kinijai ir Indijai, tai pristatoma kaip platesnio geopolitinio spaudimo, susijusio su karu Rytų Europoje, dalis.

Rinka

Savaitės pabaigoje rinka fiksavo vidutinį +0.27 procento prieaugį. Augimą daugiausia lėmė technologijų sektorius, bazinių medžiagų ir komunikacijų paslaugos, o silpniausiai pasirodė plataus vartojimo prekių, pasirinkimo laisvės vartojimo ir sveikatos priežiūros sektoriai.

Nuo metų pradžios (YTD) rinka pakilo +3.89 procento. Stipriausiai pasirodė bazinių medžiagų, komunikacijų paslaugų ir komunalinių paslaugų sektoriai, o silpniausi buvo plataus vartojimo prekių, sveikatos priežiūros ir technologijų sektoriai.

SP500

Savaitės prieaugis: +1.59% (savaitė uždaryta ties 6,584.28). 2025 m. nuo metų pradžios rezultatas: +11.54%.

NASDAQ100

Savaitės rezultatas: +1.86% (savaitė uždaryta ties 24,092.19). Nuo metų pradžios: +14.07%.

Euro Stoxx 600

Savaitės rezultatas: +0.53% (savaitė uždaryta ties 554.9). Nuo metų pradžios augimas: +9.75%.

CSI indeksas

Pirmadienio duomenimis: +1.22% (savaitė uždaryta ties 4,521.99). Nuo metų pradžios augimas: +15.03%.

Hang Seng TECH indeksas

Pirmadienio duomenimis: +5.09% (6,043.61).

OBLIGACIJŲ RINKA

Obligacijų rinkoje savaitė baigėsi tvirtu kilimu, pasireiškus pajamingumų mažėjimu. JAV iždo obligacijos 20+ (ETF TLT): savaitės rezultatas +1.57% (savaitė uždaryta ties 89.95). 2025 m. nuo metų pradžios: +2.45%.

PAJAMINGUMAI IR SPREDAS 2025/08/25 vs 2025/08/18

- Rinkos 10 metų JAV iždo obligacijų pajamingumas: 4.08% (prieš 4.10%)

- ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 4.91% (prieš 5.03%)

- 10Y–2Y iždo obligacijų spredas: 52.0 baziniai punktai (prieš 57.0 bazinius punktus)

- 10Y–3M iždo obligacijų spredas: 5.0 baziniai punktai (prieš 16.52 bazinius punktus)

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: +0.94% (savaitė uždaryta ties $3,680.7/oz). Nuo metų pradžios augimas: +39.37%.

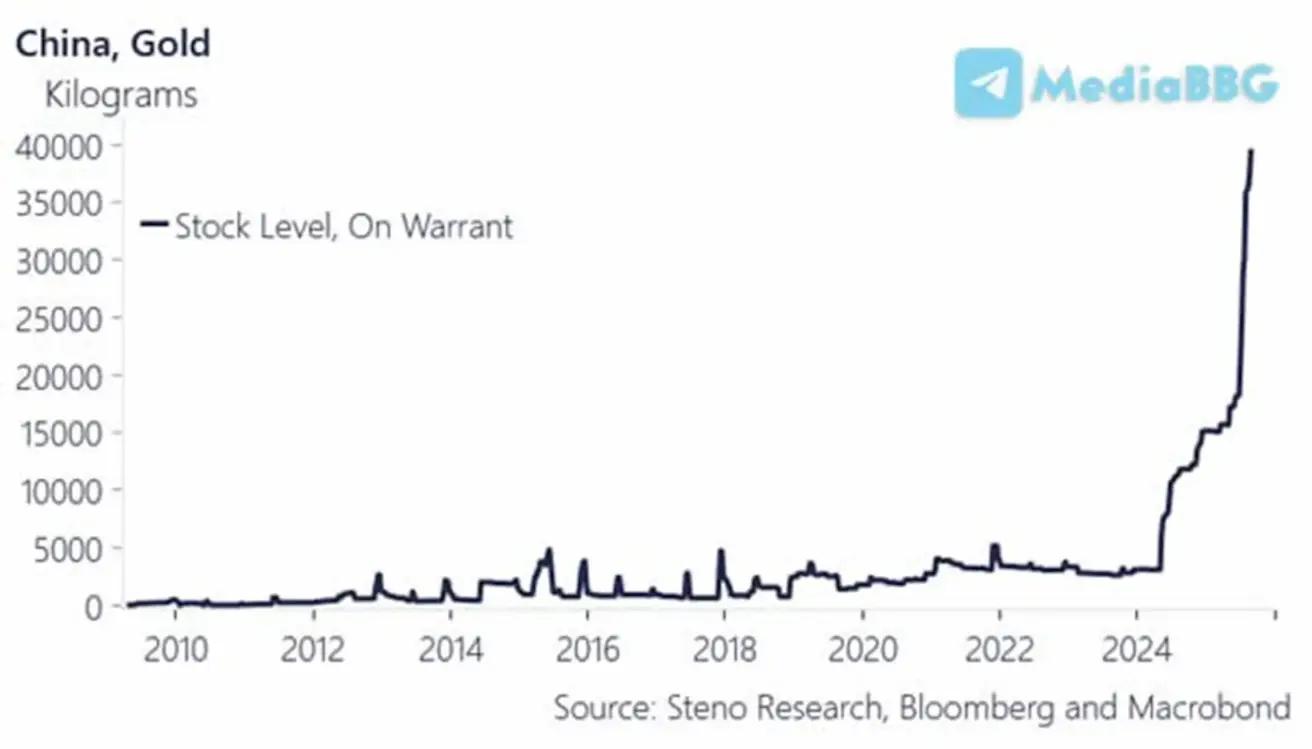

Kinijos centrinis bankas rugpjūtį toliau didino savo aukso atsargas, oficialiosios atsargos padidėjo 60,000 trijų uncijų, tai atitinka $253.8 mlrd. padidėjimą dolerio išraiška. Nuo 2024 m. pradžios bankas savo aukso atsargas padidino beveik aštuonis kartus.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: -0.47% (savaitė uždaryta ties 97.215). 2025 m. nuo metų pradžios: -10.26%.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: -0.45% (savaitė uždaryta ties $62.60/bbl). Nuo metų pradžios: -12.87%.

JAV Energetikos informacijos administracija (EIA) savo trumpalaikėje energetikos perspektyvoje prognozuoja reikšmingą pasaulinių naftos kainų kritimą. „Brent“ rūšies nafta, kurios vidutinė kaina rugpjūtį siekė $68 už barelį, tikėtina, nukris iki maždaug $59 už barelį 2025 m. ketvirtąjį ketvirtį ir priartės prie $50 už barelį 2026 m. pradžioje. Šią prognozę lemia reikšmingas naftos atsargų augimas, nes OPEC+ narės didina gavybą. Pasak EIA, pasaulinės naftos atsargos vidutiniškai turėtų didėti daugiau nei 2 mln. barelių per dieną nuo 2025 m. trečiojo ketvirčio iki 2026 m. pirmojo ketvirčio. 2026.

- Pasaulinė naftos paklausa 2025 m. turėtų padidėti 740,000 b/d, palyginti su ankstesniais 680,000 ir 700,000 b/d vertinimais. 2026 m. paklausa turėtų augti 700,000 b/d ir pasiekti 104.4 mb/d.

- Pasaulinė naftos gavyba šiais metais, kaip prognozuojama, išaugs 2.7 mb/d iki 105.8 mb/d, o kitais metais dar padidės 2.1 mb/d iki 107.9 mb/d, išlaikant perteklinės pasiūlos perspektyvą. surplus.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: +4.72% (savaitė uždaryta ties $116,850). 2025 m. nuo metų pradžios grąža: +22.65%.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: +7.98% (savaitė uždaryta ties $4,702,5). Nuo metų pradžios rezultatas: +38.96%.

Kriptovaliutų rinkos kapitalizacija: $4 trilijonai (prieš savaitę: $3.85 trilijono) (coinmarketcap.com).

Rinkos dalis:

- Bitcoin – 57.4% (prieš 57.7%),

- Ethereum – 13.7% (prieš 14.1%),

- kitos – 29.0% (prieš 28.8%).

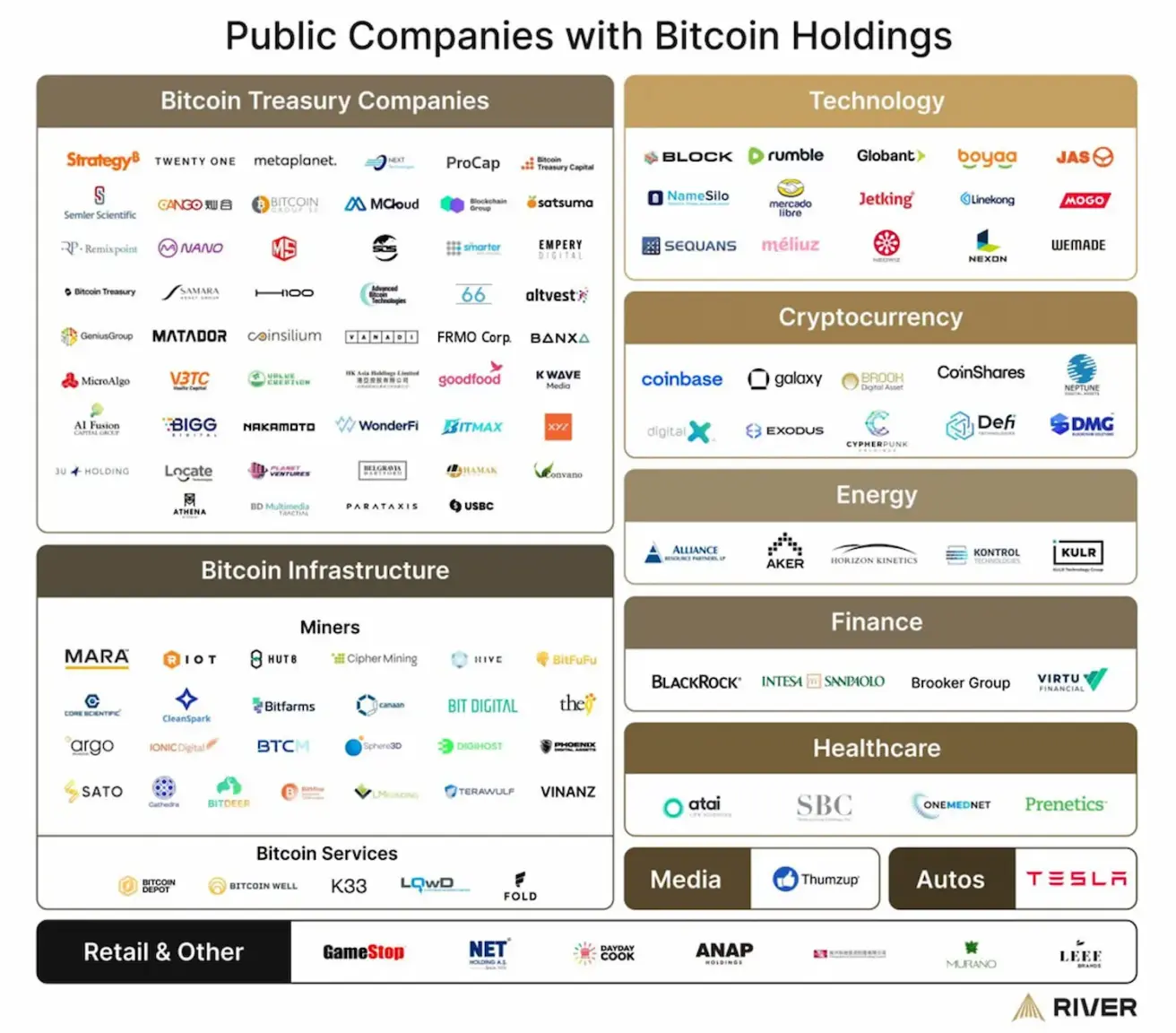

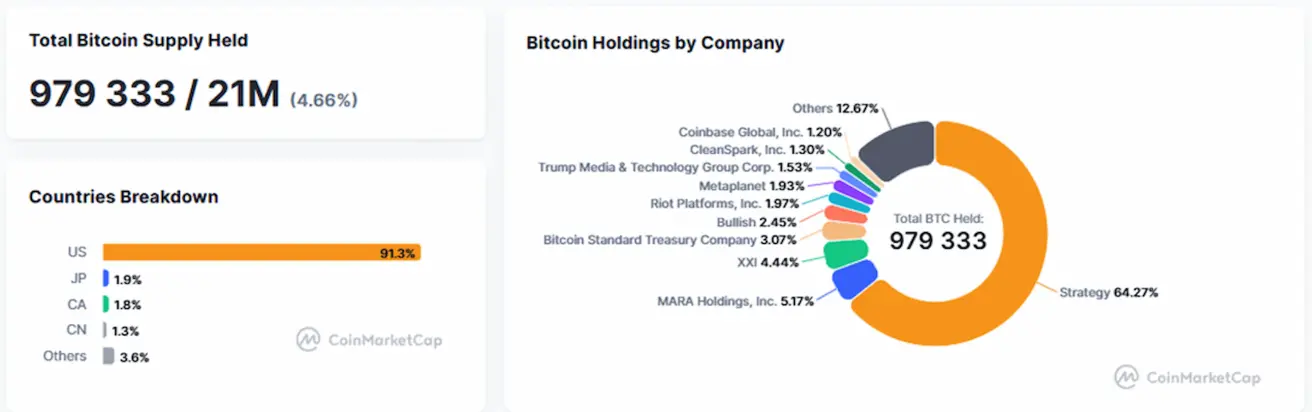

Viešai prekiaujamos bendrovės, taikančios Bitcoin iždo strategiją, savo turimų aktyvų nekeitė, išlaikydamos 4.66 procento visos Bitcoin pasiūlos savo balansų sąskaitose.

Įmonių, perkančių Bitcoin, skaičius ir toliau auga. Per pastaruosius šešis mėnesius viešai prekiaujančių įmonių, turinčių Bitcoin, skaičius išaugo nuo 80 iki daugiau nei 150, įskaitant keturias S&P 500 indekso sudedamąsias dalis.