English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша8.–12. september 2025: Nädalane majandusülevaade

Peamised turuülevaated

Makromajandusstatistika

INFLATSIOON

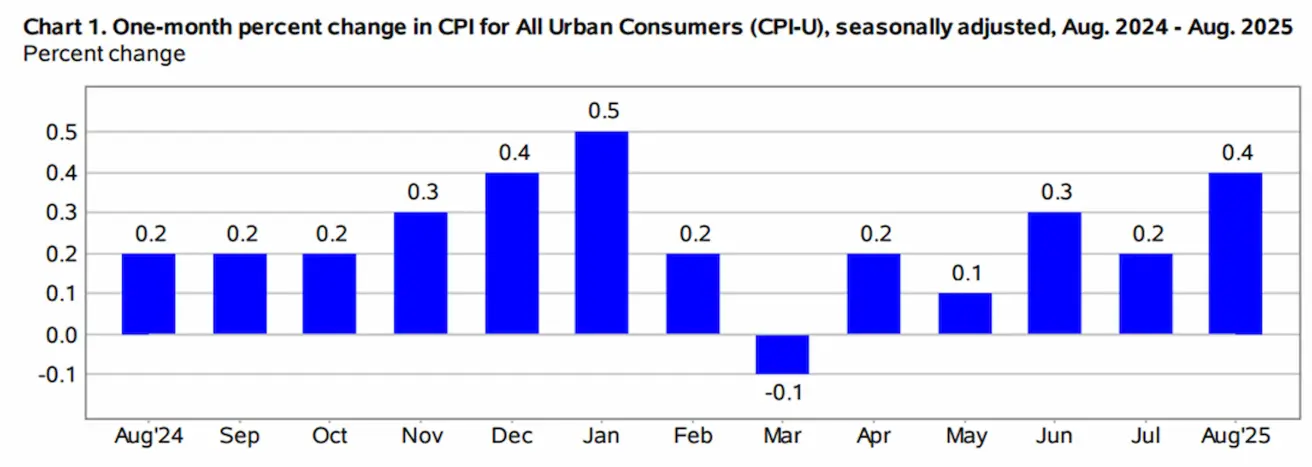

- Puhverdatud tarbijahinnaindeks (CPI) (k/k) (august): 0,3% (eelmine: 0.3%)

- Tarbijahinnaindeks (CPI) (k/k) (august): 0.4% (eelmine: 0.2%)

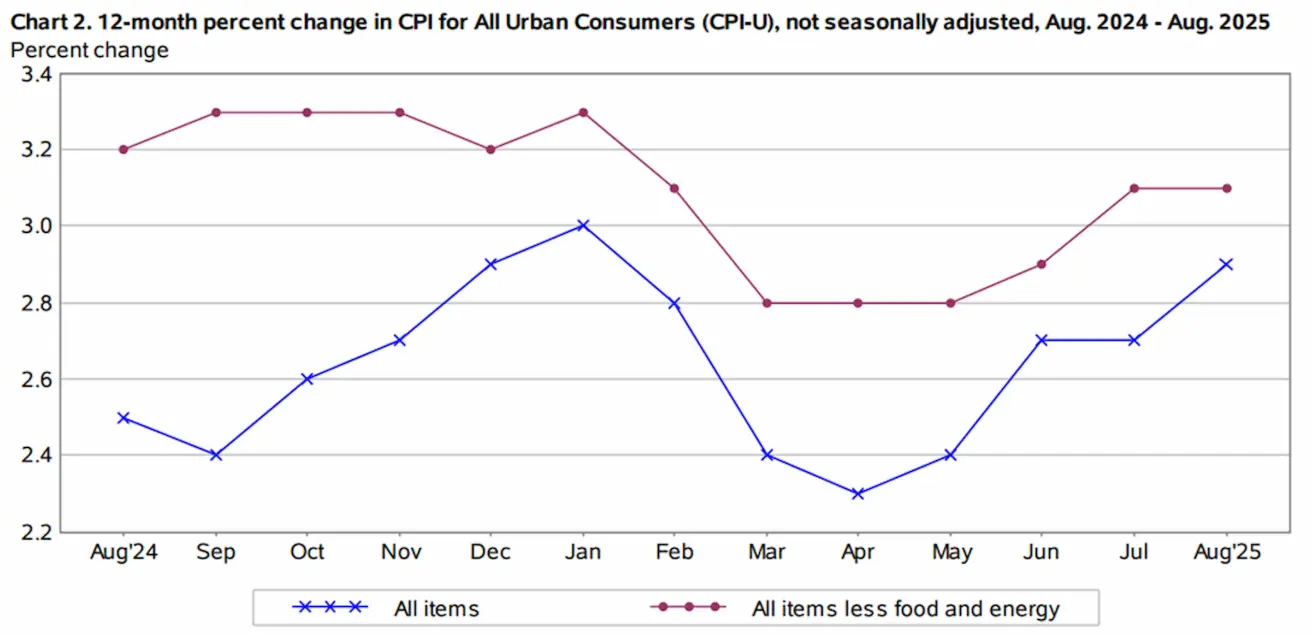

- Puhverdatud tarbijahinnaindeks (CPI) (a/a) (august): 3.1% (eelmine: 2.9%)

- Tarbijahinnaindeks (CPI) (a/a) (august): 2.9% (eelmine: 2.7%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (august): 4.8% (eelnev: 4.8%)

- 5 aasta inflatsiooniootus (august): 3.9% (eelnev: 3.4%)

TOOTJAHINNAINDEKS (PPI):

- PPI (k/k) (august): -0.1%, eelnev: 0.7%

- Puhverdatud PPI (k/k) (august): 0.9%, eelnev: 0.0%

SKP (U.S. Bureau of Economic Analysis, BEA) (II kv 2025, annualiseeritud, teine hinnang): +3.30% (esialgne hinnang: 3.0%; I kv 2024: – 0.5%): Atlanta Fedi GDPNow hinnang (II kv): 3.1% (vs. 3.0%). *(The GDPNow forecasting model provides a “real-time” estimate of official GDP growth ahead of its release, using a methodology similar to that employed by the U.S. Bureau of Economic Analysis.)

Äritegevuse indeks (PMI)

(Üle 50 näitab laienemist; alla 50 näitab kokkutõmbumist)

- Teenindussektor (august): 54.5 (eelmine: 55.4)

- Tööstussektor (juuli): 53.0 (eelmine: 53,3)

- S&P Global Composite (august): 54.6 (eelmine: 55.4)

TÖÖTURG:

- Tööpuuduse määr (august): 4.3% (eelmine: 4.2%)

- USA tööhõiveandmete revideerimine (hooajaliselt korrigeerimata): -911K vs. -598K.

- Töötushüvitisi saavate isikute koguarv: 1.9393K (vs. 1.939K)

- Palkade muutus väljaspool põllumajandussektorit (august): +22K (varem korrigeeritud: +79K)

- USA erasektori väljaspool põllumajandust olevate töökohtade muutus (august): +38K (eelmine: +77K)

- Keskmine tunnipalk (august, a/a): +3.7% (eelmine: +3.9%)

- JOLTS vabade töökohtade arv (august): 7.181M (vs. 7.357M)

RAHAPOLIITIKA

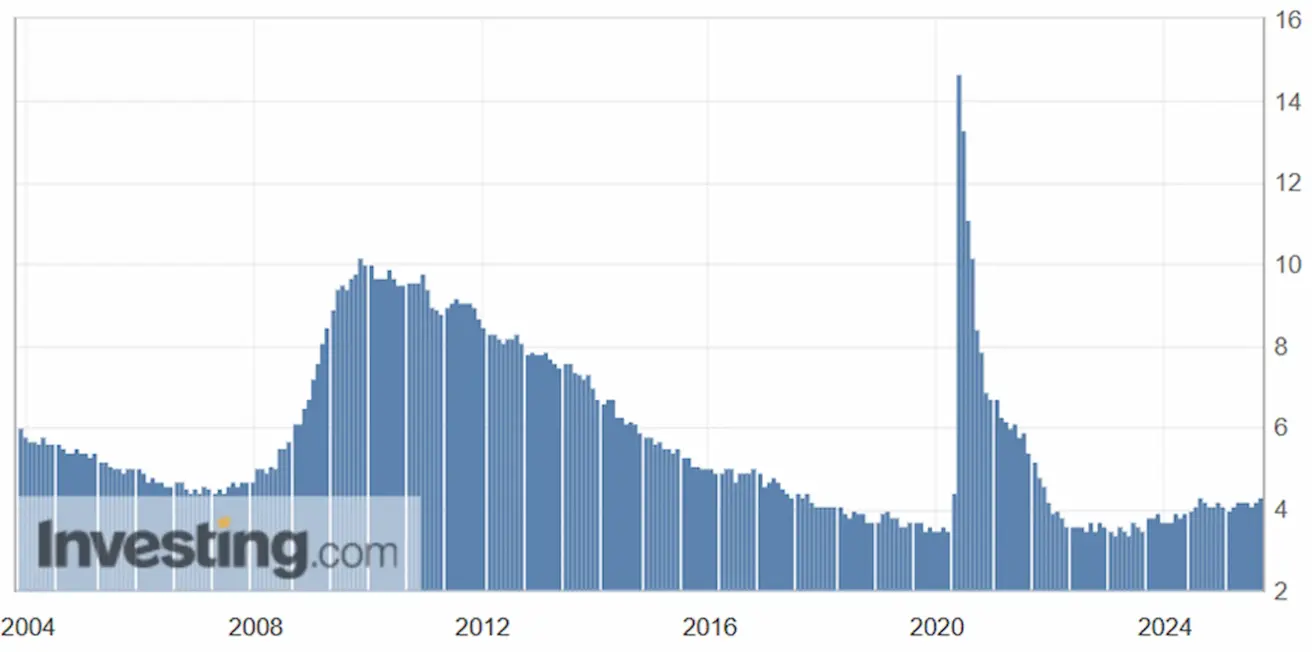

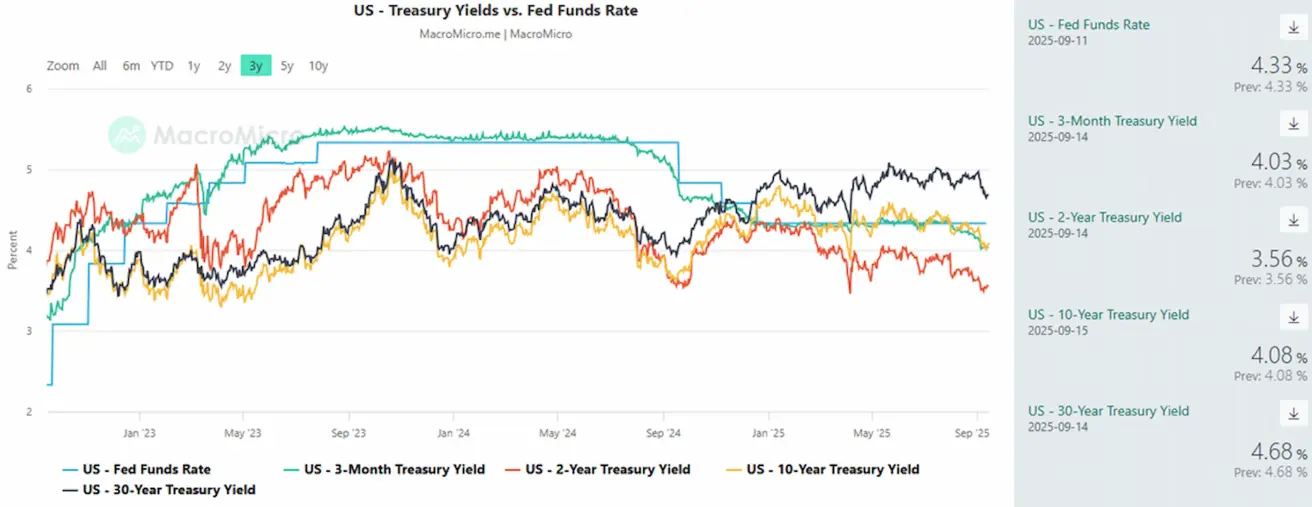

- Föderaalfondide efektiivne intressimäär (EFFR): 4.25% - 4.50% (muutmata)

- Föderaalreservi bilanss kasvas: $6,605T (vs. eelmine nädal: $6,602T)

Pärast andmete avalikustamist tõusid 30-päevased föderaalfondide futuurid tasemele 95.95, mis viitab sellele, et turg on täielikult sisse hinnanud 25 baaspunktilise tõusu septembri FOMC kohtumisel.

TURU OOTUSED INTRESSIMÄÄRA KOHTA

Täna:

Nädal varem:

Kommentaar

Möödunud nädalal liikusid peamised aktsiaturud ülespoole, mida toetasid makromajandusandmete avaldamine ja ootused võimaliku intressimäära langetamise suhtes.

Ameerika Ühendriigid

- Tootjahinnaindeks (PPI), mis toimib tarbijainflatsiooni juhtiva indikaatorina, näitas augustis deflatsiooni: –0.1% (eelmine: +0.7%). Puhverdatud PPI (k/k) oli samuti –0.1% (eelmine: +0.7%). See avaldus seadis nädala alguses positive tone, mida veelgi kinnitas CPI raport.

- Puhverdatud CPI jäi muutumatuks, samas kui üldine CPI tõusis 0.4% k/k ja jõudis 2.9% a/a. Ehkki need näitajad ei viita märkimisväärsele desinflatsioonitrendile, tõlgendasid turud neid konstruktiivselt.

- Siiski muutis reedene inflatsiooniootuste statistika pildi keerulisemaks: 5 aasta inflatsiooniootused tõusid 3.9%-ni (vs. 3.4%), samas kui 12 kuu ootused püsisid 4.8% tasemel — endiselt selgelt üle Fedi sihttaseme.

Tööturg

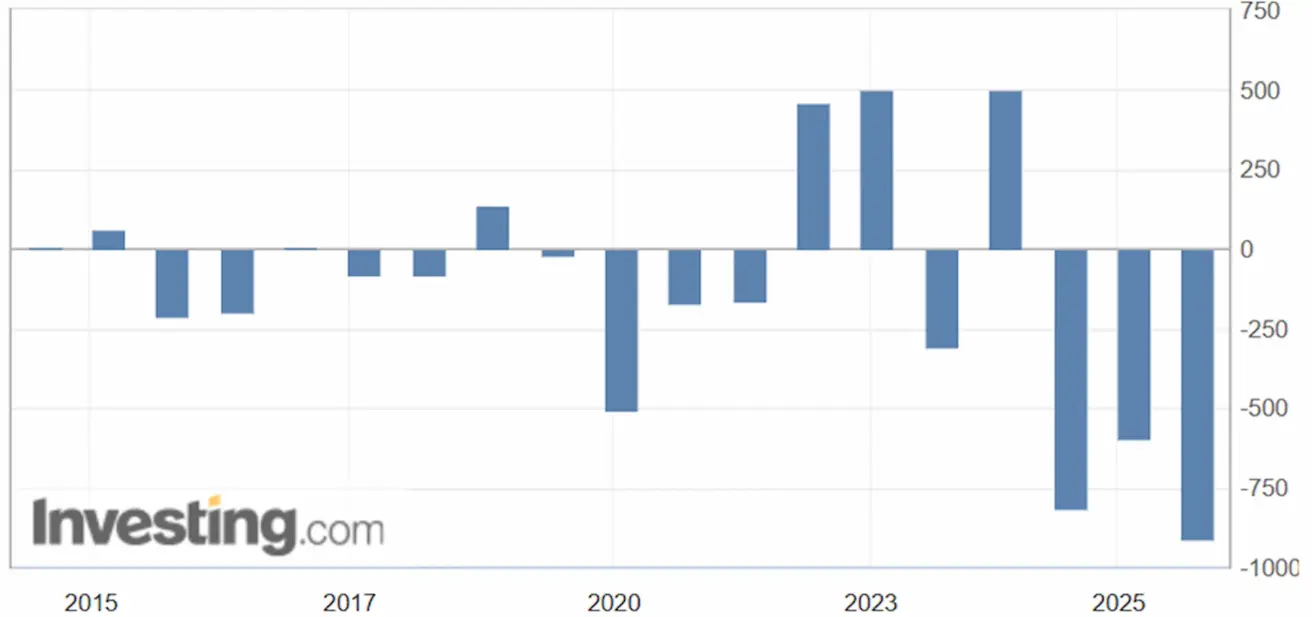

- USA tööhõiveandmete ajalooline revideerimine (hooajaliselt korrigeerimata) näitas 911K suurust langust, kusjuures kumulatiivsed allapoole korrigeerimised alates veebruarist 2022 ületavad 1,1 miljonit töökohta.

- See revideerimine kajastus otse tööpuuduse määras, mis on nüüd 4.3%. Kuigi see on ajaloolises võrdluses endiselt madal, viitab trend tööjõunõudluse halvenemisele.

Fedi ees on eriti keeruline taust: kasvavad inflatsiooniootused on vastamisi nõrgeneva tööjõunõudluse märkidega.

Fed’i retoorika – endiselt vastukäivad signaalid

Föderaalreservi esimees Jerome Powell – shift in tone:

- Majanduskasv aeglustub.

- Riskide muutuva tasakaalu tõttu tuleb rahapoliitikat kohandada.

Endine St. Louisi Fedi president (ja kandidaat Fedi esimehe kohale):

- Põhiintressimäär on praegu kõrge; seda tuleks septembris langetada.

Clevelandi Fedi president Loretta Mester:

- Tariifide ja kaubanduspiirangute mõju majandusele hakkab alles nüüd avalduma.

- Põhiprobleemiks jääb inflatsioon, mille trend on taas ülespoole pöördumas.

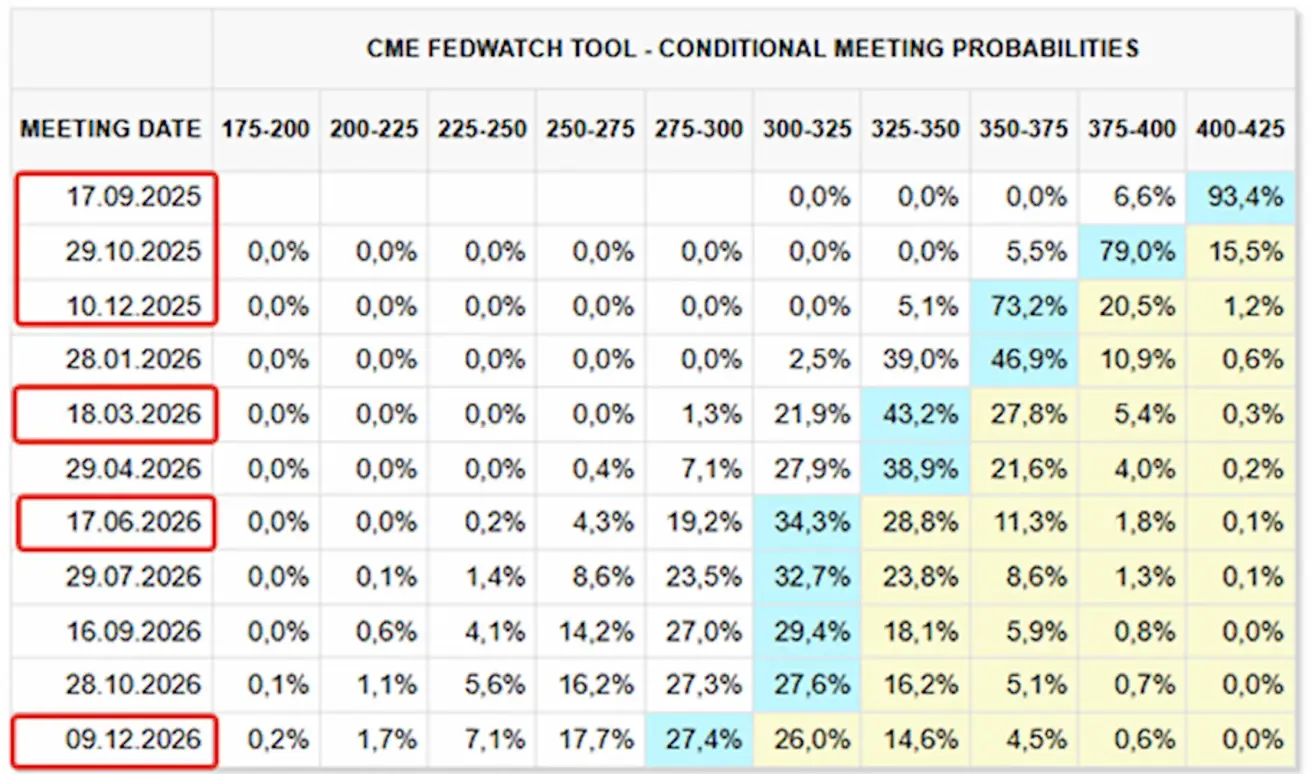

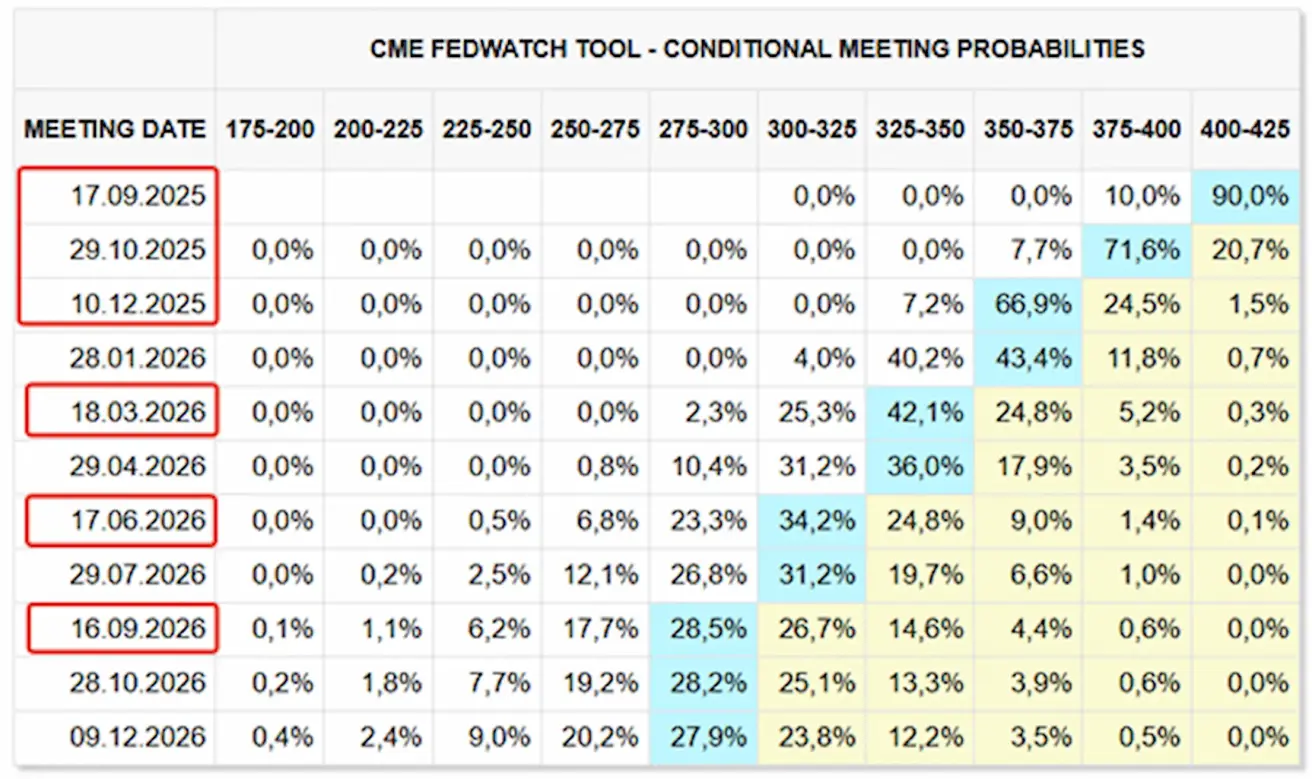

FedWatch turuootused

- Eelseisval kohtumisel (17. september): intressimäära langetamise tõenäosus on hinnanguliselt 93.4%.

- Aasta lõpuks: oodatakse kolme intressimäära langetust.

- Järgmise 12 kuu jooksul: turud on sisse hinnanud kuus 25 baaspunktilist kärbet, viies sihtvahemiku tasemele 2.75–3.00%.

Tariifid

- USA ülemkohus vaatab läbi Trumpi tariifide kaasuse, istungid on kavandatud novembri algusesse.

- Trump on valmis kehtestama — ja survestab EL-i rakendama — 50–100% tollimakse Hiina ja India suhtes, esitades neid osana laiemast geopoliitilisest survest, mis on seotud sõjaga Ida-Euroopas.

Turg

Nädala lõpuks registreeris turg mediaanse tõusu +0.27 protsenti. Tõusu vedasid tehnoloogiasektor, põhitoormed ja kommunikatsiooniteenused, samas kui kõige nõrgemad olid esmatarbekaubad, luksuskaubad ja tervishoid.

Aasta algusest (YTD) on turg tõusnud +3.89 protsenti. Parima tootlusega on olnud põhitoormed, kommunikatsiooniteenused ja kommunaalteenused, samas kui nõrgimad sektorid on olnud esmatarbekaubad, tervishoid ja tehnoloogia.

SP500

Nädala tootlus: +1.59% (nädal sulgus tasemel 6,584.28). 2025. aasta tootlus aasta algusest: +11.54%.

NASDAQ100

Nädala tootlus: +1.86% (nädal sulgus tasemel 24,092.19). Aasta algusest: +14.07%.

Euro Stoxx 600

Nädala tootlus: +0.53% (nädal sulgus tasemel 554.9). Aasta algusest kasv: +9.75%.

CSI indeks

Esmaspäeva seisuga: +1.22% (nädal sulgus tasemel 4,521.99). Aasta algusest kasv: +15.03%.

Hang Seng TECH indeks

Esmaspäeva seisuga: +5.09% (6,043.61).

VÕLAKIRJATURG

Võlakirjaturg lõpetas nädala tugeva ralliga, mida kajastasid langevad tulusused. USA 20+ aastaste valitsusvõlakirjade ETF TLT: nädala tootlus +1.57% (nädal sulgus tasemel 89.95). Aasta algusest 2025: +2.45%.

TOOTLUSED JA SPREADID 2025/08/25 vs 2025/08/18

- 10-aastaste USA riigivõlakirjade turu tootlus: 4.08% (vs. 4.10%)

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 4.91% (vs. 5.03%)

- 10Y–2Y riigivõlakirjade spread: 52.0 baaspunkti (vs. 57.0 baaspunkti)

- 10Y–3M riigivõlakirjade spread: 5.0 baaspunkti (vs. 16.52 baaspunkti)

KULLAFUTUURID (GC)

Nädala tootlus: +0.94% (nädal sulgus tasemel $3,680.7/oz). Aasta algusest kasv: +39.37%.

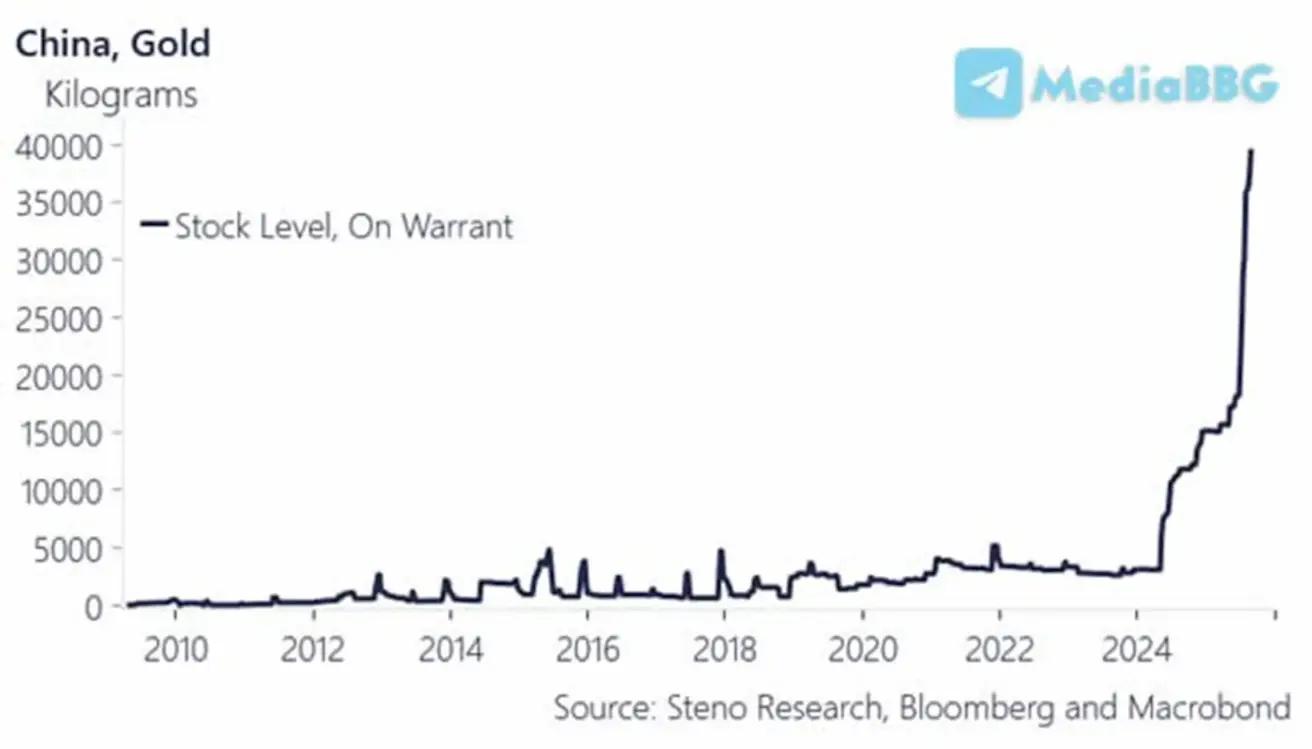

Hiina keskpank jätkas augustis oma kullareservide suurendamist; ametlikud reservid tõusid 60,000 troi untsi võrra, mis vastab $253.8 miljardi dollari suurusele kasvule. Alates 2024. aasta algusest on pank oma kullareserve peaaegu kaheksakordistanud.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: -0.47% (nädal sulgus tasemel 97.215). Aasta algusest 2025: -10.26%.

NAFTAFUTUURID

Nädala tootlus: -0.45% (nädal sulgus tasemel $62.60/bbl). Aasta algusest: -12.87%.

USA Energy Information Administration (EIA) prognoosib oma lühiajalises energia väljavaates maailma nafta hinna märkimisväärset langust. Brent toornafta, mille keskmine hind oli augustis $68 barreli kohta, peaks langema ligikaudu $59 tasemele barreli kohta 2025. aasta neljandas kvartalis ja lähenema $50 tasemele barreli kohta 2026. aasta alguses. Seda prognoosi veab naftavarude oluline kasv, kuna OPEC+ liikmed suurendavad tootmist. EIA andmetel kasvavad maailma naftavarud keskmiselt enam kui 2 miljoni barreli võrra päevas ajavahemikus 2025. aasta kolmandast kvartalist kuni 2026. aasta esimeseni. 2026.

- Maailma naftanõudlus peaks 2025. aastal kasvama 740,000 b/d, võrreldes varasemate hinnangutega 680,000 ja 700,000 b/d. Aastal 2026 eeldatakse nõudluse kasvu 700,000 b/d, viies kogutarbimise tasemele 104.4 mb/d.

- Maailma naftatoodang peaks sel aastal kasvama 2.7 mb/d võrra 105.8 mb/d-ni ja veel 2.1 mb/d võrra järgmisel aastal 107.9 mb/d-ni, säilitades väljavaate pakkumise ülejäägile.

BTC FUTUURID

Nädala tootlus: +4.72% (nädal sulgus tasemel $116,850). 2025. aasta tootlus aasta algusest: +22.65%.

ETH FUTUURID

Nädala tootlus: +7.98% (nädal sulgus tasemel $4,702,5). Aasta algusest tulemus: +38.96%.

Krüptovaluutaturu turukapitalisatsioon: $4 triljonit (vs. $3.85 triljonit nädal varem) (coinmarketcap.com).

Turujagatis:

- Bitcoin – 57.4% (vs. 57.7%),

- Ethereum – 13.7% (vs. 14.1%),

- muud – 29.0% (vs. 28.8%).

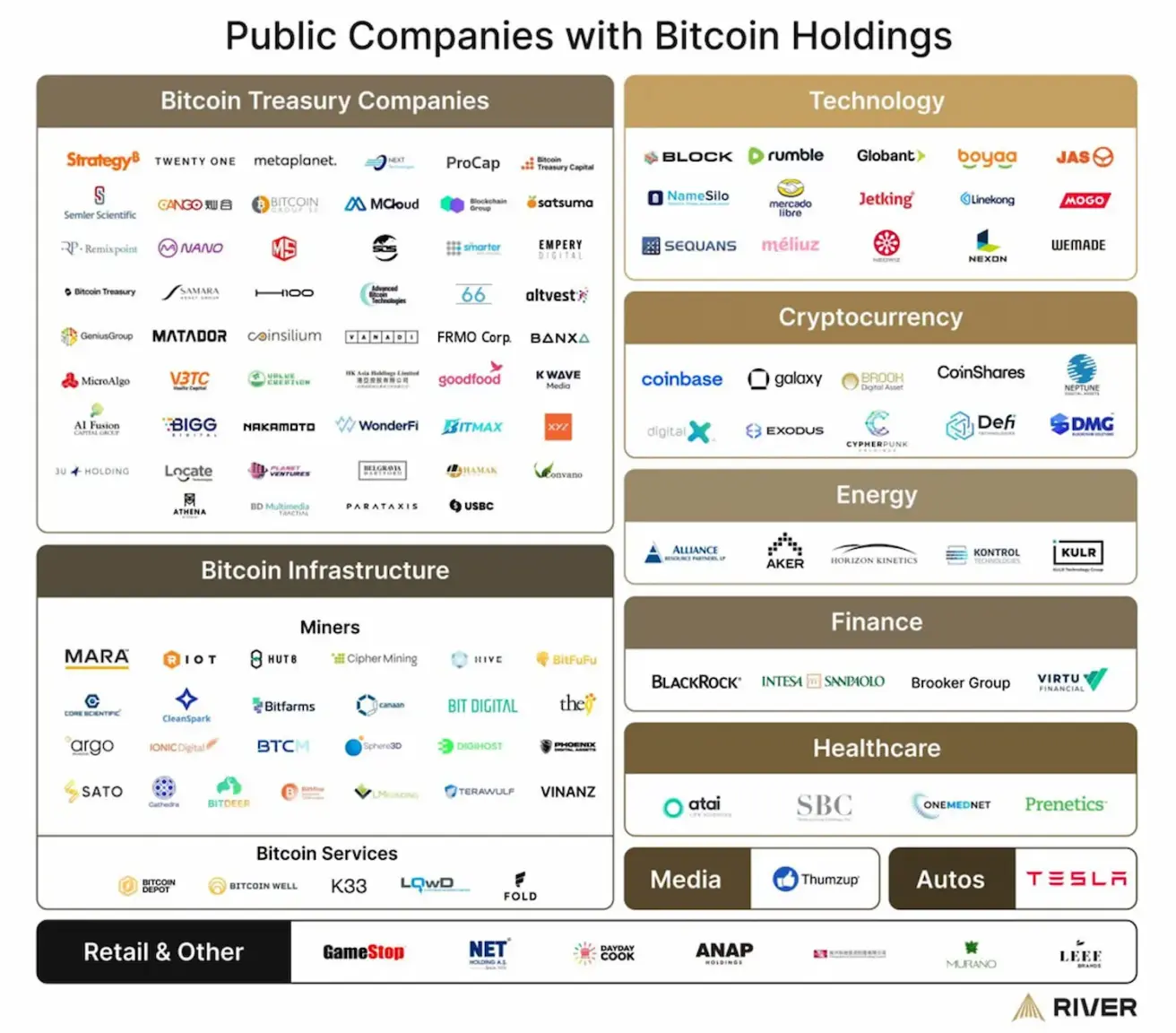

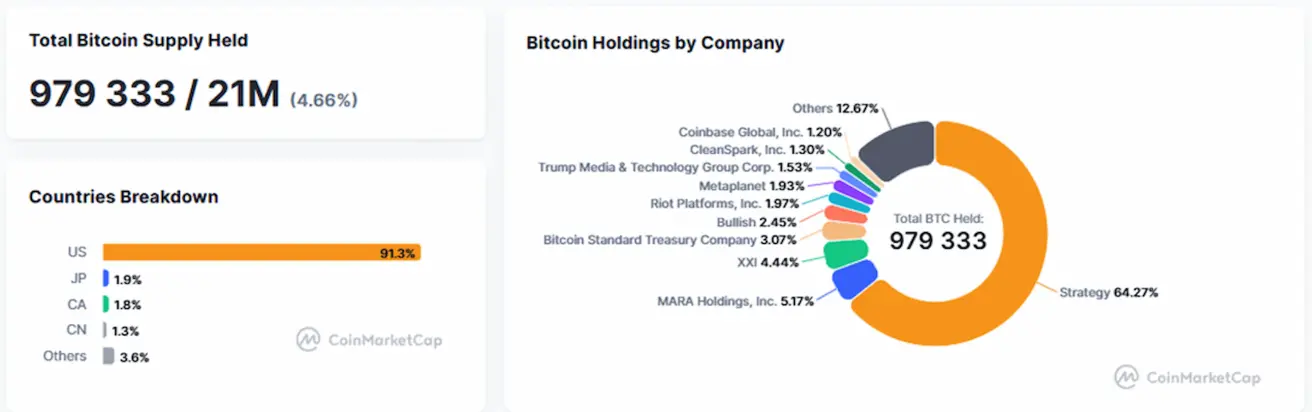

Avalikult kaubeldavad ettevõtted, kellel on Bitcoin-treasury strateegia, jätsid oma positsioonid võrreldes eelmise nädalaga muutmata, hoides bilansis 4.66 protsenti Bitcoin’i kogupakkumisest.

Bitcoin’i ostvate ettevõtete arv jätkab kasvu. Viimase kuue kuu jooksul on avalikult kaubeldavate ettevõtete arv, kellel on Bitcoin-positsioon, kasvanud 80-lt enam kui 150-ni, sealhulgas neli S&P 500 indeksi komponenti.