English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша15.–19. september 2025: Nädane majandusülevaade

Peamised turuarendused

Makromajandusstatistika

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (k/k) (august): 0,3% (eelnev: 0.3%)

- Tarbijahinnaindeks (CPI) (k/k) (august): 0.4% (eelnev: 0.2%)

- Põhitarbijahinnaindeks (CPI) (a/a) (august): 3.1% (eelnev: 2.9%)

- Tarbijahinnaindeks (CPI) (a/a) (august): 2.9% (eelnev: 2.7%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (august): 4.8% (eelnev: 4.8%)

- 5 aasta inflatsiooniootus (august): 3.9% (eelnev: 3.4%)

TOOTJAHINNAINDEKS (PPI):

- PPI (k/k) (august): -0.1%, eelnev: 0.7%

- Põhi-PPI (k/k) (august): -0.1%, eelnev: 0.7%

SKP (U.S. Bureau of Economic Analysis, BEA) (Q2 2025, annualiseeritud, teine hinnang): +3.30% (esialgne hinnang: 3.0%; Q1 2024: – 0.5%):

- Atlanta Fedi GDPNow hinnang (Q2): 3.3% (vs. 3.1%).

Äritegevuse indeks (PMI):

(Üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenindussektor (august): 54.5 (eelnev: 55.4)

- Tööstussektor (juuli): 53.0 (eelnev: 53,3)

- S&P Global Composite (august): 54.6 (eelnev: 55.4)

TÖÖTURG:

- Tööpuuduse määr (august): 4.3% (eelnev: 4.2%)

- Töötuabiraha saavate isikute koguarv: 1.9393K (vs. 1.939K)

- Põllumajandusvälise hõive muutus (august): 22K (varem korrigeeritud: 79K)

- USA erasektori põllumajandusvälise hõive muutus (august): 38K (eelnev: 77K)

- Tunnipalkade keskmine kasv (august, a/a): +3.7% (eelnev: +3.9%)

- JOLTS vabad töökohad (august): 7.181M (vs. 7.357M)

- Töötuabiraha saavate isikute koguarv USA-s: 1,920K (vs 1,927K):

RAHAPOLIITIKA

- Federal Funds Effective Rate (EFFR): 4.00% - 4.25% (muutmata)

- Föderaalreservi bilanss kasvas: $6,608T (vs. eelmine nädal: $6,605T)

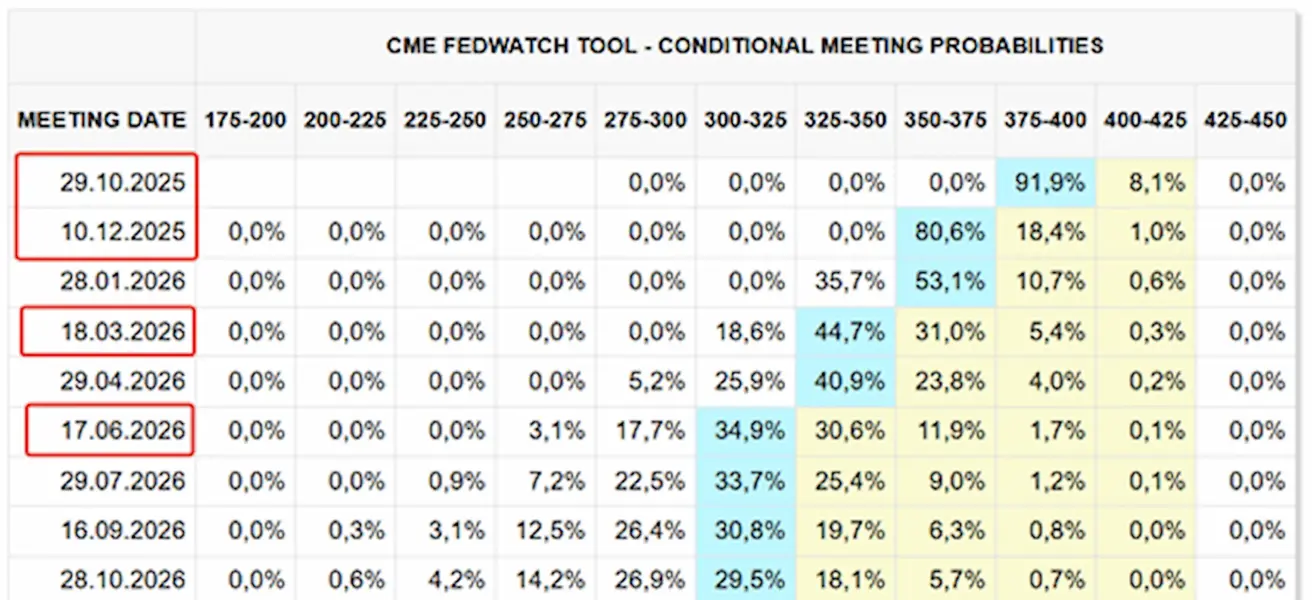

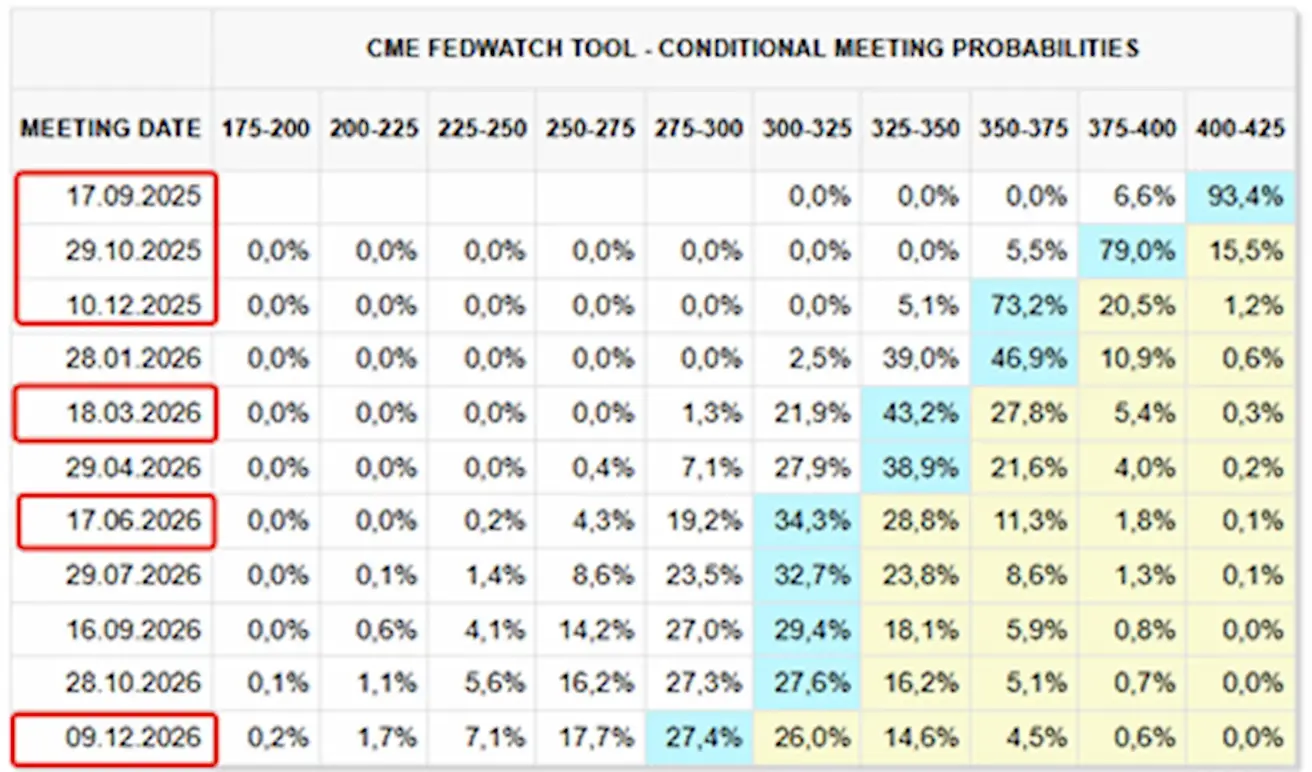

TURU OOTUSED INTRESSIMÄÄRALE (FEDWATCH)

Täna:

Nädal varem:

Kommentaar

Eelmisel nädalal liikusid peamised aktsiaturud tõusutrendis. Pärast FOMC kohtumist jätkasid USA põhiindeksid tõusu.

FOMC langetas föderaalse fondide määra 0.25%, viies selle vahemikku 4.00–4.25%, andes samas märku QE vastupidise protsessi (QT) peatse lõpuni jõudmisest ning viidates, et tänavu on tõenäoline veel kaks täiendavat kärbet.

Oluline on, et enne FOMC kohtumist kinnitas senat Föderaalreservi juhatusse Stephen Mirani – Trumpi liitlase ja leebema rahapoliitika pooldaja. Miran on tuntud ka oma krüptovaluutasid toetava hoiaku poolest.

Fedi otsus intressimäära kärpida tehti keset SKP prognooside ülespoole korrigeerimist ja tööpuuduse prognooside allapoole korrigeerimist, mis ühelt poolt tundub loogiline. Teisalt näib see vastuoluline, arvestades, et inflatsiooniprognoose tõsteti, samas kui esimees Powell rõhutas, et tööpuudus on endiselt ajalooliselt madalal tasemel.

See prognooside ja poliitikaotsuse lahknevus tugevdab narratiivi, et Fed võib kaotada oma sõltumatuse. Trumpi poliitika kontekstis suurendab see struktuurselt kõrgema inflatsiooni riski.

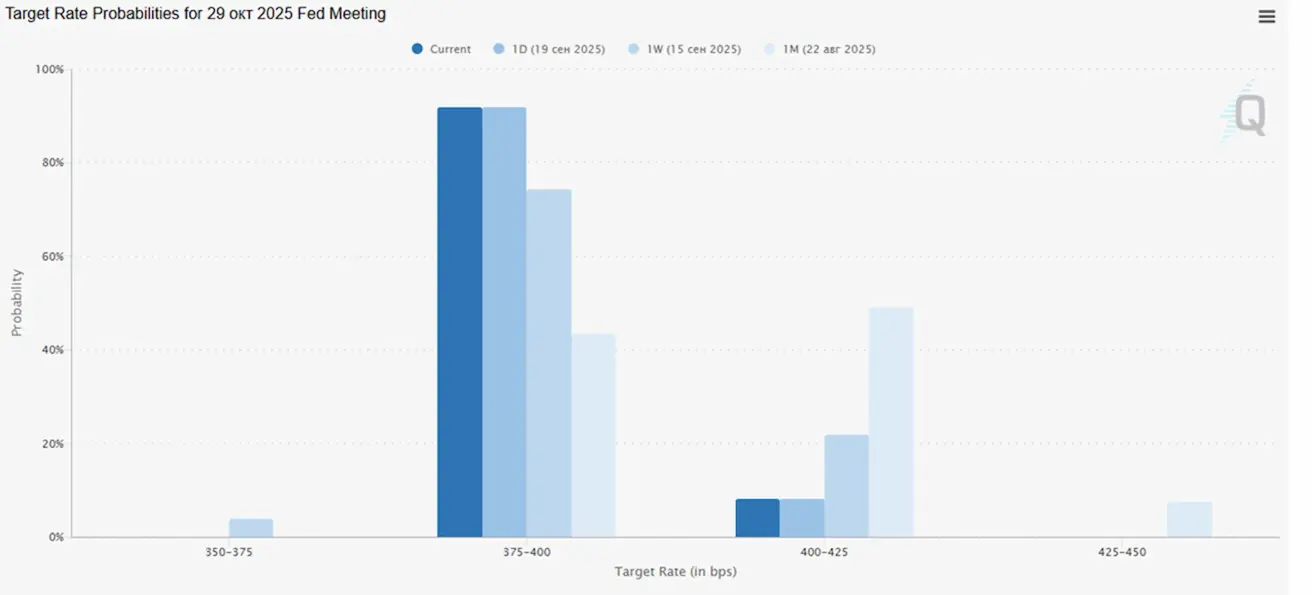

Turuooteused (FedWatch):

Fed prognoosib järgmise aasta sihtintressi vahemikku 3.25 – 3.50%, samal ajal kui tuletisinstrumentide turg (FedWatch) hinnastab kiiremat lõdvendamise tempot — veel 0.50% võrra 2026. aastaks.

- Järgmisel kohtumisel (29. oktoober): 0.25% intressikärpe tõenäosus on 91.9%;

- Aasta lõpuks: oodatakse kahte kärbet;

- Järgmise 12 kuu jooksul: neli 25 baaspunkti suurust kärbet, viies määra vahemikku 3.00–3.25%.

Turg

Nädala lõpuks oli mediaankasv +0.25%. Liidriteks olid tehnoloogia-, baasmaterjalide- ja tööstussektor, mahajääjateks esmatarbekaubad, kinnisvara ja kommunaalteenused.

YTD (Year-to-Date): +4.37%. Liidrid olid baasmaterjalid, kommunikatsiooniteenused ja kommunaalteenused, mahajääjateks esmatarbekaubad, tervishoid ja tehnoloogiasektor.

SP500

Nädalakasu: +1.22% (nädal sulgus tasemel 6,664.37). Aasta algusest 2025: +12.89%.

NASDAQ100

Nädalakasu: +2.22% (nädal sulgus tasemel 24,626.25). Aasta algusest: +16.60%.

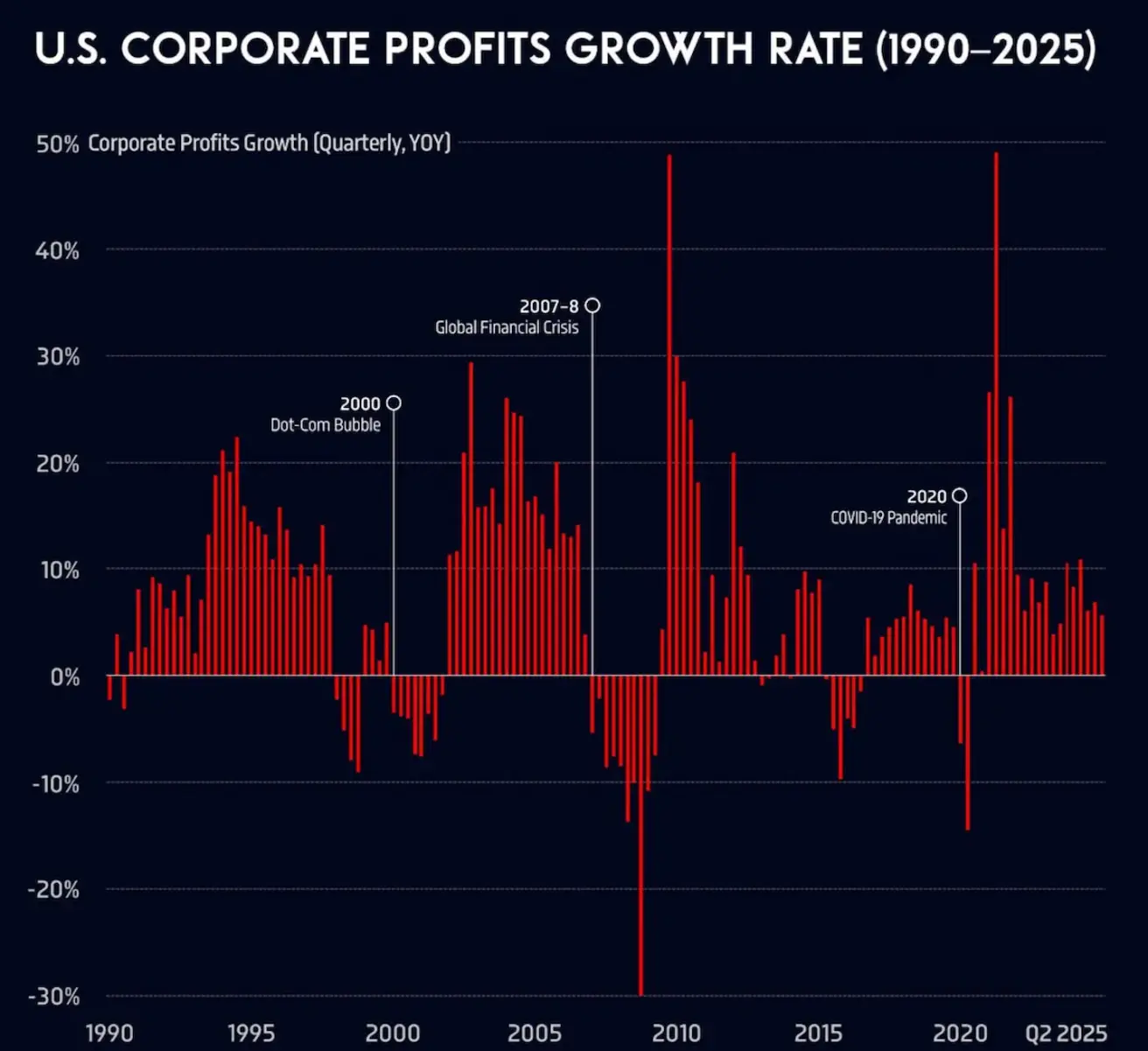

USA ettevõtete kasumite kasvumäärad (kvartaalselt, 1990–2025). Ärikasumi aastane kasv USA-s aeglustus, langedes 10.8%-lt Q2 2024 4.3%-le Q2 2025.

Euro Stoxx 600

Ei suutnud vastupanutaset läbi murda. Nädalakasu: +0.16% (nädal sulgus tasemel 555.8). Aasta algusest kasv: +9.93%.

Reitinguagentuur Fitch alandas Prantsusmaa krediidireitingut AA– tasemelt A+ tasemele, viidates poliitilisele ebastabiilsusele ja kasvavale avalikule võlale.

CSI indeks

Esmaspäevase seisuga: –0.44% (nädal sulgus tasemel 4,501.91). Aasta algusest tootlus: +14.52%.

Hang Seng

Esmaspäevase seisuga: +3.44% (6,251.75). Aasta algusest tootlus: +40.91%.

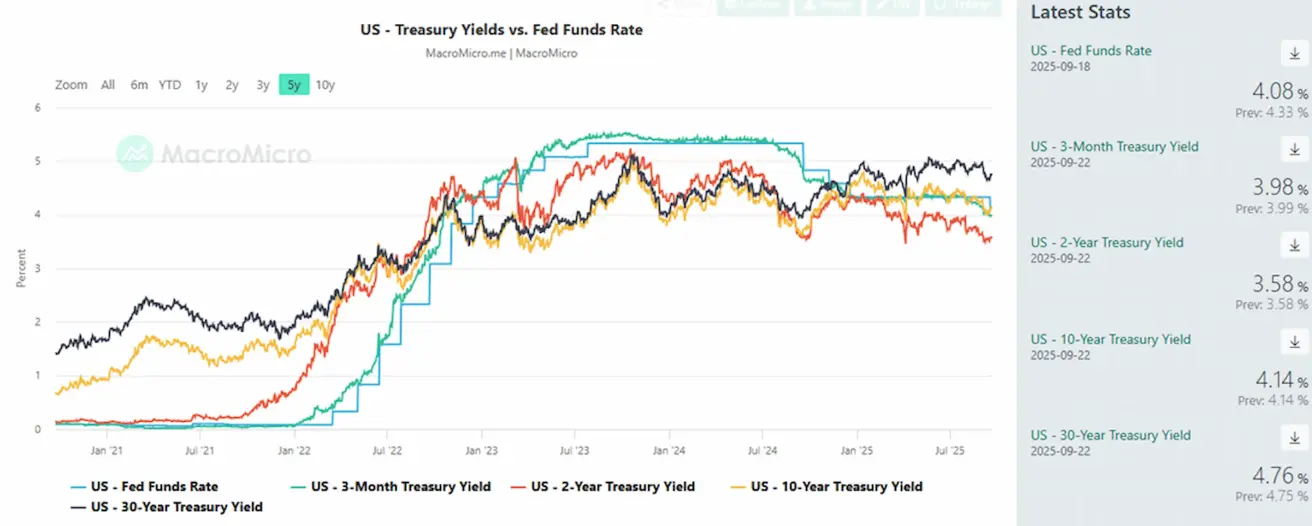

VÕLAKIRJATURG

Nädala lõpuks tõusid tootlused pärast FOMC kohtumist järsult hoolimata ootustest intressikärbeteks kahel järgmisel kohtumisel. USA riigivõlakirjade turg viitab tulevastele inflatsiooniriskidele. Treasuries 20+ (ETF TLT): nädala tootlus: –1.03% (nädal sulgus tasemel 89.02). Aasta algusest 2025: +1.39%.

TOOTLUSED JA SPREADID

- USA 10-aastaste riigivõlakirjade turu tootlus püsiva tähtajaga: 4.14% (vs. 4.08%);

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 4.93% (vs. 4.91%);

- 10- ja 2-aastaste USA riigivõlakirjade tootluse vahe: 56.0 baaspunkti vs. 52.0 baaspunkti;

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluse vahe: 16.0 baaspunkti vs. 5.0 baaspunkti.

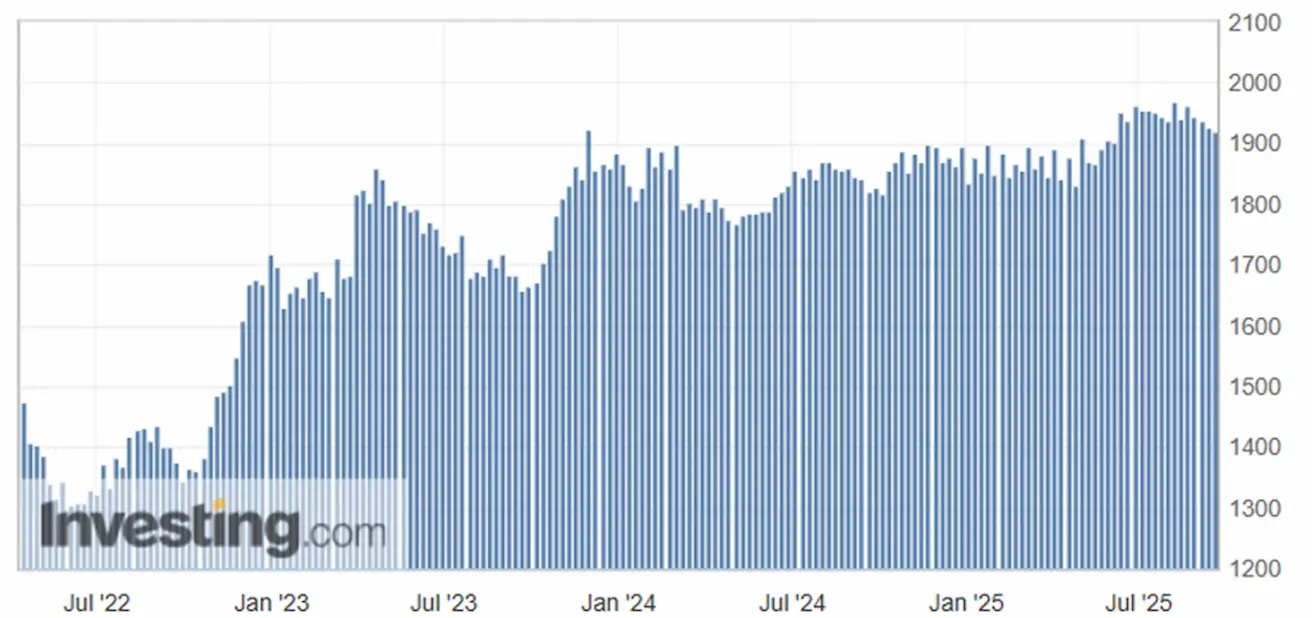

KULLAFUTUURID (GC)

Nädala tootlus: +1.05% (nädal lõppes tasemel $3,719.4/oz). Aasta algusest kasv: +40.83%.

DOLLARI INDEKSI FUTUURID (DX)

Nädala tootlus: +0.09% (nädal lõppes tasemel 97.305). Aasta algusest 2025: –10.18%.

NAFTAFUTUURID

Nädala tootlus: –0.38% (nädal lõppes tasemel $62.36/barrel). Aasta algusest: –13.21%.

BTC FUTUURID

Nädala tootlus: –1.20% (nädal lõppes tasemel $115,450). Aasta algusest 2025: +21.18%.

ETH FUTUURID

Nädala tootlus: –5.09% (nädal lõppes tasemel $4,463.00). Aasta algusest tulemus: –31.89%.

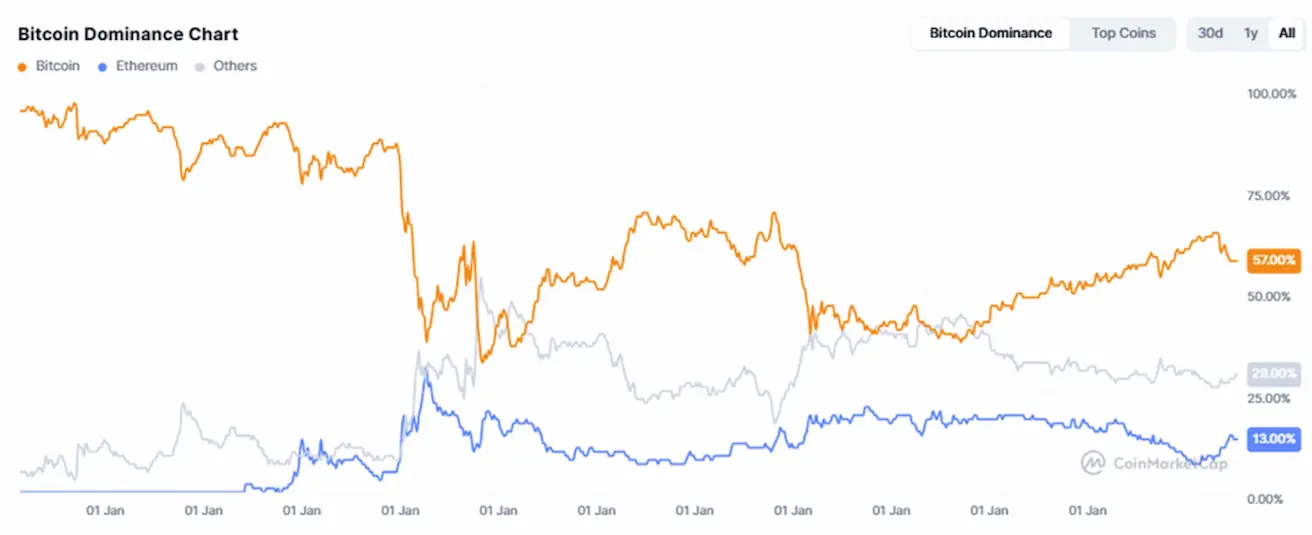

Krüptovaluutaturu kogukapitalisatsioon: $3.89 triljonit (vs. $4.0 triljonit nädal varem) (coinmarketcap.com).

- Bitcoini osakaal: 57.7% (57.4%),

- Ethereum: 13.0% (13.7%),

- teised: 29.2% (29.0%).

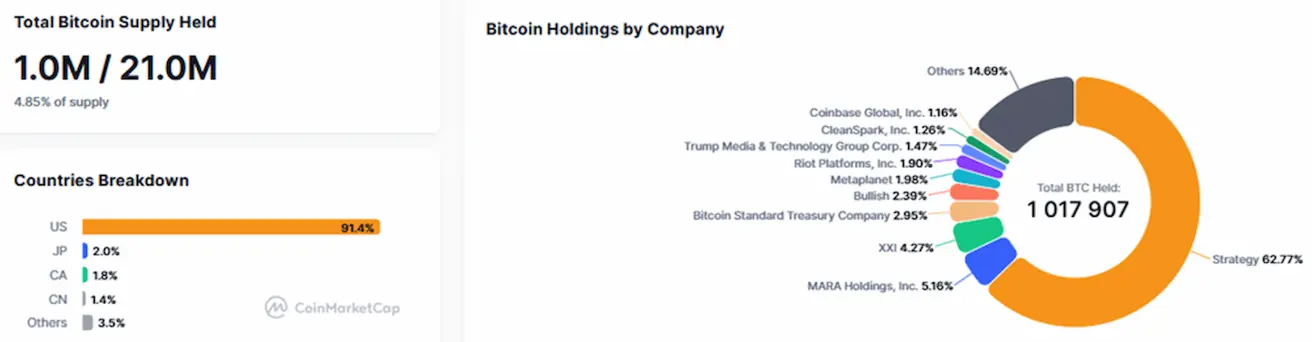

Avalikud ettevõtted, millel on Bitcoin Treasury strateegiad. Ettevõtete bilanssides hoitavate bitcoinide osakaal jäi eelmise nädalaga võrreldes muutumatuks 4.85% (vs. 4.66%) kogu bitcoini pakkumisest.

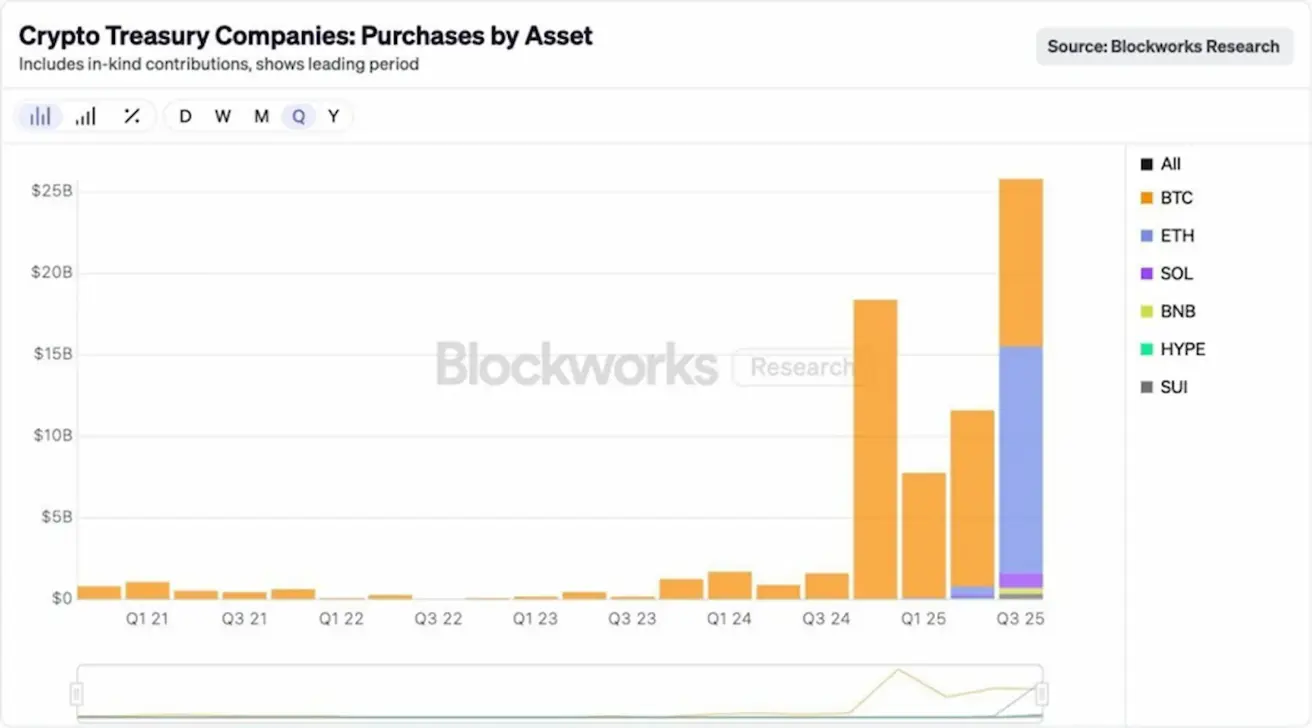

Sel kvartalil kasvasid digitaalsete varade reservid enam kui $25 miljardi võrra, kusjuures 54% sissevoolust suunati Ethereumisse.

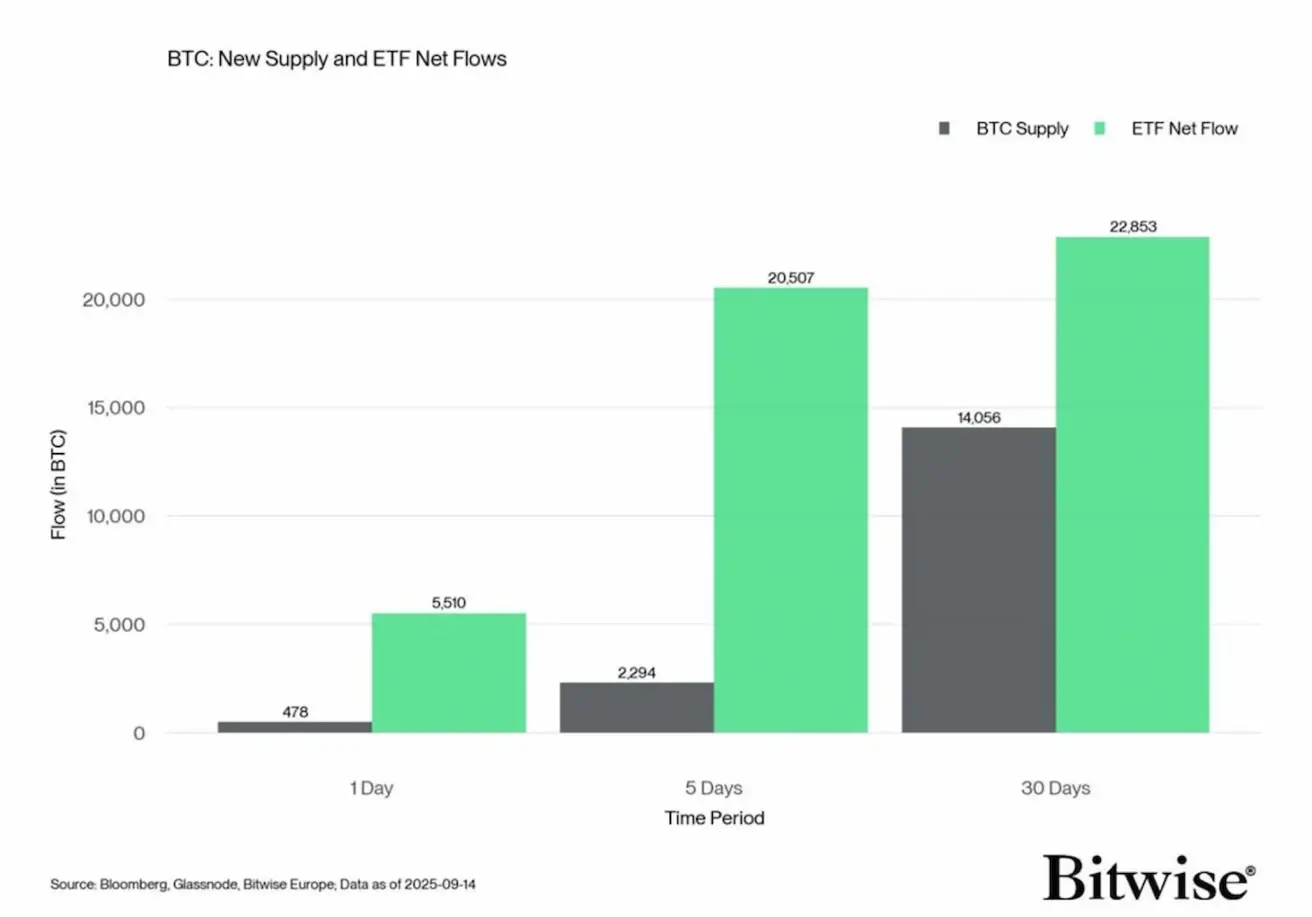

Sissevool USA ETF-idesse ületab kogu uue BTC pakkumise.

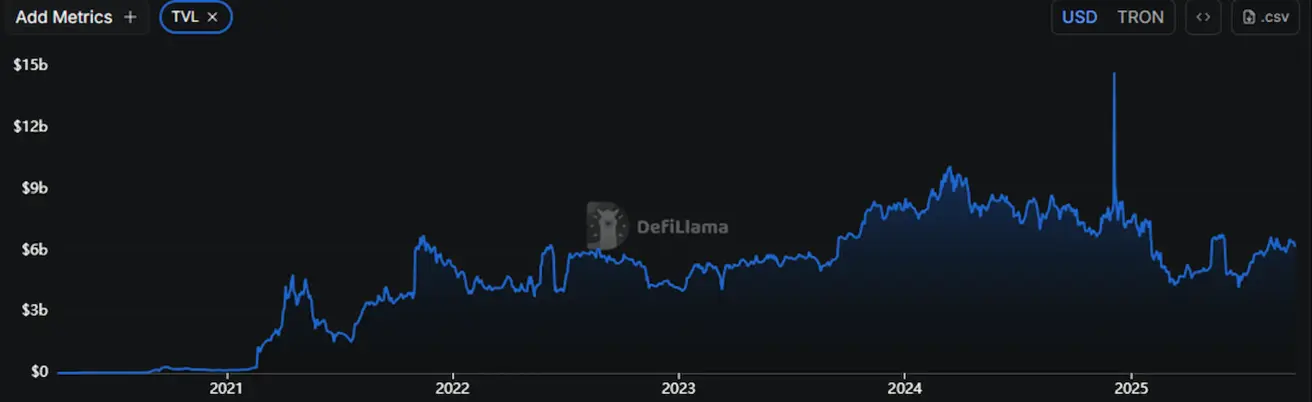

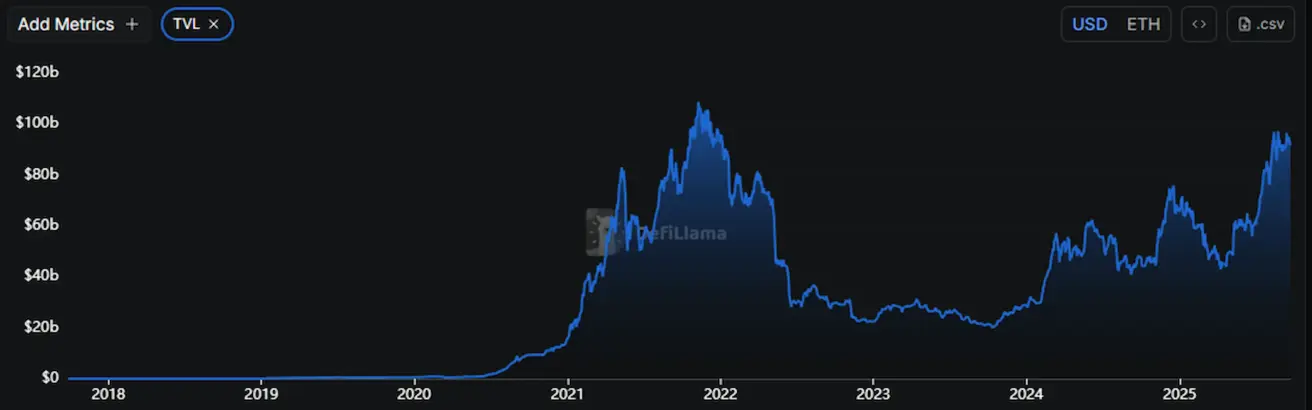

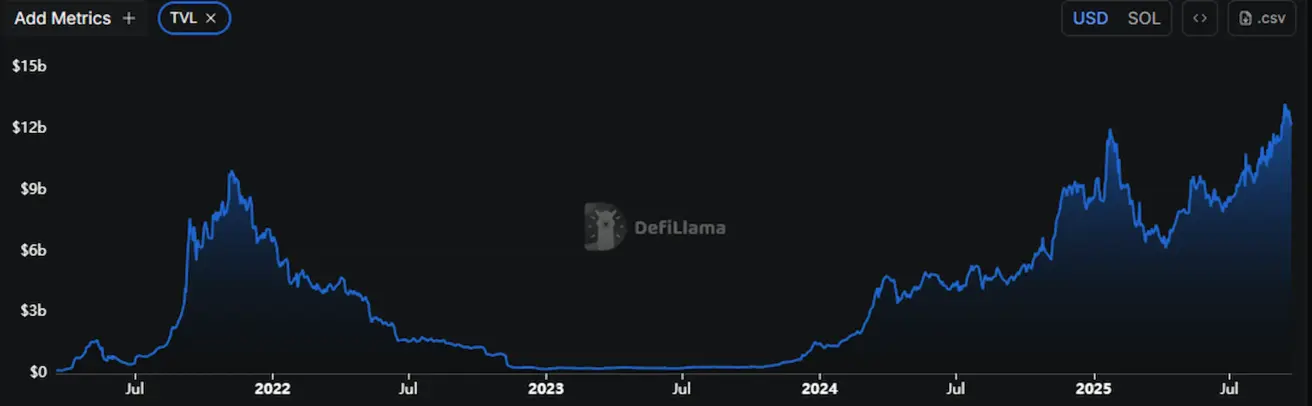

TVL (Total Value Locked — protokollidesse lukustatud kapitali kogumaht, s.t plokiahelas aktiivselt rakendatud kapital):

- Ethereum: $91.804 miljardit (–3.44%).

- Solana: $12.186 miljardit (–2.62%), saavutades uue all-time high’i üle $13 miljardi.

Ethereum: $6.174 miljardit (–4.14%).