English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. rugsėjo 15–19 d.: Savaitinė ekonomikos apžvalga

Pagrindinės rinkos naujienos

Makroekonominė statistika

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (VKI) (mėn./mėn.) (rugpjūtis): 0,3 % (ankstesnis: 0,3 %)

- Vartotojų kainų indeksas (VKI) (mėn./mėn.) (rugpjūtis): 0,4 % (ankstesnis: 0,2 %)

- Pagrindinis vartotojų kainų indeksas (VKI) (m./m.) (rugpjūtis): 3,1 % (ankstesnis: 2,9 %)

- Vartotojų kainų indeksas (VKI) (m./m.) (rugpjūtis): 2,9 % (ankstesnis: 2,7 %)

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. infliacijos lūkestis (rugpjūtis): 4,8 % (ankst.: 4,8 %)

- 5 metų infliacijos lūkestis (rugpjūtis): 3,9 % (ankst.: 3,4 %)

GAMINTOJŲ KAINŲ INDEKSAS (PPI):

- PPI (mėn./mėn.) (rugpjūtis): –0,1 %, ankst.: 0,7 %

- Pagrindinis PPI (mėn./mėn.) (rugpjūtis): –0,1 %, ankst.: 0,7 %

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. II ketv., metinis, antrasis įvertis): +3,30 % (pirminis įvertis: 3,0 %; 2024 m. I ketv.: –0,5 %):

- Atlanta Fed GDPNow įvertis (II ketv.): 3,3 % (prieš 3,1 %).

Verslo aktyvumo indeksas (PMI):

(Virš 50 rodo plėtrą; žemiau 50 rodo susitraukimą)

- Paslaugų sektorius (rugpjūtis): 54,5 (ankstesnis: 55,4)

- Gamybos sektorius (liepa): 53,0 (ankstesnis: 53,3)

- S&P Global Composite (rugpjūtis): 54,6 (ankstesnis: 55,4)

DARBO RINKA:

- Nedarbo lygis (rugpjūtis): 4,3 % (ankstesnis: 4,2 %)

- Bendras bedarbio pašalpas gaunančių asmenų skaičius: 1,9393 tūkst. (prieš 1,939 tūkst.)

- Nežemės ūkio sektoriaus darbo vietų pokytis (rugpjūtis): 22 tūkst. (anksčiau patikslinta: 79 tūkst.)

- JAV privataus nežemės ūkio sektoriaus darbo vietų pokytis (rugpjūtis): 38 tūkst. (ankstesnis: 77 tūkst.)

- Vidutinio valandinio užmokesčio augimas (rugpjūtis, m./m.): +3,7 % (ankstesnis: +3,9 %)

- JOLTS laisvos darbo vietos (rugpjūtis): 7,181 mln. (prieš 7,357 mln.)

- Bendras bedarbio pašalpas gaunančių asmenų skaičius JAV: 1 920 tūkst. (prieš 1 927 tūkst.):

PINIGŲ POLITIKA

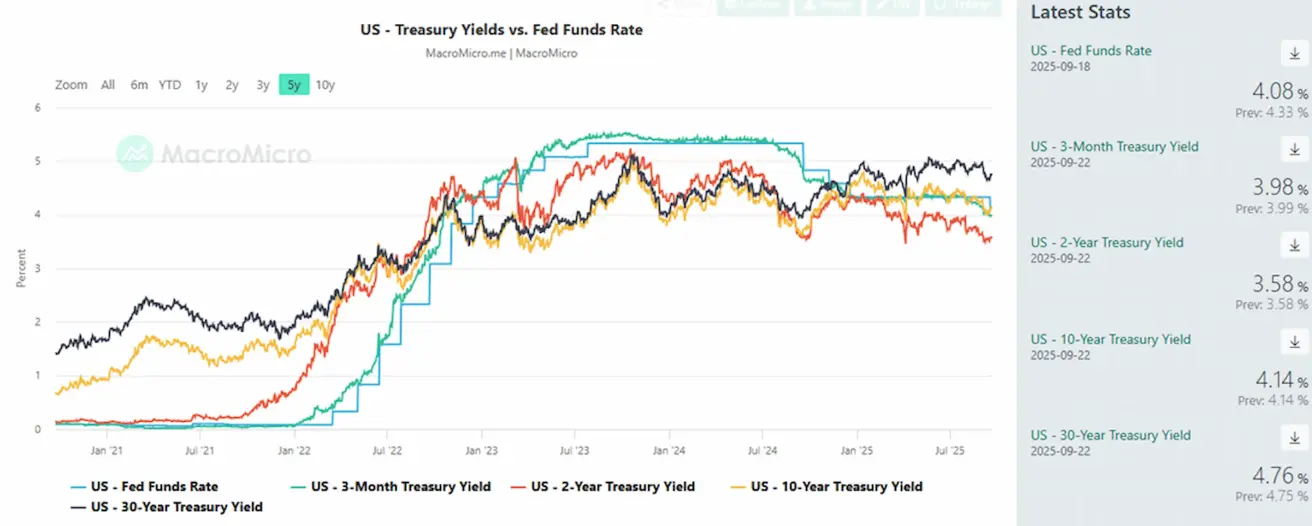

- Federalinių fondų efektyvusis kursas (EFFR): 4,00 % – 4,25 % (be pokyčių)

- Federalinio rezervo balansas padidėjo: 6,608 trln. USD (prieš savaitę: 6,605 trln. USD)

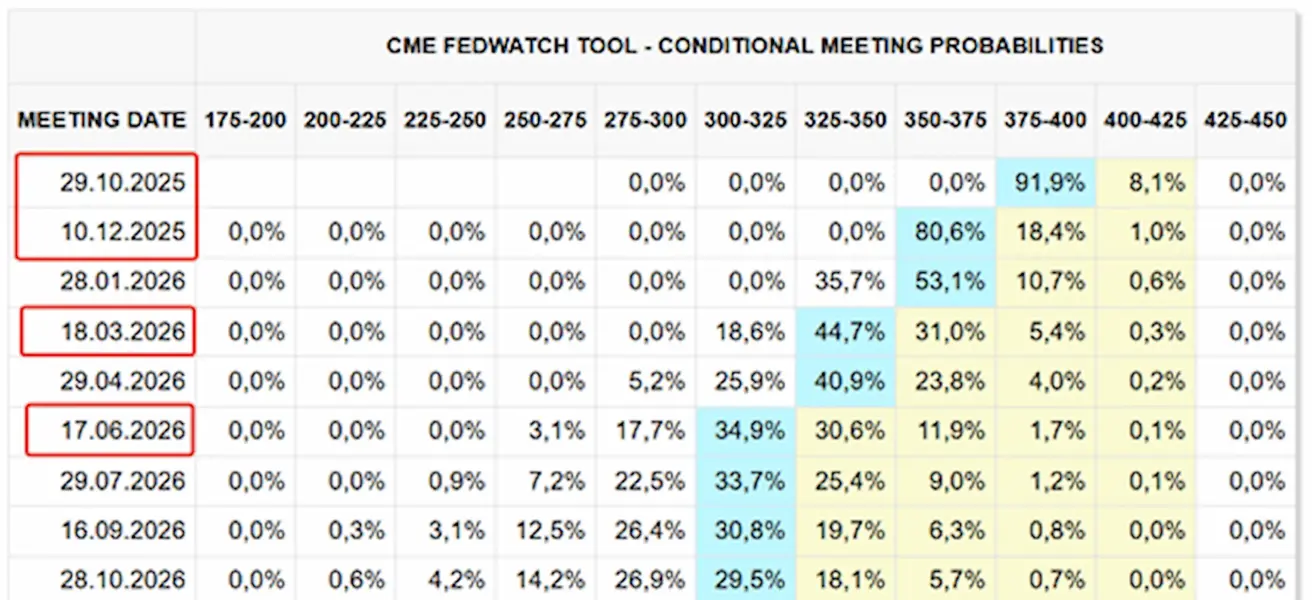

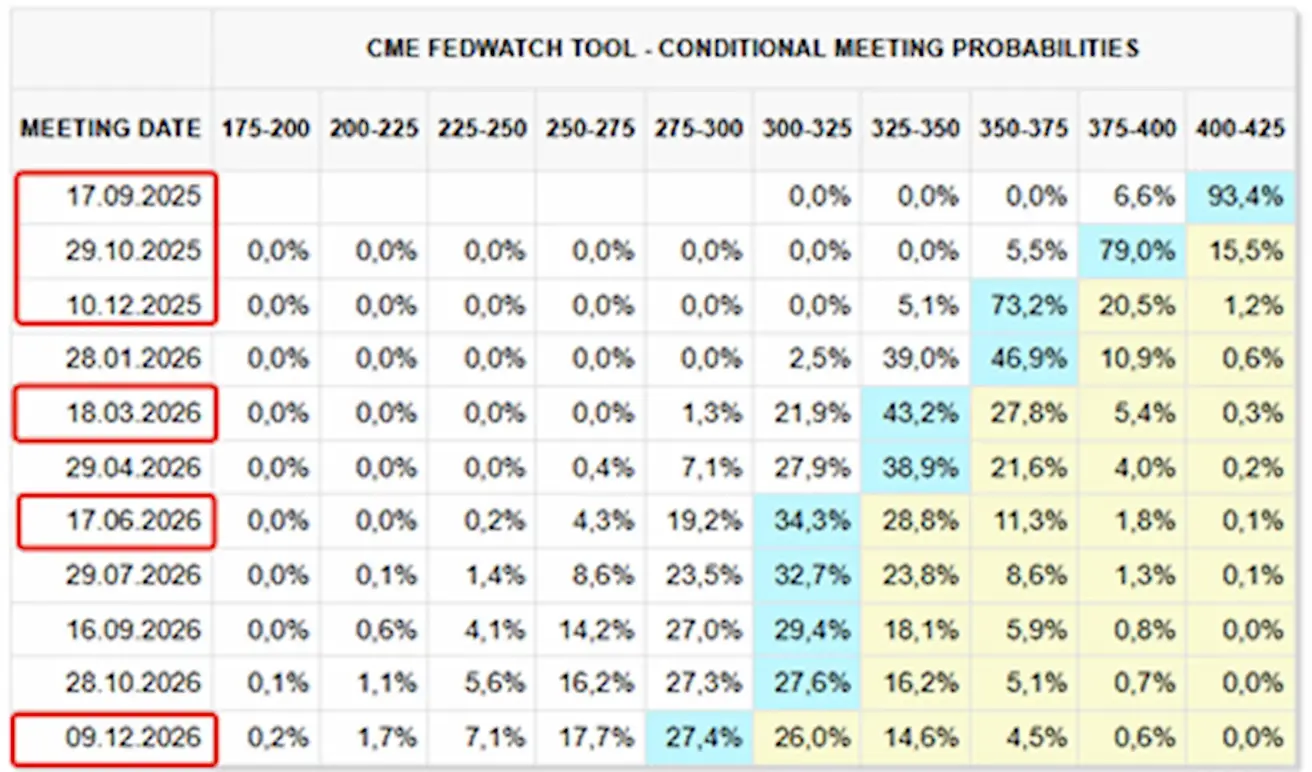

RINKOS LŪKESČIAI DĖL PALŪKANŲ NORMOS (FEDWATCH)

Šiandien:

Savaitė anksčiau:

Komentaras

Praėjusią savaitę pagrindinės vertybinių popierių biržos demonstravo teigiamą dinamiką. Po FOMC posėdžio pagrindiniai JAV indeksai toliau kilo.

FOMC sumažino federalinių fondų tikslinę normą 0,25 %, iki 4,00–4,25 % intervalo, kartu signalizuodamas apie artėjantį QT pabaigą ir indikuodamas, kad greičiausiai šiais metais palūkanos bus sumažintos dar du kartus.

Svarbu tai, kad prieš FOMC posėdį Senatas patvirtino Stephen Miran – Trump rėmėją ir švelnesnės pinigų politikos šalininką – į Federalinio rezervo valdytojų tarybą. Miran taip pat žinomas dėl palankios pozicijos kriptovaliutų atžvilgiu.

FED sprendimas mažinti palūkanų normas priimtas atsižvelgiant į aukštyn pakoreguotas BVP prognozes ir žemyn pakoreguotas nedarbo prognozes, kas viena vertus atrodo logiška. Kita vertus, tai atrodo prieštaringa, nes infliacijos prognozės buvo padidintos, o pirmininkas Powell pats pažymėjo, kad nedarbas išlieka istoriškai žemame lygyje.

Šis neatitikimas tarp prognozių ir politikos sprendimo stiprina pasakojimą, kad FED gali prarasti savo nepriklausomybę. Esant Trump politikai, tai kelia struktūriškai didesnės infliacijos riziką.

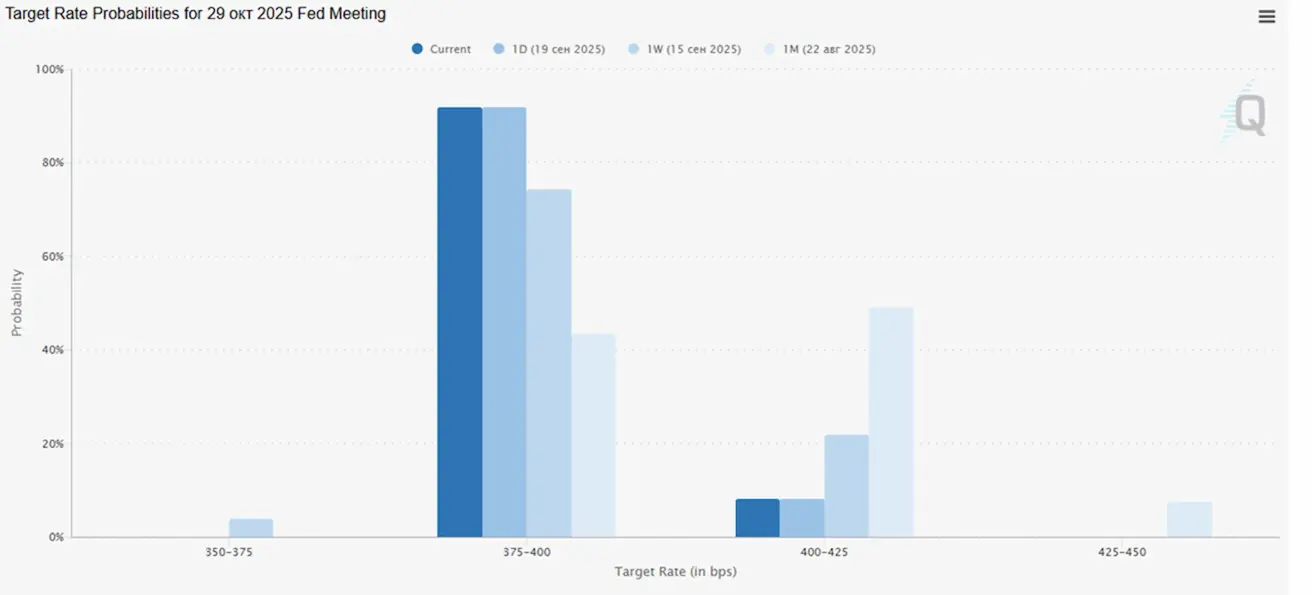

Rinkos lūkesčiai (FedWatch):

FED prognozuoja tikslinės normos intervalą 3,25–3,50 % kitiems metams, tuo tarpu apsikeitimo sandorių rinka (FedWatch) ir toliau įkainoja spartesnį švelninimo tempą – dar 0,50 % iki 2026 m.

- Kitame posėdyje (spalio 29 d.): implikuota 0,25 % palūkanų mažinimo tikimybė siekia 91,9 %;

- Iki metų pabaigos: laukiami du mažinimai;

- Per artimiausius 12 mėn.: keturi 25 bazinių punktų mažinimai, normą sumažinant iki 3,00–3,25 % intervalo.

Rinka

Savaitės pabaigoje medianinis prieaugis sudarė +0,25 %. Lyderiai buvo technologijų, bazinių žaliavų ir pramonės sektoriai, o atsilikę – plataus vartojimo prekių, nekilnojamojo turto ir komunalinių paslaugų sektoriai.

Nuo metų pradžios (YTD, Year-to-Date): +4,37 %. Lyderiai buvo bazinių žaliavų, komunikacijų paslaugų ir komunalinių paslaugų sektoriai, o atsilikę – plataus vartojimo prekių, sveikatos priežiūros ir technologijų sektorius.

SP500

Savaitės prieaugis: +1,22 % (savaitės uždarymas ties 6 664,37). Nuo 2025 m. pradžios: +12,89 %.

NASDAQ100

Savaitės prieaugis: +2,22 % (savaitės uždarymas ties 24 626,25). Nuo metų pradžios: +16,60 %.

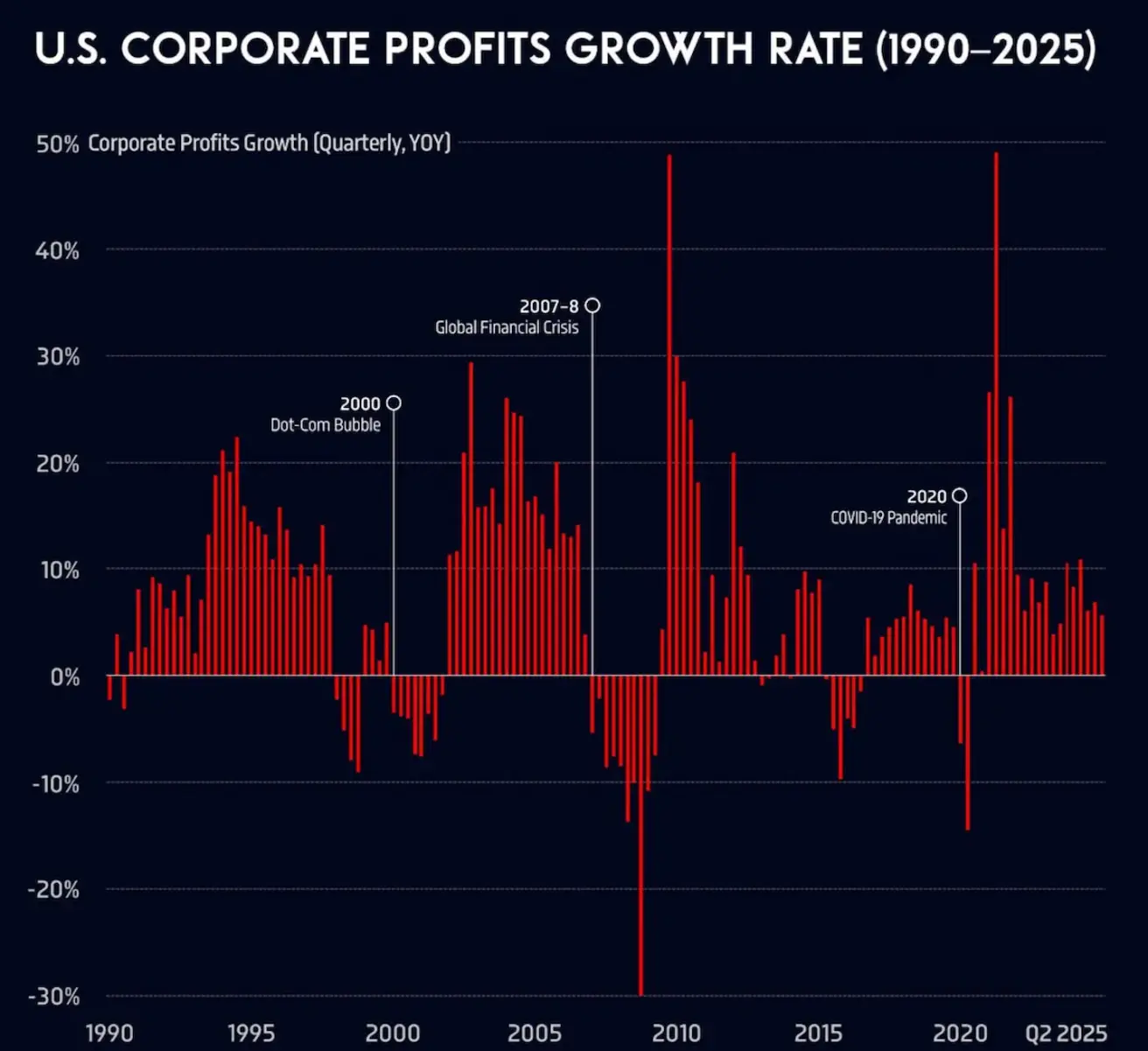

JAV įmonių pelnų augimo tempai (ketvirtiniai, 1990–2025). Metinis įmonių pelnų augimas JAV sulėtėjo, nuo 10,8 % 2024 m. II ketv. iki 4,3 % 2025 m. II ketv.

Euro Stoxx 600

Nepavyko pralaužti pasipriešinimo. Savaitės prieaugis: +0,16 % (savaitės uždarymas ties 555,8). Nuo metų pradžios augimas: +9,93 %.

Reitingų agentūra Fitch sumažino Prancūzijos kredito reitingą nuo AA– iki A+, nurodydama politinį nestabilumą ir augančią viešąją skolą.

CSI indeksas

Pirmadienio duomenimis: –0,44 % (savaitės uždarymas ties 4 501,91). Nuo metų pradžios prieaugis: +14,52 %.

Hang Seng

Pirmadienio duomenimis: +3,44 % (6 251,75). Nuo metų pradžios prieaugis: +40,91 %.

OBLIGACIJŲ RINKA

Savaitės pabaigoje pajamingumai smarkiai išaugo po FOMC posėdžio, nepaisant lūkesčių dėl palūkanų mažinimų per artimiausius du posėdžius. JAV iždo vertybinių popierių rinka signalizuoja apie būsimos infliacijos rizikas. Treasuries 20+ (ETF TLT): savaitės rezultatas: –1,03 % (savaitės uždarymas ties 89,02). Nuo 2025 m. pradžios: +1,39 %.

PAJAMINGUMAI IR SPREDai

- JAV iždo 10 m. trukmės vertybinių popierių rinkos pajamingumas: 4,14 % (prieš 4,08 %);

- ICE BofA BBB JAV įmonių obligacijų indekso efektyvusis pajamingumas: 4,93 % (prieš 4,91 %);

- 10 ir 2 metų JAV iždo obligacijų pajamingumo skirtumas: 56,0 bazinio punkto vs. 52,0 bazinio punkto;

- 10 metų ir 3 mėn. JAV iždo obligacijų pajamingumo skirtumas: 16,0 bazinio punkto vs. 5,0 bazinio punkto.

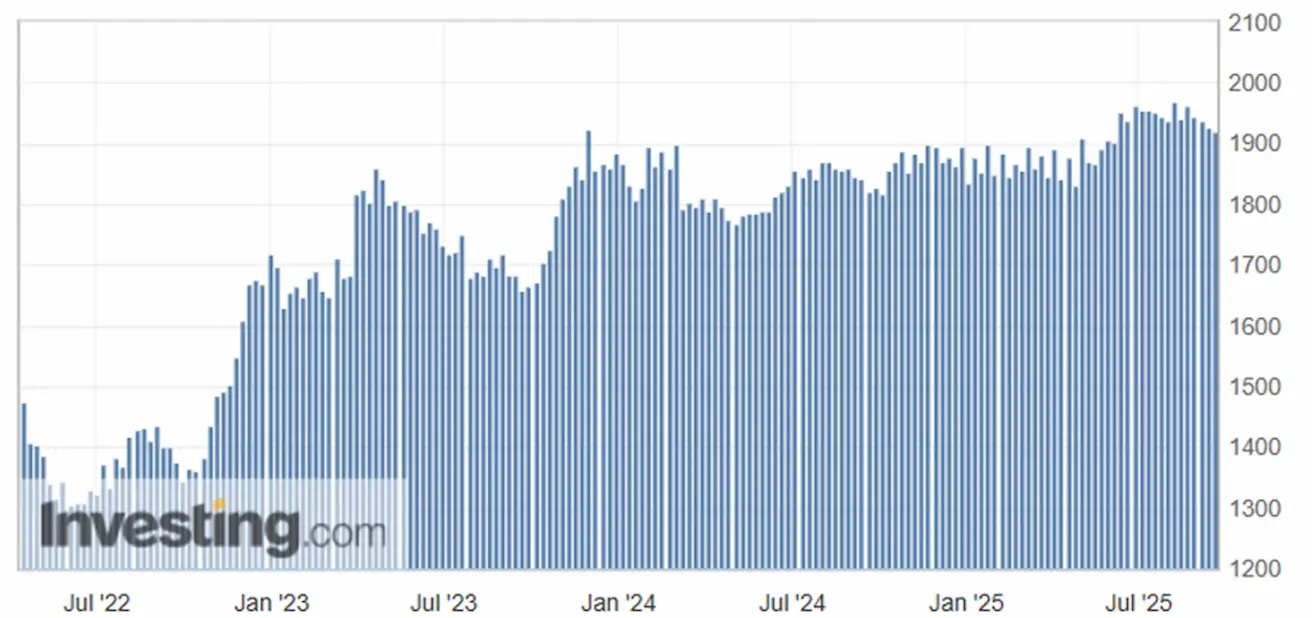

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: +1,05 % (savaitės uždarymas: 3 719,4 USD/oz). Nuo metų pradžios augimas: +40,83 %.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: +0,09 % (savaitės uždarymas: 97,305). Nuo 2025 m. pradžios: –10,18 %.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: –0,38 % (savaitės uždarymas: 62,36 USD už barelį). Nuo metų pradžios: –13,21 %.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: –1,20 % (savaitės uždarymas: 115 450 USD). Nuo 2025 m. pradžios: +21,18 %.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: –5,09 % (savaitės uždarymas: 4 463,00 USD). Nuo metų pradžios rezultatas: –31,89 %.

Kriptovaliutų rinkos kapitalizacija: 3,89 trln. USD (prieš 4,0 trln. USD prieš savaitę) (coinmarketcap.com).

- Bitcoin dalis: 57,7 % (57,4 %),

- Ethereum: 13,0 % (13,7 %),

- kitos: 29,2 % (29,0 %).

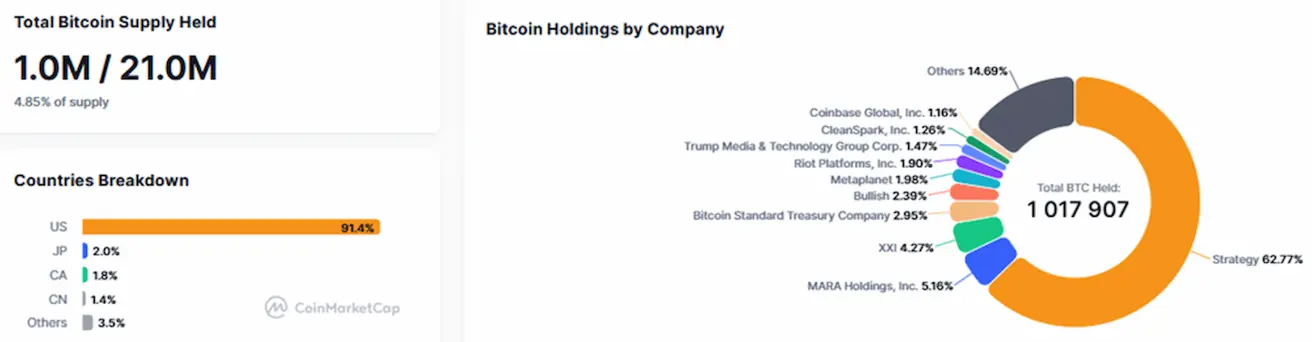

Viešosios bendrovės su Bitcoin iždo strategijomis. Bitcoin dalis, laikoma įmonių balansuose, išliko nepakitusi, palyginti su ankstesne savaite – 4,85 % (prieš 4,66 %) nuo bendros bitcoin pasiūlos.

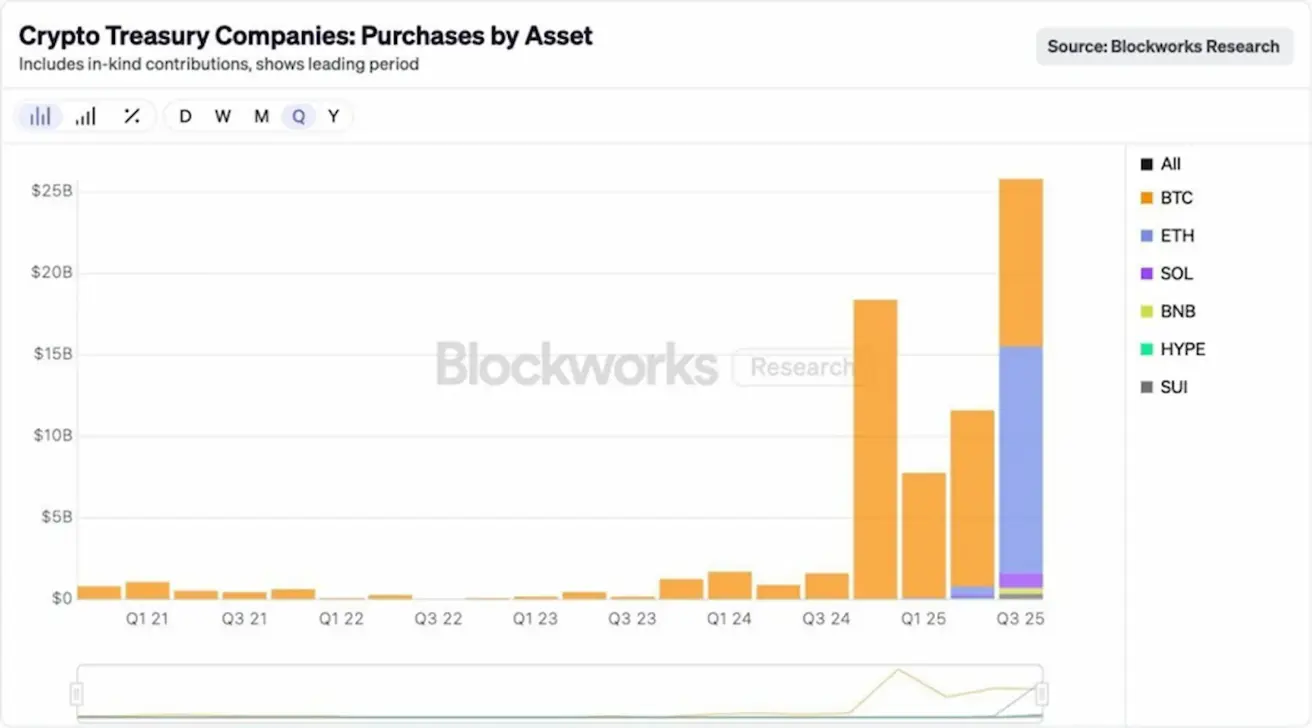

Šį ketvirtį skaitmeninio turto iždas padidėjo daugiau nei 25 mlrd. USD, iš kurių 54 % įplaukų buvo nukreipta į Ethereum.

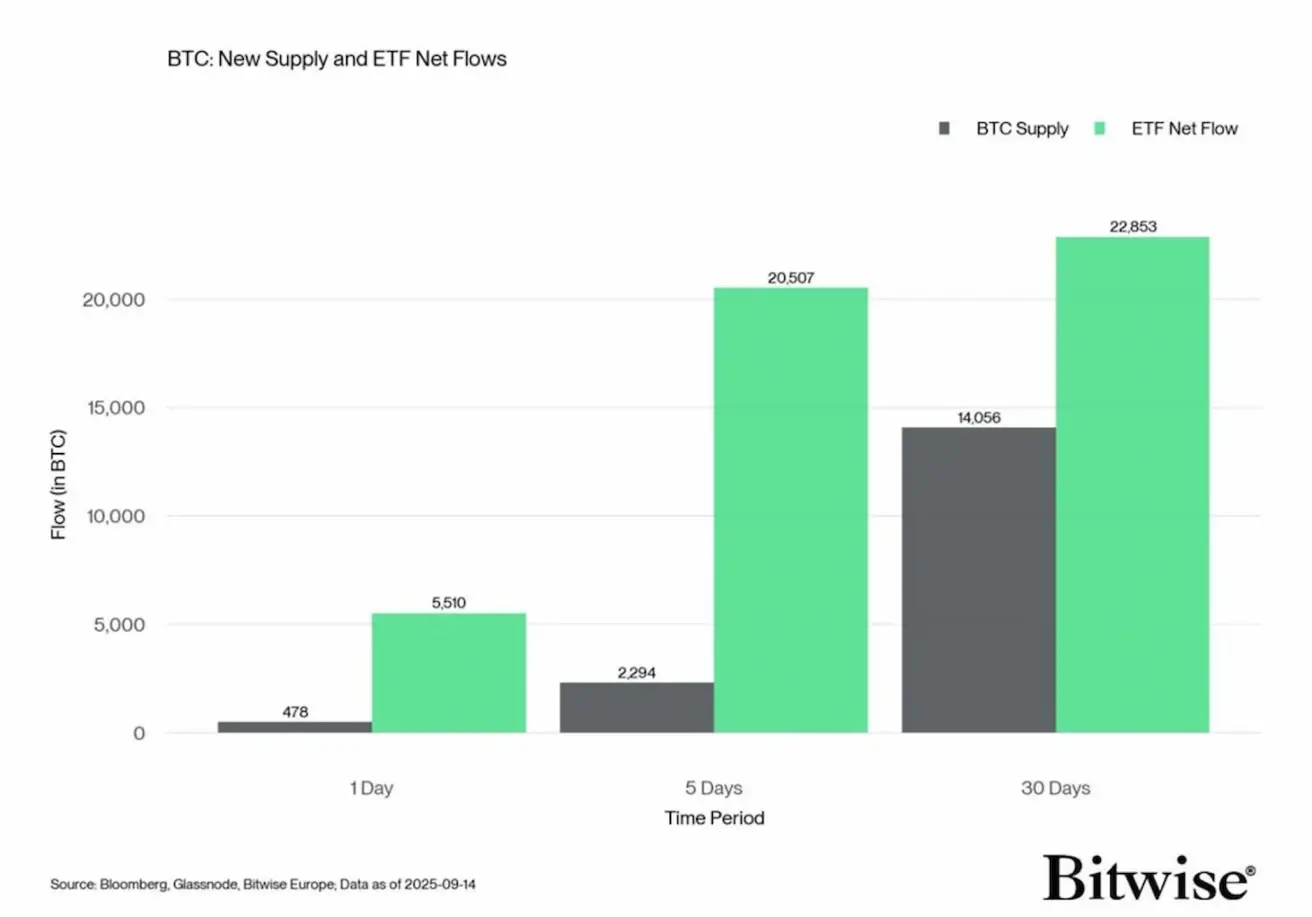

Įplaukos į JAV ETF viršija visą naują BTC pasiūlą.

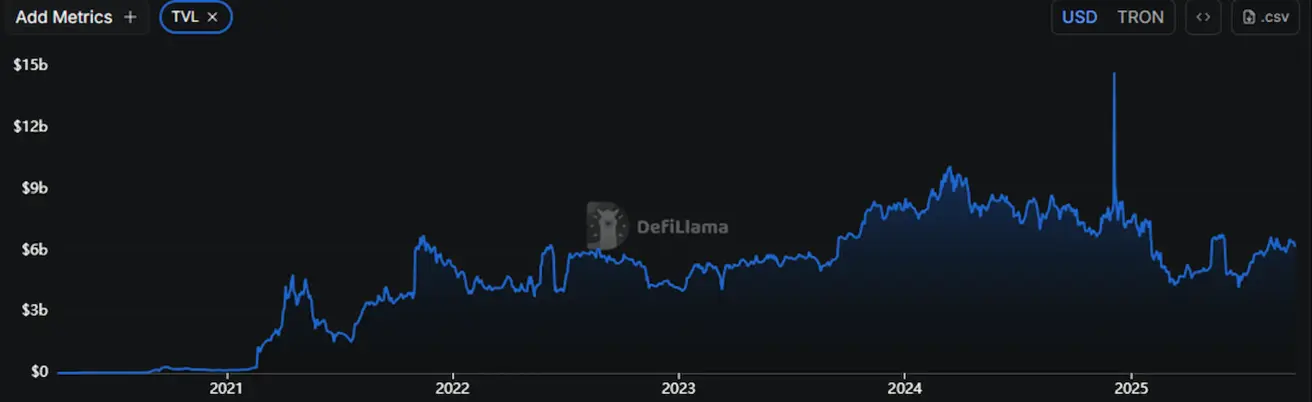

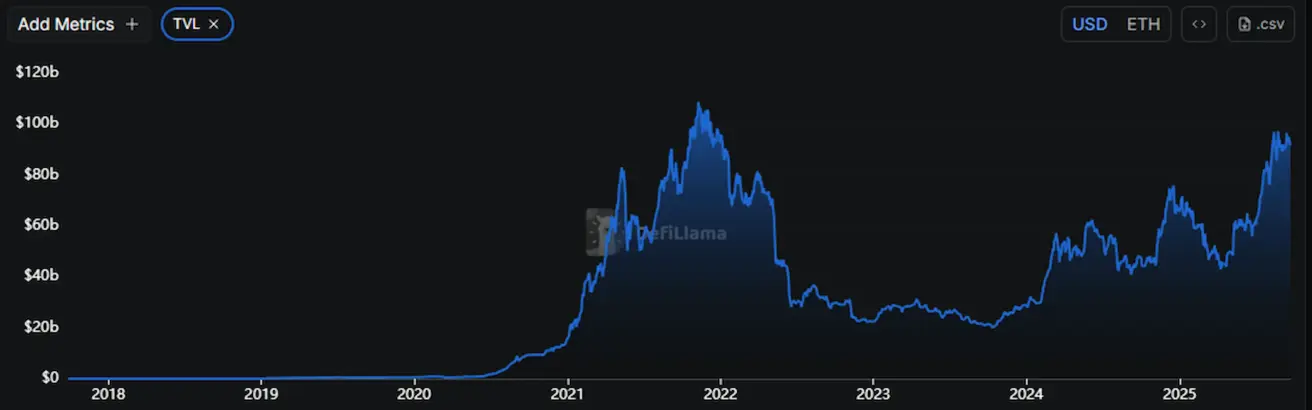

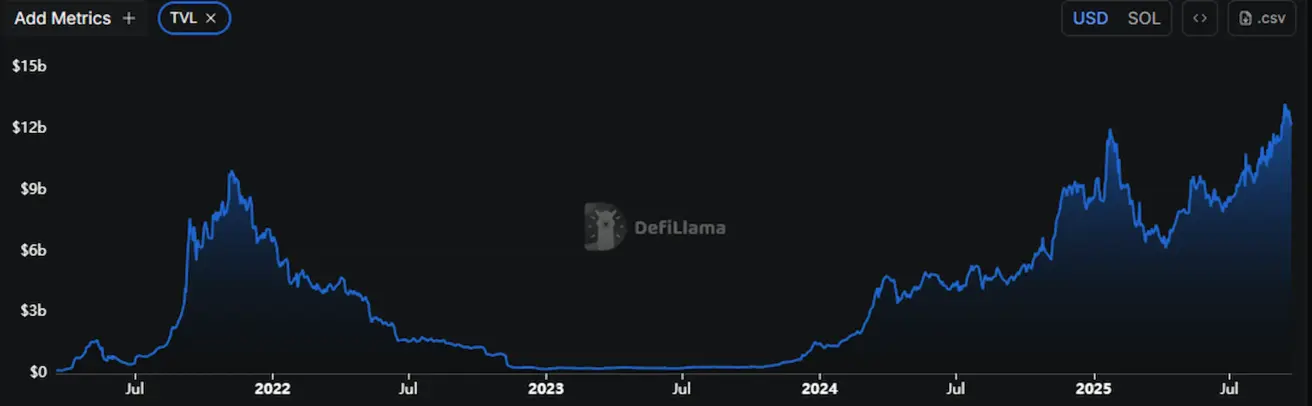

TVL (Total Value Locked — bendra suma, užrakinta protokoluose, t. y. kapitalas, aktyviai panaudotas blokų grandinėje):

- Ethereum: 91,804 mlrd. USD (–3,44 %).

- Solana: 12,186 mlrd. USD (–2,62 %), pasiekusi naują all-time high virš 13 mlrd. USD.

Ethereum: 6,174 mlrd. USD (–4,14 %).