English

English Русский

Русский Қазақша

Қазақша Eesti

EestiGruodžio 2–6 d.: Savaitinis ekonomikos atnaujinimas

Pagrindinės rinkos įžvalgos

Mūsų savaitinėje apžvalgoje dalinamės pagrindiniais makroekonominiais rodikliais.

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

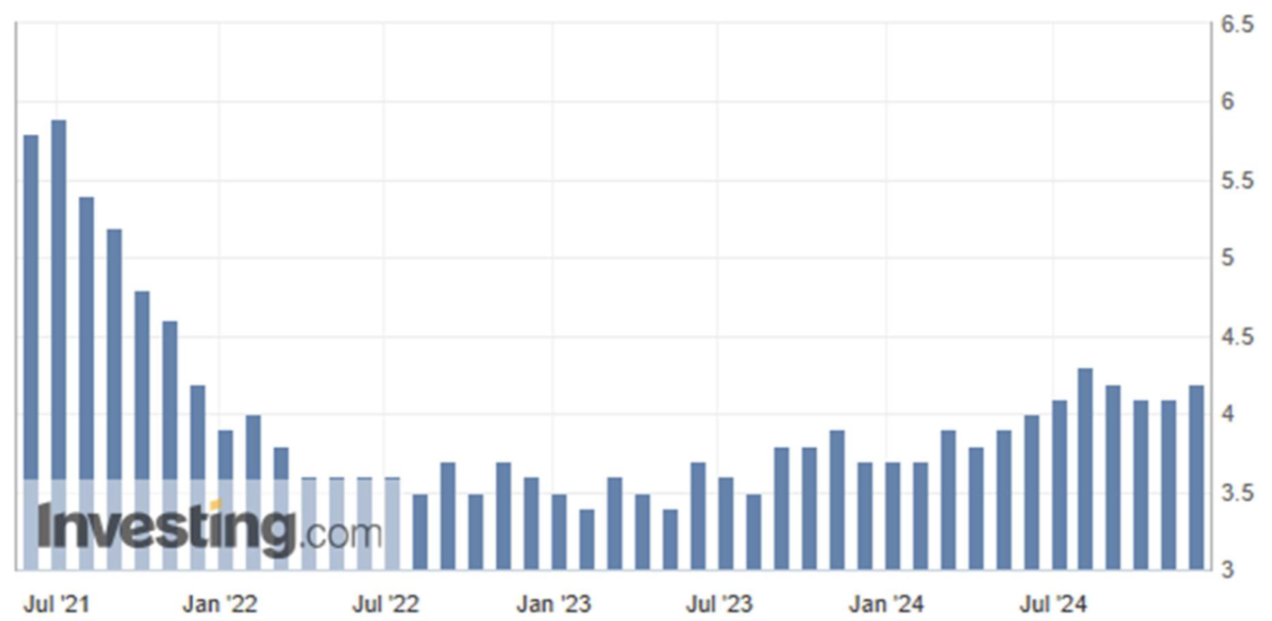

- Bazinė vartotojų kainų indekso (CPI) metinė infliacija (spalis): 3,3 % (anksč.: 3,3 %)

- Vartotojų kainų indeksas (CPI) (metinis, spalis): 2,6 % (anksč.: 2,4%).

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėn. infliacijos lūkestis (spalis): 2,9 % (anksč.: 2,6 %);

- 5 m. infliacijos lūkestis (spalis): 3,1 % (anksč.: 3,2 %).

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (lapkritis): 56,1 (spalis: 55,0);

- Gamybos sektorius (lapkritis): 49,7 (spalis: 46,5, peržiūrėta);

- S&P Global Composite (lapkritis): 54,9 (spalis: 54,1).

DARBO RINKA

- Nedarbo lygis (rugpjūtis): 4,2 % (anksč.: 4,1 %);

- Nežemės ūkio darbo vietų pokytis (lapkritis): 227 tūkst. (anksč.: 36 tūkst.);

- Privačiojo sektoriaus nežemės ūkio užimtumo pokytis (lapkritis): 194 tūkst. (anksč.: -2 tūkst., peržiūrėta);

- Vidutinis valandinis atlyginimas (lapkritis, metinis): 4,0 % (anksč.: 4,0 %).

PINIGŲ POLITIKA

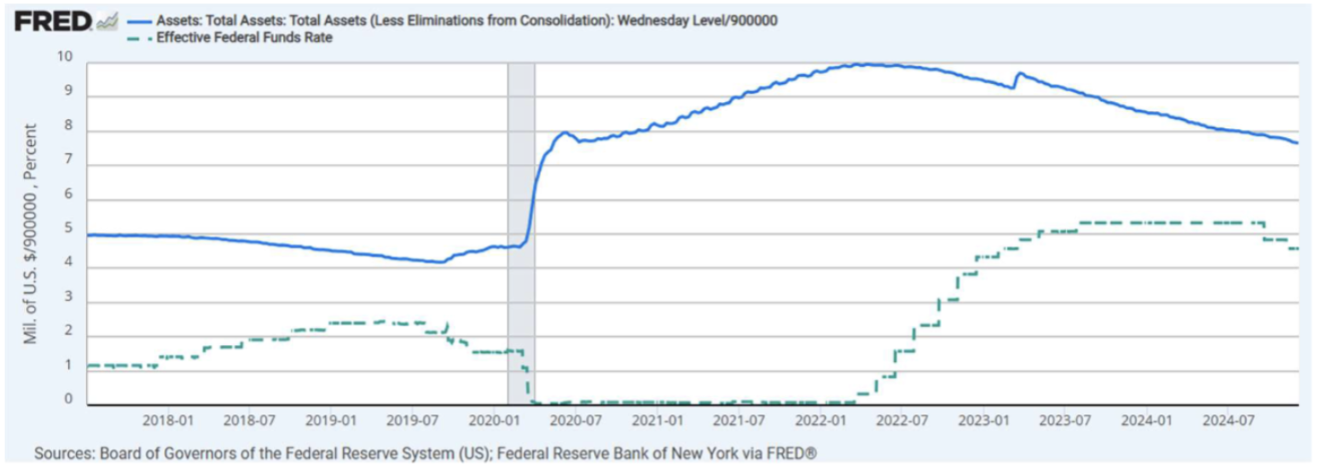

- Federalinių fondų norma (EFFR): 4,50 % - 4,75 % (numatoma);

- FED balansas: 6,895 trln. USD (prieš savaitę: 6,923 trln. USD).

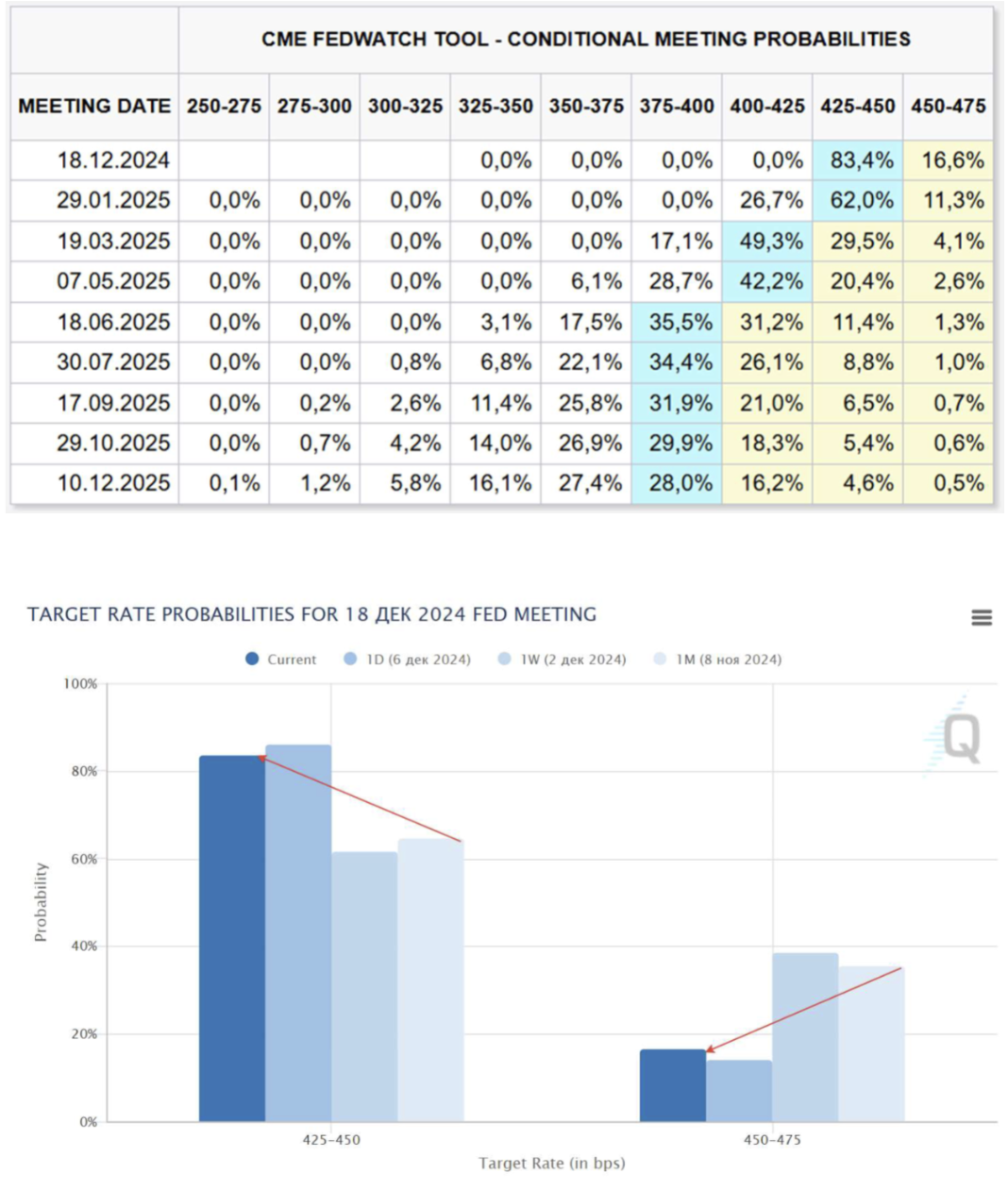

RINKOS LŪKESČIAI DĖL PALŪKANŲ NORMOS

Tikimasi dar vieno palūkanų normos mažinimo gruodžio posėdyje iki 4,25–4,50 %. Ilgalaikės prognozės: dar du sumažinimai po 0,25 %, o intervalas būtų 3,75–4,00 % iki 2025 m. vidurio.

Komentaras:

Nedarbo lygis padidėjo 0,1 p. p. ir siekia 4,2 %. Tuo pačiu metu darbo rinka atsitiesė naujų darbo vietų skaičiumi (po „Boeing“ streiko ir uraganų Helene bei Milton padarinių): 227 tūkst. lyginant su 36 tūkst. spalį. Privačiajame sektoriuje taip pat fiksuotas atsigavimas: 194 tūkst. prieš -2 tūkst. Užimtumas augo sveikatos priežiūros sektoriuje (+54 tūkst.), poilsio ir svetingumo sektoriuje (+53 tūkst.), viešojo administravimo srityje (+33 tūkst.) ir socialinėje pagalboje (+19 tūkst.).

FED valdybos narių pozicijos buvo gana pozityvios:

- FED pirmininkas Jerome Powell sumažino būsimos įtampos su Trumpo administracija tikimybę. Trumpas savo ruožtu pareiškė, kad sieks Powell‘o atsistatydinimo tik po kadencijos pabaigos 2026 m. gegužę.

- Powell: FED veiks atsargiai ir toliau mažins palūkanų normą;

- San Francisko FED vadovė Daly: šio mėnesio normos sumažinimas nėra galutinis;

- Waller (FED) pritaria mažinimui per artimiausią posėdį, tačiau įspėja, kad infliacijos mažėjimas „gali sustoti“;

- Williams (FED): FED turi tęsti mažinimą; recesijos ženklų JAV nėra.

Kitam gruodžio posėdžiui rinkoje tikimasi dar vieno normos sumažinimo iki 4,25–4,50 %. Praėjusios savaitės lūkesčių dinamika fiksavo augantį mažinimo šansą. Ilgalaikės perspektyvos: dar du sumažinimai po 0,25 % iki 3,75–4,00 % iki 2025 m. vidurio.

RINKA

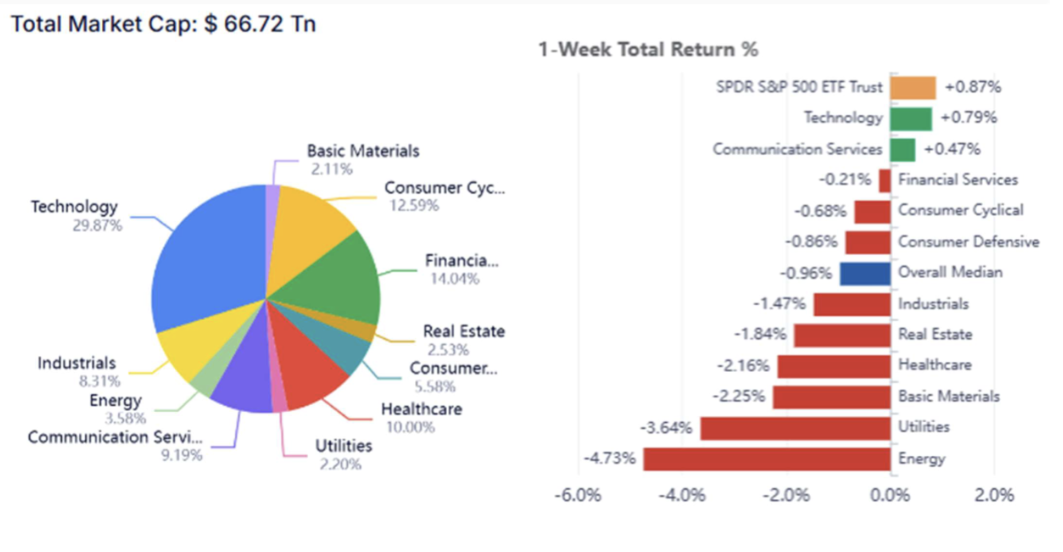

RINKOS KAPITALIZACIJOS DINAMIKA

Vertybinių popierių rinka:

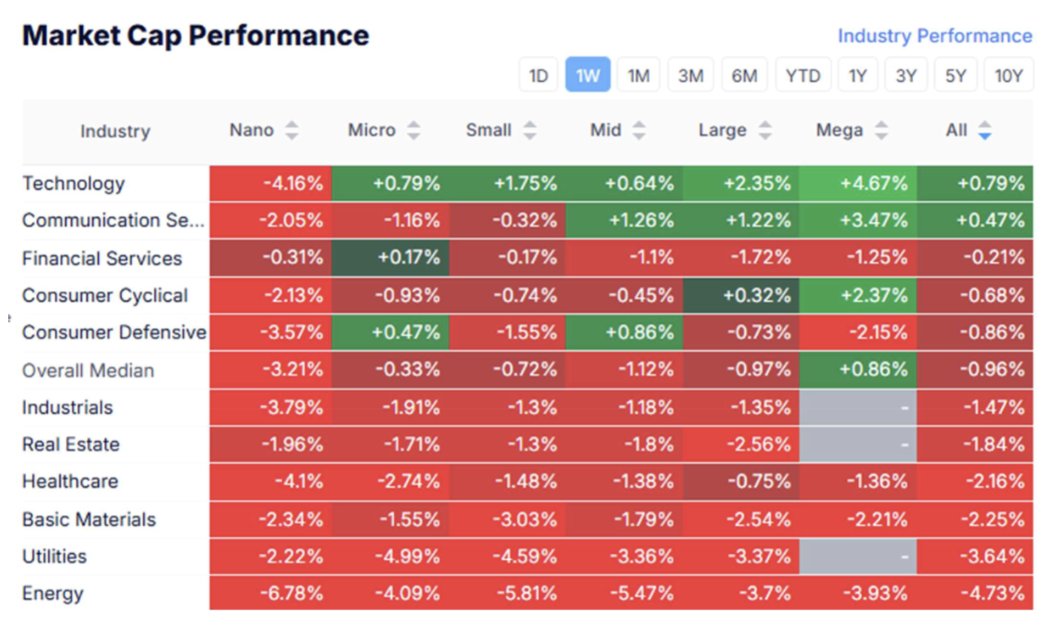

Praėjusią savaitę rinkos vertė sumažėjo (mediana: -0,96 %). Augimas fiksuotas technologijų ir ryšių paslaugų sektoriuose. Silpniausi buvo bazinių medžiagų, komunalinių paslaugų ir energetikos sektoriai. Bendra akcijų rinkos kapitalizacija siekia 66,72 trln. USD, svarbią dalį užima technologijų ir finansų sektoriai.

SP500

+0,84 %. Penktadienį pasiektas naujas aukštumas – 6099,97:

NASDAQ100

+3,13 % – naujas rekordas 21626,31:

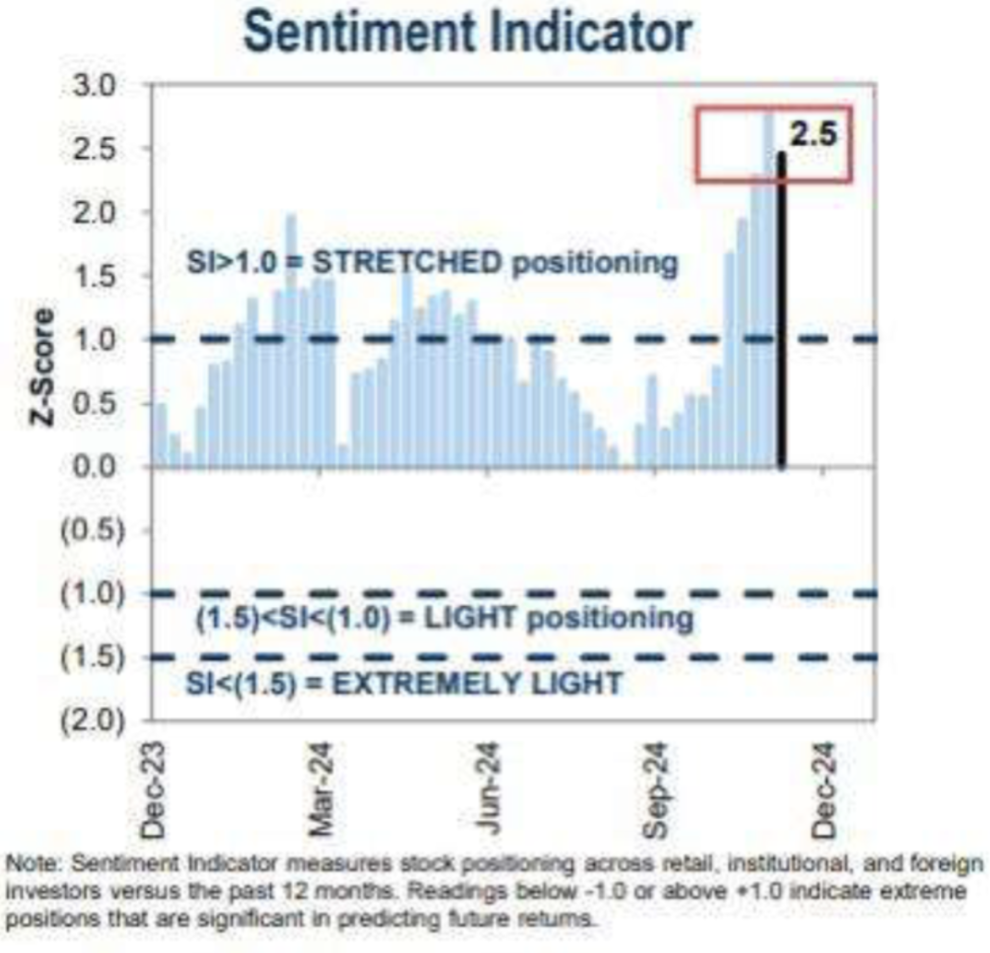

Remiantis „Goldman Sachs“ vertinimais, akcijų rinkos nuotaikos yra itin optimistinės (euforijos būsena):

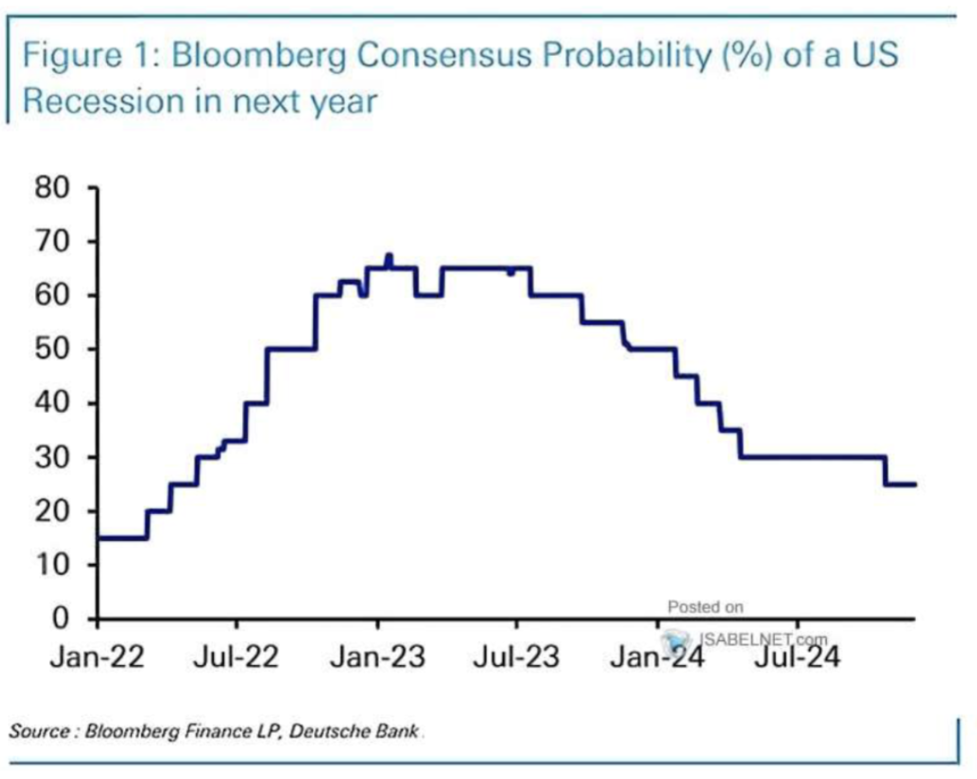

„Bloomberg“ ir „DB“ vertinimu, JAV recesijos tikimybė kitais metais siekia apie 25 % (vidutinė nuosmukio rizika). Modelis rodo tikimybės sumažėjimą perpus 2023 m., o 2024 m. situacija lieka nepakitusi:

IŽDO VERTYBINIAI POPIERIAI

2 metų JAV iždo obligacijos (UST2): kaina perlaužė pasipriešinimo lygį, augimas su spraga sudarė 0,34 %:

10 metų JAV iždo obligacijos (UST10): +0,35 %

Pajamingumai ir skirtumai

Nepaisant FED atsargios retorikos, JAV iždo obligacijų pajamingumai mažėja – tikėtina, tai labiau susiję su didėjančiu rinkos neapibrėžtumu.

-

2 metų JAV iždo fiksuoto pajamingumo vertybinių popierių rinkos pajamingumas: 4,15 %;

-

10 metų JAV iždo fiksuoto pajamingumo vertybinių popierių rinkos pajamingumas: 4,17 %;

-

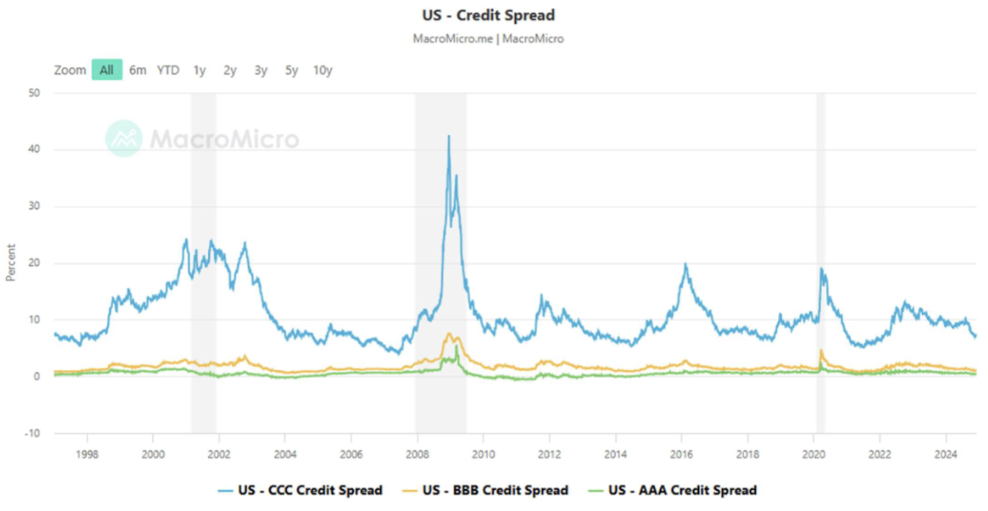

ICE BofA BB korporatyvinių obligacijų JAV indeksas, efektyvus pajamingumas: 5,23 %;

-

JAV AAA kredito skirtumas: 0,42 %;

-

JAV BBB kredito skirtumas: 1,06 %;

-

JAV CCC kredito skirtumas: 7,22 %

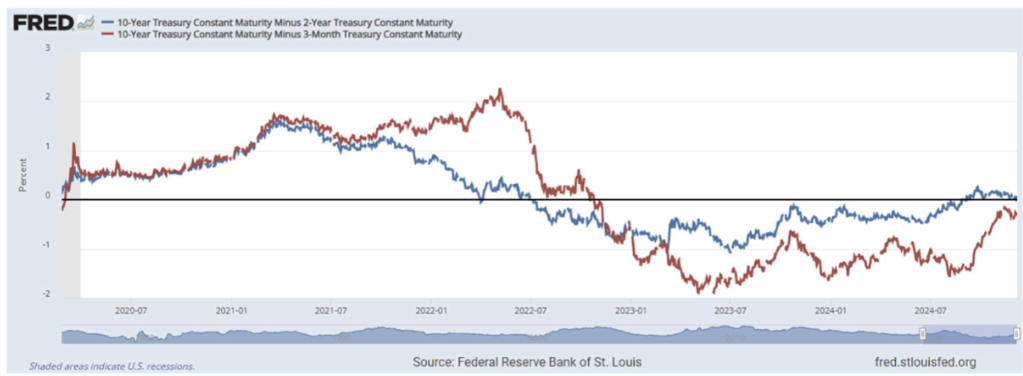

- 10 metų iždo obligacijos minus 2 metų iždo obligacijos: 0,05 %;

- 10 metų iždo obligacijos (nuolatinės trukmės) minus 3 mėn. iždo obligacijos: -0,27 %:

AUKSO ATEITIES SANDORIAI

Aukso ateities sandoriai (GC): praėjusią savaitę: -0,73 %, uždarymo kaina $2 655/oz.

DOLERIO ATEITIES SANDORIAI (DX)

JAV dolerio ateities sandoriai (DX): +0,14 (105,93) %

BTC

Bitcoin ateities sandoriai: istorinė aukštuma – $105 325 (gruodžio 5 d.), savaitės uždarymas – $101 580 (augimas: +2,75 %):

ETH

Ethereum ateities sandoriai: ištestuotas viršutinis pasipriešinimo lygis, pasiektas naujas maksimumas $4142,5 (gruodžio 6 d.). Savaitės uždarymas – $4068,5 (augimas: +7,70 %):

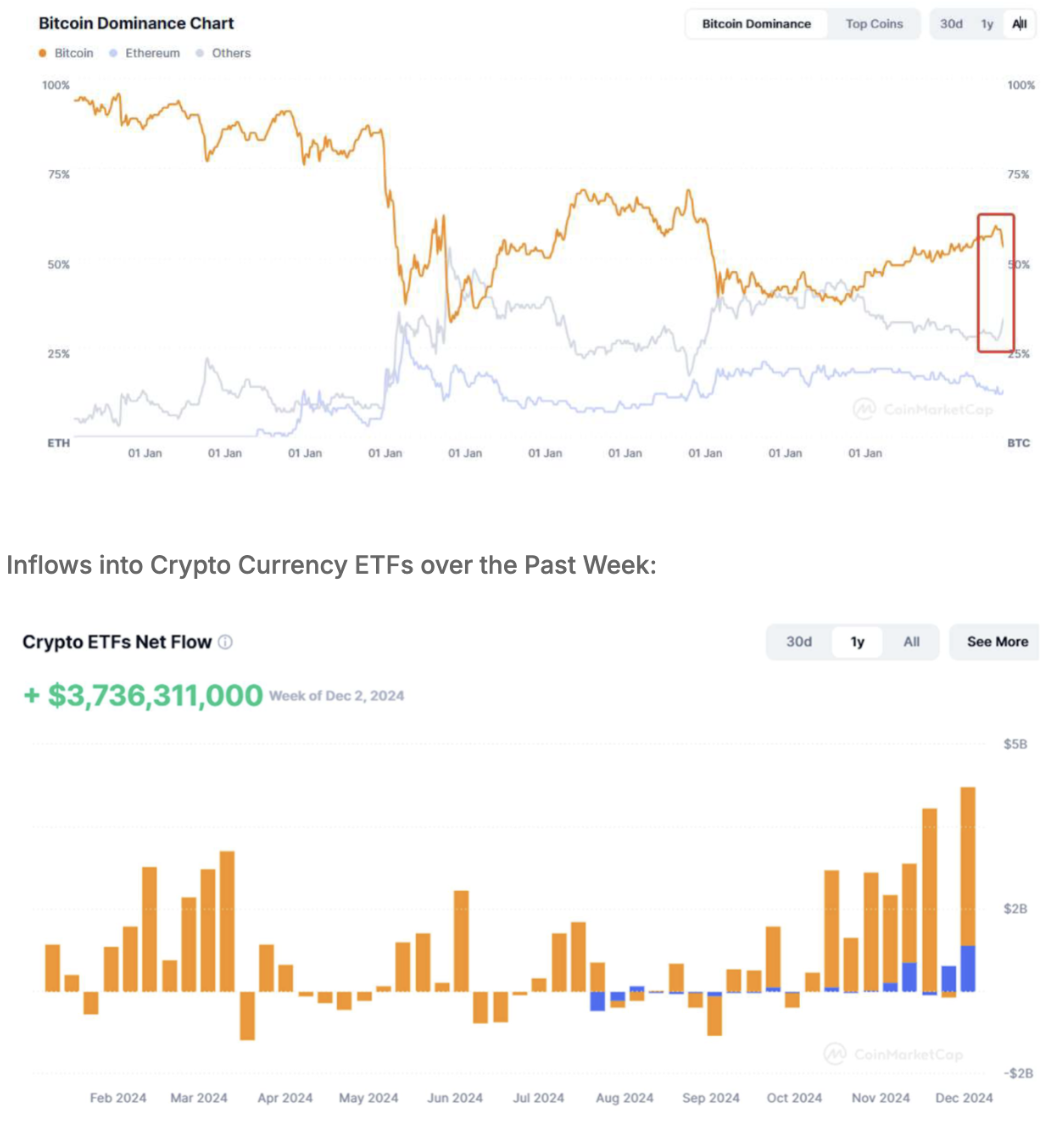

KRIPTORINKOS KAPITALIZACIJA

Kriptovaliutų rinkos kapitalizacija – $3,62 trln. (coinmarketcap.com). Praėjusią savaitę Bitkoino dalis mažėjo, didėjo Ether dalis (atitinkamai 54,5 % ir 13,0 %):

PASAULIS

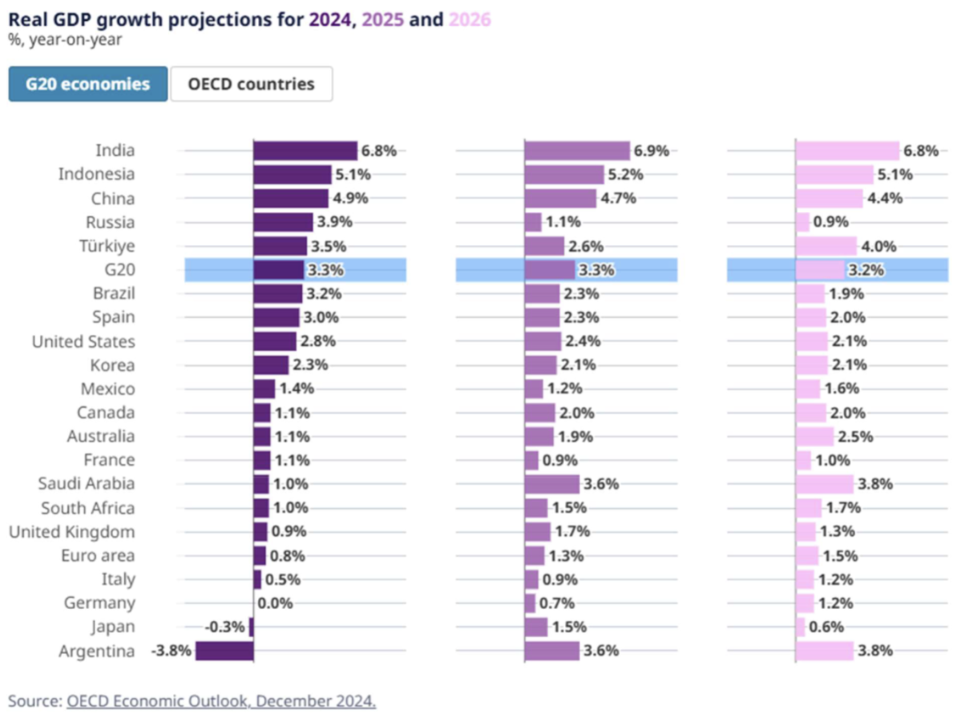

EBPO (Ekonominio bendradarbiavimo ir plėtros organizacija) prognozuoja, kad pasaulio BVP augimas 2025 m. šiek tiek paspartės iki 3,3 % ir iki 2026 m. išliks stabilus.

EBPO šalyse BVP augimas tikėtinas nuosaikesnis, lyginant su laikotarpiu iki pandemijos – 1,9 % tiek 2025 m., tiek 2026 m. Ne EBPO šalyse apibendrintas augimas taip pat turėtų išlikti panašiu lygiu, o didžiausią indėlį į pasaulio augimą ir toliau darys besivystančios Azijos valstybės.

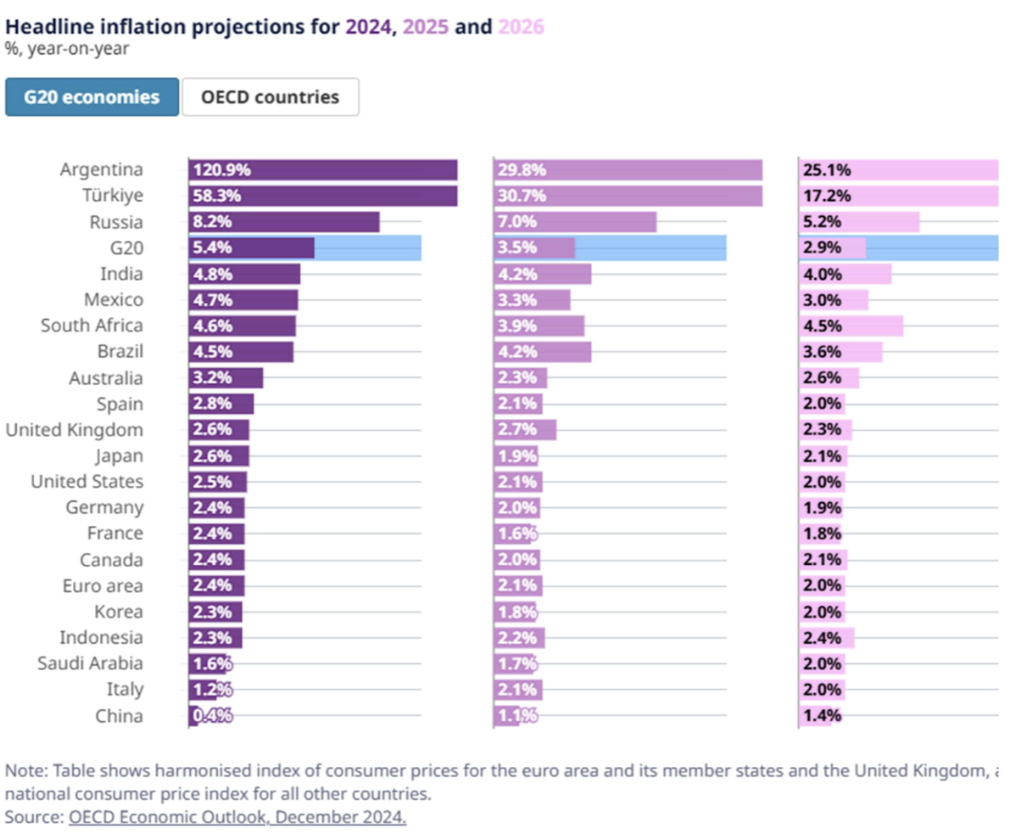

Infliacija daugumoje šalių mažėjo ir 2024 m. dėl tolesnio maisto, energijos ir žaliavų kainų kritimo. Ataskaitoje pabrėžiama, kad paslaugų kainų infliacija išlieka stabili ir rugsėjo mėn. EBPO medianos ekonomikoje sudarė apie 4 %. Tikimasi, kad metinė vartotojų kainų infliacija G20 šalyse toliau mažės. Beveik visose pagrindinėse ekonomikose infliacija turėtų grįžti prie tikslinių lygių iki 2025 m. pabaigos arba 2026 m. pradžios.

Ši prognozė yra kiek aukštesnė nei spalio mėn. TVF (Tarptautinis valiutos fondas) leidinyje – vidutiniškai 0,1–0,2 % punktu. Vis tik abu leidiniai atspindi tolimesnį, kad ir lėtėjantį, ekonomikos augimą be pasaulinės recesijos.