English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2 — 6 желтоқсан: Апта сайынғы экономикалық шолу

Негізгі нарықтық түсініктер

Апта сайынғы бағанымызда нарыққа арналған басты макроэкономикалық индикаторларды назарларыңызға ұсынамыз.

МАКРОЭКОНОМИКАЛЫҚ СТАТИСТИКАЛАР

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (жылдық) (қазан): 3.3% (алдыңғысы: 3.3%)

- Тұтыну бағалары индексі (CPI) (жылдық) (қазан): 2.6% (алдыңғысы: 2.4%).

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (MICHIGAN)

- 12 айға күтілетін инфляция (қазан): 2.9% (алдыңғысы: 2.6%);

- 5 жылға күтілетін инфляция (қазан): 3.1% (алдыңғысы: 3.2%).

БИЗНЕС АКТИВТІЛІК ИНДЕКСІ (PMI)

- Қызмет көрсету секторы (қараша): 56.1 (қазан: 55.0);

- Өндірістік сектор (қараша): 49.7 (қазан: 46.5, қайта қаралған);

- S&P Global Композиті (қараша): 54.9 (қазан: 54.1).

ЕҢБЕК НАРЫҒЫ

- Жұмыссыздық деңгейі (тамыз): 4.2% (алдыңғысы: 4.1%);

- Ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі (қараша): 227K (алдыңғысы: 36K);

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі (қараша): 194K (алдыңғысы: -2K, қайта қаралған);

- Орташа сағаттық жалақы (қараша, жылдық): 4.0% (алдыңғысы: 4.0%).

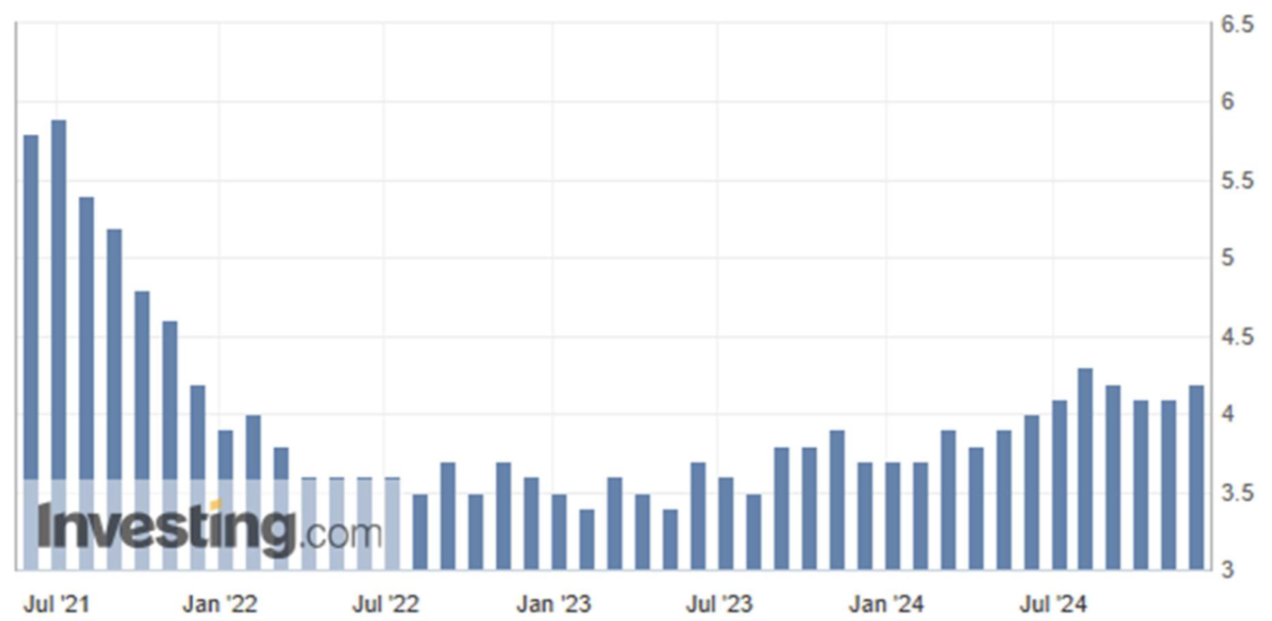

АҚША-НЕСИЕ САЯСАТЫ

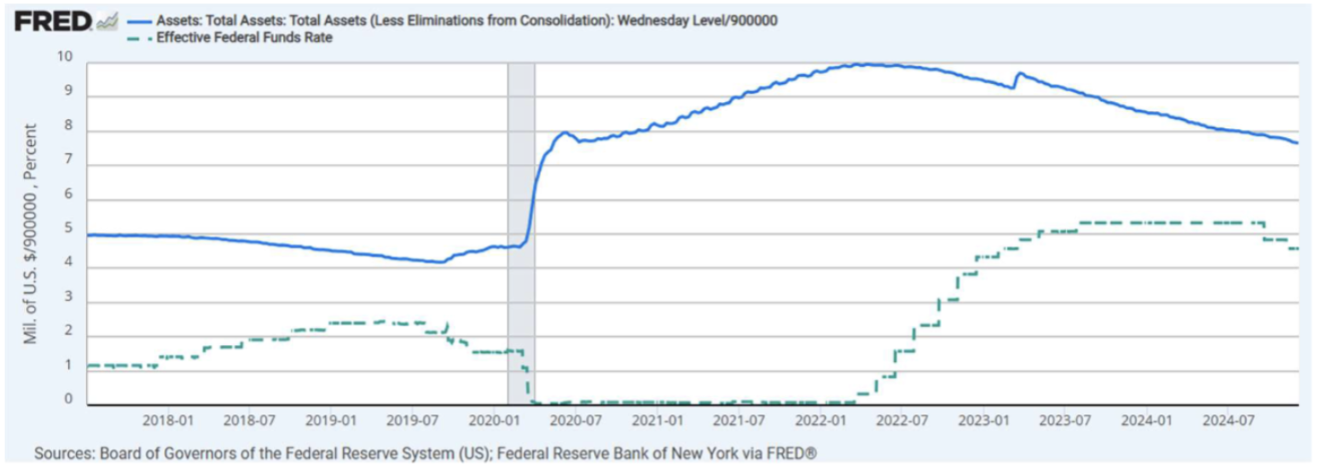

- Федералды қор мөлшерлемесі (EFFR): 4.50% - 4.75% (бағаланған);

- Фед баланстық шоты: $6.895 трлн (алдыңғы апта: $6.923 трлн).

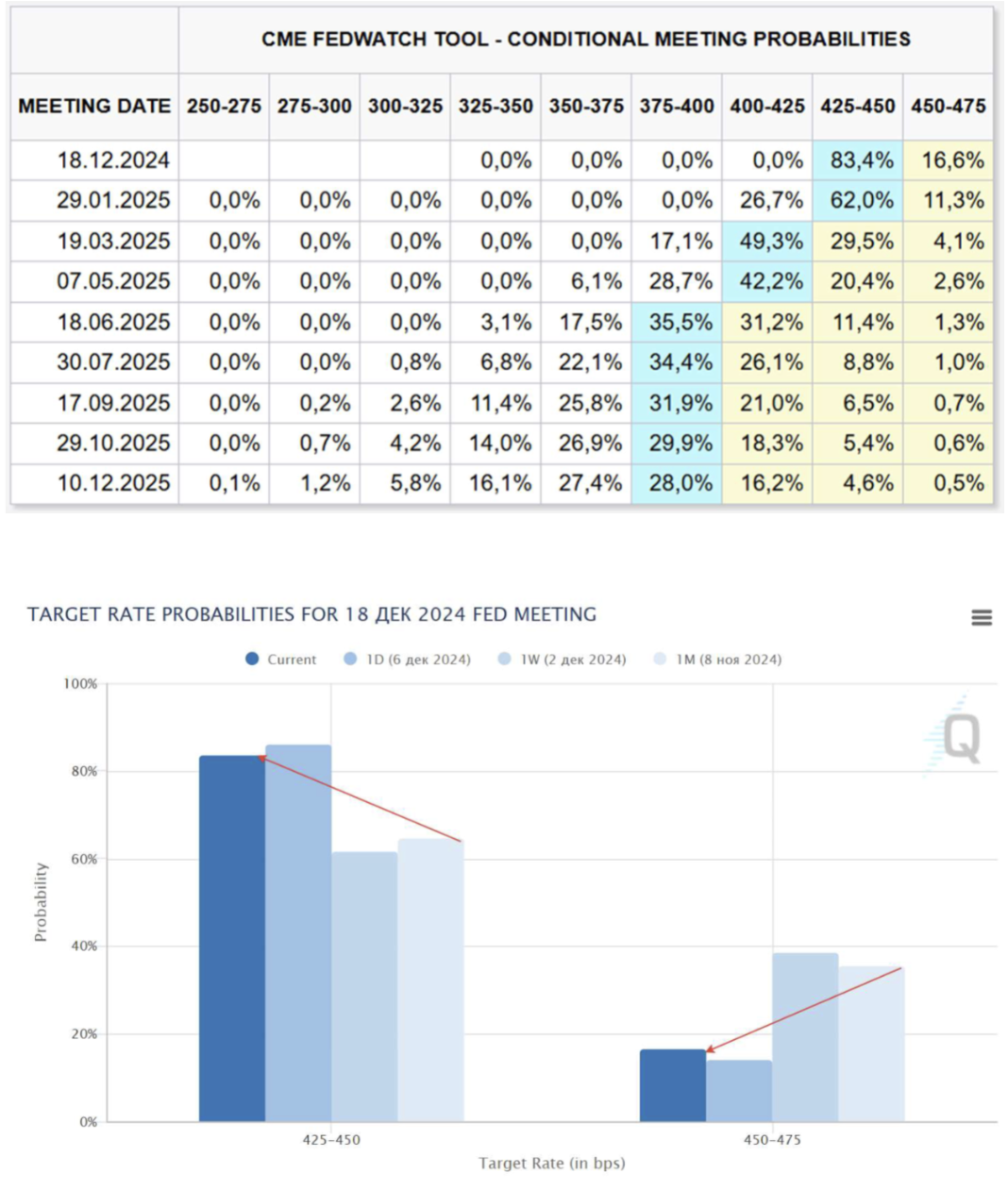

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ БОЛЖАМЫ

Күтілімдерге сәйкес желтоқсанда өтетін отырыста мөлшерлеме тағы төмендетіліп, аралығы 4.25%-4.50% болады. Ұзақ мерзімді болжам: 2025 жылдың ортасына қарай екі рет 0.25% төмендеу, нәтижесінде аралық 3.75%-4.00% шамасында болады.

Түсініктеме:

Жұмыссыздық деңгейі 0.1%-ға өсіп, 4.2%-ға жетті. Сонымен бірге еңбек нарығы жаңа жұмыс орындары саны бойынша қалпына келді (Boeing компаниясындағы ереуіл және Helene мен Milton дауылдары әсерінен кейін): 227K қазан айындағы 36K көрсеткішіне қарсы. Жеке сектор да қайта қалпына келді: 194K — алдыңғы айда -2K. Денсаулық сақтау (+54K), демалыс және қонақжайлылық (+53K), мемлекеттік басқару (+33K), әлеуметтік көмек (+19K) салаларында жұмыс орындары көбейді.

ФРЖ басқармасының мәлімдемелері жалпы алғанда оң болды:

- ФРЖ төрағасы Джером Пауэлл Трамп әкімшілігімен қатынастарда шиеленістердің төмендеуі мүмкіндігін атап өтті. Трамп та Пауэллдің өкілеттігі 2026 жылғы мамырда аяқталғанша отставкаға жібермейтінін айтты.

- Пауэлл: Фед мөлшерлемелерді төмендетуді сақтықпен жалғастырады;

- Сан-Франциско ФРБ басшысы Дейли: осы айдағы мөлшерлеме қысқартуы соңғы шешім емес;

- Waller (Фед): Келесі отырыста төмендетуді қолдайды. Бірақ инфляциямен күресте ілгерілеу "тоқтауы мүмкін" екенін ескертті;

- Williams (Фед): Фед мөлшерлемені қысқартуды жалғастыруы тиіс, АҚШ-та рецессия белгілері жоқ деді.

Желтоқсанда өтетін Фед отырысы бойынша болжам: мөлшерлемені 4.25%- 4.50% аралығына тағы да төмендету. Өткен аптадағы күтілімдер динамикасы мөлшерлеменің төмендеуіне басымдық береді. Ұзақ мерзімді болжам: 2025 жылдың ортасына дейін екі рет 0.25%-ға тағы төмендеп, аралығы 3.75-4.00% болады.

НАРЫҚ

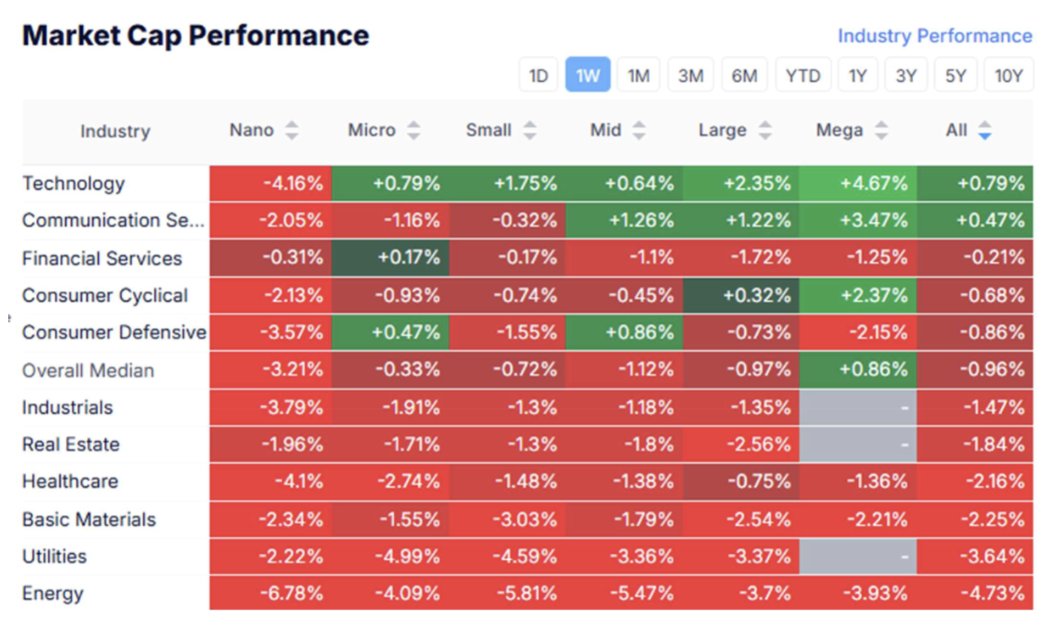

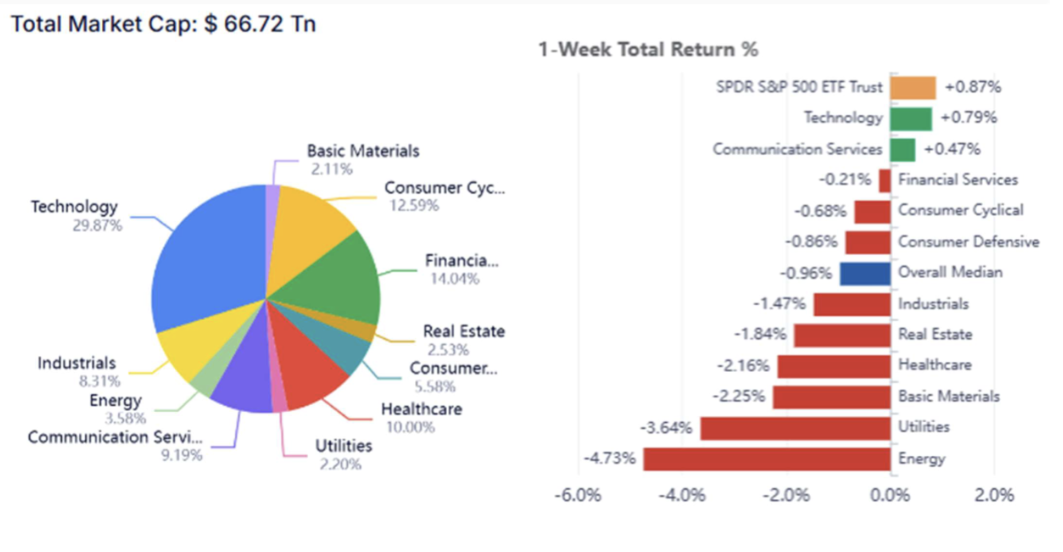

НАРЫҚТЫҚ КАПИТАЛДАНДЫРУ НӘТИЖЕЛЕРІ

Қор нарығы:

Өткен аптада нарық төмендеді (медиана: -0.96%). Технология және коммуникациялық қызметтер секторларында өсім байқалды. Негізгі материалдар, коммуналдық және энергетика секторлары аутсайдер болды. Қор нарығының капитализациясы $66.72 трлн, жетекші рөлді технология және қаржы секторлары атқаруда.

SP500

+0.84%. Жұма күні 6099.97 жаңа ең жоғары мәні тіркелді:

NASDAQ100

+3.13% — жаңа максимум 21626.31:

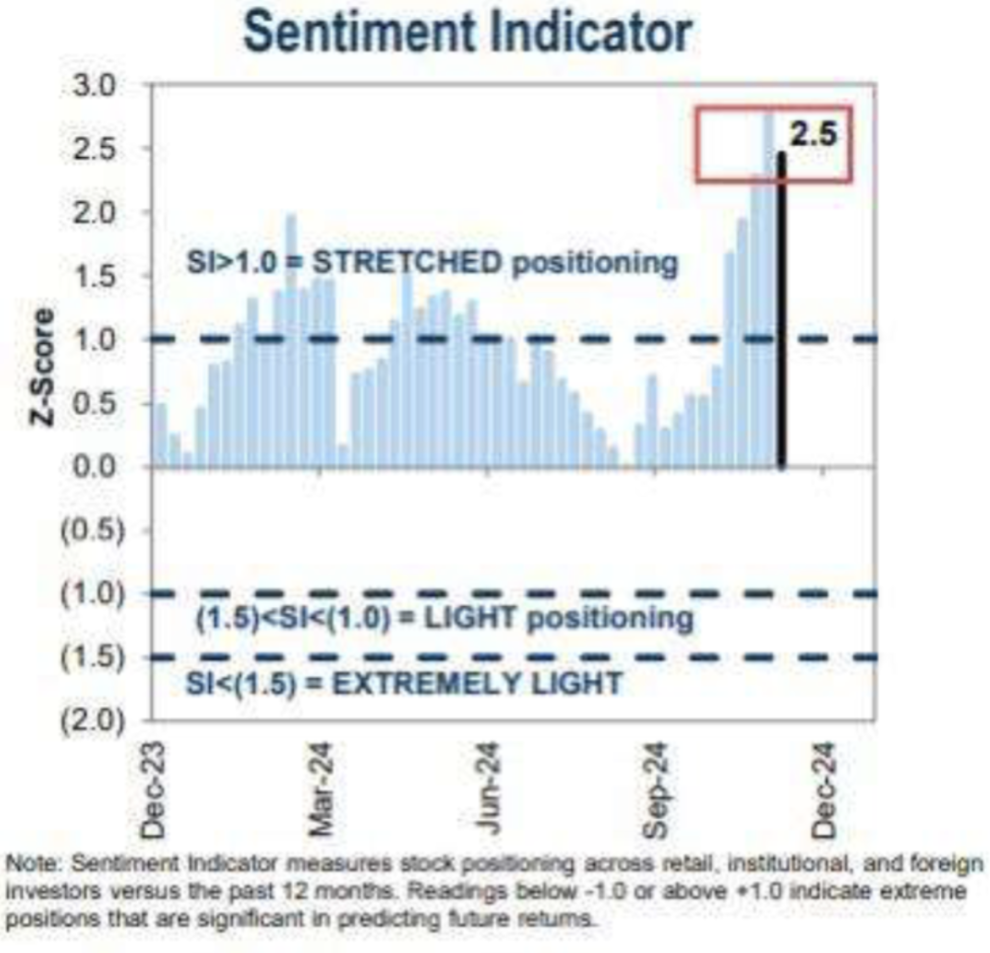

Goldman Sachs бағалауынша, қор нарығындағы көңіл-күй өте оптимистік (эйфория күйі):

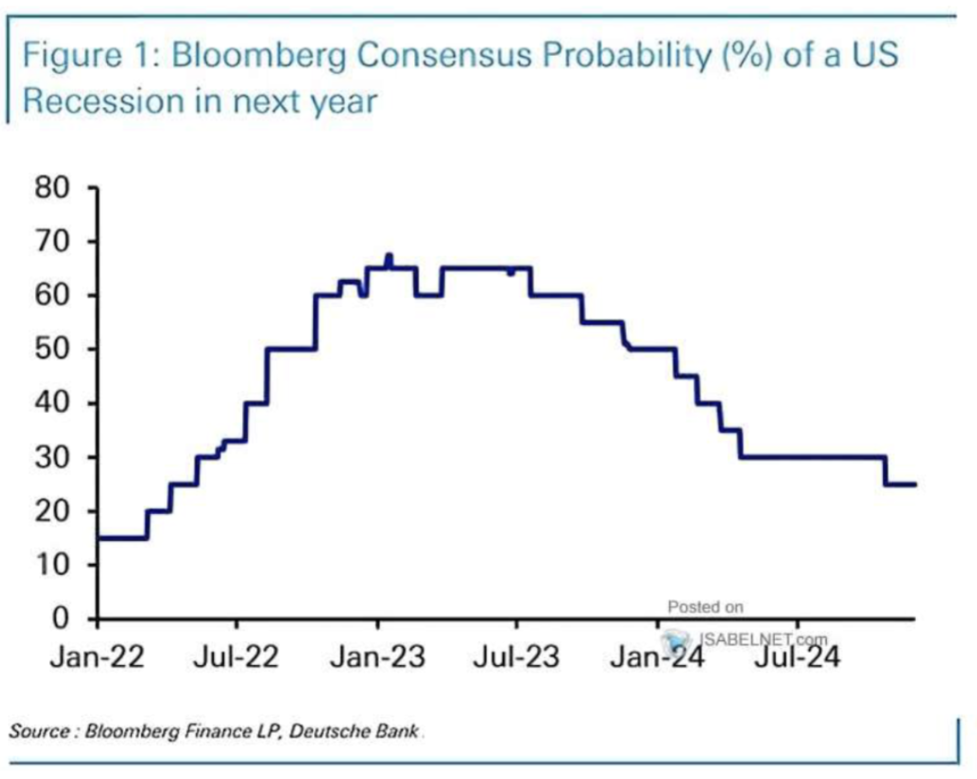

Bloomberg пен DB бағалауынша, келесі жылы АҚШ-та рецессия болуы ықтималдығы шамамен 25% (экономикалық құлдырау қаупі орташа). Модель 2023 жылы ықтималдық екі есе қысқарғанын және 2024 жылы өзгеріс болмағанын көрсетеді:

ҚАЗЫНАЛЫҚ ОБЛИГАЦИЯЛАР НАРЫҒЫ

UST2 қазыналық облигациялар: баға қарсылық деңгейін басып өтіп, өсім (гэпті ескергенде) 0.34% құрады:

UST10 қазыналық облигациялар: +0.35%

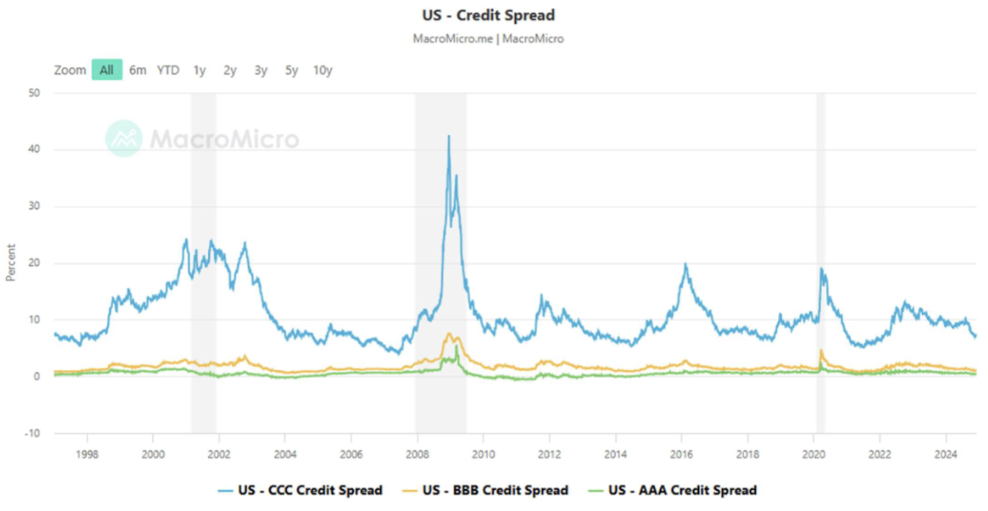

ӨТІМДІЛІК ЖӘНЕ СПРЕДТЕР

Қазыналық облигациялар бойынша кірістілік төмендеуде — бұл ретте реттеушінің сақтық саясатына қарамастан, көбіне нарықтағы белгісіздіктің артуымен байланысты.

-

АҚШ-тың 2 жылдық қазыналық облигацияларының нарықтық кірістілігі: 4.15%;

-

АҚШ-тың 10 жылдық қазыналық облигацияларының нарықтық кірістілігі: 4.17%;

-

ICE BofA BB корпоративтік индексінің АҚШ-тағы тиімді кірістілігі: 5.23%;

-

АҚШ - AAA кредиттік спрэді: 0.42%;

-

АҚШ - BBB кредиттік спрэді: 1.06%;

-

АҚШ - CCC кредиттік спрэді: 7.22%

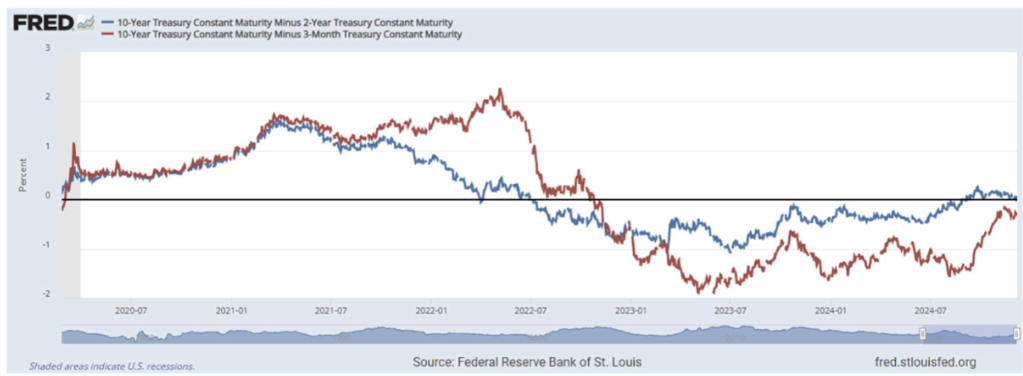

- 10 жылдық қазыналық облигация — 2 жылдық қазыналық облигация: 0.05%;

- 10 жылдық тұрақты қазыналық — 3 айлық қазыналық: -0.27%:

АЛТЫН ФЬЮЧЕРСТЕРІ

Алтын фьючерстері (GC): Өткен апта —0.73%, жабылуы $2,655/унция.

ДОЛЛАР ФЬЮЧЕРСТЕРІ (DX)

Доллар фьючерстері (DX): +0.14 (105.93)%

BTC

Биткоин фьючерстері: $105,325 (5 желтоқсан) жаңа тарихи максимум, апта жабылуы — $101,580 (өсу: +2.75%):

ETH

Эфир фьючерстері: жоғарғы қарсылық деңгейін сынап, тағы бір максимум — $4142.5 (6 желтоқсан). Апта жабылуы — $4068.5 (өсу: +7.70%):

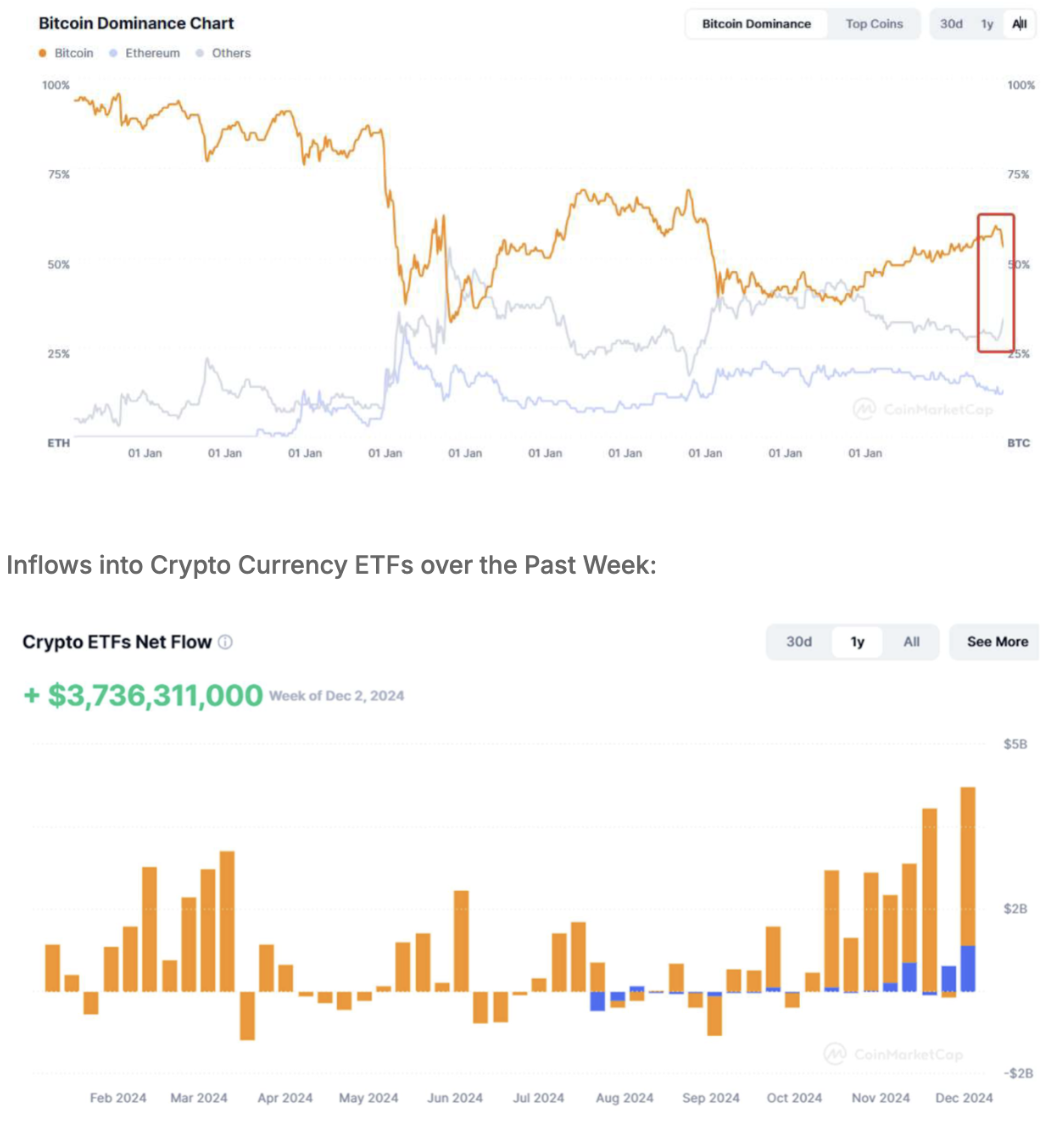

КРИПТОНАРЫҚ КАПИТАЛИЗАЦИЯСЫ

Криптовалюта нарығының капитализациясы — $3.62 трлн (coinmarketcap.com). Өткен аптада биткоин үлесі азайып, эфир үлесі өсті (54.5% және 13.0% сәйкесінше):

ӘЛЕМ

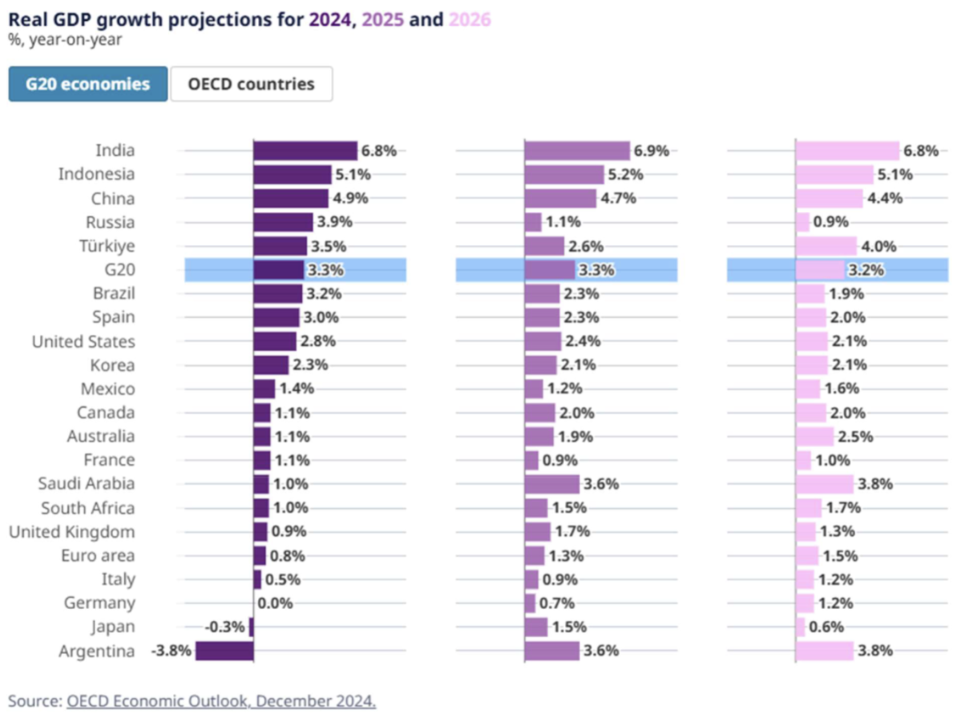

ЭЫДҰ (Экономикалық ынтымақтастық және даму ұйымы) 2025 жылы жаһандық ЖІӨ өсімі сәл үдеп, 3.3% болады, ал 2026 жылға дейін тұрақты қалпында қалады деп болжады.

ЭЫДҰ елдерінде ЖІӨ өсімі пандемияға дейінгі кезеңмен салыстырғанда баяу болады — 2025 және 2026 жылдары 1.9%. ЭЫДҰ-ға кірмейтін елдерде де жинақталған өсім қазіргі деңгейде тұрақты сақталады деп күтілуде, даму үстіндегі Азия елдері жаһандық өсімнің негізгі қозғалтқышы болмақ.

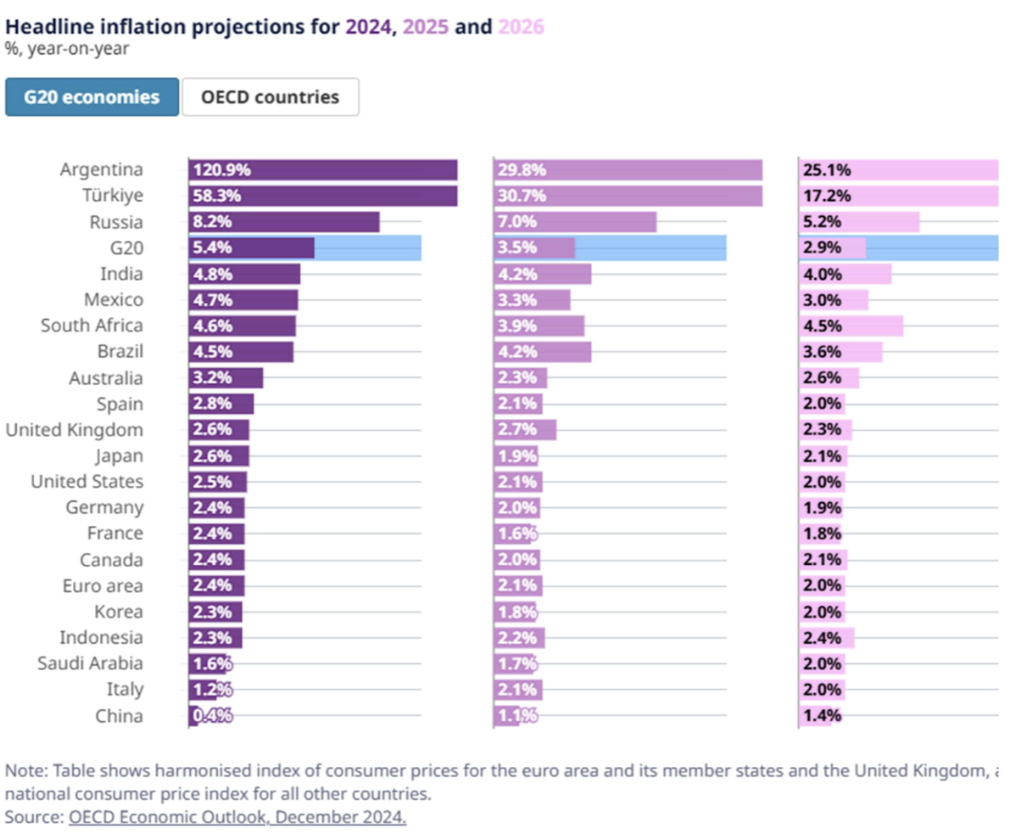

2024 жылға дейін көп елде инфляция азық-түліктің, энергия мен шикізат бағасының төмендеуіне байланысты төмендеді. Есепте қызмет көрсету бағасының инфляциясы тұрақты, ЭЫДҰ елдері медиан экономикасында қыркүйекте шамамен 4% болғаны айтылды. G20 елдерінде жылдық тұтынушылар бағалары инфляциясы жалғасады деп күтіледі. 2025 жылдың соңына немесе 2026 жылдың басына қарай инфляция барлық аса ірі мемлекеттерде нысаналы деңгейге оралады деп болжанған.

Бұл болжам қазандағы ХВҚ (Халықаралық валюта қоры) есебінен орта есеппен 0.1-0.2%-ға жоғары, бірақ жалпы алғанда, екі есеп те баяулауымен бірге жаһандық өрлеуді, алайда жаһандық рецессиясыз көрсетеді.