English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti2 — 6 декабря: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся с вами основными макроэкономическими индикаторами для рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (г/г) (октябрь): 3,3% (предыд.: 3,3%)

- Индекс потребительских цен (CPI) (г/г) (октябрь): 2,6% (предыд.: 2,4%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция за 12 мес. (октябрь): 2,9% (предыд.: 2,6%);

- Ожидаемая инфляция за 5 лет (октябрь): 3,1% (предыд.: 3,2%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (ноябрь): 56,1 (окт.: 55,0);

- Производственный сектор (ноябрь): 49,7 (окт.: 46,5, пересмотрено);

- S&P Global Composite (ноябрь): 54,9 (окт.: 54,1).

РЫНОК ТРУДА

- Уровень безработицы (август): 4,2% (предыд.: 4,1%);

- Изменение числа занятых в несельскохозяйственном секторе (ноябрь): 227 тыс. (пред.: 36 тыс.);

- Изменение занятости в частном несельскохозяйственном секторе (ноябрь): 194 тыс. (пред.: -2 тыс., пересмотрено);

- Средний почасовой заработок (ноябрь, г/г): 4,0% (предыд.: 4,0%).

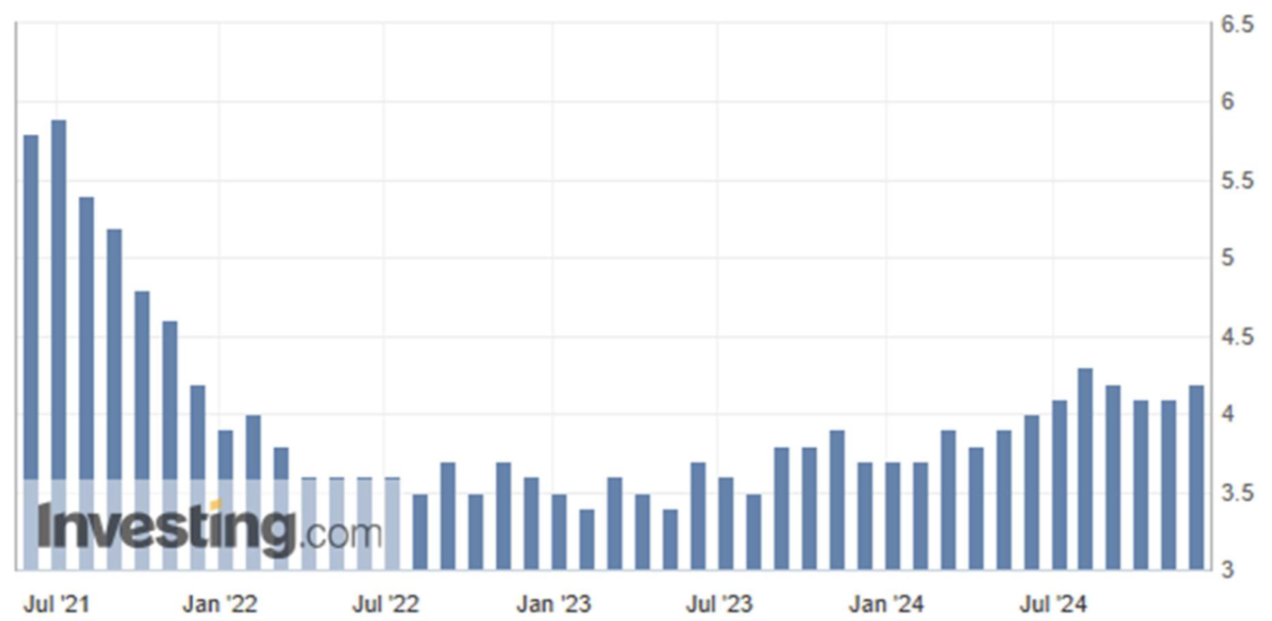

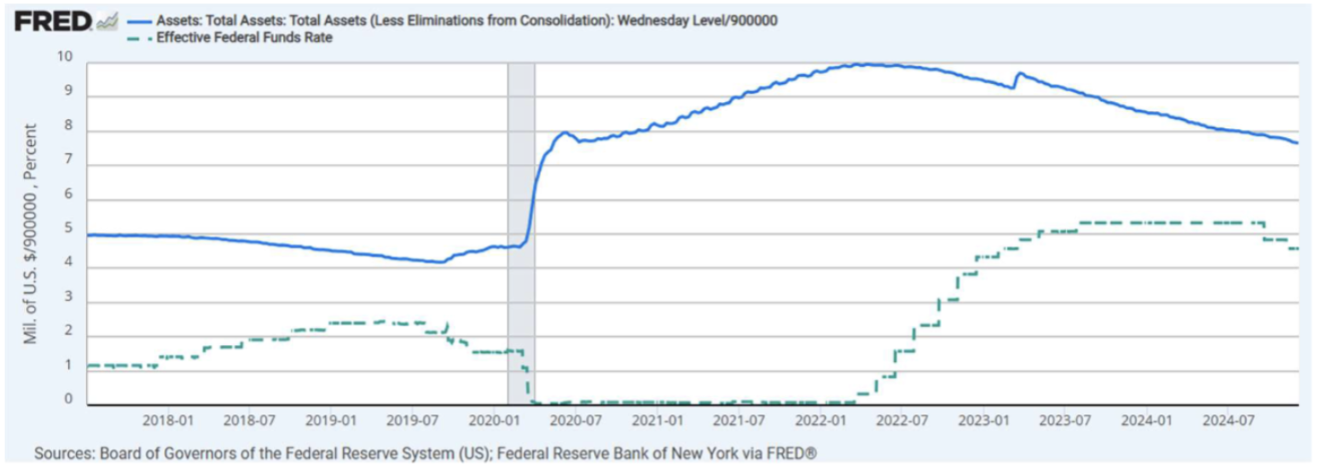

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (EFFR): 4,50% - 4,75% (оценка);

- Баланс ФРС: $6,895 трлн (против $6,923 трлн на прошлой неделе).

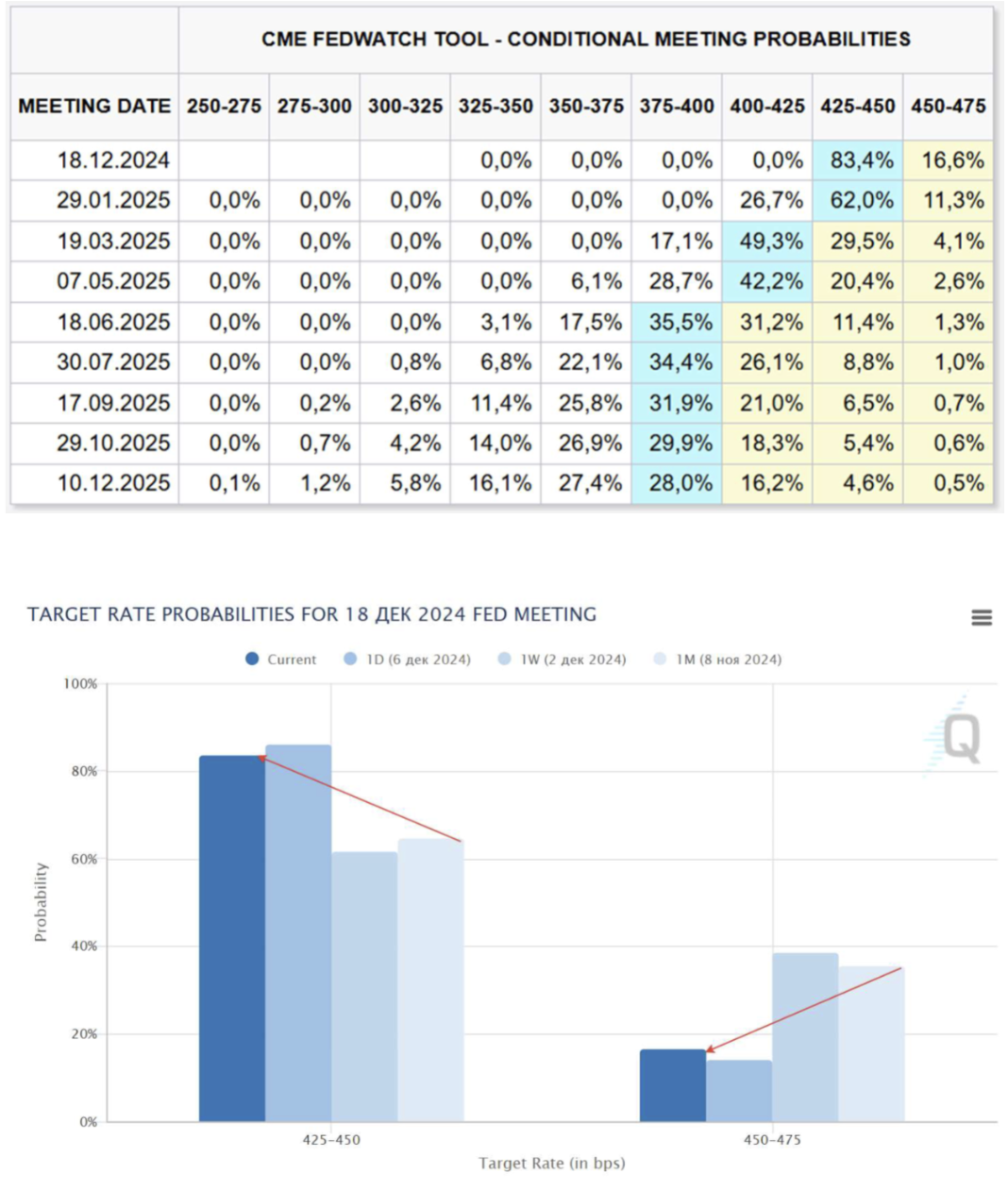

ПРОГНОЗ РЫНКА ПО СТАВКЕ

Ожидания склоняются к еще одному снижению ставки на декабрьском заседании — до диапазона 4,25%-4,50%. Долгосрочный прогноз: еще два снижения по 0,25%, что приведет диапазон к 3,75%-4,00% к середине 2025 года.

Комментарий:

Уровень безработицы вырос на 0,1% до 4,2%. При этом рынок труда восстановился по числу новых рабочих мест (после забастовки на Boeing и ущерба от ураганов Хелен и Милтон): 227 тыс. против 36 тыс. в октябре. Частный сектор также восстановил позиции: 194 тыс. против -2 тыс. Занятость увеличилась в здравоохранении (+54 тыс.), в отрасли отдыха и гостеприимства (+53 тыс.), государственном секторе (+33 тыс.), и в социальной помощи (+19 тыс.).

Риторика представителей ФРС была достаточно позитивной:

- Глава ФРС Джером Пауэлл снизил вероятность будущей напряжённости в отношениях с администрацией Трампа. Сам Трамп в свою очередь заявил, что будет добиваться отставки Пауэлла только по окончании его срока в мае 2026 года.

- Пауэлл: ФРС будет действовать осторожно, продолжая снижать ставки;

- Президент Федерального резервного банка Сан-Франциско Дейли отметила, что снижение ставки в этом месяце не является окончательным;

- Валлер (ФРС) поддерживает идею снижения на следующем заседании, но предостерег, что прогресс по сдерживанию инфляции «может остановиться»;

- Уильямс (ФРС): ФРС следует продолжать снижать ставки; признаков рецессии в США нет.

Fedwatch на следующее декабрьское заседание: очередное снижение ставки до диапазона 4,25%-4,50%. Динамика ожиданий на прошлой неделе была в пользу снижения ставки. Долгосрочный прогноз: еще два снижения по 0,25% до 3,75-4,00% к середине 2025 года.

РЫНОК

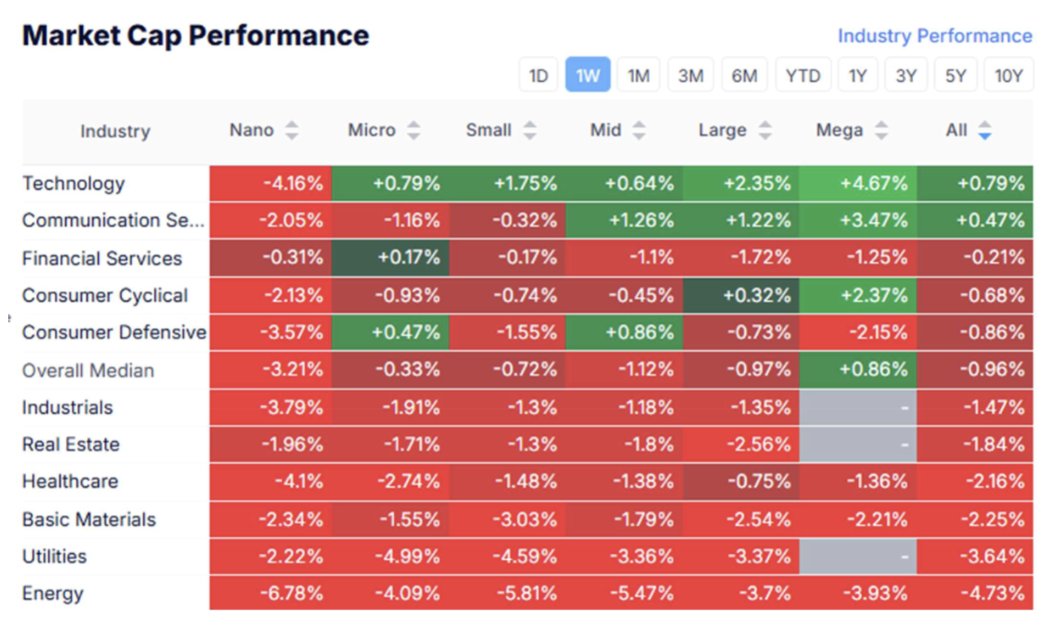

ДИНАМИКА КАПИТАЛИЗАЦИИ РЫНКА

Фондовый рынок:

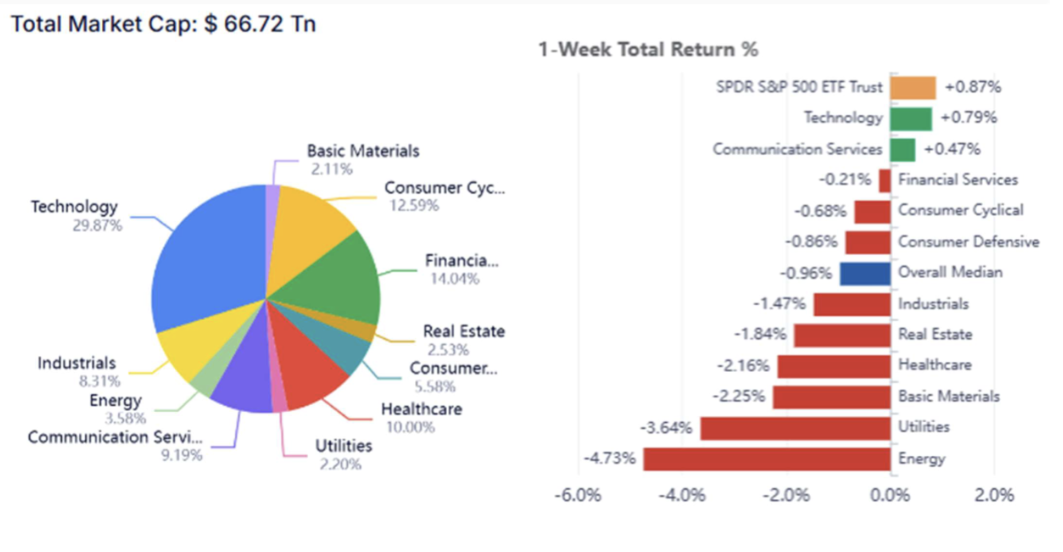

На прошлой неделе рынок снизился (медиана: -0,96%). Рост был отмечен в секторах технологий и коммуникационных сервисов. Аутсайдерами стали сектора базовых материалов, коммунальных услуг и энергетики. Рыночная капитализация фондового рынка составляет $66,72 трлн с выраженным доминированием технологического и финансового секторов.

SP500

+0,84%. В пятницу был обновлен очередной максимум 6099,97:

NASDAQ100

+3,13% — очередной исторический максимум 21626,31:

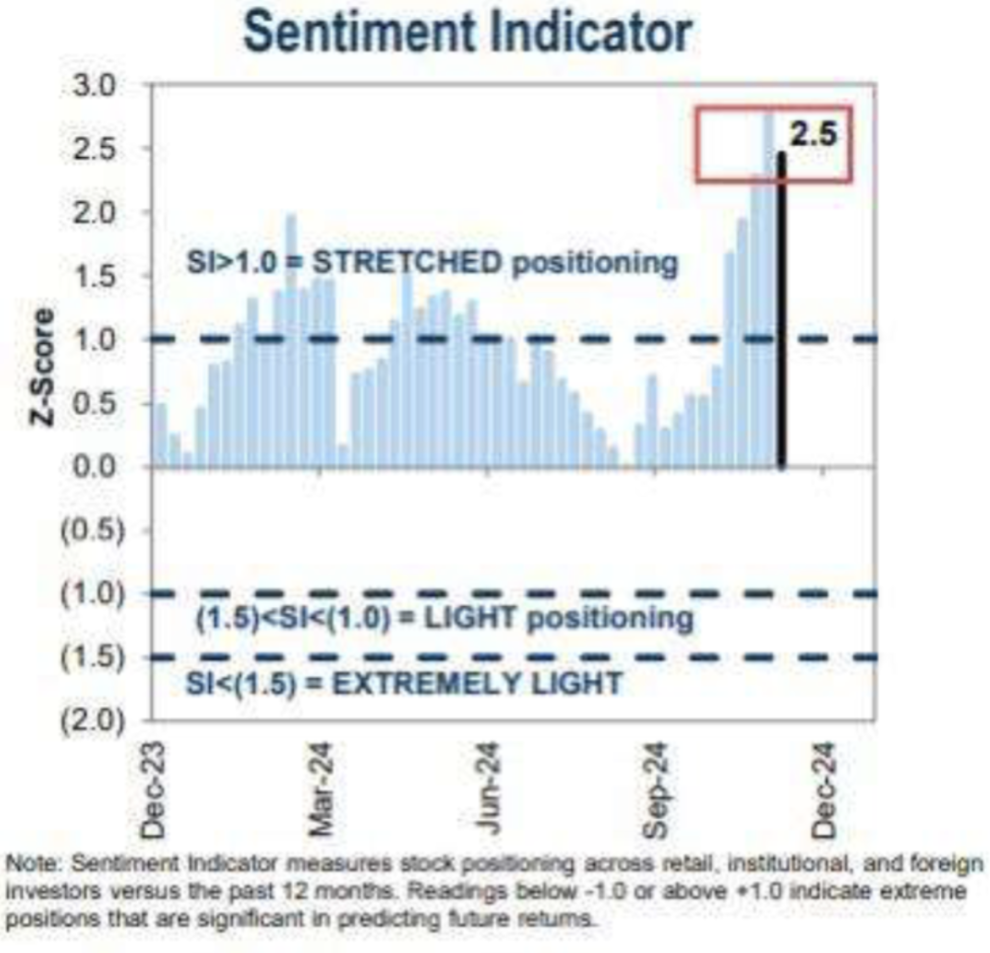

По оценкам Goldman Sachs, настроение на фондовом рынке находится на крайне оптимистичном уровне (состояние эйфории):

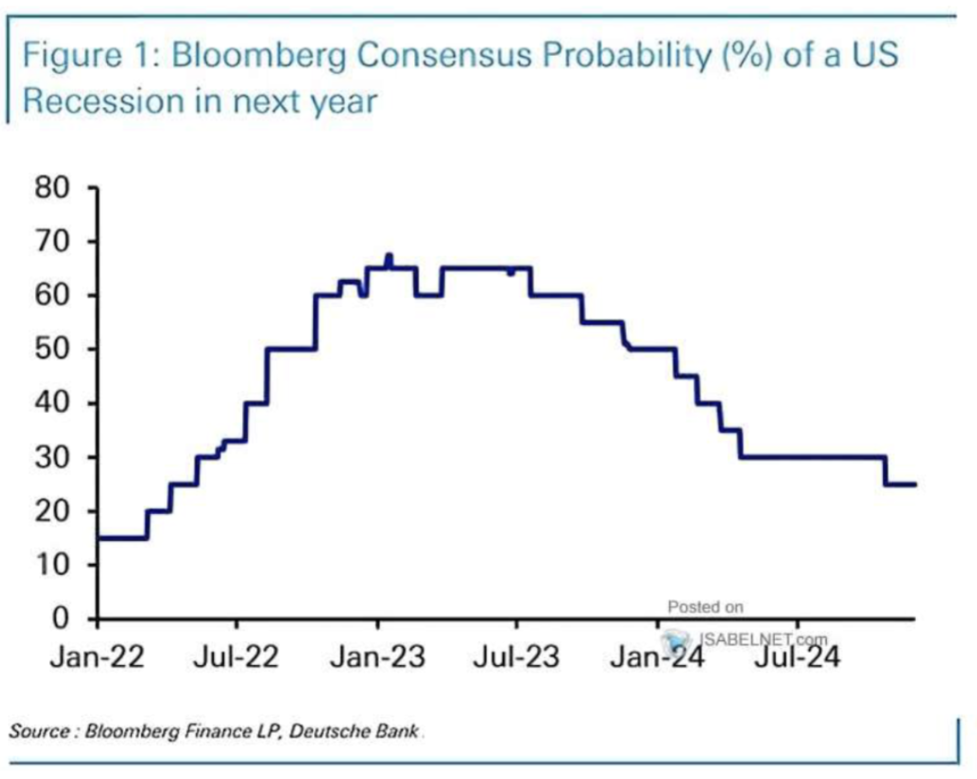

Согласно оценкам Bloomberg и Deutsche Bank вероятность рецессии в США в следующем году составляет около 25% (умеренный риск экономического спада). Модель показывает снижение вероятности наполовину в 2023 году и отсутствие изменений в 2024:

РЫНОК ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ

Гособлигации США UST2: цена пробила уровень сопротивления, рост с учетом гэпа составил 0,34%:

Гособлигации США UST10: +0,35%

Доходности и спрэды

Наблюдается снижение доходности гособлигаций США, несмотря на осторожную риторику регулятора — это, вероятно, связано с ростом неопределенности на рынке.

-

Рыночная доходность казначейских обязательств США со сроком погашения 2 года: 4,15%;

-

Рыночная доходность казначейских обязательств США со сроком погашения 10 лет: 4,17%;

-

Эффективная доходность индекса корпоративных облигаций ICE BofA BB — 5,23%;

-

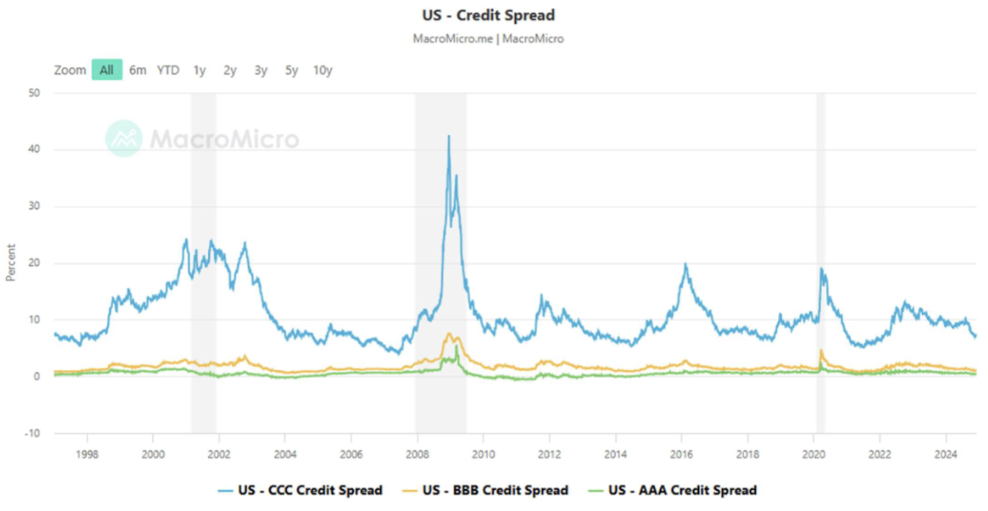

Кредитный спрэд США — AAA: 0,42%;

-

Кредитный спрэд США — BBB: 1,06%;

-

Кредитный спрэд США — CCC: 7,22%

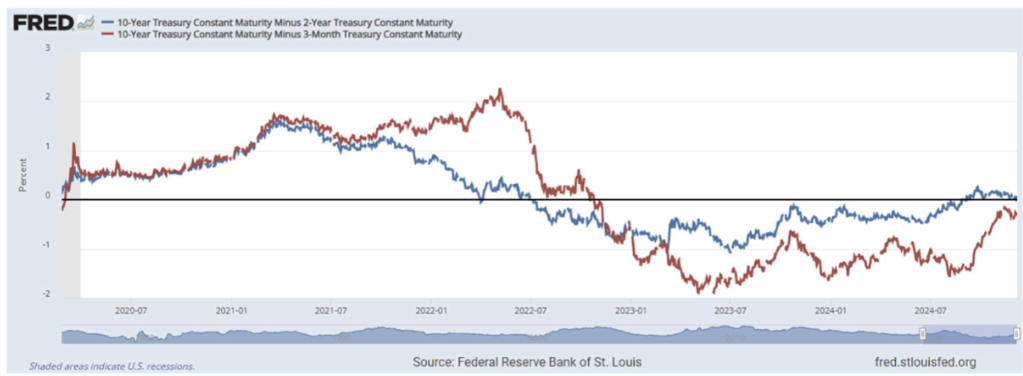

- 10-летние казначейские облигации минус 2-летние: 0,05%;

- 10-летние казначейские облигации с постоянной доходностью минус 3-месячные: -0,27%:

ФЬЮЧЕРСЫ НА ЗОЛОТО

Фьючерсы на золото (GC): за неделю: -0,73%, закрытие на уровне $2 655/тр. унция.

ФЬЮЧЕРСЫ НА ДОЛЛАР (DX)

Фьючерсы на доллар (DX): +0,14 (105,93)%

BTC

Фьючерсы на биткоин: исторический максимум $105 325 (5 декабря), закрытие недели $101 580 (рост: +2,75%):

ETH

Фьючерсы на эфир: тестировали верхний уровень сопротивления, обновив максимум на $4142,5 (6 декабря). Закрытие недели — $4068,5 (рост: +7,7%):

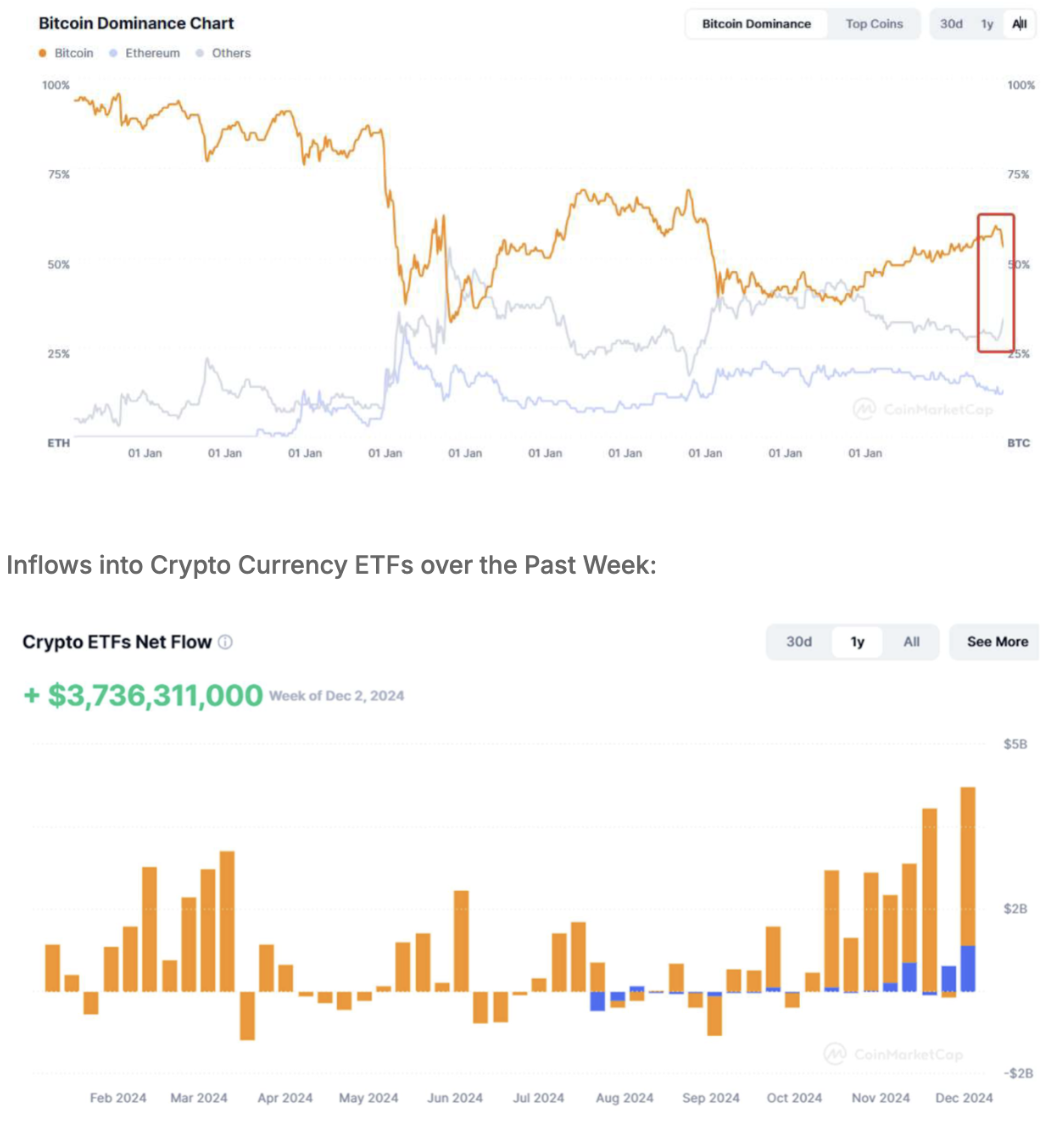

КАПИТАЛИЗАЦИЯ КРИПТОРЫНКА

Капитализация криптовалютного рынка — $3,62 трлн (coinmarketcap.com). За прошедшую неделю доля биткоина снизилась на фоне роста доли эфира (54,5% и 13,0% соответственно):

МИР

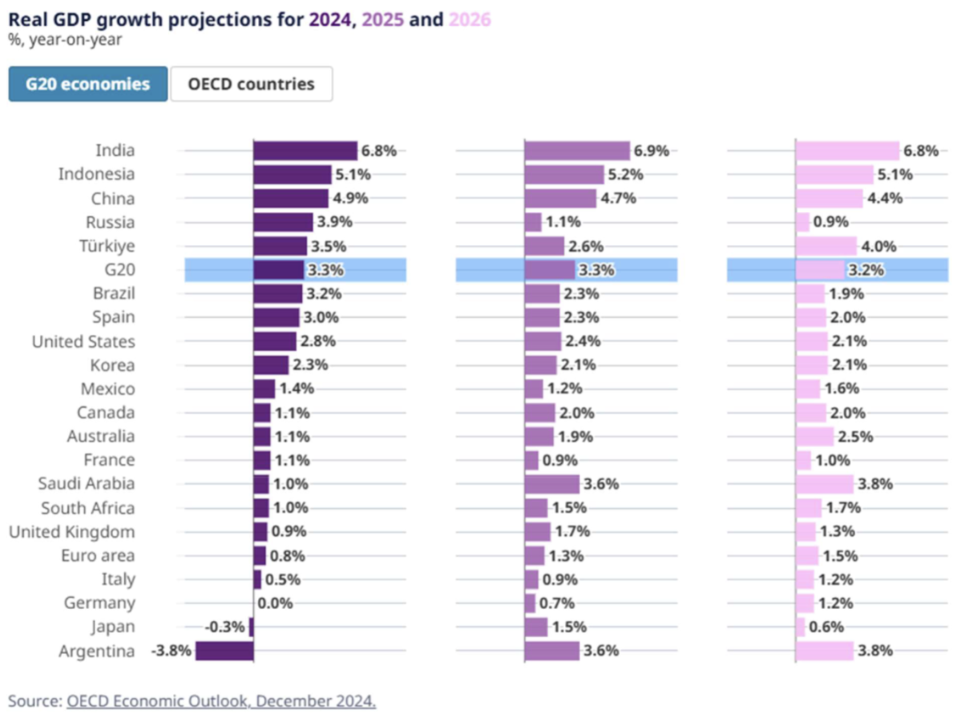

ОЭСР (Организация экономического сотрудничества и развития) прогнозирует, что глобальный рост ВВП немного ускорится до 3,3% в 2025 году и останется стабильным до 2026 года.

В странах ОЭСР рост ВВП ожидается умеренным по сравнению с допандемийным периодом — 1,9% в 2025 и 2026 годах. В странах вне ОЭСР совокупный рост также останется примерно на нынешних уровнях, при этом развивающиеся страны Азии продолжат вносить наибольший вклад в глобальный рост.

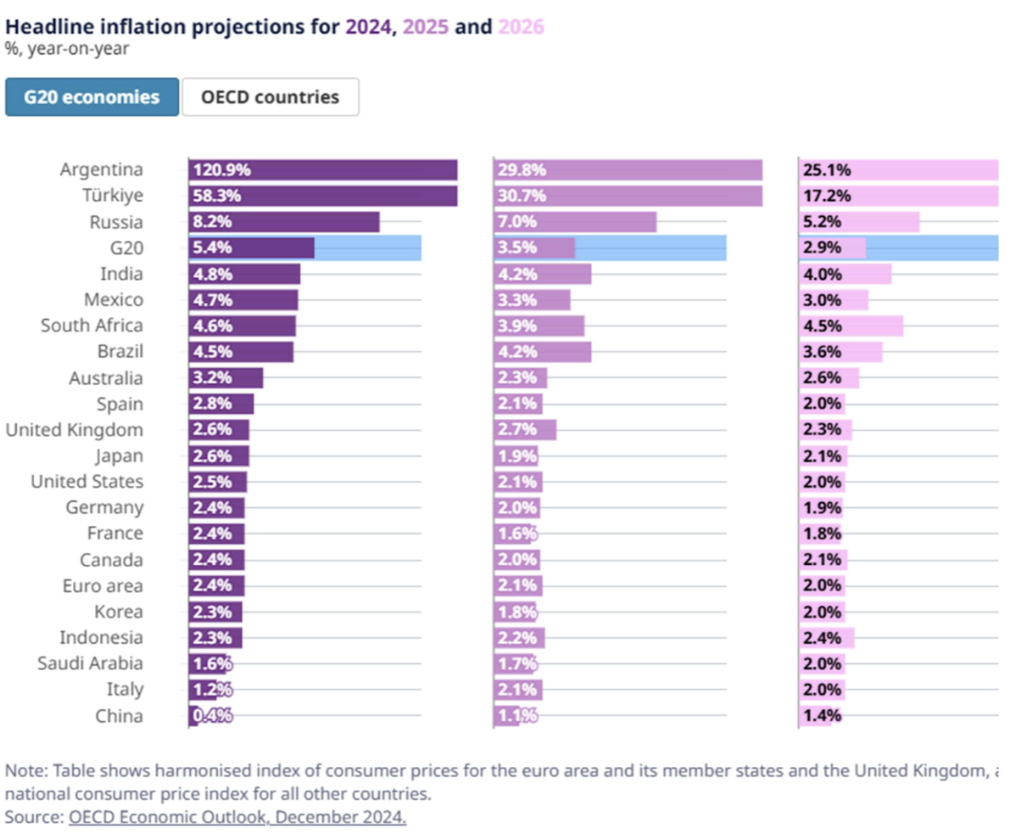

Инфляция продолжила снижаться в большинстве стран до 2024 года за счет дальнейшего снижения цен на продовольствие, энергию и сырье. В докладе отмечено, что инфляция цен на услуги остается стабильной и составила около 4% в медианной экономике ОЭСР в сентябре. Ожидается, что годовая инфляция потребительских цен в странах G20 будет продолжаться. Ожидается, что инфляция вернется к целевым уровням почти во всех оставшихся крупных экономиках к концу 2025 или началу 2026 года.

Этот прогноз немного превышает октябрьский отчет МВФ (Международного валютного фонда) — в среднем на 0,1-0,2%. Тем не менее, оба они отражают дальнейший экономический рост с замедлением, но без глобальной рецессии.