English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. liepos 7–12 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

Svarbiausios įžvalgos:

- Pagrindinė palūkanų norma išlieka nepakitusi, o FED retorika išlieka atsargi;

- pinigų politika išlieka vidutiniškai ribojanti;

- JAV makroekonominiai duomenys toliau palaiko švelnaus nusileidimo scenarijų: infliacijos rizika didėja, darbo rinka vėsta be recesijos požymių, o dabartinės sąlygos dar nepateisina palūkanų normos mažinimo.

Infliacija: Vartotojų kainų indeksas (gegužė)

- Core CPI: (mėn./mėn.) 0,2 % (ankstesnis: 0,4 %); (met./met.) 2,9 % (ankstesnis: 2,8 %);

- CPI: (mėn./mėn.) 0,5 % (ankstesnis: 0,6 %); (met./met.) 4,2 % (ankstesnis: 3,8 %).

Gamintojų kainų indeksas (gegužė)

- PPI (mėn./mėn.): 1,1 % (ankstesnis: 1,4 %);

- Core PPI (mėn./mėn.): 0,4 % (ankstesnis: 1,0 %).

Infliacijos lūkesčiai (Mičigano universitetas) (birželis)

- 12 mėn. infliacijos lūkesčiai: 4,6 % (ankstesnis: 4,8 %);

- 5 metų infliacijos lūkesčiai: 3,3 % (ankstesnis: 3,9 %).

BVP (JAV Ekonominės analizės biuras, BEA): 2025 m. I ketv. metinis augimo tempas, trečiasis įvertis: +2,1 % (2025 m. IV ketv.: +0,5 %); prognozė: +1,6 %; antrasis įvertis: 2,0 %.

GDPNow (Atlanto FED realaus laiko oficialaus BVP augimo įvertis prieš paskelbimą): 1,4 % (ankstesnis: 1,2 %).

Darbo rinka (BLS) (gegužė/birželis)

- Nedarbo lygis: 4,2 % (ankstesnis: 4,3 %);

- Nuolatinės bedarbių paraiškos: 1 814 tūkst. (ankstesnis: 1 806 tūkst.);

- Pradinės bedarbių paraiškos: 215 tūkst. (ankstesnis: 215 tūkst.);

- Darbo vietų skaičiaus pokytis ne žemės ūkio sektoriuje (Nonfarm Payrolls, NFP): 57 tūkst. (ankstesnis: 129 tūkst.);

- Privataus sektoriaus darbo vietų skaičiaus pokytis ne žemės ūkio sektoriuje: 49 tūkst. (ankstesnis: 97 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,5 % (ankstesnis: 3,4 %);

- JOLTS laisvų darbo vietų skaičius: 6,866 mln. (ankstesnis: 6,922 mln.).

Verslo aktyvumo indeksas (PMI) (gegužė)

Virš 50 rodo plėtrą; žemiau 50 – susitraukimą.

- Paslaugų PMI: 51,2 (ankstesnis: 51,3);

- Gamybos PMI: 53,9 (ankstesnis: 55,1);

- Kompozitinis PMI: 51,9 (ankstesnis: 51,5).

Pinigų politika

Efektyvioji federalinių fondų norma (EFFR): 3,50–3,75 %.

Federalinio rezervo balansas: 6,735 trln. USD, +3,06 % nuo kiekybinio griežtinimo (QT) sustabdymo, kai balansas siekė 6,535 trln. USD.

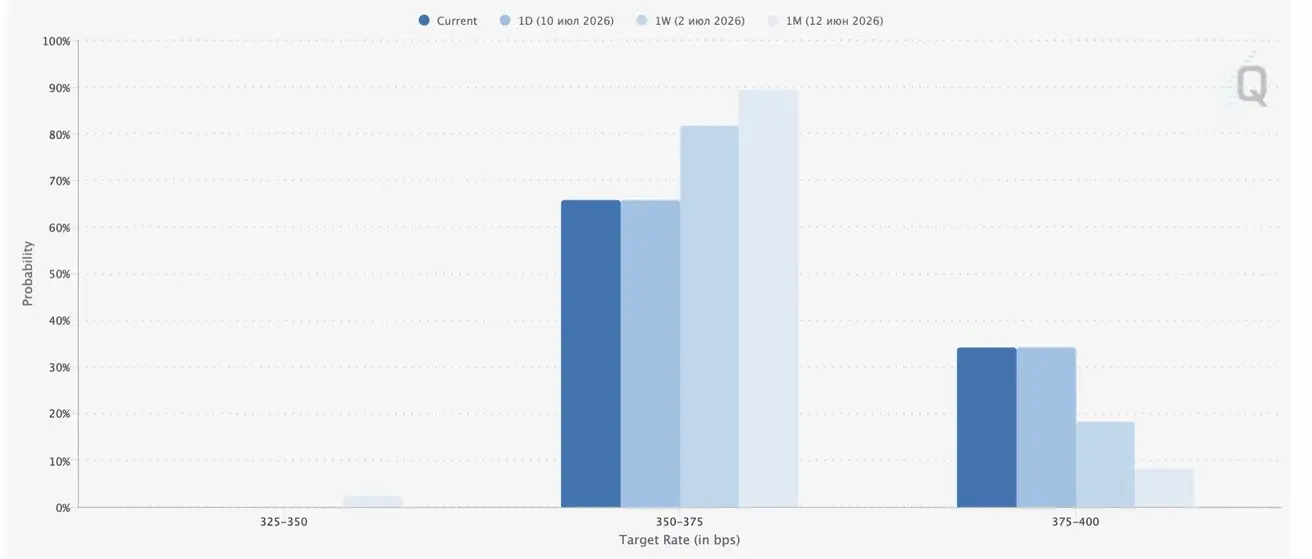

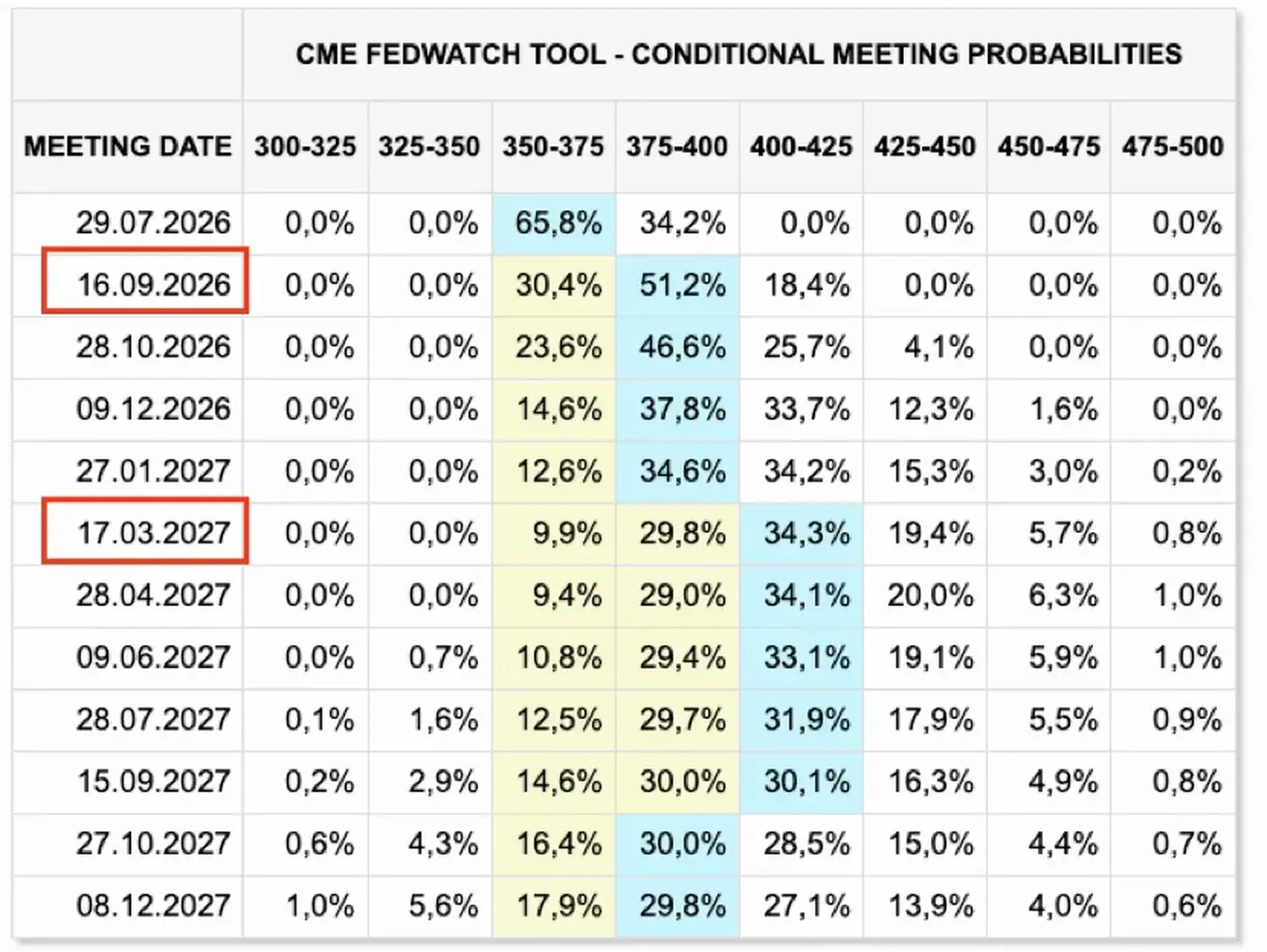

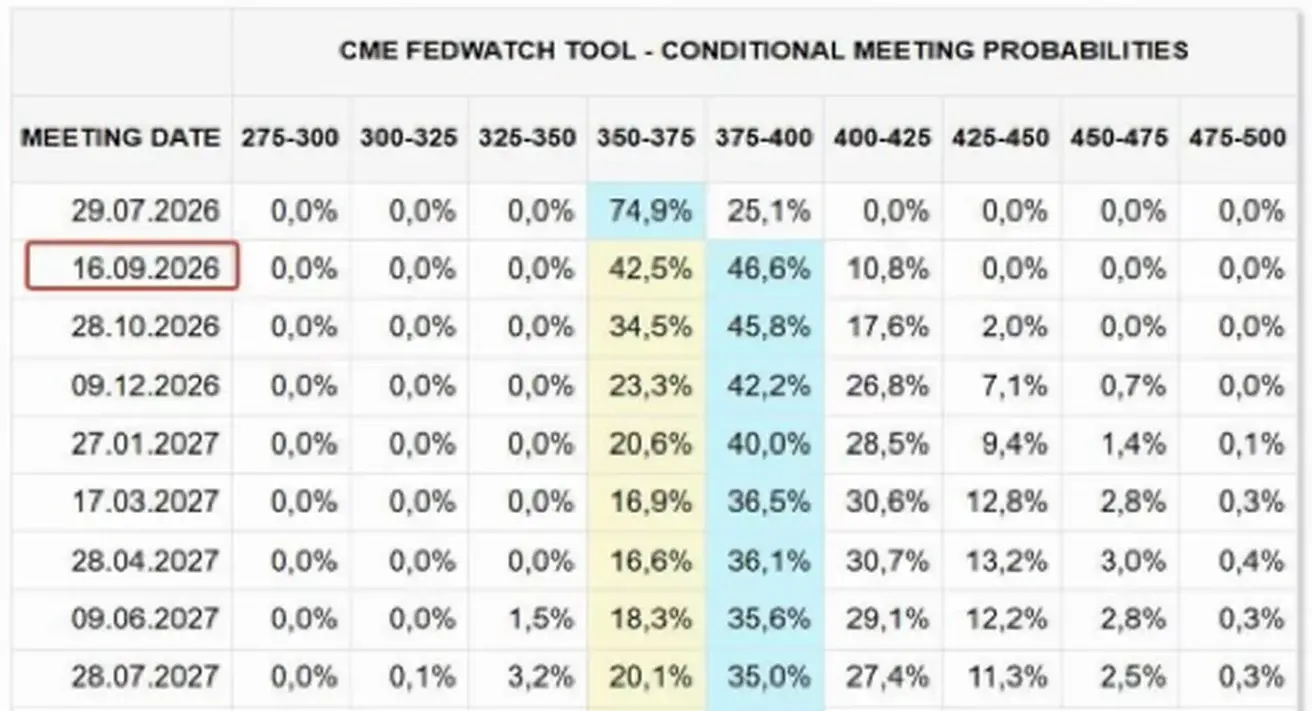

Fedwatch

Artėjančiam FOMC posėdžiui (liepos 29 d.) numanoma rinkos palūkanų normos didinimo tikimybė padidėjo iki 34,21 % (prieš savaitę: 25,1 %):

Per artimiausius 12 mėnesių rinka tikisi vieno 25 bazinių punktų palūkanų normos didinimo rugsėjį, kuris federalinių fondų normą pakeltų iki 4,00–4,25 % tikslinio intervalo.

Šiandien:

Prieš savaitę:

Federalinio rezervo pinigų politikos ataskaita

Svarbiausios JAV Federalinio rezervo pinigų politikos ataskaitos (2026 m. liepos 10 d.) įžvalgos:

- Pagrindinė palūkanų norma išlaikyta 3,50–3,75 % intervale nuo metų pradžios, tačiau retorika išlieka orientuota į kovą su infliacija: FOMC aiškiai pabrėžia įsipareigojimą atkurti kainų stabilumą;

- infliacija vėl tapo pagrindiniu rūpesčiu. Per 12 mėnesių iki gegužės bendras PCE indeksas padidėjo 4,1 %, o bazinis PCE – 3,4 %, t. y. gerokai viršija FED 2 % tikslą. Kainų augimą lėmė keli veiksniai: energetikos šokas dėl konflikto Artimuosiuose Rytuose, anksčiau įvesti muitai ir didelė aukštųjų technologijų prekių, reikalingų dirbtinio intelekto infrastruktūrai, paklausa;

- darbo rinka, FED vertinimu, išlieka atspari ir arti pusiausvyros. Nedarbo lygis birželį siekė 4,2 %, atleidimų mastas išlieka mažas, laisvų darbo vietų skaičius stabilizavosi, o privačiojo sektoriaus užimtumo augimas atsigavo po silpnos praėjusių metų antrosios pusės. Tai silpnina artimiausio laikotarpio pinigų politikos švelninimo argumentus;

- JAV ekonomika toliau auga vidutiniu tempu – realusis BVP pirmąjį ketvirtį augo 2,1 % metiniu tempu. Tačiau finansinės sąlygos sugriežtėjo: iždo obligacijų pajamingumas, ypač trumpalaikių, padidėjo, o lūkesčiai dėl FED palūkanų normų trajektorijos pasislinko aukštyn. Vis dėlto kreditas iš esmės išlieka prieinamas, o finansų sistema vertinama kaip atspari. Akcijų rinkos toliau kilo, nors turto vertinimai išlieka aukštesni už istorinį vidurkį;

- atskirai pabrėžiama, kad investicijos į dirbtinį intelektą tapo vienu pagrindinių ekonominio atsparumo veiksnių. FED pažymi spartų aukštųjų technologijų kapitalo investicijų augimą, gamybą palaiko duomenų centrų, kompiuterių, elektronikos, metalų ir įrangos paklausa. Tuo pačiu metu DI bumas yra dviašmenis veiksnys: jis skatina augimą, bet kartu didina infliacinį spaudimą dėl komponentų, puslaidininkių ir pramoninių metalų paklausos.

Akcijų rinkoms FED ataskaita yra šiek tiek neigiama arba neutrali. Tačiau svarbiau pažymėti, kad ataskaita nesignalizuoja apie įtampą.

Apibendrinant pagrindinę žinutę: JAV ekonomika išlieka pakankamai atspari, o darbo rinka stabili, tačiau infliacija vėl viršija komforto lygį. Tai mažina artimiausio palūkanų normų mažinimo tikimybę ir palaiko ilgesnį griežtų finansinių sąlygų laikotarpį. Pagrindinė rizika akcijoms – spaudimas vertinimo daugikliams, ypač augimo segmentuose, kuriuose vertinimai jau istoriškai aukšti ir labai jautrūs lūkesčiams dėl būsimų pinigų srautų.

Šaltinis: Federal Reserve — Monetary Policy Report, July 10, 2026

Rinka

S&P 500

Savaitės rezultatas: +1,23 % (savaitės pabaigos uždarymas: 7 575,39); nuo metų pradžios: +10,66 %.

Nasdaq100

Savaitės rezultatas: +1,69 % (savaitės pabaigos uždarymas: 29 825,11); nuo metų pradžios: +18,12 %.

VIX

VIX (volatilumo indeksas): savaitės pabaigos reikšmė – 15,02 punkto.

Euro zona

Svarbiausios įžvalgos:

- ECB padidino palūkanų normas, išlaikydamas griežtą poziciją, nes infliacinės rizikos toliau didėja;

- Artimųjų Rytų konflikto fone ECB sumažino BVP prognozes ir padidino infliacijos prognozes artimiausiems metams.

Palūkanų normos

- Indėlių galimybės norma: 2,25 % (ankstesnė: 2,0 %);

- Maržinės paskolos galimybės norma: 2,65 % (ankstesnė: 2,4 %) — norma, už kurią bankai gali gauti vienos nakties finansavimą iš centrinio banko;

- Pagrindinė refinansavimo norma (politikos norma): 2,40 % (ankstesnė: 2,15 %).

Infliacija: Vartotojų kainų indeksas (CPI) (birželis, preliminarus įvertis)

- Core CPI (met./met.): 2,4 % (ankstesnis: 2,6 %);

- Bendras CPI: -0,1 % (mėn./mėn.) (ankstesnis: 0,1 %); 2,8 % (met./met.) (ankstesnis: 3,2 %).

BVP (I ketv. preliminarus įvertis)

- Ketv./ketv.: -0,2 % (ankstesnis: 0,1 %);

- Met./met.: 0,3 % (ankstesnis: 1,2 %).

Nedarbo lygis (birželis)

6,2 % (ankstesnis: 6,3 %).

Pramonės gamyba (birželis)

- Mėn./mėn.: 0,1 % (ankstesnis: 0,9 %);

- Met./met.: 1,67 % (ankstesnis: 1,37 %).

Pirkimo vadybininkų indeksas (PMI) (gegužė)

- Paslaugų PMI: 49,4 (ankstesnis: 47,7);

- Gamybos PMI: 51,4 (ankstesnis: 51,6);

- S&P Global Composite PMI: 50,0 (ankstesnis: 48,5).

Euro Stoxx 600 (FXXP1!)

Savaitės rezultatas: -1,08 % (savaitės pabaigos uždarymas: 643); nuo metų pradžios: +8,25 %.

Kinija

Kinijos ekonomika toliau stabilizuojasi, ją palaiko stiprūs eksporto rezultatai, o vidaus paklausa ir investicijos palaipsniui atsigauna. Politikos formuotojai išlieka nuosaikūs ir taikliai nukreipia ekonomikos skatinimo priemones.

- Palūkanų normos išlieka nepakitusios;

- pinigų politika išlieka skatinamoji;

- Kinija patvirtino įsipareigojimą teikti fiskalinę paramą ekonomikos augimui pagal 2026 m. planą, įskaitant priemones vidaus paklausai skatinti, mokesčių lengvatų ir subsidijų optimizavimą bei pramonės pajėgumų modernizavimą.

Palūkanų normos

- 1 metų paskolų bazinė norma (vidutinės trukmės skolinimas): 3,00 %;

- 5 metų paskolų bazinė norma (hipotekos paskolų etalonas): 3,50 %.

Infliacijos rodikliai (gegužė)

- Vartotojų kainų indeksas (CPI): -0,3 % mėn./mėn. (ankstesnis: -0,1 %); 1,0 % met./met. (ankstesnis: 1,2 %);

- Gamintojų kainų indeksas (PPI): 4,1 % met./met. (ankstesnis: 3,9 %).

Prekybos duomenys (gegužė)

- Importas: 27,4 % met./met. (ankstesnis: 25,3 %);

- Eksportas: 19,4 % met./met. (ankstesnis: 14,1 %);

- Prekybos balansas (USD): 105,43 mlrd. USD (ankstesnis: 84,80 mlrd. USD).

BVP (2026 m. I ketv.)

- Ketv./ketv.: 1,3 % (ankstesnis: 1,2 %);

- Met./met.: 5,0 % (ankstesnis: 4,5 %).

Darbo rinka

Nedarbo lygis (gegužė): 5,1 % (ankstesnis: 5,2 %).

Pramonės veikla

Pramonės gamyba (gegužė, met./met.): 4,5 % (ankstesnis: 4,1 %).

Investicijos į ilgalaikį turtą

Gegužė, met./met.: -4,1 % (ankstesnis: -1,6 %).

Mažmeninė prekyba

Gegužė, met./met.: 0,9 % (ankstesnis: 1,3 %).

Pirkimo vadybininkų indeksai (PMI) (gegužė)

- Gamybos PMI: 50,3 (ankstesnis: 50,0);

- Ne gamybos PMI: 50,2 (ankstesnis: 50,1);

- Kompozitinis PMI: 50,6 (ankstesnis: 50,5).

CSI 300 indeksas (000300.HK)

Savaitės rezultatas: -1,26 % (savaitės pabaigos uždarymas: 4 780,78); nuo metų pradžios: +2,56 %.

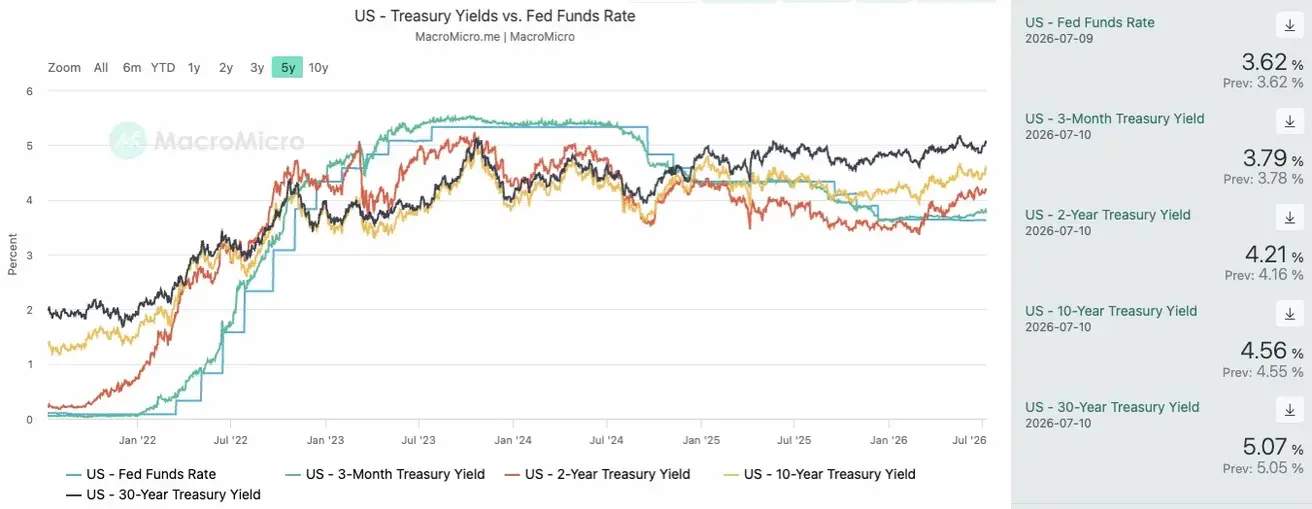

JAV obligacijų rinka

Iždo rinkose pajamingumai kilo visoje kreivėje, ryškiausi pokyčiai užfiksuoti 2 metų trukmės obligacijose. Šis judėjimas atspindi naujausią rinkos kainodaros koregavimą, atsižvelgiant į padidėjusius infliacijos lūkesčius.

JAV iždo obligacijos 20+ metų (TLT ETF): -3,29 % per savaitę (savaitės uždarymas: 84,47); nuo metų pradžios: -3,09 %.

Pajamingumai ir skirtumai

- JAV iždo vertybinių popierių 10 metų pastovios trukmės rinkos pajamingumas: 4,56 % (ankstesnis: 4,47 %);

- 2 metų JAV iždo pajamingumas: 4,21 % (ankstesnis: 4,12 %);

- ICE BofA BBB JAV įmonių obligacijų efektyvus pajamingumas: 5,45 % (ankstesnis: 5,38 %).

- 10 metų ir 2 metų JAV iždo vertybinių popierių pajamingumo skirtumas – 35 baziniai punktai (ankstesnis: 27 bps);

- 10 metų ir 3 mėnesių JAV iždo vertybinių popierių pajamingumo skirtumas – 77 baziniai punktai (ankstesnis: 61 bps).

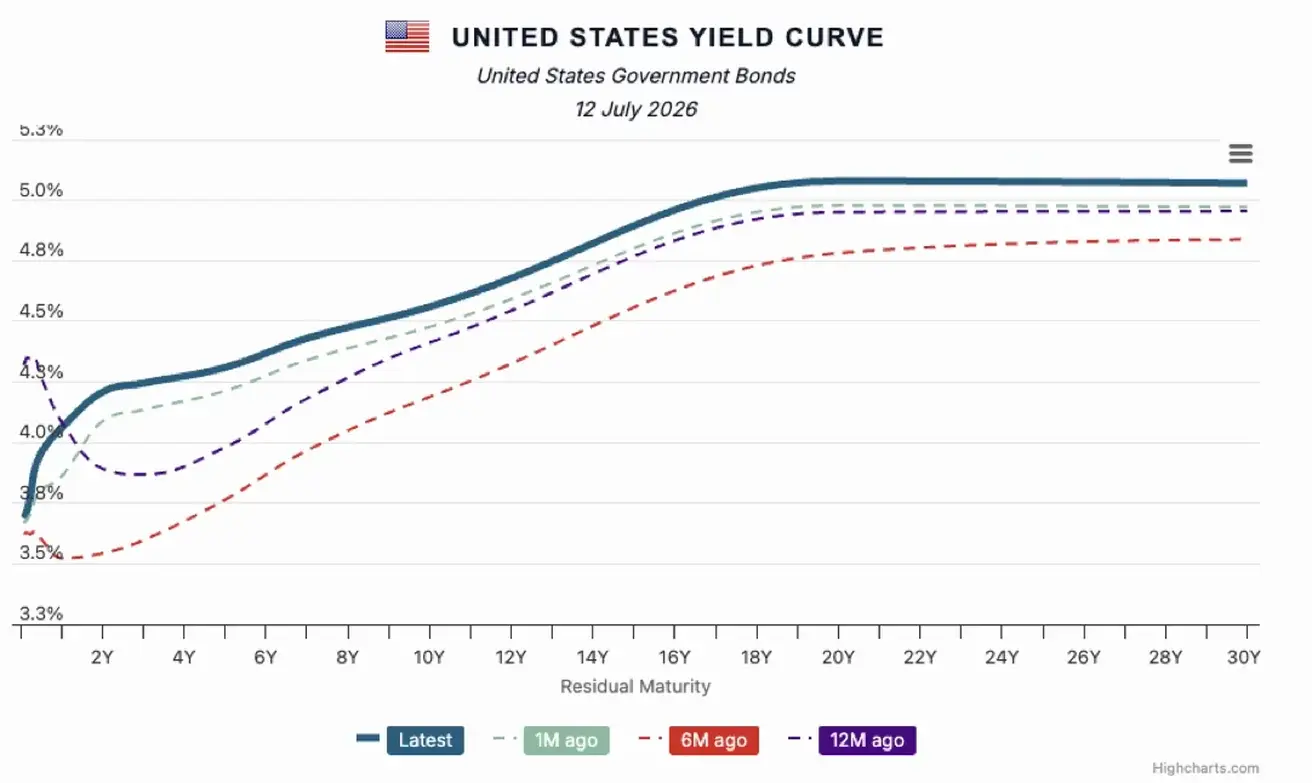

JAV iždo pajamingumo kreivė

5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) kaina – rinkos pagrindu apskaičiuojamas valstybės nemokumo draudimo matas – padidėjo iki 38,20 bazinių punktų, palyginti su 38,22 baziniais punktais prieš savaitę.

Žaliavos

Aukso ateities sandoriai (GC)

Savaitės rezultatas: +1,54 % (savaitės uždarymas: 4 117,60 USD už Trojos unciją); nuo metų pradžios: -4,95 %.

Naftos ateities sandoriai

Savaitės rezultatas: +3,96 % (savaitės uždarymas: 71,41 USD už barelį); nuo metų pradžios: +24,49 %.

Dolerio indekso ateities sandoriai (DX)

Savaitės rezultatas: +0,03 % (savaitės uždarymas: 100,572); nuo metų pradžios: +2,63 %.

Kriptovaliutos

BTC ateities sandoriai

Savaitės rezultatas: +0,25 % (savaitės uždarymas: 63 740,32 USD); nuo metų pradžios: -27,34 %.

ETH ateities sandoriai

Savaitės rezultatas: +1,19 % (savaitės uždarymas: 1 805,51 USD); nuo metų pradžios: -39,53 %.

Bendra kriptovaliutų rinkos kapitalizacija

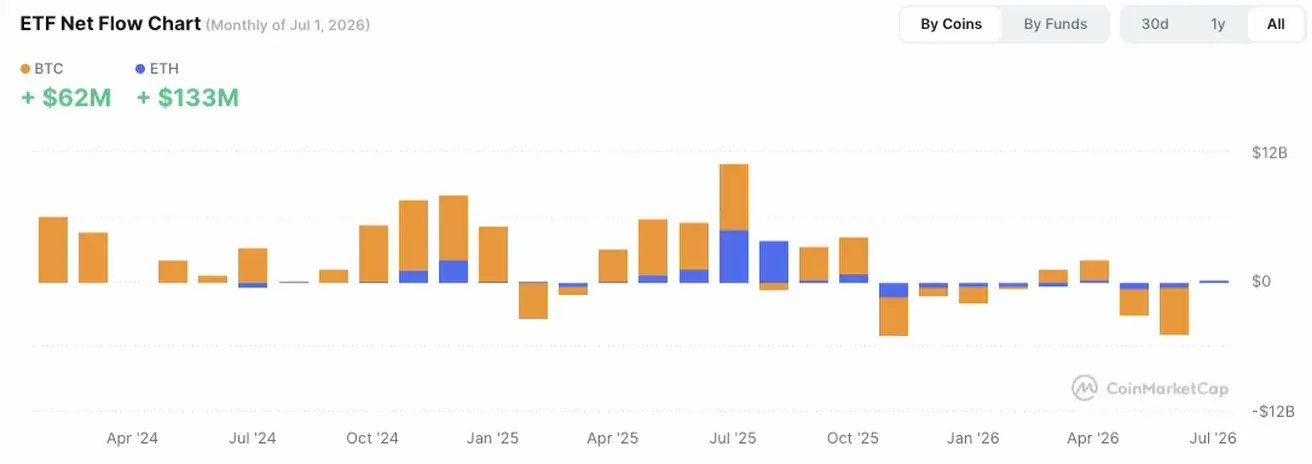

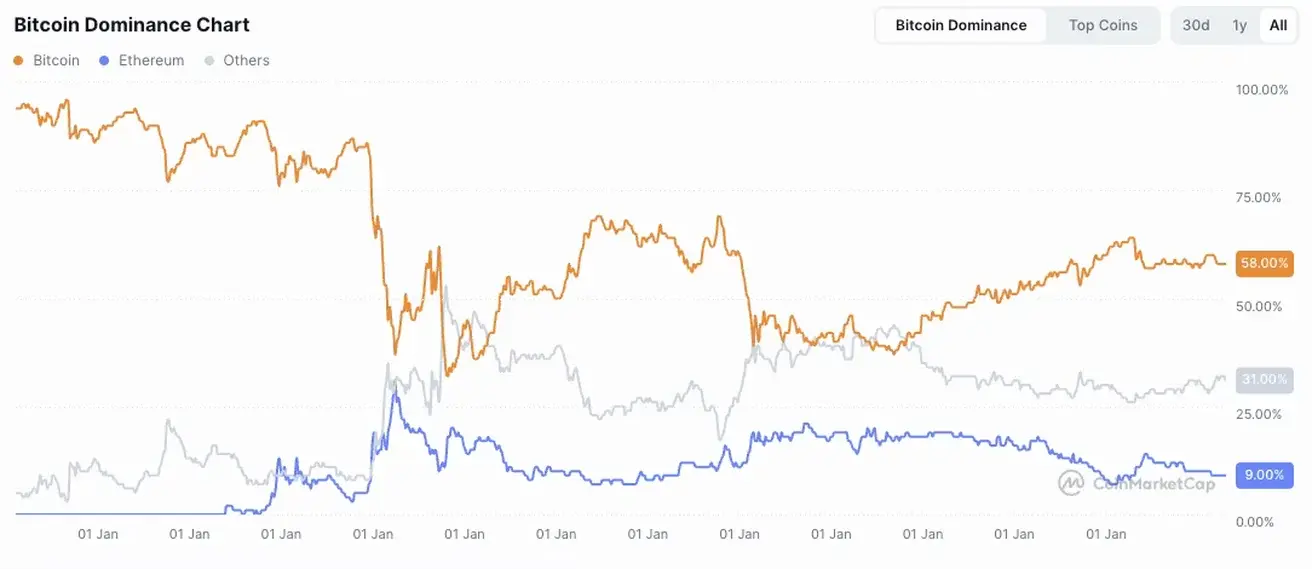

Bendra kriptovaliutų rinkos kapitalizacija: 2,17 trln. USD (prieš savaitę – 2,18 trln. USD) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin: 58,3 % (ankstesnis: 58,11 %);

- Ethereum: 9,9 % (ankstesnis: 9,8 %);

- Kiti: 31,8 % (ankstesnis: 32,1 %).

ETF grynųjų srautų diagrama: