English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. birželio 28 d. – liepos 6 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

Pagrindinės įžvalgos:

- Bazinė palūkanų norma išlieka nepakitusi, o FED retorika išlieka atsargi;

- pinigų politika išlieka vidutiniškai ribojanti;

- JAV makroekonominiai duomenys toliau palaiko švelnaus nusileidimo scenarijų: infliacijos rizika didėja, darbo rinka vėsta be recesijos požymių, o dabartinės sąlygos dar nepateisina palūkanų normos mažinimo.

Nedarbo lygis sumažėjo, o naujų bedarbio pašalpų paraiškų skaičius šiek tiek padidėjo, bet išliko arti rekordinių žemumų. Tuo tarpu nuolatinių pašalpų gavėjų skaičius išliko stabilus. Šie rodikliai rodo, kad platesnė ekonomika šiuo metu išvengia reikšmingo darbo jėgos mažinimo.

Tuo pačiu metu užimtumo augimo tempas žymiai sulėtėjo, kas rodo didesnį įmonių atsargumą plečiant darbuotojų skaičių.

Apskritai, užimtumo dinamika ir toliau atitinka švelnaus nusileidimo hipotezę. Nors atskiri rodikliai rodo skirtingas tendencijas, apibendrinti duomenys rodo nuosaikų darbo jėgos paklausos mažėjimą, išvengiant staigaus nuosmukio. Šis scenarijus atitinka FED lūkesčius ir mažina tiek tolesnio palūkanų normos didinimo, tiek staigaus ekonominių sąlygų pablogėjimo tikimybę. Akcijų rinkai toks veiksnių derinys išlieka palankus.

Infliacija: vartotojų kainų indeksas (gegužė)

- Bazinis VKI (mėn./mėn.): 0,2 % (ankstesnis: 0,4 %);

- Bazinis VKI (met./met.): 2,9 % (ankstesnis: 2,8 %);

- VKI (mėn./mėn.): 0,5 % (ankstesnis: 0,6 %);

- VKI (met./met.): 4,2 % (ankstesnis: 3,8 %).

Gamintojų kainų indeksas (gegužė)

- GKI (mėn./mėn.): 1,1 % (ankstesnis: 1,4 %);

- Bazinis GKI (mėn./mėn.): 0,4 % (ankstesnis: 1,0 %).

Infliacijos lūkesčiai (Mičigano universitetas) (birželis)

- 12 mėn. infliacijos lūkesčiai: 4,6 % (ankstesnis: 4,8 %);

- 5 metų infliacijos lūkesčiai: 3,3 % (ankstesnis: 3,9 %).

BVP (JAV ekonominės analizės biuras, BEA): 2025 m. I ketv. metinis augimo tempas, trečiasis įvertis — +2,1 % (2025 m. IV ketv.: +0,5 %); prognozė: +1,6 %; antrasis įvertis: 2,0 %.

GDPNow (Atlanto FED realaus laiko oficialaus BVP augimo įvertis prieš paskelbimą): 1,2 % (ankstesnis: 2,5 %).

Darbo rinka (BLS) (gegužė)

- Nedarbo lygis: 4,2 % (ankstesnis: 4,3 %);

- Nuolatinių bedarbio pašalpų gavėjų skaičius: 1 814 tūkst. (ankstesnis: 1 812 tūkst.);

- Naujų bedarbio pašalpų paraiškų skaičius: 215 tūkst. (ankstesnis: 216 tūkst.);

- Darbo vietų skaičiaus pokytis ne žemės ūkio sektoriuje (NFP): 57 tūkst. (ankstesnis: 129 tūkst.);

- Darbo vietų skaičiaus pokytis privačiame ne žemės ūkio sektoriuje: 49 tūkst. (ankstesnis: 97 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,5 % (ankstesnis: 3,4 %);

- JOLTS laisvų darbo vietų skaičius: 6,866 mln. (ankstesnis: 6,922 mln.).

Pirkimo vadybininkų indeksas (PMI) (gegužė)

Virš 50 rodo plėtrą; žemiau 50 – susitraukimą.

- Paslaugų PMI: 51,3 (ankstesnis: 50,7);

- Gamybos PMI: 53,9 (ankstesnis: 55,1);

- Kompozitinis PMI: 52,2 (ankstesnis: 51,5).

Pinigų politika

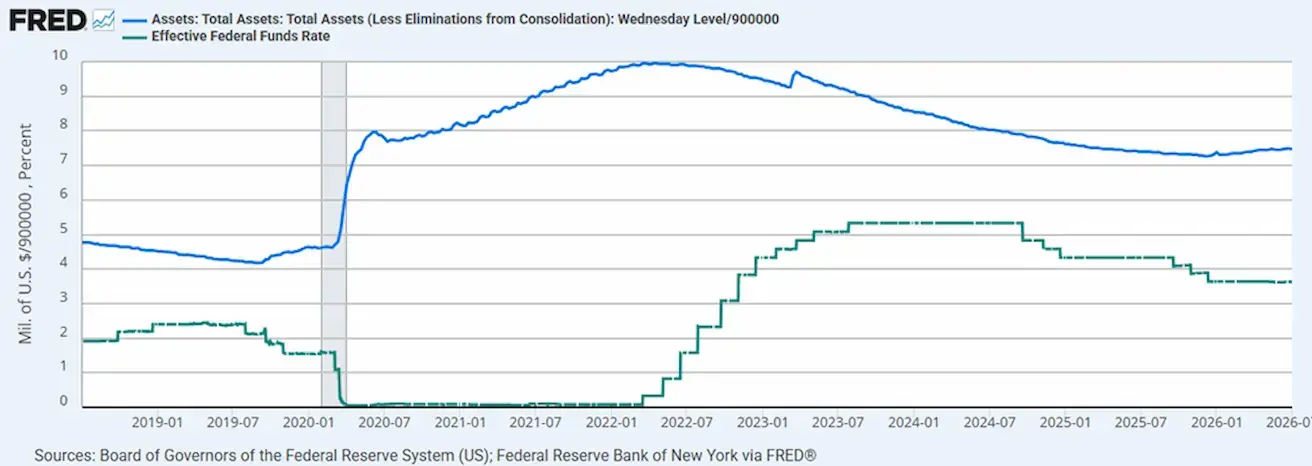

Efektyvioji federalinių fondų palūkanų norma (EFFR): 3,50 %–3,75 %.

Federalinio rezervo balansas: 6,724 trln. USD, +2,89 % nuo kiekybinio griežtinimo (QT) sustabdymo, kai balansas siekė 6,535 trln. USD.

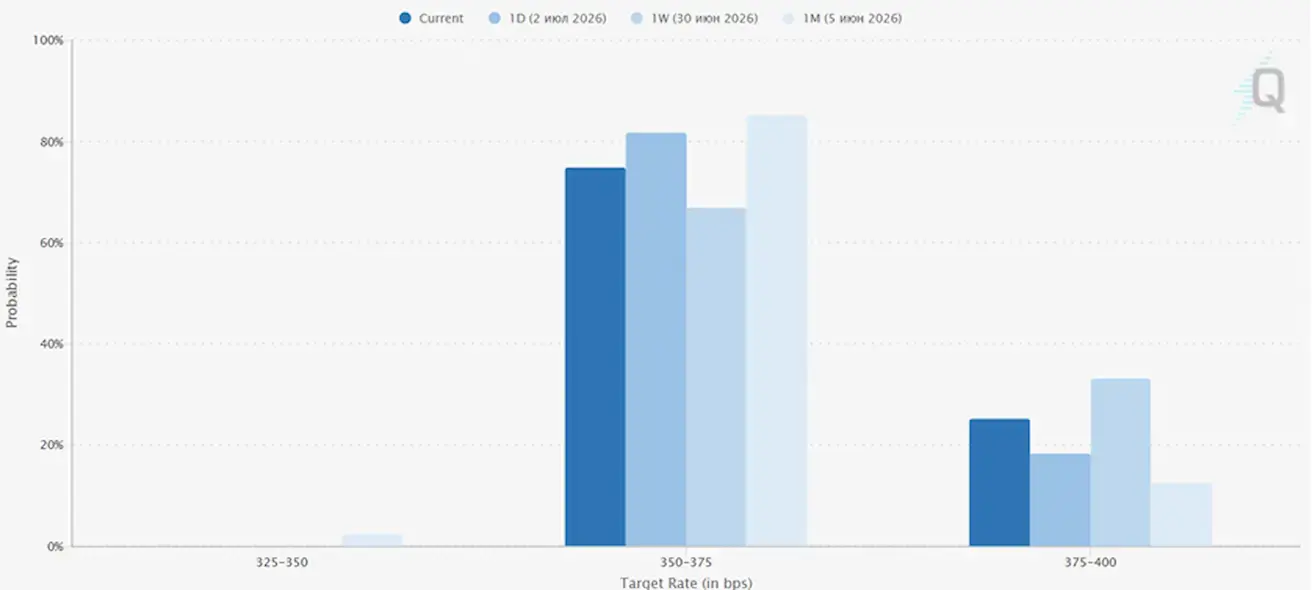

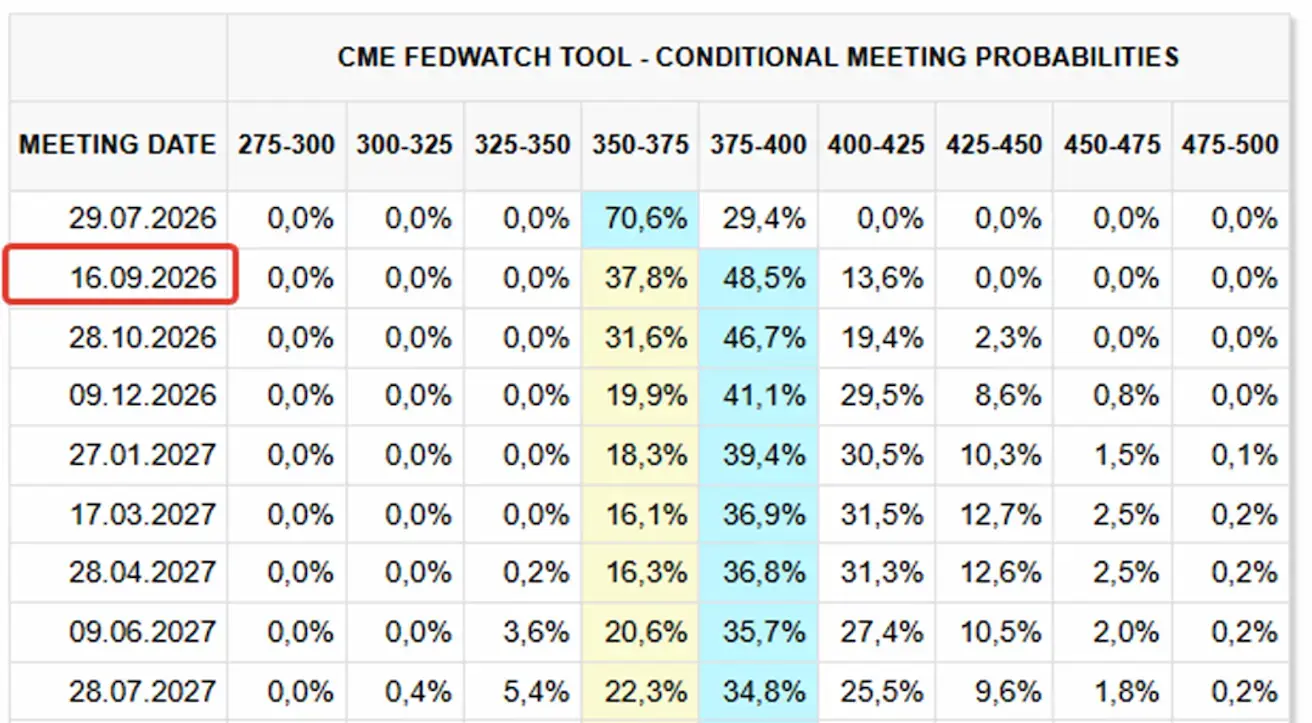

Fedwatch

- Artimiausiam FOMC posėdžiui (liepos 29 d.) numanoma rinkos palūkanų normos didinimo tikimybė sumažėjo iki 25,1 % (prieš savaitę: 29,4 %).

Per ateinančius 12 mėnesių rinka įkainoja vieną 25 bazinių punktų palūkanų normos didinimą rugsėjį, kas federalinių fondų normą pakeltų iki 4,00–4,25 % tikslinio intervalo.

Šiandien:

Prieš savaitę:

Rinka

SP500

Savaitės rezultatas (įskaitant liepos 6 d.): +2,42 % (savaitės pabaigos uždarymas: 7 537,42); nuo metų pradžios: +10,11 %.

Nasdaq100

Savaitės rezultatas (įskaitant liepos 6 d.): +1,99 % (savaitės pabaigos uždarymas: 29 697,87); nuo metų pradžios: +17,62 %.

VIX

VIX (volatilumo indeksas): liepos 6 d. uždarymas – 15,56 punkto.

Volstryto dėmesys antrąją liepos savaitę krypsta į antrojo ketvirčio rezultatų sezono pradžią.

SpaceX (SPCX) taip pat išlieka dėmesio centre po savo pirminio viešo akcijų siūlymo (IPO). Analitikų tylos laikotarpis bendrovės akcijoms baigiasi šią savaitę, o artimiausiomis savaitėmis tikimasi, kad Goldman Sachs, Morgan Stanley, JPMorgan, BofA, Citi ir kiti IPO sindikato nariai pradės teikti rekomendacijas. Tuomet susiformuos pilnas rinkos konsensusas dėl tikslinės kainos ir vertinimo.

Šiandien, 2026 m. liepos 7 d., SpaceX (SPCX) oficialiai įtraukta į Nasdaq-100 prieš pagrindinės prekybos sesijos pradžią. Nuo šiandien SpaceX yra pilnavertė indekso sudedamoji dalis, ir visi fondai, sekantys Nasdaq-100, privalo turėti jos akcijų savo portfeliuose.

Kadangi Nasdaq-100 įtraukimo katalizatorius jau visiškai realizuotas, tolesnius rinkos judėjimus vis labiau lems pagrindiniai įmonės finansiniai rodikliai ir artėjantys konsensuso vertinimai iš sindikato analitikų.

Euro zona

- ECB padidino palūkanų normas, išlaikydamas griežtą poziciją, nes infliacijos rizika toliau didėja;

- Vidurio Rytų konflikto fone ECB sumažino BVP prognozes ir padidino infliacijos prognozes artimiausiems metams.

Euro zonos infliacija toliau pamažu mažėja, o ekonomika rodo stabilizacijos požymius. Nepaisant silpno BVP augimo metų pradžioje, darbo rinka išlieka atspari (nedarbo lygis – 6,2 %), o verslo aktyvumas grįžo į neutralią zoną (S&P Global Composite indeksas siekė 50).

Euro Stoxx 600 pasiekė naujas vietines aukštumas. Tuo pačiu metu ECB pareigūnai išlaiko vidutiniškai griežtą toną, nes bazinė infliacija vis dar viršija tikslą, nors jau formuojasi konsensusas dėl tik vieno tolimesnio palūkanų normos didinimo.

Palūkanų normos

- Indėlių palūkanų norma: 2,25 % (ankstesnė: 2,0 %);

- Maržinio skolinimo palūkanų norma: 2,65 % (ankstesnė: 2,4 %) — norma, už kurią bankai gali gauti vienos nakties finansavimą iš centrinio banko;

- Pagrindinė refinansavimo norma (politikos norma): 2,40 % (ankstesnė: 2,15 %).

Infliacija: vartotojų kainų indeksas (VKI) (gegužė)

- Bazinis VKI (met./met.): 2,4 % (ankstesnis: 2,6 %);

- Bendras VKI: -0,1 % (mėn./mėn.) (ankstesnis: 0,1 %); 2,8 % (met./met.) (ankstesnis: 3,2 %).

Remiantis „Eurostat“ preliminariu įverčiu, metinė euro zonos infliacija 2026 m. birželį turėtų siekti 2,8 %, palyginti su 3,2 % gegužę. Bazinis VKI taip pat sumažėjo 0,2 procentinio punkto iki 2,4 %.

Pagrindinių euro zonos infliacijos komponentų analizė rodo, kad didžiausias metinis tempas birželį prognozuojamas energetikos sektoriuje (8,7 %, palyginti su 10,8 % gegužę), po to – paslaugų sektoriuje (3,2 %, palyginti su 3,5 % gegužę), maisto, alkoholio ir tabako (1,6 %, palyginti su 1,9 % gegužę) ir neenergetinių pramonės prekių (0,9 %, stabilu lyginant su geguže).

BVP (I ketv. preliminarus įvertis)

- Ketv./ketv.: -0,2 % (ankstesnis: 0,1 %);

- Met./met.: 0,3 % (ankstesnis: 1,2 %).

Nedarbo lygis (gegužė)

6,2 % (ankstesnis: 6,3 %).

Pramonės gamyba (gegužė)

- Mėn./mėn.: 0,1 % (ankstesnis: 0,9 %);

- Met./met.: 1,67 % (ankstesnis: 1,37 %).

Pirkimo vadybininkų indeksas (PMI) (gegužė)

- Paslaugų PMI: 49,4 (ankstesnis: 47,7);

- Gamybos PMI: 51,4 (ankstesnis: 51,6);

- S&P Global Composite PMI: 50,0 (ankstesnis: 48,5).

Euro Stoxx 600 (FXXP1!)

Savaitės rezultatas (įskaitant liepos 6 d.): +2,18 % (savaitės pabaigos uždarymas: 652,4); nuo metų pradžios: +9,83 %.

Kinija

Kinijos ekonomika toliau stabilizuojasi, ją palaiko stiprūs eksporto rezultatai, o vidaus paklausa ir investicijos palaipsniui atsigauna. Politikos formuotojai išlieka nuosaikūs ir tikslingi ekonominio skatinimo priemonėse.

- Palūkanų normos išlieka nepakitusios;

- pinigų politika išlieka skatinamoji;

- Kinija patvirtino įsipareigojimą teikti fiskalinę paramą ekonomikos augimui pagal 2026 m. planą, įskaitant vidaus paklausos skatinimą, mokesčių lengvatų ir subsidijų optimizavimą bei pramonės pajėgumų modernizavimą.

Palūkanų normos

- 1 metų paskolų bazinė norma (vidutinio laikotarpio skolinimas): 3,00 %;

- 5 metų paskolų bazinė norma (hipotekinių paskolų etalonas): 3,50 %.

Infliacijos rodikliai (gegužė)

- Vartotojų kainų indeksas (VKI): -0,1 % mėn./mėn. (ankstesnis: 0,3 %); 1,2 % met./met. (ankstesnis: 1,3 %);

- Gamintojų kainų indeksas (GKI): 3,9 % met./met. (ankstesnis: 2,8 %).

Prekybos duomenys (gegužė)

- Importas: 27,4 % met./met. (ankstesnis: 25,3 %);

- eksportas: 19,4 % met./met. (ankstesnis: 14,1 %);

- prekybos balansas (JAV dol.): 105,43 mlrd. USD (ankstesnis: 84,80 mlrd. USD).

BVP (2026 m. I ketv.)

- Ketv./ketv.: 1,3 % (ankstesnis: 1,2 %);

- Met./met.: 5,0 % (ankstesnis: 4,5 %).

Darbo rinka

Nedarbo lygis (gegužė): 5,1 % (ankstesnis: 5,2 %).

Pramonės veikla

Pramonės gamyba (gegužė, met./met.): 4,5 % (ankstesnis: 4,1 %).

Investicijos į ilgalaikį turtą

Gegužė, met./met.: -4,1 % (ankstesnis: -1,6 %).

Mažmeninė prekyba

Gegužė, met./met.: 0,9 % (ankstesnis: 1,3 %).

Pirkimo vadybininkų indeksas (PMI) (gegužė)

- Gamybos PMI: 50,3 (ankstesnis: 50,0);

- Negamybinis PMI: 50,2 (ankstesnis: 50,1);

- Kompozitinis PMI: 50,6 (ankstesnis: 50,5).

CSI 300 indeksas (000300.HK)

Savaitės rezultatas: -1,72 % (savaitės pabaigos uždarymas: 4 841,99); nuo metų pradžios: +3,87 %.

Obligacijų rinka

JAV iždo obligacijos 20+ metų (TLT ETF): +0,68 % per savaitę (savaitės uždarymas: 87,34); +0,21 % nuo metų pradžios.

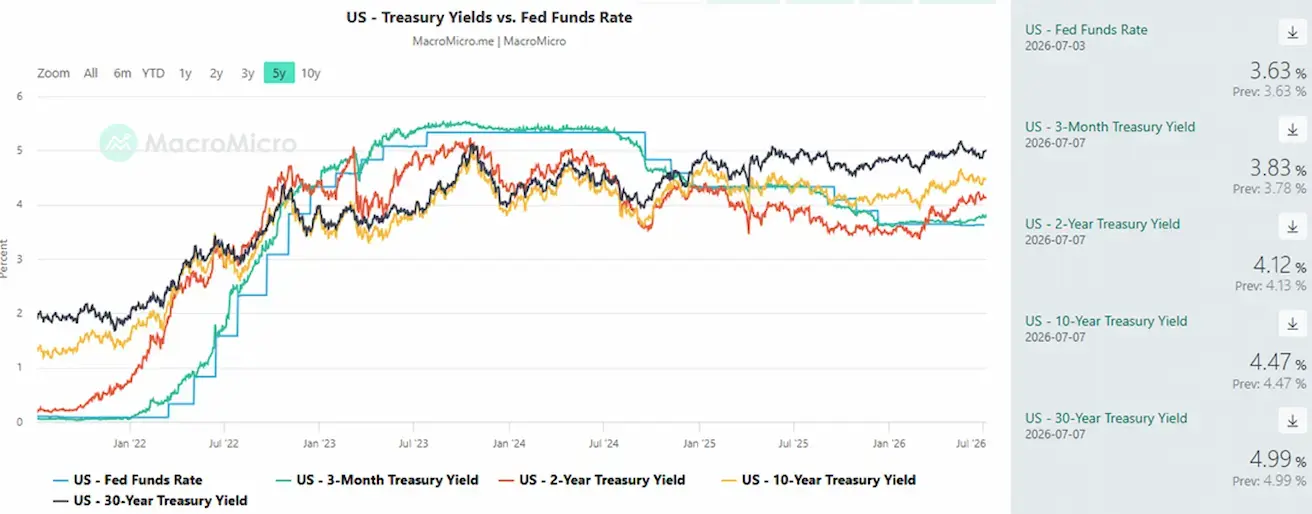

Pajamingumai ir skirtumai

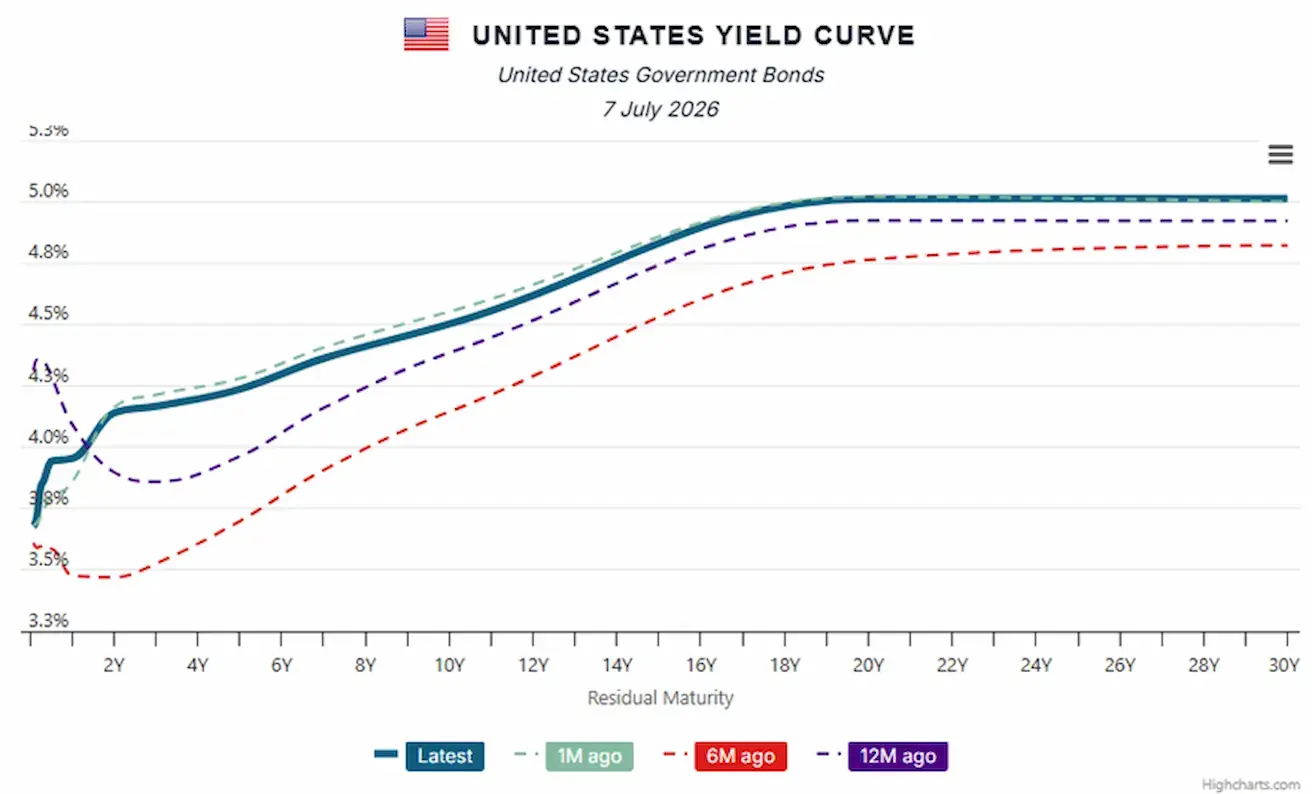

- Rinkos pajamingumas JAV iždo vertybiniams popieriams su 10 metų trukme: 4,47 % (ankstesnis: 4,38 %);

- 2 metų JAV iždo pajamingumas: 4,12 % (ankstesnis: 4,11 %);

- ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5,38 % (ankstesnis: 5,31 %).

- 10 ir 2 metų JAV iždo pajamingumo skirtumas – 35 baziniai punktai (ankstesnis: 27 bps);

- 10 ir 3 mėnesių JAV iždo pajamingumo skirtumas – 64 baziniai punktai (ankstesnis: 61 bps).

5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) kaina – rinkos pagrindu nustatytas valstybės nemokumo draudimo matas – padidėjo iki 38,22 bazinio punkto, palyginti su 38,21 bazinio punkto prieš savaitę.

JAV iždo pajamingumo kreivė

Teigiama pajamingumo kreivės nuolydis rodo, kad investuotojų pasitikėjimas JAV ekonomikos atsparumu išlieka, nėra artėjančio ekonominio nuosmukio požymių.

Žaliavos

Aukso ateities sandoriai (GC)

Savaitės rezultatas: +1,69 % (savaitės uždarymas: 4 164,9 USD už Trojos unciją); nuo metų pradžios: -3,86 %.

Naftos ateities sandoriai

Savaitės rezultatas: -0,98 % (savaitės uždarymas: 68,55 USD už barelį); nuo metų pradžios: +19,40 %.

OPEC+ toliau palaipsniui didina gavybą, numatoma, kad pasiūla padidės dar 188 tūkst. barelių per dieną. Kitas aljanso susitikimas numatytas rugpjūčio 2 d., kai nariai vėl vertins pasaulinės rinkos balansą ir tolesnės pasiūlos didinimo perspektyvas.

Rinka iš esmės perorientavo dėmesį nuo pasiūlos trūkumo rizikos prie pasiūlos ir paklausos balanso.

Šiuo metu veikia keli veiksniai:

- Didžioji dalis geopolitinės premijos išnyko po deeskalacijos Vidurio Rytuose;

- OPEC+ palaipsniui grąžina anksčiau sumažintus kiekius į rinką;

- paklausa išlieka stabili, bet ne didėja;

- atsargos nerodo reikšmingo trūkumo požymių.

Palaipsniui didėjanti pagrindinių gamintojų (OPEC+, JAV, JAE, kurios pasitraukė iš OPEC ir turi didelius rezervinius pajėgumus) pasiūla mažina naftos kainas, taip mažindama infliacinį spaudimą pasaulio ekonomikai. Tai ypač svarbu grynosioms energijos importuotojoms.

Centriniams bankams sumažėjusi naujos infliacijos bangos rizika leidžia švelninti komunikacijos toną, kas yra teigiamas veiksnys akcijų rinkoms.

Dolerio indekso ateities sandoriai (DX)

Savaitės rezultatas: -0,55 % (savaitės uždarymas: 100,527); nuo metų pradžios: +2,58 %.

Kriptovaliutos

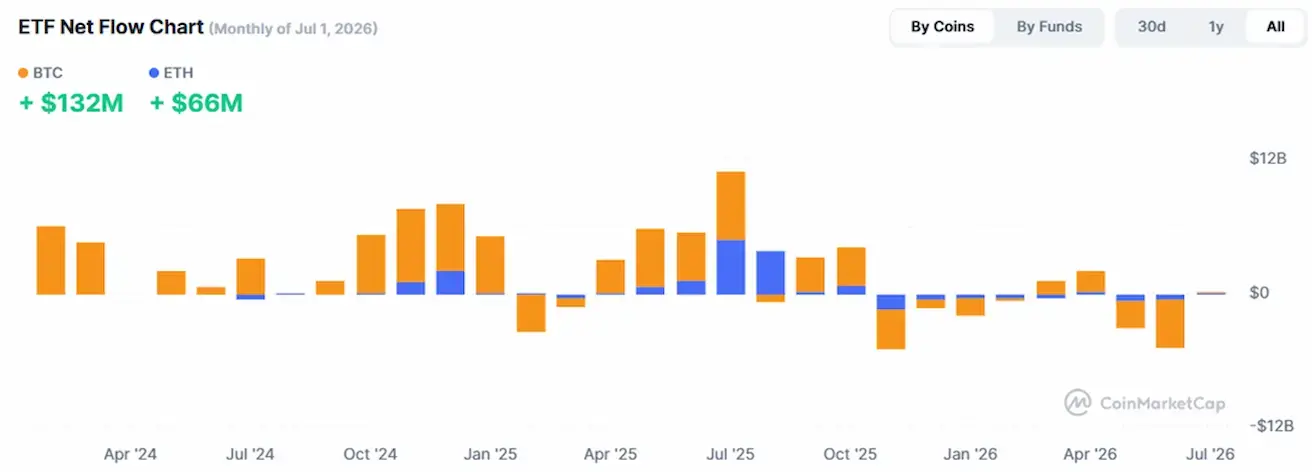

Bitcoin ateities sandoriai

Savaitės rezultatas: +7,61 % (savaitės uždarymas: 64 001,84 USD); nuo metų pradžios: -27,04 %.

Ethereum ateities sandoriai

Savaitės rezultatas: +14,59 % (savaitės uždarymas: 1 798,45 USD); nuo metų pradžios: -39,53 %.

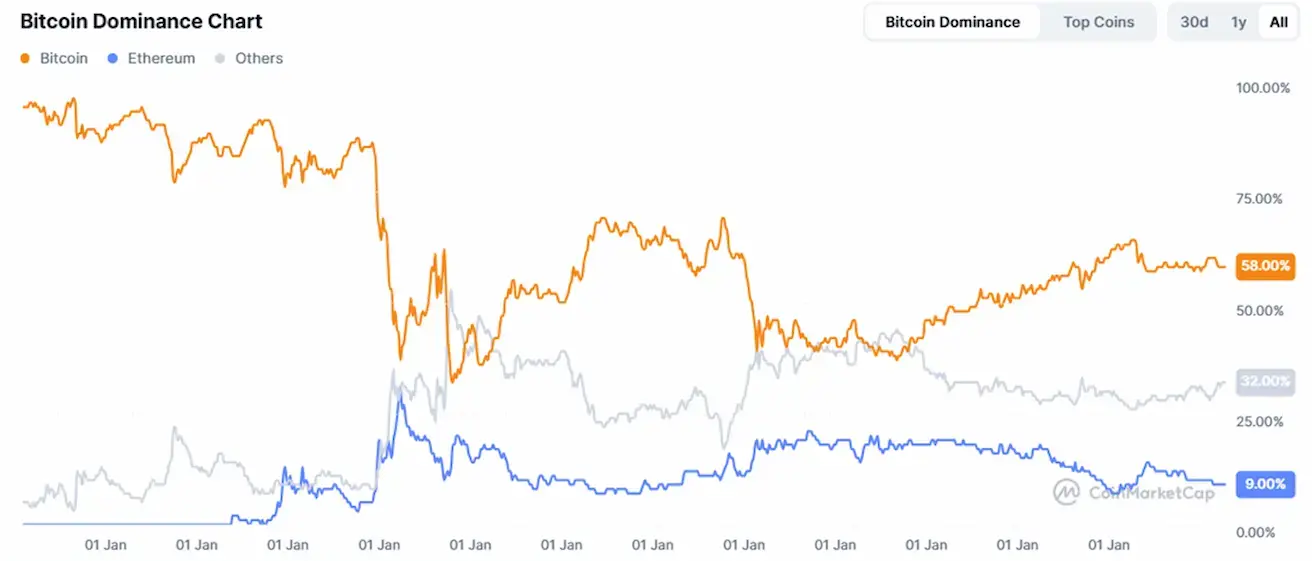

Bendra kriptovaliutų rinkos kapitalizacija

Bendra kriptovaliutų rinkos kapitalizacija: 2,18 trln. USD (prieš savaitę – 2,08 trln. USD) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin: 58,1 % (ankstesnis: 58,10 %);

- Ethereum: 9,8 % (ankstesnis: 9,20 %);

- kiti: 32,1 % (ankstesnis: 32,7 %).

ETF grynųjų srautų diagrama: