English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. birželio 15–21 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

Pagrindinės įžvalgos:

- Pagrindinė palūkanų norma išlieka nepakitusi, o FED retorika išlieka atsargi;

- Pinigų politika išlieka vidutiniškai ribojanti;

- JAV makroekonominiai duomenys toliau palaiko švelnaus nusileidimo scenarijų: infliacijos rizikos didėja, darbo rinka vėsta be recesijos požymių, o dabartinės sąlygos dar nepateisina palūkanų normos mažinimo.

Įvyko ketvirtasis šių metų FOMC posėdis, kurio metu federalinių fondų palūkanų norma (kaip ir tikėtasi) buvo išlaikyta dabartiniame tikslo intervale – 3,50–3,75 %.

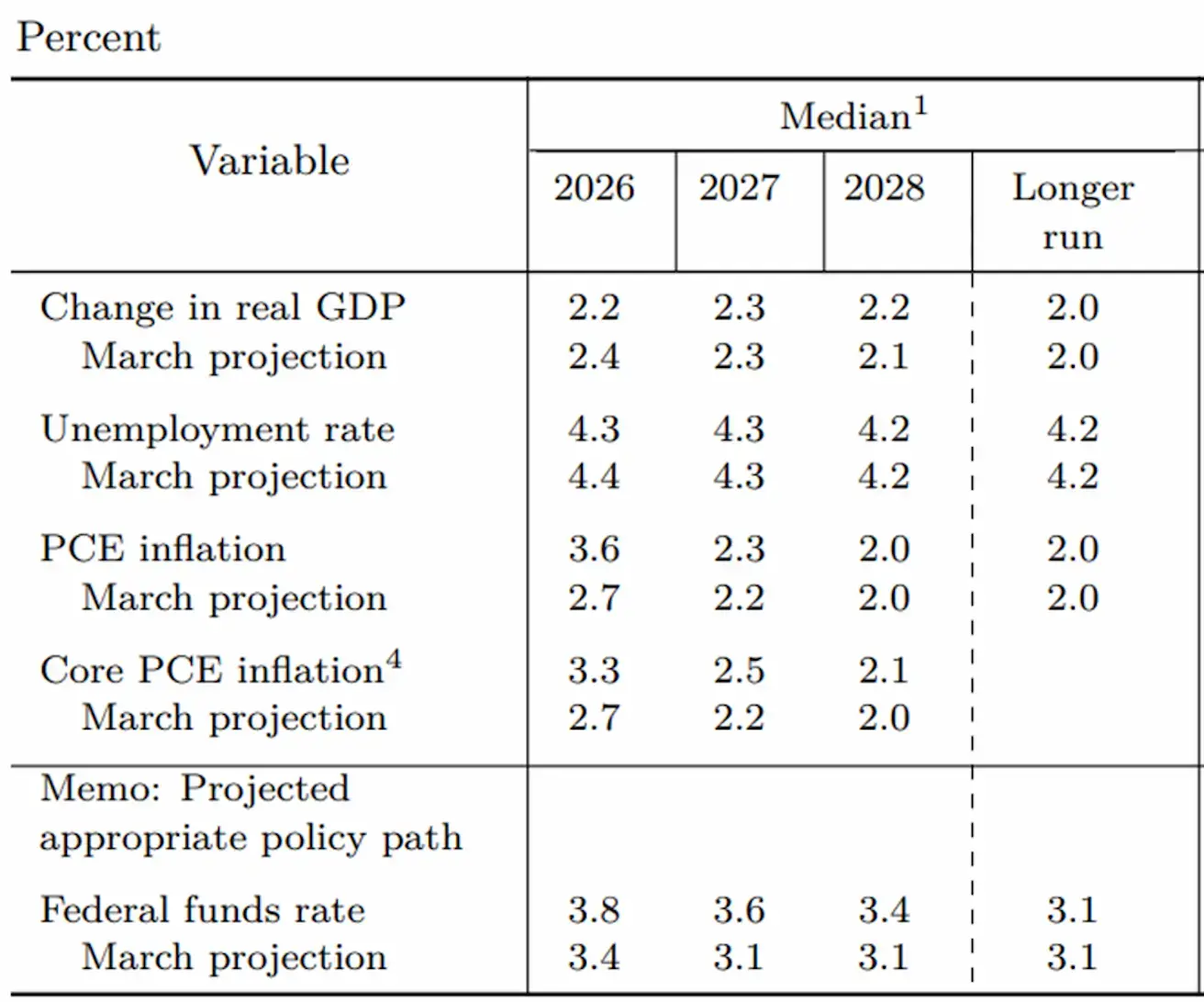

Komitetas sumažino 2026 m. BVP augimo prognozę iki 2,2 % ir padidino infliacijos prognozes: PCE infliacija – 3,6 %, bazinė PCE infliacija (asmeninės vartojimo išlaidos) – 3,3 %.

Vidutinė federalinių fondų palūkanų normos prognozė taip pat buvo padidinta – iki 3,8 % 2026 m. pabaigoje, atitinkanti tikslo intervalą 3,75–4,00 %, po to numatomas laipsniškas normos mažinimas 2027 ir 2028 m.

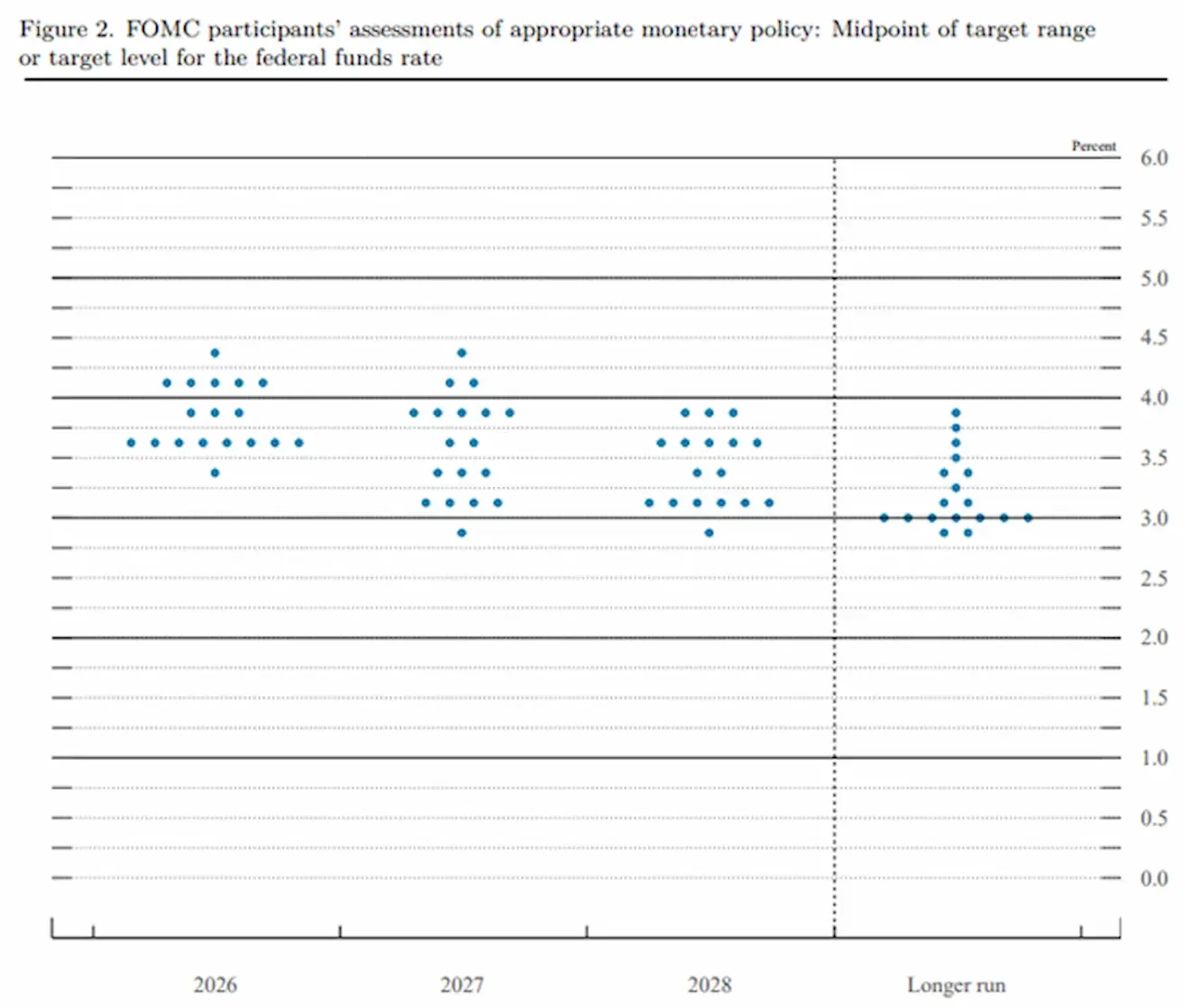

Federalinės rezervų valdybos narių ir Federalinių rezervų bankų prezidentų ekonominės prognozės, remiantis individualiomis tinkamos pinigų politikos prielaidomis, 2026 m. birželis:

FOMC dalyvių vertinimai dėl tinkamos pinigų politikos: federalinių fondų palūkanų normos tikslo intervalo vidurkis arba tikslinis lygis:

Remiantis balsavimo narių prognozių pasiskirstymu, akivaizdu, kad ilgesniu laikotarpiu, pradedant nuo 2028 m., Federalinis rezervų bankas šiuo metu nesvarsto scenarijų, kuriuose pagrindinė palūkanų norma nukristų žemiau 3 %.

Kevin Warsh pastabos spaudos konferencijos metu buvo pastebimai griežtesnės infliacijos tikslo atžvilgiu nei neseniai viešai išsakytos Jerome Powell nuomonės.

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (GEGUŽĖ):

- Bazinis VKI (mėn./mėn.): 0,2 % (ankstesnis: 0,4 %).

- Bazinis VKI (met./met.): 2,9 % (ankstesnis: 2,8 %).

- VKI (mėn./mėn.): 0,5 % (ankstesnis: 0,6 %).

- VKI (met./met.): 4,2 % (ankstesnis: 3,8 %).

GAMINTOJŲ KAINŲ INDEKSAS (GEGUŽĖ):

- GKI (mėn./mėn.): 1,1 % (ankstesnis: 1,4 %).

- Bazinis GKI (mėn./mėn.): 0,4 % (ankstesnis: 1,0 %).

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (GEGUŽĖ):

- 12 mėn. infliacijos lūkesčiai: 4,6 % (ankstesnis: 4,8 %).

- 5 metų infliacijos lūkesčiai: 3,4 % (ankstesnis: 3,9 %).

BVP (JAV Ekonominės analizės biuras, BEA) – 2025 m. I ketv. metinis augimo tempas, antrasis įvertis: +2,0 % (2024 m. IV ketv.: +0,5 %); konsensuso prognozė: +2,0 %.

GDPNow (Atlanta FED realaus laiko oficialaus BVP augimo įvertis prieš paskelbimą): 3,0 % (ankstesnis: 3,3 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (GEGUŽĖ):

(Virš 50 rodo plėtrą; žemiau 50 – susitraukimą)

- Paslaugų PMI: 50,7 (ankstesnis: 50,9).

- Gamybos PMI: 55,1 (ankstesnis: 54,5).

- Sudėtinis PMI: 51,5 (ankstesnis: 51,7).

DARBO RINKA (BLS) (GEGUŽĖ)

- Nedarbo lygis: 4,3 % (ankstesnis: 4,3 %).

- Nuolatiniai bedarbių pašalpų gavėjai: 1 810 tūkst. (ankstesnis: 1 795 tūkst.).

- Pradiniai bedarbių pašalpų prašymai: 226 tūkst. (ankstesnis: 229 tūkst.).

- Ne žemės ūkio sektoriaus darbo vietų pokytis (NFP): 172 tūkst. (ankstesnis: 179 tūkst.).

- Privačių ne žemės ūkio sektoriaus darbo vietų pokytis: 120 tūkst. (ankstesnis: 177 tūkst.).

- Vidutinis valandinis darbo užmokestis (met./met.): 3,4 % (ankstesnis: 3,6 %).

- JOLTS laisvos darbo vietos: 6,866 mln. (ankstesnis: 6,922 mln.).

PINIGŲ POLITIKA

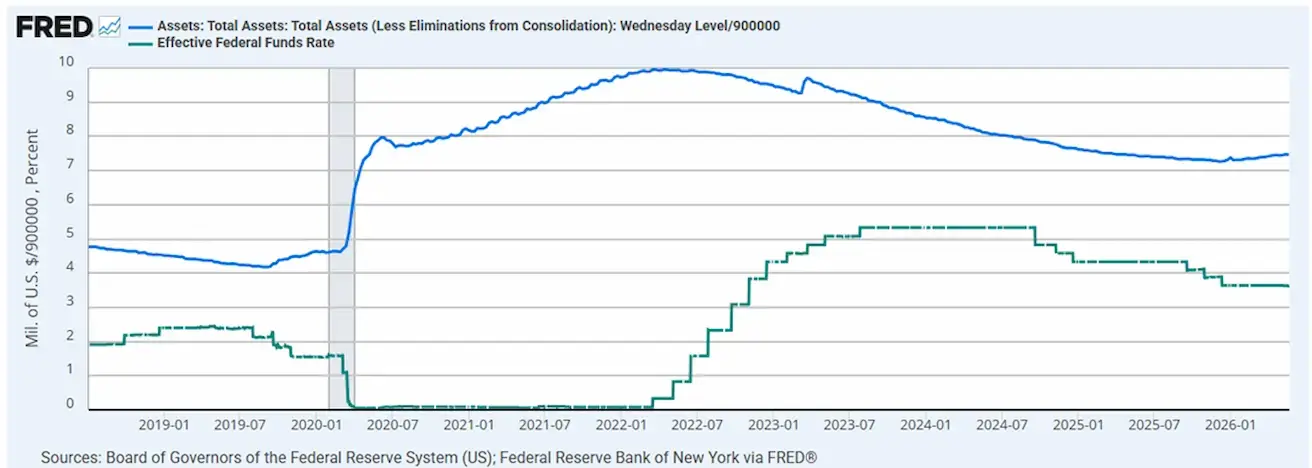

Efektyvioji federalinių fondų palūkanų norma (EFFR): 3,50 %–3,75 %.

Federalinio rezervo balansas: 6,736 trln. USD, padidėjo 3,08 % nuo kiekybinio griežtinimo (QT) sustabdymo, kai balansas buvo 6,535 trln. USD.

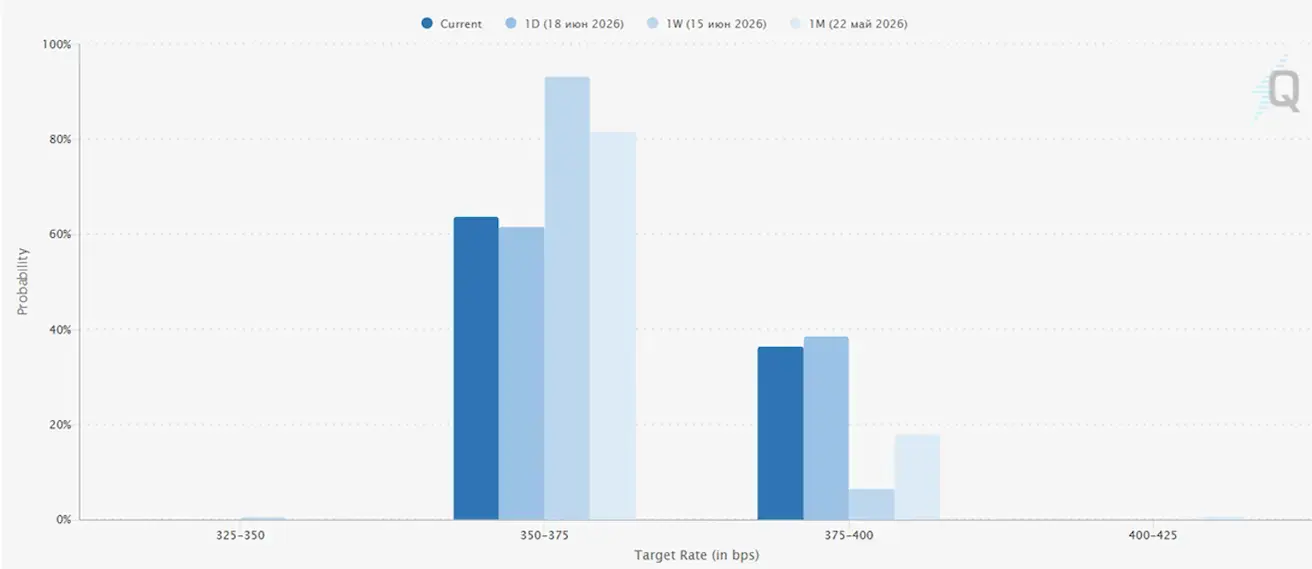

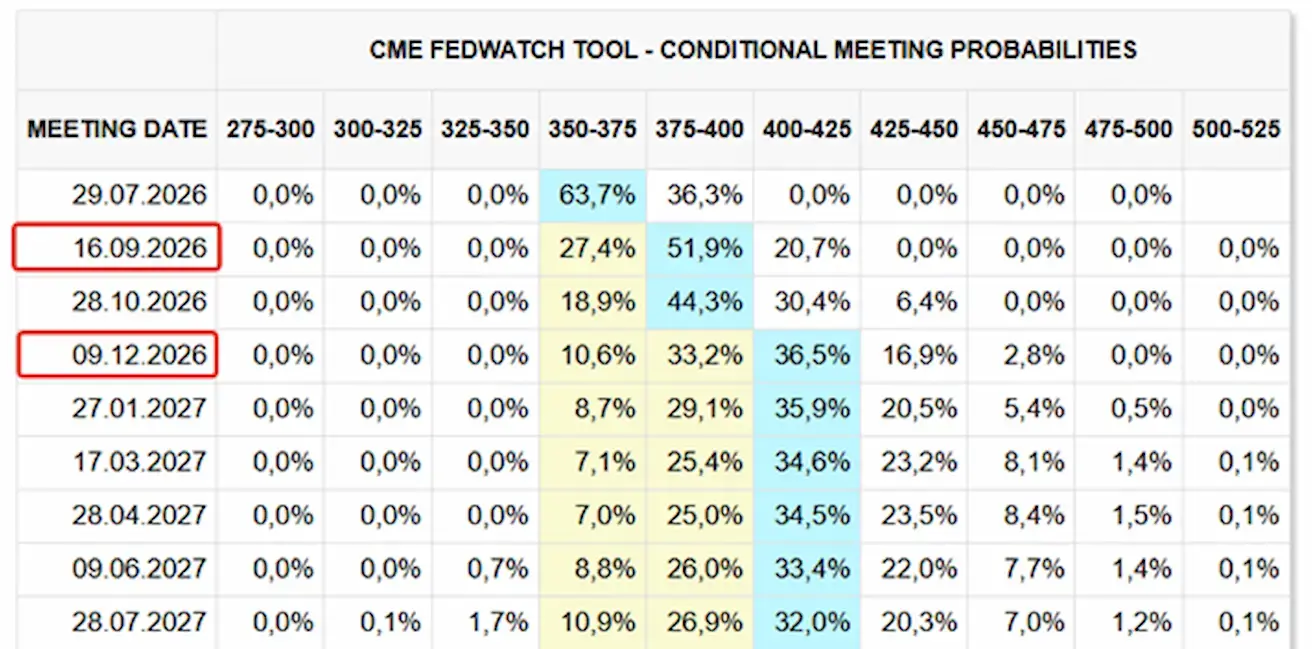

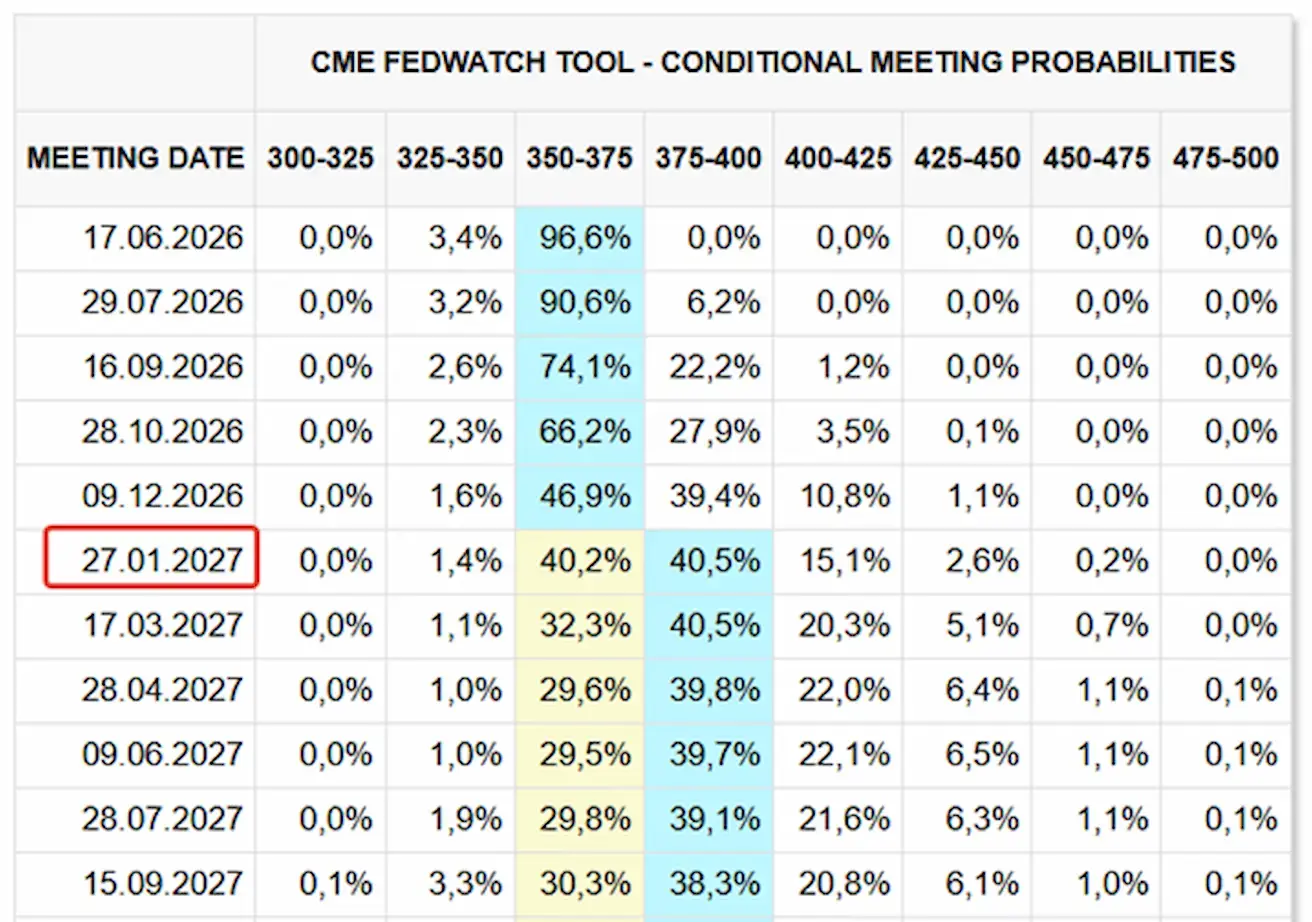

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Kitam FOMC posėdžiui (liepos 29 d.) numanoma rinkos tikimybė, kad palūkanų norma bus padidinta, siekia 36,34 %.

Per artimiausius 12 mėnesių rinka įskaičiuoja du 25 bazinių punktų palūkanų normos padidinimus, dėl ko federalinių fondų norma pasiektų tikslo intervalą 4,00–4,25 %, galimai jau šiais metais.

Šiandien ir prieš savaitę:

Rinka

SP500

Savaitės pokytis: +0,88 % (savaitės pabaigos kaina: 7500,57); nuo metų pradžios: +9,57 %.

NASDAQ100

Savaitės pokytis: +2,51 % (savaitės pabaigos kaina: 30406,19); nuo metų pradžios: +20,42 %.

VIX

VIX (volatilumo indeksas): savaitės pabaigos reikšmė – 16,41 punkto.

Praėjusios savaitės S&P 500 prognozės:

- Wells Fargo padidino 2026 m. pabaigos S&P 500 tikslą iki 7 800–8 000, o 2027 m. pabaigos – iki 8 600–8 800.

- Citigroup padidino 2026 m. pabaigos S&P 500 prognozę iki 8 100, ankstesnis tikslas buvo 7 700.

Euro zona

- ECB padidino palūkanų normas, išlaikydamas griežtą poziciją, nes infliacijos rizikos toliau didėja;

- Artimųjų Rytų konflikto fone ECB sumažino BVP prognozes ir padidino infliacijos prognozes artimiausiems metams.

Palūkanų normos

- Indėlių priemonės norma: 2,25 % (ankstesnė: 2,0 %);

- Ribinio skolinimosi priemonės norma: 2,65 % (ankstesnė: 2,4 %) — norma, už kurią bankai gali gauti vienos nakties finansavimą iš centrinio banko;

- Pagrindinė refinansavimo norma (pinigų politikos norma): 2,40 % (ankstesnė: 2,15 %).

ECB komunikacija

- Infliacija: vartotojų kainų indeksas (VKI) (gegužė)

- Bazinis VKI (met./met.): 2,6 % (ankstesnis: 2,2 %);

- Bendras VKI: 0,1 % (mėn./mėn.) (ankstesnis: 1,0 %); 3,2 % (met./met.) (ankstesnis: 3,0 %).

BVP (I ketv. preliminarus įvertis)

- Ketv./ketv.: -0,2 % (ankstesnis: 0,1 %);

- Met./met.: 0,3 % (ankstesnis: 1,2 %).

Nedarbo lygis (gegužė)

- 6,3 % (ankstesnis: 6,3 %).

Pramonės gamyba (balandis)

- Mėn./mėn.: 0,1 % (ankstesnis: 0,9 %);

- Met./met.: 1,67 % (ankstesnis: 1,37 %).

Pirkimo vadybininkų indeksas (PMI) (gegužė)

- Paslaugų PMI: 47,7 (ankstesnis: 47,6);

- Gamybos PMI: 51,8 (ankstesnis: 52,2);

- S&P Global sudėtinis PMI: 48,5 (ankstesnis: 48,8).

EURO STOXX 600 (FXXP1!)

Savaitės pokytis: +0,79 % (savaitės pabaigos kaina: 637,9); nuo metų pradžios: +7,39 %.

Goldman Sachs, Barclays ir Société Générale S.A. padidino Europos akcijų rinkos prognozes iki 2026 m. pabaigos.

Šie pakeitimai buvo paskatinti geopolitinės įtampos mažėjimo ir staigaus naftos kainų kritimo po susitarimų Artimuosiuose Rytuose. Šis pokytis itin svarbus Europai, nes regionas išlieka didelis energijos išteklių importuotojas. Mažesnės energijos kainos padeda mažinti infliacinį spaudimą ir palaiko įmonių pelningumą.

Kinija

Kinijos ekonomika toliau stabilizuojasi, ją palaiko stiprūs eksporto rezultatai, o vidaus paklausa ir investicijos palaipsniui atsigauna. Politikos formuotojai išlieka nuosaikūs ir tikslingi ekonominio skatinimo srityje.

- Palūkanų normos išlieka nepakitusios;

- Pinigų politika išlieka skatinamoji;

- Kinija patvirtino įsipareigojimą teikti fiskalinę paramą ekonomikos augimui pagal 2026 m. planą, įskaitant vidaus paklausos skatinimo, mokesčių lengvatų ir subsidijų optimizavimo bei pramonės pajėgumų modernizavimo priemones.

Palūkanų normos

- 1 metų paskolų bazinė norma (vidutinės trukmės skolinimas): 3,00 %;

- 5 metų paskolų bazinė norma (hipotekos paskolų etalonas): 3,50 %.

Infliacijos rodikliai (gegužė)

- Vartotojų kainų indeksas (VKI): -0,1 % mėn./mėn. (ankstesnis: 0,3 %); 1,2 % met./met. (ankstesnis: 1,3 %);

- Gamybos kainų indeksas (GKI): 3,9 % met./met. (ankstesnis: 2,8 %).

Prekybos duomenys (gegužė)

- Importas: 27,4 % met./met. (ankstesnis: 25,3 %);

- Eksportas: 19,4 % met./met. (ankstesnis: 14,1 %);

- Prekybos balansas (USD): 105,43 mlrd. (ankstesnis: 84,80 mlrd.).

BVP (I ketv. 2026)

- Ketv./ketv.: 1,3 % (ankstesnis: 1,2 %);

- Met./met.: 5,0 % (ankstesnis: 4,5 %).

Darbo rinka

- Nedarbo lygis (gegužė): 5,1 % (ankstesnis: 5,2 %).

Pramonės veikla

- Pramonės gamyba (gegužė, met./met.): 4,5 % (ankstesnis: 4,1 %).

Ilgalaikis turtas

- Gegužė, met./met.: -4,1 % (ankstesnis: -1,6 %).

Mažmeninė prekyba

Balandis, met./met.: 0,9 % (ankstesnis: 1,3 %).

Pirkimo vadybininkų indeksai (PMI) (gegužė)

- Gamybos PMI: 50,0 (ankstesnis: 50,3);

- Ne gamybos PMI: 50,1 (ankstesnis: 49,4);

- Sudėtinis PMI: 50,5 (ankstesnis: 50,1).

CSI 300 INDEKSAS (000300.HK)

Savaitės pokytis: +3,44 % (savaitės pabaigos kaina: 4941,59); nuo metų pradžios: +6,01 %. Rinka šiandienos Azijos prekybos sesijoje pakilo 2,5 %.

Kinijos liaudies bankas (PBOC) pristatė naują priemonę, skirtą skatinti juanio naudojimą užsienio centrinių bankų ir valstybinių investicinių fondų.

Šis mechanizmas iš esmės yra analogiškas JAV Federalinio rezervo FIMA Repo priemonei:

- Užsienio centriniai bankai gali įsigyti Kinijos vyriausybės obligacijų;

- PBOC galės suteikti juanio likvidumą už šias obligacijas, kai to prireiks, nereikalaujant jų parduoti;

- Priimtinas užstatas: Kinijos vyriausybės obligacijos, politikos bankų obligacijos ir PBOC išleistos vertybiniai popieriai;

- Galimos trukmės: 7 dienos, 1 mėnuo ir 3 mėnesiai.

Kodėl tai svarbu? Iki šiol vienas pagrindinių juanio tarptautiškumo kliūčių buvo ta, kad užsienio institucijos galėjo laikyti Kinijos obligacijas, tačiau gauti likvidumą už šiuos aktyvus buvo gerokai sudėtingiau nei JAV dolerio sistemoje. Dabar Kinija kuria savo likvidumo užtikrinimo mechanizmą užsienio juanio rezervų turėtojams, modeliuotą pagal Federalinio rezervo sistemą.

Tai dar vienas svarbus finansinės infrastruktūros elementas Kinijos ilgalaikėse pastangose įtvirtinti juanį kaip visavertę rezervinę valiutą. Pekinas nuosekliai kuria daugelį pagrindų, dėl kurių JAV doleris dešimtmečius buvo toks patrauklus: gilų vyriausybės obligacijų rinką, tarptautinę mokėjimų infrastruktūrą, valiutų apsikeitimo sandorius ir dabar – mechanizmą, užtikrinantį skubų likvidumą užsienio centriniams bankams.

Vis dėlto mastas išlieka gerokai mažesnis nei dolerio pagrindu veikiančios finansų sistemos. JAV doleris vis dar sudaro apie 50 % pasaulinių SWIFT mokėjimų, o juanis vis dar gerokai atsilieka tiek nuo dolerio, tiek nuo euro. Todėl į šį žingsnį reikėtų žiūrėti kaip į ilgalaikę strateginę iniciatyvą, kurios horizontas – 10–20 metų, o ne kaip į pokytį, galintį reikšmingai paveikti finansų rinkas artimiausiais ketvirčiais.

OBLIGACIJŲ RINKA

JAV iždo obligacijos 20+ metų (TLT ETF): +1,14 % per savaitę (savaitės pabaigos kaina: 86,75); nuo metų pradžios: -0,47 %.

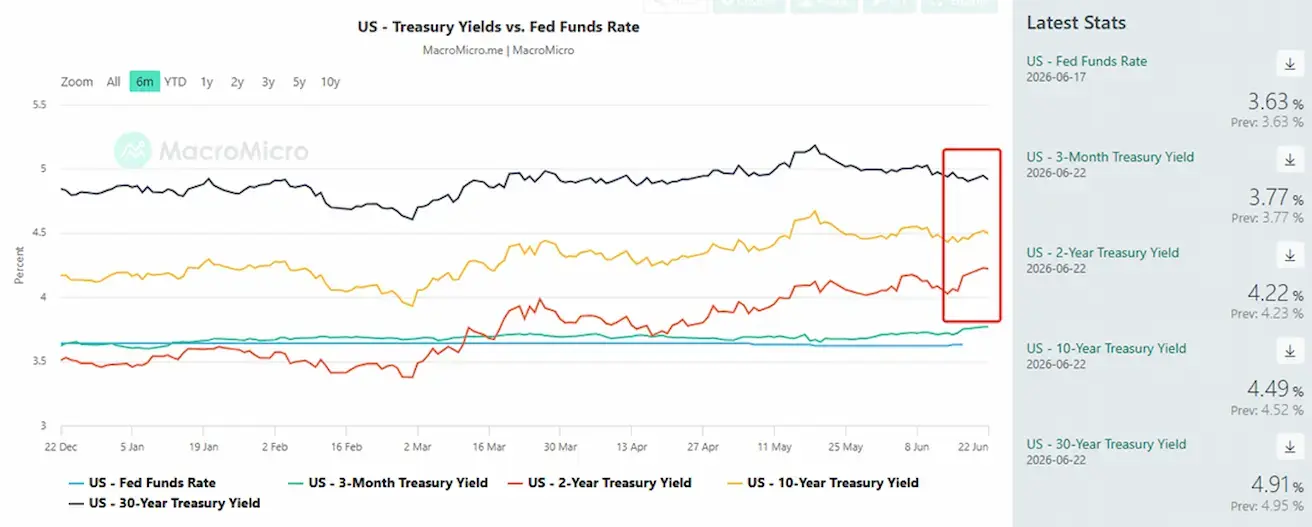

PAJAMINGUMAI IR SPREADAI

Po FED posėdžio JAV iždo obligacijų pajamingumai pakilo, ypač 2 metų trukmės, o tai rodo, kad rinka atideda lūkesčius dėl būsimų palūkanų normų mažinimų.

Visa pajamingumo kreivė dabar yra aukščiau Federalinio rezervo politikos normos. Tokia kreivės forma paprastai siejama ne su recesijos sąlygomis, o su ekonomikos augimo faze, kai investuotojai reikalauja didesnės termino premijos už ilgalaikę riziką, įskaitant infliaciją, fiskalinius deficitą ir didėjantį valstybės skolą.

- JAV iždo vertybinių popierių 10 metų pastovios trukmės rinkos pajamingumas: 4,49 % (ankstesnis: 4,42 %);

- 2 metų JAV iždo pajamingumas: 4,22 % (ankstesnis: 4,03 %);

- ICE BofA BBB JAV korporacijų indekso efektyvus pajamingumas: 5,39 % (ankstesnis: 5,33 %).

- 10 metų ir 2 metų JAV iždo vertybinių popierių pajamingumo skirtumas: 27 baziniai punktai (ankstesnis: 39 bps);

- 10 metų ir 3 mėnesių JAV iždo vertybinių popierių pajamingumo skirtumas: 72 baziniai punktai (ankstesnis: 70 bps).

5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) kaina – rinkos pagrindu apskaičiuotas valstybės nemokumo draudimo įkainis – padidėjo iki 39,22 bazinių punktų, palyginti su 38,21 bazinio punkto prieš savaitę.

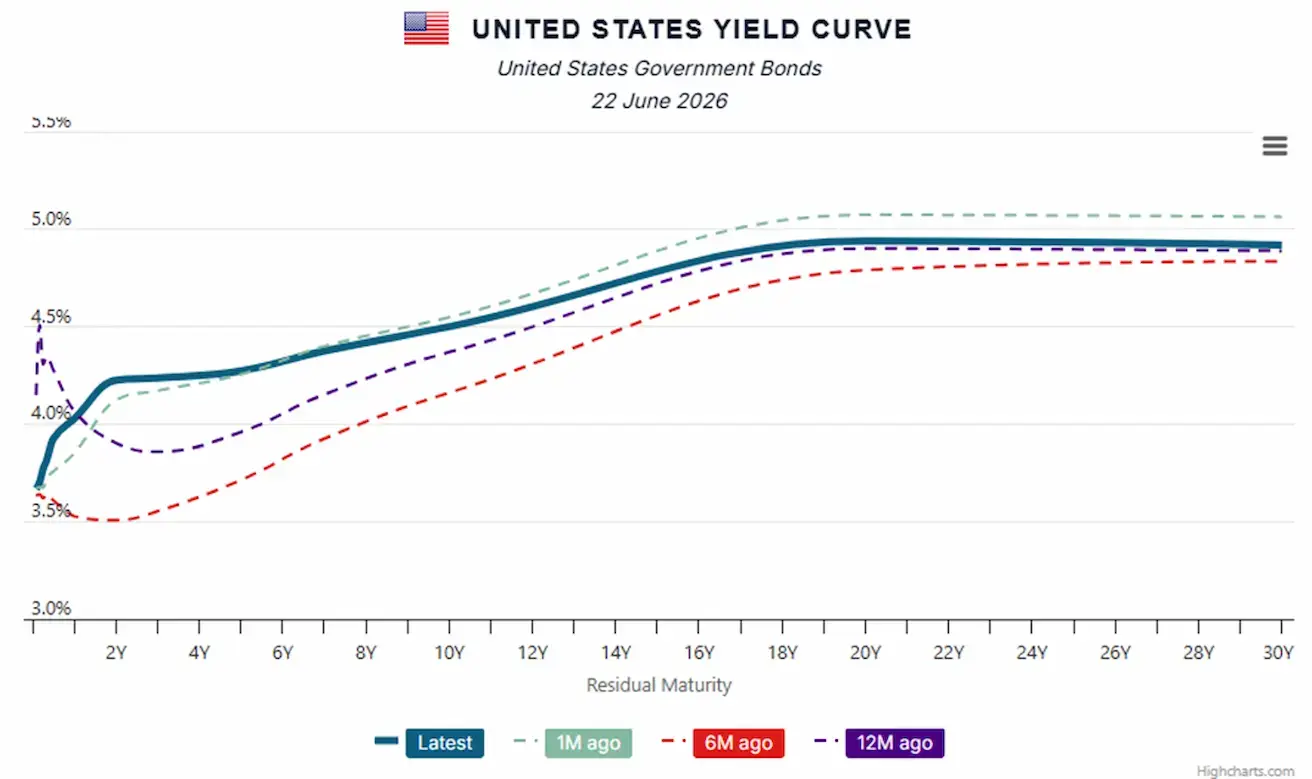

JAV iždo pajamingumo kreivė:

AUKSO ATEITIES SANDORIAI (GC)

Savaitės pokytis: +1,97 % (savaitės pabaigos kaina: $4161,9 už Trojos unciją); nuo metų pradžios: -3,93 %

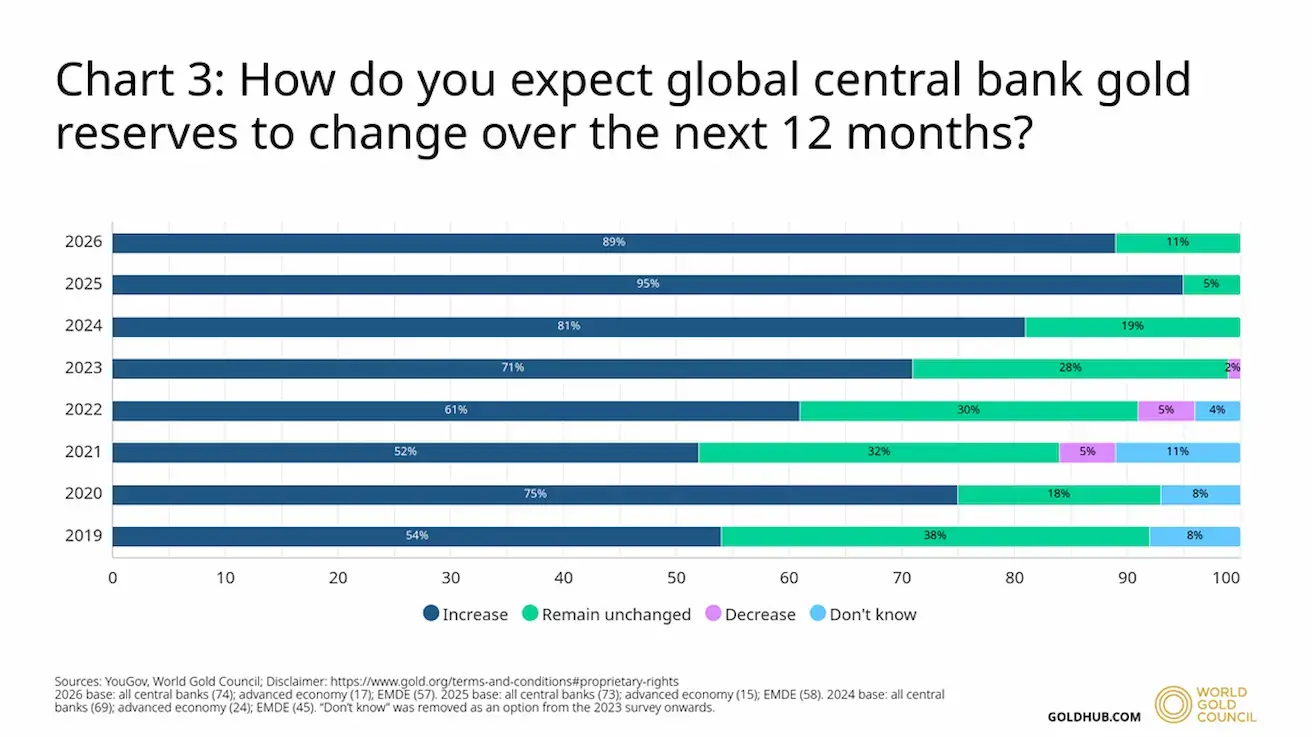

Pasaulio aukso taryba: „2026 m. centrinių bankų aukso rezervų apklausa“ (2026 m. birželio 16 d.):

Atsakant į klausimą dėl lūkesčių, kaip per artimiausius 12 mėnesių keisis pasauliniai centrinių bankų aukso rezervai, beveik visi respondentai buvo vieningi: 89 % mano, kad oficialūs aukso rezervai toliau didės.

Šią nuomonę išsakė tiek išsivysčiusių šalių, tiek besivystančių rinkų respondentai. Taip pat verta paminėti, kad 11 % centrinių bankų tikisi, jog aukso dalis jų bendruose rezervuose išliks nepakitusi, palyginti su 5 % praėjusiais metais.

Be to, 45 % respondentų mano, kad jų institucijų laikomi aukso rezervai per ateinančius metus padidės – panašiai kaip pernai (43 %). Tai yra naujas rekordas pagal centrinių bankų, tikinčių savo aukso rezervų augimu, dalį.

Rezultatai rodo, kad centrinių bankų požiūris į auksą išlieka itin palankus. Lūkesčiai rodo, kad aukso pirkimai tęsis ir per artimiausius 12 mėnesių, atspindėdami nuolatinį pasitikėjimą aukso strateginiu vaidmeniu besikeičiančioje geopolitinėje ir makroekonominėje aplinkoje.

NAFTOS ATEITIES SANDORIAI

Savaitės pokytis: -10,64 % (savaitės pabaigos kaina: $75,47 už barelį); nuo metų pradžios: +32,12 %

IEA mėnesinė naftos rinkos ataskaita:

- IEA padidino 2026 m. pasaulinės naftos paklausos mažėjimo prognozę nuo 0,4 mln. barelių per dieną (mb/d) iki 1,1 mb/d. 2027 m. Agentūra tikisi, kad paklausos augimas atsigaus ir padidės 2,2 mb/d;

- IEA taip pat prognozuoja, kad 2026 m. pasaulinė naftos pasiūla sumažės 3,9 mb/d, o 2027 m. atsigaus.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės pokytis: +0,98 % (savaitės pabaigos kaina: 100,499); nuo metų pradžios: +2,56 %.

BTC ATEITIES SANDORIAI

Savaitės pokytis: -3,76 % (savaitės pabaigos kaina: $63 235,63); nuo metų pradžios: -27,91 %.

ETH ATEITIES SANDORIAI

Savaitės pokytis: -1,11 % (savaitės pabaigos kaina: $1 704,8); nuo metų pradžios: -42,67 %.

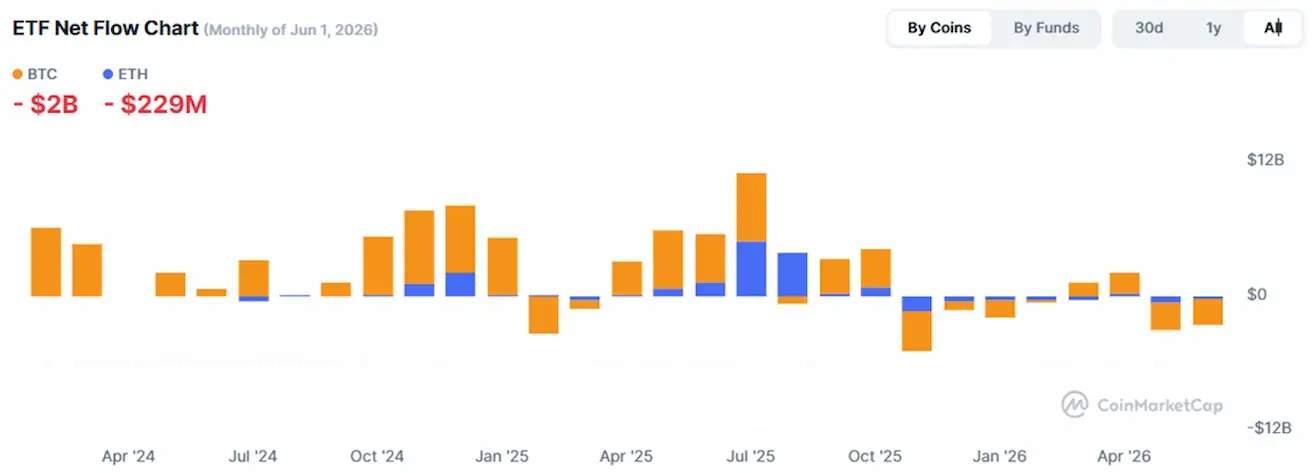

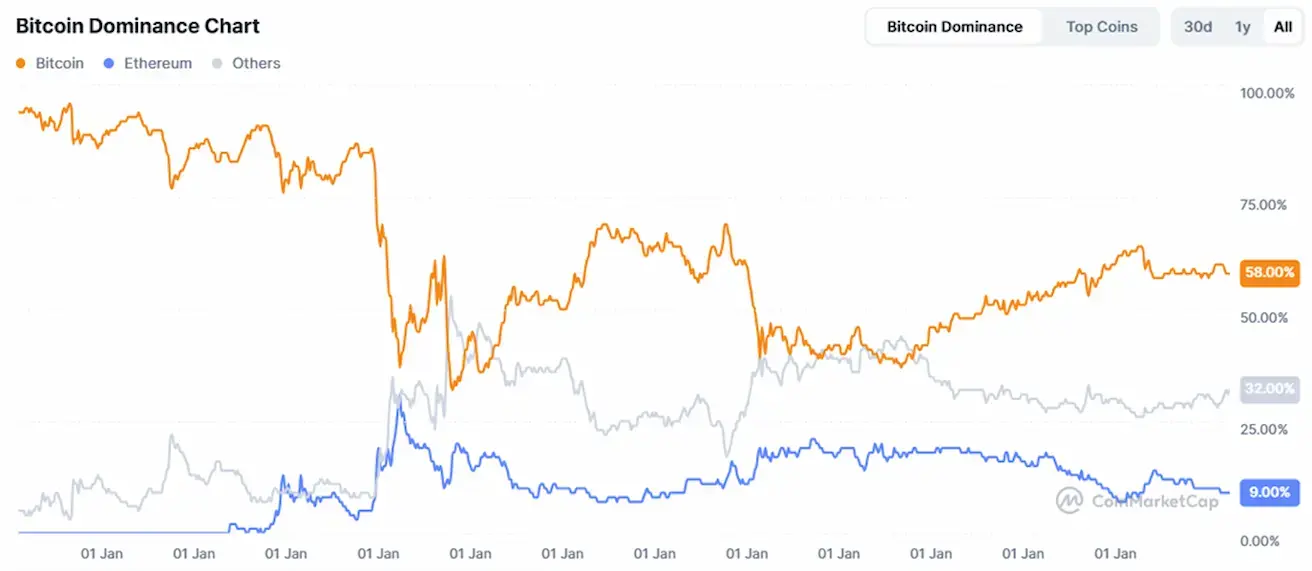

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendra kriptovaliutų rinkos kapitalizacija: $2,2 trln. (prieš savaitę buvo $2,24 trln.) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin 58,4 % (ankst. 58,8 %)

- Ethereum 9,6 % (ankst. 9,3 %)

- Kiti 32,1 % (ankst. 31,9 %)

ETF grynųjų srautų diagrama: