English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. birželio 8–14 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

Pagrindinės įžvalgos:

- Bazinė palūkanų norma išlieka nepakitusi, o FED išlaiko atsargų toną.

- Pinigų politika išlieka vidutiniškai ribojanti.

- JAV makroekonominiai duomenys ir toliau palaiko švelnaus nusileidimo scenarijų. Infliacijos rizika didėja, o darbo rinka vėsta, tačiau nerodo recesijos požymių ir šiuo etapu nėra pagrindo mažinti palūkanų normą.

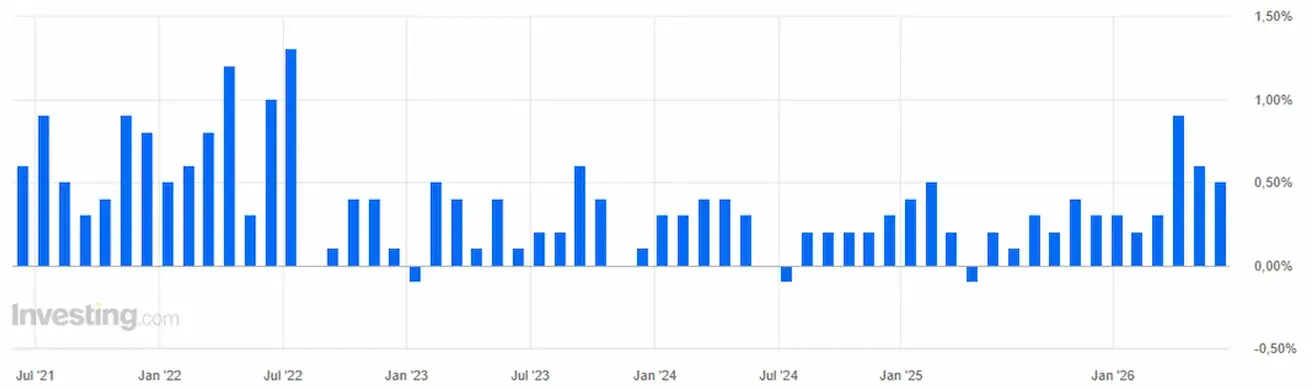

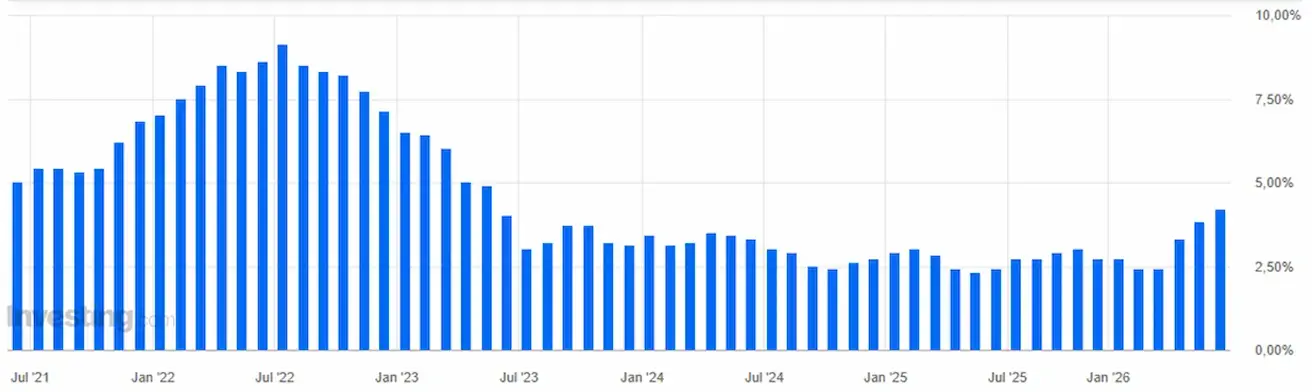

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (GEGUŽĖ):

- Pagrindinis VKI (mėn./mėn.): 0,2 % (ankstesnis: 0,4 %).

- Pagrindinis VKI (met./met.): 2,9 % (ankstesnis: 2,8 %).

- VKI (mėn./mėn.): 0,5 % (ankstesnis: 0,6 %).

- VKI (met./met.): 4,2 % (ankstesnis: 3,8 %).

GAMINTOJŲ KAINŲ INDEKSAS (GEGUŽĖ):

- GKI (mėn./mėn.): 1,1 % (ankstesnis: 1,4 %).

- Pagrindinis GKI (mėn./mėn.): 0,4 % (ankstesnis: 1,0 %).

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (GEGUŽĖ):

- 12 mėn. infliacijos lūkesčiai: 4,6 % (ankstesnis: 4,8 %).

- 5 metų infliacijos lūkesčiai: 3,4 % (ankstesnis: 3,9 %).

BVP (JAV Ekonominės analizės biuras, BEA) — 2025 m. I ketv. metinis augimo tempas, antrasis įvertis: +2,0 % (2024 m. IV ketv.: +0,5 %); konsensuso prognozė: +2,0 %.

GDPNow (Atlanto FED realaus laiko oficialaus BVP augimo įvertis prieš paskelbimą): 3,3 % (ankstesnis: 3,0 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (GEGUŽĖ):

(Virš 50 – augimas; žemiau 50 – mažėjimas)

- Paslaugų PMI: 50,7 (ankstesnis: 50,9).

- Gamybos PMI: 55,1 (ankstesnis: 54,5).

- Sudėtinis PMI: 51,5 (ankstesnis: 51,7).

DARBO RINKA (BLS) (GEGUŽĖ)

- Nedarbo lygis: 4,3 % (ankstesnis: 4,3 %).

- Nuolatinės bedarbių paraiškos: 1,795 mln. (ankstesnis: 1,786 mln.).

- Pradinės bedarbių paraiškos: 229 tūkst. (ankstesnis: 225 tūkst.).

- Darbo vietų skaičiaus pokytis ne žemės ūkio sektoriuje (NFP): +172 tūkst. (ankstesnis: +179 tūkst.).

- Privačių darbo vietų skaičiaus pokytis ne žemės ūkio sektoriuje: +120 tūkst. (ankstesnis: +177 tūkst.).

- Vidutinis valandinis darbo užmokestis (met./met.): 3,4 % (ankstesnis: 3,6 %).

- JOLTS laisvų darbo vietų skaičius: 6,866 mln. (ankstesnis: 6,922 mln.).

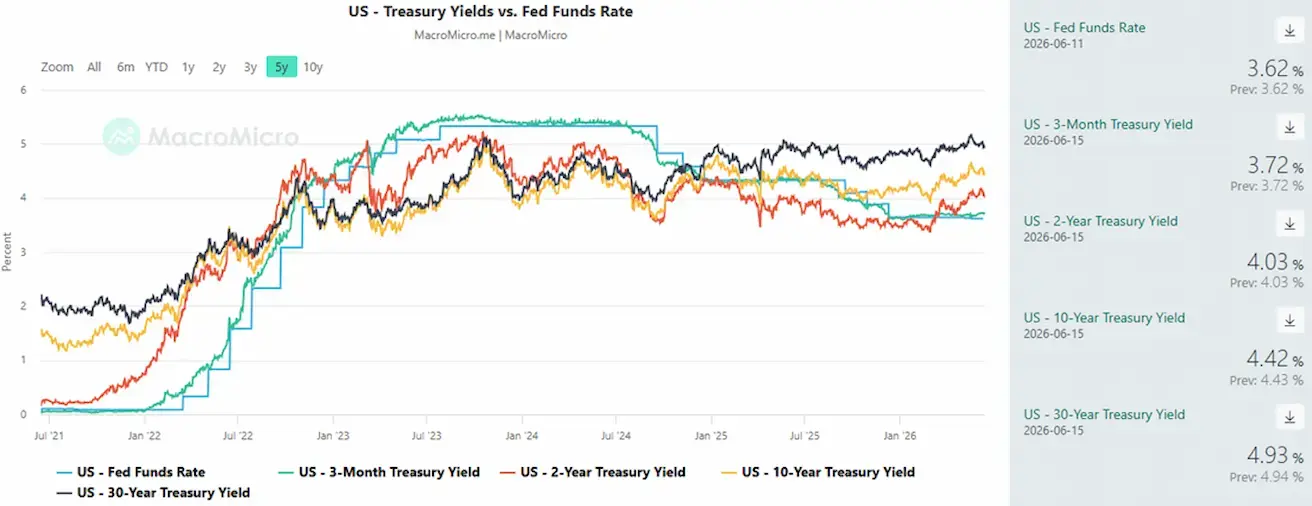

PINIGŲ POLITIKA

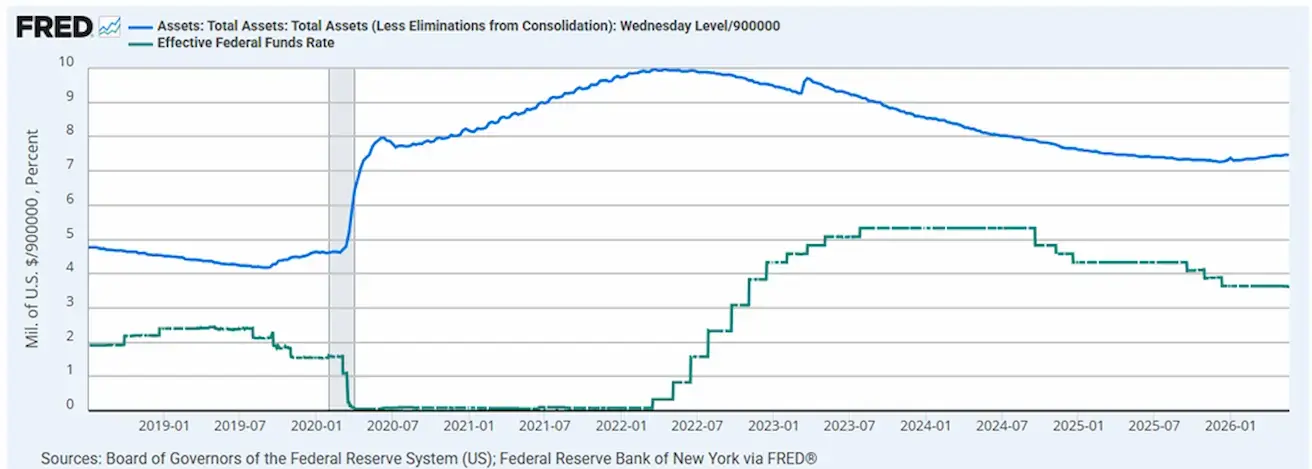

Efektyvioji federalinių fondų norma (EFFR): 3,50 %–3,75 %.

Federalinio rezervo balansas: 6,725 trln. USD, padidėjo 2,91 % nuo kiekybinio griežtinimo (QT) sustabdymo (6,535 trln. USD).

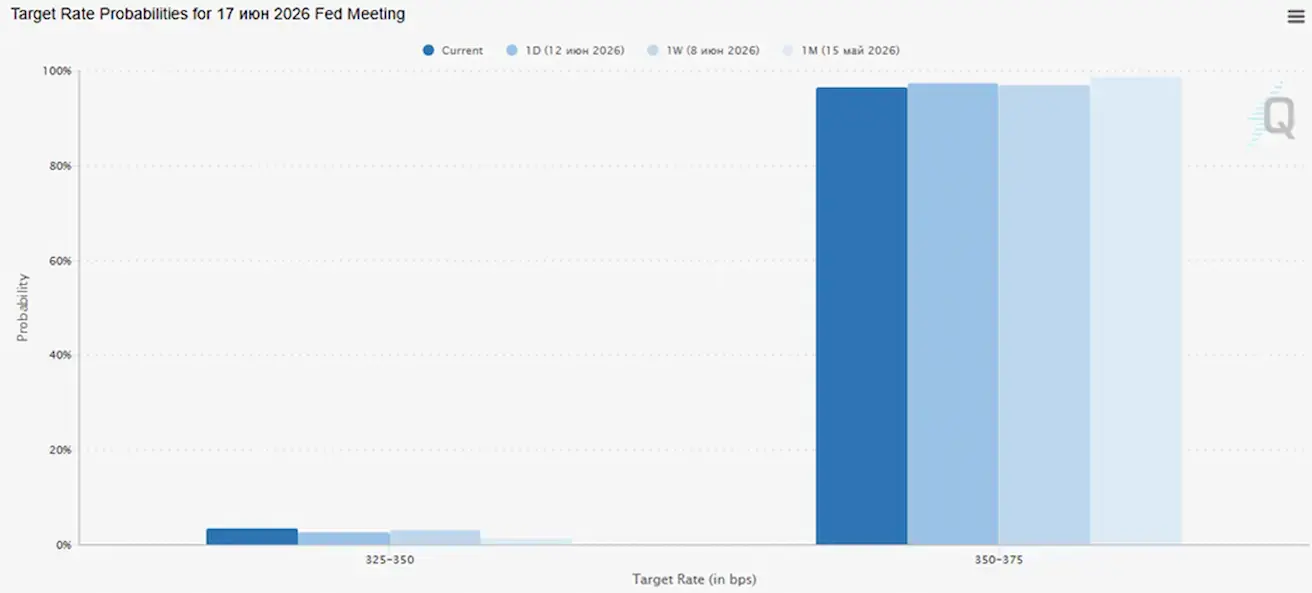

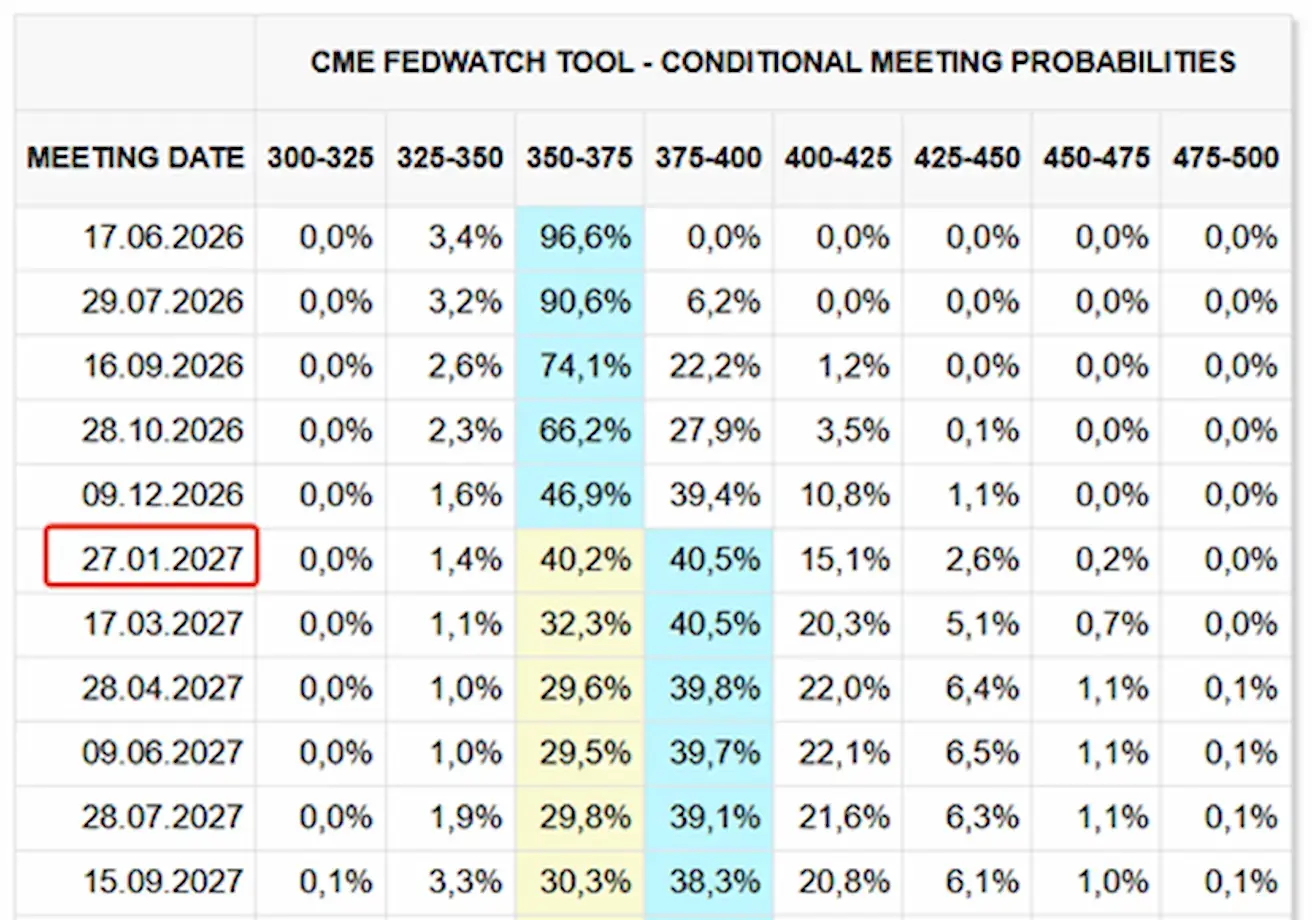

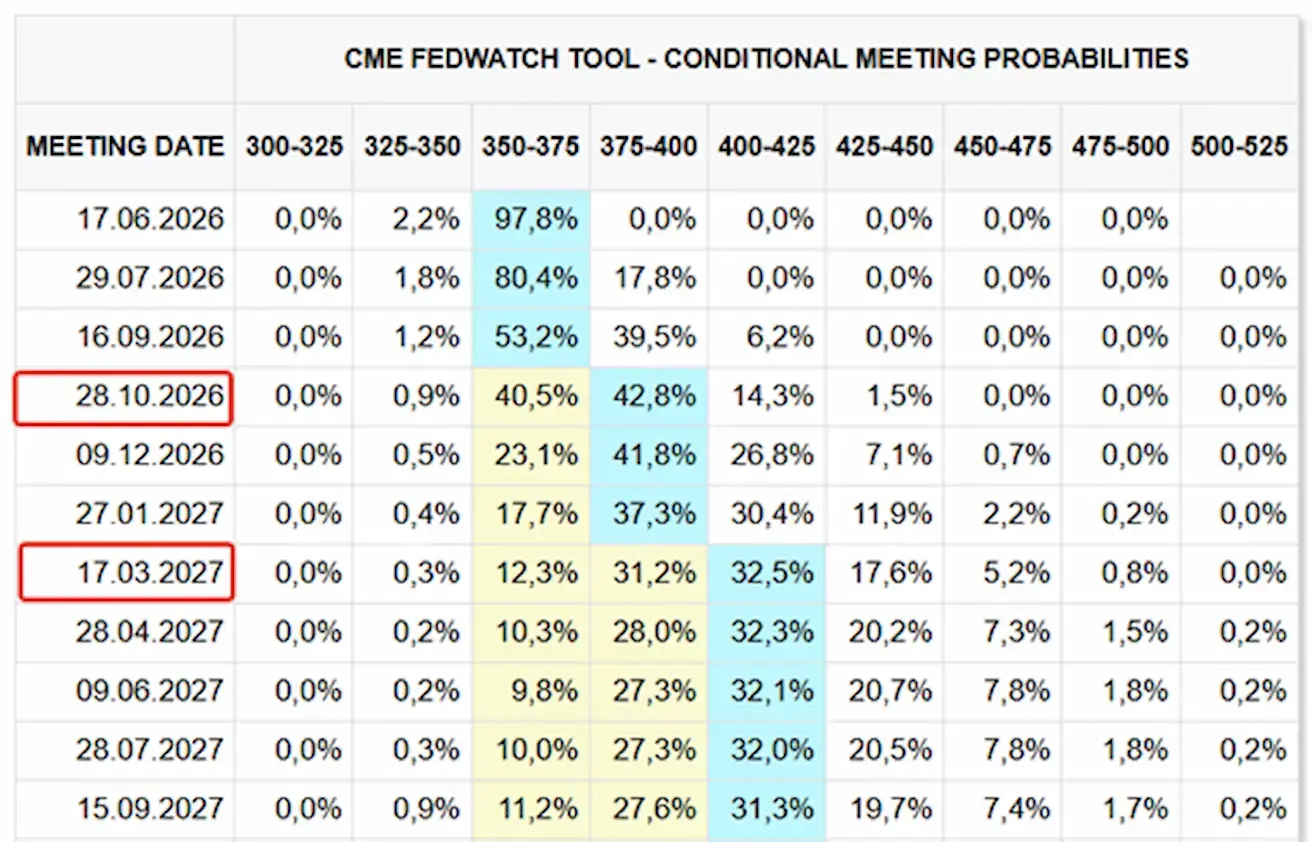

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Prieš artėjantį FOMC posėdį (birželio 17 d.) rinka prognozuoja, kad bazinė palūkanų norma nesikeis, o tikimybė, kad dabartinis tikslinis intervalas bus išlaikytas, siekia 96,59 %.

Šiandien ir prieš savaitę:

SP500

Savaitės rezultatas: +0,69 % (savaitės pabaigos kaina: 4735,00); nuo metų pradžios: +8,61 %.

NASDAQ100

Savaitės rezultatas: +2,43 % (savaitės pabaigos kaina: 29662); nuo metų pradžios: +17,47 %.

VIX

VIX (volatilumo indeksas): savaitės pabaigoje – 17,67 punkto.

FactSet Earnings Insight Weekly Report (2026 m. birželio 5 d.)

Svarbiausi akcentai:

- 2026 m. II ketv. S&P 500 indekso bendrovės prognozuoja 21,7 % metinį pelno augimą ir 12,0 % pajamų augimą.

- Jei faktinis ketvirčio pelno augimo tempas pasieks 21,7 %, tai bus antras iš eilės ketvirtis, kai S&P 500 pelno augimas viršys 20 %.

- 12 mėn. į priekį žiūrintis S&P 500 P/E rodiklis yra 20,1x, viršija tiek 5 metų vidurkį (19,9x), tiek 10 metų vidurkį (19,0x).

- 2026 m. III ketv. analitikai prognozuoja 25,1 % pelno ir 10,7 % pajamų augimą.

- 2026 m. IV ketv. analitikai prognozuoja 22,6 % pelno ir 10,2 % pajamų augimą.

- 2026 m. visiems metams analitikai prognozuoja 22,8 % pelno ir 10,8 % pajamų augimą.

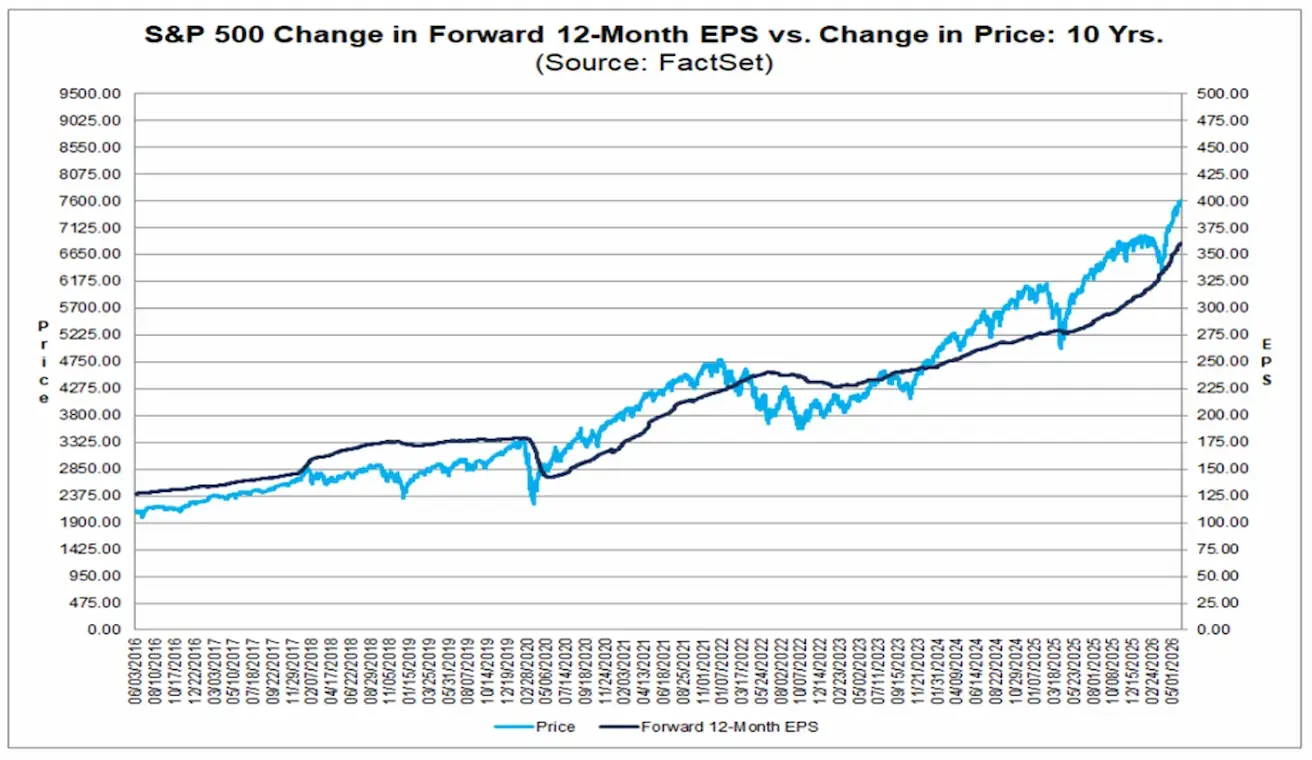

Tai rodo stiprų „bullish“ signalą S&P 500 indeksui. Per pastarąjį dešimtmetį grafike aiškiai matyti, kad S&P 500 indekso lygis (mėlyna linija) ir į priekį žiūrintys pelno lūkesčiai (tamsi linija) dažnai judėjo išvien reikšmingais laikotarpiais.

Rinkos augimą 2025 ir 2026 m. palaiko ne tik daugiklių plėtra, bet ir tvirtas pagrindinis įmonių pelno augimas. Tai rodo, kad ralis yra iš esmės grindžiamas gerėjančiais verslo rezultatais, o ne vien vertinimo pokyčiais.

Euro zona

- Europos centrinis bankas (ECB) padidino palūkanų normas, išlaikydamas griežtą politiką, atspindinčią didėjančius infliacijos spaudimo nuogąstavimus.

- Dėl paaštrėjusio konflikto Artimuosiuose Rytuose ECB sumažino BVP augimo prognozes ir padidino infliacijos prognozes ateinantiems metams.

Palūkanų normos

- Indėlių galimybės norma: 2,25 % (ankstesnė: 2,00 %).

- Ribinio skolinimosi galimybės norma: 2,65 % (ankstesnė: 2,40 %) — norma, už kurią bankai gali gauti vienos nakties likvidumą iš ECB.

- Pagrindinė refinansavimo norma (bazė): 2,40 % (ankstesnė: 2,15 %).

Iki naujausių geopolitinių įvykių ECB pareigūnai toliau laikėsi aiškiai griežtos pozicijos, signalizuodami apie įsipareigojimą toliau griežtinti pinigų politiką reaguojant į nuolatinius infliacijos spaudimus.

Svarbiausios ECB pareigūnų įžvalgos:

- Tolimesni palūkanų didinimai išlieka tikėtini: ECB išlieka tvirtai nusiteikęs kovoti su augančia infliacija ir artimiausiu metu neketina stabdyti griežtinimo ciklo.

- Liepos palūkanų didinimas yra reali galimybė: Joachim Nagel komentarai aiškiai rodo, kad liepos posėdis aktyviai svarstomas kaip galimybė dar vienam palūkanų didinimui.

- Prevencinis politikos požiūris: Gabriel Makhlouf pabrėžė susirūpinimą, kad ECB gali atsilikti nuo infliacijos kreivės. Jo nuomone, neveikimas būtų didesnė rizika nei tolesnis politikos griežtinimas, taip sustiprinant centrinio banko aktyvią poziciją infliacijos kontrolės atžvilgiu.

Infliacija – Vartotojų kainų indeksas (VKI) (gegužė):

- Pagrindinis VKI (met./met.): 2,5 % (ankstesnis: 2,2 %).

- VKI (mėn./mėn.): 0,1 % (ankstesnis: 1,0 %).

- VKI (met./met.): 3,2 % (ankstesnis: 3,0 %).

BVP (I ketv., preliminarus įvertis):

- Ketv./ketv.: -0,2 % (ankstesnis: 0,1 %).

- Met./met.: 0,3 % (ankstesnis: 1,2 %).

Darbo rinka:

- Nedarbo lygis (gegužė): 6,3 % (ankstesnis: 6,3 %).

Pramonės gamyba:

- Pramonės gamyba (mėn./mėn.) (vasaris): 0,4 % (ankstesnis: -0,8 %).

PMI rodikliai (gegužė) (virš 50 – augimas; žemiau 50 – mažėjimas):

- Paslaugų PMI: 47,7 (ankstesnis: 47,6).

- Gamybos PMI: 51,8 (ankstesnis: 52,2).

- S&P Global sudėtinis PMI: 48,5 (ankstesnis: 48,8).

EURO STOXX 600 (FXXP1!)

Savaitės rezultatas: +2,76 % (savaitės pabaigos kaina: 632,9); nuo metų pradžios: +6,55 %.

Kinija

Ekonominė veikla toliau stabilizuojasi, ją daugiausia palaiko stiprus eksporto rezultatas, o vidaus paklausa ir investicijos palaipsniui atsigauna. Politikos parama išlieka tikslinga ir saikinga, o ne plataus masto.

- Palūkanų normos išlieka nepakitusios.

- Pinigų politika išlieka skatinamoji, valdžios institucijos išlaiko palaikomąją poziciją ekonomikos augimo atžvilgiu.

Kinija patvirtino įsipareigojimą fiskalinės paramos priemonėms pagal 2026 m. ekonominį planą, įskaitant iniciatyvas, skirtas:

- Skatinti vidaus paklausą;

- Optimizuoti mokesčių lengvatas ir subsidijų programas;

- Spartinti pramonės modernizavimą ir strateginių sektorių atnaujinimą.

Palūkanų normos:

- 1 metų paskolų bazinė norma (LPR) – vidutinės trukmės skolinimo etalonas: 3,00 %.

- 5 metų paskolų bazinė norma (LPR) – būsto paskolų etalonas: 3,50 %.

Infliacijos rodikliai (gegužė):

- Vartotojų kainų indeksas (VKI) (mėn./mėn.): -0,1 % (ankstesnis: 0,3 %).

- Vartotojų kainų indeksas (VKI) (met./met.): 1,2 % (ankstesnis: 1,3 %).

- Gamybos kainų indeksas (GKI) (met./met.): +3,9 % (ankstesnis: +2,8 %).

Prekyba ir ekonominė veikla

- Importas (gegužė, met./met.): +27,4 % (ankstesnis: +25,3 %).

- Eksportas (gegužė, met./met.): +19,4 % (ankstesnis: +14,1 %).

- Prekybos balansas (gegužė): 105,43 mlrd. USD (ankstesnis: 84,80 mlrd. USD).

BVP (2026 m. I ketv.):

- Ketv./ketv.: +1,3 % (ankstesnis: +1,2 %).

- Met./met.: +5,0 % (ankstesnis: +4,5 %).

Darbo rinka:

- Nedarbo lygis (balandis): 5,2 % (ankstesnis: 5,4 %).

Pramonės veikla ir vidaus paklausa:

- Pramonės gamyba (balandis, nuo metų pradžios met./met.): +5,6 % (ankstesnis: +6,1 %).

- Investicijos į ilgalaikį turtą (balandis, met./met.): -1,6 % (ankstesnis: +1,7 %).

- Mažmeninė prekyba (balandis, met./met.): +0,9 % (ankstesnis: +1,3 %).

PMI rodikliai (gegužė) (daugiau nei 50 – augimas, mažiau nei 50 – mažėjimas)

- Gamybos PMI: 50,0 (ankstesnis: 50,3).

- Ne gamybos PMI: 50,1 (ankstesnis: 49,4).

- Sudėtinis PMI: 50,5 (ankstesnis: 50,1).

CSI 300 INDEKSAS (000300.HK)

Savaitės rezultatas: +0,98 % (savaitės pabaigos kaina: 4777,32); nuo metų pradžios: +2,48 %.

OBLIGACIJŲ RINKA

JAV obligacijų rinka – pajamingumo mažėjimas JAV iždo obligacijos 20+ metų (TLT ETF): +0,83 % per savaitę (savaitės pabaigos kaina: 85,77); nuo metų pradžios: -1,59 %.

PAJAMOS IR SPREADAI

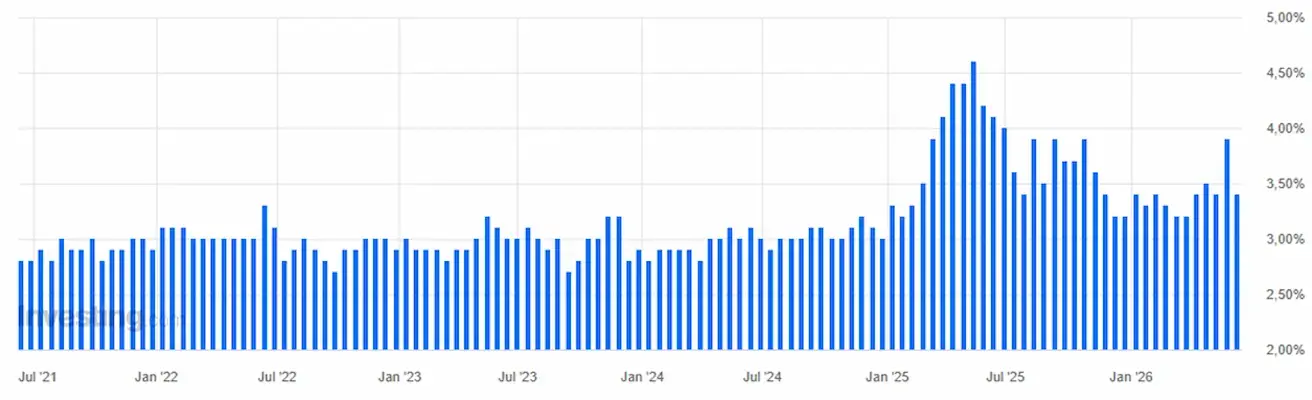

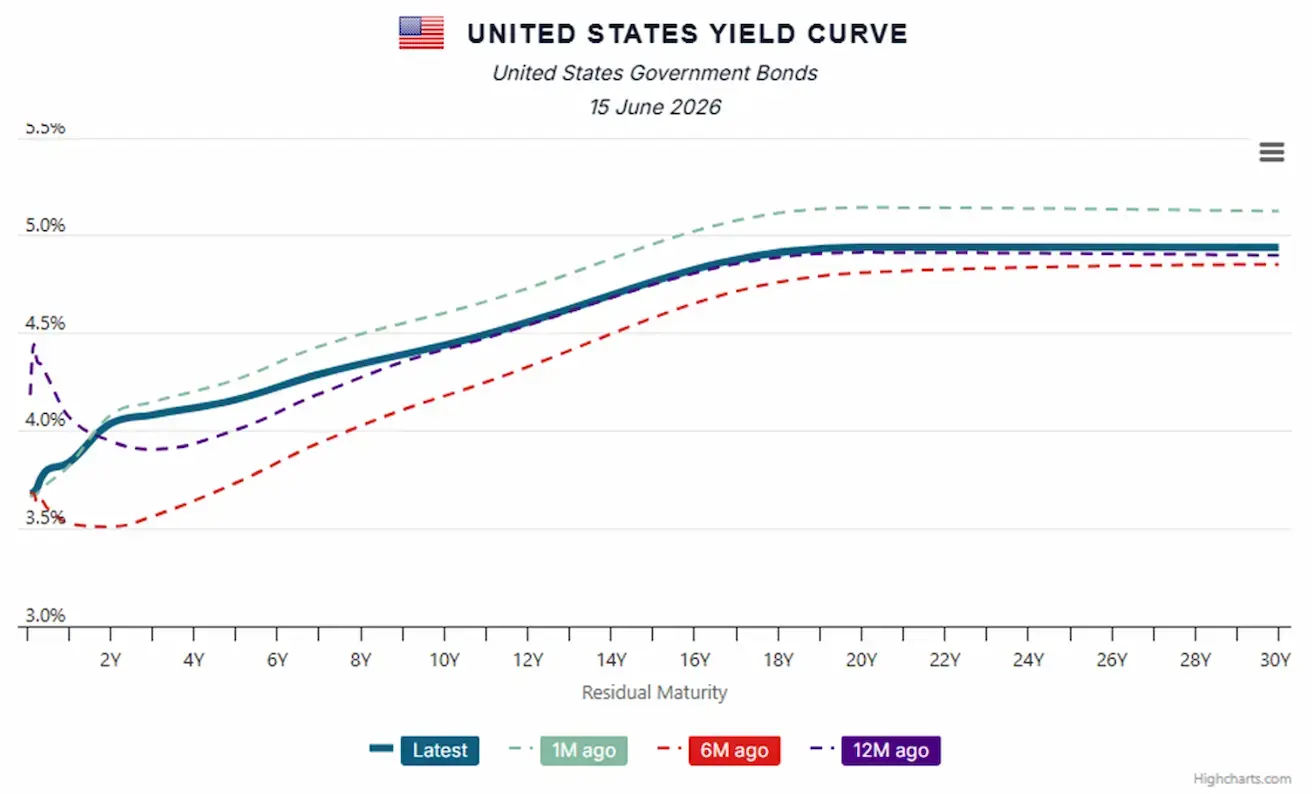

- JAV iždo vertybinių popierių 10 metų pastovios trukmės rinkos pajamingumas: 4,42 % (ankstesnis: 4,57 %).

- 2 metų iždo pajamingumas: 4,03 % (ankstesnis: 4,19 %).

- ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5,33 % (ankstesnis: 5,34 %).

- 10 metų ir 2 metų JAV iždo vertybinių popierių pajamingumo skirtumas – 39 baziniai punktai (ankstesnis: 38 baziniai punktai).

- 10 metų ir 3 mėnesių JAV iždo vertybinių popierių pajamingumo skirtumas – 70 bazinių punktų (ankstesnis: 84 baziniai punktai).

5 metų JAV kredito įsipareigojimų nevykdymo apsikeitimo sandorio (CDS) (draudimo nuo nemokumo) kaina – 38,21 bazinio punkto (prieš savaitę – 38,21 bazinio punkto).

JAV iždo pajamingumo kreivė:

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: -4,89 % (savaitės pabaigos kaina: 4081,3 USD už Trojos unciją); nuo metų pradžios: -5,79 %

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: -6,25 % (savaitės pabaigos kaina: 84,88 USD už barelį); nuo metų pradžios: +47,85 %

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: -0,27 % (savaitės pabaigos kaina: 99,519); nuo metų pradžios: +1,56 %.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: +3,80 % (savaitės pabaigos kaina: 65706,6 USD); nuo metų pradžios: -25,10 %.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: +2,03 % (savaitės pabaigos kaina: 1724 USD); nuo metų pradžios: -42,03 %.

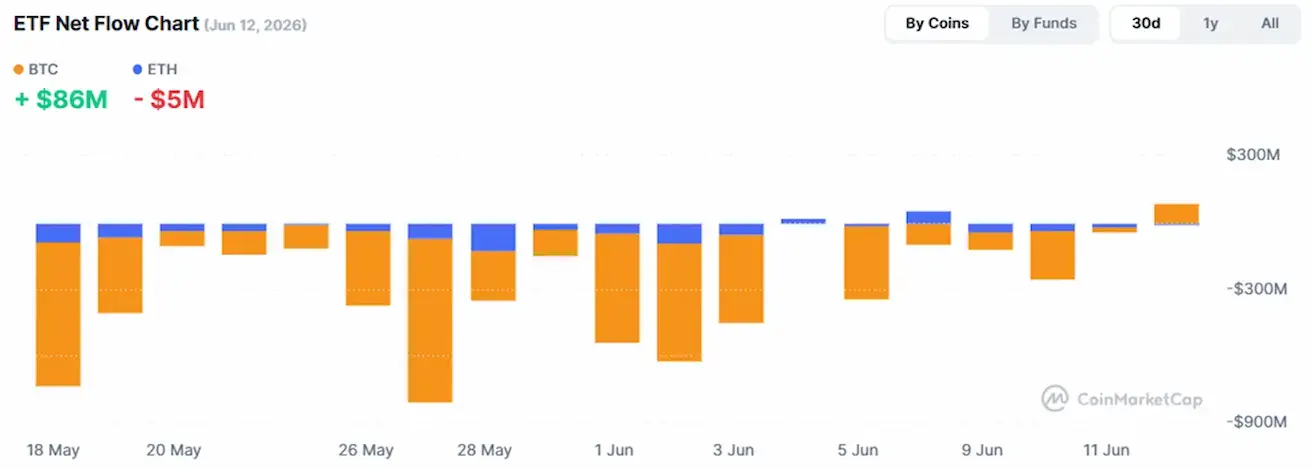

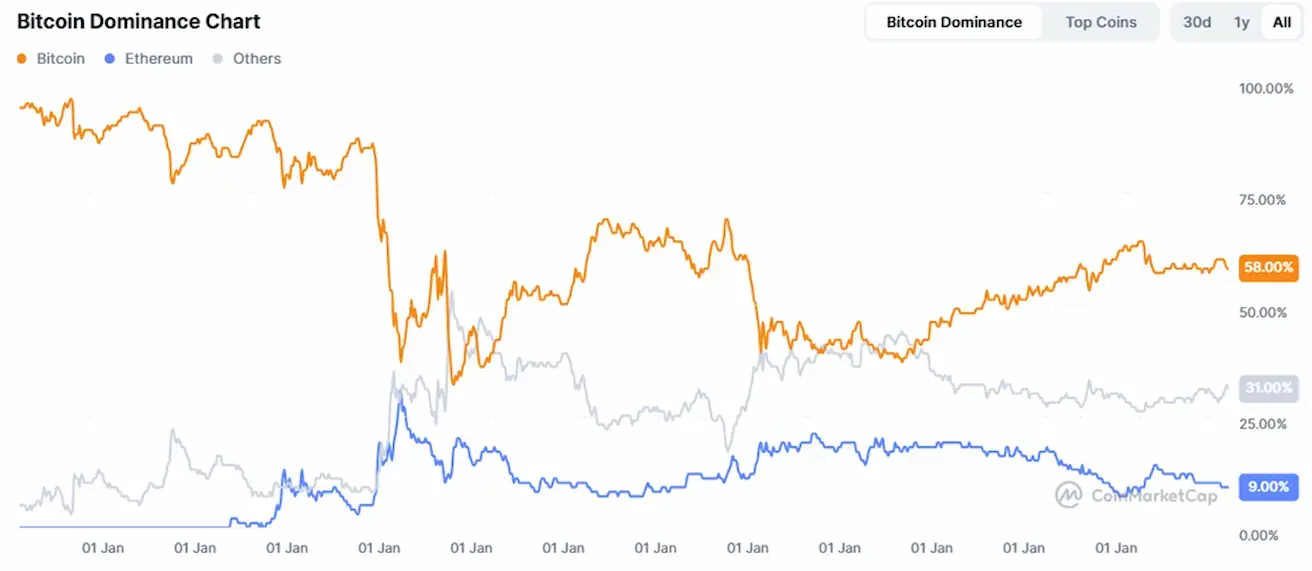

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendra kriptovaliutų rinkos kapitalizacija: 2,2 trln. USD (prieš savaitę – 2,17 trln. USD) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin 58,8 % (prieš savaitę 58,4 %)

- Ethereum 9,3 % (prieš savaitę 9,3 %)

- Kiti 31,9 % (prieš savaitę 32,4 %)

ETF grynųjų srautų diagrama: