English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. birželio 1–7 d.: Savaitės ekonominė apžvalga

Svarbiausios rinkos naujienos

Pagrindinės įžvalgos:

- Palūkanų normos išlieka nepakitusios, išlaikoma atsargi pinigų politikos pozicija;

- Pinigų politikos sistema išlieka vidutiniškai ribojanti;

- JAV makroekonominiai duomenys toliau palaiko švelnaus nusileidimo scenarijų. Infliacijos rizika didėja, o darbo rinka vėsta, tačiau nerecesijos požymių nėra ir šiuo etapu nėra pagrindo mažinti palūkanų normų.

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (BALANDIS):

- Pagrindinis VKI: (mėn./mėn.) 0,4 % (ankst.: 0,2 %); (met./met.) 2,8 % (ankst.: 2,6 %).

- VKI: (mėn./mėn.) 0,6 % (ankst.: 0,9 %); (met./met.) 3,8 % (ankst.: 3,3 %).

GAMINTOJŲ KAINŲ INDEKSAS (BALANDIS):

- GKI (mėn./mėn.): 1,4 % (ankst.: 0,7 %, patikslinta).

- Pagrindinis GKI (mėn./mėn.): 1,0 % (ankst.: 0,2 %, patikslinta).

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (GEGUŽĖ):

- 12 mėn. infliacijos lūkestis: 4,8 % (ankst.: 4,7 %);

- 5 metų infliacijos lūkestis: 3,9 % (ankst.: 3,5 %).

BVP (JAV Ekonominės analizės biuras, BEA) (I ketv. 2025 m., metinis, antrasis įvertis): +2,0 % (IV ketv. 2024 m.: +0,5 %); prognozė: 2,0 %.

GDPNow rodiklis (Atlanto federalinio rezervo banko realaus laiko oficialaus BVP augimo įvertis iki paskelbimo): 3,0 % (ankst.: 3,8 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (GEGUŽĖ, PRELIMINARŪS DUOMENYS):

(Virš 50 rodo plėtrą; žemiau 50 – susitraukimą)

- Paslaugų sektorius: 50,7 (ankst.: 50,9);

- Gamybos sektorius: 55,1 (ankst.: 54,5);

- Sudėtinis: 51,5 (ankst.: 51,7).

DARBO RINKA (BLS) (GEGUŽĖ)

- Nedarbo lygis: 4,3 % (ankst.: 4,3 %);

- Bendras bedarbių pašalpas gaunančių asmenų skaičius JAV: 1 786 tūkst. (ankst.: 1 782 tūkst.);

- Pradinės bedarbių paraiškos: 225 tūkst. (ankst.: 215 tūkst.);

- Darbo vietų pokytis ne žemės ūkio sektoriuje: 172 tūkst. (ankst.: 179 tūkst.);

- Pokytis privačiame ne žemės ūkio sektoriuje: 120 tūkst. (ankst.: 177 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,4 % (ankst.: 3,6 %);

- JOLTS laisvų darbo vietų skaičius: 6,866 mln. (ankst.: 6,922 mln.).

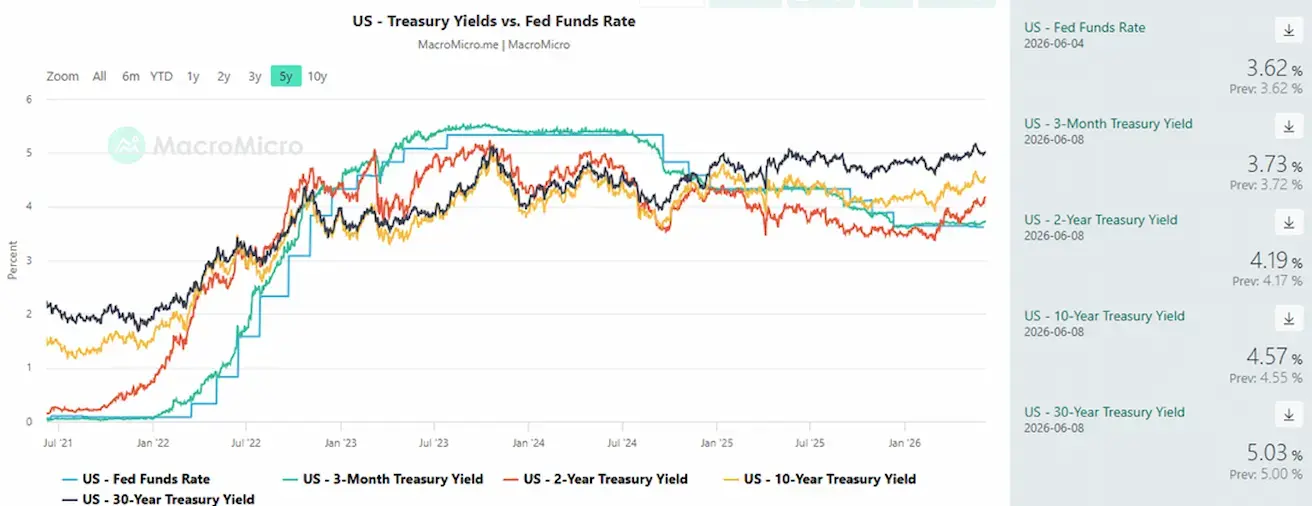

PINIGŲ POLITIKA

- Federalinio rezervo valdybos narių retorika tapo griežtesnė.

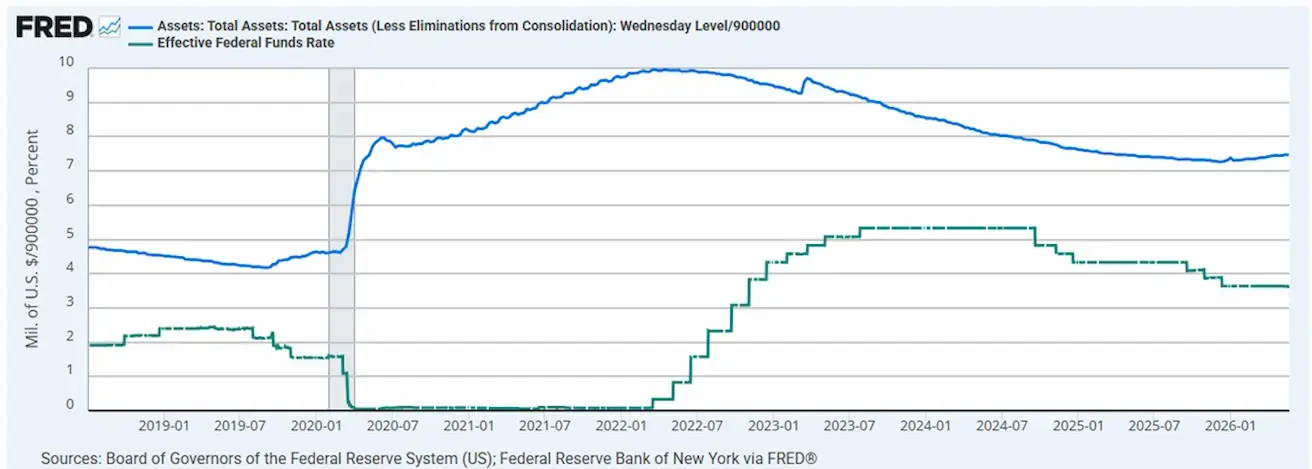

- Efektyvioji federalinių fondų norma (EFFR): 3,50–3,75 %;

- Federalinio rezervo balansas: 6,711 trln. USD, padidėjo 2,69 % nuo kiekybinio griežtinimo (QT) sustabdymo (6,535 trln. USD).

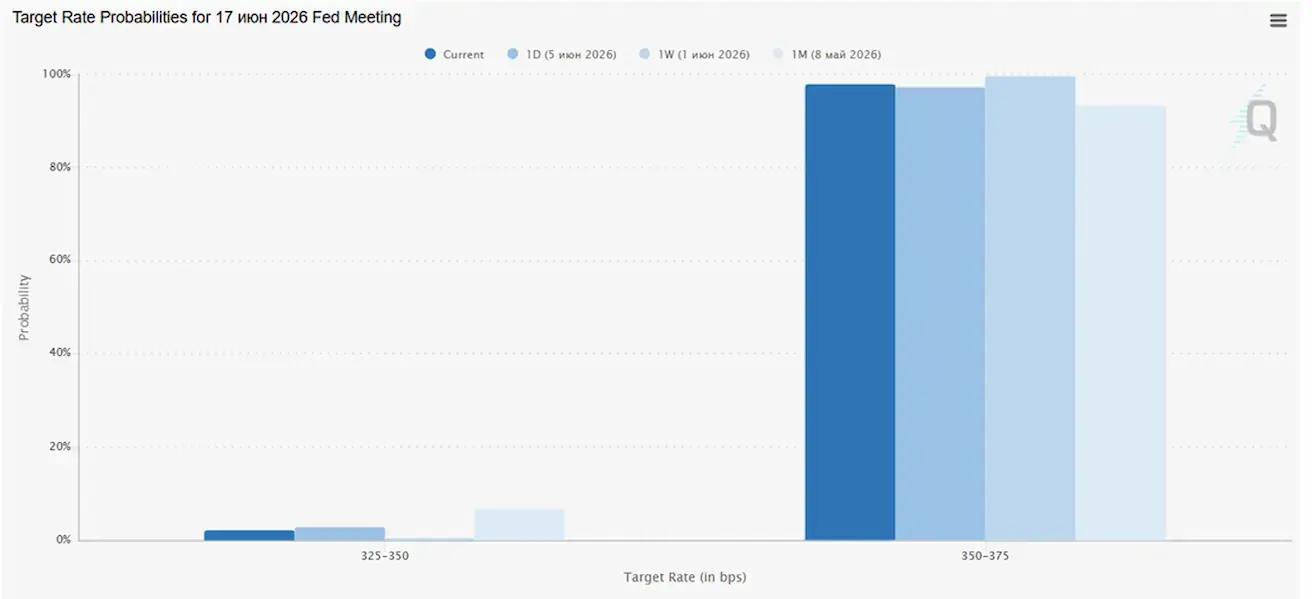

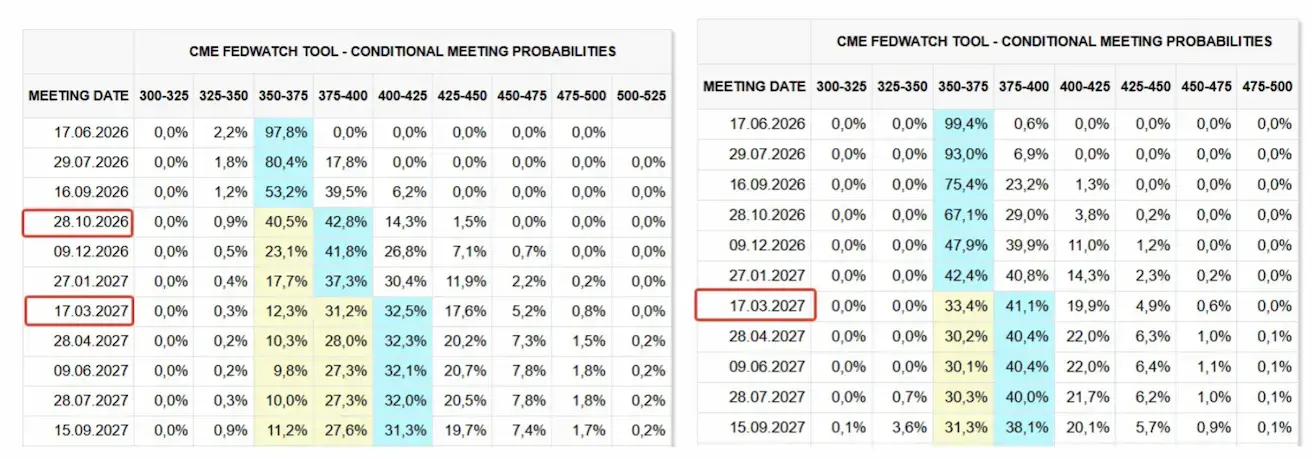

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Kitame posėdyje (birželio 17 d.) tikimybė, kad norma išliks nepakitusi, siekia 97,83 %.

Per artimiausius 12 mėnesių rinka tikisi dviejų 25 bazinių punktų palūkanų normos didinimų, tikslinis intervalas – 4,00–4,25 %, didinimai numatomi spalį ir 2027 m. kovą.

Šiandien ir prieš savaitę:

Rinka

SP500

Savaitės rezultatas: -2,59 % (savaitės pabaigos kaina: 7 383,73); nuo metų pradžios: +7,86 %.

NASDAQ100

Savaitės rezultatas: -4,53 % (savaitės pabaigos kaina: 28 957,60); nuo metų pradžios: 14,68 %.

VIX

VIX (volatyvumo indeksas): savaitės pabaigos reikšmė – 21,50 punkto.

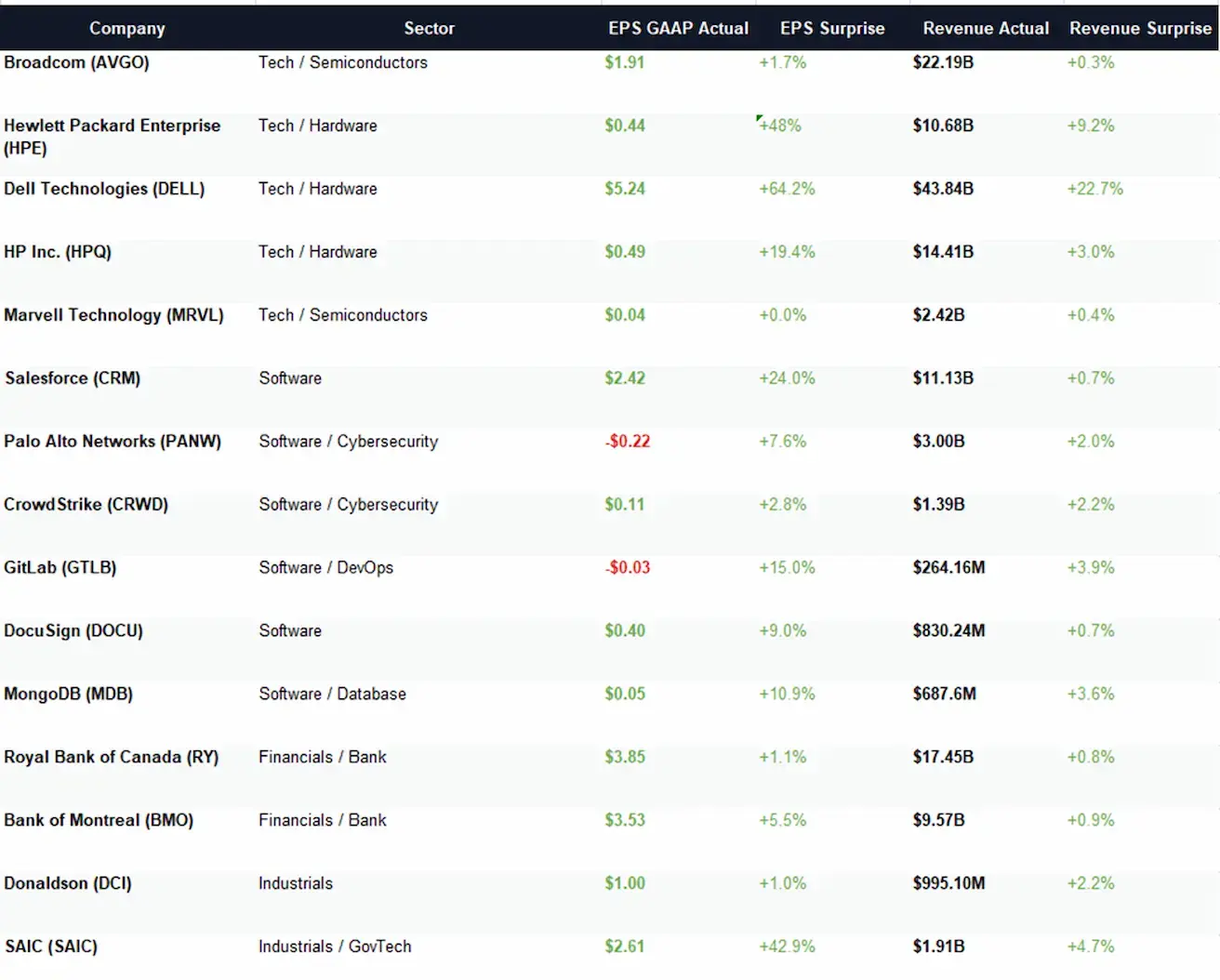

Atrinktos įmonių pajamų ataskaitos už praėjusią savaitę:

Sektorių komentarai

Technologijų sektorius

Technologijų sektoriaus rezultatai pranoko lūkesčius: Dell ir HPE pateikė ypač stiprius pelno siurprizus, o Broadcom ir HP rezultatai buvo nuosaikesni. Marvell patvirtino stabilų, nors ir ne itin spartų, paklausos augimą.

Programinė įranga

Programinės įrangos segmentas taip pat buvo teigiamas: Salesforce, GitLab, MongoDB ir CrowdStrike viršijo lūkesčius. Tačiau pajamų siurprizai buvo nedideli, o tai rodo augimo tempų normalizavimąsi.

Finansų sektorius

Finansų sektorius išliko atsparus: Kanados bankai šiek tiek pranoko lūkesčius, tačiau reikšmingo augimo pagreitėjimo nefiksuota.

Pramonės sektorius

Pramonės sektoriaus rezultatai buvo mišrūs, bet iš esmės teigiami: Donaldson išliko stabilus, o SAIC rezultatai gerokai viršijo konsensuso prognozes.

Apibendrinimas

Apskritai pajamų ataskaitos palaikė rizikos apetitą, tačiau nesukėlė plataus masto euforijos. Investuotojai toliau pirmenybę teikė įmonėms, kurių paklausą skatina AI, infrastruktūra ir platesnės įmonių išlaidos.

Euro zona

- Politikos palūkanų normos kol kas išlieka nepakitusios, tačiau infliacijos rizika didėja;

- Pinigų politikos pozicija neutrali, tačiau rizikų balansas pasislinko infliacijos kryptimi;

- Didėjant įtampai Artimuosiuose Rytuose, ECB sumažino BVP augimo prognozes ir padidino infliacijos prognozes ateinantiems metams.

Palūkanų normos

- Indėlių galimybės norma: 2,0 % (ankst.: 2,0 %);

- Ribinio skolinimosi galimybės norma: 2,4 % (ankst.: 2,4 %) (norma, už kurią bankai gali gauti vienos nakties finansavimą iš ECB);

- Pagrindinė refinansavimo norma (pagrindinė politika): 2,15 % (ankst.: 2,15 %).

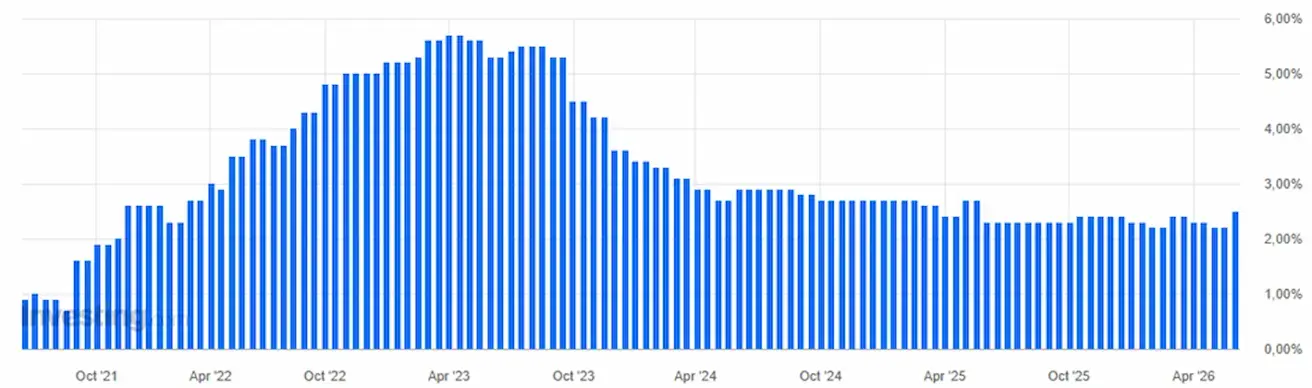

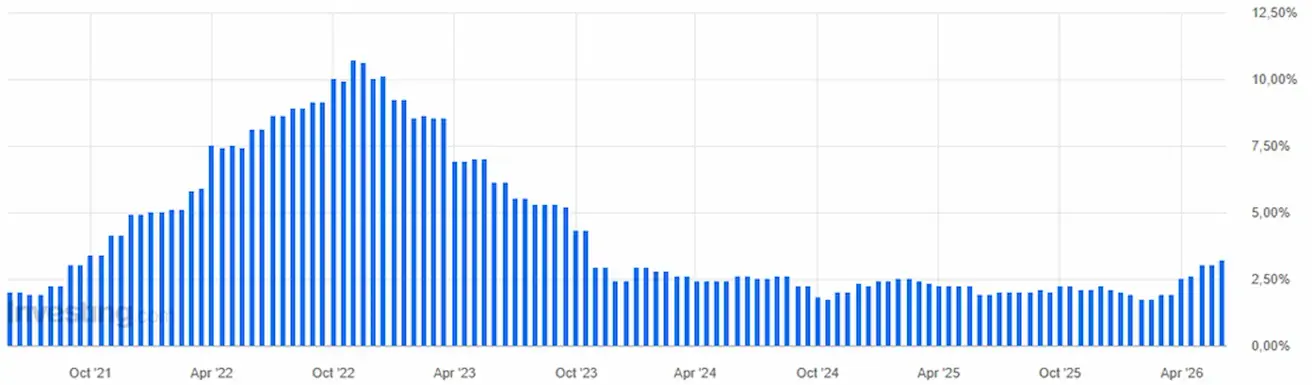

Infliacija: Vartotojų kainų indeksas (VKI) (gegužė)

-

Pagrindinis VKI (met./met.): 2,5 % (ankst.: 2,2 %).

-

VKI: (mėn./mėn.) 0,1 % (ankst.: 1,0 %); (met./met.) 3,2 % (ankst.: 3,0 %).

BVP augimas (I ketv., preliminarus įvertis): (ketv./ketv.) -0,2 % (ankst.: 0,1 %):

BVP augimas (met./met.): 0,3 % (ankst.: 1,2 %)

Nedarbo lygis (gegužė): 6,3 % (ankst.: 6,3 %).

Pramonės gamyba (mėn./mėn.) (vasaris): 0,4 % (ankst.: -0,8 %).

Pirkimo vadybininkų indeksas (PMI) (gegužė):

- Paslaugų sektorius: 47,7 (ankst.: 47,6);

- Gamybos sektorius: 51,8 (ankst.: 52,2);

- S&P Global Composite: 48,5 (ankst.: 48,8).

EURO STOXX 600 (FXXP1!)

Savaitės rezultatas: -1,72 % (savaitės pabaigos kaina: 615,9); nuo metų pradžios: 3,69 %.

Kinija

Ekonomika stabilizuojasi dėl eksporto, o vidaus paklausa ir investicijos palaipsniui atsigauna; politikos skatinimas išlieka tikslingas ir atsargus.

- Palūkanų normos išlieka nepakitusios;

- Pinigų politikos pozicija išlieka skatinamoji;

Kinija patvirtino įsipareigojimą teikti fiskalinę paramą ekonomikos augimui pagal 2026 m. ekonominį planą, įskaitant vidaus paklausos skatinimo, mokesčių lengvatų ir subsidijų optimizavimo bei pramonės modernizavimo priemones.

Palūkanų normos:

- 1 metų paskolų bazinė norma (vidutinio laikotarpio skolinimo norma): 3,00 %;

- 5 metų paskolų bazinė norma (pagrindinė norma, daranti įtaką būsto paskoloms): 3,50 %.

Infliacijos rodikliai (balandis):

- Vartotojų kainų indeksas (VKI): (mėn./mėn.) +0,3 % (ankst.: -0,7 %); (met./met.) 1,2 % (ankst.: 1,0 %);

- Gamybos kainų indeksas (GKI): (met./met.) +2,8 % (ankst.: -0,5 %).

BVP (I ketv. 2026 m.):

-

(ketv./ketv.) 1,3 % (ankst.: 1,2 %);

-

(met./met.) 5,0 % (ankst.: 4,5 %).

-

Nedarbo lygis (balandis): 5,2 % (ankst.: 5,4 %).

-

Pramonės gamyba (balandis, nuo metų pradžios met./met.): 5,6 % (ankst.: 6,1 %).

-

Investicijos į ilgalaikį turtą (balandis, met./met.): -1,6 % (ankst.: 1,7 %).

-

Mažmeninė prekyba (balandis, met./met.): 0,9 % (ankst.: 1,3 %).

-

Importas (balandis, met./met.): 25,3 % (ankst.: 27,8 %);

-

Eksportas (balandis, met./met.): 14,1 % (ankst.: 2,5 %).

-

Prekybos balansas (balandis, JAV dol., met./met.): 84,80 mlrd. USD (ankst.: 51,13 mlrd. USD).

Pirkimo vadybininkų indeksai (PMI) (gegužė):

- Gamybos PMI: 50,0 (ankst.: 50,3);

- Ne gamybos PMI: 50,1 (ankst.: 49,4);

- Sudėtinis PMI: 50,5 (ankst.: 50,1).

CSI 300 INDEKSAS (000300.HK)

Savaitės rezultatas: -3,30 % (savaitės pabaigos kaina: 4 730,78); nuo metų pradžios: 1,48 %.

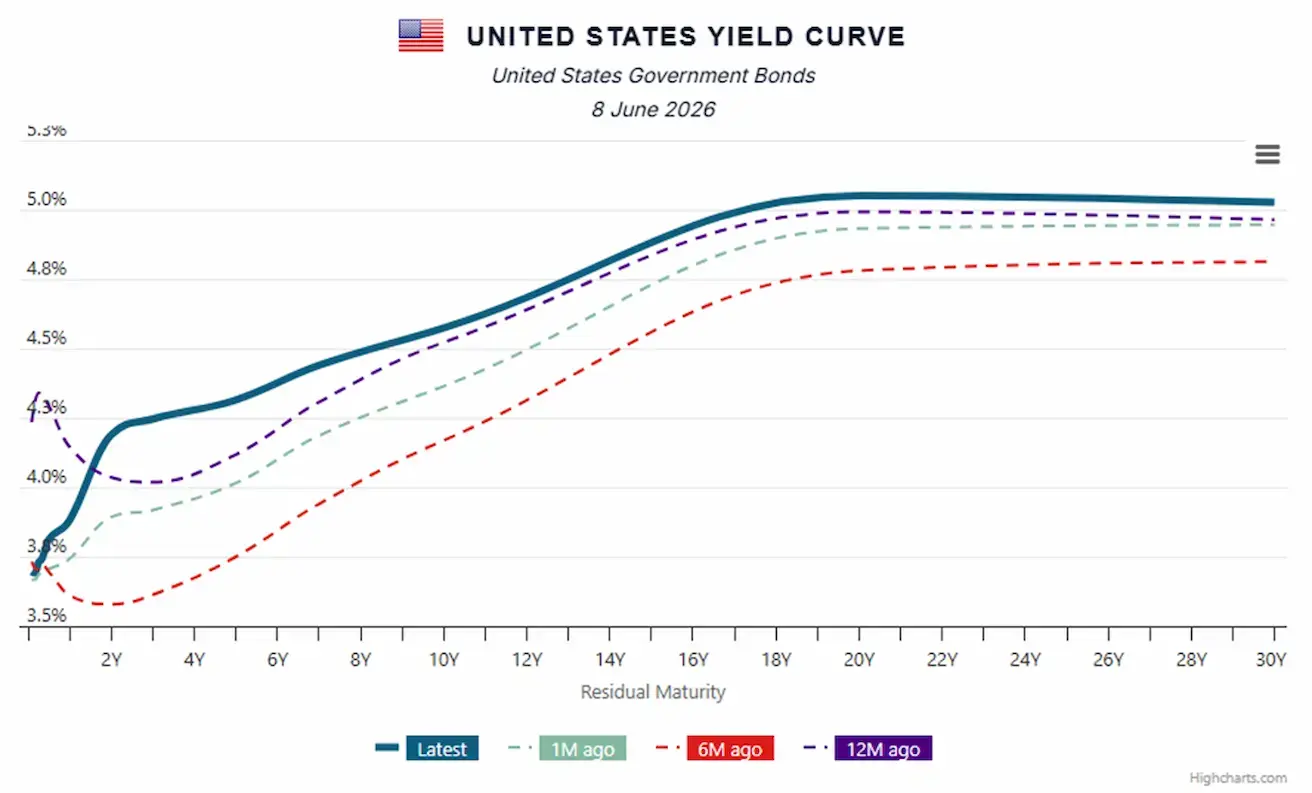

OBLIGACIJŲ RINKA

- JAV fiksuotų pajamų rinka – didėjančios pajamingumo normos

- JAV iždo obligacijos 20+ metų (TLT ETF): -0,82 % per savaitę (savaitės pabaigos kaina: 85,06); nuo metų pradžios: -2,41 %.

PAJAMINGUMAS IR SPREADAI

- JAV iždo vertybinių popierių 10 metų pastovaus pajamingumo rinkos pajamingumas: 4,57 % (ankst.: 4,47 %);

- 2 metų JAV iždo vekselių pajamingumas: 4,19 % (ankst.: 4,03 %);

- ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5,34 % (ankst.: 5,30 %).

- 10 metų ir 2 metų JAV iždo vertybinių popierių pajamingumo skirtumas – 38 baziniai punktai (ankst.: 44 bps);

- 10 metų ir 3 mėnesių JAV iždo vertybinių popierių pajamingumo skirtumas – 84 baziniai punktai (ankst.: 78 bps).

- 5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) kaina – draudimas nuo valstybės nemokumo – 38,21 bps (praėjusią savaitę – 38,20 bps).

JAV iždo pajamingumo kreivė:

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: -5,73 % (savaitės pabaigos kaina: 4 291 USD už Trojos unciją); nuo metų pradžios: -0,95 %

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: +3,64 % (savaitės pabaigos kaina: 90,54 USD už barelį); nuo metų pradžios: +57,71 %

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: +1,13 % (savaitės pabaigos kaina: 99,785); nuo metų pradžios: +1,83 %.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: -13,95 % (savaitės pabaigos kaina: 63 302,7 USD); nuo metų pradžios: -27,84 %.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: -15,68 % (savaitės pabaigos kaina: 1 689,75 USD); nuo metų pradžios: -43,18 %.

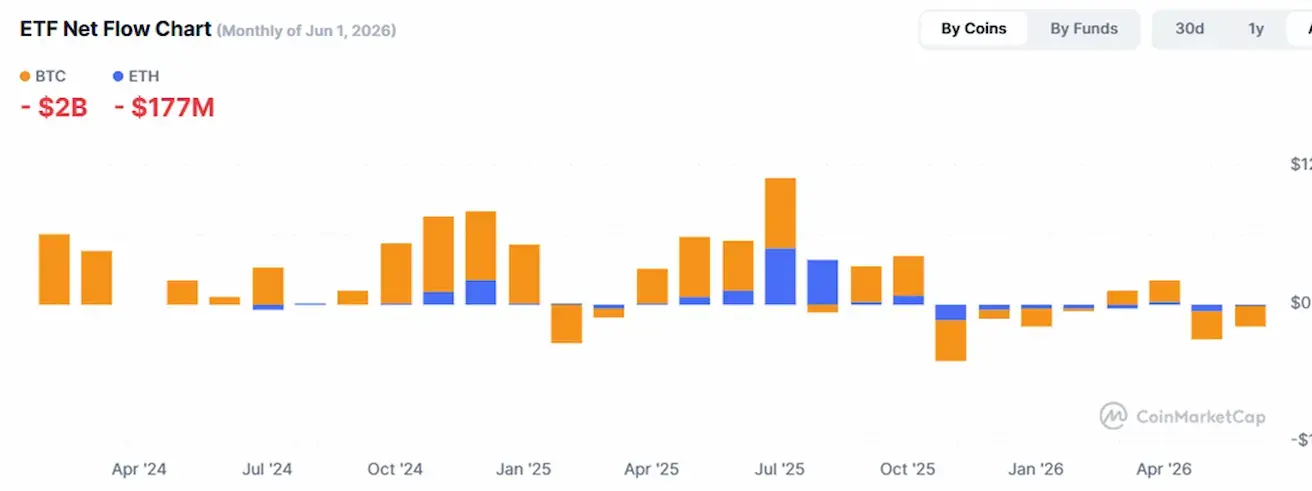

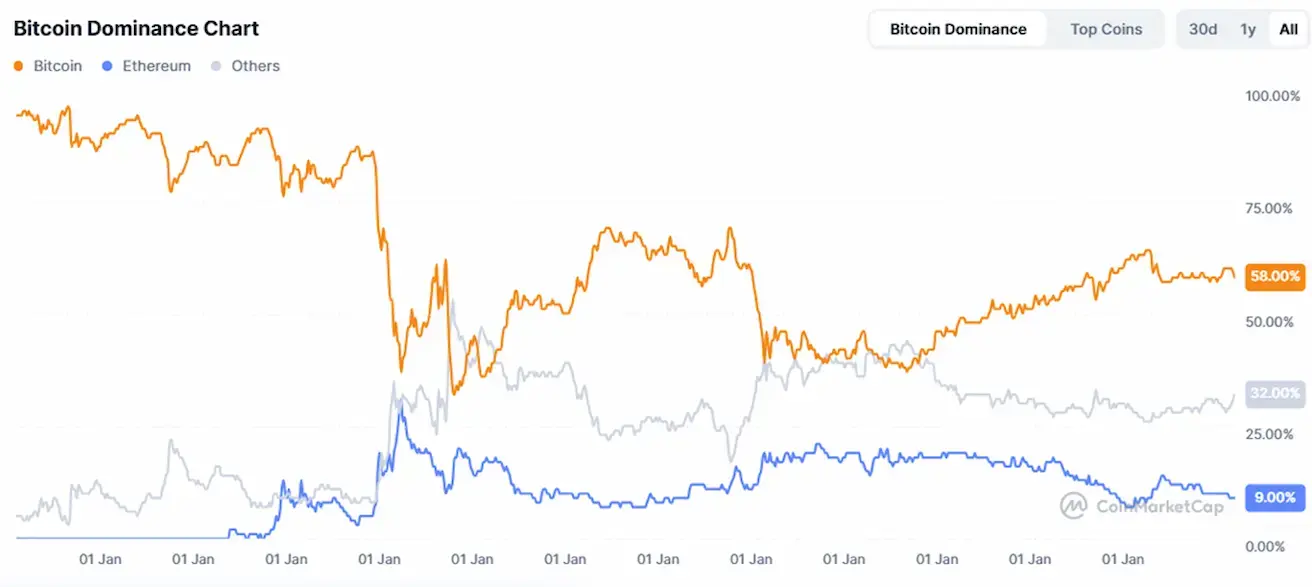

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendra kriptovaliutų rinkos kapitalizacija: 2,1 trln. USD (prieš savaitę – 2,4 trln. USD) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin 58,4 % (ankst. 59,1 %)

- Ethereum 9,3 % (ankst. 9,70 %)

- Kiti 32,4 % (ankst. 31,2 %)

ETF grynųjų srautų diagrama: