English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 1–7 маусым: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Негізгі қорытындылар:

- Ставкалар өзгеріссіз қалды, саясат сақтықпен жүргізілуде;

- Ақша-несие саясатының шеңбері орташа шектеулі күйде қалуда;

- АҚШ-тың макроэкономикалық деректері жұмсақ баяулау сценарийін қолдайды. Инфляциялық тәуекелдер артып келеді, ал еңбек нарығы бәсеңдеп, рецессия белгілерін көрсетпей отыр және бұл кезеңде мөлшерлемені төмендетуді талап етпейді.

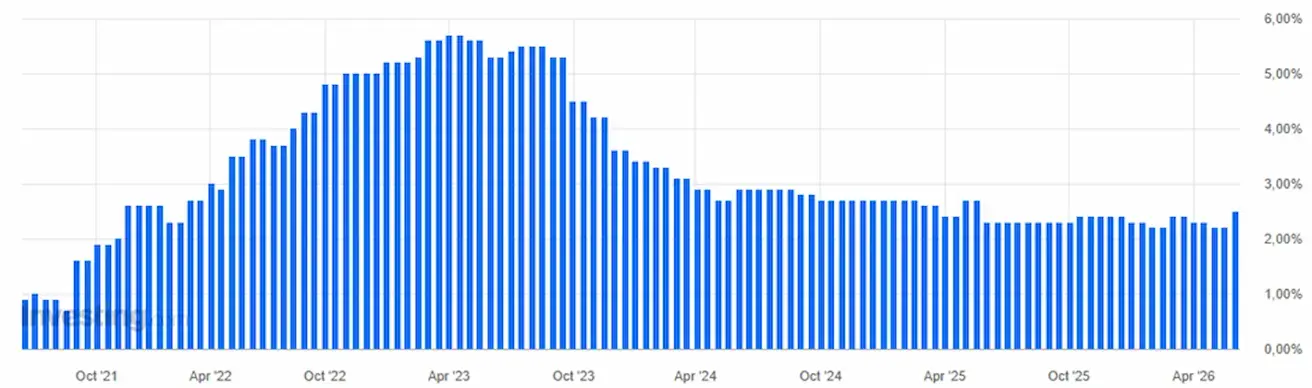

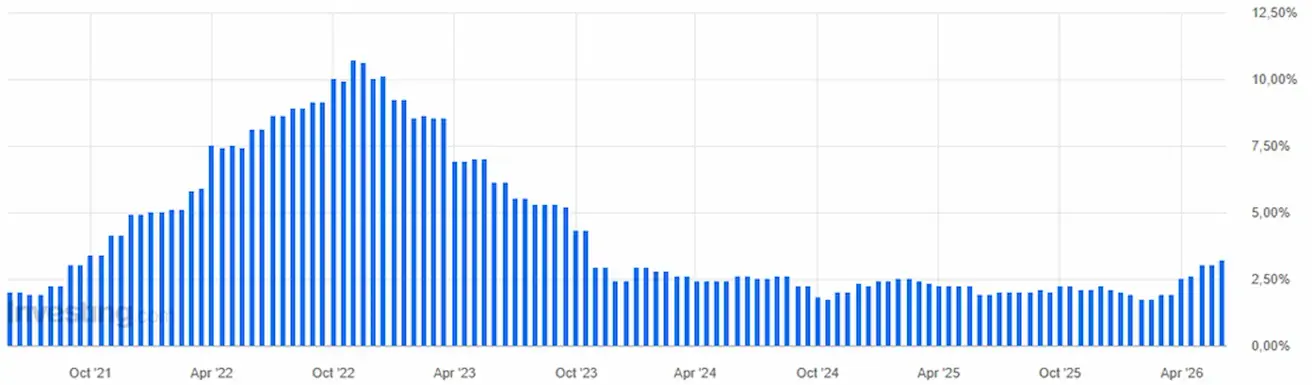

ИНФЛЯЦИЯ: ТҰТЫНУШЫЛАР БАҒАСЫ ИНДЕКСІ (СӘУІР):

- Негізгі ТБИ: (айлық) 0,4% (бұрын: 0,2%); (жылдық) 2,8% (бұрын: 2,6%).

- ТБИ: (айлық) 0,6% (бұрын: 0,9%); (жылдық) 3,8% (бұрын: 3,3%).

ӨНДІРУШІЛЕР БАҒАСЫ ИНДЕКСІ (СӘУІР):

- ӨБИ (айлық): 1,4% (бұрын: 0,7%, түзетілген).

- Негізгі ӨБИ (айлық): 1,0% (бұрын: 0,2%, түзетілген).

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (МАМЫР):

- 12 айлық инфляция күтімі: 4,8% (бұрын: 4,7%);

- 5 жылдық инфляция күтімі: 3,9% (бұрын: 3,5%).

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 1-тоқсан, жылдық, екінші бағалау): +2,0% (2024 ж. 4-тоқсан: +0,5%); болжам: 2,0%.

GDPNow индикаторы (Атланта Федералдық резерв банкі жарияланбаған ресми ЖІӨ өсімінің нақты уақыттағы бағасы): 3,0% (бұрын: 3,8%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (МАМЫР, БАСТАПҚЫ ДЕРЕКТЕР):

(50-ден жоғары – кеңею, 50-ден төмен – қысқару)

- Қызмет көрсету секторы: 50,7 (бұрын: 50,9);

- Өндірістік сектор: 55,1 (бұрын: 54,5);

- Композит: 51,5 (бұрын: 51,7).

ЕҢБЕК НАРЫҒЫ (BLS) (МАМЫР)

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,3%);

- АҚШ-та жұмыссыздық бойынша жәрдемақы алушылардың жалпы саны: 1 786 мың (бұрын: 1 782 мың);

- Алғашқы жұмыссыздыққа өтініштер: 225 мың (бұрын: 215 мың);

- Еңбек нарығындағы жұмыс орындарының өзгерісі (ауыл шаруашылығынан тыс): 172 мың (бұрын: 179 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі: 120 мың (бұрын: 177 мың);

- Орташа сағаттық жалақы (жылдық): 3,4% (бұрын: 3,6%);

- JOLTS бос жұмыс орындары: 6,866 млн (бұрын: 6,922 млн).

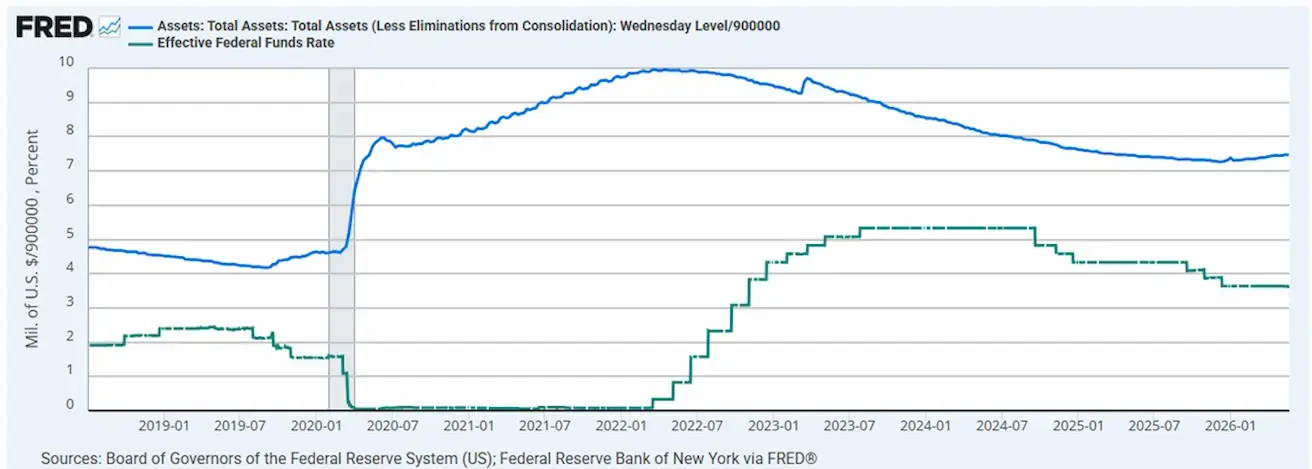

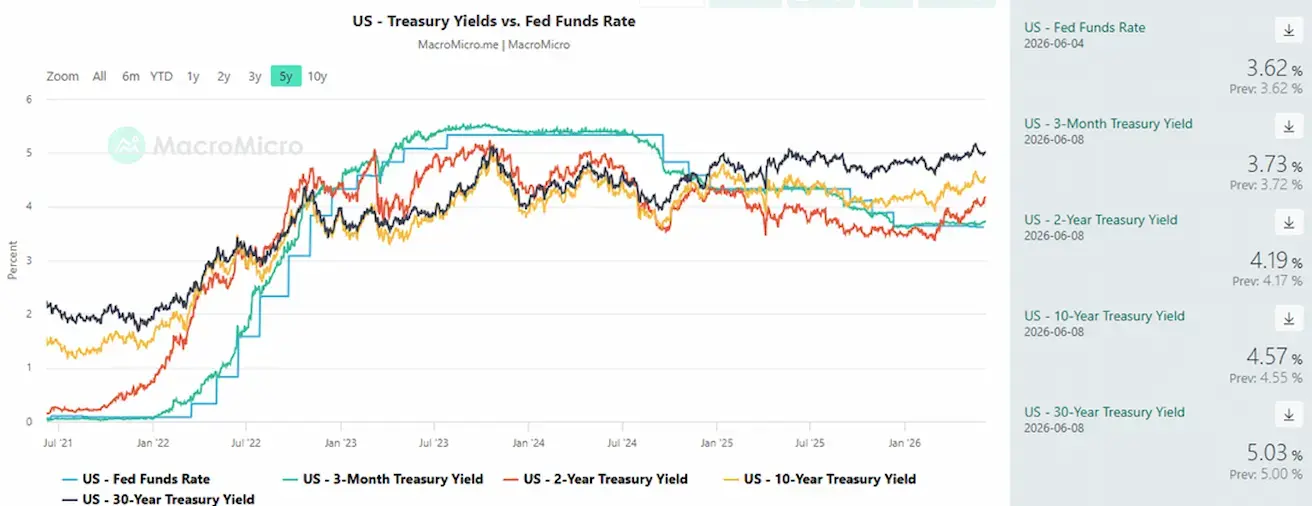

АҚША-НЕСИЕ САЯСАТЫ

- Федералдық резерв кеңесінің мүшелерінің риторикасы қатаң бағытқа ауысты.

- Тиімді федералдық қорлар мөлшерлемесі (EFFR): 3,50%–3,75%;

- Федералдық резервтің балансы: $6,711 трлн, сандық қатаңдатуды (QT) тоқтатқаннан бері 2,69% өсті ($6,535 трлн).

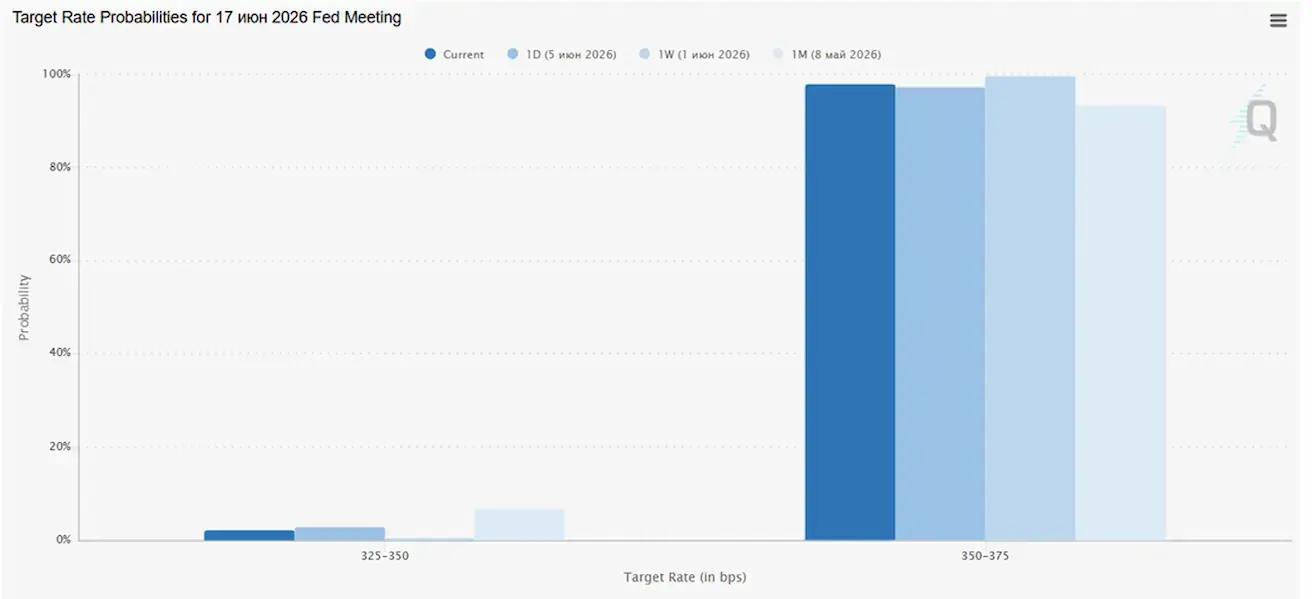

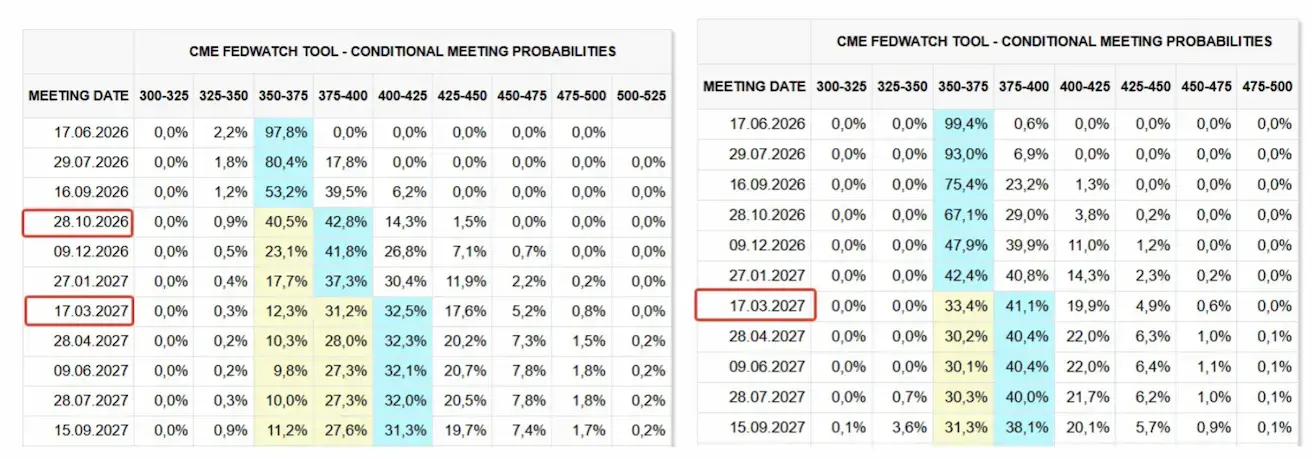

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ БОЛЖАМЫ (FEDWATCH)

Келесі отырыста (17 маусым) мөлшерлеменің өзгеріссіз қалу ықтималдығы 97,83% деп бағаланады.

Алдағы 12 айда нарық екі рет 25 базистік пунктке өсуді күтуде, мақсатты диапазонды 4,00–4,25%-ға жеткізеді, өсім қазан және 2027 жылғы наурызда күтіледі.

Бүгін және бір апта бұрын:

Нарық

SP500

Апталық өзгеріс: -2,59% (апта соңындағы жабылу: 7383,73); жыл басынан бері: +7,86%.

NASDAQ100

Апталық өзгеріс: -4,53% (апта соңындағы жабылу: 28957,60); жыл басынан бері: 14,68%.

VIX

VIX (волатильдік индексі): апта соңында 21,50 ұпай.

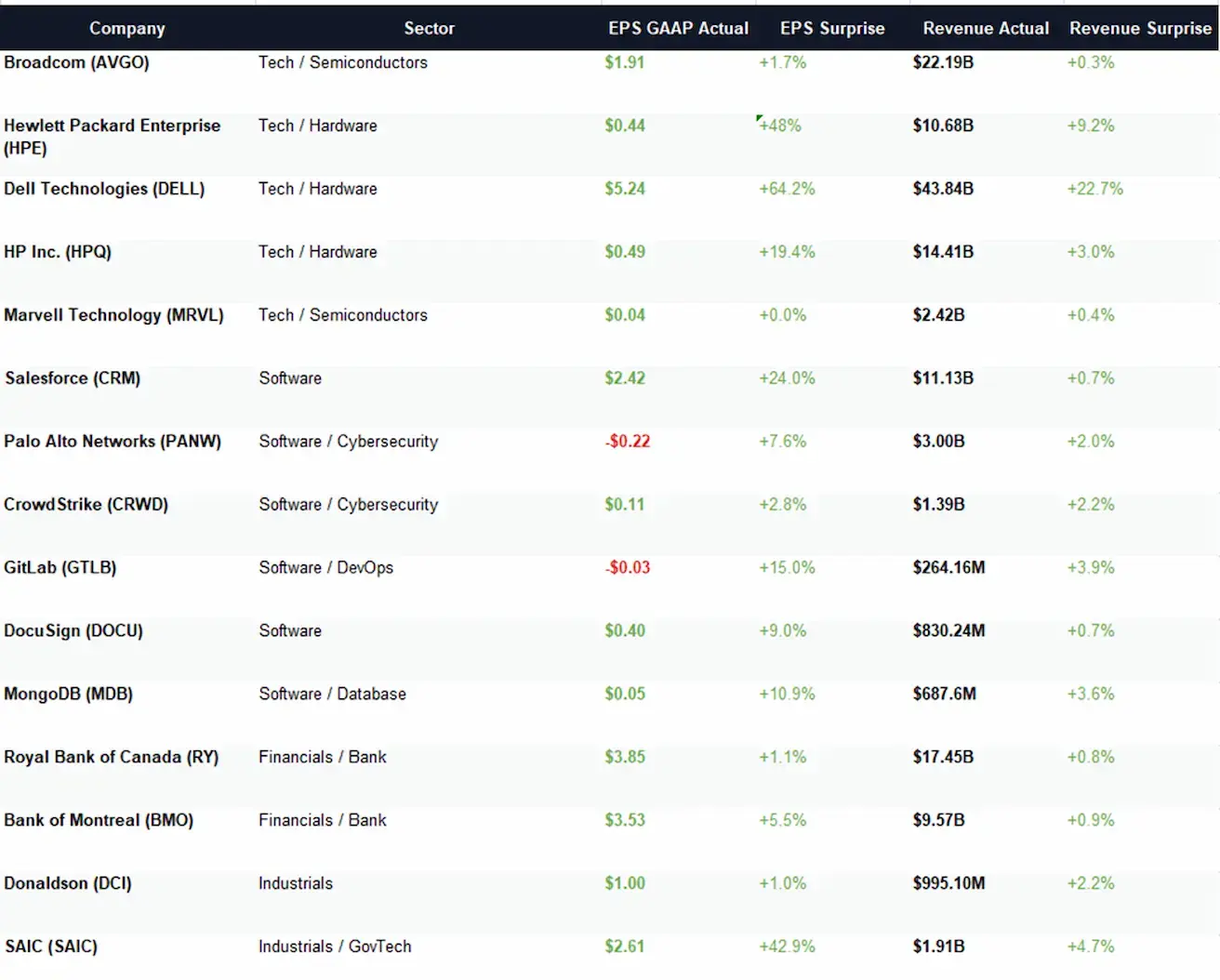

Өткен аптадағы таңдаулы корпоративтік есептер:

Салалық шолу

Технология секторы

Технология секторы күткеннен жақсы нәтиже көрсетті: Dell және HPE айтарлықтай жоғары табыс жариялады, ал Broadcom мен HP орташа деңгейде асыра орындады. Marvell тұрақты, бірақ айтарлықтай емес сұранысты растады.

Бағдарламалық қамтамасыз ету

Бағдарламалық қамтамасыз ету сегменті де оң нәтиже көрсетті: Salesforce, GitLab, MongoDB және CrowdStrike күткеннен жоғары нәтиже берді. Алайда, табыс тосынсыйлары шамалы болды, бұл өсу қарқынының қалыпқа келуін көрсетеді.

Қаржы секторы

Қаржы секторы тұрақтылығын сақтады: Канадалық банктер күткеннен сәл жоғары нәтиже көрсетті, бірақ айтарлықтай өсу байқалмады.

Өнеркәсіп секторы

Өнеркәсіп секторы аралас, бірақ негізінен оң нәтижелер көрсетті: Donaldson тұрақты қалды, ал SAIC консенсус болжамынан айтарлықтай жоғары нәтиже көрсетті.

Жалпы қорытынды

Жалпы алғанда, есептер тәуекелге деген қызығушылықты қолдады, бірақ кең ауқымды эйфорияға себеп болған жоқ. Инвесторлар жасанды интеллект, инфрақұрылым және корпоративтік шығындармен байланысты сұраныс драйверлері айқын компанияларға басымдық беруді жалғастырды.

Еуроаймақ

- Саясаттық мөлшерлемелер әзірге өзгеріссіз, бірақ инфляциялық тәуекелдер артып келеді;

- Ақша-несие саясаты бейтарап, бірақ тәуекелдер балансы инфляцияға қарай ауысты;

- Таяу Шығыстағы қақтығыс шиеленіскен соң, ЕОБ ЖІӨ өсімі болжамын төмендетіп, алдағы жылдарға инфляция болжамын көтерді.

Мөлшерлемелер

- Депозиттік құрал мөлшерлемесі: 2,0% (бұрын: 2,0%);

- Маржиналдық қарыз беру мөлшерлемесі: 2,4% (бұрын: 2,4%) (банктердің ЕОБ-дан түнгі қаржыландыру алатын мөлшерлемесі);

- Негізгі қайта қаржыландыру мөлшерлемесі (негізгі саясаттық мөлшерлеме): 2,15% (бұрын: 2,15%).

Инфляция: Тұтынушылар бағасы индексі (ТБИ) (мамыр)

-

Негізгі ТБИ (жылдық): 2,5% (бұрын: 2,2%).

-

ТБИ: (айлық) 0,1% (бұрын: 1,0%); (жылдық) 3,2% (бұрын: 3,0%).

ЖІӨ өсімі (1-тоқсан, алдын ала бағалау): (тоқсандық) -0,2% (бұрын: 0,1%):

ЖІӨ өсімі (жылдық): 0,3% (бұрын: 1,2%)

Жұмыссыздық деңгейі (мамыр): 6,3% (бұрын: 6,3%).

Өнеркәсіп өндірісі (айлық) (ақпан): 0,4% (бұрын: -0,8%).

Сатып алушылар менеджерлері индексі (PMI) (мамыр):

- Қызмет көрсету секторы: 47,7 (бұрын: 47,6);

- Өндірістік сектор: 51,8 (бұрын: 52,2);

- S&P Global композиті: 48,5 (бұрын: 48,8).

EURO STOXX 600 (FXXP1!)

Апталық өзгеріс: -1,72% (апта соңындағы жабылу: 615,9); жыл басынан бері: 3,69%.

Қытай

Экономика экспорттың арқасында тұрақтанып келеді, ал ішкі сұраныс пен инвестициялар біртіндеп қалпына келуде; саясаттық ынталандыру нысаналы және сақтықпен жүргізілуде.

- Мөлшерлемелер өзгеріссіз қалды;

- Ақша-несие саясаты ынталандырушы күйде қалуда;

Қытай 2026 жылғы экономикалық жоспары аясында экономикалық өсімді қолдау үшін бюджеттік шараларды, ішкі сұранысты ынталандыруды, салықтық жеңілдіктер мен субсидияларды оңтайландыруды және өнеркәсіпті жаңғыртуды жалғастыратынын растады.

Мөлшерлемелер:

- 1 жылдық негізгі несие мөлшерлемесі (орта мерзімді қарыз беру мөлшерлемесі): 3,00%;

- 5 жылдық негізгі несие мөлшерлемесі (ипотекалық несиеге әсер ететін негізгі мөлшерлеме): 3,50%.

Инфляция индикаторлары (сәуір):

- Тұтынушылар бағасы индексі (ТБИ): (айлық) +0,3% (бұрын: -0,7%); (жылдық) 1,2% (бұрын: 1,0%);

- Өндірушілер бағасы индексі (ӨБИ): (жылдық) +2,8% (бұрын: -0,5%).

ЖІӨ (2026 ж. 1-тоқсан):

-

(тоқсандық) 1,3% (бұрын: 1,2%);

-

(жылдық) 5,0% (бұрын: 4,5%).

-

Жұмыссыздық деңгейі (сәуір): 5,2% (бұрын: 5,4%).

-

Өнеркәсіп өндірісі (сәуір, жыл басынан жылдық): 5,6% (бұрын: 6,1%).

-

Негізгі капиталға инвестициялар (сәуір, жылдық): -1,6% (бұрын: 1,7%).

-

Бөлшек сауда (сәуір, жылдық): 0,9% (бұрын: 1,3%).

-

Импорт (сәуір, жылдық): 25,3% (бұрын: 27,8%);

-

Экспорт (сәуір, жылдық): 14,1% (бұрын: 2,5%).

-

Сауда балансы (сәуір, АҚШ доллары, жылдық): $84,80 млрд (бұрын: $51,13 млрд).

Сатып алушылар менеджерлері индекстері (PMI) (мамыр):

- Өндірістік PMI: 50,0 (бұрын: 50,3);

- Өндірістік емес PMI: 50,1 (бұрын: 49,4);

- Композит PMI: 50,5 (бұрын: 50,1).

CSI 300 ИНДЕКСІ (000300.HK)

Апталық өзгеріс: -3,30% (апта соңындағы жабылу: 4730,78); жыл басынан бері: 1,48%.

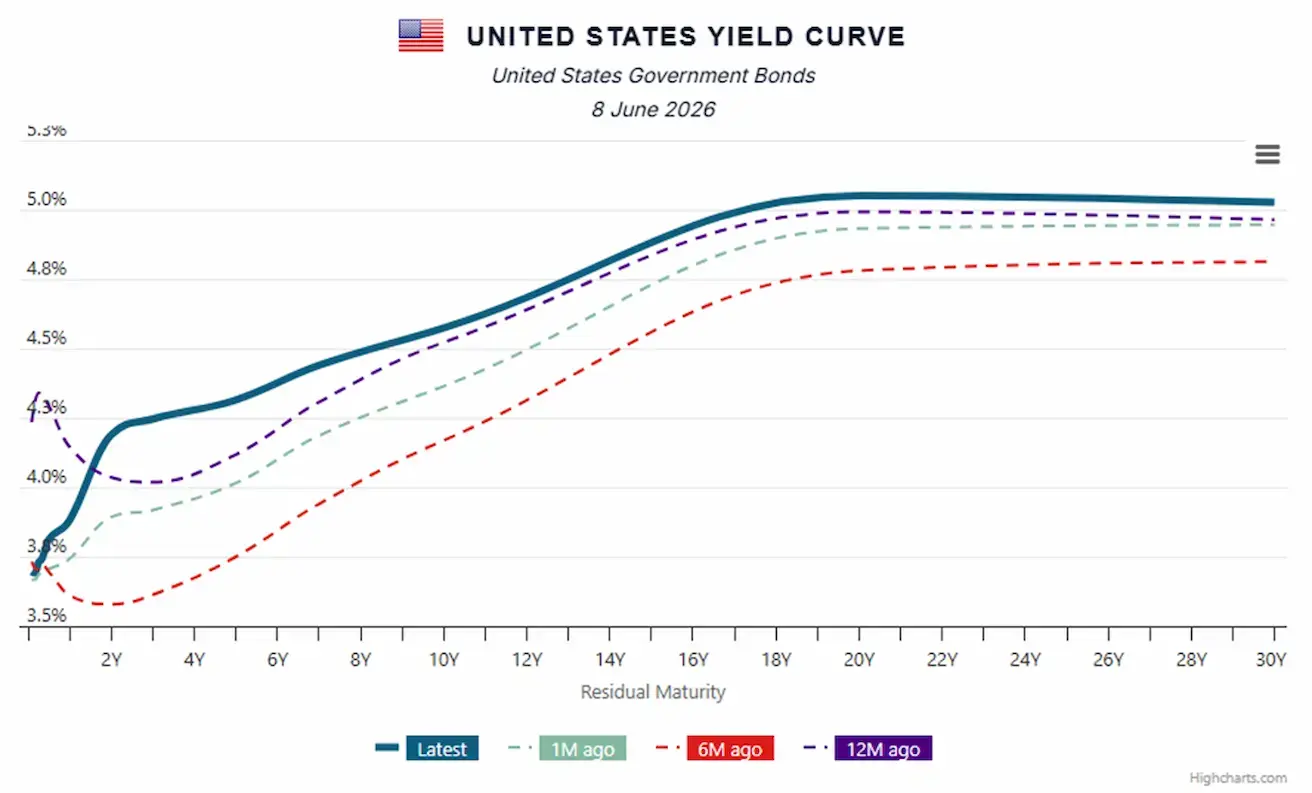

ОБЛИГАЦИЯ НАРЫҒЫ

- АҚШ-тың тұрақты табысты нарығы – кірістілік өсуде

- АҚШ-тың 20 жылдан жоғары қазынашылық облигациялары (TLT ETF): апта бойынша -0,82% (апта соңындағы жабылу: 85,06); жыл басынан бері -2,41%.

КІРІСТІЛІКТЕР ЖӘНЕ СПРЕДТЕР

- АҚШ-тың 10 жылдық қазынашылық облигацияларының нарықтық кірістілігі: 4,57% (бұрын: 4,47%);

- АҚШ-тың 2 жылдық қазынашылық ноталарының кірістілігі: 4,19% (бұрын: 4,03%);

- ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,34% (бұрын: 5,30%).

- 10 жылдық және 2 жылдық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді 38 базистік пункт (бұрын: 44 б.п.);

- 10 жылдық және 3 айлық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді 84 базистік пункт (бұрын: 78 б.п.);

- 5 жылдық АҚШ кредиттік дефолт свопының (CDS) құны — егемендік дефолттан сақтандыру — 38,21 б.п. (өткен аптада 38,20 б.п.).

АҚШ қазынашылық кірістілік қисығы:

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық өзгеріс: -5,73% (апта соңындағы жабылу: $4291 трой унциясына); жыл басынан бері: -0,95%

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: +3,64% (апта соңындағы жабылу: $90,54 баррельге); жыл басынан бері: +57,71%

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық өзгеріс: +1,13% (апта соңындағы жабылу: 99,785); жыл басынан бері: +1,83%.

BTC ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: -13,95 (апта соңындағы жабылу: $63302,7); жыл басынан бері: -27,84%.

ETH ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: -15,68% (апта соңындағы жабылу: $1689,75); жыл басынан бері: -43,18%.

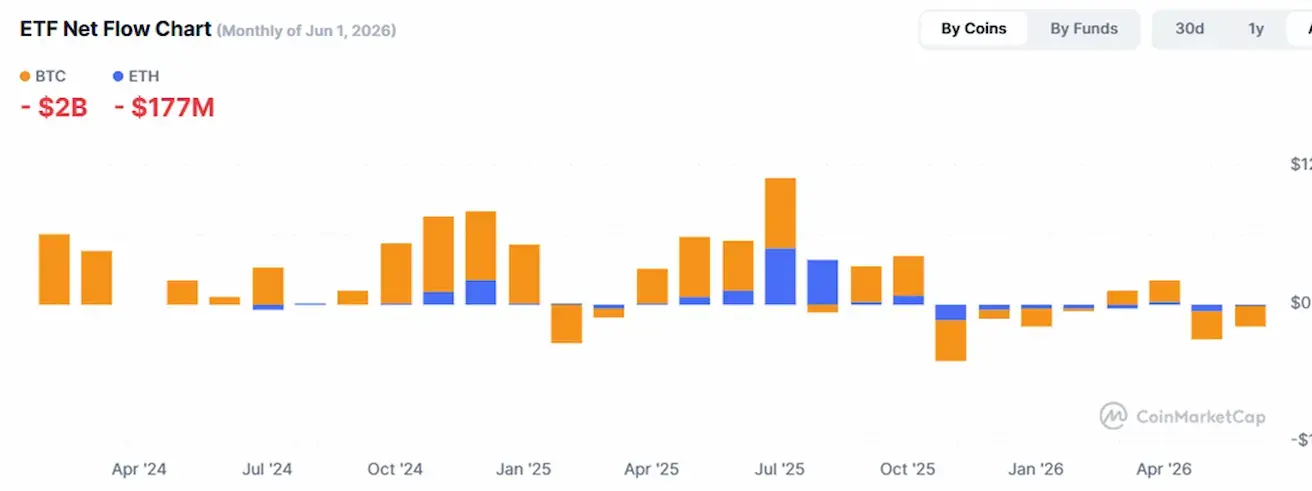

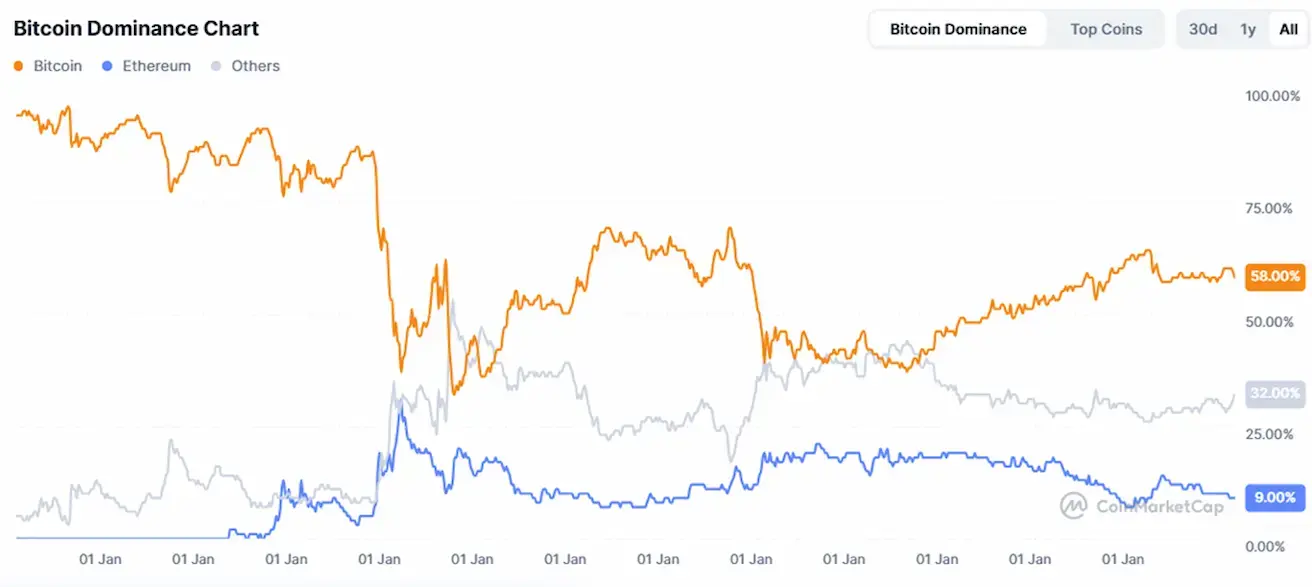

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

Жалпы крипто нарығының капитализациясы: $2,1 трлн (бір апта бұрын $2,4 трлн) (coinmarketcap.com).

Крипто активтер нарығындағы үлестер:

- Bitcoin 58,4% (бұрын 59,1%)

- Ethereum 9,3% (бұрын 9,70%)

- Басқалары 32,4% (бұрын 31,2%)

ETF нетто ағындары диаграммасы: