English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша1.–7. juuni 2026: Nädala majandusülevaade

Olulised turuuudised

Peamised järeldused:

- Intressimäärad jäid muutumatuks, poliitika püsib ettevaatlik;

- Rahapoliitika raamistik on mõõdukalt piirav;

- USA makromajanduslikud andmed toetavad jätkuvalt pehme maandumise stsenaariumi. Inflatsiooniriskid suurenevad, samal ajal kui tööturg jahtub ilma majanduslanguse märke näitamata ning praeguses etapis ei anna alust intressimäära langetamiseks.

INFLATSIOON: TARBIJAHINNAINDEKS (APRILL):

- Põhitarbijahinnaindeks (Core CPI): (kuu võrdluses) 0,4% (eelmine: 0,2%); (aasta võrdluses) 2,8% (eelmine: 2,6%).

- Tarbijahinnaindeks (CPI): (kuu võrdluses) 0,6% (eelmine: 0,9%); (aasta võrdluses) 3,8% (eelmine: 3,3%).

TOOTJAHINNAINDEKS (APRILL):

- Tootjahinnaindeks (PPI) (kuu võrdluses): 1,4% (eelmine: 0,7%, korrigeeritud).

- Põhitootjahinnaindeks (Core PPI) (kuu võrdluses): 1,0% (eelmine: 0,2%, korrigeeritud).

INFLATSIOONIOOTUSED (MICHIGAN) (MAI):

- 12 kuu inflatsiooniootus: 4,8% (eelmine: 4,7%);

- 5 aasta inflatsiooniootus: 3,9% (eelmine: 3,5%).

SKP (USA Majandusanalüüsi Büroo, BEA) (I kv 2025 annualiseeritud, teine hinnang): +2,0% (IV kv 2024: +0,5%); prognoos: 2,0%.

GDPNow indikaator (Atlanta Föderaalreservi reaalajas hinnang ametlikule SKP kasvule enne avaldamist): 3,0% (eelmine: 3,8%).

ÄRITEGEVUSE INDEKS (PMI) (MAI, ESIALGSED ANDMED):

(Üle 50 näitab kasvu; alla 50 näitab langust)

- Teenindussektor: 50,7 (eelmine: 50,9);

- Tööstussektor: 55,1 (eelmine: 54,5);

- Koondindeks: 51,5 (eelmine: 51,7).

TÖÖTURG (BLS) (MAI)

- Töötuse määr: 4,3% (eelmine: 4,3%);

- Töötushüvitist saavate isikute koguarv USA-s: 1 786 tuhat (eelmine: 1 782 tuhat);

- Esmased töötushüvitise taotlused: 225 tuhat (eelmine: 215 tuhat);

- Muutus töökohtade arvus väljaspool põllumajandussektorit: 172 tuhat (eelmine: 179 tuhat);

- Muutus erasektori töökohtade arvus väljaspool põllumajandussektorit: 120 tuhat (eelmine: 177 tuhat);

- Keskmine tunnipalk (aasta võrdluses): 3,4% (eelmine: 3,6%);

- JOLTS vabad töökohad: 6,866 miljonit (eelmine: 6,922 miljonit).

RAHAPOLIITIKA

- Föderaalreservi juhatuse liikmete retoorika on muutunud karmimaks.

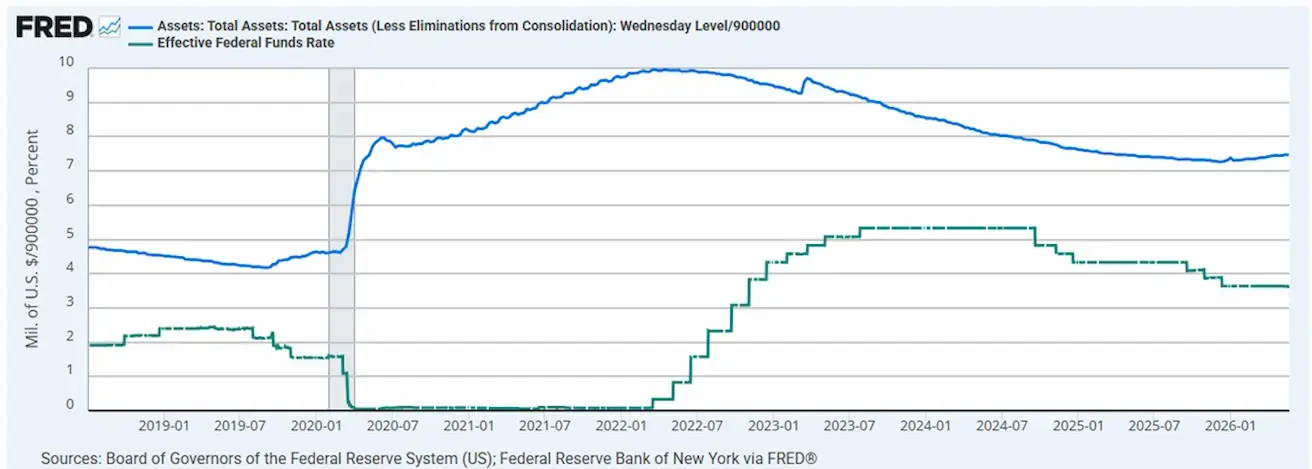

- Efektiivne föderaalfondide intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilanss: 6,711 triljonit dollarit, kasv 2,69% pärast kvantitatiivse karmistamise (QT) peatamist (6,535 triljonit dollarit).

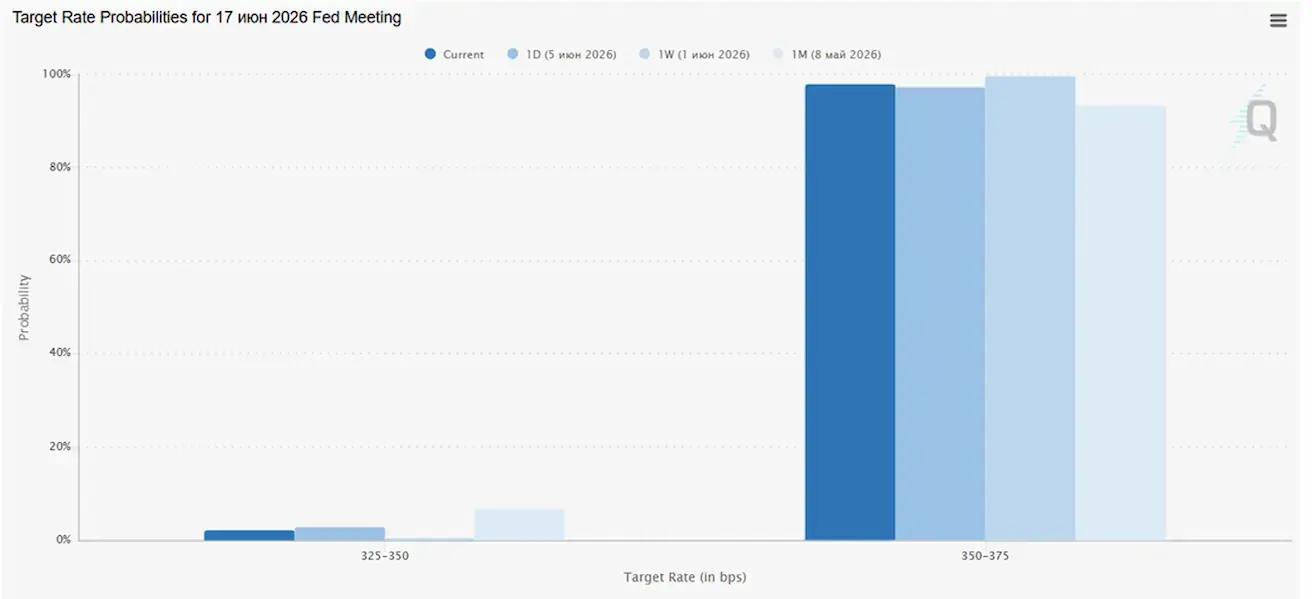

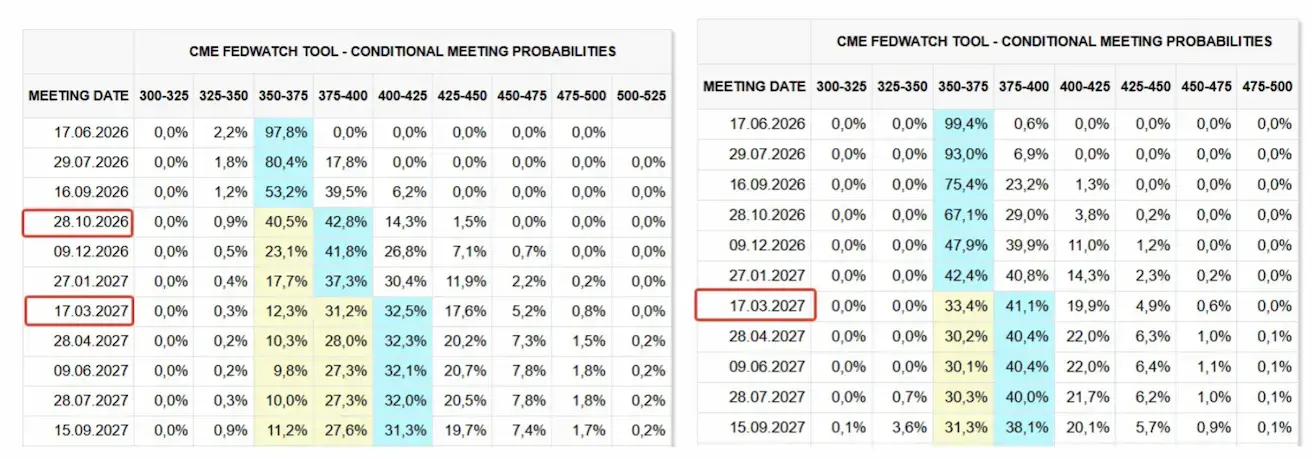

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

Järgmise kohtumise (17. juuni) puhul hinnatakse tõenäosuseks, et intressimäär jääb muutumatuks, 97,83%.

Järgmise 12 kuu jooksul hindab turg kahe 25 baaspunkti suuruse tõusu tõenäoliseks, millega sihtvahemik tõuseks 4,00–4,25%, tõusud on oodata oktoobris ja märtsis 2027.

Täna ja nädal varem:

Turg

SP500

Nädala tootlus: -2,59% (nädala lõpu sulgemine: 7383,73); aasta algusest: +7,86%.

NASDAQ100

Nädala tootlus: -4,53% (nädala lõpu sulgemine: 28957,60); aasta algusest: 14,68%.

VIX

VIX (volatiilsusindeks): nädala lõpus 21,50 punkti.

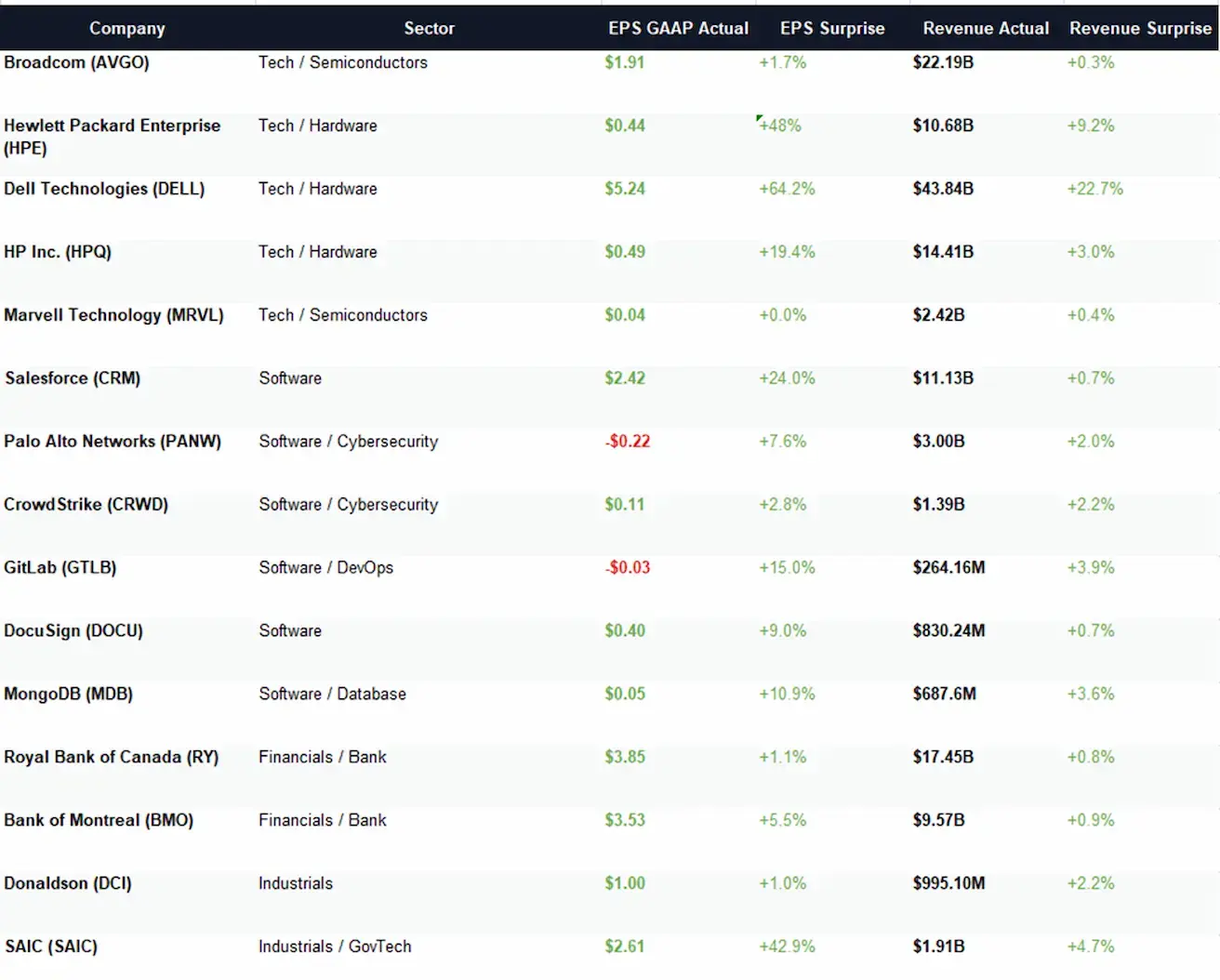

Valik ettevõtete kvartaliaruandeid möödunud nädalast:

Sektori kommentaarid

Tehnoloogiasektor

Tehnoloogiasektor ületas ootusi: Dell ja HPE pakkusid eriti tugevaid tulemusi, samas kui Broadcom ja HP näitasid mõõdukat ületulemust. Marvell kinnitas stabiilset, kuid mitte plahvatuslikku nõudlust.

Tarkvara

Tarkvarasektoris oli samuti positiivne pilt: Salesforce, GitLab, MongoDB ja CrowdStrike ületasid ootusi. Siiski olid tulude üllatused tagasihoidlikud, mis viitab kasvutempo normaliseerumisele.

Finantssektor

Finantssektor jäi vastupidavaks: Kanada pangad ületasid veidi ootusi, kuid olulist kasvukiirenemist ei toimunud.

Tööstussektor

Tööstussektori tulemused olid mitmekesised, kuid üldiselt positiivsed: Donaldson jäi stabiilseks, samas kui SAIC ületas konsensuse prognoose märkimisväärselt.

Üldine kokkuvõte

Kokkuvõttes toetasid kvartaliaruanded riskivalmidust, kuid ei põhjustanud laiapõhjalist eufooriat. Investorid eelistasid jätkuvalt ettevõtteid, millel on nähtavad nõudluse kasvumootorid, mis on seotud tehisintellekti, infrastruktuuri ja ettevõtete kulutustega laiemalt.

Euroala

- Poliitilised intressimäärad on hetkel muutumatud, kuid inflatsiooniriskid suurenevad;

- Rahapoliitika hoiak on neutraalne, kuid riskide tasakaal on nihkunud inflatsiooni poole;

- Lähis-Ida konflikti süvenedes korrigeeris EKP SKP kasvu prognoose allapoole ja tõstis inflatsiooniprognoose järgnevateks aastateks.

Intressimäärad

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine: 2,0%);

- Marginaalse laenamise püsivõimaluse intressimäär: 2,4% (eelmine: 2,4%) (intressimäär, millega pangad saavad EKP-lt üleöö rahastust);

- Põhirefinantseerimise intressimäär (põhiline poliitiline määr): 2,15% (eelmine: 2,15%).

Inflatsioon: Tarbijahinnaindeks (CPI) (mai)

-

Põhitarbijahinnaindeks (aasta võrdluses): 2,5% (eelmine: 2,2%).

-

Tarbijahinnaindeks (kuu võrdluses): 0,1% (eelmine: 1,0%); (aasta võrdluses): 3,2% (eelmine: 3,0%).

SKP kasv (I kv, esialgne hinnang): (kvartali võrdluses) -0,2% (eelmine: 0,1%):

SKP kasv (aasta võrdluses): 0,3% (eelmine: 1,2%)

Töötuse määr (mai): 6,3% (eelmine: 6,3%).

Tööstustoodang (kuu võrdluses) (veebruar): 0,4% (eelmine: -0,8%).

Ostujuhtide indeks (PMI) (mai):

- Teenindussektor: 47,7 (eelmine: 47,6);

- Tööstussektor: 51,8 (eelmine: 52,2);

- S&P Global koondindeks: 48,5 (eelmine: 48,8).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: -1,72% (nädala lõpu sulgemine: 615,9); aasta algusest: 3,69%.

Hiina

Majandus stabiliseerub ekspordi toel, samal ajal kui sisetarbimine ja investeeringud taastuvad järk-järgult; poliitilised stiimulid on sihitud ja ettevaatlikud.

- Intressimäärad on muutumatud;

- Rahapoliitika hoiak on jätkuvalt toetav;

Hiina kinnitas oma pühendumust majanduskasvu fiskaalsele toetamisele 2026. aasta majandusplaani raames, sealhulgas meetmed sisetarbimise stimuleerimiseks, maksusoodustuste ja toetuste optimeerimiseks ning tööstuse moderniseerimiseks.

Intressimäärad:

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenude määr): 3,00%;

- 5-aastane laenu baasintressimäär (võrdlusmäär, mis mõjutab eluasemelaene): 3,50%.

Inflatsiooniindikaatorid (aprill):

- Tarbijahinnaindeks (CPI): (kuu võrdluses) +0,3% (eelmine: -0,7%); (aasta võrdluses) 1,2% (eelmine: 1,0%);

- Tootjahinnaindeks (PPI): (aasta võrdluses) +2,8% (eelmine: -0,5%).

SKP (I kv 2026):

-

(kvartali võrdluses) 1,3% (eelmine: 1,2%);

-

(aasta võrdluses) 5,0% (eelmine: 4,5%).

-

Töötuse määr (aprill): 5,2% (eelmine: 5,4%).

-

Tööstustoodang (aprill, aasta algusest aasta võrdluses): 5,6% (eelmine: 6,1%).

-

Põhivara investeeringud (aprill, aasta võrdluses): -1,6% (eelmine: 1,7%).

-

Jaemüük (aprill, aasta võrdluses): 0,9% (eelmine: 1,3%).

-

Import (aprill, aasta võrdluses): 25,3% (eelmine: 27,8%);

-

Eksport (aprill, aasta võrdluses): 14,1% (eelmine: 2,5%).

-

Kaubandusbilanss (aprill, USD, aasta võrdluses): 84,80 miljardit dollarit (eelmine: 51,13 miljardit dollarit).

Ostujuhtide indeksid (PMI) (mai):

- Tööstustoodangu PMI: 50,0 (eelmine: 50,3);

- Teenindussektori PMI: 50,1 (eelmine: 49,4);

- Koondindeks: 50,5 (eelmine: 50,1).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: -3,30% (nädala lõpu sulgemine: 4730,78); aasta algusest: 1,48%.

VÕLAKIRJATURG

- USA fikseeritud tulumääraga turg – tõusvad tootlused

- USA riigivõlakirjad 20+ aastat (TLT ETF): -0,82% nädalaga (nädala lõpu sulgemine: 85,06); aasta algusest: -2,41%.

TOOTLUSED JA SPREADID

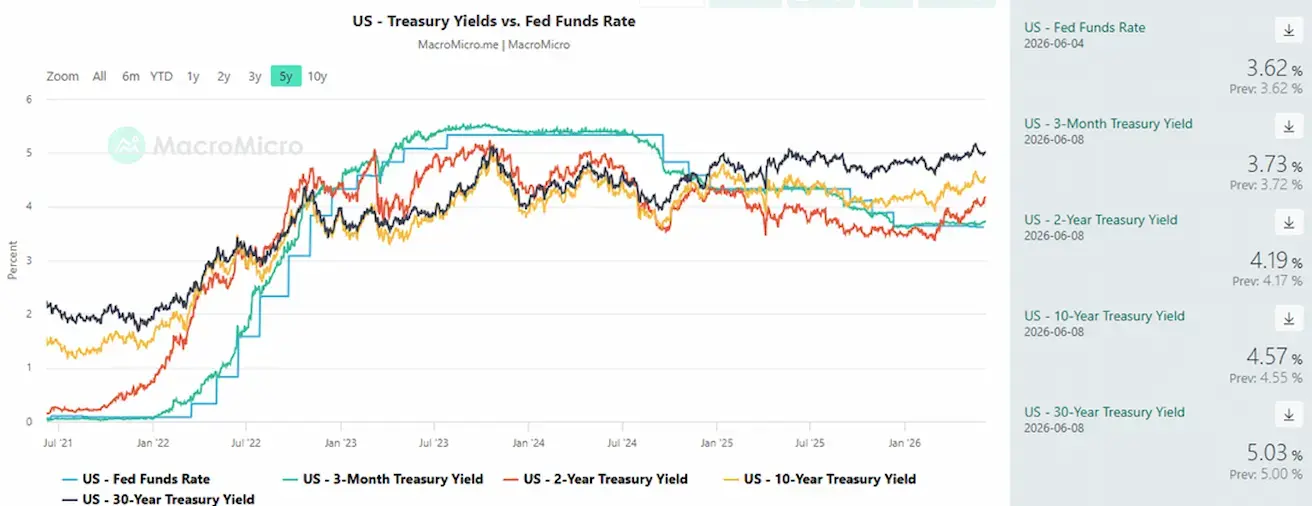

- USA riigivõlakirjade 10-aastase tähtajaga turutootlus: 4,57% (eelmine: 4,47%);

- 2-aastaste USA riigivõlakirjade tootlus: 4,19% (eelmine: 4,03%);

- ICE BofA BBB USA ettevõtete indeks, efektiivne tootlus: 5,34% (eelmine: 5,30%).

- 10- ja 2-aastaste USA riigivõlakirjade tootluste vahe: 38 baaspunkti (eelmine: 44 bp);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluste vahe: 84 baaspunkti (eelmine: 78 bp).

- 5-aastase USA krediidiriski vahetustehingu (CDS) hind – riigivõlakohustuse maksejõuetuse kindlustus – on 38,21 bp (eelmine nädal: 38,20 bp).

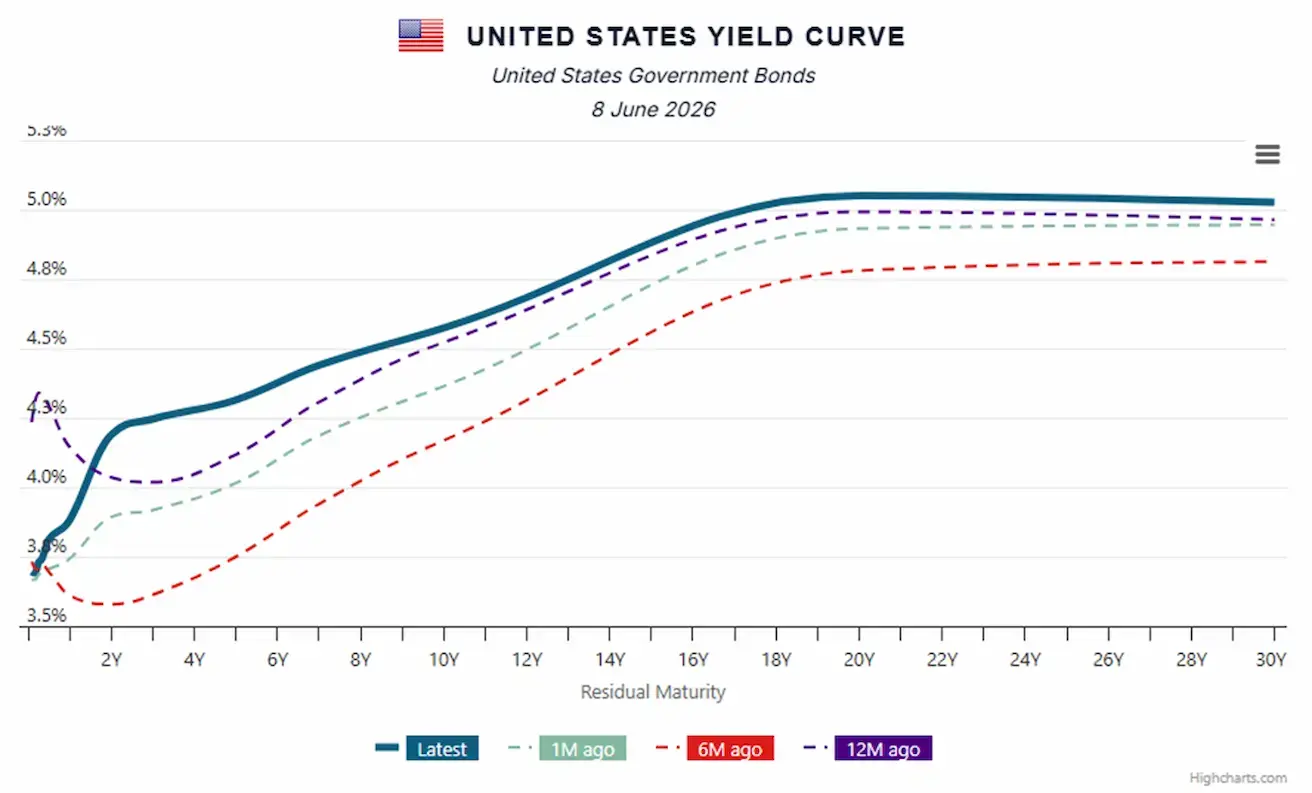

USA riigivõlakirjade tulukõver:

KULLAFUTUURID (GC)

Nädala tootlus: -5,73% (nädala lõpu hind: $4291 untsi kohta); aasta algusest: -0,95%

NAFTAFUTUURID

Nädala tootlus: +3,64% (nädala lõpu hind: $90,54 barreli kohta); aasta algusest: +57,71%

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: +1,13% (nädala lõpu hind: 99,785); aasta algusest: +1,83%.

BTC FUTUURID

Nädala tootlus: -13,95% (nädala lõpu hind: $63 302,7); aasta algusest: -27,84%.

ETH FUTUURID

Nädala tootlus: -15,68% (nädala lõpu hind: $1689,75); aasta algusest: -43,18%.

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

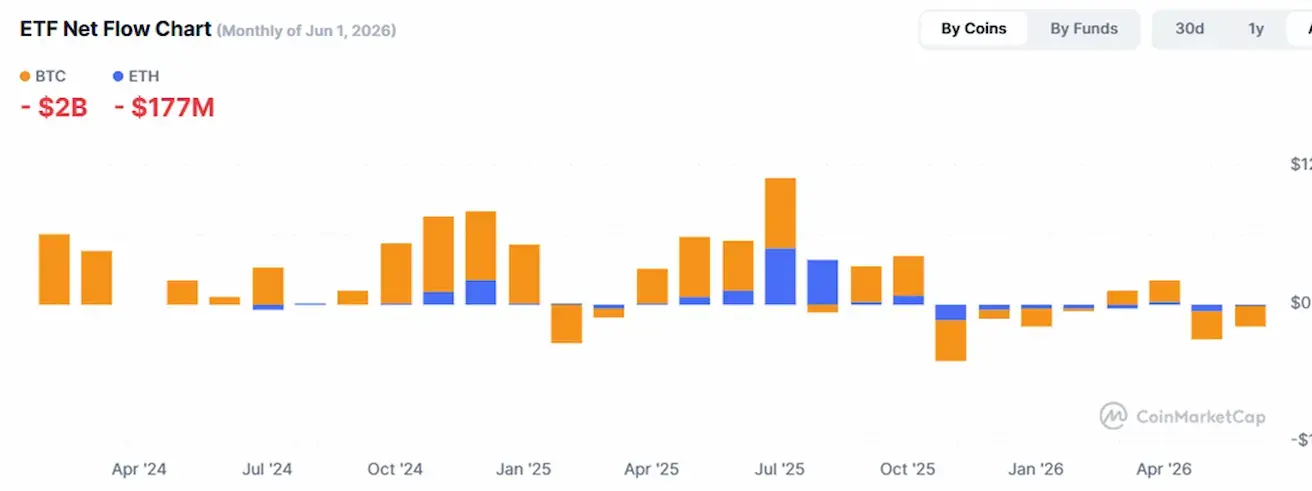

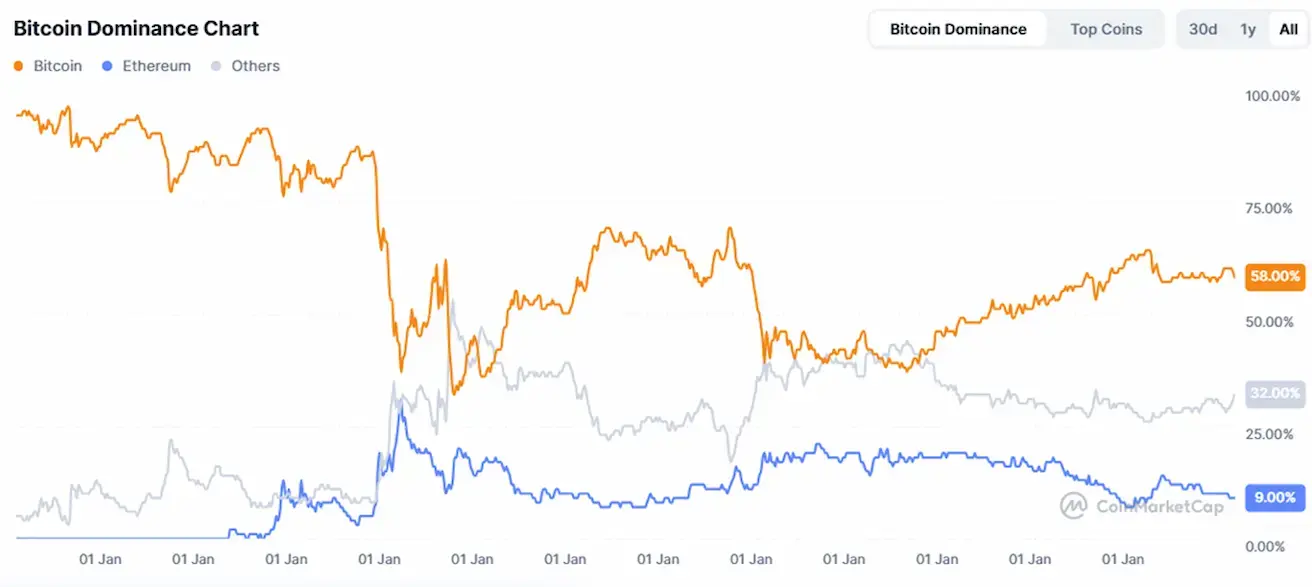

Krüptoturu kogukapitalisatsioon: $2,1 triljonit (nädal varem: $2,4 triljonit) (coinmarketcap.com).

Krüptovarade turuosad:

- Bitcoin 58,4% (eelmine: 59,1%)

- Ethereum 9,3% (eelmine: 9,70%)

- Muud 32,4% (eelmine: 31,2%)

ETF netovoodide graafik: