English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша18.–24. mai 2026: Nädalane majandusülevaade

Olulised turuuudised

Peamised järeldused:

- Intressimäär jääb muutumatuks, retoorika on ettevaatlik;

- Rahapoliitika püsib mõõdukalt piiravana;

- USA makromajanduslikud andmed toetavad jätkuvalt pehme maandumise stsenaariumi; inflatsiooniriskid kasvavad ning tööturg jahtub ilma majanduslanguse tunnusteta, kuid see ei õigusta veel intressimäära langetamist.

Makromajandusstatistika

INFLATSIOON: TARBIJAHINNAINDEKS (APRILL):

- Põhi-Tarbijahinnaindeks (Core CPI): (kuu/kuu) 0,4% (eelmine: 0,2%); (aasta/aasta) 2,8% (eelmine: 2,6%).

- Tarbijahinnaindeks (CPI): (kuu/kuu) 0,6% (eelmine: 0,9%); (aasta/aasta) 3,8% (eelmine: 3,3%).

TOOTJAHINNAINDEKS (APRILL):

- Tootjahinnaindeks (PPI) (kuu/kuu): 1,4%, eelmine: 0,7% (korrigeeritud).

- Põhi-PPI (kuu/kuu): 1,0%, eelmine: 0,2% (korrigeeritud):

INFLATSIOONIOOTUSED (MICHIGAN) (MAI):

- 12 kuu inflatsiooniootus: 4,8% (eelmine: 4,7%);

- 5 aasta inflatsiooniootus: 3,9% (eelmine: 3,5%).

SKP (USA Majandusanalüüsi Büroo, BEA) (I kv 2025, aastastatud, esmane hinnang): +2,0% (IV kv 2025: +0,5%); prognoos: 2,2%.

Atlanta Fedi GDPNow näitaja (ametliku SKP “reaalajaline” hinnang enne avaldamist): 4,3% (eelmine: 4,0%).

ÄRITEGEVUSE INDEKS (PMI) (MAI, ESHINNANG):

(Üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenindussektor: 50,9 (eelmine: 51,0);

- Tööstussektor: 55,3 (eelmine: 54,5);

- S&P Global Composite: 51,7 (eelmine: 51,7).

TÖÖTURG (BLS) (APRILL/MAI)

- Töötuse määr: 4,3% (eelmine: 4,3%);

- USA-s jätkuvate töötushüvitiste koguarv: 1 782 tuhat (eelmine: 1 766 tuhat);

- Esmased töötushüvitiste taotlused: 209 tuhat (eelmine: 200 tuhat);

- Muutus põllumajandusväliste töökohtade arvus: 109 tuhat (eelmine: 61 tuhat);

- Muutus erasektori põllumajandusväliste töökohtade arvus: 186 tuhat (eelmine: -129 tuhat);

- Keskmine tunnipalk (aasta/aasta): 3,6% (eelmine: 3,4%);

- JOLTS vabad töökohad: 6,866 miljonit (eelmine: 6,922 miljonit).

RAHAPOLIITIKA

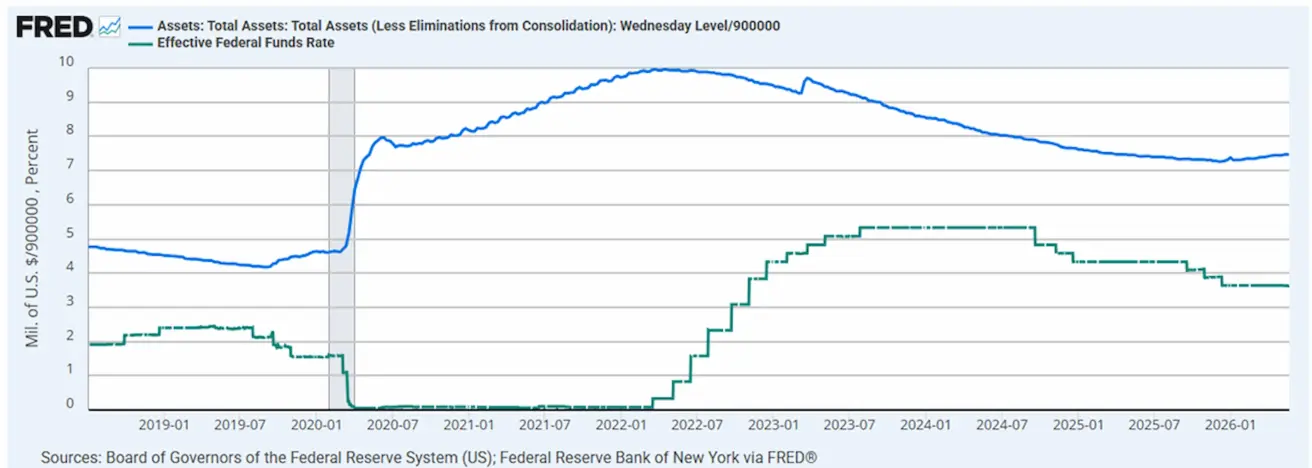

Kevin Warsh kinnitati USA Föderaalreservi juhiks.

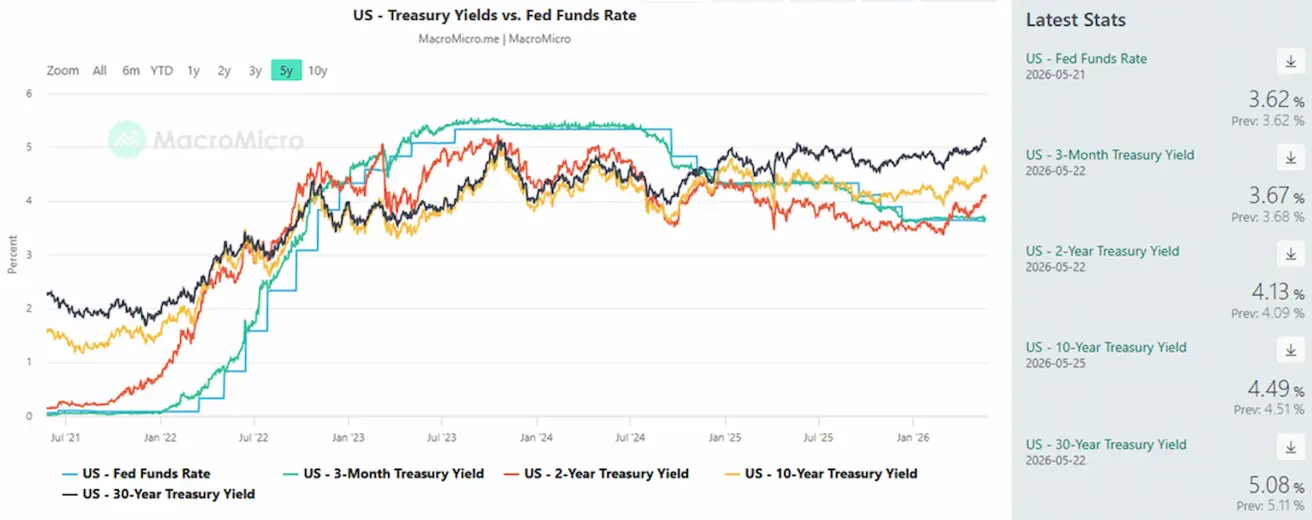

- Föderaalfondide efektiivne intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilanss: 6,713 triljonit dollarit, kasv 2,72% pärast QT peatamist (6,535 triljonit dollarit).

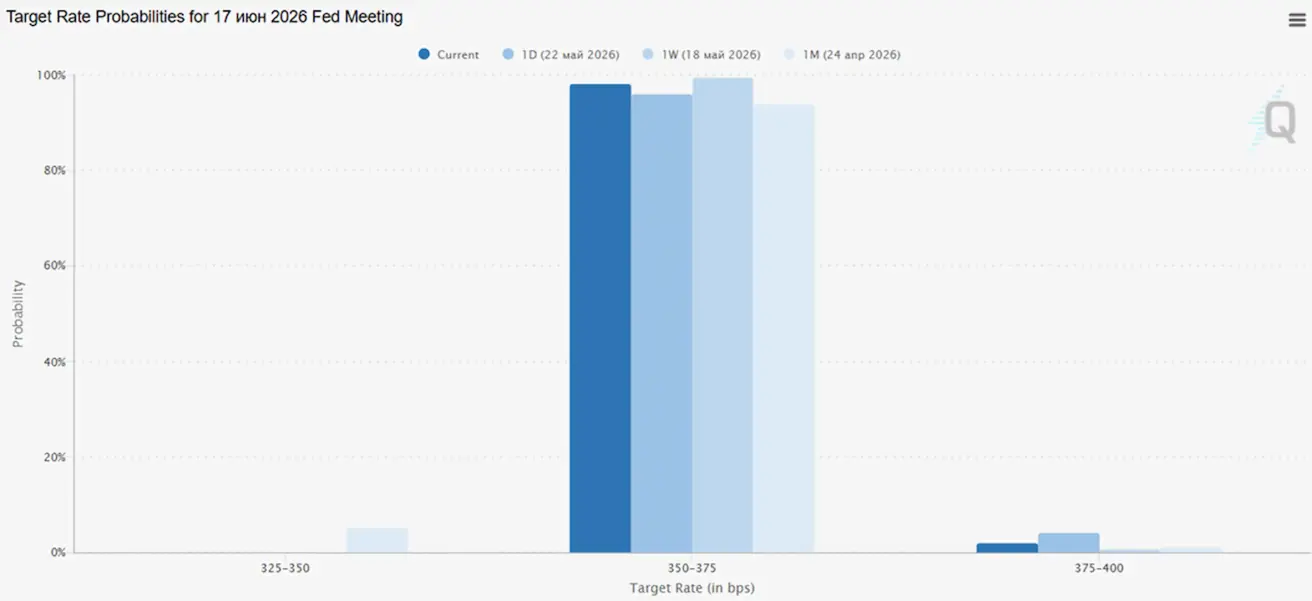

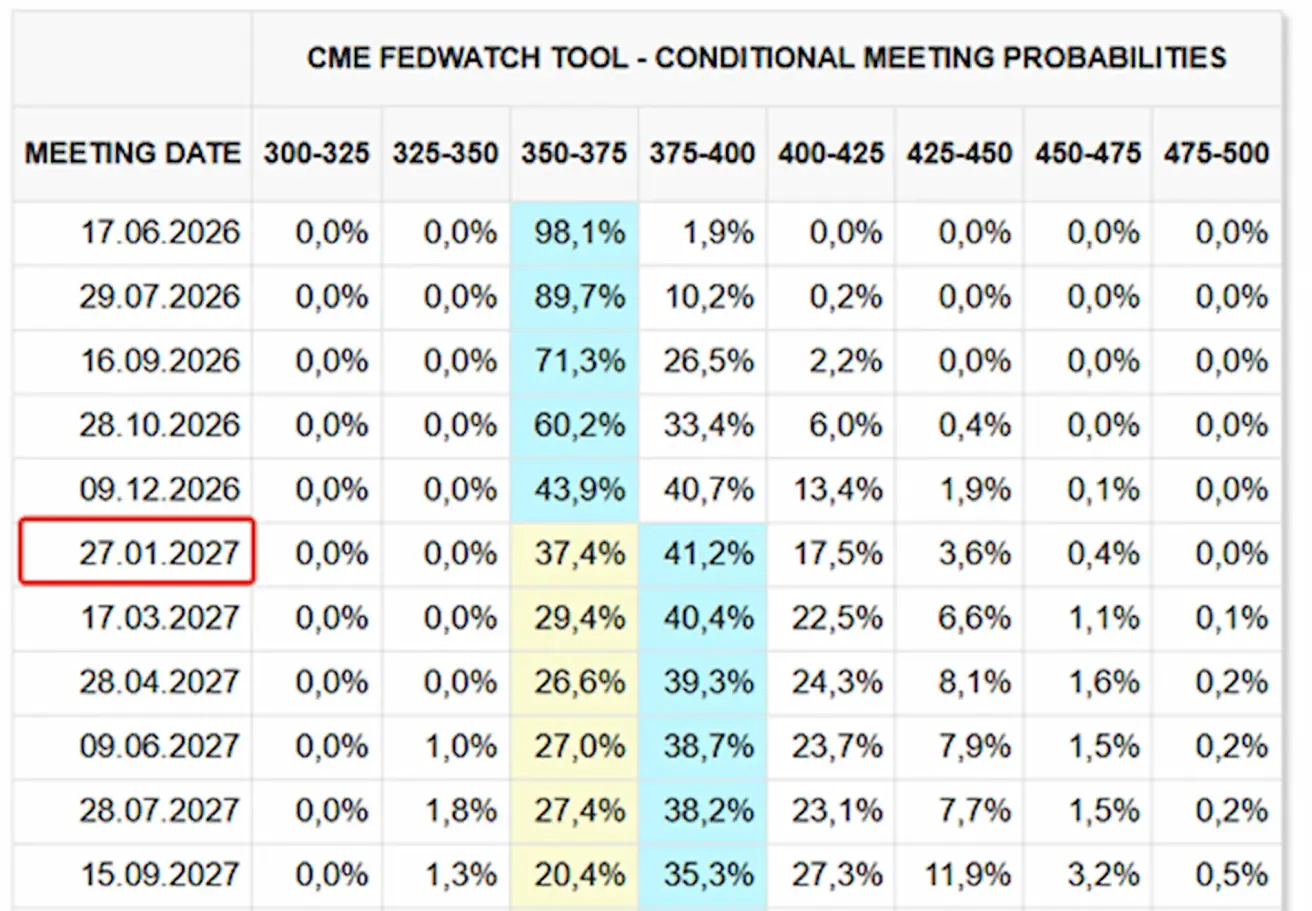

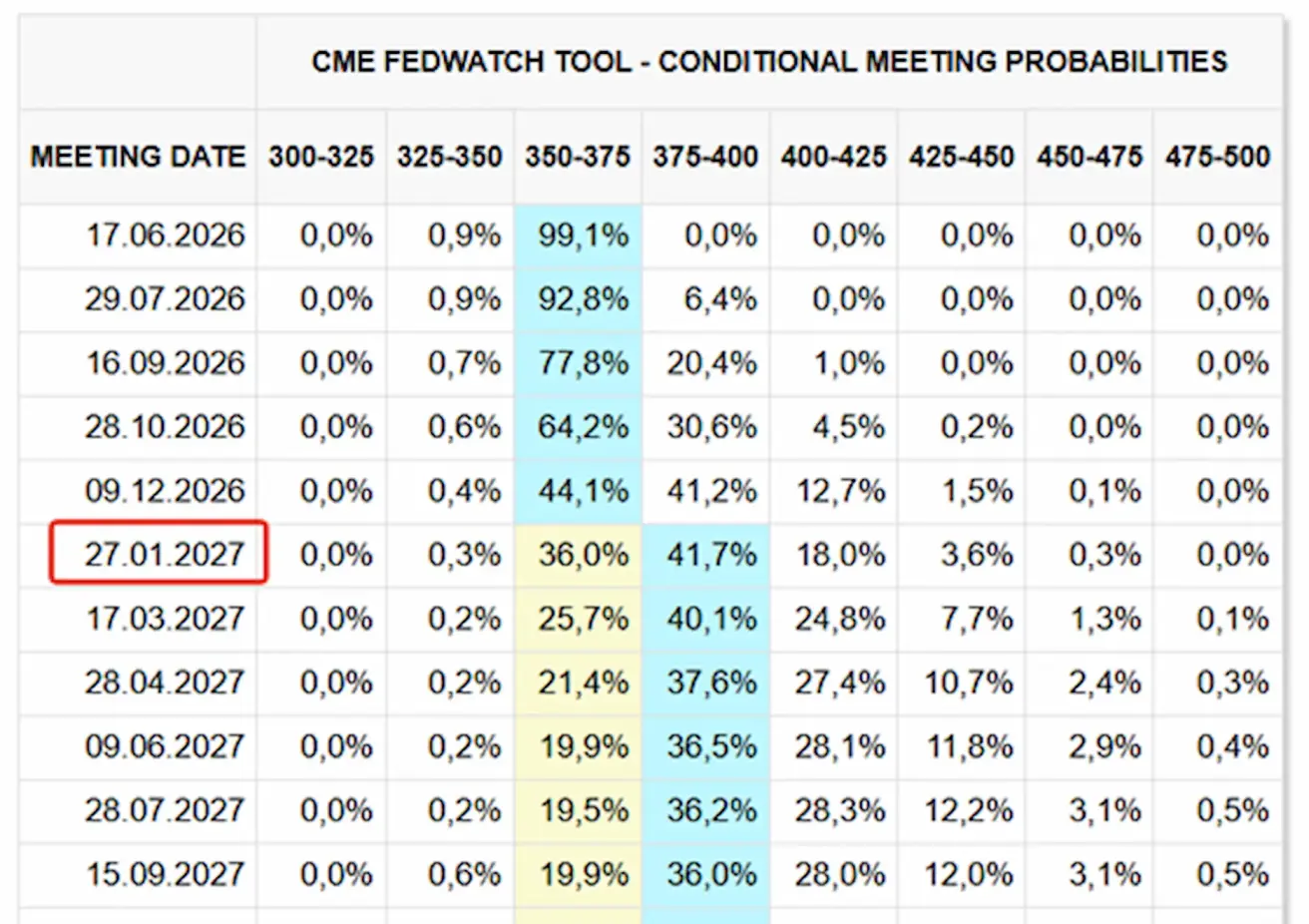

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

Järgmise kohtumise (17. juuni) prognoositav tõenäosus, et määr jääb muutumatuks, on 98,05%.

Järgmise 12 kuu jooksul muutusi ei prognoosita — turg hindab 25 baaspunkti tõusu jaanuaris 2027, mis tõstab sihtvahemiku 3,75–4,00% peale.

Täna:

Nädal varem:

Turg

SP500

Nädala tootlus: +0,88% (nädala lõpp 7473,48); aasta algusest: +9,17%.

NASDAQ100

Nädala tootlus: +1,22% (nädala lõpp 29481,64); aasta algusest: +16,76%.

VIX

VIX (volatiilsusindeks): nädala lõpp 16,71 punkti.

RUSSEL 2000 (RUT)

Nädala tootlus: +2,72% (nädala lõpp 2869,22); aasta algusest: +15,61%.

Valik ettevõtete kvartaliaruandeid eelmisest nädalast:

Tehnoloogiasektor oli tugevaim: Nvidia ja AMD ületasid ootusi märkimisväärselt, samas kui Baidu nõrkust kompenseeris osaliselt tugev käibe kasv.

Tarkvarasektori tulemused olid ebaühtlased: Intuit ja Zoom üllatasid positiivselt kasumiga, samas kui Workday, Take-Two ja NetEase valmistasid pettumuse, viidates survele marginaalidele.

Finantssektor oli mõõdukalt nõrk: XP ja Sompo ei täitnud kasumiootusi, kuigi käive ületas konsensust.

Tööstussektor näitas vastupidavust: Deere, Copart ja Booz Allen ületasid kasumiprognoose, kuid käibenumbrid olid ebaühtlased.

Üldiselt premeeris turg kõrge kvaliteediga kasvu ning karistas nõrka kasumlikkust. Kõige selgem positiivne signaal tuli tehisintellekti ja pooljuhtide segmendist, samas kui mängutööstus jäi kõige nõrgemaks.

NVIDIA kvartaliaruanne ja juhtkonna kommentaarid:

Aastane:

Kvartaalne:

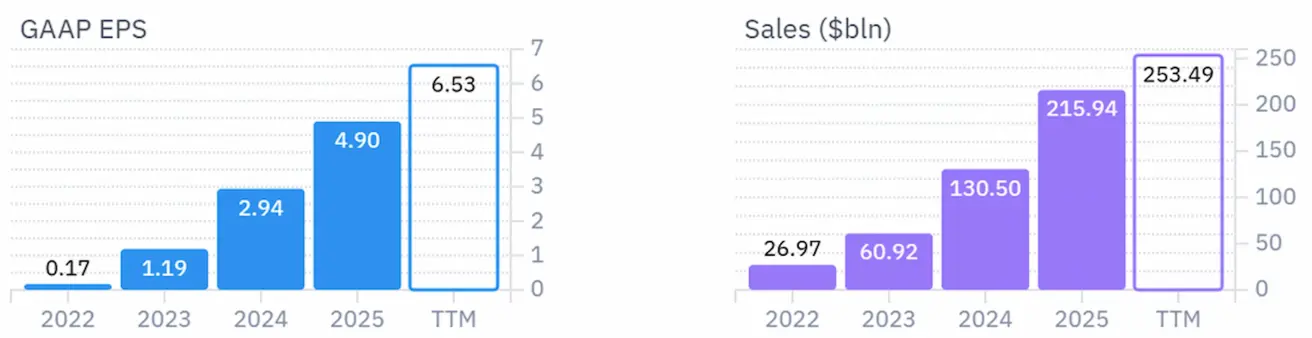

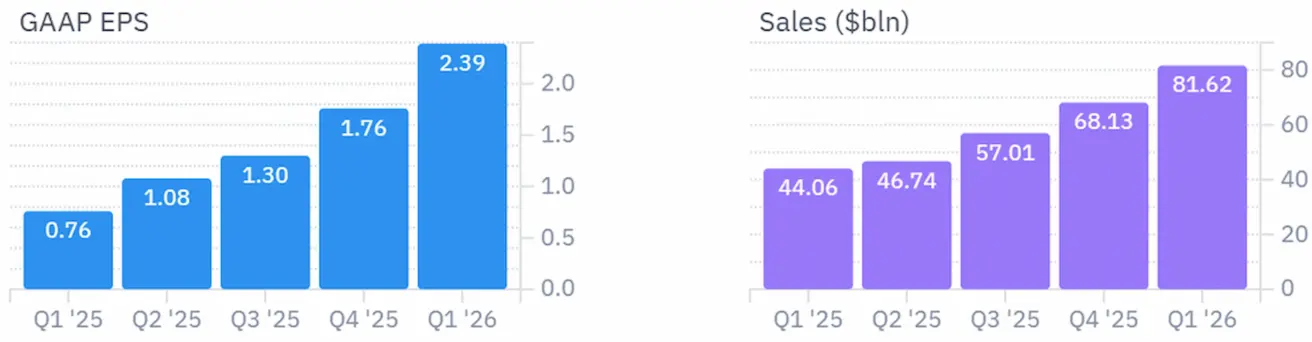

- Aruanne oli erakordselt tugev: käive ulatus 81,6 miljardi dollarini, kasvades aastaga 85%; andmekeskuste käive oli 75,2 miljardit dollarit, kasv 92% aastaga;

- NVIDIA põhiteade: AI-infrastruktuuri arendamine kiireneb; tegevjuht Jensen Huang nimetas seda ajaloo suurimaks infrastruktuuri laienduseks;

- Tehisintellekt pole enam pelgalt eksperimentaalne: juhtkond märkis, et agentne AI loob juba ettevõtetele käegakatsutavat väärtust;

- Peamine kasvumootor on jätkuvalt andmekeskused: peaaegu kogu kasv tuleb AI kiipidest, Blackwelli platvormist, Nvidia Networking süsteemidest ning nõudlusest hüperskaalerite ja pilveklientide seas;

- Blackwelli platvorm on ettevõtte lipulaev: nõudlus on tugev, kasv kiire ning Nvidia näeb ees võimsat AI-infrastruktuuri uuendustsüklit;

- NVIDIA soovib näidata nõudluse mitmekesistumist: ettevõtte turg laieneb andmekeskustest kaugemale, hõlmates edge computing’ut, suuri pilveteenuse pakkujaid, AI-pilveplatvorme, tööstuskliente ja ettevõtteid;

- Järgmise kvartali prognoos on optimistlik: Nvidia ootab käibeks 91 miljardit dollarit ±2%;

- Oluline on, et prognoos ei hõlma Hiina andmekeskuste tulusid, mis näitab, et Nvidia usub kasvu jätkumisse ka ilma Hiina segmendita;

- Marginaalid püsivad erakordselt kõrged: oodatav mitte-GAAP brutomarginaal on umbes 75%;

- Hiina jääb peamiseks riskiks: ekspordipiirangud ja Hiina andmekeskuste tulude välistamine prognoosist rõhutavad geopoliitika jätkuvat mõju;

- Aktsionäridele anti positiivne signaal: Nvidia suurendas aktsiate tagasiostu volitust 80 miljardi dollari võrra ja tõstis dividendi 0,01 dollarilt 0,25 dollarini aktsia kohta.

Kokkuvõte: juhtkond andis väga optimistliku sõnumi — nõudlus AI-infrastruktuuri järele ei aeglustu, vaid laieneb üha laiemale suurklientide ringile.

Euroala

- Intressimäärad jäävad esialgu muutumatuks, kuid inflatsiooniriskid kasvavad;

- Rahapoliitika püsib neutraalne, kuid riskide tasakaal on nihkunud inflatsiooni kasuks;

- Lähis-Ida konflikti süvenedes korrigeeris EKP SKP prognoose allapoole ja tõstis inflatsiooniootusi järgnevateks aastateks.

Regulaatori peamine sõnum: üldine foon muutub üha karmimaks.

Intressimäärad

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine 2,0%);

- Marginaalse laenamise püsivõimaluse intressimäär: 2,4% (eelmine 2,4%) — määr, millega pangad saavad regulaatorilt üleöö laenata;

- Põhirefinantseerimise (poliitika) intressimäär: 2,15% (eelmine 2,15%).

Inflatsioon: Tarbijahinnaindeks (CPI) (aprill, esialgsed andmed):

- Põhi-CPI (aasta/aasta): 2,2% (eelmine 2,3%);

- CPI (kuu/kuu): 1,0% (eelmine 1,3%); (aasta/aasta): 3,0% (eelmine 2,6%).

SKP I kvartal (esialgne):

- Kuu/kuu: 0,1% (eelmine, korrigeeritud 0,2%);

- Aasta/aasta: 0,8% (eelmine 1,2%).

Töötuse määr (märts): 6,3% (eelmine 6,2%).

Tööstustoodang (kuu/kuu) (veebruar): 0,4% (eelmine: -0,8%).

Ostujuhtide indeks (PMI) (aprill): jäi laienemise tasemele, kuid hoog aeglustus.

- Teenindussektor: 46,4 (eelmine: 47,6);

- Tööstussektor: 51,4 (eelmine: 52,2);

- S&P Global Composite: 47,5 (eelmine: 48,6).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +3,51% (nädala lõpp: 625,5); aasta algusest: +5,30%.

Hiina

Majandus stabiliseerub ekspordi toel, samal ajal kui sisetarbimine ja investeeringud taastuvad järk-järgult; stimuleerimismeetmed on sihitud ja ettevaatlikud.

- Intressimäärad jäävad muutumatuks;

- Rahapoliitika püsib toetav;

- Hiina teatas 2026. aasta plaani raames majanduskasvu toetavate eelarvemeetmete jätkamisest, sealhulgas sisetarbimise stimuleerimisest, maksusoodustuste ja toetuste optimeerimisest ning tööstuse moderniseerimisest.

Intressimäärad:

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%;

- 5-aastane määr (viie aasta baasintressimäär, mis mõjutab eluasemelaene): 3,50%.

Inflatsiooninäitajad (aprill):

- Tarbijahinnaindeks (CPI): kuu/kuu +0,3% (eelmine: -0,7%); aasta/aasta 1,2% (eelmine: 1,0%);

- Tootjahinnaindeks (PPI): aasta/aasta +2,8% (eelmine: -0,5%).

SKP I kvartal 2026:

- Kuu/kuu: 1,3% (eelmine: 1,2%);

- Aasta/aasta: 5,0% (eelmine: 4,5%).

Töötuse määr (aprill): 5,2% (eelmine: 5,4%).

Tööstustoodang (aprill, aasta algusest aasta/aasta): 5,6% (eelmine: 6,1%).

Põhivara investeeringud (aprill, aasta/aasta): -1,6% (eelmine: 1,7%).

Jaemüük (märts, aasta/aasta): 0,9% (eelmine: 1,3%).

Import (aprill, aasta/aasta): 25,3% (eelmine: 27,8%).

Eksport (aprill, aasta/aasta): 14,1% (eelmine: 2,5%).

Kaubandusbilanss (USD) (aprill, aasta/aasta): 84,80 miljardit dollarit (eelmine: 51,13 miljardit dollarit).

Ostujuhtide indeksid (PMI) (märts):

- Tööstussektor: 50,3 (eelmine: 50,4);

- Mitte-tööstussektor: 49,4 (eelmine: 50,1);

- Komposiit PMI: 50,1 (eelmine: 50,5).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +0,24% (nädala lõpp 4845,09); aasta algusest: +3,94%.

Hang Seng TECH Index (HSTECH)

Nädala tootlus: -1,57% (nädala lõpp: 4814,5); aasta algusest: -12,54%.

VÕLAKIRJATURG

USA riigivõlakirjad 20+ (ETF TLT): nädala tootlus: +1,22% (nädala lõpp: 84,68); aasta algusest: -2,85%.

TOOTLUSED JA SPREADID

USA 10-aastaste riigivõlakirjade turutootlus: 4,49% (eelmine: 4,63%); 2-aastaste riigivõlakirjade tootlus: 4,13% (eelmine: 4,10%);

ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 5,40% (eelmine: 5,34%).

- 10-aastaste ja 2-aastaste USA riigivõlakirjade tootluse vahe: 36 baaspunkti (eelmine: 53);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluse vahe: 82 baaspunkti (eelmine: 93).

USA 5-aastaste krediidiriski vahetustehingute (CDS) hind — kindlustus maksejõuetuse vastu — on 37,74 baaspunkti (vs 37,29 baaspunkti eelmisel nädalal).

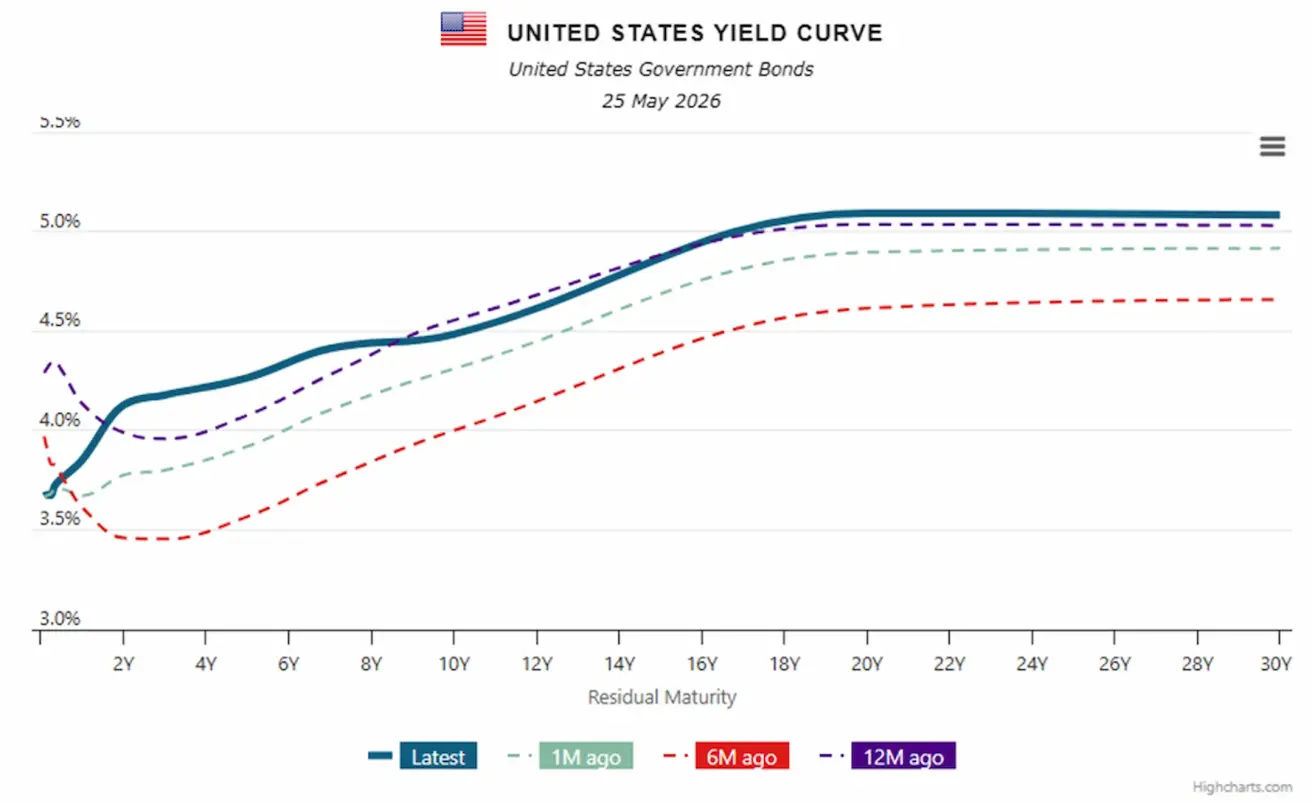

USA riigivõlakirjade tulukõver:

Üldiselt on USA tulukõver selgelt tõusva kujuga: pikaajalised (20–30 aastat) võlakirjad kauplevad jätkuvalt üle 5% ning kogu kõver on märgatavalt kõrgem kui kuus kuud tagasi. See peegeldab turu ootusi, et Föderaalreserv hoiab intressimäärad pikemalt kõrgel ning inflatsioon püsib visalt kõrge ehk “kleepuv”.

KULLAFUTUURID (GC)

Nädala tootlus: -0,38% (nädala lõpp: $4516,9 troi untsi kohta); aasta algusest: +4,27%.

NAFTAFUTUURID

Nädala tootlus: -5,90% (nädala lõpp: $96,60 barreli kohta). Aasta algusest: +68,26%.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: +0,05% (nädala lõpp: 99,045). Aasta algusest: +1,07%.

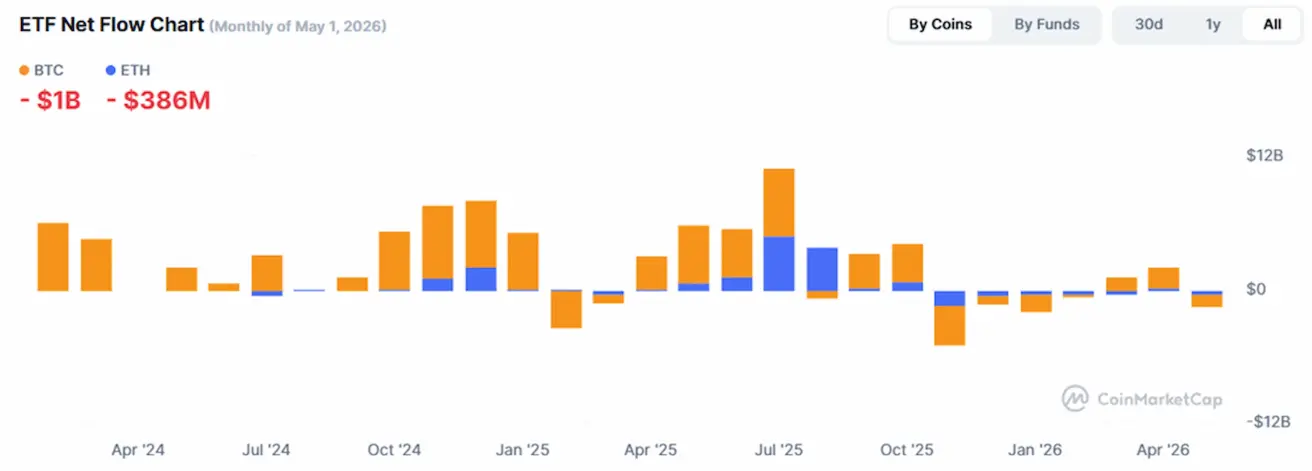

BTC FUTUURID

Nädala tootlus: -0,56% (nädala lõpp: $76 975,99); aasta algusest: -12,25%.

ETH FUTUURID

Nädala tootlus: -1,52% (nädala lõpp: $2097,35); aasta algusest: -29,47%.

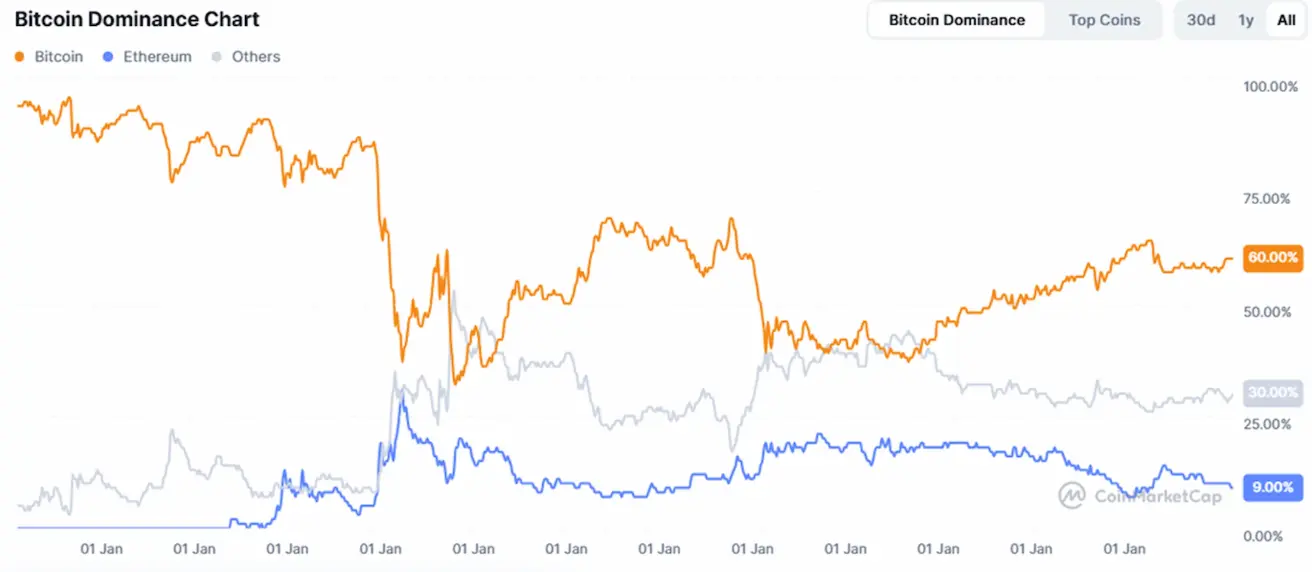

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

Krüptoturu kogukapitalisatsioon: $2,58 triljonit (vs $2,55 triljonit nädal varem) (coinmarketcap.com).

Krüpto varade turuosad:

- Bitcoin: 60,1% (60,3%)

- Ethereum: 9,9% (10,0%)

- Muud: 30,1% (30,0%).

ETF-i netovood graafik