English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша11.–17. mai 2026: Nädalane majandusülevaade

Olulised turuuudised

Peamised järeldused:

- Põhimäär jääb muutumatuks, samas kui retoorika püsib ettevaatlik;

- Rahapoliitika on jätkuvalt mõõdukalt piirav;

- USA makromajanduslikud andmed toetavad endiselt pehme maandumise stsenaariumi: inflatsiooniriskid kasvavad, tööturg jahtub ilma majanduslanguse märke näitamata ning hetkel puudub vajadus intressimäära langetamiseks.

Makromajanduslik statistika

INFLATSIOON: TARBIJAHINNAINDEKS (MÄRTS):

Põhi-Tarbijahinnaindeks (Core CPI): (kuu võrreldes eelmisega) 0,4% (eelmine: 0,2%); (aasta võrreldes eelmisega) 2,8% (eelmine: 2,6%).

Tarbijahinnaindeks (CPI): (kuu võrreldes eelmisega) 0,6% (eelmine: 0,9%); (aasta võrreldes eelmisega) 3,8% (eelmine: 3,3%).

TOOTJAHINNAINDEKS (MÄRTS):

Tootjahinnaindeks (PPI) (kuu võrreldes eelmisega): 1,4%, eelmine: 0,7%.

Põhi-PPI (kuu võrreldes eelmisega): 1,0%, eelmine: 0,2% (täpsustatud):

INFLATSIOONIOOTUSED (MICHIGAN) (MÄRTS):

- 12 kuu inflatsiooniootus: 4,5% (eelmine: 4,7%);

- 5 aasta inflatsiooniootus: 3,4% (eelmine: 3,5%).

SKP (USA Majandusanalüüsi Büroo, BEA) (I kvartal 2025, aastastatud, esmane hinnang): +2,0% (IV kvartal 2025: +0,5%); prognoos: 2,2%.

Atlanta Fedi GDPNow näitaja (“reaalajas” ametliku SKP prognoos enne avaldamist): 4,0% (eelmine: 3,7%).

ÄRITEGEVUSE INDEKS (PMI) (APRILL, ESHINNANG):

(Üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenustesektor: 51,0 (eelmine: 49,8);

- Tööstussektor: 54,0 (eelmine: 52,3);

- S&P Global Composite: 51,7 (eelmine: 50,3).

TÖÖTURG (BLS) (APRILL)

- Töötuse määr: 4,3% (eelmine: 4,3%);

- Jätkuvate töötutoetuse taotluste koguarv USA-s: 1 766 tuhat (eelmine: 1 776 tuhat);

- Esmased töötutoetuse taotlused: 200 tuhat (eelmine: 190 tuhat);

- Muutus töökohtade arvus väljaspool põllumajandussektorit: 109 tuhat (eelmine: 61 tuhat);

- Muutus erasektori töökohtade arvus väljaspool põllumajandussektorit: 186 tuhat (eelmine: -129 tuhat);

- Keskmine tunnipalk (aastane): 3,6% (eelmine: 3,4%);

- JOLTS vabad töökohad: 6,866 miljonit (eelmine: 6,922 miljonit).

RAHAPOLIITIKA

Kevin Warsh kinnitati ametlikult Senati poolt Föderaalreservi juhiks, saavutades ajaloo kõige napima kinnituse (54 poolt, 45 vastu). Tema ametisse nimetamine suurendab spekulatsioone USA intressimäärade tuleviku üle, eriti kasvava poliitilise surve taustal Donald Trumpi poolt.

Sügavalt lõhestunud senat: Ajalooliselt napp kinnitus peegeldab seadusandjate olulisi muresid rahapoliitika tuleviku suhtes.

Huvide konflikti kahtlused: Demokraadid kardavad, et Warsh võib lõpuks alluda Trumpi nõudmistele laenukulude kiireks ja agressiivseks vähendamiseks.

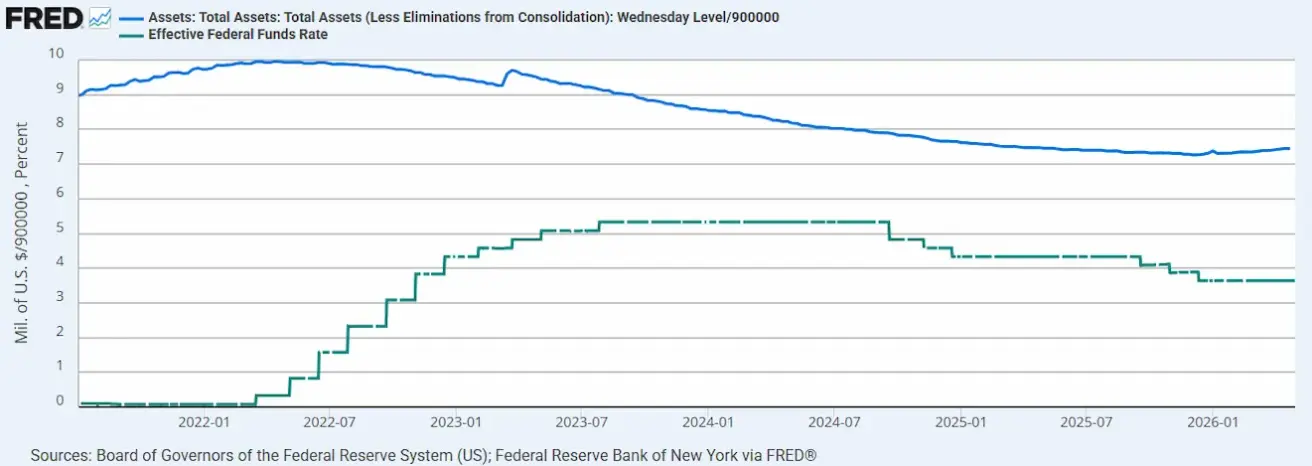

Pühendumus iseseisvusele: Warsh on avalikult lubanud säilitada Fedi “range iseseisvuse” ning tagada, et poliitilised otsused jäävad poliitilisest mõjust puutumata. Ta on toetanud ka Föderaalreservi bilansi ($6,7 triljonit) järkjärgulist vähendamist, mitte täiendavat laiendamist.

- Efektiivne föderaalfondide intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilanss: $6,728 triljonit, kasv 2,95% pärast QT peatamist ($6,535 triljonit).

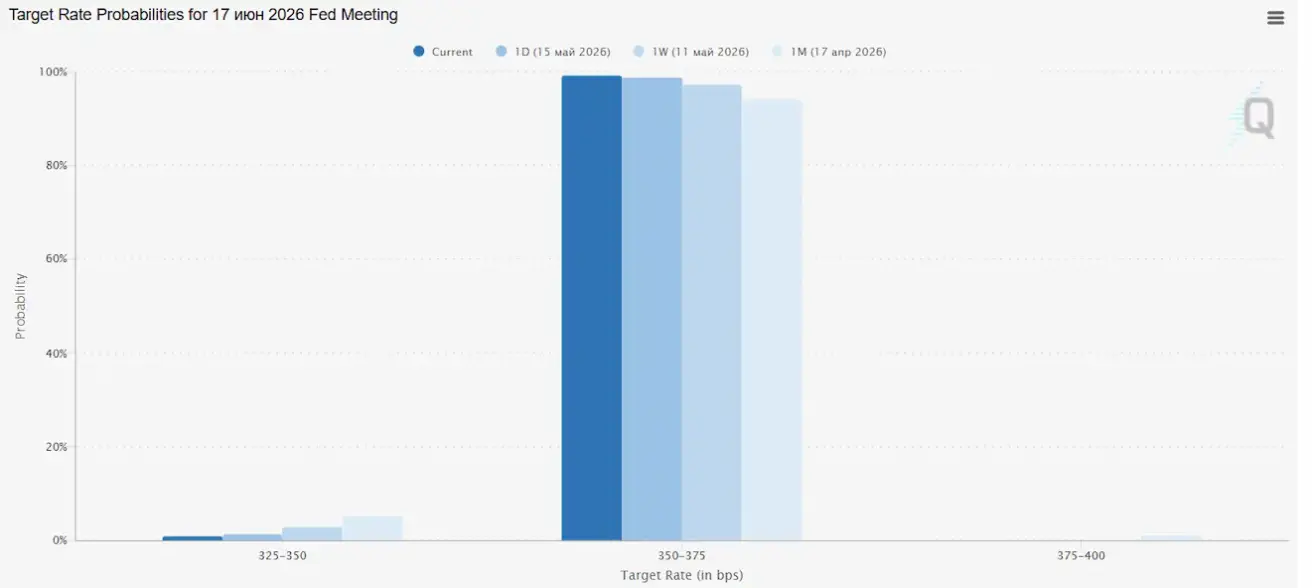

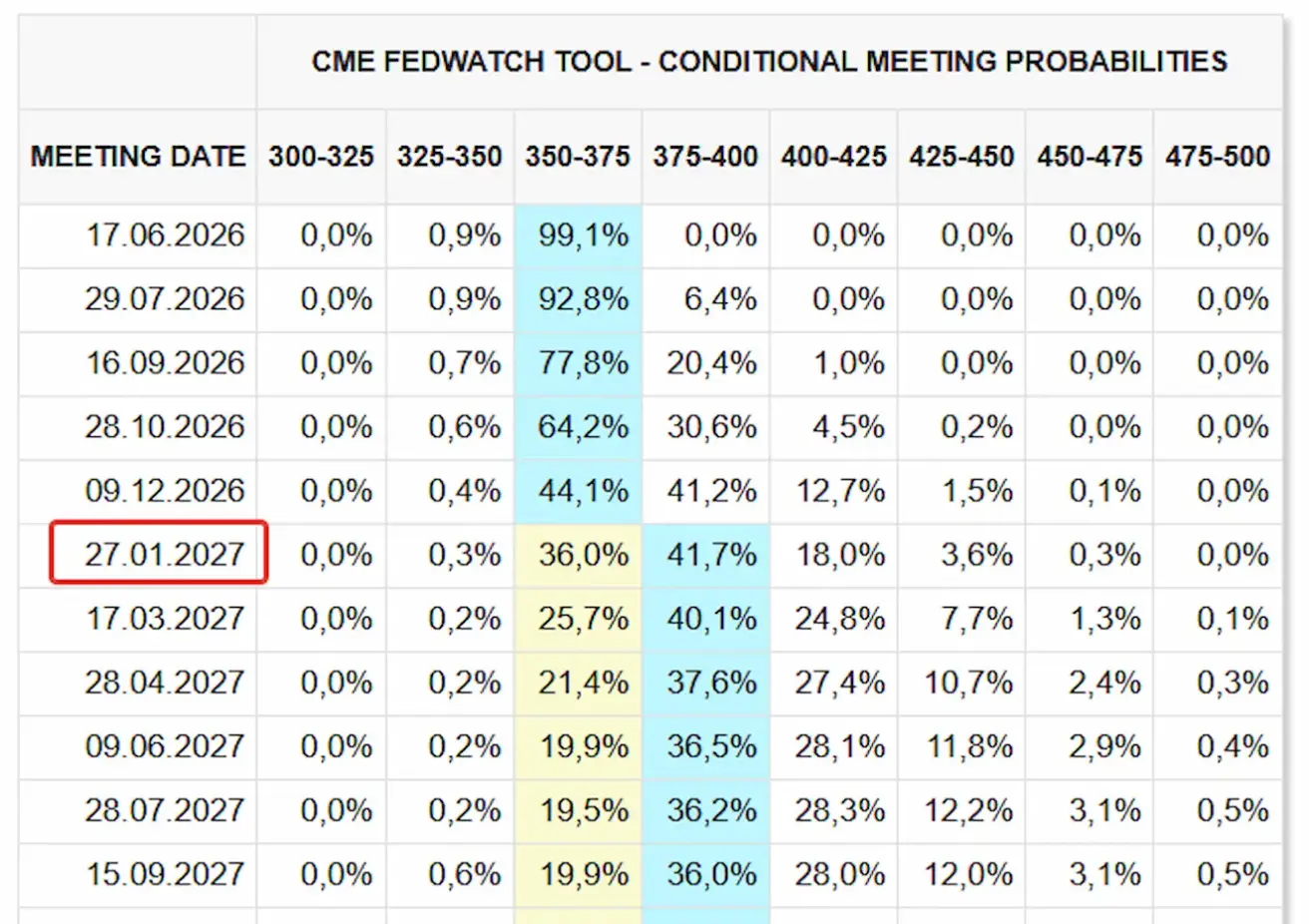

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

Järgmise kohtumise (17. juuni) puhul on tõenäosus, et määr jääb muutumatuks, hinnatud 99,09%-le.

Järgmise 12 kuu jooksul hindab turg 25 baaspunkti tõusu jaanuaris 2027, viies sihtvahemiku 3,75 – 4,00%-ni.

Turg

SP500

Nädala tootlus: +0,13% (nädalalõpu sulgemine 7408,49); aasta algusest: +8,22%.

NASDAQ100

Nädala tootlus: -0,38% (nädalalõpu sulgemine 29125,2); aasta algusest: +15,35%.

VIX

VIX (volatiilsusindeks): nädala lõpp 18,42 punkti.

RUSSEL 2000 (RUT)

Nädala tootlus: -2,37% (nädalalõpu sulgemine 2793,29); aasta algusest: +12,55%.

Morgan on tõstnud oma 2026. aasta lõpu S&P 500 sihttaseme 8 000-le varasema 7 800 asemel.

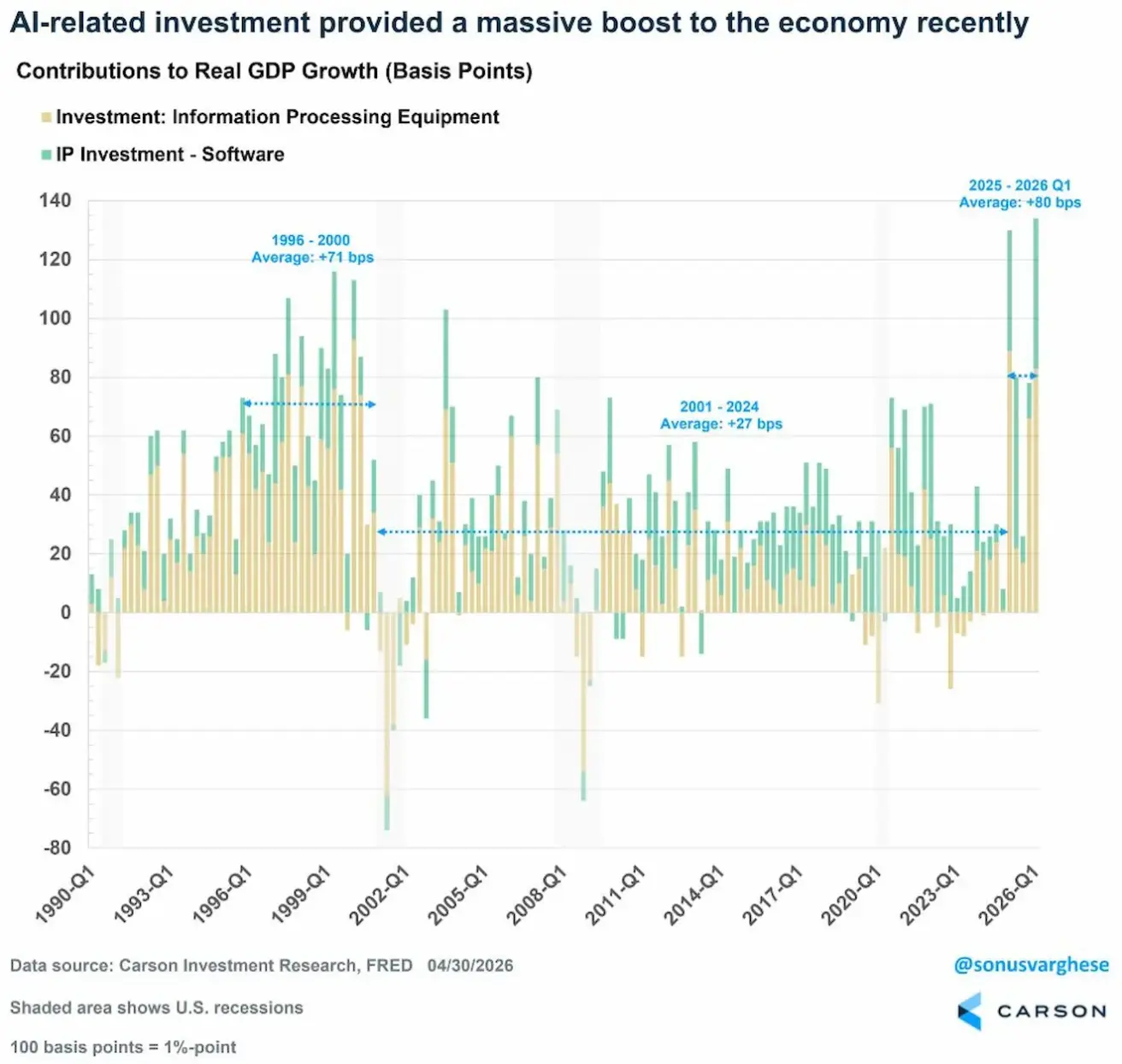

Tehisintellekti investeeringute panus USA SKP reaalkasvu (baaspunktides):

- Kollane: infotehnoloogiline riistvara (serverid, GPU-d, andmekeskused, riistvara);

- Roheline: investeeringud tarkvarasse ja intellektuaalomandisse (AI tarkvara, mudelid, digitaalne infrastruktuur).

AI-ga seotud investeeringute panus USA majandusse on nüüd kõrgeim alates dot-com ajastust.

- 1996–2000 (dot-com buum): keskmine panus +71 baaspunkti (veetud interneti, arvutite ja tarkvaratsükli poolt);

- 2001–2024: keskmine panus vaid +27 baaspunkti (pärast dot-com krahhi muutus tehnoloogiasektor vähem kapitalimahukaks ning majanduskasv aeglustus).

- 2025–2026: keskmine panus on juba jõudnud umbes +80 baaspunktini (AI tsükkel on nüüd ületanud 1990ndate lõpu tehnoloogiamulli panuse).

See aitab selgitada USA majanduse vastupidavust. Hoolimata piiravatest intressimääradest, kõrgetest laenukuludest ja QT-st on majandus suutnud vältida langust. AI-põhine kapitalikulutus kompenseerib osaliselt range rahapoliitika mõju.

Euroala

- Põhimäär jääb praegu muutumatuks, kuigi inflatsiooniriskid jätkuvalt kasvavad;

- Rahapoliitika on hetkel neutraalne, kuid riskide tasakaal kaldub üha enam inflatsiooni poole;

- Lähis-Ida konflikti süvenedes on EKP alandanud SKP prognoose ja tõstnud inflatsiooniväljavaateid järgnevateks aastateks.

Regulaatori üldine sõnum peegeldab üha karmimat tausta.

Christine Lagarde (EKP president):

- Tunnistab inflatsiooni peamiseks ohuks, kuna see kaldub oluliselt kõrvale 2% eesmärgist;

- Välistab sisuliselt tugeva majanduskasvu võimaluse sel aastal.

Philip Lane (EKP peaökonomist):

- Märgib aprillis energiakandjate hindade järsku, šokist tingitud tõusu 11% võrra;

- Avaldab tõsist muret teenustesektori püsiva inflatsiooni pärast, mis püsib 3% juures.

Luis de Guindos (EKP asepresident):

- Kutsus üles ettevaatlikkusele intressimäärade tõstmise tempos;

- Eeldab, et Euroopa majandus lähiajal jahtub ja nõrgeneb.

Intressimäärad

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine 2,0%);

- Marginaalse laenamise püsivõimaluse intressimäär: 2,4% (eelmine 2,4%) — määr, millega pangad saavad regulaatorilt üleöö rahastust;

- Põhirefinantseerimise (poliitika) määr: 2,15% (eelmine 2,15%).

Inflatsioon — tarbijahinnaindeks (CPI) (aprill, esialgsed andmed)

- Põhi-CPI (aasta võrreldes eelmisega): 2,2% (eelmine 2,3%).

- CPI (kuu võrreldes eelmisega): 1,0% (eelmine 1,3%);

- CPI (aasta võrreldes eelmisega): 3,0% (eelmine 2,6%).

SKP — I kvartal (esialgne)

- Kvartal võrreldes eelmisega: 0,1% (eelmine 0,2%, täpsustatud);

- Aasta võrreldes eelmisega: 0,8% (eelmine 1,2%).

Tööturg

- Töötuse määr (märts): 6,3% (eelmine 6,2%).

Tööstustoodang

- Tööstustoodang (kuu võrreldes eelmisega, veebruar): 0,4% (eelmine: -0,8%).

Ostujuhtide indeks (PMI) — aprill

PMI näitajad püsivad üldiselt laienemise tasemel, kuigi hoog aeglustub.

- Teenustesektor: 47,6 (eelmine: 50,2);

- Tööstussektor: 52,2 (eelmine: 51,6);

- S&P Global Composite: 48,6 (eelmine: 50,7).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: -0,87% (nädalalõpu sulgemine: 604,3); aasta algusest: +1,73%.

Hiina

Majandus stabiliseerub, ekspordist toetatud, samal ajal kui sisetarbimine ja investeeringud jätkavad taastumist. Poliitilised stiimulid on sihitud ja ettevaatlikud.

- Intressimäärad jäävad muutumatuks;

- Rahapoliitika on jätkuvalt toetav;

- Hiina on kinnitanud 2026. aasta majandusplaani raames fiskaaltoetuse jätkumist, sealhulgas meetmeid sisetarbimise stimuleerimiseks, maksusoodustuste ja toetuste optimeerimiseks ning tööstuse moderniseerimise kiirendamiseks.

Intressimäärad

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenude määr): 3,00%;

- 5-aastane laenu baasintressimäär (viie aasta võrdlusalus, mis mõjutab eluasemelaene): 3,50%.

Inflatsiooninäitajad (aprill)

- Tarbijahinnaindeks (CPI): kuu võrreldes eelmisega: +0,3% (eelmine: -0,7%); aasta võrreldes eelmisega: 1,2% (eelmine: 1,0%).

- Tootjahinnaindeks (PPI): aasta võrreldes eelmisega: +2,8% (eelmine: -0,5%).

SKP — I kvartal 2026

- Kvartal võrreldes eelmisega: 1,3% (eelmine: 1,2%);

- Aasta võrreldes eelmisega: 5,0% (eelmine: 4,5%).

Tööturg

- Töötuse määr (aprill): 5,2% (eelmine: 5,4%).

- Tööstustoodang (aprill, aasta algusest aastases võrdluses): 5,6% (eelmine: 6,1%).

- Põhivara investeeringud (aprill, aastane): -1,6% (eelmine: 1,7%).

- Jaemüük (märts, aastane): 0,9% (eelmine: 1,3%).

Kaubandus

- Import (aprill, aastane): 25,3% (eelmine: 27,8%);

- Eksport (aprill, aastane): 14,1% (eelmine: 2,5%).

- Kaubandusbilanss (aprill, USD, aastane): $84,80 mld (eelmine: $51,13 mld).

Ostujuhtide indeks (PMI) — märts

- Tööstussektor: 50,3 (eelmine: 50,4);

- Mitte-tööstussektor: 49,4 (eelmine: 50,1);

- Koond-PMI: 50,1 (eelmine: 50,5).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: -0,79% (nädalalõpu sulgemine 4833,5237); aasta algusest: +3,69%.

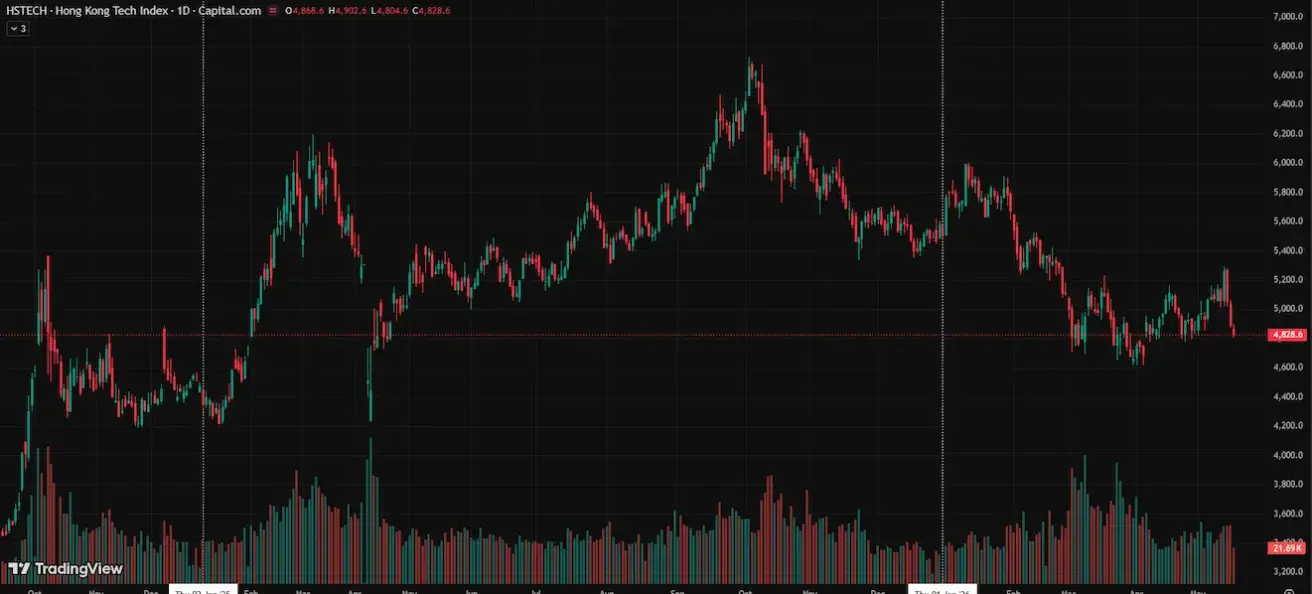

Hang Seng TECH Index (HSTECH)

Nädala tootlus: -3,57% (nädalalõpu sulgemine: 4891,2); aasta algusest: -11,14%.

VÕLAKIRJATURG

USA riigivõlakirjad 20+ (ETF TLT): nädala tootlus: -2,81% (nädalalõpu sulgemine: 84,92); aasta algusest: -4,02%.

TOOTLUSED JA SPREADID

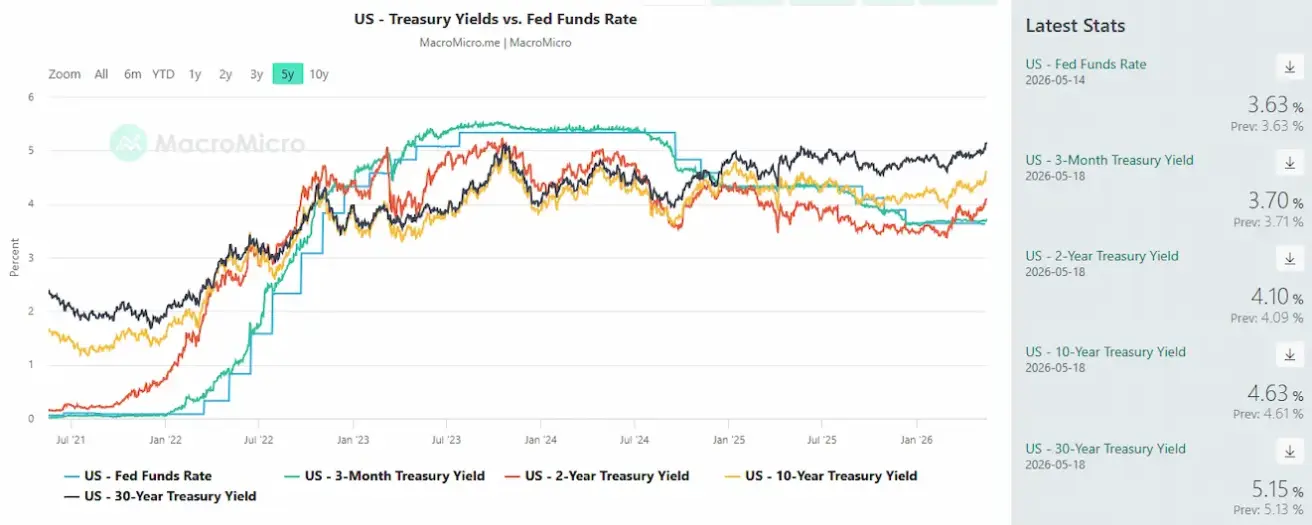

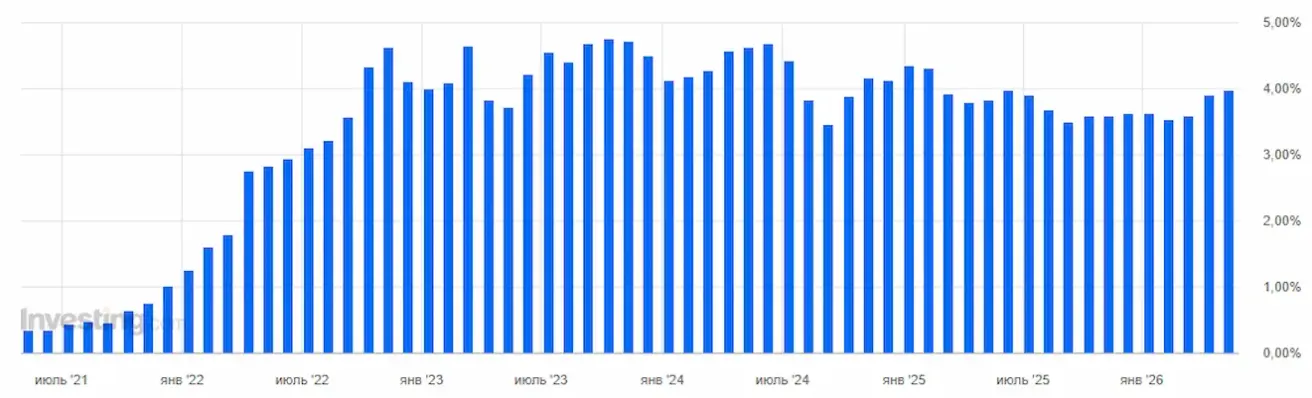

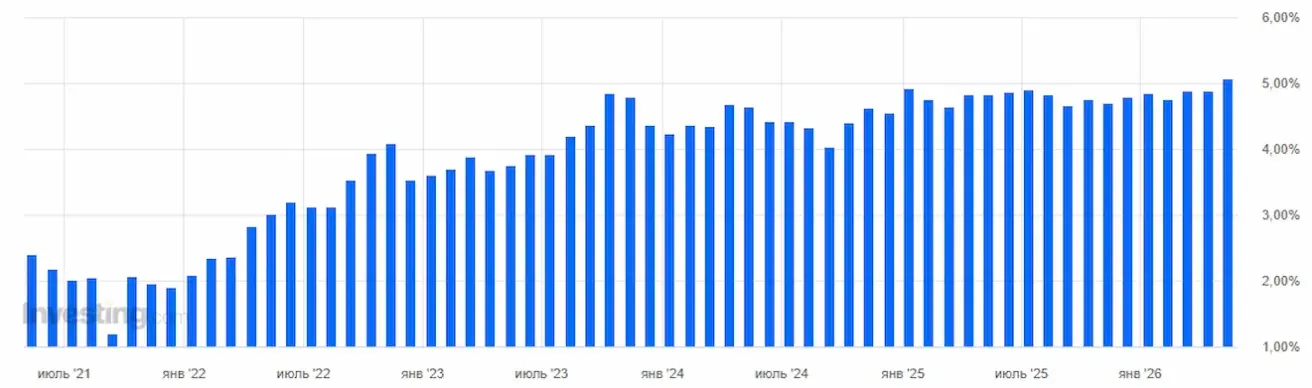

USA 10-aastaste riigivõlakirjade turutootlus: 4,63% (eelmine: 4,39%); 2-aastaste riigivõlakirjade tootlus: 4,10% (eelmine: 3,92%);

ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 5,34% (eelmine: 5,27%).

- 10- ja 2-aastaste USA riigivõlakirjade tootluste vahe on 53 baaspunkti (eelmine: 47 bp);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluste vahe on 93 baaspunkti (eelmine: 70 bp).

5-aastase USA krediidiriski vahetustehingu (CDS) hind — kindlustus riigivõlakohustuse maksejõuetuse vastu — tõusis 37,29 baaspunktini (vs 35,08 bp eelmisel nädalal).

USA 3-aastase riigivõlakirja oksjoni tootlus: 3,965% (eelmine: 3,897%).

USA 30-aastase riigivõlakirja oksjoni tootlus: 5,050% (eelmine: 4,876%).

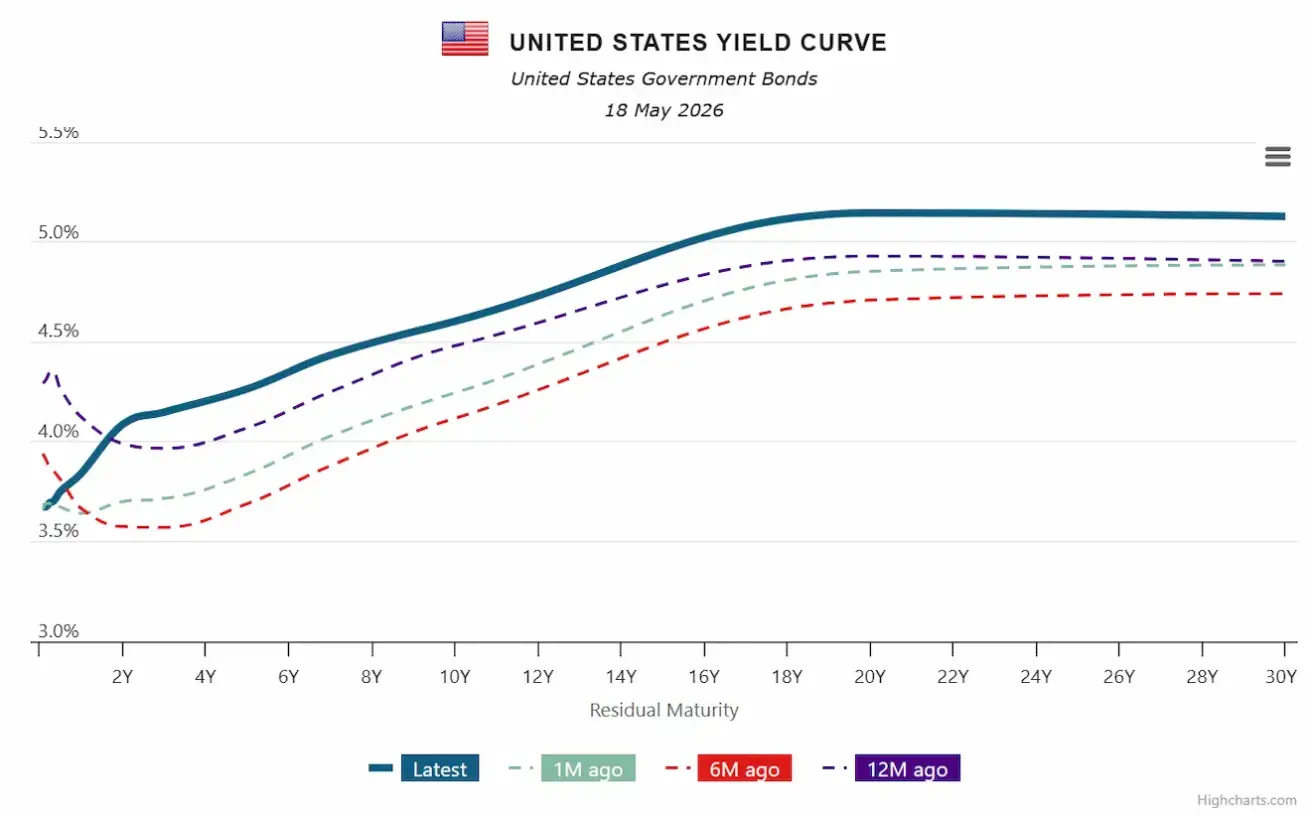

USA riigivõlakirjade tulukõver:

Peamine järeldus on, et tulukõver on kogu tähtajaskaala ulatuses märkimisväärselt kõrgemale nihkunud. Eriti märkimisväärne on, et pikaajalised (20–30 aastat) tootlused püsivad nüüd üle 5% taseme.

Turg ei oota enam kiireid intressimäära langetusi. Selle asemel näevad investorid üha enam majandust, mida iseloomustab vastupidavus ja püsiv inflatsioon. USA majandus ei paista praegu olevat languses, kuid kapitali hind muutub struktuurselt kõrgemaks.

Aktsiaturud on seni suutnud tootluste tõusu absorbeerida, mida toetavad tugevad ettevõtete kasumid, jätkuv AI-investeeringute tsükkel ja jätkuvad aktsiate tagasiostud.

KULLAFUTUURID (GC)

Nädala tootlus: -3,68% (nädalalõpu sulgemine: $4534,2 untsi kohta); aasta algusest: +4,37%.

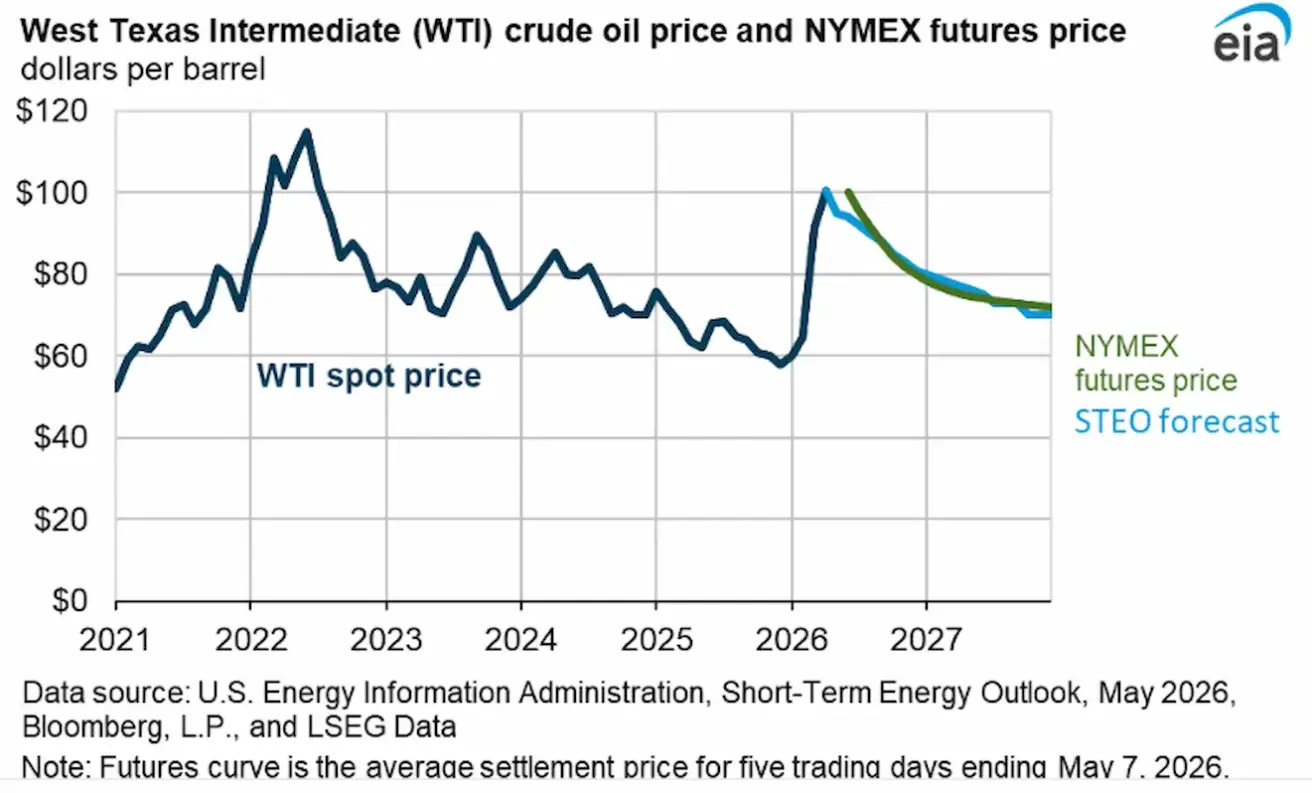

NAFTAFUTUURID

Nädala tootlus: +7,59% (nädalalõpu sulgemine: $102,66 barreli kohta). Aasta algusest: +78,82%.

USA Energia Informatsiooni Administratsiooni (EIA) lühiajaline prognoos:

Backvardatsioon püsib energiaturgudel — olukord, kus lühiajaliste tarnete lepingud kauplevad märkimisväärse preemiaga võrreldes pikaajalistega, viidates kohesele füüsilisele pakkumispingele.

Peamised järeldused USA Energia Informatsiooni Administratsiooni (EIA) raportist:

- Hormuzi väin jääb tõenäoliselt suletuks mai lõpuni, kuigi laevaliiklus hakkab juunis järk-järgult taastuma. Siiski ei taastu naftavoog enne aasta lõppu konfliktieelsele tasemele. EIA prognoosib, et osa Lähis-Ida naftatootmisest jääb kogu selle perioodi jooksul häirituks.

- Agentuur prognoosib nüüd, et globaalsed naftavarud vähenevad sel aastal 2,6 miljoni barreli võrra päevas, võrreldes eelmise kuu prognoosiga 0,3 miljonit barrelit päevas.

- Globaalsed naftavarud vähenevad II kvartalis 2026 keskmiselt 8,5 miljoni barreli võrra päevas, toetades Brenti toornafta hinda umbes $106 barreli kohta mais ja juunis. Lähis-Ida tootmise järkjärgulisel taastumisel eeldab EIA hindade langust, keskmiselt umbes $89 barreli kohta IV kvartalis 2026 ja veelgi madalamale, umbes $79 barreli kohta 2027. aastal.

Rahvusvaheline Energiaagentuur (IEA)

- Rekordiline varude vähenemine: globaalsed toornafta ja rafineeritud toodete varud vähenevad oluliselt kiiremini kui ajaloolised keskmised.

- Lähis-Ida tegur: Pakkumishäired ja ümber suunatud laevaliinid pikendavad tankerite transiidiaega, eemaldades täiendavaid mahtusid kohesest turust.

- Pikaajaline pakkumispõud: Agentuur prognoosib, et varude vähenemine jätkub vähemalt kogu suve jooksul.

Peamised näitajad OPECi raportist

- Järsk tootmise langus: aprillis vähendasid OPEC+ riigid toodangut 1,6 miljoni barreli võrra päevas võrreldes märtsiga.

- Rekordiline alatoon: kogunev puudujääk võrreldes kokkulepitud tootmistasemega on jõudnud enneolematult 9,9 miljoni barreli võrra päevas.

- Nõrgem nõudlusväljavaade 2026. aastaks: OPEC on vähendanud selle aasta globaalse naftanõudluse kasvu prognoosi 210 tuhande barreli võrra päevas, 1,17 miljoni barreli võrra päevas.

- Nõudluse buum 2027. aastal: OPEC on tõstnud järgmise aasta globaalse naftanõudluse kasvu prognoosi 200 tuhande barreli võrra päevas, 1,54 miljoni barreli võrra päevas. OPEC ootab, et 2026. aastaks prognoositud majanduslangus asendub 2027. aastal tugeva tsüklilise nõudluse taastumisega.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: +1,49% (nädalalõpu sulgemine: 99,00). Aasta algusest: +1,03%.

BTC FUTUURID

Nädala tootlus: -5,83% (nädalalõpu sulgemine: $77 407,59); aasta algusest: -11,76%.

ETH FUTUURID

Nädala tootlus: -10,18% (nädalalõpu sulgemine: $2 129,74); aasta algusest: -28,39%.

USA Senati Panganduskomitee kiitis heaks kaheparteilise eelnõu digitaalse varaturu struktuuri kohta (CLARITY Act). Hääletus lõppes tulemusega 15 poolt ja 9 vastu, võimaldades dokumendi edasiliikumist täiskogusse.

Peamised punktid hääletuse ja CLARITY Acti sisu kohta

- Kaheparteiline läbimurre: kaks demokraati — senaatorid Ruben Gallego ja Angela Alsobrooks — ühinesid vabariiklastega, tagades eelnõu edasiliikumise.

- Jurisdiktsioonide jaotus: dokument eristab selgelt Väärtpaberite ja Börsikomisjoni (SEC) ning Kaubafutuuride Kaubanduskomisjoni (CFTC) volitused, paigutades detsentraliseeritud tokenid CFTC pehmema järelevalve alla kui kaubad.

Varasem stabiilsete müntide vaidluse olemus

- Hoiuste konkurents: Pangad kardavad, et intressitulu teenivad stabiilsed mündid panevad kliendid oma raha pangakontodelt välja võtma.

- Mõju laenamisele: Likviidsuse väljavool pankadest vähendab nende võimet laenata ettevõtetele ja majapidamistele, tekitades riske kogu USA majanduse stabiilsusele.

- Regulatiivne arbitraaž: Ameerika Pankade Assotsiatsioon (ABA) nõuab, et stabiilsete müntide emiteerijad alluksid samadele rangele reservi-, kindlustus- ja järelevalvenõuetele nagu kommertspangad.

- Kompromiss stabiilsete müntide osas saavutati siiski hääletuse käigus: senaatorid leppisid kokku reeglites, mis piiravad passiivse intressitulu kogunemist maksemüntidel, kuid lubavad tehingupõhiseid stiimuleid.

Mis edasi: Täiskogu hääletusel (oodatakse enne augustit) peab eelnõu saama vähemalt 60 poolthäält, mis nõuab veelgi laiemat demokraatide toetust. Kui demokraadid toetavad seda Senatis, tuleb eelnõu kooskõlastada Esindajatekoja versiooniga, pärast mida saadetakse see Donald Trumpile allkirjastamiseks.

Institutsionaalse taseme konfidentsiaalsus on muutumas krüptotööstuses institutsionaalse kapitali peamiseks trendiks. Nagu märkis Matt Hougan ettevõttest Bitwise, otsivad suured turuosalised tasakaalu ärisaladuse kaitse ja regulatiivsete nõuete täitmise vahel.

Miks on privaatsus institutsionaalsetele investoritele oluline?

- Strateegiate kaitse: Fondid ei saa teha suuri tehinguid täielikult avalikel plokiahelatel, sest konkurendid näevad nende saldosid ja võivad nende positsioone kopeerida.

- Regulatiivne kompromiss: Järgmise põlvkonna projektid pakuvad “selektiivset privaatsust” — andmed on avalikkuse eest varjatud, kuid jäävad kättesaadavaks audiitoritele ja regulaatoritele.

- Investeeringute maht: Arc, Canton ja Tempo fondide poolt kogutud 1 miljard dollarit tõestab, et riskikapital panustab sellele infrastruktuurile.

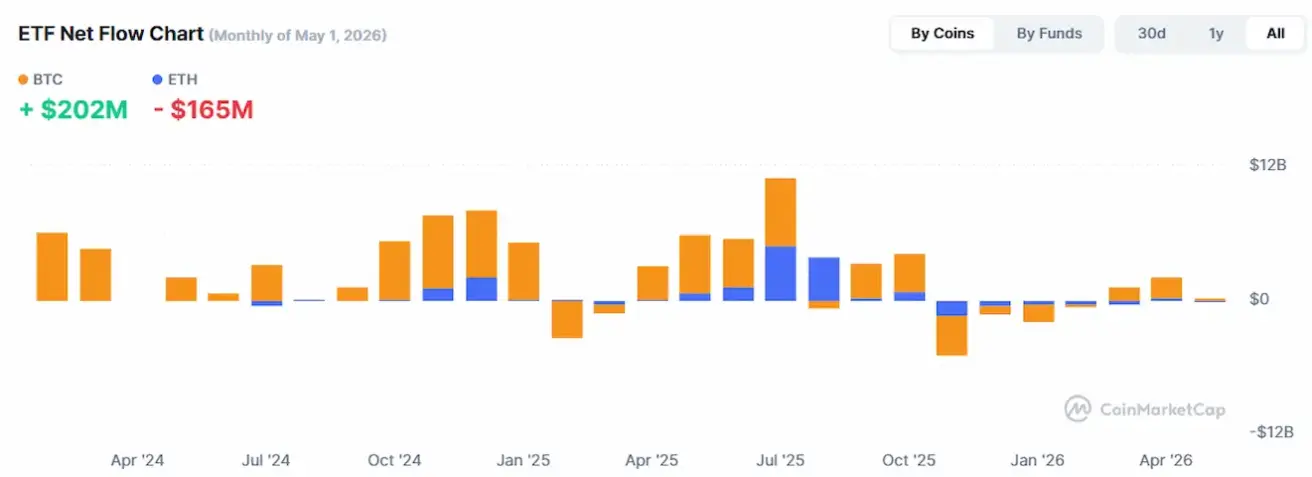

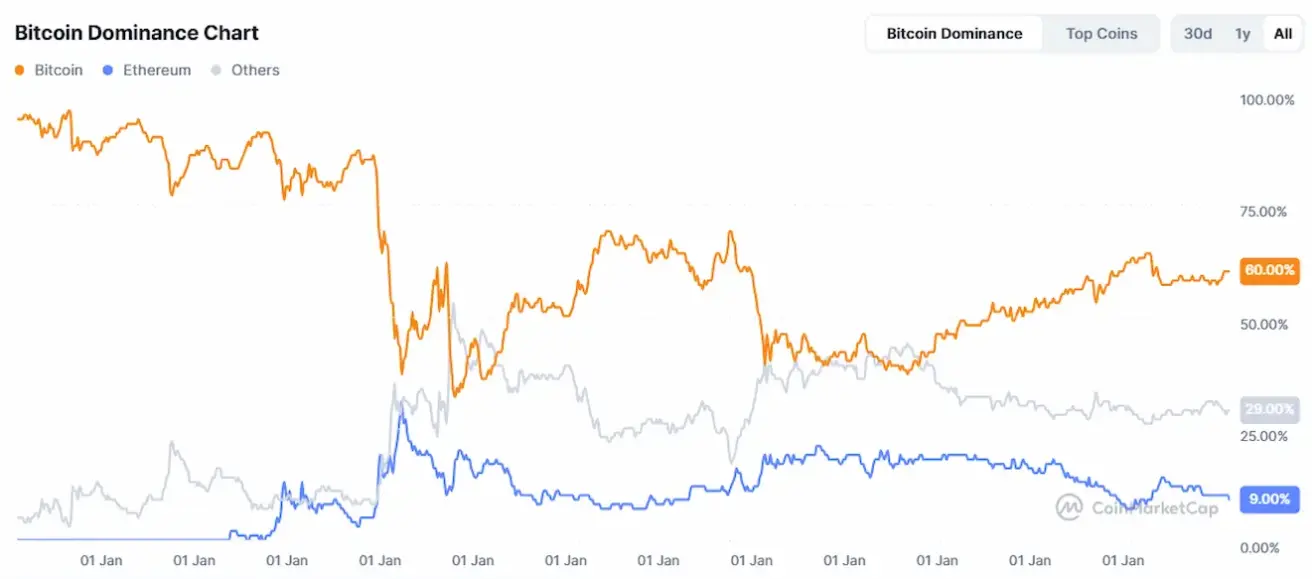

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

Kogu krüptoturu kapitalisatsioon: $2,55 triljonit (võrreldes $2,69 triljoniga nädal varem) (coinmarketcap.com).

Krüptovarade turuosad:

- Bitcoin: 60,3% (60,1%)

- Ethereum: 10,0% (10,4%)

- Muud: 29,7% (29,5%).

ETF Net Flows graafik: