English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша4.–10. mai 2026: Nädalane majandusülevaade

Olulised turuuudised

Makromajanduslikud andmed. USA (olulised punktid):

- Intressimäär jääb muutumatuks, retoorika püsib ettevaatlik;

- Rahapoliitika on jätkuvalt mõõdukalt piirav;

- USA makromajanduslikud andmed toetavad endiselt pehme maandumise stsenaariumi – inflatsiooniriskid suurenevad, samal ajal kui tööturg jahtub ilma majanduslanguse märke näitamata ning hetkel ei anna alust intressimäära langetamiseks.

Makromajandusstatistika

INFLATSIOON: TARBIJAHINNAINDEKS (MÄRTS):

- Põhi-Tarbijahinnaindeks (Core CPI): (kuu/kuu) 0,2% (eelmine: 0,2%); (aasta/aasta) 2,6% (eelmine: 2,5%).

- Tarbijahinnaindeks (CPI): (kuu/kuu) 0,9% (eelmine: 0,3%); (aasta/aasta) 3,3% (eelmine: 2,4%).

TOOTJAHINNAINDEKS (MÄRTS):

- Tootjahinnaindeks (PPI) (kuu/kuu): 0,5%, eelmine: 0,7%.

- Põhi-PPI (kuu/kuu): 0,1%, eelmine: 0,3%.

INFLATSIOONIOOTUSED (MICHIGAN) (MÄRTS):

- 12 kuu inflatsiooniootused: 4,5% (eelmine: 4,7%);

- 5 aasta inflatsiooniootused: 3,4% (eelmine: 3,5%).

SKP (USA Majandusanalüüsi Büroo, BEA) (I kv 2025, aastastatud, esialgne hinnang): +2,0% (IV kv 2025: +0,5%); prognoos: 2,2%.

Atlanta Fedi GDPNow näitaja (ametliku SKP “reaalajas” prognoos enne avaldamist): 3,7% (eelmine: 3,5%).

Äritegevuse indeks (PMI) (APRILL, ESIALGSED ANDMED):

(Üle 50 näitab kasvu; alla 50 näitab kahanemist)

- Teenindussektor: 51,0 (eelmine: 49,8);

- Tööstussektor: 54,0 (eelmine: 52,3);

- S&P Global Composite: 51,7 (eelmine: 50,3).

TÖÖTURG (BLS) (APRILL)

Tööturg püsib tugev, töötuse määr on stabiilne 4,3% juures ning töökohtade kasv ületas oluliselt ootusi. Samal ajal viitab tööpakkumiste aeglustumine tööturu järkjärgulisele jahtumisele, ilma et oleks näha järsku majanduslangust.

Samal ajal toetab aastane palgakasv 3,6% tarbijanõudlust, kuid tugevdab ka Fedi ettevaatlikku hoiakut kiirete intressilangetuste suhtes.

- Töötuse määr: 4,3% (eelmine: 4,3%);

- USA jätkuvate töötutoetuste koguarv: 1 766 tuhat (eelmine: 1 776 tuhat);

- Esmased töötutoetuse taotlused: 200 tuhat (eelmine: 190 tuhat);

- Muutus töökohtade arvus väljaspool põllumajandussektorit: 109 tuhat (eelmine: 61 tuhat);

- Muutus erasektori töökohtade arvus väljaspool põllumajandussektorit: 186 tuhat (eelmine: –129 tuhat);

- Keskmine tunnipalk (aasta/aasta): 3,6% (eelmine: 3,4%);

- JOLTS tööpakkumised: 6,866 miljonit (eelmine: 6,922 miljonit).

RAHAPOLIITIKA

- mail lõpeb Jerome Powelli ametiaeg Föderaalreservi juhina. USA Senatis edenes esmaspäeval Kevin Warshi kandidatuur Föderaalreservi juhatuse liikmeks pärast seda, kui seadusandjad hääletasid 49–44 protseduurilise takistuse ületamise poolt.

Pärast vabariiklasest senaatori Thom Tillise blokaadi eemaldamist eeldatakse nüüd laialdaselt, et Warsh kinnitatakse sel nädalal lõpphääletusel Fedi juhiks.

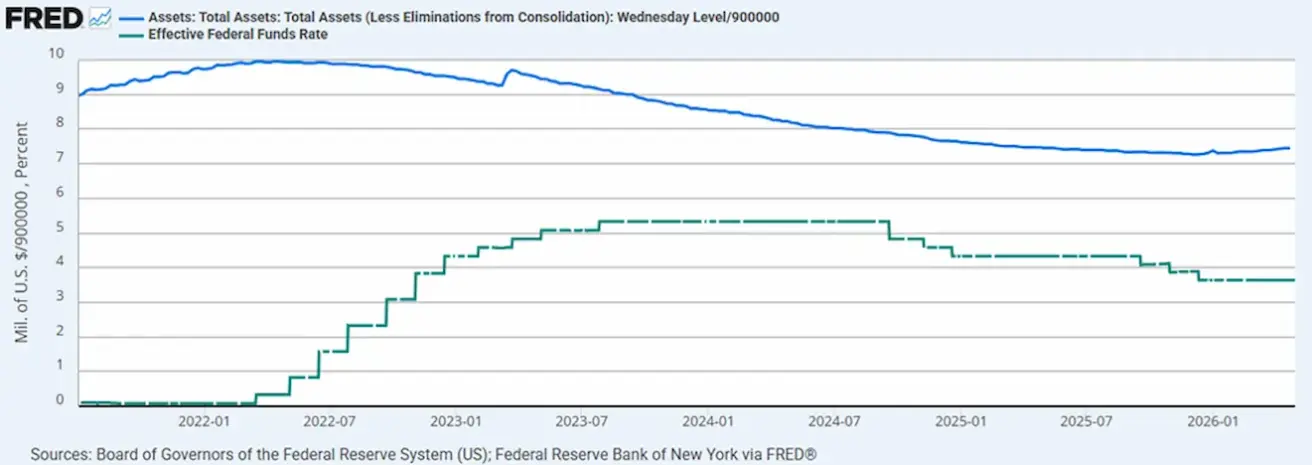

- Föderaalfondide efektiivne intressimäär (EFFR): 3,50%–3,75%;

- Föderaalreservi bilanss on 6,709 triljonit dollarit, kasvades 2,66% pärast kvantitatiivse karmistamise (QT) peatamist (6,535 triljonit dollarit).

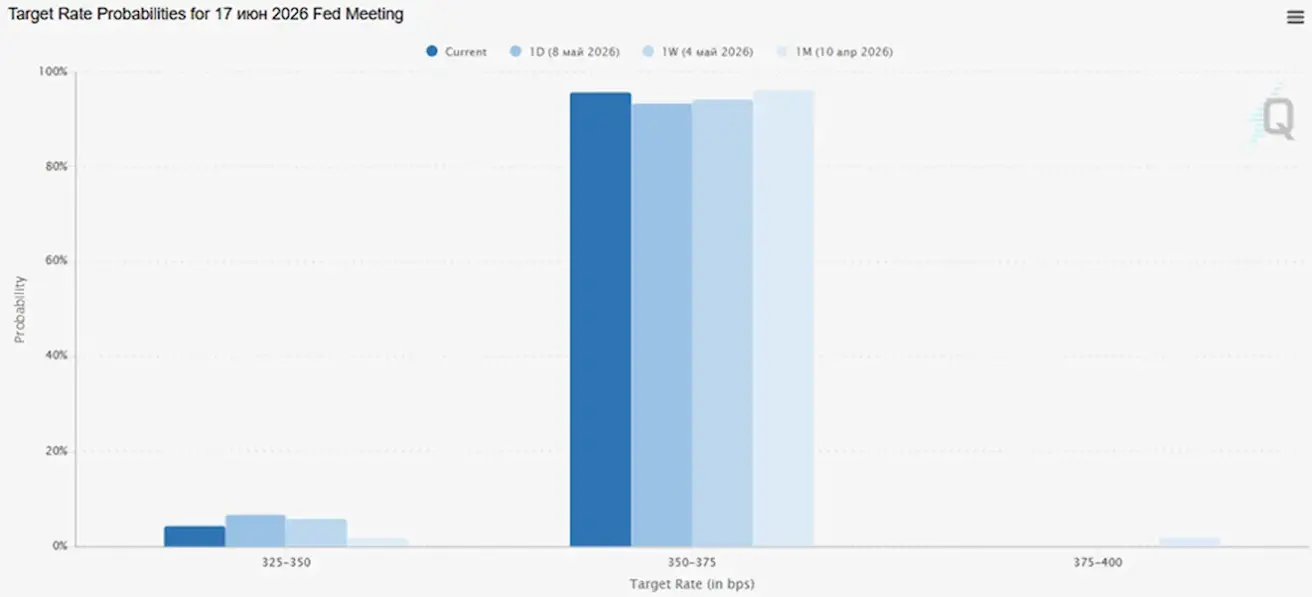

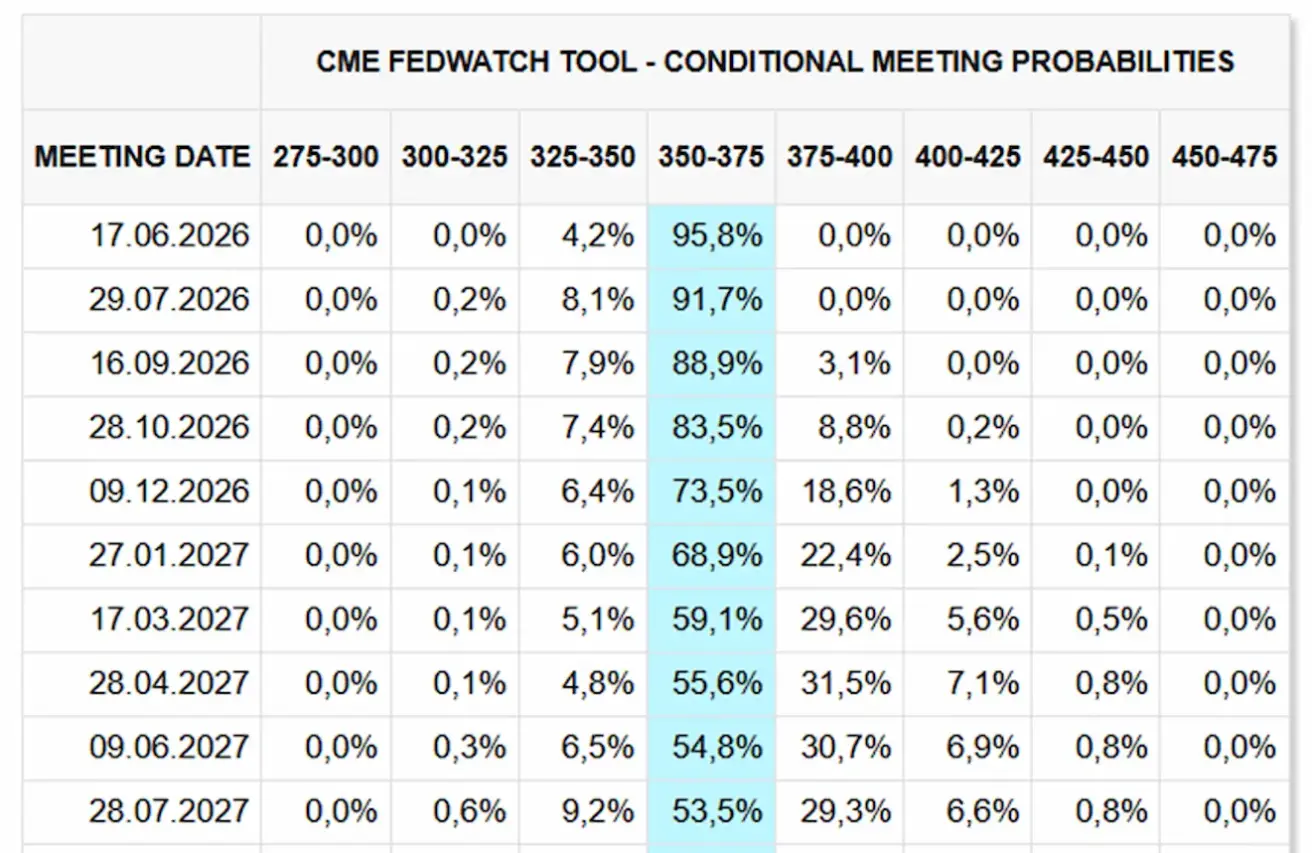

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

Järgmise kohtumise (17. juuni) puhul on tõenäosus, et intressimäär jääb muutumatuks, hinnatud 95,78%-le.

Järgmise 12 kuu jooksul ei oota turg intressilangetusi ega ka intressitõuse.

Turg

SP500

Nädala tootlus: +2,33% (nädala lõpp 7398,92); aasta algusest: +8,08%.

NASDAQ100

Nädala tootlus: +5,50% (nädala lõpp 29234,99); aasta algusest: +15,78%.

VIX

VIX (volatiilsusindeks): nädala lõpp 17,18 punkti.

RUSSEL 2000 (RUT)

Nädala tootlus: +1,72% (nädala lõpp 2861,20); aasta algusest: +15,28%.

Peamiseks tõukejõuks on olnud tugev kasumite hooaeg. Raporteerimishooaja tipp on juba möödas.

Ettevõtete seas, kes on juba tulemused avaldanud:

- 80% ületas tulude ootusi, mis on kõrgem kui 5 aasta keskmine (70%) ja 10 aasta keskmine (67%);

- 84% ületas EPS-i ootusi, mis on kõrgem kui 5 aasta keskmine (78%) ja 10 aasta keskmine (76%).

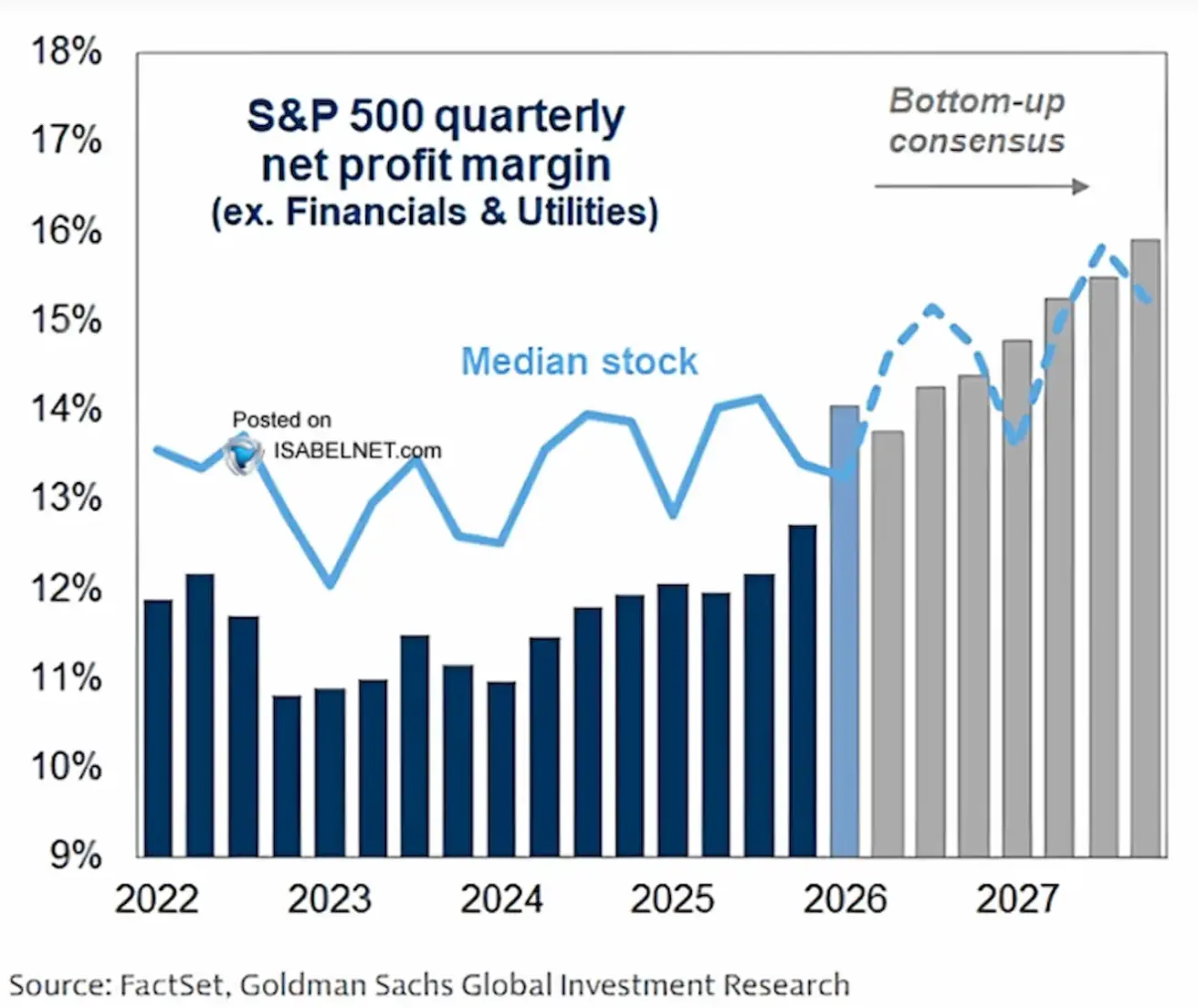

S&P 500 ettevõtete puhaskasumi marginaalide prognoos (v.a. finants- ja kommunaalsektor):

- Tumesinised tulbad näitavad ettevõtete tegelikke kasumimarginaale aastatel 2022–2025;

- Hallid tulbad näitavad prognoosi aastateks 2026–2027;

- Heleroheline joon kajastab “mediaanaktsiat” — mitte suurimaid tehnoloogiaettevõtteid, vaid pigem keskmist ettevõtet indeksis.

Prognoosi kohaselt algab uus kasumlikkuse kasvutsükkel. Pärast marginaalide kokkusurumist 2023. aastal (mida mõjutasid inflatsioon, kasvavad palgad ja kõrgemad rahastamiskulud) on ettevõtted järk-järgult taastanud kasumlikkuse. Konsensusprognoosid näevad nüüd ette, et puhaskasumi marginaalid tõusevad 2027. aastaks peaaegu 16%-ni — ajalooliselt väga kõrgele tasemele.

Prognoos eeldab, et automatiseerimine, tehisintellekt, kulude optimeerimine ja tehnoloogia skaleeritavus toetavad edasist kasumlikkuse kasvu.

Oluline on, et kasumlikkuse kasv oodatakse mitte ainult suurte tehnoloogiaettevõtete seas, vaid kogu turul (nagu näitab heleroheline “mediaanaktsia” joon). Kasumite kasv ja marginaalide laienemine jäävad tugevaks tõusutrendi toetavaks teguriks.

- Rohelised tulbad tähistavad Magnificent 7 — suurimaid tehnoloogiaettevõtteid (Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta ja Tesla);

- Sinised tulbad tähistavad S&P 493 — ülejäänud turgu, välja arvatud Magnificent 7.

Peamine järeldus on, et USA kasumikasv on jätkuvalt tugevalt koondunud suurimate tehnoloogiaettevõtete kätte. Praegust pulliturgu veavad peamiselt tehisintellekti katalüsaatorid ning see sõltub suuresti suurte tehnoloogiafirmade kasumlikkusest. Samas oodatakse, et kasumikasv laieneb järk-järgult laiemale osale S&P 500 ettevõtetest, jõudes 2026. aastaks 15%-ni.

Suurpankade prognoosid S&P 500 kohta 2026. aasta lõpuks:

- Goldman Sachs kinnitas oma eesmärgiks 7 600 punkti;

- HSBC tõstis prognoosi 7 650 punktini (varem 7 500);

- Citi ootab S&P 500 jätkuvat tõusu ja paremat tootlust võrreldes teiste globaalsete aktsiaturgudega;

- Yardeni tõstis 2026. aasta lõpueesmärgi 8 250 punktini (varem 7 700) ning prognoosib, et S&P 500 võib 2029. aastaks jõuda 10 000 punktini.

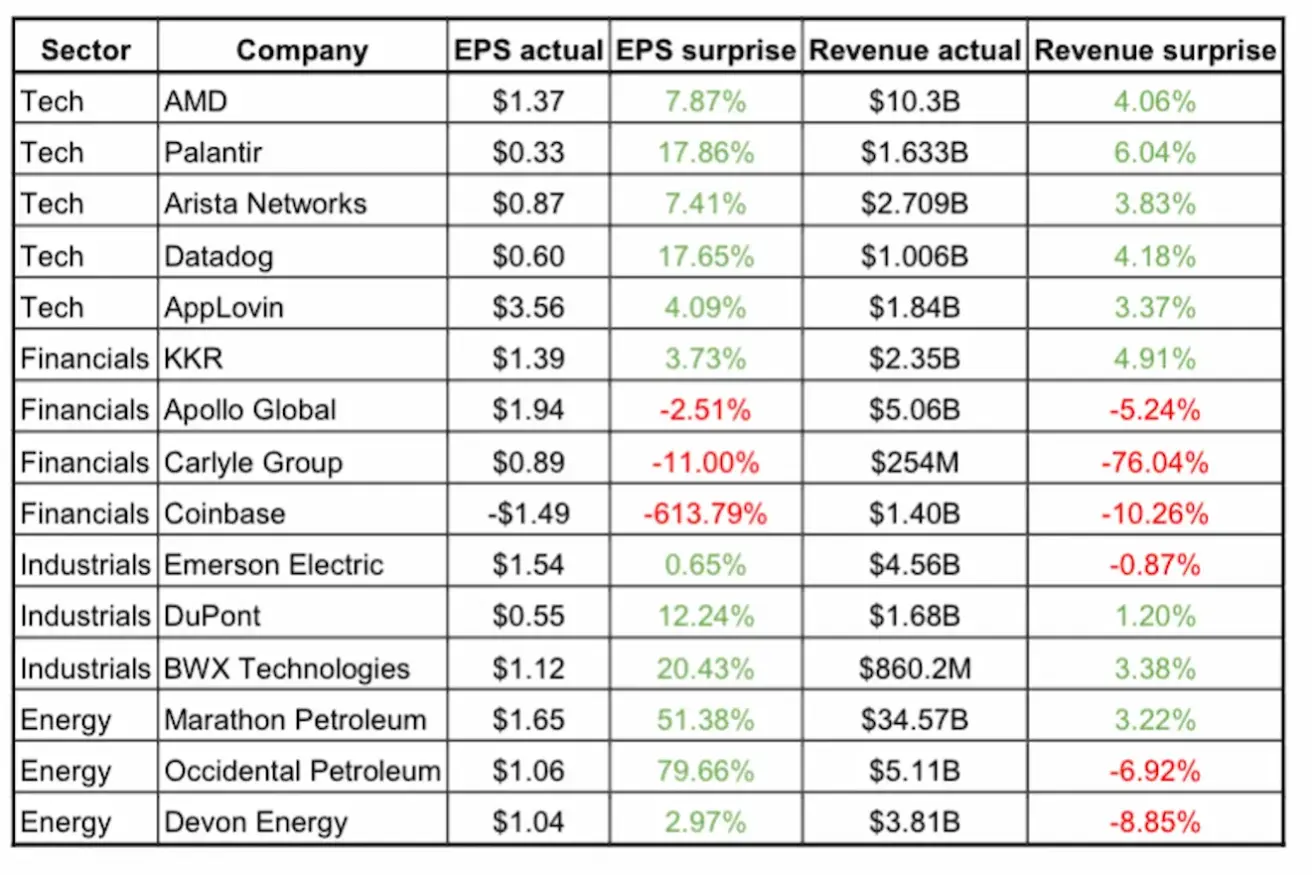

Valik ettevõtete tulemusi eelmisest nädalast:

Tehnoloogiasektor edestas laiemat turgu, enamik ettevõtteid ületas ootusi nii EPS-i kui ka tulude osas, eriti Datadog, Palantir ja AMD. AMD teatas jätkuvalt tugevast nõudlusest oma toodete järele.

Finantssektori tulemused olid ebaühtlased: KKR jäi tugevaks, samas kui Apollo, Carlyle ja Coinbase näitasid nõrgemaid tulemusi.

Tööstusettevõtted näitasid üldiselt häid tulemusi, mida toetasid tugevad tulemused BWX-il ja DuPontil.

Energeetikasektor üllatas kasumitega positiivselt, eriti Occidental ja Marathon, kuigi mõne ettevõtte tulud jäid ootustele alla. Üldiselt reageeris turg kasumlikkusele soodsamalt kui käibe kasvule.

Euroala

- Intressimäärad jäävad hetkel muutumatuks, kuigi inflatsiooniriskid suurenevad;

- Rahapoliitika hoiak on neutraalne, kuid riskide tasakaal on nihkunud inflatsiooni poole;

- Lähis-Ida konflikti eskaleerumise tõttu korrigeeris EKP SKP kasvu prognoose allapoole ja tõstis inflatsiooniprognoose järgnevateks aastateks.

Intressimäärad

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine: 2,0%);

- Marginaalse laenamise püsivõimaluse intressimäär: 2,4% (eelmine: 2,4%) — määr, millega pangad saavad regulaatorilt üleöö rahastust;

- Põhirefinantseerimise (poliitika) intressimäär: 2,15% (eelmine: 2,15%).

EKP ametnike retoorika muutub üha ettevaatlikumaks:

Austria keskpanga president Martin Kocher märkis, et Lähis-Ida konflikt kujutab endast tõsist ohtu euroala majanduse taastumisele, suurendades inflatsioonisurvet. 2026. aasta maiks hindab regulaator olukorda keeruliseks, hoiatades, et kõrged energiahinnad võivad hoida inflatsiooni EKP 2% eesmärgist kõrgemal.

Kreeka keskpanga president Yannis Stournaras kinnitas ametlikult, et mured euroala majanduslanguse pärast on “reaalsed ja põhjendatud”. Ta rõhutas, et regulaatori vastus sõltub šoki intensiivsusest ja kestusest. Kui inflatsioonihüpe osutub ajutiseks, pole rahapoliitika kohandamine vajalik. Kui aga inflatsioon kaldub püsivalt 2% eesmärgist kõrvale, on vaja “otsustavat reageerimist”.

Olli Rehn (Soome keskpanga president) ja François Villeroy de Galhau (Prantsusmaa keskpanga president) kinnitasid samuti, et EKP peab vajadusel olema valmis poliitikat karmistama. Siiski jääb nende retoorika praegu ettevaatlikuks, rõhutades andmepõhist lähenemist, mitte automaatset reageerimist sündmustele.

Üldiselt peab EKP konflikti kestust Euroopa majanduse jaoks võtmeteguriks.

Inflatsioon: tarbijahinnaindeks (CPI) (aprill, esialgsed andmed):

- Põhi-CPI (aasta/aasta): 2,2% (eelmine: 2,3%);

- CPI: (kuu/kuu) 1,0% (eelmine: 1,3%); (aasta/aasta) 3,0% (eelmine: 2,6%).

SKP I kv (esialgne):

- Kuu/kuu: 0,1% (eelmine: 0,2%, korrigeeritud);

- Aasta/aasta: 0,8% (eelmine: 1,2%).

Töötuse määr (märts): 6,3% (eelmine: 6,2%).

Tööstustoodangu maht (kuu/kuu) (veebruar): 0,4% (eelmine: –0,8%).

Ostujuhtide indeks (PMI) (aprill): püsib kasvutsoonis, kuid hoog aeglustub.

- Teenindussektor: 47,6 (eelmine: 50,2);

- Tööstussektor: 52,2 (eelmine: 51,6);

- S&P Global Composite: 48,6 (eelmine: 50,7).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +0,23% (nädala lõpp: 609,6); aasta algusest: +2,63%.

Hiina

Majandus stabiliseerub ekspordi toel, samal ajal kui sisetarbimine ja investeeringud taastuvad järk-järgult. Poliitilised stiimulid on jätkuvalt sihitud ja ettevaatlikud.

- Intressimäärad jäävad muutumatuks;

- Rahapoliitika hoiak on jätkuvalt toetav;

- Hiina kinnitas oma pühendumust majanduskasvu fiskaalsele toetamisele 2026. aasta plaani raames, sealhulgas meetmed sisenõudluse stimuleerimiseks, maksusoodustuste ja toetuste optimeerimiseks ning tööstuse moderniseerimiseks.

Intressimäärad:

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenude määr): 3,00%;

- 5-aastane laenu baasintressimäär (viie aasta määr, mis mõjutab eluasemelaene): 3,50%.

Inflatsiooninäitajad (aprill):

- Tarbijahinnaindeks (CPI): kuu/kuu: +0,3% (eelmine: –0,7%); aasta/aasta: 1,2% (eelmine: 1,0%);

- Tootjahinnaindeks (PPI): aasta/aasta: +2,8% (eelmine: –0,5%).

SKP I kv 2026:

- Kuu/kuu: 1,3% (eelmine: 1,2%);

- Aasta/aasta: 5,0% (eelmine: 4,5%).

Töötuse määr (märts): 5,4% (eelmine: 5,3%). Tööstustoodang (märts, aasta/aasta): 6,1% (eelmine: 6,3%). Põhivara investeeringud (märts, aasta/aasta): 1,7% (eelmine: 1,8%). Jaemüük (märts, aasta/aasta): 0,9% (eelmine: 1,3%). Import (aprill, aasta/aasta): 25,3% (eelmine: 27,8%). Eksport (aprill, aasta/aasta): 14,1% (eelmine: 2,5%). Kaubandusbilanss (aprill, aasta/aasta, USD): 84,80 miljardit dollarit (eelmine: 51,13 miljardit dollarit).

Ostujuhtide indeks (PMI) (märts):

- Tööstussektor: 50,3 (eelmine: 50,4);

- Mitte-tööstussektor: 49,4 (eelmine: 50,1);

- Komposiit-PMI: 50,1 (eelmine: 50,5).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +1,34% (nädala lõpp 4871,81); aasta algusest: +4,51%.

Hang Seng TECH Index (HSTECH)

Nädala tootlus: +2,37% (nädala lõpp: 5072,5); aasta algusest: –7,85%.

VÕLAKIRJATURG

USA riigivõlakirjad 20+ (ETF TLT): nädala tootlus: +0,55% (nädala lõpp: 86,08); aasta algusest: –1,24%.

TOOTLUSED JA SPREADID

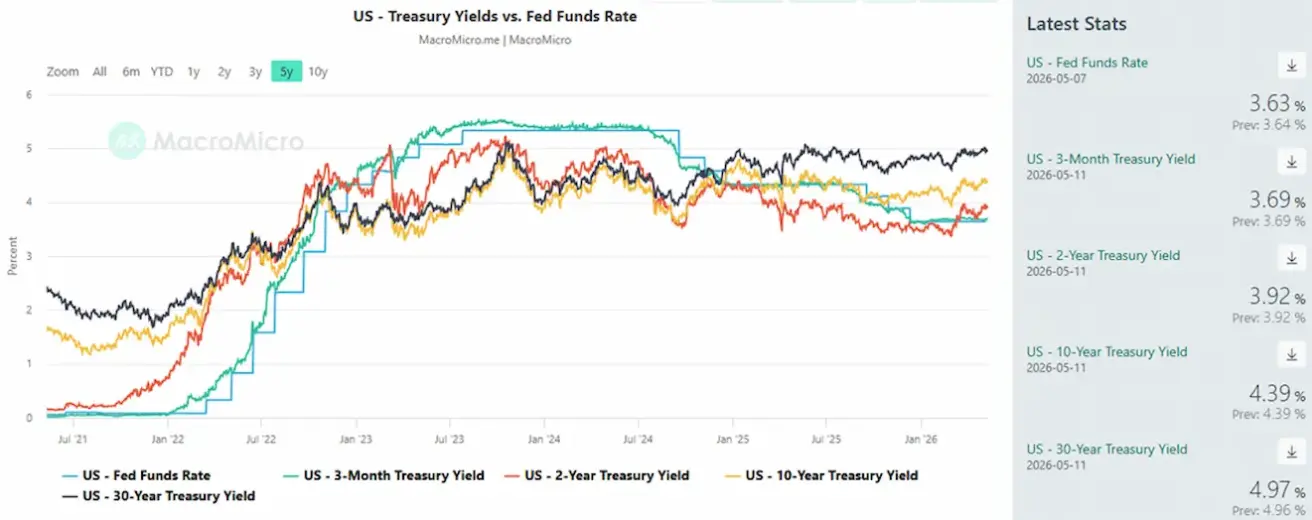

USA 10-aastaste riigivõlakirjade turutootlus: 4,39% (eelmine: 4,39%); 2-aastaste riigivõlakirjade tootlus: 3,92% (eelmine: 3,88%).

ICE BofA BBB USA ettevõtete indeks, efektiivne tootlus: 5,27% (eelmine: 5,32%).

- 10-aastaste ja 2-aastaste USA riigivõlakirjade tootluste vahe: 47 baaspunkti (eelmine: 51);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluste vahe: 70 baaspunkti (eelmine: 73).

5-aastase USA krediidiriski vahetustehingu (CDS) hind — kindlustus maksejõuetuse vastu — on 35,08 baaspunkti (võrreldes 35,04 baaspunktiga eelmisel nädalal).

KULLAFUTUURID (GC)

Nädala tootlus: +1,36% (nädala lõpp: $4707,5 untsi kohta); aasta algusest: +8,67%.

NAFTAFUTUURID

Nädala tootlus: –6,40% (nädala lõpp: $95,42 barreli kohta). Aasta algusest: +66,21%.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: –0,68% (nädala lõpp: 97,543). Aasta algusest: –0,46%.

BTC FUTUURID

Nädala tootlus: +4,63% (nädala lõpp: $82 199,9); aasta algusest: –6,29%.

ETH FUTUURID

Nädala tootlus: +2,10% (nädala lõpp: $2371,12); aasta algusest: –20,27%.

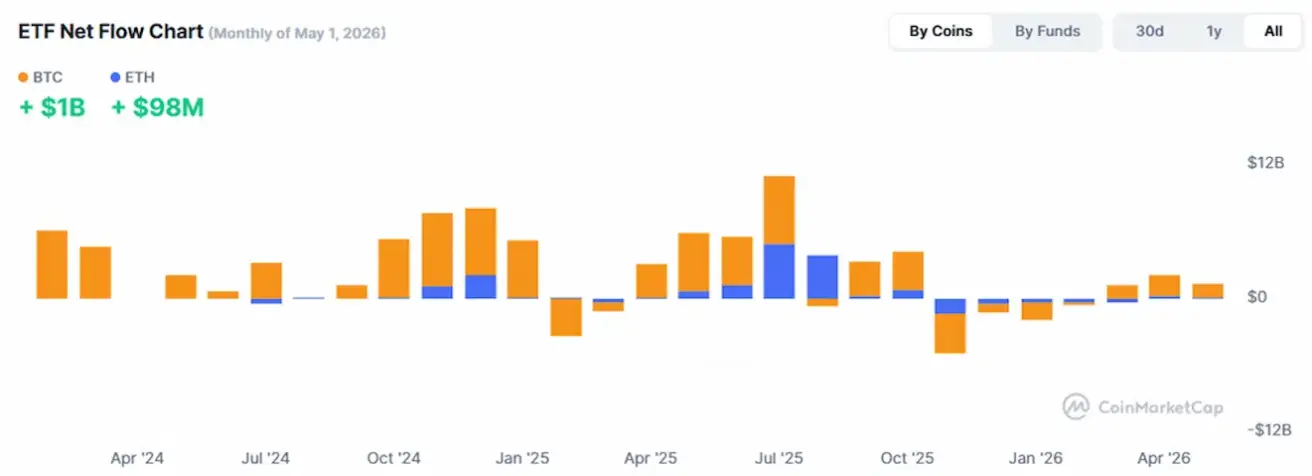

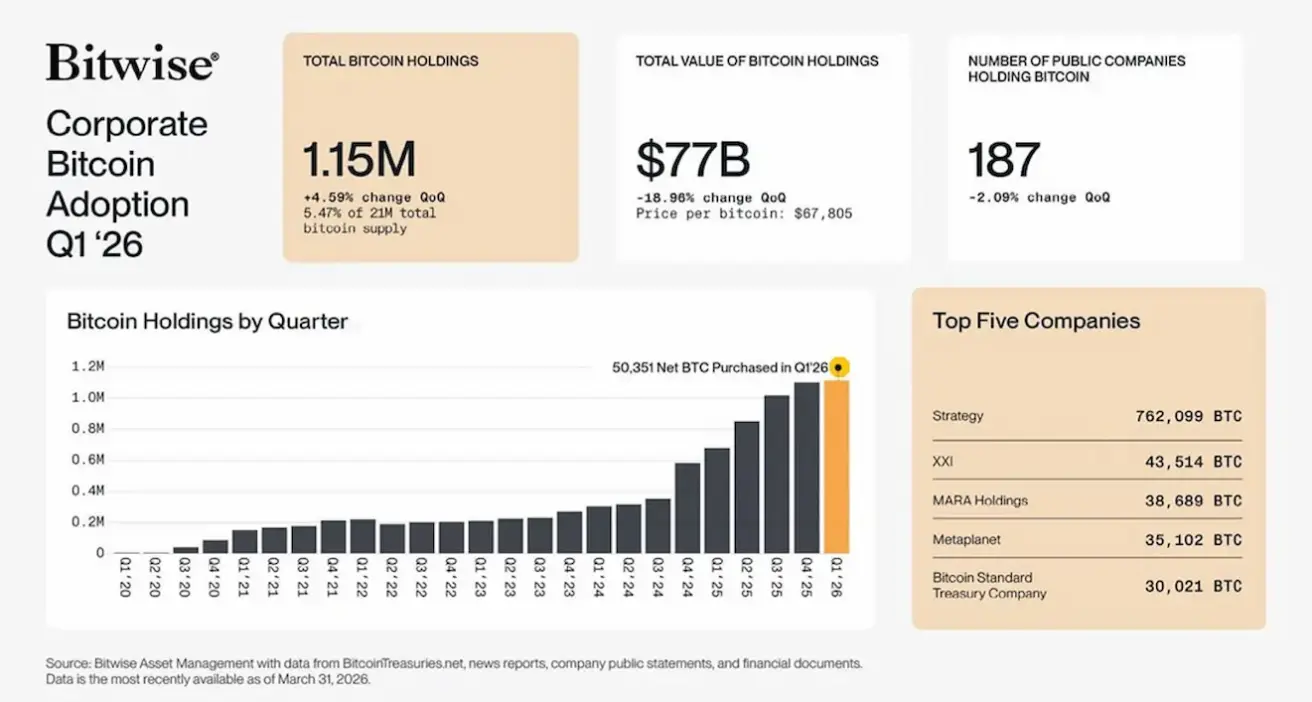

Ettevõtete BTC reservid kasvavad jätkuvalt. 2026. aasta I kvartali lõpuks hoidsid börsil noteeritud ettevõtted 1,15 miljonit BTC-d (umbes 5,5% Bitcoini kogupakkumisest):

Bitcoin on üha enam integreeritud ettevõtete bilanssidesse ning institutsionaalne nõudlus kujuneb üheks turu peamiseks tõukejõuks. Vaatamata jätkuvale volatiilsusele suurendavad ettevõtted oma positsioone, vähendades BTC kättesaadavat pakkumist ja tugevdades turu struktuurset tuge.

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

Krüptoturu kogukapitalisatsioon: $2,69 triljonit (võrreldes $2,65 triljoniga nädal varem) (coinmarketcap.com).

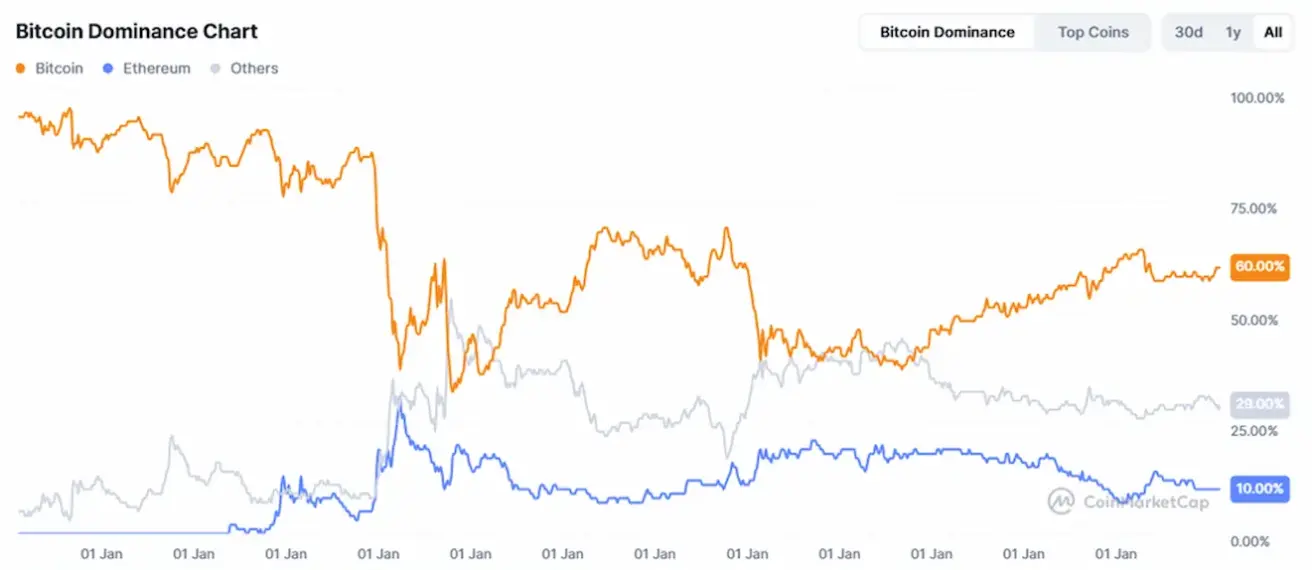

Krüpto varade turuosad:

- Bitcoin: 60,1% (60,4%)

- Ethereum: 10,4% (10,8%)

- Muud: 29,5% (28,8%).

ETF-i netovoogude graafik: