English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti4–10 мая 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Макроэкономические данные. США (ключевые выводы):

- Процентная ставка остается без изменений, риторика сохраняется осторожной;

- Денежно-кредитная политика остается умеренно сдержанной;

- Макроэкономические данные США продолжают поддерживать сценарий мягкой посадки: инфляционные риски растут, при этом рынок труда охлаждается без признаков рецессии и пока не требует снижения ставки.

Макроэкономическая статистика

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (МАРТ):

- Базовый ИПЦ: (м/м) 0,2% (пред.: 0,2%); (г/г) 2,6% (пред.: 2,5%).

- ИПЦ: (м/м) 0,9% (пред.: 0,3%); (г/г) 3,3% (пред.: 2,4%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (МАРТ):

- ИЦП (м/м): 0,5%, пред.: 0,7%.

- Базовый ИЦП (м/м): 0,1%, пред.: 0,3%.

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (МАРТ):

- Инфляционные ожидания на 12 месяцев: 4,5% (пред.: 4,7%);

- Инфляционные ожидания на 5 лет: 3,4% (пред.: 3,5%).

ВВП (Бюро экономического анализа США, BEA) (I кв. 2025, в годовом выражении, предварительная оценка): +2,0% (IV кв. 2025: +0,5%); прогноз: 2,2%.

Индикатор GDPNow ФРБ Атланты (оперативная оценка официального ВВП до публикации): 3,7% (предыдущий: 3,5%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (АПРЕЛЬ, ПРЕДВАРИТЕЛЬНЫЕ ДАННЫЕ):

(Значение выше 50 — рост, ниже 50 — снижение активности)

- Сектор услуг: 51,0 (пред.: 49,8);

- Промышленный сектор: 54,0 (пред.: 52,3);

- S&P Global Composite: 51,7 (пред.: 50,3).

РЫНОК ТРУДА (BLS) (АПРЕЛЬ)

Рынок труда остается устойчивым: уровень безработицы стабилен на отметке 4,3%, а рост занятости значительно превысил ожидания. Одновременно замедление числа открытых вакансий указывает на постепенное охлаждение рынка труда без признаков резкого ухудшения экономики.

Тем временем ускорение роста заработной платы до 3,6% г/г продолжает поддерживать потребительский спрос, но также усиливает осторожность ФРС в отношении возможного быстрого снижения ставок.

- Уровень безработицы: 4,3% (пред.: 4,3%);

- Общее число продолжающих получать пособие по безработице в США: 1 766 тыс. (пред.: 1 776 тыс.);

- Первичные заявки на пособие по безработице: 200 тыс. (пред.: 190 тыс.);

- Изменение числа рабочих мест вне сельского хозяйства: 109 тыс. (пред.: 61 тыс.);

- Изменение числа частных рабочих мест вне сельского хозяйства: 186 тыс. (пред.: -129 тыс.);

- Средний почасовой заработок (г/г): 3,6% (пред.: 3,4%);

- Открытые вакансии JOLTS: 6,866 млн (пред.: 6,922 млн).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

15 мая истекает срок полномочий Джерома Пауэлла на посту председателя Федеральной резервной системы. В понедельник в Сенате США кандидатура Кевина Уорша в Совет управляющих ФРС прошла процедурное голосование (49–44), преодолев препятствие.

После снятия блокады сенатором-республиканцем Томом Тиллисом, ожидается, что Уорш будет утвержден в должности председателя ФРС на итоговом голосовании на этой неделе.

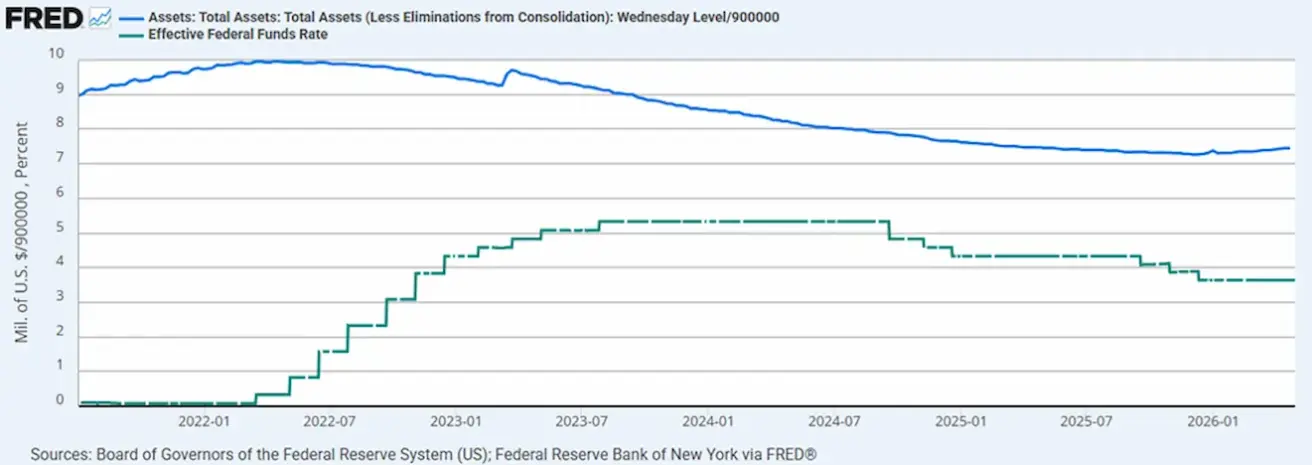

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс Федеральной резервной системы составляет $6,709 трлн, что на 2,66% выше уровня после завершения количественного ужесточения (QT) ($6,535 трлн).

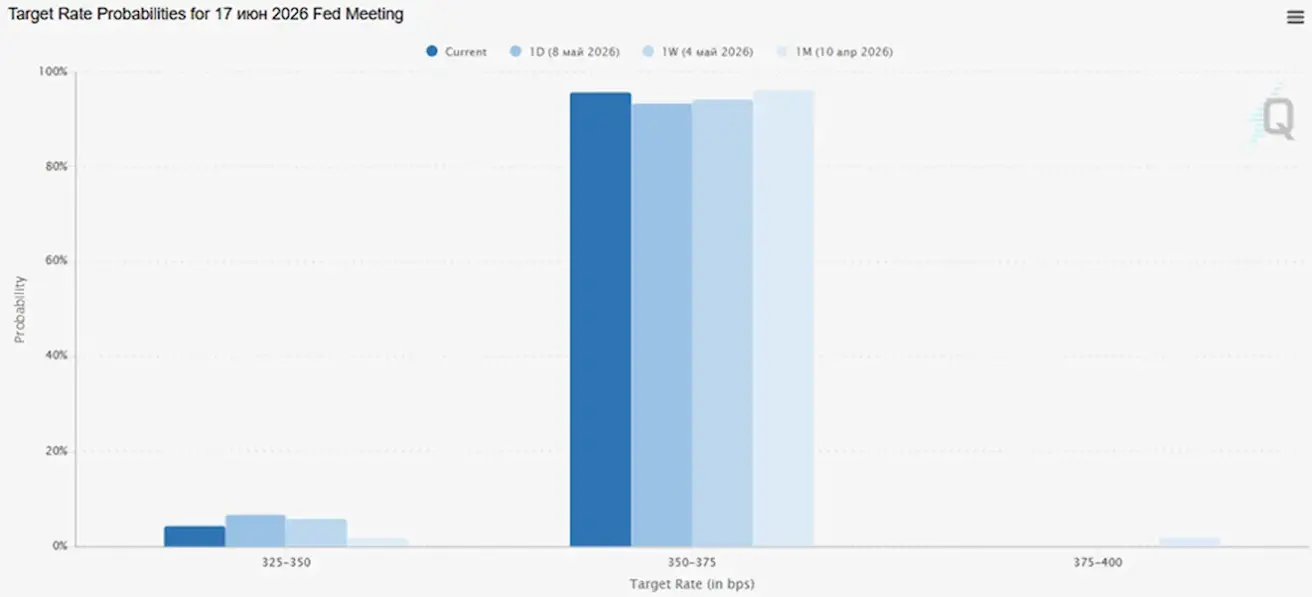

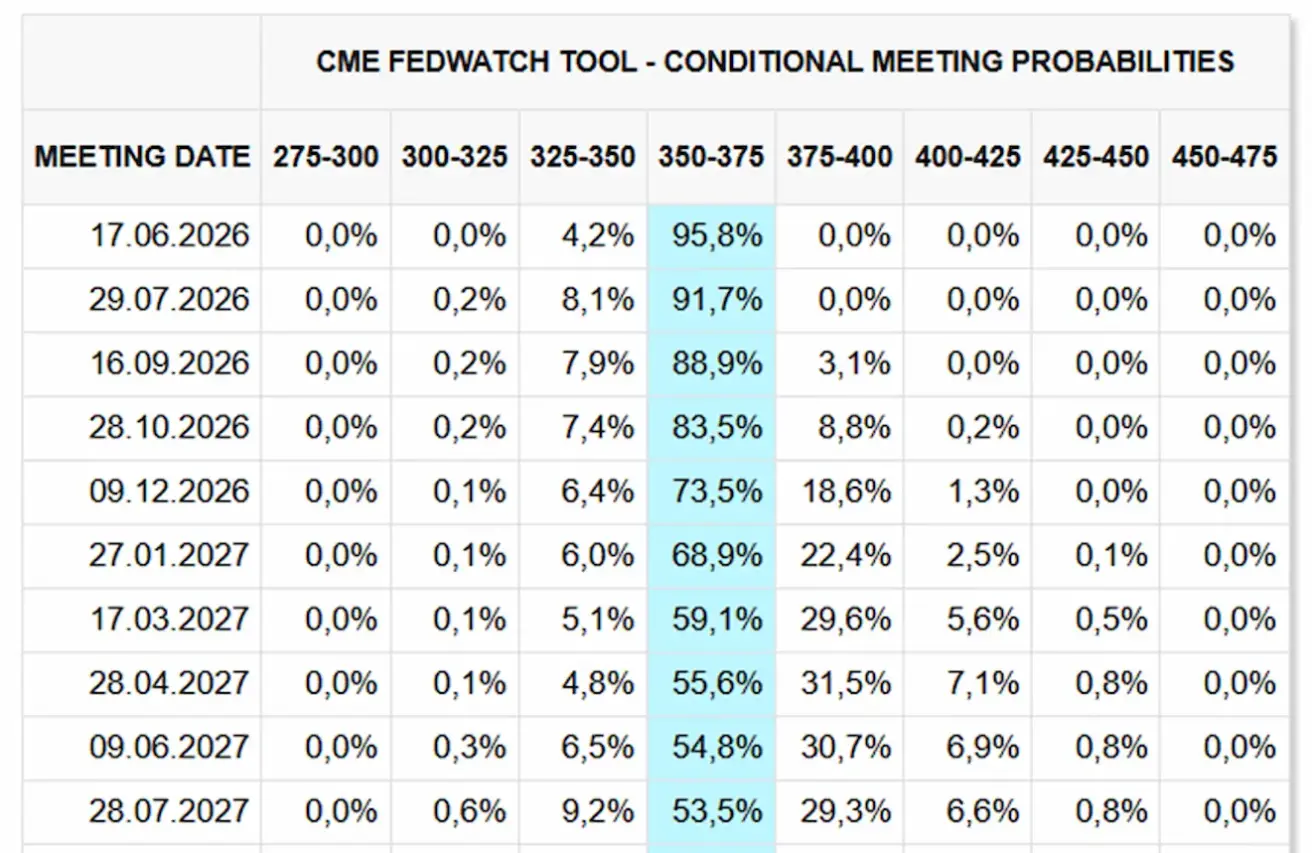

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

На следующем заседании (17 июня) вероятность сохранения ставки на текущем уровне оценивается в 95,78%.

В течение следующих 12 месяцев рынок не закладывает снижение ставок и не ожидает их повышения.

Рынок

SP500

Динамика за неделю: +2,33% (закрытие недели на уровне 7398,92); с начала года: +8,08%.

NASDAQ100

Динамика за неделю: +5,50% (закрытие недели на уровне 29234,99); с начала года: +15,78%.

VIX

Индекс волатильности VIX: закрытие недели на уровне 17,18 пункта.

RUSSEL 2000 (RUT)

Динамика за неделю: +1,72% (закрытие недели на уровне 2861,20); с начала года: +15,28%.

Основным драйвером роста стал сильный сезон отчетности. Пик сезона публикаций уже пройден.

Среди компаний, уже отчитавшихся:

- 80% превысили ожидания по выручке — выше среднего за 5 лет (70%) и за 10 лет (67%);

- 84% превысили ожидания по прибыли на акцию (EPS) — выше среднего за 5 лет (78%) и за 10 лет (76%).

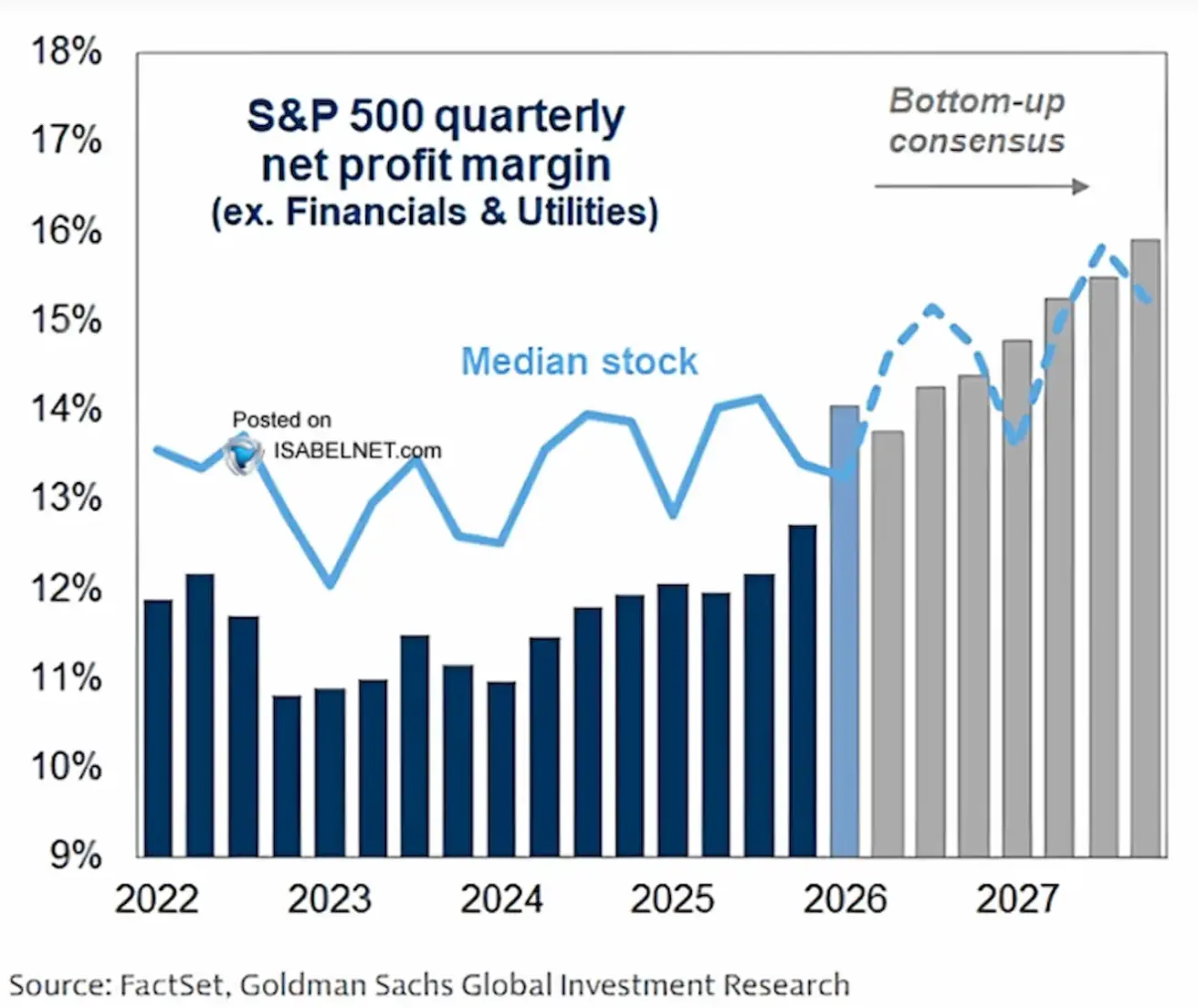

Прогноз по чистой рентабельности компаний S&P 500 (без учета финансового и коммунального секторов):

- Темно-синие столбцы — фактическая рентабельность компаний в 2022–2025 гг.;

- Серые столбцы — прогноз на 2026–2027 гг.;

- Голубая линия отражает «медианную акцию» — то есть не крупнейшие технологические компании, а более «средний» бизнес внутри индекса.

Согласно прогнозу, ожидается новый цикл роста прибыльности. После сжатия маржи в 2023 году (из-за инфляции, роста зарплат и стоимости финансирования) компании постепенно восстановили рентабельность. Консенсус-прогноз предполагает рост чистой маржи до почти 16% к 2027 году — исторически очень высокий уровень.

В прогнозе заложено, что автоматизация, искусственный интеллект, оптимизация затрат и масштабируемость технологий продолжат поддерживать дальнейший рост прибыли.

Особо важно, что рост прибыльности ожидается не только у крупнейших технологических компаний, но и по более широкому рынку (что отражено голубой линией «медианной акции»). Рост прибыли и расширение маржи остаются сильным бычьим фактором.

- Зеленые столбцы — Magnificent 7 (Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta и Tesla);

- Синие столбцы — S&P 493 (широкий рынок без Magnificent 7).

Ключевой вывод отчета: рост прибыли в США по-прежнему сосредоточен среди крупнейших технологических компаний. Текущий бычий рынок во многом движим катализаторами ИИ и зависит от прибыльности крупных технологических фирм. Однако ожидается, что рост прибыли постепенно распространится на более широкий круг компаний S&P 500, достигнув 15% к 2026 году.

Прогнозы крупнейших банков по S&P 500 на конец 2026 года:

- Goldman Sachs подтвердил целевой уровень 7 600 пунктов;

- HSBC повысил прогноз до 7 650 с 7 500 пунктов;

- Citi ожидает дальнейшего роста S&P 500 и опережения других мировых рынков акций;

- Yardeni повысил целевой уровень на конец 2026 года до 8 250 пунктов с 7 700 и прогнозирует достижение 10 000 пунктов к 2029 году.

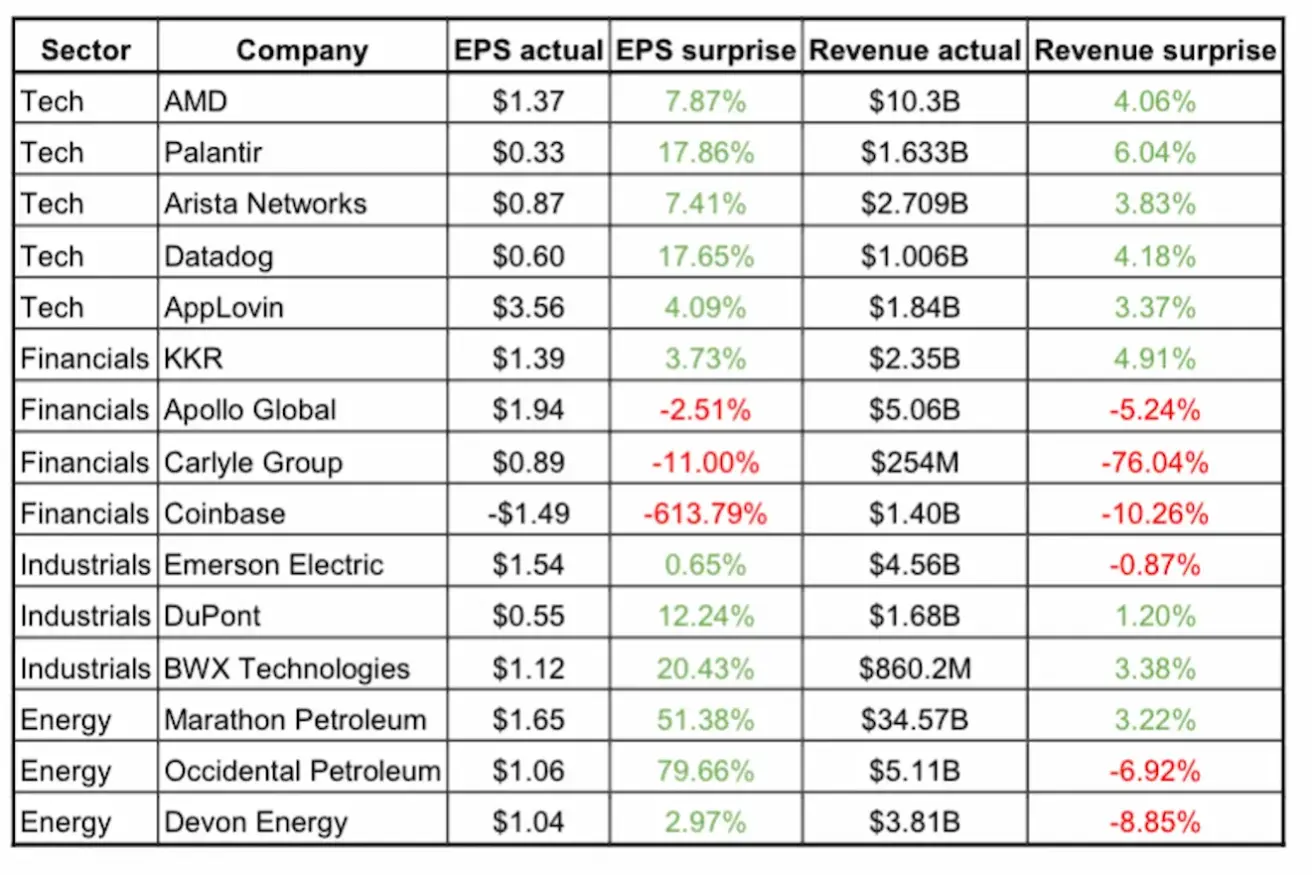

Выборочные отчеты о прибылях за прошлую неделю:

Технологический сектор опередил рынок: большинство компаний превзошли ожидания по прибыли на акцию и выручке, особенно Datadog, Palantir и AMD. AMD отметила устойчивый спрос на свою продукцию.

Финансовый сектор показал смешанные результаты: KKR осталась устойчивой, а Apollo, Carlyle и Coinbase продемонстрировали более слабые показатели.

Промышленные компании в целом отчитались уверенно, чему способствовали сильные результаты BWX и DuPont.

Энергетический сектор удивил положительной динамикой прибыли, особенно Occidental и Marathon, хотя выручка некоторых компаний оказалась ниже ожиданий. В целом рынок более позитивно реагировал на прибыльность, чем на выручку.

Еврозона

- Процентные ставки пока остаются без изменений, хотя инфляционные риски возрастают;

- Денежно-кредитная политика сохраняет нейтральный характер, но баланс рисков сместился в сторону инфляции;

- На фоне обострения конфликта на Ближнем Востоке ЕЦБ понизил прогнозы роста ВВП и повысил прогнозы по инфляции на ближайшие годы.

Процентные ставки

- Ставка по депозитным операциям: 2,0% (ранее 2,0%);

- Ставка по маржинальному кредитованию: 2,4% (ранее 2,4%) — ставка, по которой банки могут получать овернайт-финансирование у регулятора;

- Основная (ключевая) ставка рефинансирования: 2,15% (ранее 2,15%).

Риторика представителей ЕЦБ становится все более осторожной:

Глава Национального банка Австрии Мартин Кохер заявил, что конфликт на Ближнем Востоке создает серьезные риски для восстановления экономики еврозоны, усиливая инфляционное давление. По состоянию на май 2026 года регулятор оценивает ситуацию как сложную и предупреждает, что высокие цены на энергоносители могут удерживать инфляцию выше целевого уровня ЕЦБ в 2%.

Глава Банка Греции Янис Стурнарас официально заявил, что опасения по поводу рецессии в еврозоне «реальны и обоснованы». Он подчеркнул, что реакция регулятора будет зависеть от интенсивности и продолжительности шока. Если всплеск инфляции окажется временным, корректировка политики не потребуется. Однако устойчивое отклонение инфляции от целевого уровня 2% потребует «решительных действий».

Олли Рен (глава Банка Финляндии) и Франсуа Вильруа де Гало (глава Банка Франции) также подтвердили, что ЕЦБ должен быть готов ужесточить политику при необходимости. Однако их риторика пока остается осторожной, с акцентом на принятие решений на основе данных, а не на автоматическую реакцию на текущие события.

В целом, ЕЦБ по-прежнему считает продолжительность конфликта ключевым фактором для европейской экономики.

Инфляция: индекс потребительских цен (CPI) (апрель, предварительные данные):

- Базовый CPI (г/г): 2,2% (пред.: 2,3%);

- CPI: (м/м) 1,0% (пред.: 1,3%); (г/г) 3,0% (пред.: 2,6%).

ВВП за I квартал (предварительно):

- Квартал к кварталу: 0,1% (пред.: 0,2%, пересмотрено);

- Год к году: 0,8% (пред.: 1,2%).

Уровень безработицы (март): 6,3% (пред.: 6,2%).

Объем промышленного производства (м/м) (февраль): 0,4% (пред.: -0,8%).

Индекс деловой активности (PMI) (апрель): сохраняется в зоне роста, но темпы замедляются.

- Сектор услуг: 47,6 (пред.: 50,2);

- Промышленный сектор: 52,2 (пред.: 51,6);

- S&P Global Composite: 48,6 (пред.: 50,7).

EURO STOXX 600 (FXXP1!)

Динамика за неделю: +0,23% (закрытие недели: 609,6); с начала года: +2,63%.

Китай

Экономика стабилизируется за счет экспорта, внутренний спрос и инвестиции постепенно восстанавливаются. Стимулирующие меры остаются адресными и осторожными.

- Процентные ставки без изменений;

- Денежно-кредитная политика сохраняет стимулирующий характер;

- Китай подтвердил приверженность поддержке экономического роста в рамках плана на 2026 год, включая меры по стимулированию внутреннего спроса, оптимизации налоговых льгот и субсидий, а также модернизации промышленности.

Процентные ставки:

- 1-летняя базовая ставка кредитования (среднесрочная): 3,00%;

- 5-летняя базовая ставка кредитования (влияет на ипотечное кредитование): 3,50%.

Инфляционные показатели (апрель):

- Индекс потребительских цен (CPI): м/м: +0,3% (пред.: -0,7%); г/г: 1,2% (пред.: 1,0%);

- Индекс цен производителей (PPI): г/г: +2,8% (пред.: -0,5%).

ВВП за I квартал 2026:

- Квартал к кварталу: 1,3% (пред.: 1,2%);

- Год к году: 5,0% (пред.: 4,5%).

Уровень безработицы (март): 5,4% (пред.: 5,3%). Промышленное производство (март, г/г): 6,1% (пред.: 6,3%). Инвестиции в основной капитал (март, г/г): 1,7% (пред.: 1,8%). Розничные продажи (март, г/г): 0,9% (пред.: 1,3%). Объем импорта (апрель, г/г): 25,3% (пред.: 27,8%). Объем экспорта (апрель, г/г): 14,1% (пред.: 2,5%). Сальдо торгового баланса (апрель, г/г, USD): $84,80 млрд (пред.: $51,13 млрд).

Индекс деловой активности (PMI) (март):

- Промышленный сектор: 50,3 (пред.: 50,4);

- Непромышленный сектор: 49,4 (пред.: 50,1);

- Сводный PMI: 50,1 (пред.: 50,5).

CSI 300 INDEX (000300.HK)

Динамика за неделю: +1,34% (закрытие недели на уровне 4871,81); с начала года: +4,51%.

Hang Seng TECH Index (HSTECH)

Динамика за неделю: +2,37% (закрытие недели: 5072,5); с начала года: -7,85%.

ДОЛГОВОЙ РЫНОК

U.S. Treasuries 20+ (ETF TLT): динамика за неделю: +0,55% (закрытие недели: 86,08); с начала года: -1,24%.

ДОХОДНОСТИ И СПРЕДЫ

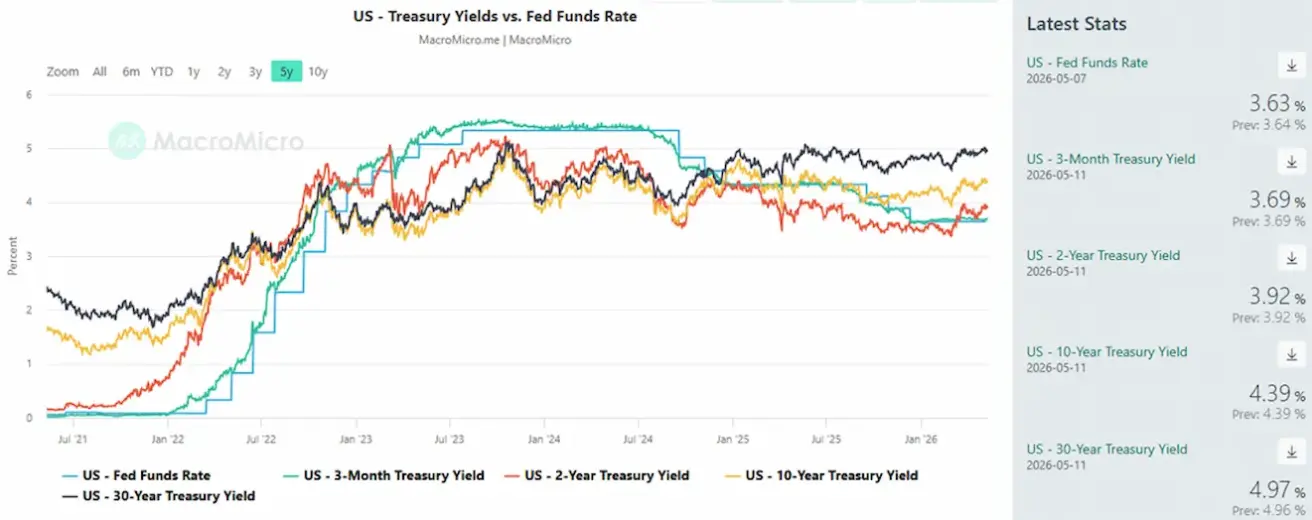

Рыночная доходность 10-летних гособлигаций США: 4,39% (пред.: 4,39%); доходность 2-летних: 3,92% (пред.: 3,88%).

ICE BofA BBB US Corporate Index Effective Yield: 5,27% (пред.: 5,32%).

- Спред доходности между 10-летними и 2-летними гособлигациями США составляет 47 б.п. (пред.: 51);

- Спред между 10-летними и 3-месячными гособлигациями США — 70 б.п. (пред.: 73).

Стоимость 5-летнего кредитного дефолтного свопа (CDS) США — страховки от дефолта — составляет 35,08 б.п. (против 35,04 б.п. на прошлой неделе).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: +1,36% (закрытие недели: $4707,5 за тройскую унцию); с начала года: +8,67%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: -6,40% (закрытие недели: $95,42 за баррель). Динамика с начала года: +66,21%.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Динамика за неделю: -0,68% (закрытие недели: 97,543). Динамика с начала года: -0,46%.

ФЬЮЧЕРСЫ НА BTC

Динамика за неделю: +4,63% (закрытие недели: $ 82199,9); с начала года: -6,29%.

ФЬЮЧЕРСЫ НА ETH

Динамика за неделю: +2,10% (закрытие недели: $2371,12); с начала года: -20,27%.

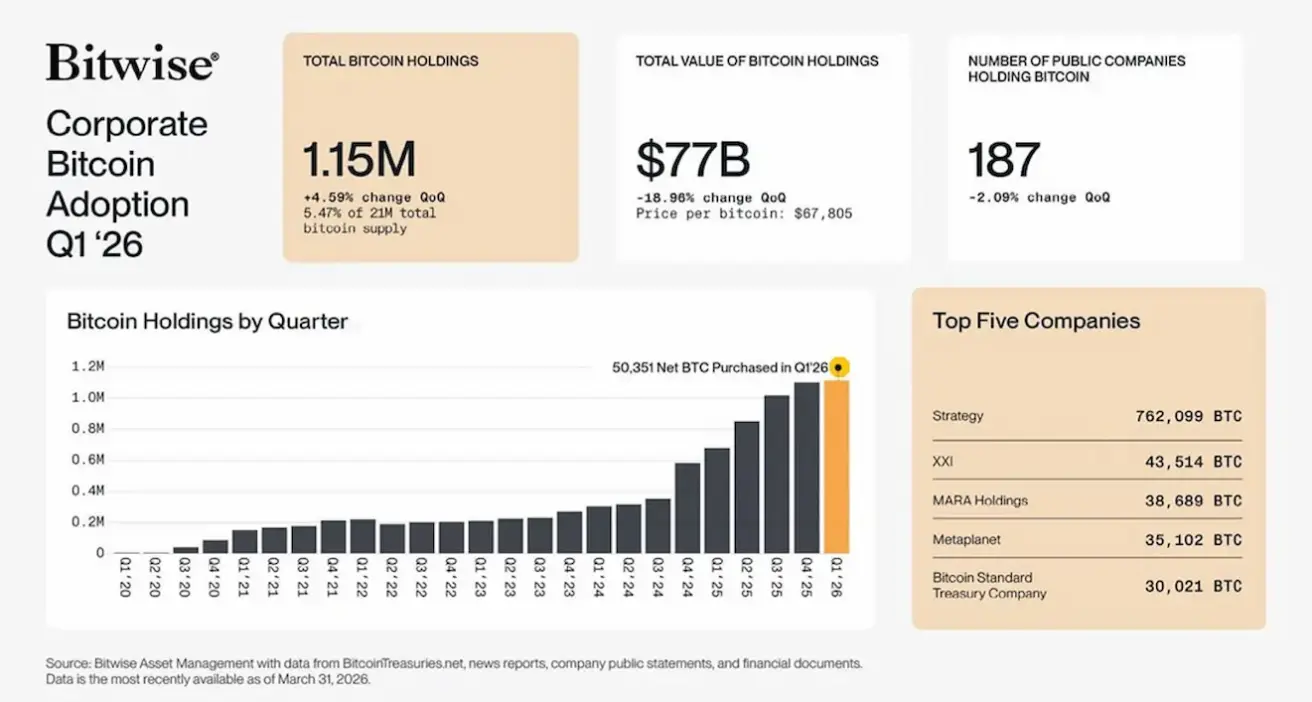

Корпоративные резервы BTC продолжают расти. По итогам I квартала 2026 года публичные компании владели 1,15 млн BTC (около 5,5% от общего предложения Bitcoin):

Bitcoin все активнее интегрируется в корпоративные балансы, а институциональный спрос становится одним из ключевых драйверов рынка. Несмотря на сохраняющуюся волатильность, компании продолжают наращивать позиции, сокращая доступное предложение BTC и усиливая структурную поддержку рынка.

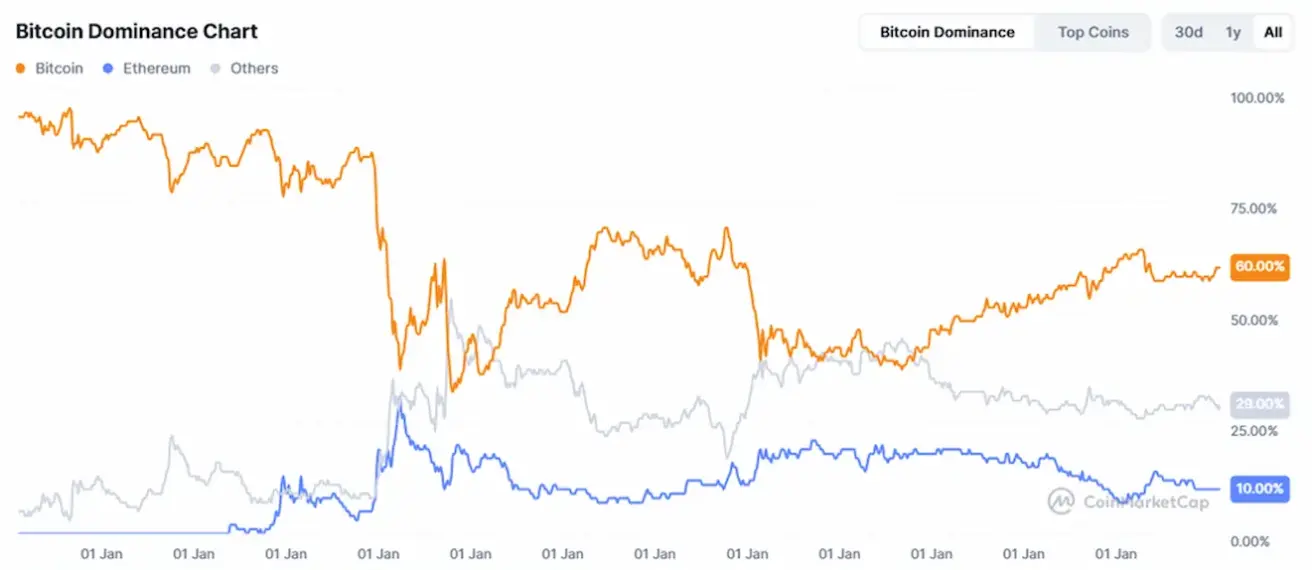

ОБЩАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТНОГО РЫНКА

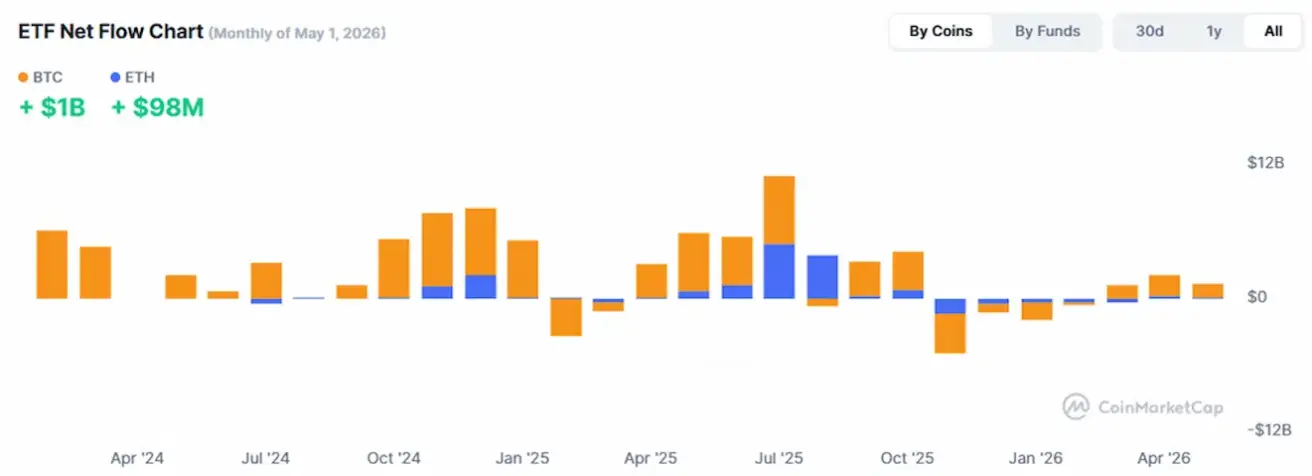

Общая капитализация крипторынка: $2,69 трлн (неделей ранее — $2,65 трлн) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin: 60,1% (60,4%)

- Ethereum: 10,4% (10,8%)

- Прочие: 29,5% (28,8%).

Динамика чистых потоков ETF: