English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. gegužės 4–10 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

Makroekonominiai duomenys. JAV (pagrindinės išvados):

- Palūkanų norma išlieka nepakitusi, o retorika išlieka atsargi;

- Pinigų politika išlieka vidutiniškai ribojanti;

- JAV makroekonominiai duomenys toliau palaiko „minkšto nusileidimo“ scenarijų: infliacijos rizika didėja, o darbo rinka vėsta, tačiau nerodo recesijos požymių ir kol kas nesudaro pagrindo mažinti palūkanų normų.

Makroekonominė statistika

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (KOVAS):

- Bazinis VKI: (mėn./mėn.) 0,2 % (ankst.: 0,2 %); (met./met.) 2,6 % (ankst.: 2,5 %).

- VKI: (mėn./mėn.) 0,9 % (ankst.: 0,3 %); (met./met.) 3,3 % (ankst.: 2,4 %).

GAMINTOJŲ KAINŲ INDEKSAS (KOVAS):

- GKI (mėn./mėn.): 0,5 %, ankst.: 0,7 %.

- Bazinis GKI (mėn./mėn.): 0,1 %, ankst.: 0,3 %:

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (KOVAS):

- 12 mėn. infliacijos lūkesčiai: 4,5 % (ankst.: 4,7 %);

- 5 metų infliacijos lūkesčiai: 3,4 % (ankst.: 3,5 %).

BVP (JAV Ekonominės analizės biuras, BEA) (2025 m. I ketv., metinis, preliminarus įvertis): +2,0 % (2025 m. IV ketv.: +0,5 %); prognozė: 2,2 %.

Atlanta Fed GDPNow rodiklis („realaus laiko“ oficialaus BVP įvertis iki paskelbimo): 3,7 % (ankst.: 3,5 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (BALANDIS, PRELIMINARŪS DUOMENYS):

(Virš 50 rodo plėtrą; žemiau 50 – susitraukimą)

- Paslaugų sektorius: 51,0 (ankst.: 49,8);

- Gamybos sektorius: 54,0 (ankst.: 52,3);

- S&P Global Composite: 51,7 (ankst.: 50,3).

DARBO RINKA (BLS) (BALANDIS)

Darbo rinka išlieka atspari: nedarbo lygis stabilus ties 4,3 %, o darbo vietų augimas gerokai viršijo lūkesčius. Tuo pačiu metu laisvų darbo vietų mažėjimas rodo laipsnišką darbo rinkos vėsimą, tačiau nėra staigaus ekonomikos blogėjimo požymių.

Tuo tarpu darbo užmokesčio augimas, pasiekęs 3,6 % metinį tempą, toliau palaiko vartotojų paklausą, bet taip pat stiprina FED atsargią poziciją dėl greito palūkanų mažinimo.

- Nedarbo lygis: 4,3 % (ankst.: 4,3 %);

- Nuolatinių bedarbių paraiškų skaičius JAV: 1 766 tūkst. (ankst.: 1 776 tūkst.);

- Pradinių bedarbių paraiškų skaičius: 200 tūkst. (ankst.: 190 tūkst.);

- Darbo vietų pokytis ne žemės ūkio sektoriuje: 109 tūkst. (ankst.: 61 tūkst.);

- Darbo vietų pokytis privačiame ne žemės ūkio sektoriuje: 186 tūkst. (ankst.: –129 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,6 % (ankst.: 3,4 %);

- JOLTS laisvų darbo vietų skaičius: 6,866 mln. (ankst.: 6,922 mln.).

PINIGŲ POLITIKA

Gegužės 15 d. baigiasi Jerome Powell kadencija kaip Federalinio Rezervo pirmininko. JAV Senate pirmadienį Kevin Warsh kandidatūra į Federalinio Rezervo valdybą buvo patvirtinta po to, kai įstatymų leidėjai balsavo 49–44, įveikdami procedūrinę kliūtį.

Po to, kai respublikonų senatorius Thom Tillis pašalino blokadą, tikimasi, kad Warsh bus patvirtintas FED pirmininku galutiniame balsavime šią savaitę.

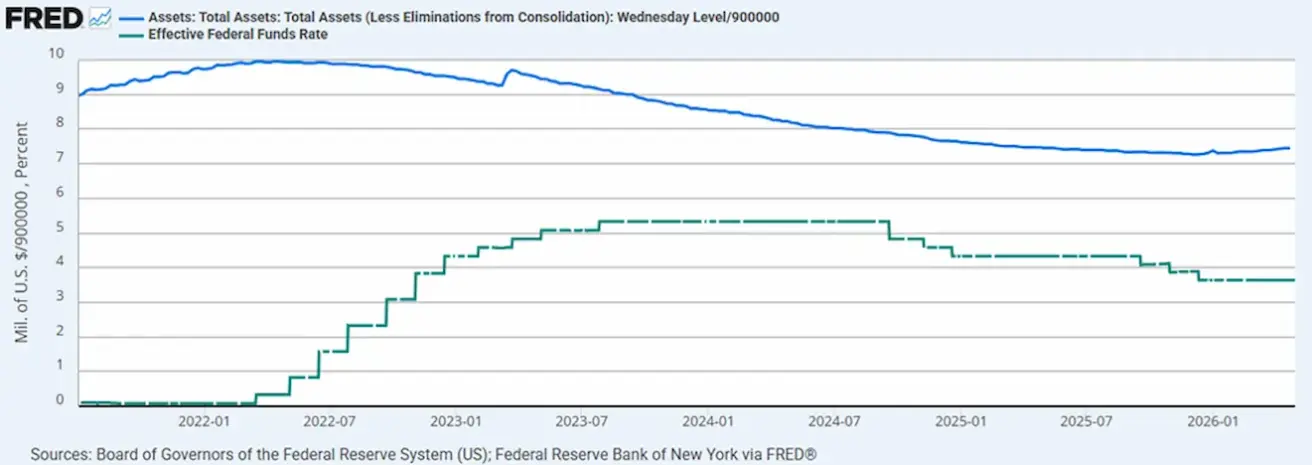

- Efektyvioji federalinių fondų norma (EFFR): 3,50 %–3,75 %;

- Federalinio Rezervo balansas siekia 6,709 trln. USD, t. y. padidėjo 2,66 % nuo kiekybinio griežtinimo (QT) sustabdymo (6,535 trln. USD).

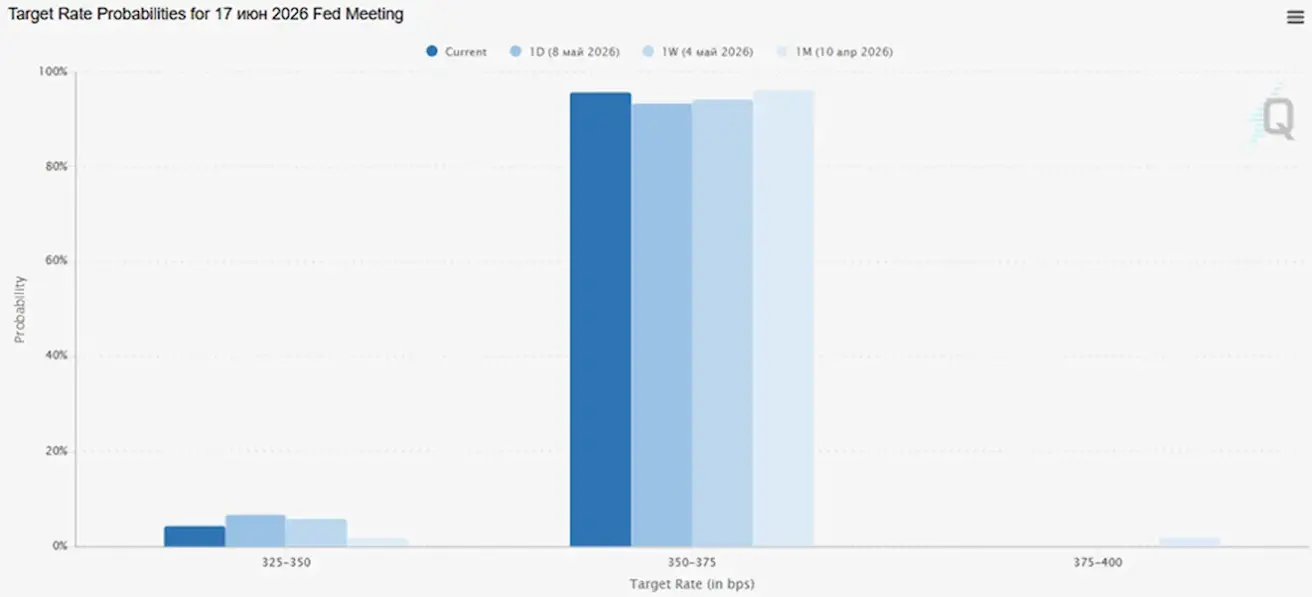

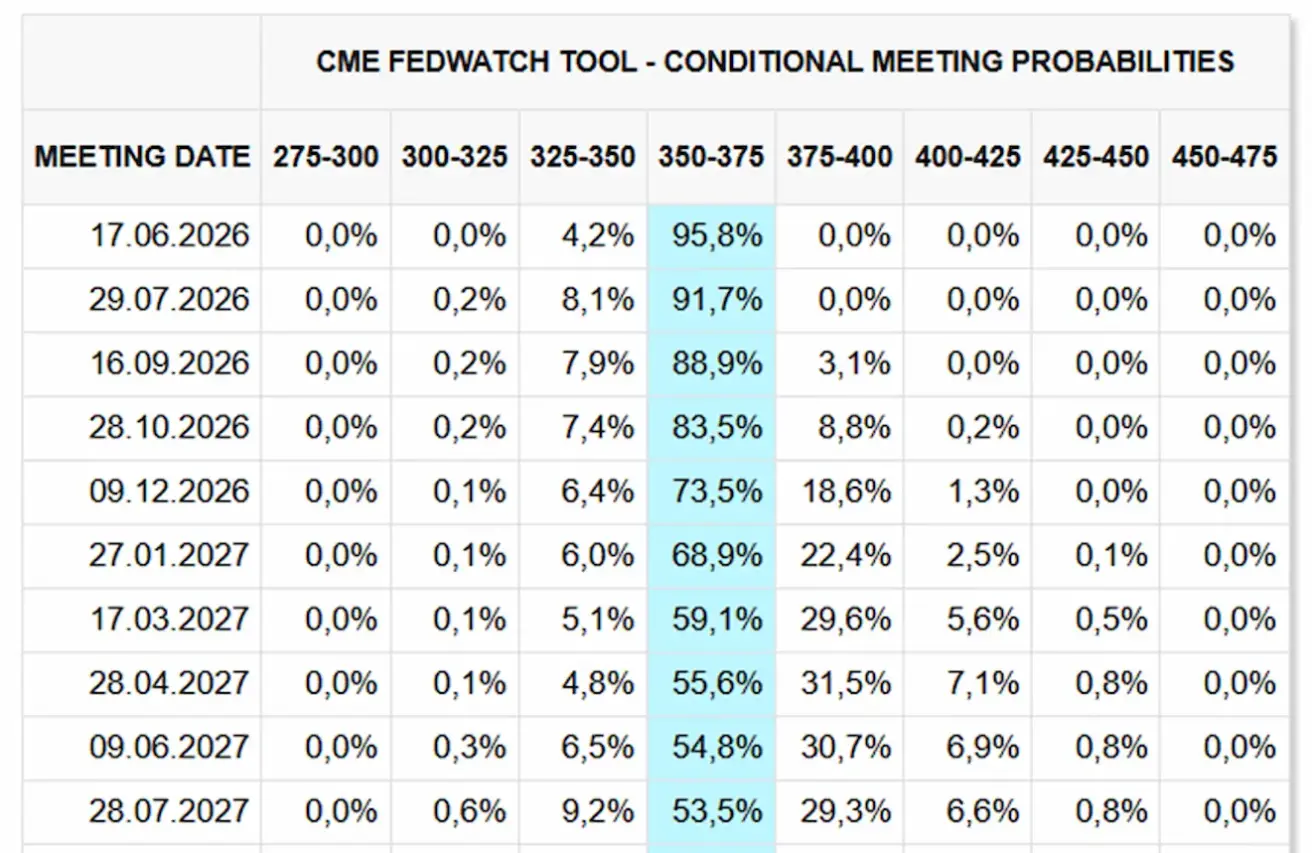

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Kitame posėdyje (birželio 17 d.) tikimybė, kad norma liks nepakitusi, siekia 95,78 %.

Per artimiausius 12 mėnesių rinka šiuo metu nenumato palūkanų mažinimo ir nesitiki jų didinimo.

Rinka

SP500

Savaitės rezultatas: +2,33 % (savaitės pabaigos kaina – 7398,92); nuo metų pradžios: +8,08 %.

NASDAQ100

Savaitės rezultatas: +5,50 % (savaitės pabaigos kaina – 29234,99); nuo metų pradžios: +15,78 %.

VIX

VIX (volatilumo indeksas): savaitės pabaigoje – 17,18 punkto.

RUSSEL 2000 (RUT)

Savaitės rezultatas: +1,72 % (savaitės pabaigos kaina – 2861,20); nuo metų pradžios: +15,28 %.

Pagrindinis šio rezultato veiksnys buvo stiprus pelno sezonas. Ataskaitų sezono pikas jau praėjo.

Iš jau paskelbusių įmonių:

- 80 % viršijo pajamų lūkesčius – daugiau nei 5 metų vidurkis (70 %) ir 10 metų vidurkis (67 %);

- 84 % viršijo EPS lūkesčius – daugiau nei 5 metų vidurkis (78 %) ir 10 metų vidurkis (76 %).

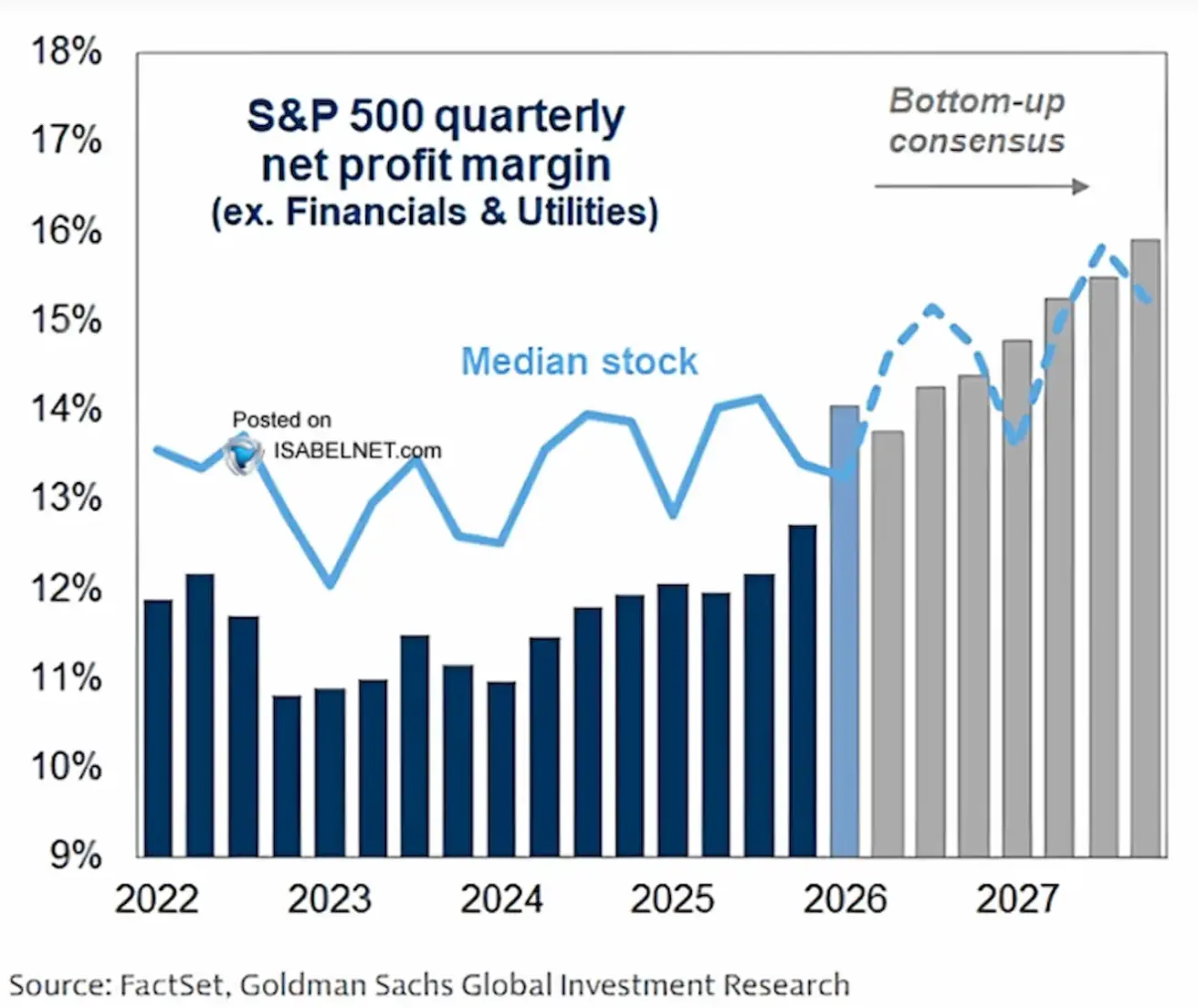

S&P 500 įmonių (išskyrus finansų ir komunalinių paslaugų sektorius) grynojo pelno maržų prognozė:

- Tamsiai mėlynos stulpeliai žymi faktines įmonių pelno maržas 2022–2025 m.;

- Pilki stulpeliai žymi prognozes 2026–2027 m.;

- Šviesiai mėlyna linija atspindi „vidutinę akciją“ – t. y. ne mega-cap technologijų įmones, o labiau „vidutinį“ indeksui priklausantį verslą.

Pagal prognozę, tikimasi naujo pelningumo augimo ciklo. Po maržų susitraukimo 2023 m. (dėl infliacijos, didėjančių atlyginimų ir didelių finansavimo kaštų) įmonės palaipsniui atstatė pelningumą. Konsensuso prognozės dabar numato, kad grynosios pelno maržos iki 2027 m. pakils beveik iki 16 % – istoriškai labai aukšto lygio.

Prognozė remiasi prielaida, kad automatizavimas, dirbtinis intelektas, kaštų optimizavimas ir technologijų mastelio didinimas toliau skatins pelno augimą.

Ypač svarbu, kad pelningumo augimas prognozuojamas ne tik tarp mega-cap technologijų įmonių, bet ir platesniame rinkos segmente (tai atspindi šviesiai mėlyna „vidutinės akcijos“ linija). Didėjantis pelnas ir maržų plėtra išlieka stipriu augimo veiksniu.

- Žali stulpeliai žymi Magnificent 7 – didžiausias technologijų įmones (Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta ir Tesla);

- Mėlyni stulpeliai žymi S&P 493 – platesnę rinką be Magnificent 7.

Pagrindinė ataskaitos išvada – JAV pelno augimas išlieka stipriai koncentruotas tarp didžiausių technologijų įmonių. Dabartinį augimo ciklą daugiausia lemia dirbtinio intelekto proveržiai ir didžiųjų technologijų įmonių pelningumas. Tačiau tikimasi, kad pelno augimas palaipsniui išsiplės ir apims didesnę S&P 500 įmonių dalį, iki 2026 m. pasiekdamas 15 %.

Pagrindinių bankų S&P 500 prognozės 2026 m. pabaigai:

- Goldman Sachs patvirtino 7 600 punktų tikslą;

- HSBC padidino prognozę iki 7 650 nuo 7 500 punktų;

- Citi tikisi, kad S&P 500 toliau augs ir lenks kitas pasaulio akcijų rinkas;

- Yardeni padidino 2026 m. pabaigos tikslą iki 8 250 punktų nuo 7 700 ir prognozuoja, kad S&P 500 iki 2029 m. gali pasiekti 10 000 punktų.

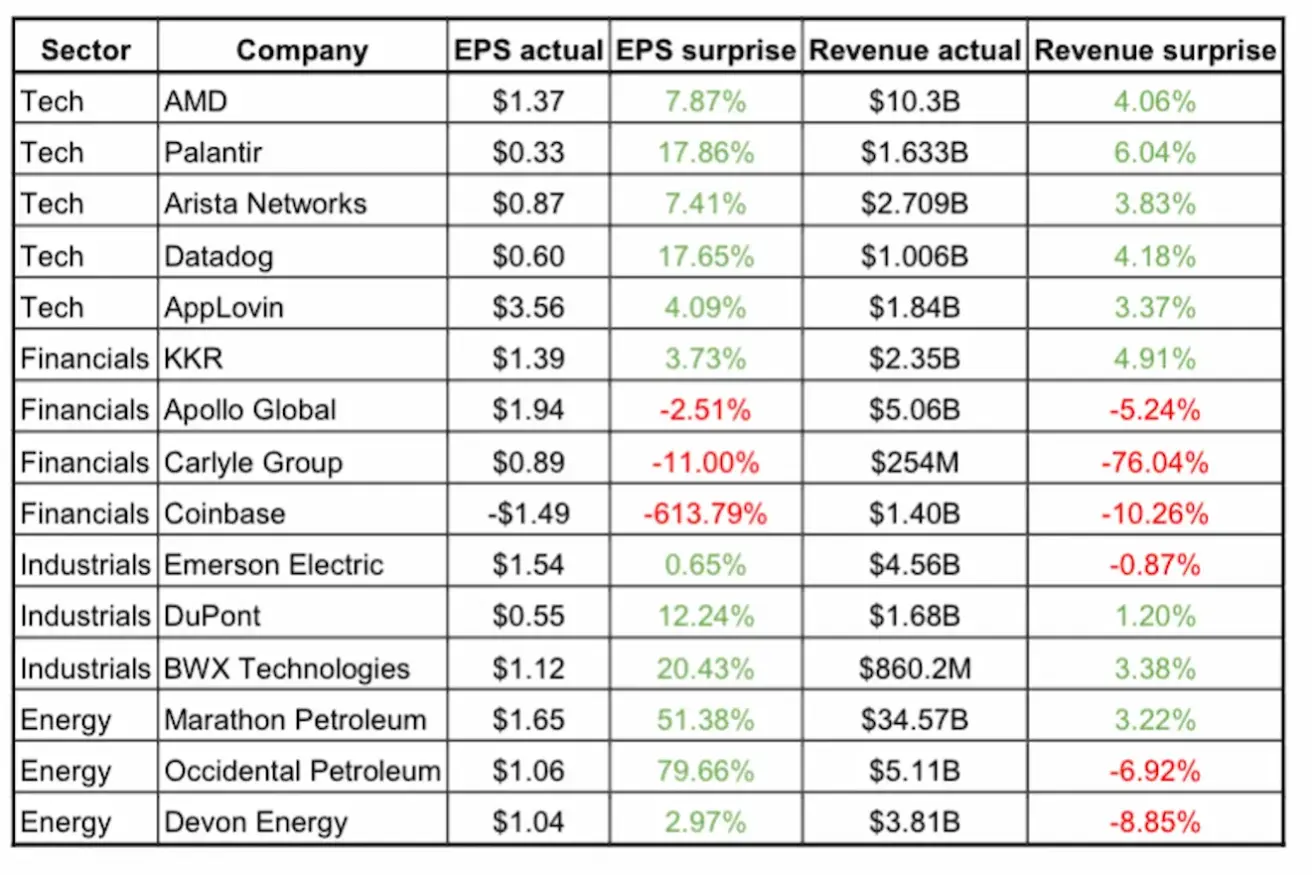

Atrinktos praėjusios savaitės pelno ataskaitos:

Technologijų sektorius aplenkė platesnę rinką: dauguma įmonių viršijo tiek EPS, tiek pajamų lūkesčius, ypač Datadog, Palantir ir AMD. AMD išsiskyrė nuolat stipria produktų paklausa.

Finansų sektoriaus rezultatai buvo mišrūs: KKR išliko atspari, o Apollo, Carlyle ir Coinbase parodė silpnesnius rezultatus.

Pramonės įmonės pateikė apskritai tvirtus rezultatus, kuriuos palaikė stiprus BWX ir DuPont indėlis.

Energetikos sektorius nustebino teigiamais pelno rezultatais, ypač Occidental ir Marathon, nors kai kurių įmonių pajamos buvo mažesnės nei tikėtasi. Apskritai rinka labiau reagavo į pelningumą nei į pajamų augimą.

Euro zona

- Palūkanų normos kol kas išlieka nepakitusios, nors infliacijos rizika didėja;

- Pinigų politikos pozicija išlieka neutrali, tačiau rizikos balansas pasislinko infliacijos kryptimi;

- Didėjant įtampai Artimuosiuose Rytuose, ECB sumažino BVP augimo prognozes ir padidino infliacijos prognozes artimiausiems metams.

Palūkanų normos

- Indėlių galimybės norma: 2,0 % (ankst.: 2,0 %);

- Ribinio skolinimosi galimybės norma: 2,4 % (ankst.: 2,4 %) – norma, už kurią bankai gali gauti vienos nakties finansavimą iš reguliuotojo;

- Pagrindinė refinansavimo (politikos) norma: 2,15 % (ankst.: 2,15 %).

ECB pareigūnų retorika tampa vis atsargesnė:

Austrijos centrinio banko vadovas Martin Kocher pareiškė, kad konfliktas Artimuosiuose Rytuose kelia rimtą grėsmę euro zonos ekonomikos atsigavimui, didindamas infliacijos spaudimą. 2026 m. gegužę reguliuotojas situaciją vertina kaip sudėtingą ir įspėja, kad aukštos energijos kainos gali išlaikyti infliaciją virš ECB 2 % tikslo.

Graikijos banko vadovas Yannis Stournaras oficialiai pareiškė, kad nuogąstavimai dėl recesijos euro zonoje yra „reikšmingi ir pagrįsti“. Jis pabrėžė, kad reguliuotojo atsakas priklausys nuo šoko intensyvumo ir trukmės. Jei infliacijos šuolis bus laikinas, pinigų politikos keisti nereikės. Tačiau jei infliacija nuolat viršys 2 % tikslą, reikės „ryžtingo atsako“.

Olli Rehn (Suomijos banko vadovas) ir François Villeroy de Galhau (Prancūzijos banko vadovas) taip pat patvirtino, kad ECB turi būti pasirengęs griežtinti politiką, jei to prireiktų. Vis dėlto jų retorika kol kas išlieka atsargi, pabrėžiant duomenimis grįstą požiūrį, o ne automatinį reagavimą į dabartinius įvykius.

Apskritai ECB toliau laiko konflikto trukmę pagrindiniu Europos ekonomikos raidos veiksniu.

Infliacija: Vartotojų kainų indeksas (VKI) (balandis, preliminarūs duomenys):

- Bazinis VKI (met./met.): 2,2 % (ankst.: 2,3 %);

- VKI: (mėn./mėn.) 1,0 % (ankst.: 1,3 %); (met./met.) 3,0 % (ankst.: 2,6 %).

BVP už I ketv. (preliminarūs duomenys):

- Ketv./ketv.: 0,1 % (ankst.: 0,2 %, patikslinta);

- Met./met.: 0,8 % (ankst.: 1,2 %).

Nedarbo lygis (kovas): 6,3 % (ankst.: 6,2 %).

Pramonės produkcijos apimtis (mėn./mėn.) (vasaris): 0,4 % (ankst.: –0,8 %).

Pirkimo vadybininkų indeksas (PMI) (balandis): išlieka plėtros zonoje, tačiau tempas lėtėja.

- Paslaugų sektorius: 47,6 (ankst.: 50,2);

- Gamybos sektorius: 52,2 (ankst.: 51,6);

- S&P Global Composite: 48,6 (ankst.: 50,7).

EURO STOXX 600 (FXXP1!)

Savaitės rezultatas: +0,23 % (savaitės pabaigos kaina: 609,6); nuo metų pradžios: +2,63 %.

Kinija

Ekonomika stabilizuojasi dėl eksporto, o vidaus paklausa ir investicijos palaipsniui atsigauna. Skatinamosios politikos priemonės išlieka tikslingos ir atsargios.

- Palūkanų normos išlieka nepakitusios;

- Pinigų politikos pozicija išlieka skatinamoji;

- Kinija patvirtino įsipareigojimą remti ekonomikos augimą pagal 2026 m. planą, įskaitant vidaus paklausos skatinimą, mokesčių lengvatų ir subsidijų optimizavimą bei pramonės modernizavimą.

Palūkanų normos:

- 1 metų paskolų bazinė norma (vidutinės trukmės skolinimo norma): 3,00 %;

- 5 metų paskolų bazinė norma (penkerių metų norma, daranti įtaką hipotekos paskoloms): 3,50 %.

Infliacijos rodikliai (balandis):

- Vartotojų kainų indeksas (VKI): mėn./mėn.: +0,3 % (ankst.: –0,7 %); met./met.: 1,2 % (ankst.: 1,0 %);

- Gamybos kainų indeksas (GKI): met./met.: +2,8 % (ankst.: –0,5 %).

BVP už 2026 m. I ketv.:

- Ketv./ketv.: 1,3 % (ankst.: 1,2 %);

- Met./met.: 5,0 % (ankst.: 4,5 %).

Nedarbo lygis (kovas): 5,4 % (ankst.: 5,3 %). Pramonės produkcija (kovas, met./met.): 6,1 % (ankst.: 6,3 %). Investicijos į ilgalaikį turtą (kovas, met./met.): 1,7 % (ankst.: 1,8 %). Mažmeninė prekyba (kovas, met./met.): 0,9 % (ankst.: 1,3 %). Importo apimtis (balandis, met./met.): 25,3 % (ankst.: 27,8 %). Eksporto apimtis (balandis, met./met.): 14,1 % (ankst.: 2,5 %). Prekybos balansas (balandis, met./met., JAV dol.): 84,80 mlrd. USD (ankst.: 51,13 mlrd. USD).

Pirkimo vadybininkų indeksas (PMI) (kovas):

- Gamybos sektorius: 50,3 (ankst.: 50,4);

- Ne gamybos sektorius: 49,4 (ankst.: 50,1);

- Sudėtinis PMI: 50,1 (ankst.: 50,5).

CSI 300 INDEKSAS (000300.HK)

Savaitės rezultatas: +1,34 % (savaitės pabaigos kaina – 4871,81); nuo metų pradžios: +4,51 %.

Hang Seng TECH indeksas (HSTECH)

Savaitės rezultatas: +2,37 % (savaitės pabaigos kaina: 5072,5); nuo metų pradžios: –7,85 %.

OBLIGACIJŲ RINKA

JAV iždo 20+ metų obligacijų ETF (TLT): savaitės rezultatas: +0,55 % (savaitės pabaigos kaina: 86,08); nuo metų pradžios: –1,24 %.

PAJAMINGUMAI IR SPREADAI

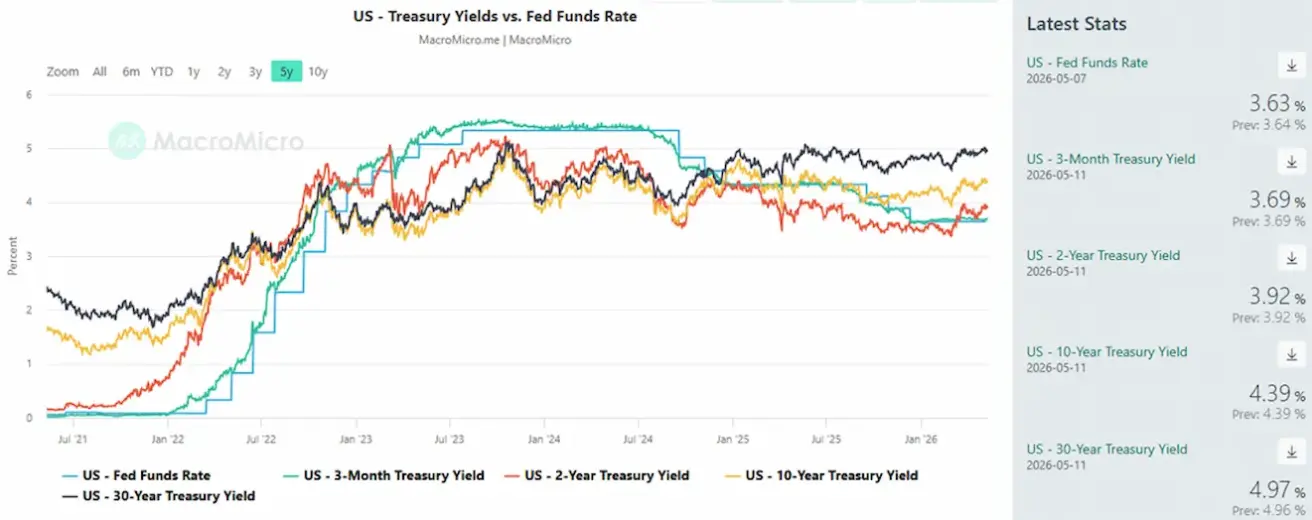

JAV iždo 10 metų nuolatinio pajamingumo obligacijų rinkos pajamingumas: 4,39 % (ankst.: 4,39 %); 2 metų iždo pajamingumas: 3,92 % (ankst.: 3,88 %);

ICE BofA BBB JAV įmonių obligacijų indekso efektyvus pajamingumas: 5,27 % (ankst.: 5,32 %).

- 10 metų ir 2 metų JAV iždo obligacijų pajamingumo skirtumas – 47 baziniai punktai (ankst.: 51);

- 10 metų ir 3 mėnesių JAV iždo obligacijų pajamingumo skirtumas – 70 bazinių punktų (ankst.: 73).

5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) kaina – 35,08 baziniai punktai (praėjusią savaitę – 35,04).

AUKSO ATEITIES SANDORIAI (GC)

Savaitės rezultatas: +1,36 % (savaitės pabaigos kaina: 4707,5 USD už Trojos unciją); nuo metų pradžios: +8,67 %.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: –6,40 % (savaitės pabaigos kaina: 95,42 USD už barelį). Nuo metų pradžios: +66,21 %.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės rezultatas: –0,68 % (savaitės pabaigos kaina: 97,543). Nuo metų pradžios: –0,46 %.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: +4,63 % (savaitės pabaigos kaina: 82 199,9 USD); nuo metų pradžios: –6,29 %.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: +2,10 % (savaitės pabaigos kaina: 2371,12 USD); nuo metų pradžios: –20,27 %.

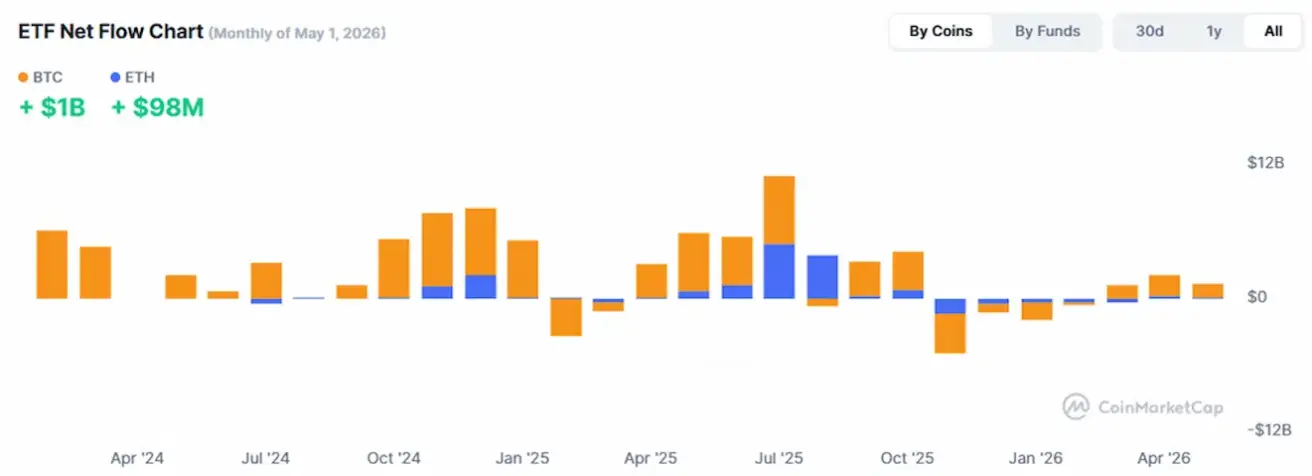

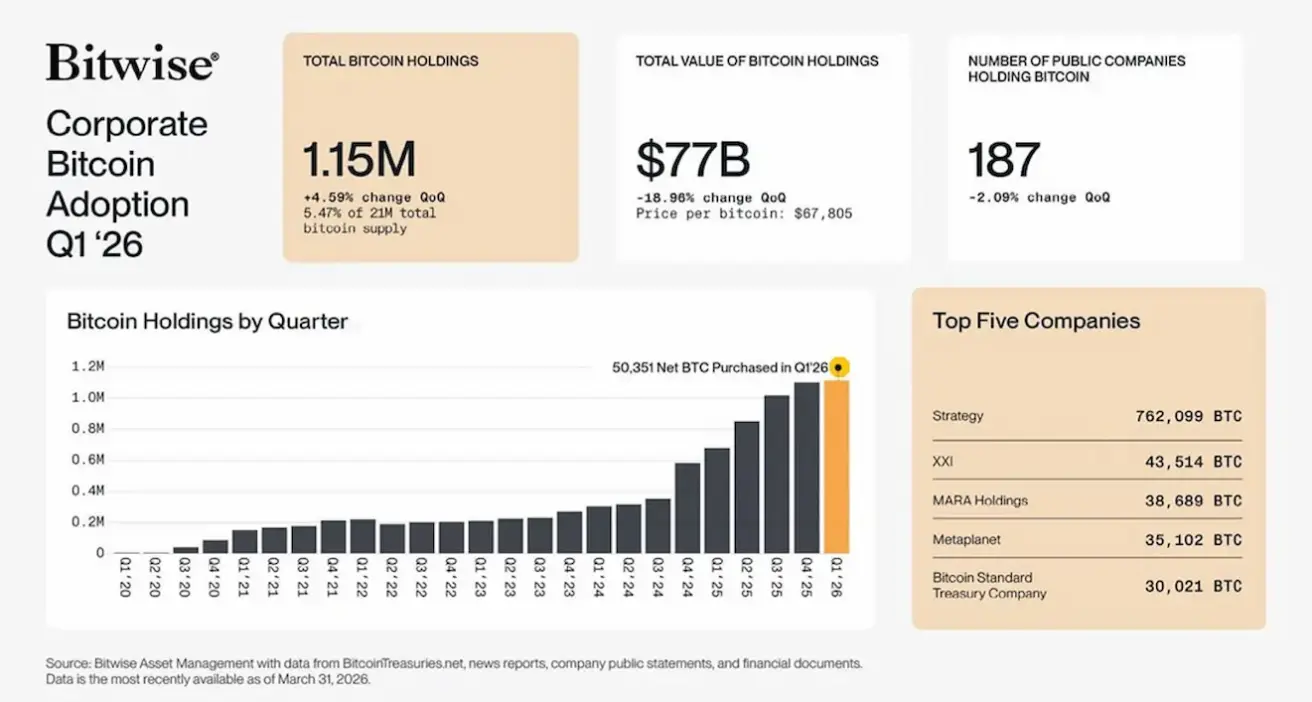

Įmonių BTC rezervai toliau auga. 2026 m. I ketv. pabaigoje viešai kotiruojamos įmonės turėjo 1,15 mln. BTC (apie 5,5 % viso Bitcoin pasiūlos):

Bitcoin vis labiau integruojamas į įmonių balansus, o institucinis poreikis tampa vienu pagrindinių rinkos veiksnių. Nepaisant nuolatinio kintamumo, įmonės toliau didina pozicijas, mažindamos BTC pasiūlą rinkoje ir stiprindamos struktūrinį palaikymą.

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendra kriptovaliutų rinkos kapitalizacija: 2,69 trln. USD (prieš savaitę – 2,65 trln. USD) (coinmarketcap.com).

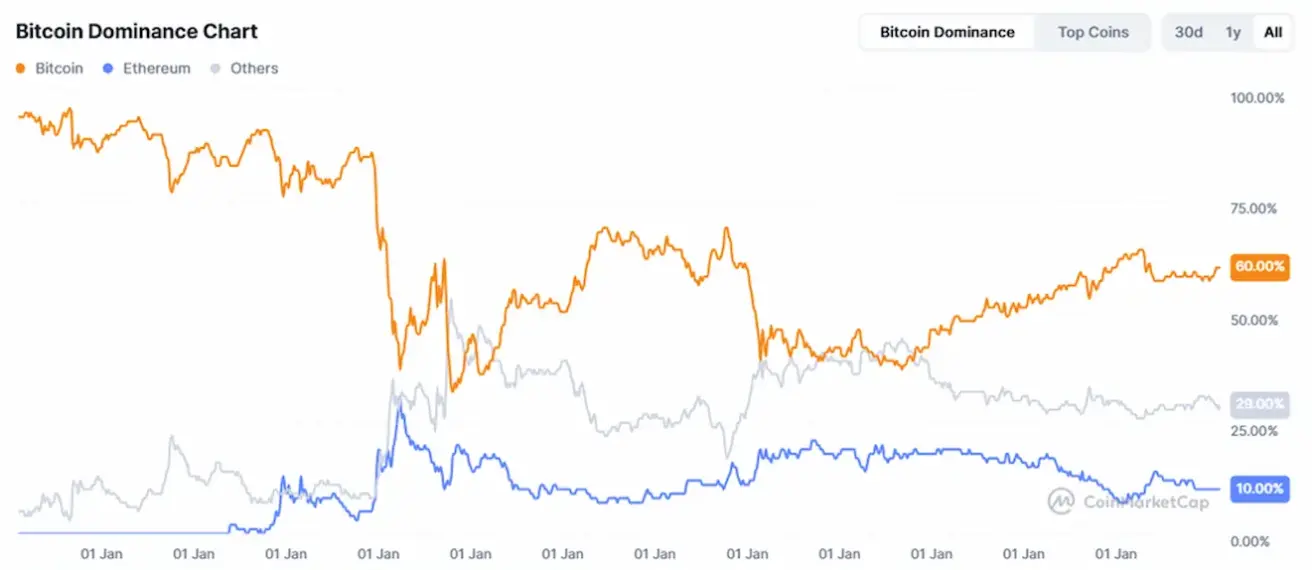

Kripto turto rinkos dalys:

- Bitcoin: 60,1 % (60,4 %)

- Ethereum: 10,4 % (10,8 %)

- Kiti: 29,5 % (28,8 %).

ETF grynųjų srautų diagrama: