English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 4–10 мамыр: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Макроэкономикалық деректер. АҚШ (негізгі қорытындылар):

- Пайыздық мөлшерлеме өзгеріссіз қалды, риторика сақтықпен сипатталады;

- Ақша-несие саясаты қалыпты шектеулі күйде;

- АҚШ-тың макроэкономикалық деректері жұмсақ баяулау сценарийін қолдайды, инфляциялық тәуекелдер артып келеді, ал еңбек нарығы баяулап, рецессия белгілерін көрсетпей, әзірге мөлшерлемені төмендетуді қажет етпейді.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУШЫЛАР БАҒАСЫ ИНДЕКСІ (НАУРЫЗ):

- Негізгі ТБИ: (айлық) 0,2% (бұрын: 0,2%); (жылдық) 2,6% (бұрын: 2,5%).

- ТБИ: (айлық) 0,9% (бұрын: 0,3%); (жылдық) 3,3% (бұрын: 2,4%).

ӨНДІРУШІЛЕР БАҒАСЫ ИНДЕКСІ (НАУРЫЗ):

- ӨБИ (айлық): 0,5%, бұрын: 0,7%.

- Негізгі ӨБИ (айлық): 0,1%, бұрын: 0,3%.

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (НАУРЫЗ):

- 12 айға инфляция күтімі: 4,5% (бұрын: 4,7%);

- 5 жылға инфляция күтімі: 3,4% (бұрын: 3,5%).

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 1-тоқсан, жылдық, алдын ала бағалау): +2,0% (2025 ж. 4-тоқсан: +0,5%); болжам: 2,2%.

Атланта ФРЖ-ның GDPNow индикаторы (ЖІӨ-нің ресми жариялануына дейінгі "нақты уақыттағы" бағалау): 3,7% (бұрын: 3,5%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (СӘУІР, АЛҒАШҚЫ ДЕРЕКТЕР):

(50-ден жоғары — өсу, 50-ден төмен — қысқару)

- Қызмет көрсету секторы: 51,0 (бұрын: 49,8);

- Өндірістік сектор: 54,0 (бұрын: 52,3);

- S&P Global Composite: 51,7 (бұрын: 50,3).

ЕҢБЕК НАРЫҒЫ (BLS) (СӘУІР)

Еңбек нарығы тұрақты, жұмыссыздық деңгейі 4,3% деңгейінде сақталуда, ал жұмыс орындарының өсуі күткеннен әлдеқайда жоғары. Сонымен қатар, бос жұмыс орындарының азаюы еңбек нарығының біртіндеп баяулауын көрсетеді, бірақ күрт экономикалық әлсіреу белгілері жоқ.

Сонымен қатар, жалақының жылдық өсімі 3,6%-ға дейін жеделдеп, тұтынушылық сұранысты қолдауда, бірақ бұл ФРЖ-ның мөлшерлемені тез төмендетуге қатысты сақтық ұстанымын да күшейтеді.

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,3%);

- АҚШ-тағы жалғасып жатқан жұмыссыздық бойынша талаптар саны: 1 766 мың (бұрын: 1 776 мың);

- Алғашқы жұмыссыздық бойынша талаптар: 200 мың (бұрын: 190 мың);

- Еңбек нарығындағы ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі: 109 мың (бұрын: 61 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі: 186 мың (бұрын: -129 мың);

- Орташа сағаттық жалақы (жылдық): 3,6% (бұрын: 3,4%);

- JOLTS бос жұмыс орындары: 6,866 млн (бұрын: 6,922 млн).

АҚША-НЕСИЕ САЯСАТЫ

15 мамырда Джером Пауэллдің Федералдық резерв жүйесінің төрағасы ретіндегі өкілеттігі аяқталады. Дүйсенбі күні АҚШ Сенатында Кевин Уорштың ФРЖ Басқарушылар кеңесіне кандидатурасы бойынша процедуралық кедергіні еңсеру үшін 49–44 дауыс беріліп, оның кандидатурасы алға жылжыды.

Республикалық сенатор Том Тиллистің бөгетті алып тастағаннан кейін, Уорштың осы апта соңында соңғы дауыс беру нәтижесінде ФРЖ төрағасы болып бекітілуі кеңінен күтілуде.

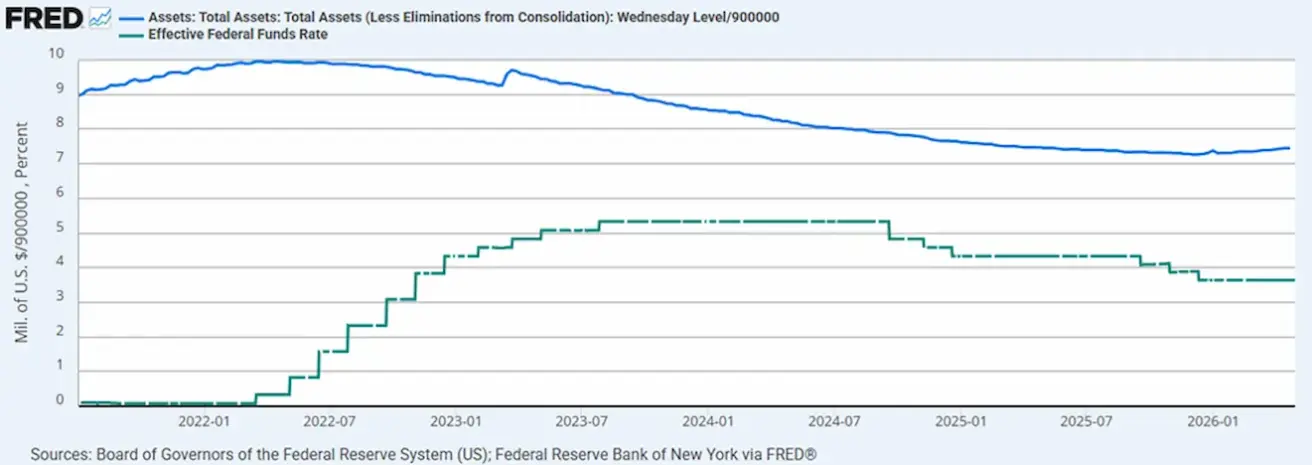

- Федералдық қорлар мөлшерлемесінің тиімді диапазоны (EFFR): 3,50%–3,75%;

- Федералдық резервтің баланстық құны $6,709 трлн, сандық қатаңдату (QT) тоқтағаннан бері 2,66% өсті ($6,535 трлн).

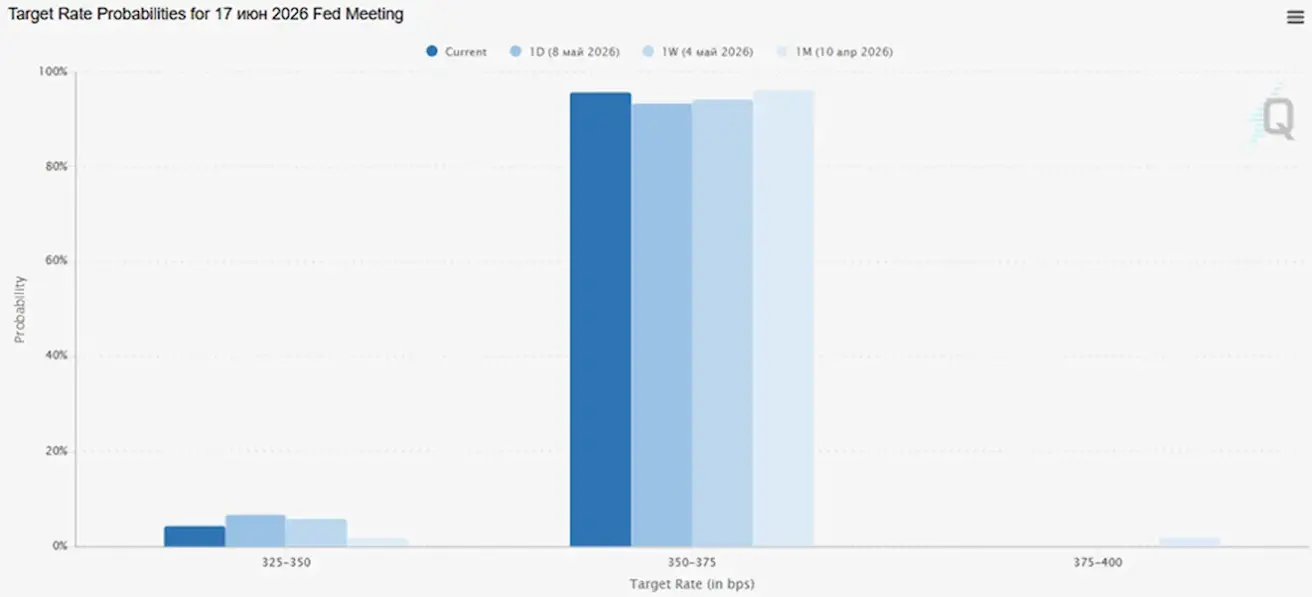

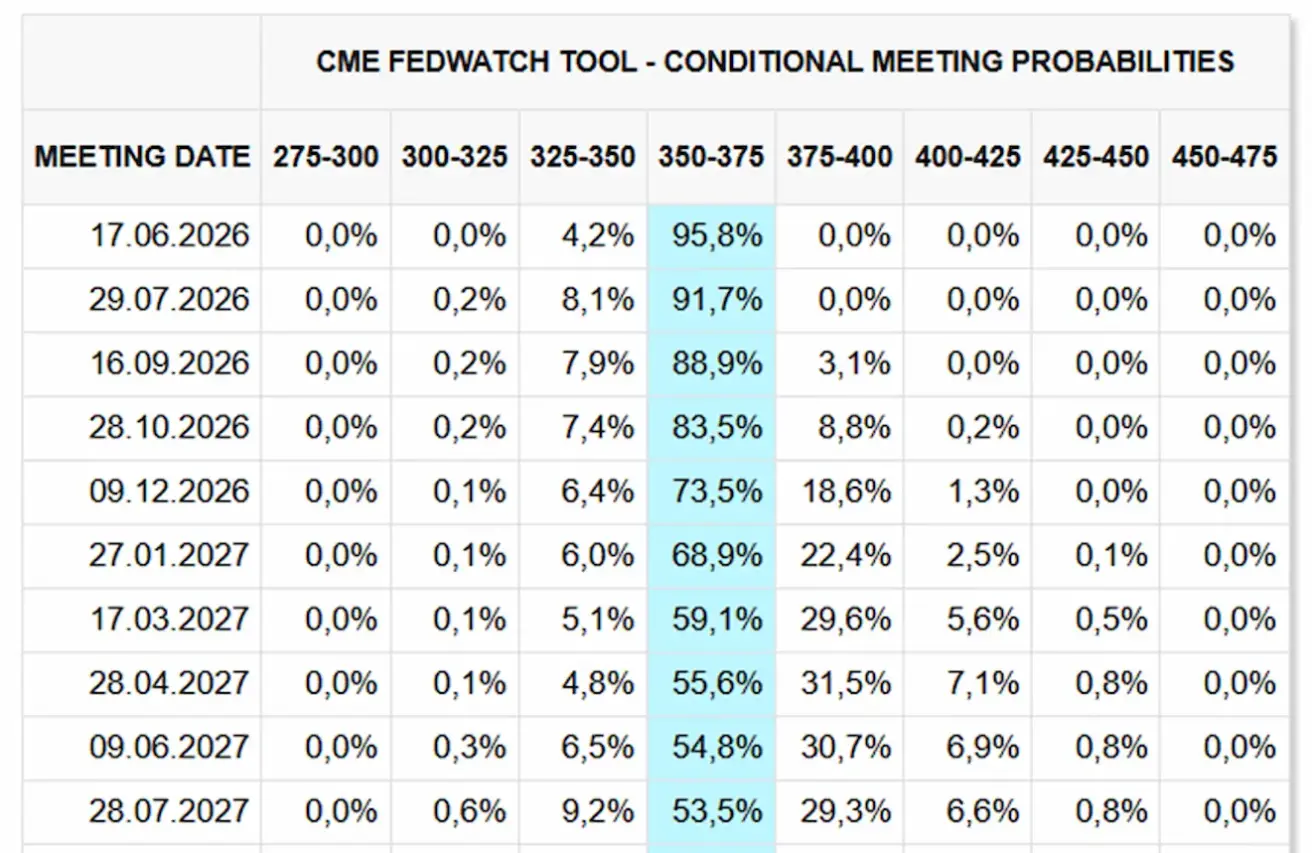

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ БОЛЖАМЫ (FEDWATCH)

Келесі отырыста (17 маусым) мөлшерлеменің өзгеріссіз қалу ықтималдығы 95,78% деп бағалануда.

Алдағы 12 айда нарық мөлшерлемені төмендетуді күтпейді және мөлшерлемені көтеру де болжанбайды.

Нарық

SP500

Апталық өсім: +2,33% (апта соңындағы жабылу — 7398,92); жыл басынан бері: +8,08%.

NASDAQ100

Апталық өсім: +5,50% (апта соңындағы жабылу — 29234,99); жыл басынан бері: +15,78%.

VIX

VIX (волатильдік индексі): апта соңында 17,18 пункт.

RUSSEL 2000 (RUT)

Апталық өсім: +1,72% (апта соңындағы жабылу — 2861,20); жыл басынан бері: +15,28%.

Бұл өсімнің негізгі драйвері табыстар маусымының күшті өтуі болды. Есеп беру маусымының шарықтау шегі өтті.

Есеп берген компаниялар арасында:

- 80% кіріс бойынша күтулерден асты, бұл соңғы 5 жылдағы орташа көрсеткіштен (70%) және 10 жылдағы орташа көрсеткіштен (67%) жоғары;

- 84% EPS (акцияға шаққандағы пайда) бойынша күтулерден асты, бұл соңғы 5 жылдағы орташа көрсеткіштен (78%) және 10 жылдағы орташа көрсеткіштен (76%) жоғары.

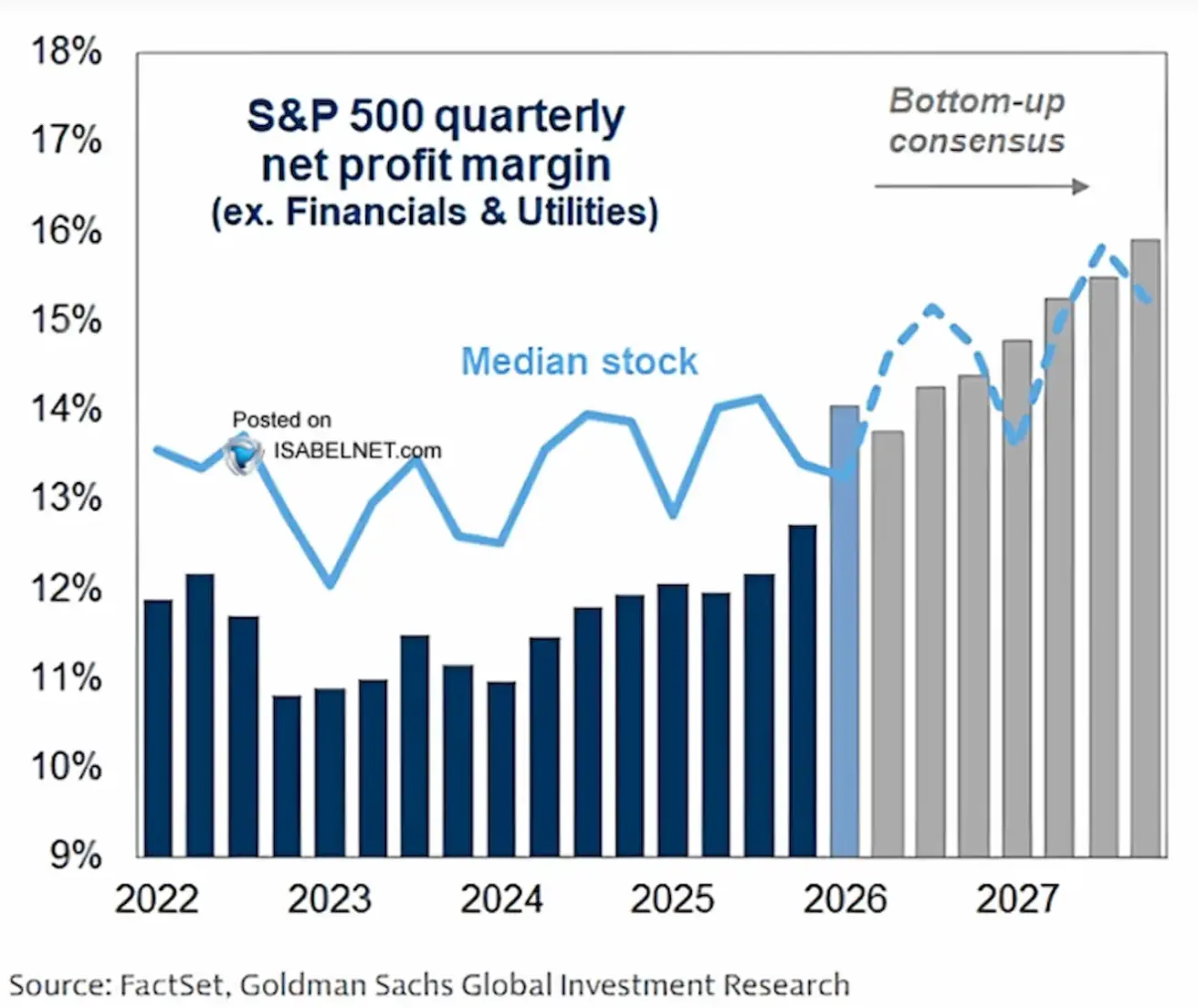

S&P 500 компанияларының таза пайда маржасы болжамы (қаржы және коммуналдық секторларды қоспағанда):

- Қою көк бағандар — 2022–2025 жылдардағы нақты корпоративтік пайда маржалары;

- Сұр бағандар — 2026–2027 жылдарға арналған болжам;

- Ашық көк сызық — “медиандық акцияны” көрсетеді, яғни алып технологиялық компаниялар емес, индекстегі “орташа” бизнес.

Болжамға сәйкес, рентабельділіктің жаңа өсу циклі күтілуде. 2023 жылғы маржа қысқаруынан кейін (инфляция, жалақының өсуі және қымбат қаржыландыру әсерінен), компаниялар біртіндеп рентабельділікті қалпына келтірді. Консенсус-болжамдар бойынша, таза пайда маржасы 2027 жылға қарай 16%-ға жуықтайды — бұл тарихи тұрғыда өте жоғары деңгей.

Болжамда автоматтандыру, жасанды интеллект, шығындарды оңтайландыру және технологиялық ауқымдылық рентабельділіктің әрі қарай өсуін қолдайды деп қарастырылады.

Маңыздысы — рентабельділік тек алып технологиялық компанияларда ғана емес, жалпы нарықта да өседі деп күтіледі (ашық көк “медиандық акция” сызығы). Табыстың өсуі мен маржа кеңеюі нарық үшін күшті оң фактор болып қала береді.

- Жасыл бағандар — Magnificent 7, яғни ең ірі технологиялық компаниялар (Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta және Tesla);

- Көк бағандар — S&P 493, яғни Magnificent 7-ден басқа нарық.

Басты қорытынды — АҚШ-та табыстың өсуі негізінен ең ірі технологиялық компанияларда шоғырланған. Ағымдағы бұқа нарығы негізінен жасанды интеллект катализаторларымен және ірі технологиялық компаниялардың рентабельділігімен анықталады. Дегенмен, табыстың өсуі біртіндеп S&P 500 компанияларының кең ауқымына таралады деп күтіледі және 2026 жылға қарай 15%-ға жетеді.

S&P 500 бойынша ірі банктердің 2026 жылдың соңына арналған болжамдары:

- Goldman Sachs мақсатты көрсеткішін 7 600 пункт деңгейінде растады;

- HSBC болжамын 7 500-ден 7 650 пунктке дейін көтерді;

- Citi S&P 500-дің өсуін және жаһандық акция нарықтарынан озық болуын күтеді;

- Yardeni 2026 жылдың соңына арналған мақсатты көрсеткішін 7 700-ден 8 250 пунктке дейін көтерді және S&P 500 2029 жылға қарай 10 000 пунктке жетуі мүмкін деп болжайды.

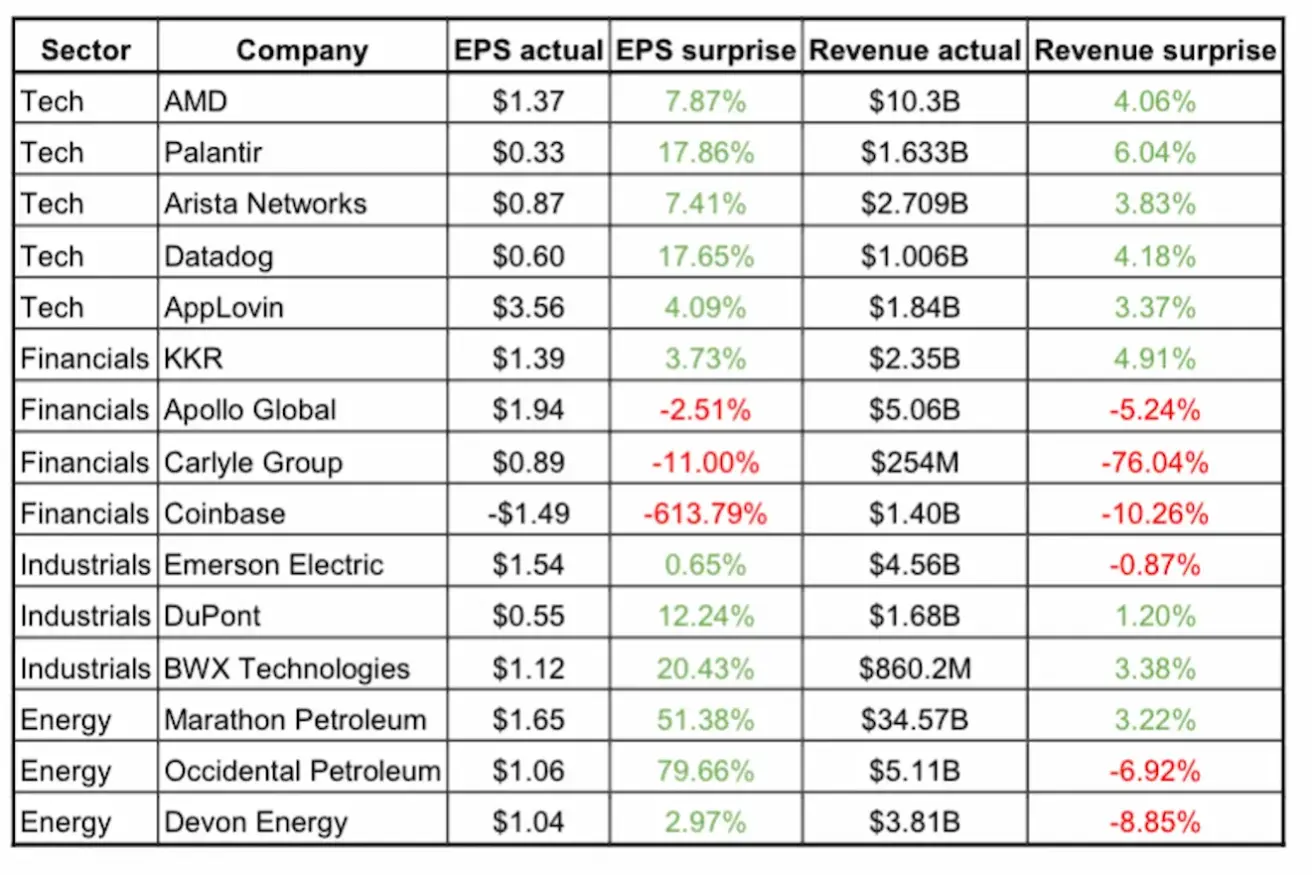

Өткен аптадағы таңдалған есептер:

Технологиялық сектор жалпы нарықтан озық нәтиже көрсетті, компаниялардың көпшілігі EPS және кіріс бойынша күтулерден асты, әсіресе Datadog, Palantir және AMD. AMD өнімдеріне сұраныстың жоғары екенін көрсетті.

Қаржы секторы аралас нәтиже көрсетті: KKR тұрақты болды, ал Apollo, Carlyle және Coinbase әлсіз нәтиже көрсетті.

Өнеркәсіптік компаниялар BWX және DuPont-тың үлесімен жалпы жақсы нәтиже көрсетті.

Энергетика секторы табысы бойынша оң тосынсый жасады, әсіресе Occidental және Marathon, бірақ кейбір компанияларда кіріс күтуден төмен болды. Жалпы, нарық рентабельділікке кіріске қарағанда көбірек оң реакция танытты.

Еуроаймақ

- Пайыздық мөлшерлемелер әзірге өзгеріссіз, бірақ инфляциялық тәуекелдер артып келеді;

- Ақша-несие саясаты бейтарап күйде, бірақ тәуекелдер балансы инфляцияға ауысты;

- Таяу Шығыстағы шиеленістің күшеюіне байланысты ЕОБ ЖІӨ өсімі бойынша болжамдарын төмендетіп, алдағы жылдарға инфляция болжамдарын көтерді.

Пайыздық мөлшерлемелер

- Депозиттік мекеме мөлшерлемесі: 2,0% (бұрын: 2,0%);

- Маржиналдық қарыз беру мөлшерлемесі: 2,4% (бұрын: 2,4%) — банктердің реттеушіден түнгі қаржыландыру алу мөлшерлемесі;

- Негізгі қайта қаржыландыру (саяси) мөлшерлемесі: 2,15% (бұрын: 2,15%).

ЕОБ өкілдерінің риторикасы барған сайын сақтыққа ауысуда:

Австрия Ұлттық банкінің төрағасы Мартин Кохер Таяу Шығыстағы қақтығыс Еуроаймақтың экономикалық қалпына келуіне айтарлықтай қауіп төндіріп, инфляциялық қысымды күшейтетінін айтты. 2026 жылғы мамырдағы жағдай бойынша, реттеуші жағдайды күрделі деп бағалап, энергия бағасының жоғары болуы инфляцияны ЕОБ-ның 2% мақсатынан жоғары ұстап тұруы мүмкін екенін ескертті.

Грекия Банкі төрағасы Янис Стурнарас Еуроаймақта рецессия қаупі "нақты және негізді" екенін ресми түрде мәлімдеді. Ол реттеушінің әрекеті шоктың қарқындылығы мен ұзақтығына байланысты болатынын атап өтті. Егер инфляцияның өсуі уақытша болса, ақша-несие саясатына түзету енгізу қажет емес. Алайда, инфляцияның 2% мақсатынан тұрақты ауытқуы "шұғыл жауап" талап етеді.

Олли Рен (Финляндия Банкі төрағасы) және Франсуа Виллеруа де Гало (Франция Банкі төрағасы) да қажет болған жағдайда ЕОБ-ның саясатты қатаңдатуға дайын болуы тиіс екенін растады. Дегенмен, олардың риторикасы әзірге сақтықпен сипатталады және ағымдағы оқиғаларға автоматты түрде жауап беруден гөрі, деректерге негізделген тәсілді баса көрсетеді.

Жалпы, ЕОБ қақтығыстың ұзақтығын Еуропа экономикасын анықтайтын негізгі фактор деп санайды.

Инфляция: Тұтынушылар бағасы индексі (ТБИ) (сәуір, алдын ала деректер):

- Негізгі ТБИ (жылдық): 2,2% (бұрын: 2,3%);

- ТБИ: (айлық) 1,0% (бұрын: 1,3%); (жылдық) 3,0% (бұрын: 2,6%).

ЖІӨ 1-тоқсан (алдын ала):

- Тоқсандық: 0,1% (бұрын: 0,2%, түзетілген);

- Жылдық: 0,8% (бұрын: 1,2%).

Жұмыссыздық деңгейі (наурыз): 6,3% (бұрын: 6,2%).

Өнеркәсіптік өндіріс көлемі (айлық) (ақпан): 0,4% (бұрын: -0,8%).

Сатып алушылар менеджерлері индексі (PMI) (сәуір): өсу аймағында, бірақ қарқыны баяулап келеді.

- Қызмет көрсету секторы: 47,6 (бұрын: 50,2);

- Өндірістік сектор: 52,2 (бұрын: 51,6);

- S&P Global Composite: 48,6 (бұрын: 50,7).

EURO STOXX 600 (FXXP1!)

Апталық өсім: +0,23% (апта соңындағы жабылу: 609,6); жыл басынан бері: +2,63%.

Қытай

Экономика экспорттың арқасында тұрақтанып, ішкі сұраныс пен инвестициялар біртіндеп қалпына келуде. Саяси ынталандыру мақсатты және сақтықпен жүргізілуде.

- Пайыздық мөлшерлемелер өзгеріссіз;

- Ақша-несие саясаты ынталандырушы күйде;

- Қытай 2026 жылғы жоспары аясында экономикалық өсуді фискалдық қолдауға, ішкі сұранысты ынталандыруға, салықтық жеңілдіктер мен субсидияларды оңтайландыруға және өнеркәсіпті жаңғыртуға бейілділігін растады.

Пайыздық мөлшерлемелер:

- 1 жылдық негізгі несие мөлшерлемесі (орта мерзімді несиелеу): 3,00%;

- 5 жылдық негізгі несие мөлшерлемесі (ипотекалық несиелеуге әсер етеді): 3,50%.

Инфляция көрсеткіштері (сәуір):

- Тұтынушылар бағасы индексі (ТБИ): айлық: +0,3% (бұрын: -0,7%); жылдық: 1,2% (бұрын: 1,0%);

- Өндірушілер бағасы индексі (ӨБИ): жылдық: +2,8% (бұрын: -0,5%).

ЖІӨ 2026 ж. 1-тоқсан:

- Тоқсандық: 1,3% (бұрын: 1,2%);

- Жылдық: 5,0% (бұрын: 4,5%).

Жұмыссыздық деңгейі (наурыз): 5,4% (бұрын: 5,3%). Өнеркәсіптік өндіріс (наурыз, жылдық): 6,1% (бұрын: 6,3%). Негізгі капиталға инвестиция (наурыз, жылдық): 1,7% (бұрын: 1,8%). Бөлшек сауда (наурыз, жылдық): 0,9% (бұрын: 1,3%). Импорт көлемі (сәуір, жылдық): 25,3% (бұрын: 27,8%). Экспорт көлемі (сәуір, жылдық): 14,1% (бұрын: 2,5%). Сауда балансы (сәуір, жылдық, АҚШ доллары): $84,80 млрд (бұрын: $51,13 млрд).

Сатып алушылар менеджерлері индексі (PMI) (наурыз):

- Өндірістік сектор: 50,3 (бұрын: 50,4);

- Өндірістік емес сектор: 49,4 (бұрын: 50,1);

- Композиттік PMI: 50,1 (бұрын: 50,5).

CSI 300 INDEX (000300.HK)

Апталық өсім: +1,34% (апта соңындағы жабылу — 4871,81); жыл басынан бері: +4,51%.

Hang Seng TECH Index (HSTECH)

Апталық өсім: +2,37% (апта соңындағы жабылу: 5072,5); жыл басынан бері: -7,85%.

ОБЛИГАЦИЯ НАРЫҒЫ

АҚШ қазынашылық облигациялары 20+ (ETF TLT): апталық өсім: +0,55% (апта соңындағы жабылу: 86,08); жыл басынан бері: -1,24%.

ӨТІМДІЛІК ЖӘНЕ СПРЕДТЕР

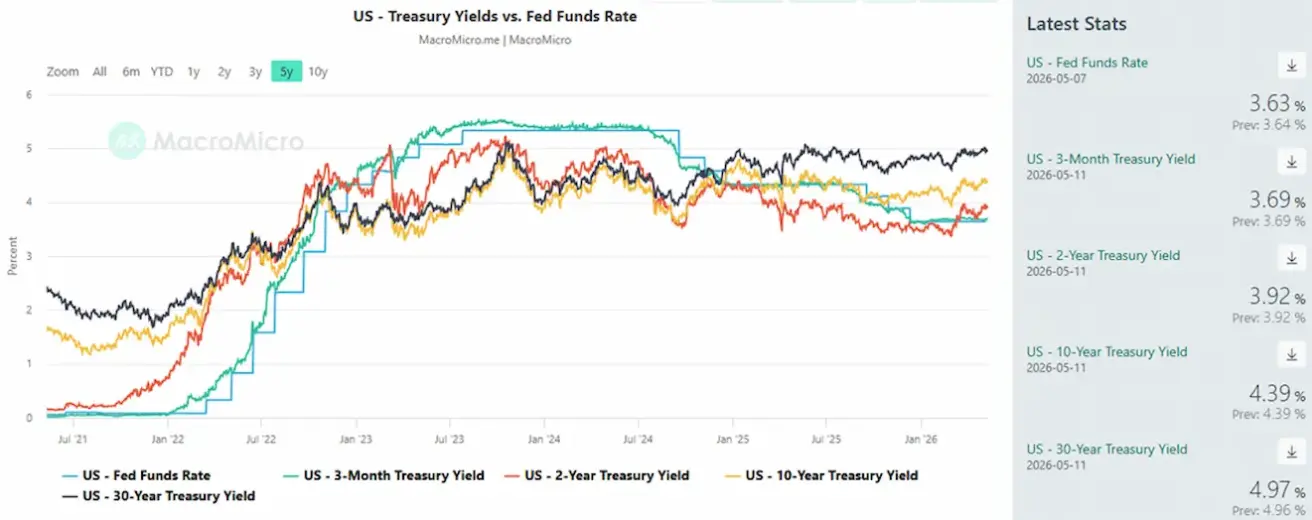

АҚШ-тың 10 жылдық қазынашылық облигацияларының нарықтық кірістілігі: 4,39% (бұрын: 4,39%); 2 жылдық облигация кірістілігі: 3,92% (бұрын: 3,88%);

ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,27% (бұрын: 5,32%).

- АҚШ-тың 10 жылдық және 2 жылдық қазынашылық облигациялары арасындағы кірістілік спрэді 47 базистік пункт (бұрын: 51);

- 10 жылдық және 3 айлық қазынашылық облигациялар арасындағы кірістілік спрэді 70 базистік пункт (бұрын: 73).

5 жылдық АҚШ кредиттік дефолт свопының (CDS) құны — дефолттан сақтандыру — 35,08 б.п. (өткен аптада 35,04 б.п.).

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық өсім: +1,36% (апта соңындағы жабылу: $4707,5 трой унциясына); жыл басынан бері: +8,67%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық өсім: -6,40% (апта соңындағы жабылу: $95,42 баррельге). Жыл басынан бері: +66,21%.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық өсім: -0,68% (апта соңындағы жабылу: 97,543). Жыл басынан бері: -0,46%.

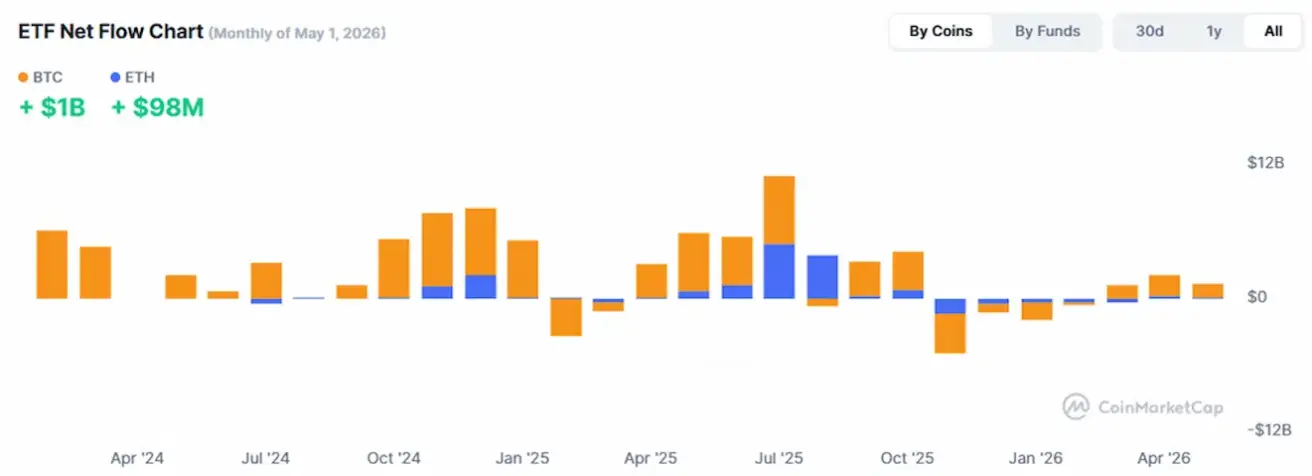

BTC ФЬЮЧЕРСТЕРІ

Апталық өсім: +4,63% (апта соңындағы жабылу: $ 82199,9); жыл басынан бері: - 6,29%.

ETH ФЬЮЧЕРСТЕРІ

Апталық өсім: +2,10% (апта соңындағы жабылу: $2371,12); жыл басынан бері: -20,27%.

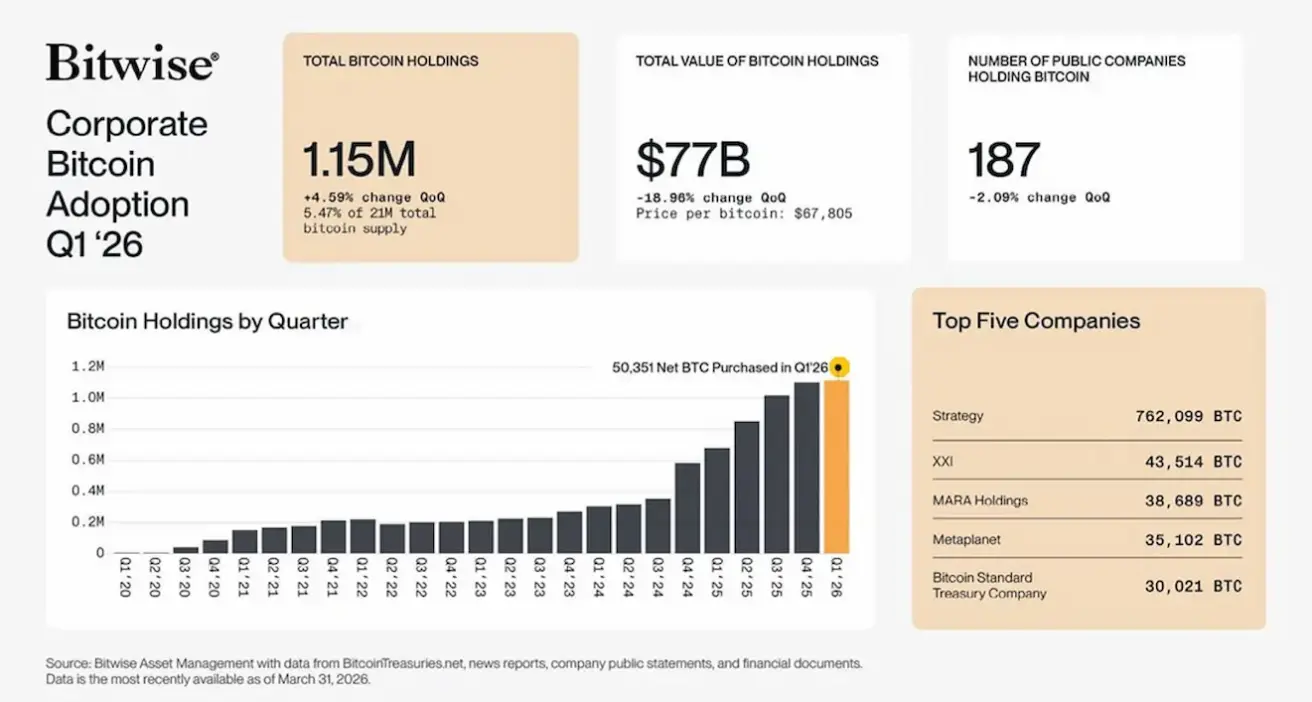

Корпоративтік BTC резервтері ұлғаюда. 2026 жылдың 1-тоқсанының соңында жария компаниялар 1,15 млн BTC (Bitcoin-ның жалпы ұсынысының шамамен 5,5%) иеленді:

Bitcoin корпоративтік баланстарға барған сайын интеграцияланып, институционалдық сұраныс нарықтың негізгі драйверлерінің біріне айналуда. Волатильділік сақталғанына қарамастан, компаниялар өз позицияларын кеңейтуді жалғастыруда, бұл BTC-ның қолжетімді ұсынысын азайтып, нарықтың құрылымдық қолдауын күшейтеді.

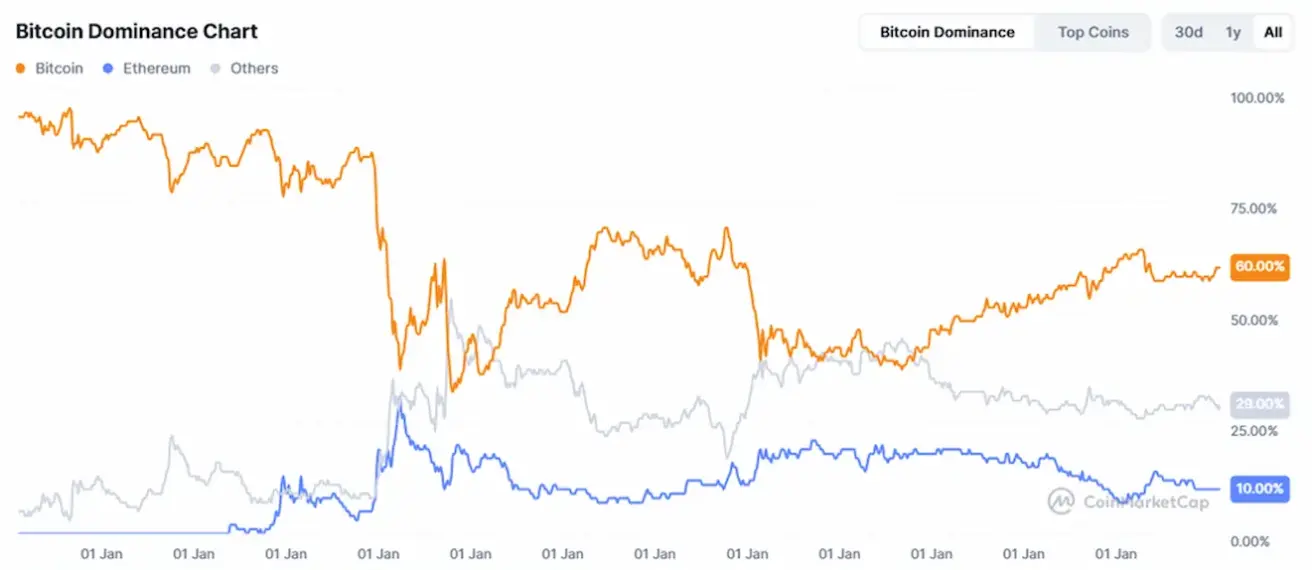

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

Жалпы крипто нарығының капитализациясы: $2,69 трлн (бір апта бұрын $2,65 трлн) (coinmarketcap.com).

Крипто активтер нарығындағы үлестер:

- Bitcoin: 60,1% (60,4%)

- Ethereum: 10,4% (10,8%)

- Басқалары: 29,5% (28,8%).

ETF-тер бойынша нетто ағындар диаграммасы: