English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 11–17 мамыр: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Негізгі қорытындылар:

- Саяси мөлшерлеме өзгеріссіз қалды, риторика сақтықпен сипатталады;

- Ақша-кредит саясаты қалыпты шектеулі күйде;

- АҚШ-тың макроэкономикалық деректері жұмсақ баяулау сценарийін қолдайды: инфляциялық тәуекелдер артуда, еңбек нарығы баяулап келеді, бірақ рецессия белгілері жоқ, мөлшерлемені төмендетудің қажеттілігі әзірге байқалмайды.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУШЫЛЫҚ БАҒА ИНДЕКСІ (НАУРЫЗ):

Негізгі ТБИ: (айлық) 0,4% (бұрын: 0,2%); (жылдық) 2,8% (бұрын: 2,6%).

ТБИ: (айлық) 0,6% (бұрын: 0,9%); (жылдық) 3,8% (бұрын: 3,3%).

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (НАУРЫЗ):

ӨБИ (айлық): 1,4%, бұрын: 0,7%.

Негізгі ӨБИ (айлық): 1,0%, бұрын: 0,2% (түзетілген):

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (НАУРЫЗ):

- 12 айлық инфляция күтімі: 4,5% (бұрын: 4,7%);

- 5 жылдық инфляция күтімі: 3,4% (бұрын: 3,5%).

АҚШ ІЖӨ (Экономикалық талдау бюросы, BEA) (2025 ж. 1-тоқсан, жылдық, алдын ала бағалау): +2,0% (2025 ж. 4-тоқсан: +0,5%); болжам: 2,2%.

Атланта ФРБ-ның GDPNow индикаторы (ІЖӨ-нің ресми жариялануына дейінгі «нақты уақыттағы» бағалау): 4,0% (бұрын: 3,7%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (СӘУІР, АЛҒАШҚЫ ДЕРЕКТЕР):

(50-ден жоғары – өсу, 50-ден төмен – қысқару)

- Қызмет көрсету секторы: 51,0 (бұрын: 49,8);

- Өндірістік сектор: 54,0 (бұрын: 52,3);

- S&P Global Composite: 51,7 (бұрын: 50,3).

ЕҢБЕК НАРЫҒЫ (BLS) (СӘУІР)

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,3%);

- АҚШ-тағы жалғасып жатқан жұмыссыздық бойынша жалпы талаптар саны: 1 766 мың (бұрын: 1 776 мың);

- Алғашқы жұмыссыздық бойынша талаптар: 200 мың (бұрын: 190 мың);

- Еңбекпен қамтылғандар санының ауыл шаруашылығынан тыс өзгерісі: 109 мың (бұрын: 61 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс еңбекпен қамтылғандар санының өзгерісі: 186 мың (бұрын: -129 мың);

- Орташа сағаттық жалақы (жылдық): 3,6% (бұрын: 3,4%);

- JOLTS бос жұмыс орындары: 6,866 млн (бұрын: 6,922 млн).

АҚША-КРЕДИТ САЯСАТЫ

Кевин Уорш Сенатта Федералдық резерв төрағасы лауазымына ресми түрде бекітілді, бұл шешім мекеме тарихындағы ең аз басымдықпен қабылданды (54 дауыс қарсы 45). Оның тағайындалуы АҚШ пайыздық мөлшерлемесінің болашағына қатысты алып-сатарлықты күшейтті, әсіресе Дональд Трамп тарапынан саяси қысымның артуы аясында.

Сенаттағы терең бөлініс: Тарихи тұрғыда ең төменгі растау маржасы заң шығарушылардың ақша-кредит саясатының болашағына қатысты алаңдаушылығын көрсетеді.

Мүдделер қақтығысы мәселесі: Демократтар Уорштың ақырында Трамптың қарыз алу құнын дереу әрі агрессивті төмендету талабына көнуі мүмкін деп қауіптенеді.

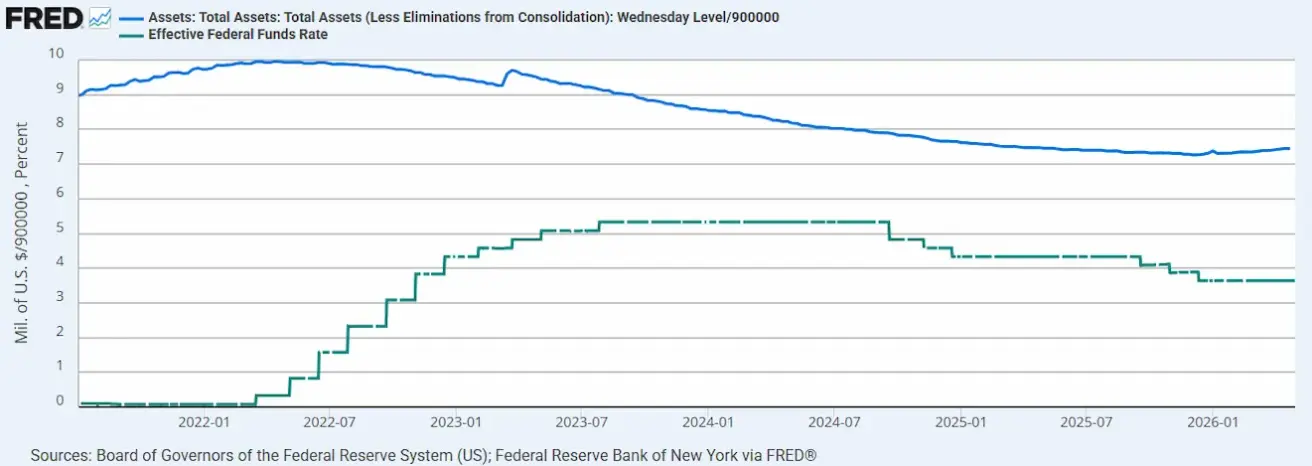

Тәуелсіздікке адалдық: Уорш ФРЖ-ның «қатаң тәуелсіздігін» сақтауға және саясат шешімдерін саяси ықпалдан оқшаулауға жария түрде уәде берді. Сондай-ақ, ол Федералдық резервтің баланстық құнын ($6,7 трлн) біртіндеп азайтуды жақтайды, әрі қарай кеңейтуді қолдамайды.

- Тиімді федералдық қорлар мөлшерлемесі (EFFR): 3,50%–3,75%;

- Федералдық резерв балансы: $6,728 трлн, QT тоқтатылғаннан бері 2,95% өсті ($6,535 трлн).

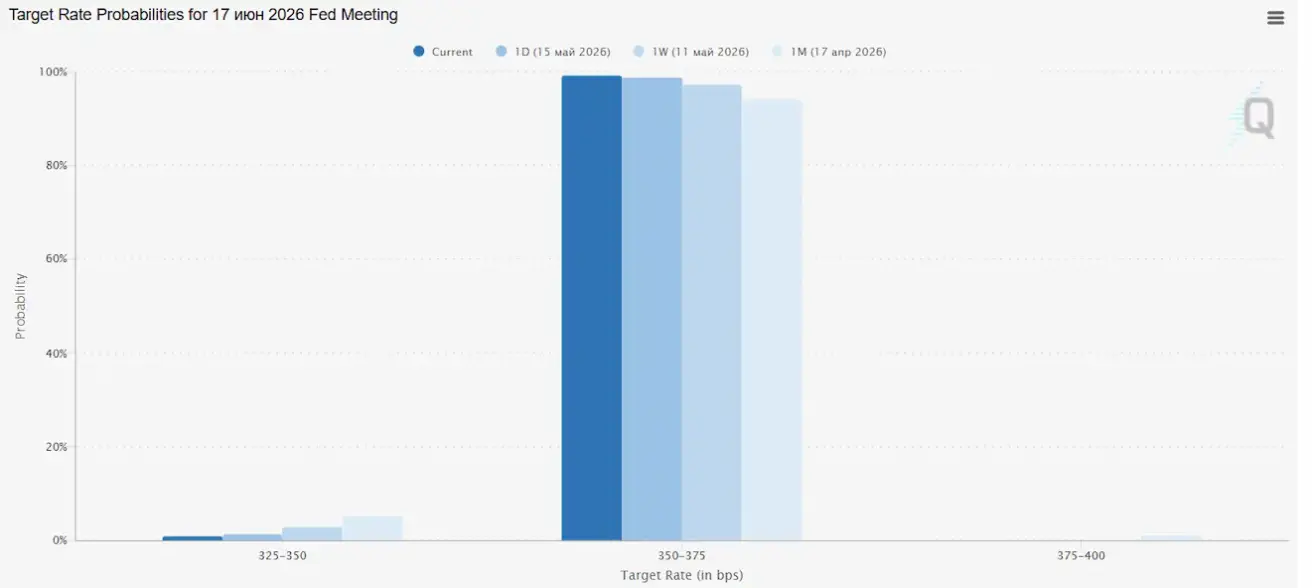

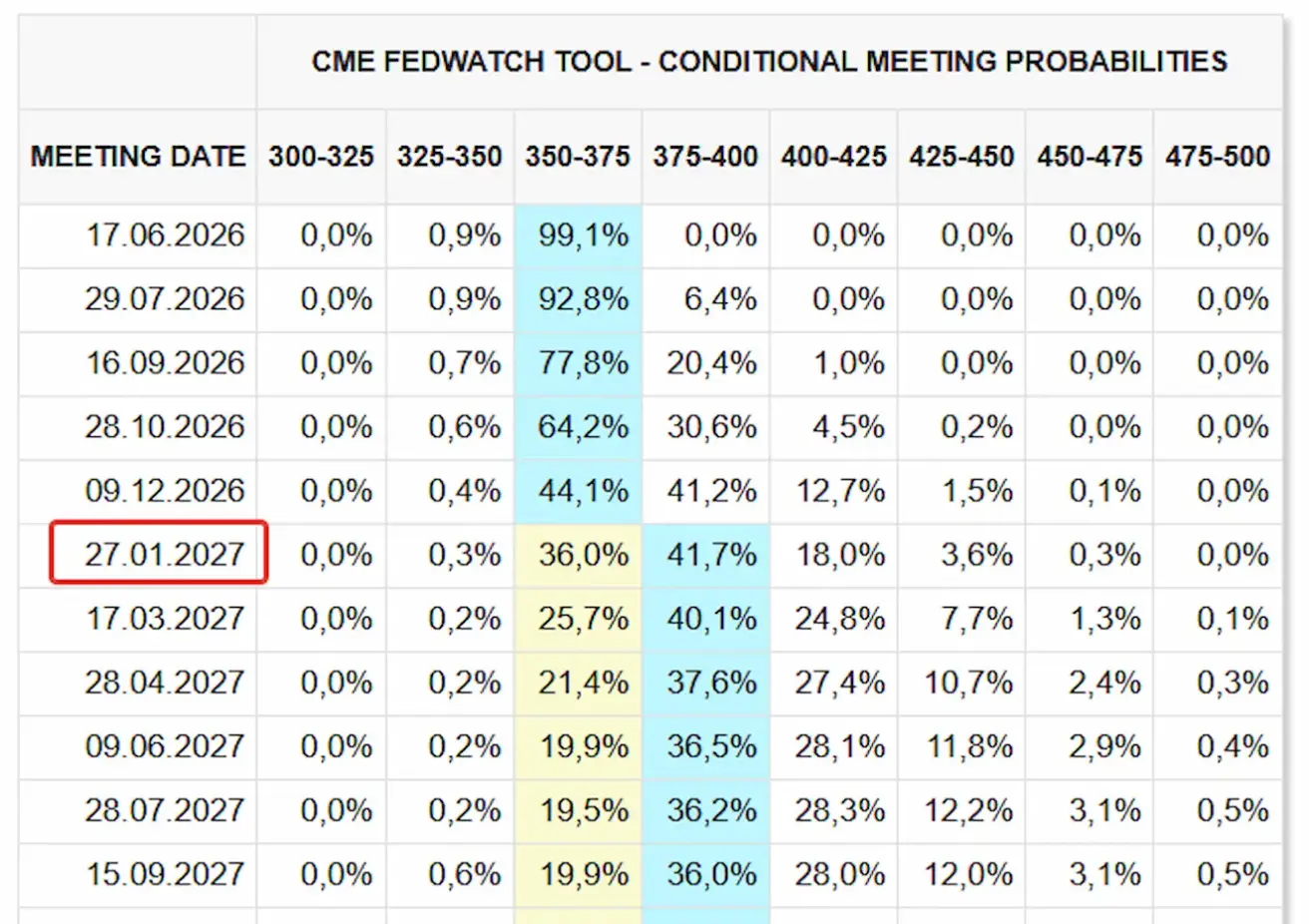

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚ БОЛЖАМЫ (FEDWATCH)

Келесі отырыста (17 маусым) мөлшерлеменің өзгеріссіз қалу ықтималдығы 99,09% деп бағаланады.

Алдағы 12 айда нарық 2027 жылғы қаңтарда мөлшерлемені 25 б.п. көтеруді күтуде, бұл мақсатты ауқымды 3,75 – 4,00% деңгейіне жеткізеді.

Нарық

SP500

Апталық өсім: +0,13% (апта соңындағы жабылу – 7408,49); жыл басынан бері: +8,22%.

NASDAQ100

Апталық нәтиже: -0,38% (апта соңындағы жабылу – 29125,2); жыл басынан бері: +15,35%.

VIX

VIX (құбылмалылық индексі): апта соңында 18,42 ұпай.

RUSSEL 2000 (RUT)

Апталық нәтиже: -2,37% (апта соңындағы жабылу – 2793,29); жыл басынан бері: +12,55%.

Morgan 2026 жылдың соңына арналған S&P 500 мақсатты деңгейін 7 800-ден 8 000-ға көтерді.

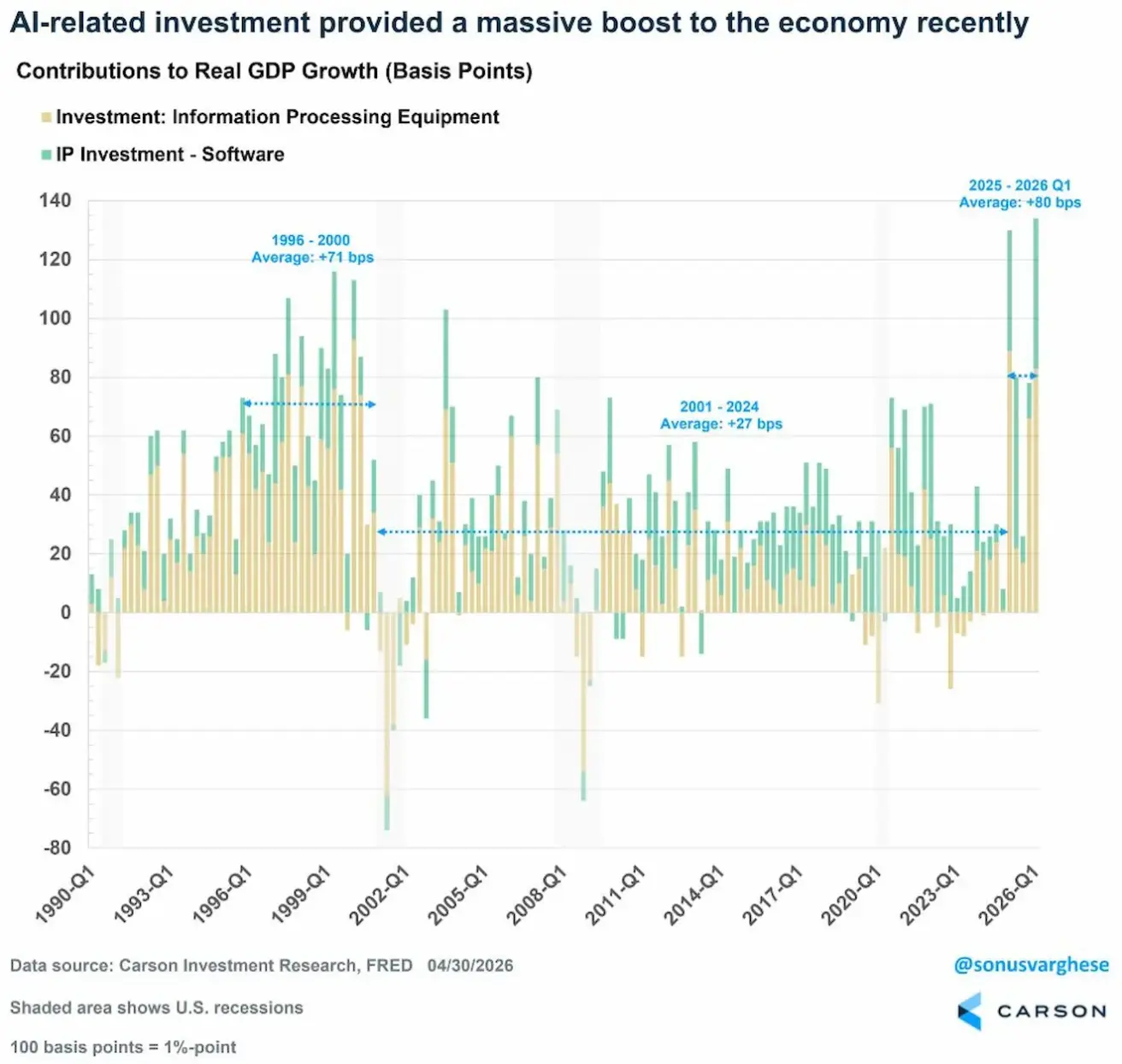

АҚШ ІЖӨ өсуіне жасанды интеллект инвестициясының үлесі (базистік пункттермен):

- Сары: ақпараттық өңдеу жабдықтары (серверлер, GPU, деректер орталықтары, жабдық);

- Жасыл: бағдарламалық қамтамасыз ету мен зияткерлік меншікке инвестиция (AI бағдарламалары, модельдер, цифрлық инфрақұрылым).

AI-ға қатысты инвестициялардың АҚШ экономикасына қосқан үлесі дотком дәуірінен бері ең жоғары деңгейге жетті.

- 1996–2000 (дотком бумы): орташа үлес +71 б.п. (интернет, компьютерлер және бағдарламалық қамтамасыз ету циклі есебінен);

- 2001–2024: орташа үлес тек +27 б.п. (дотком дағдарысынан кейін технология секторы капитал сыйымдылығы төмендеді, жалпы экономикалық өсу баяулады).

- 2025–2026: орташа үлес шамамен +80 б.п. (AI циклі 1990-жылдар соңындағы технологиялық бумнан асып түсті).

Бұл АҚШ экономикасының тұрақтылығын түсіндіреді. Қатаң ақша-кредит саясатына, жоғары қарыз алу құнына және QT-ға қарамастан, экономика рецессияға ұшыраған жоқ. AI-ға бағытталған күрделі шығындар қатаң саясаттың әсерін ішінара өтеп отыр.

Еуроаймақ

- Саяси мөлшерлеме әзірге өзгеріссіз, бірақ инфляциялық тәуекелдер артуда;

- Ақша-кредит саясаты қазіргі уақытта бейтарап, бірақ тәуекелдер балансы инфляцияға қарай ауысып келеді;

- Таяу Шығыстағы қақтығыс ушығуына байланысты ЕОБ ІЖӨ болжамын төмендетіп, алдағы жылдарға арналған инфляция болжамын көтерді.

Реттеушінің жалпы риторикасы қатаң саясаттың күшеюін көрсетеді.

Кристин Лагард (ЕОБ президенті):

- Инфляцияны 2% мақсаттан айтарлықтай ауытқуына байланысты басты қауіп деп мойындайды;

- Биыл күшті экономикалық өсім мүмкіндігін іс жүзінде жоққа шығарады.

Филип Лейн (ЕОБ бас экономисі):

- Сәуірде энергия бағасының 11%-ға күрт өскенін атап өтті;

- Қызмет көрсету секторындағы тұрақты инфляцияға (3%) алаңдаушылық білдіреді.

Луис де Гиндос (ЕОБ вице-президенті):

- Мөлшерлемені көтеру қарқынына сақтықпен қарауға шақырады;

- Еуропа экономикасының жақын арада баяулап, әлсіреуін күтеді.

Мөлшерлемелер

- Депозиттік құрал мөлшерлемесі: 2,0% (бұрын 2,0%);

- Маржиналдық қарыз беру мөлшерлемесі: 2,4% (бұрын 2,4%) — банктердің реттеушіден түнгі қаржыландыру алу мөлшерлемесі;

- Негізгі қайта қаржыландыру (саяси) мөлшерлемесі: 2,15% (бұрын 2,15%).

Инфляция — Тұтынушылық баға индексі (ТБИ)(сәуір, алдын ала деректер)

- Негізгі ТБИ (жылдық): 2,2% (бұрын 2,3%).

- ТБИ (айлық): 1,0% (бұрын 1,3%);

- ТБИ (жылдық): 3,0% (бұрын 2,6%).

ІЖӨ — 1-тоқсан (алдын ала)

- Тоқсандық: 0,1% (бұрын 0,2%, түзетілген);

- Жылдық: 0,8% (бұрын 1,2%).

Еңбек нарығы

- Жұмыссыздық деңгейі (наурыз): 6,3% (бұрын 6,2%).

Өнеркәсіптік өндіріс

- Өнеркәсіптік өндіріс (айлық, ақпан): 0,4% (бұрын: -0,8%).

Сатып алушылар менеджерлері индексі (PMI) — сәуір

PMI көрсеткіштері жалпы алғанда өсу аймағында, бірақ серпін баяулап келеді.

- Қызмет көрсету секторы: 47,6 (бұрын 50,2);

- Өндірістік сектор: 52,2 (бұрын 51,6);

- S&P Global Composite: 48,6 (бұрын 50,7).

EURO STOXX 600 (FXXP1!)

Апталық нәтиже: -0,87% (апта соңындағы жабылу: 604,3); жыл басынан бері: +1,73%.

Қытай

Экономика тұрақтанып келеді, экспорт қолдау көрсетуде, ал ішкі сұраныс пен инвестиция қалпына келуде. Саяси ынталандыру мақсатты және сақтықпен жүргізілуде.

- Мөлшерлемелер өзгеріссіз қалды;

- Ақша-кредит саясаты ынталандырушы күйде;

- Қытай 2026 жылғы экономикалық жоспары аясында ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру, өнеркәсіпті жаңғыртуды жеделдету бойынша шараларды жалғастыратынын растады.

Мөлшерлемелер

- 1 жылдық негізгі несие мөлшерлемесі (орта мерзімді несиелеу мөлшерлемесі): 3,00%;

- 5 жылдық негізгі несие мөлшерлемесі (ипотекалық несиелеуге әсер ететін эталондық мөлшерлеме): 3,50%.

Инфляция көрсеткіштері (сәуір)

- Тұтынушылық баға индексі (ТБИ): айлық: +0,3% (бұрын: -0,7%); жылдық: 1,2% (бұрын: 1,0%).

- Өндіруші бағалар индексі (ӨБИ): жылдық: +2,8% (бұрын: -0,5%).

ІЖӨ — 2026 ж. 1-тоқсан

- Тоқсандық: 1,3% (бұрын: 1,2%);

- Жылдық: 5,0% (бұрын: 4,5%).

Еңбек нарығы

- Жұмыссыздық деңгейі (сәуір): 5,2% (бұрын: 5,4%).

- Өнеркәсіптік өндіріс (сәуір, жыл басынан жылдық): 5,6% (бұрын: 6,1%).

- Негізгі капиталға инвестиция (сәуір, жылдық): -1,6% (бұрын: 1,7%).

- Бөлшек сауда (наурыз, жылдық): 0,9% (бұрын: 1,3%).

Сауда

- Импорт (сәуір, жылдық): 25,3% (бұрын: 27,8%);

- Экспорт (сәуір, жылдық): 14,1% (бұрын: 2,5%).

- Сауда балансы (сәуір, АҚШ доллары, жылдық): $84,80 млрд (бұрын: $51,13 млрд).

Сатып алушылар менеджерлері индексі (PMI) — наурыз

- Өндірістік сектор: 50,3 (бұрын: 50,4);

- Өндірістік емес сектор: 49,4 (бұрын: 50,1);

- Композиттік PMI: 50,1 (бұрын: 50,5).

CSI 300 INDEX (000300.HK)

Апталық нәтиже: -0,79% (апта соңындағы жабылу – 4833,5237); жыл басынан бері: +3,69%.

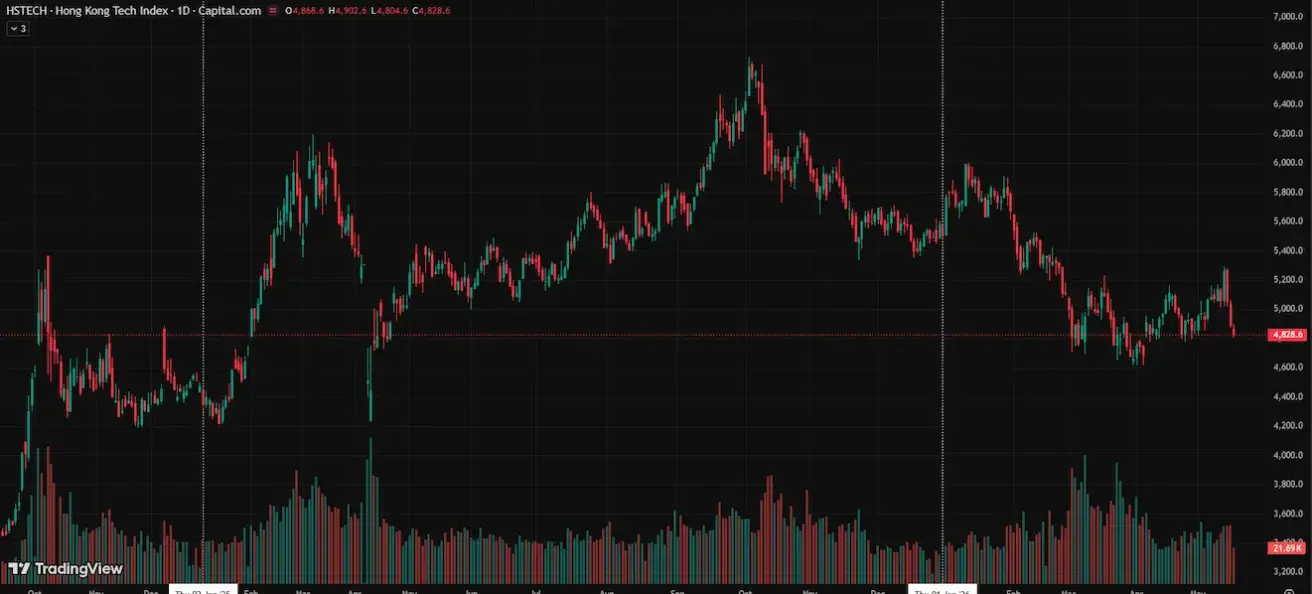

Hang Seng TECH Index (HSTECH)

Апталық нәтиже: -3,57% (апта соңындағы жабылу: 4891,2); жыл басынан бері: -11,14%.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

АҚШ қазынашылық облигациялары 20+ (ETF TLT): апталық нәтиже: -2,81% (апта соңындағы жабылу: 84,92); жыл басынан бері: -4,02%.

ӨТІМДІЛІК ЖӘНЕ СПРЕДТЕР

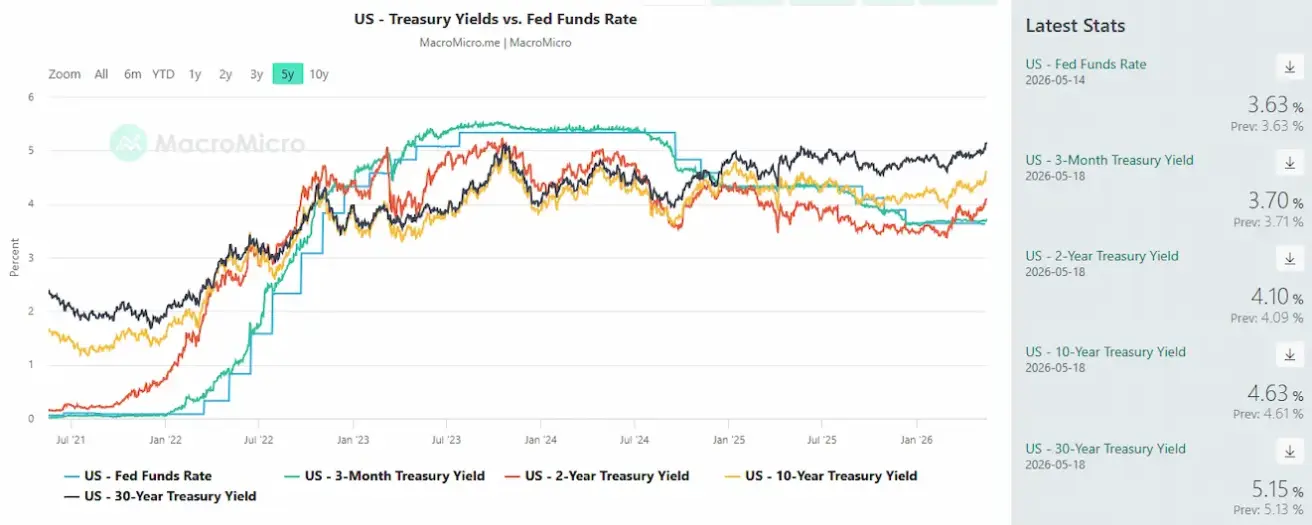

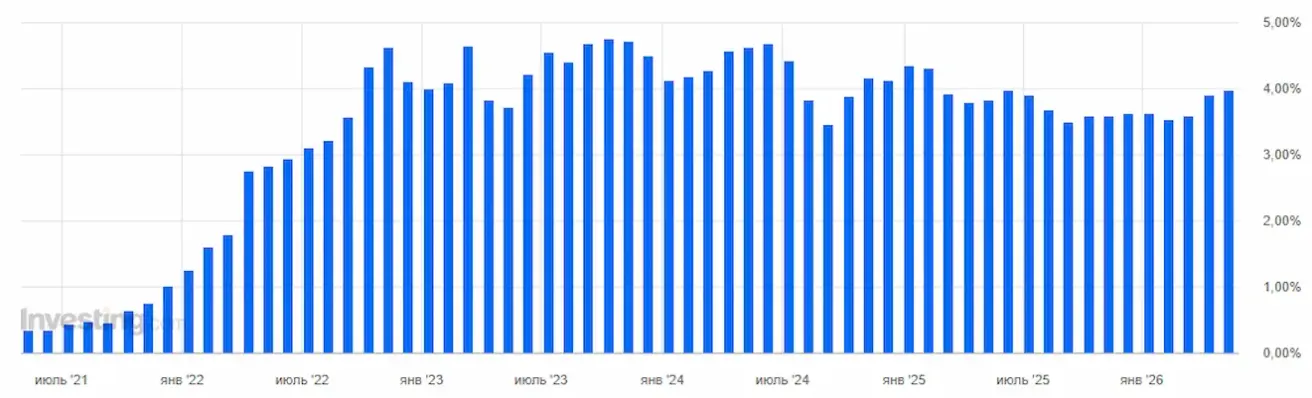

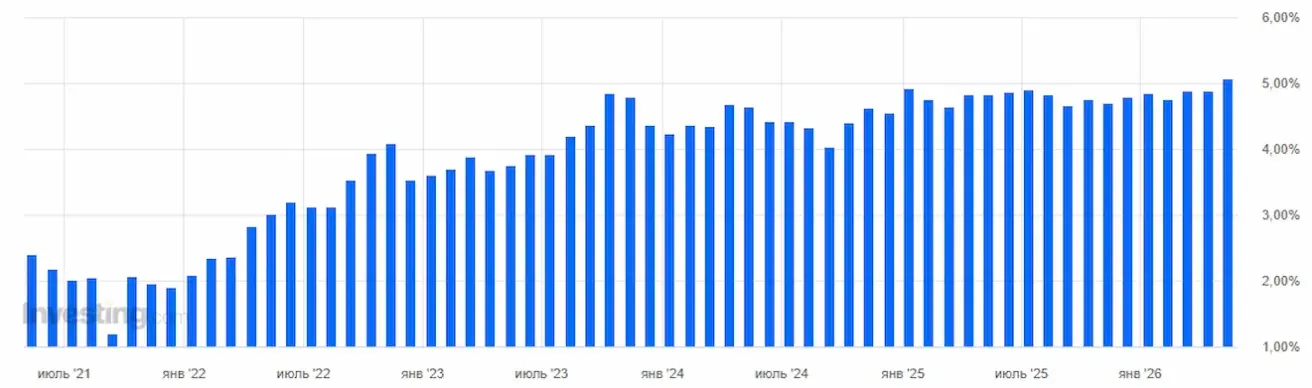

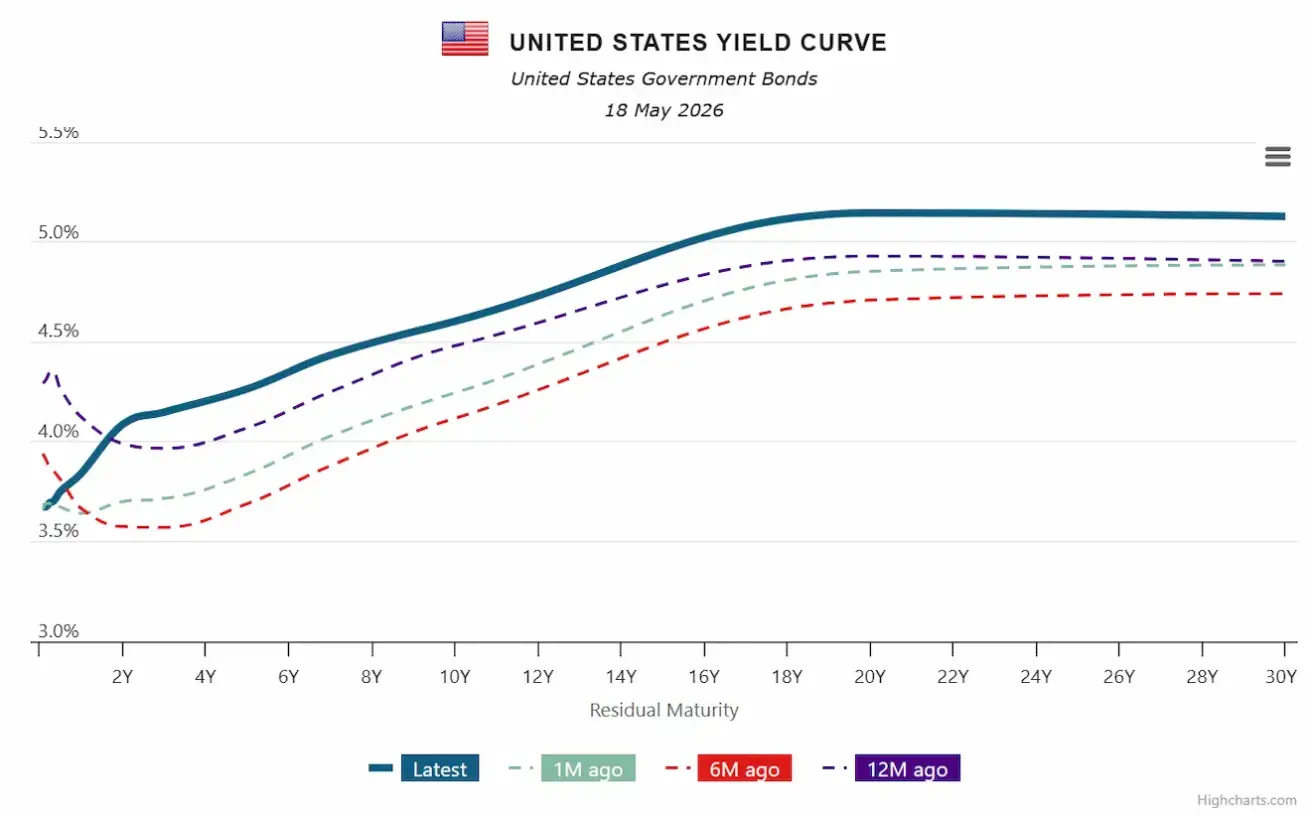

АҚШ-тың 10 жылдық қазынашылық облигацияларының нарықтық кірістілігі: 4,63% (бұрын: 4,39%); 2 жылдық қазынашылық облигацияларының кірістілігі: 4,10% (бұрын: 3,92%);

ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,34% (бұрын: 5,27%).

- 10 жылдық пен 2 жылдық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді 53 базистік пункт (бұрын: 47 б.п.);

- 10 жылдық пен 3 айлық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді 93 базистік пункт (бұрын: 70 б.п.).

5 жылдық АҚШ кредиттік дефолт свопының (CDS) құны — егемен дефолттан сақтандыру — 37,29 б.п.-ға өсті (өткен аптада 35,08 б.п.).

АҚШ-тың 3 жылдық қазынашылық нотасының аукциондық кірістілігі: 3,965% (бұрын: 3,897%).

АҚШ-тың 30 жылдық қазынашылық облигацияларының аукциондық кірістілігі: 5,050% (бұрын: 4,876%).

АҚШ қазынашылық облигацияларының кірістілік қисығы:

Негізгі қорытынды – кірістілік қисығы барлық мерзімдер бойынша айтарлықтай жоғарылады. Әсіресе, ұзақ мерзімді (20–30 жыл) кірістілік 5% деңгейінен жоғары сақталуда.

Нарық енді жылдам мөлшерлеме төмендетуді күтпейді. Керісінше, инвесторлар экономика тұрақтылығын және инфляцияның жоғары деңгейде сақталуын күтеді. АҚШ экономикасы қазір рецессияда емес, бірақ капитал құны құрылымдық түрде жоғарылауда.

Акция нарықтары кірістіліктің өсуін сіңіре алды, оған корпоративтік табыстың мықты болуы, AI инвестициялық циклі және акцияларды кері сатып алу қолдау көрсетуде.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық нәтиже: -3,68% (апта соңындағы жабылу: $4534,2/трой унция); жыл басынан бері: +4,37%.

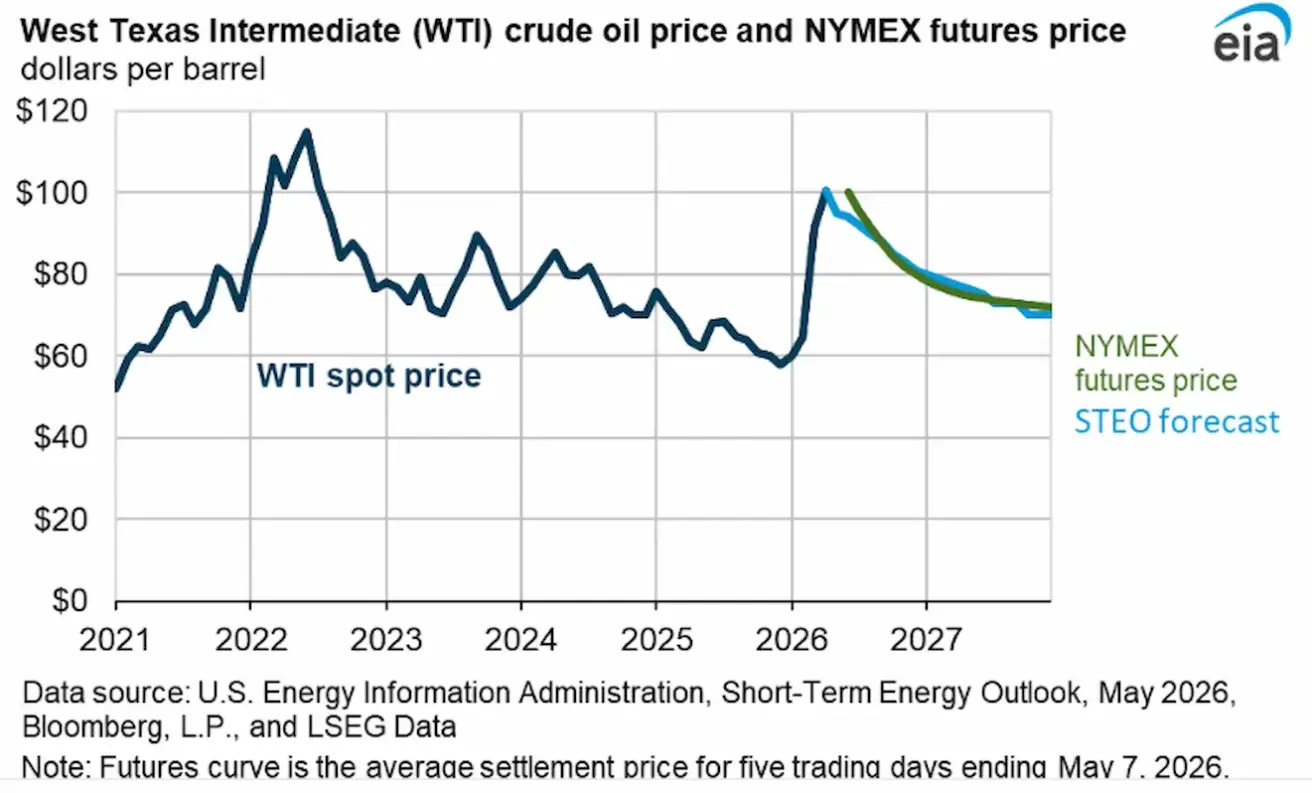

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық нәтиже: +7,59% (апта соңындағы жабылу: $102,66/баррель). Жыл басынан бері: +78,82%.

АҚШ Энергетикалық ақпарат басқармасының (EIA) қысқа мерзімді болжамы:

Энергия нарықтарында backwardation сақталуда — бұл жақын мерзімді жеткізу келісімшарттары ұзақ мерзімді келісімшарттарға қарағанда айтарлықтай қымбат саудаланатын құрылым, яғни нақты жеткізілім тапшылығы барын көрсетеді.

АҚШ Энергетикалық ақпарат басқармасы (EIA) есебінің негізгі қорытындылары:

- Ормуз бұғазы мамыр айының соңына дейін іс жүзінде жабық болады деп күтілуде, дегенмен маусымда тасымал біртіндеп қалпына келе бастайды. Дегенмен, мұнай ағыны қақтығысқа дейінгі деңгейге жыл соңына дейін оралмайды. EIA Таяу Шығыс мұнай өндірісінің бір бөлігі осы кезеңде бұзылатынын күтеді.

- Агенттік енді жаһандық мұнай қоры биыл тәулігіне 2,6 млн баррельге азаяды деп болжайды, өткен айдағы болжамда бұл көрсеткіш 0,3 млн баррель болған.

- 2026 жылдың 2-тоқсанында жаһандық мұнай қоры орта есеппен тәулігіне 8,5 млн баррельге азаяды деп күтілуде, бұл Brent маркалы мұнай бағасын мамыр-маусымда шамамен $106/баррель деңгейінде ұстап тұрады. Таяу Шығыста мұнай өндірісі біртіндеп қалпына келген сайын, EIA бағалардың төмендеуін күтеді: 2026 жылдың 4-тоқсанында орташа $89/баррель, 2027 жылы шамамен $79/баррель.

Халықаралық энергетика агенттігі (IEA)

- Рекордтық қорлардың азаюы: жаһандық коммерциялық шикі мұнай мен мұнай өнімдері қоры тарихи орташа деңгейден әлдеқайда жылдам азаюда.

- Таяу Шығыс факторы: жеткізілімдегі үзілістер мен тасымалдау логистикасының өзгеруі танкерлердің жүру уақытын ұзартып, нарыққа дереу қолжетімді көлемді азайтып отыр.

- Ұзақ мерзімді тапшылық: агенттік қорлардың төмендеу үрдісі жаз бойы жалғасады деп күтеді.

OPEC есебінің негізгі көрсеткіштері

- Өндірістің күрт төмендеуі: сәуірде OPEC+ елдері наурызбен салыстырғанда өндірісті тәулігіне 1,6 млн баррельге қысқартты.

- Рекордтық жеткіліксіз өндіріс: келісілген мақсаттан жинақталған ауытқу бұрын-соңды болмаған 9,9 млн баррельге жетті.

- 2026 жылға сұраныс болжамының әлсіреуі: OPEC биылғы жаһандық мұнайға сұраныс өсімі болжамын тәулігіне 210 мың баррельге төмендетіп, 1,17 млн баррельге жеткізді.

- 2027 жылы сұраныстың күрт өсуі күтілуде: OPEC келесі жылға жаһандық сұраныс өсімі болжамын тәулігіне 200 мың баррельге көтеріп, 1,54 млн баррельге жеткізді. OPEC 2026 жылғы экономикалық баяулау 2027 жылы жаһандық сұраныстың күшті циклдік қалпына келуімен ауысады деп күтеді.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық нәтиже: +1,49% (апта соңындағы жабылу: 99,00). Жыл басынан бері: +1,03%.

BTC ФЬЮЧЕРСТЕРІ

Апталық нәтиже: -5,83% (апта соңындағы жабылу: $77 407,59); жыл басынан бері: -11,76%.

ETH ФЬЮЧЕРСТЕРІ

Апталық нәтиже: -10,18% (апта соңындағы жабылу: $2 129,74); жыл басынан бері: -28,39%.

АҚШ Сенатының банк комитеті цифрлық активтер нарығы құрылымы туралы екі партиялы заң жобасын (CLARITY Act) мақұлдады. Дауыс беру нәтижесі: 15 – қолдап, 9 – қарсы, құжатты толық Сенаттың қарауына жіберу шешілді.

Дауыс беру және CLARITY Act мәні бойынша негізгі тармақтар

- Екі партиялы серпіліс: екі демократ — сенаторлар Рубен Галлего мен Анджела Олсобрукс — республикашыларға қосылып, заң жобасының ілгерілеуін қамтамасыз етті.

- Өкілеттіктерді бөлу: құжат Бағалы қағаздар және биржалар жөніндегі комиссия (SEC) мен Тауарлық фьючерстер саудасы жөніндегі комиссиясының (CFTC) өкілеттіктерін нақты ажыратады, децентрализденген токендерді CFTC-ның жұмсақ бақылауына, яғни тауар ретінде орналастырады.

Стейблкоиндарға қатысты бұрынғы даудың мәні

- Депозиттер үшін бәсеке: банктер пайыздық табыс әкелетін стейблкоиндар клиенттердің ағымдағы шоттарынан ірі сомаларды шығаруға итермелейді деп қауіптенеді.

- Несиеге әсері: банктерден өтімділіктің кетуі олардың бизнес пен үй шаруашылықтарына несие беру мүмкіндігін төмендетеді, бұл бүкіл АҚШ экономикасының тұрақтылығына қауіп төндіреді.

- Реттеушілік арбитраж: Америкалық банктер қауымдастығы (ABA) стейблкоин эмитенттері коммерциялық банктермен бірдей қатаң резервтік, сақтандыру және бақылау талаптарына бағынуы тиіс деп талап етеді.

- Дегенмен, дауыс беру барысында стейблкоиндар бойынша ымыраға қол жеткізілді: сенаторлар төлем стейблкоиндары бойынша пассивті пайыздық табыс жинауға шектеу қоятын, бірақ транзакциялық ынталандыруға мүмкіндік беретін ережелерге келісті.

Келесі қадам: Толық Сенатта дауыс беру (тамызға дейін күтіледі) кезінде заң жобасы кемінде 60 дауыс жинауы тиіс, бұл үшін демократтардың кең қолдауы қажет. Егер Сенаттағы демократтар қолдаса, заң жобасы Өкілдер палатасының нұсқасымен келісіліп, кейін Дональд Трампқа қол қоюға жіберіледі.

Институционалдық деңгейдегі құпиялылық криптоиндустриядағы институционалдық капитал үшін негізгі трендке айналуда. Bitwise компаниясынан Мэтт Хуган атап өткендей, ірі ойыншылар коммерциялық құпияны қорғау мен реттеушілік талаптарға сәйкестіктің тепе-теңдігін іздеуде.

Институционалдық инвесторлар үшін құпиялылық неге маңызды?

- Стратегияларды қорғау: қорлар толық ашық блокчейндерде ірі мәмілелер жасай алмайды, өйткені бәсекелестер олардың баланстарын көріп, позицияларын қайталай алады.

- Реттеушілік ымыра: жаңа буын жобалар «таңдамалы құпиялылық» ұсынады — деректер жұртшылықтан жасырылған, бірақ аудиторлар мен реттеушілерге қолжетімді.

- Инвестиция ауқымы: Arc, Canton және Tempo қорлары жинаған $1 млрд венчурлық капитал осы инфрақұрылымға сенім білдіреді.

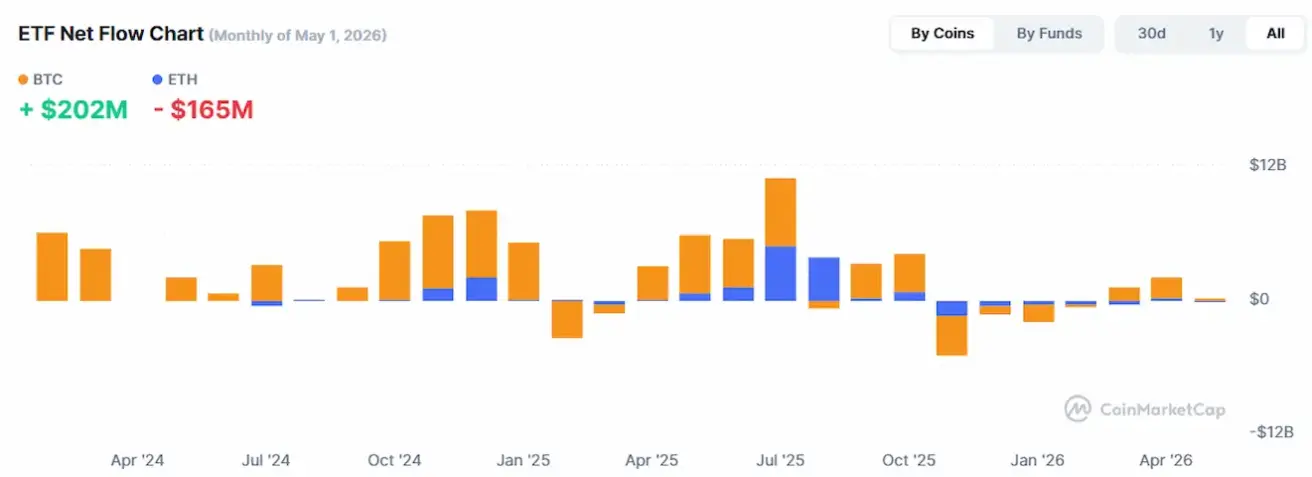

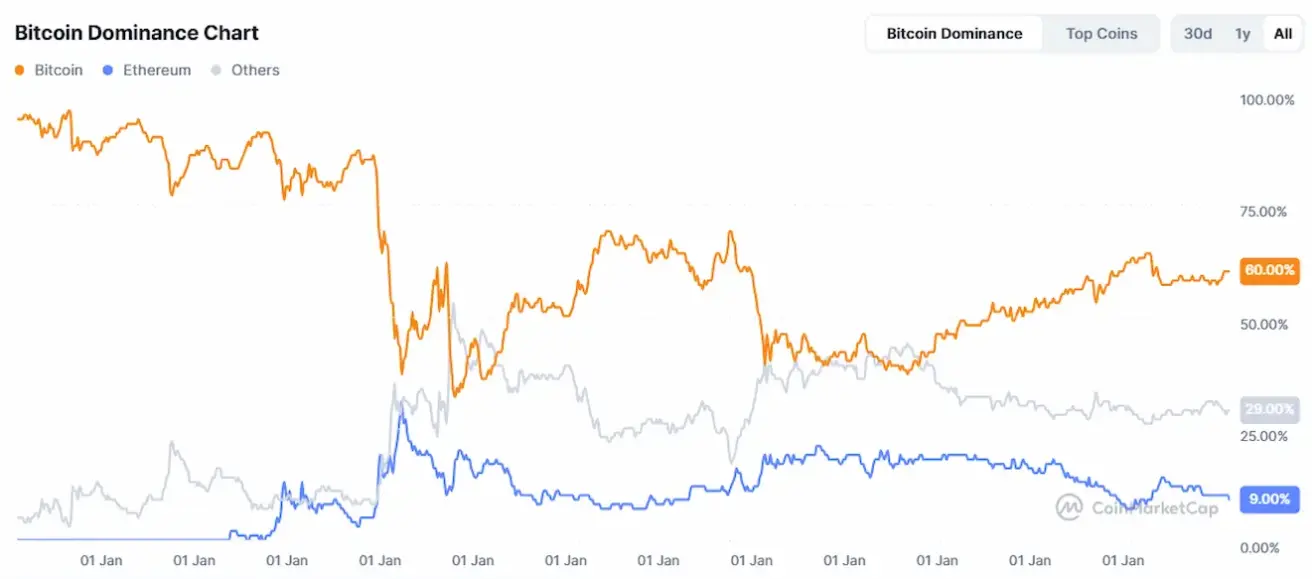

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

Жалпы крипто нарығының капитализациясы: $2,55 трлн (бір апта бұрын $2,69 трлн) (coinmarketcap.com).

Крипто активтер нарығындағы үлестер:

- Bitcoin: 60,3% (60,1%)

- Ethereum: 10,0% (10,4%)

- Басқалары: 29,7% (29,5%).

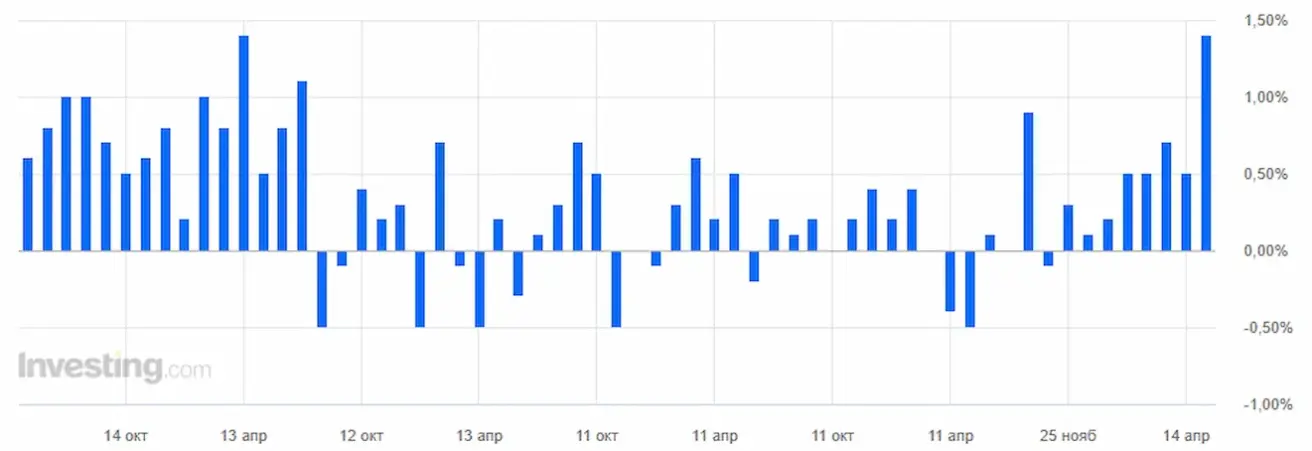

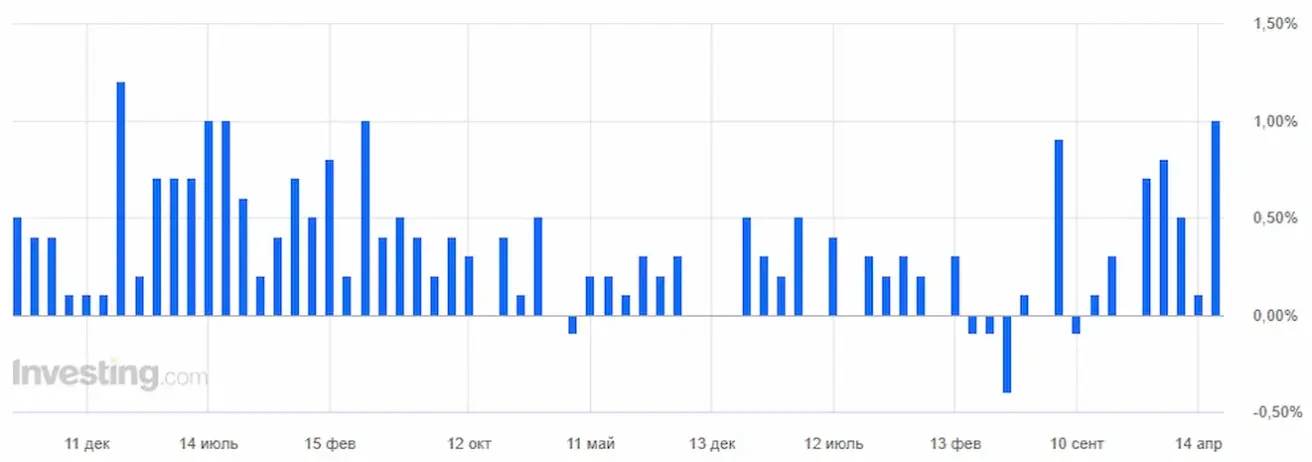

ETF-тер бойынша таза ағындар диаграммасы: