English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti11–17 мая 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Основные выводы:

- Ключевая ставка осталась без изменений, риторика регулятора сохраняет осторожность;

- Денежно-кредитная политика остается умеренно сдержанной;

- Макроэкономические данные США продолжают поддерживать сценарий мягкой посадки: инфляционные риски растут, рынок труда охлаждается без признаков рецессии, и в настоящее время нет необходимости в снижении ставки.

Макроэкономическая статистика

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (МАРТ):

Базовый ИПЦ: (м/м) 0,4% (предыдущее: 0,2%); (г/г) 2,8% (предыдущее: 2,6%).

ИПЦ: (м/м) 0,6% (предыдущее: 0,9%); (г/г) 3,8% (предыдущее: 3,3%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (МАРТ):

ИПП (м/м): 1,4%, предыдущее: 0,7%.

Базовый ИПП (м/м): 1,0%, предыдущее: 0,2% (пересмотрено):

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (МАРТ):

- 12-месячные инфляционные ожидания: 4,5% (предыдущее: 4,7%);

- 5-летние инфляционные ожидания: 3,4% (предыдущее: 3,5%).

ВВП (Бюро экономического анализа США, BEA) (1 кв. 2025, в годовом выражении, предварительная оценка): +2,0% (4 кв. 2025: +0,5%); прогноз: 2,2%.

Индикатор GDPNow ФРБ Атланты (оперативная оценка официального ВВП до публикации): 4,0% (предыдущее: 3,7%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (АПРЕЛЬ, ПРЕДВАРИТЕЛЬНЫЕ ДАННЫЕ):

(Значение выше 50 — расширение, ниже 50 — сокращение)

- Сектор услуг: 51,0 (предыдущее: 49,8);

- Обрабатывающая промышленность: 54,0 (предыдущее: 52,3);

- S&P Global Composite: 51,7 (предыдущее: 50,3).

РЫНОК ТРУДА (BLS) (АПРЕЛЬ)

- Уровень безработицы: 4,3% (предыдущее: 4,3%);

- Общее число продолжающих получать пособие по безработице в США: 1 766 тыс. (предыдущее: 1 776 тыс.);

- Первичные заявки на пособие по безработице: 200 тыс. (предыдущее: 190 тыс.);

- Изменение числа рабочих мест вне сельского хозяйства: 109 тыс. (предыдущее: 61 тыс.);

- Изменение числа частных рабочих мест вне сельского хозяйства: 186 тыс. (предыдущее: -129 тыс.);

- Средний рост почасовой оплаты труда (г/г): 3,6% (предыдущее: 3,4%);

- Открытые вакансии JOLTS: 6,866 млн (предыдущее: 6,922 млн).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

Кевин Уорш официально утвержден Сенатом на посту председателя Федеральной резервной системы, получив одобрение минимальным перевесом в истории института (54 голоса против 45). Его назначение усиливает спекуляции вокруг дальнейшей траектории процентных ставок в США, особенно на фоне растущего политического давления со стороны Дональда Трампа.

Глубоко разделенный Сенат: Исторически минимальный перевес при утверждении отражает серьезную обеспокоенность законодателей будущим направлением денежно-кредитной политики.

Конфликт интересов: Демократы опасаются, что Уорш в конечном итоге может поддаться требованиям Трампа о немедленном и агрессивном снижении стоимости заимствований.

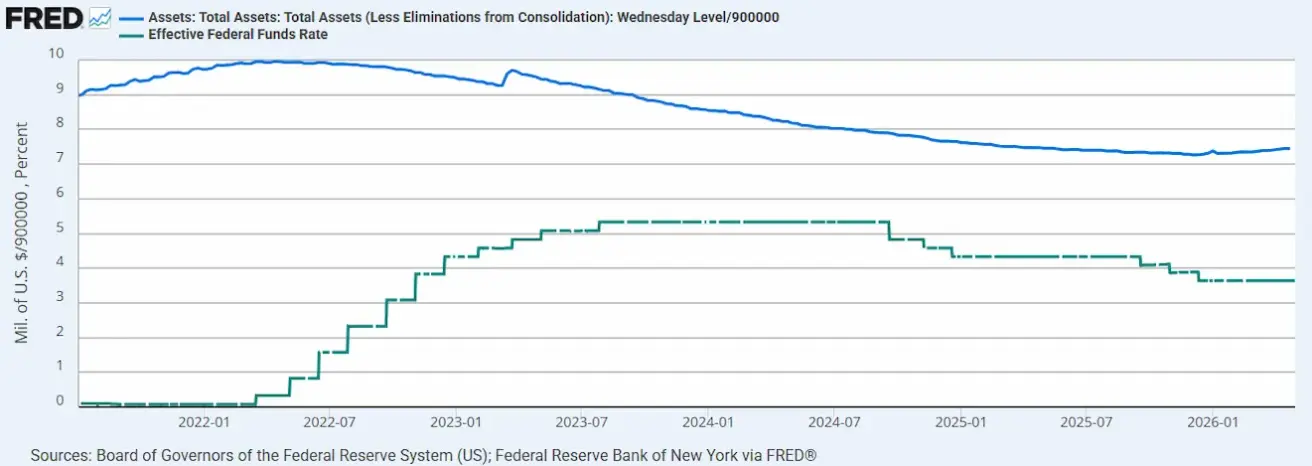

Приверженность независимости: Уорш публично пообещал сохранить «строгую независимость» ФРС и обеспечить, чтобы решения по политике оставались защищены от политического влияния. Он также выступает за постепенное сокращение баланса Федеральной резервной системы ($6,7 трлн), а не за его дальнейшее расширение.

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс ФРС: $6,728 трлн, рост на 2,95% с момента приостановки QT ($6,535 трлн).

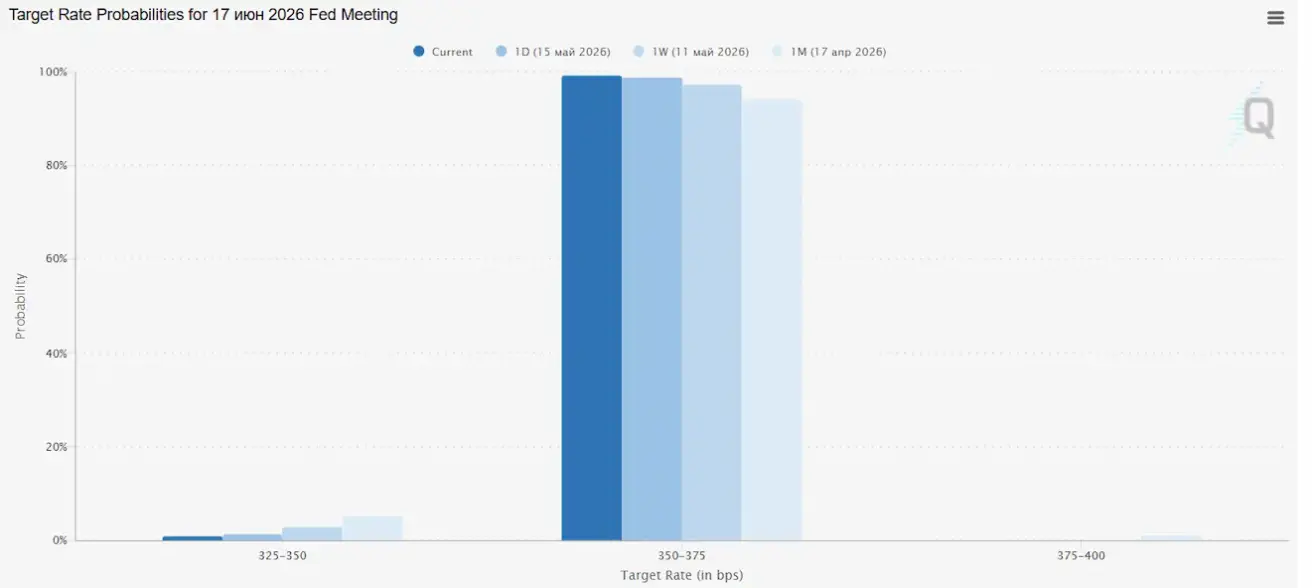

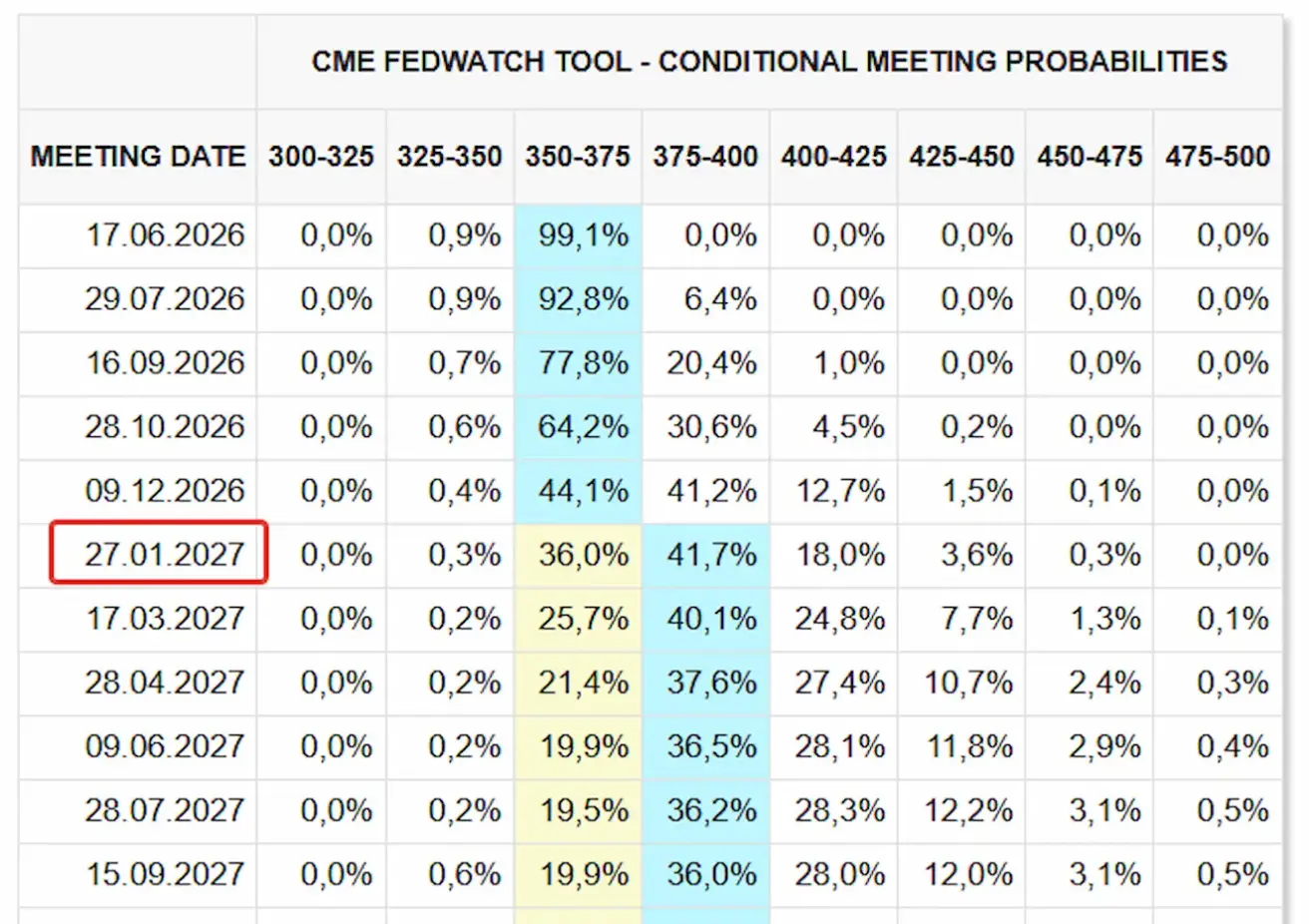

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

На следующем заседании (17 июня) вероятность сохранения ставки на текущем уровне оценивается в 99,09%.

В течение следующих 12 месяцев рынок закладывает повышение ставки на 25 б.п. в январе 2027 года, что приведет целевой диапазон к 3,75–4,00%.

Рынок

SP500

Динамика за неделю: +0,13% (закрытие недели на уровне 7408,49); с начала года: +8,22%.

NASDAQ100

Динамика за неделю: -0,38% (закрытие недели на уровне 29125,2); с начала года: +15,35%.

VIX

VIX (индекс волатильности): закрытие недели на уровне 18,42 пункта.

RUSSEL 2000 (RUT)

Динамика за неделю: -2,37% (закрытие недели на уровне 2793,29); с начала года: +12,55%.

Morgan повысил целевой уровень S&P 500 на конец 2026 года до 8 000 с 7 800.

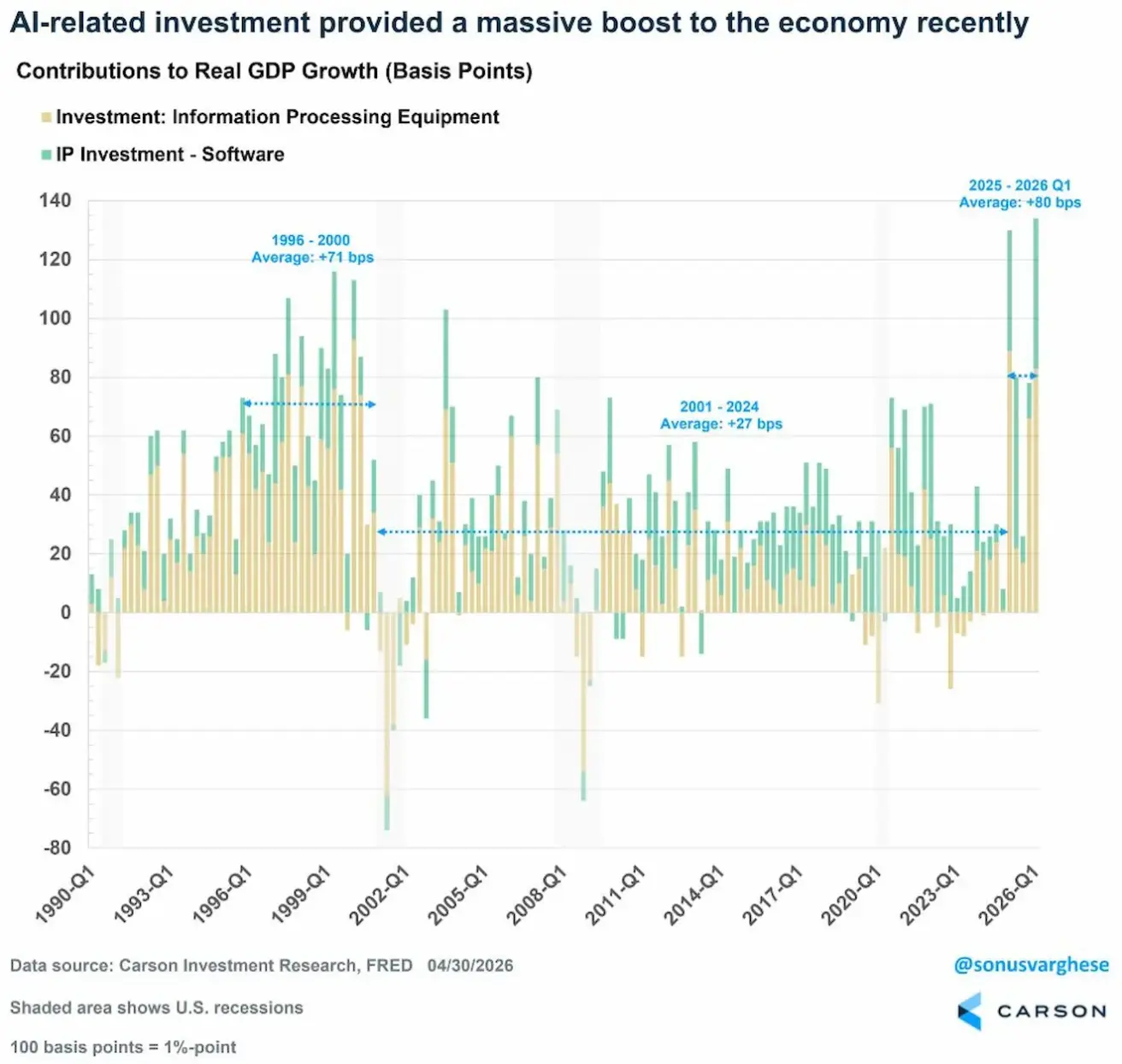

Вклад инвестиций в ИИ в рост реального ВВП США (в базисных пунктах):

- Желтый: оборудование для обработки информации (серверы, GPU, дата-центры, оборудование);

- Зеленый: инвестиции в программное обеспечение и интеллектуальную собственность (ПО ИИ, модели, цифровая инфраструктура).

Вклад инвестиций, связанных с ИИ, в экономику США сейчас находится на максимальном уровне с эпохи доткомов.

- 1996–2000 (дотком-бум): средний вклад +71 б.п. (интернет, компьютеры, программный цикл);

- 2001–2024: средний вклад всего +27 б.п. (после краха доткомов технологический сектор стал менее капиталоемким, а общий экономический рост замедлился).

- 2025–2026: средний вклад уже достиг примерно +80 б.п. (цикл ИИ превзошел вклад технологического бума конца 1990-х).

Это объясняет устойчивость экономики США. Несмотря на сдерживающие процентные ставки, высокую стоимость заимствований и QT, экономика избежала рецессии. Капитальные вложения, связанные с ИИ, частично компенсируют эффект жесткой денежно-кредитной политики.

Еврозона

- Ключевая ставка пока остается без изменений, хотя инфляционные риски продолжают расти;

- Денежно-кредитная политика в настоящее время нейтральна, но баланс рисков все больше смещается в сторону инфляции;

- На фоне эскалации конфликта на Ближнем Востоке ЕЦБ пересмотрел прогнозы по ВВП в сторону понижения и повысил инфляционный прогноз на ближайшие годы.

Общая риторика регулятора отражает все более «ястребиную» позицию.

Кристин Лагард (Президент ЕЦБ):

- Признает инфляцию основной угрозой из-за значительного отклонения от целевого уровня 2%;

- Фактически исключает возможность сильного экономического роста в этом году.

Филип Лейн (главный экономист ЕЦБ):

- Отмечает резкий скачок цен на энергоносители на 11% в апреле;

- Выражает серьезную обеспокоенность устойчивой инфляцией в секторе услуг, которая сохраняется на уровне 3%.

Луис де Гиндос (вице-президент ЕЦБ):

- Призывает к осторожности в темпах повышения ставок;

- Ожидает охлаждения и ослабления европейской экономики в ближайшей перспективе.

Процентные ставки

- Ставка по депозитным операциям: 2,0% (предыдущее: 2,0%);

- Ставка по маржинальным кредитам: 2,4% (предыдущее: 2,4%) — ставка, по которой банки могут получать овернайт-финансирование у регулятора;

- Основная ставка рефинансирования (ключевая): 2,15% (предыдущее: 2,15%).

Инфляция — Индекс потребительских цен (ИПЦ) (апрель, предварительные данные)

- Базовый ИПЦ (г/г): 2,2% (предыдущее: 2,3%).

- ИПЦ (м/м): 1,0% (предыдущее: 1,3%);

- ИПЦ (г/г): 3,0% (предыдущее: 2,6%).

ВВП — 1 кв. (предварительно)

- Квартал к кварталу: 0,1% (предыдущее: 0,2%, пересмотрено);

- Год к году: 0,8% (предыдущее: 1,2%).

Рынок труда

- Уровень безработицы (март): 6,3% (предыдущее: 6,2%).

Промышленное производство

- Промышленное производство (м/м, февраль): 0,4% (предыдущее: -0,8%).

Индекс деловой активности (PMI) — апрель

Индикаторы PMI в целом остаются в зоне расширения, хотя темпы замедляются.

- Сектор услуг: 47,6 (предыдущее: 50,2);

- Обрабатывающая промышленность: 52,2 (предыдущее: 51,6);

- S&P Global Composite: 48,6 (предыдущее: 50,7).

EURO STOXX 600 (FXXP1!)

Динамика за неделю: -0,87% (закрытие недели: 604,3); с начала года: +1,73%.

Китай

Экономика стабилизируется благодаря экспорту, при этом внутренний спрос и инвестиции продолжают восстанавливаться. Стимулирующие меры остаются адресными и осторожными.

- Процентные ставки без изменений;

- Денежно-кредитная политика остается стимулирующей;

- Китай подтвердил продолжение мер фискальной поддержки в рамках экономического плана на 2026 год, включая меры по стимулированию внутреннего спроса, оптимизации налоговых льгот и субсидий, а также ускорению индустриальной модернизации.

Процентные ставки

- 1-летняя базовая ставка по кредитам (среднесрочная): 3,00%;

- 5-летняя базовая ставка по кредитам (эталонная пятилетняя ставка, влияющая на ипотечное кредитование): 3,50%.

Инфляционные показатели (апрель)

- Индекс потребительских цен (ИПЦ): м/м: +0,3% (предыдущее: -0,7%); г/г: 1,2% (предыдущее: 1,0%).

- Индекс цен производителей (ИПП): г/г: +2,8% (предыдущее: -0,5%).

ВВП — 1 кв. 2026

- Квартал к кварталу: 1,3% (предыдущее: 1,2%);

- Год к году: 5,0% (предыдущее: 4,5%).

Рынок труда

- Уровень безработицы (апрель): 5,2% (предыдущее: 5,4%).

- Промышленное производство (апрель, с начала года, г/г): 5,6% (предыдущее: 6,1%).

- Инвестиции в основной капитал (апрель, г/г): -1,6% (предыдущее: 1,7%).

- Розничные продажи (март, г/г): 0,9% (предыдущее: 1,3%).

Внешняя торговля

- Импорт (апрель, г/г): 25,3% (предыдущее: 27,8%);

- Экспорт (апрель, г/г): 14,1% (предыдущее: 2,5%);

- Торговый баланс (апрель, долл. США, г/г): $84,80 млрд (предыдущее: $51,13 млрд).

Индекс деловой активности (PMI) — март

- Обрабатывающая промышленность: 50,3 (предыдущее: 50,4);

- Необрабатывающая промышленность: 49,4 (предыдущее: 50,1);

- Сводный PMI: 50,1 (предыдущее: 50,5).

CSI 300 INDEX (000300.HK)

Динамика за неделю: -0,79% (закрытие недели на уровне 4833,5237); с начала года: +3,69%.

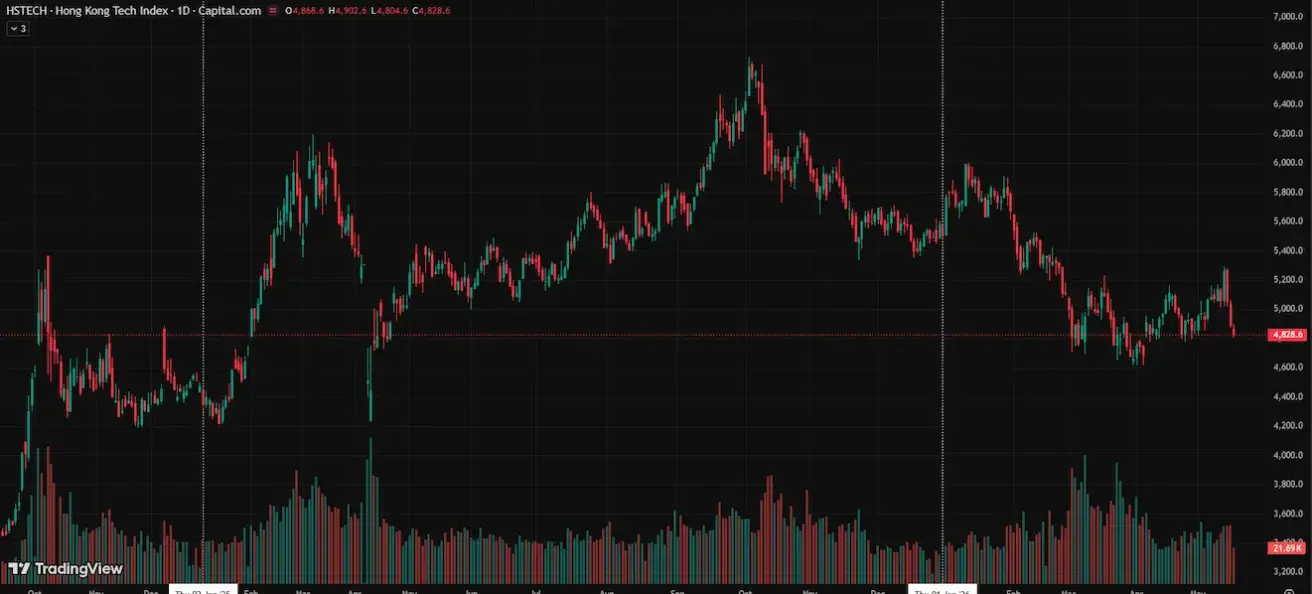

Hang Seng TECH Index (HSTECH)

Динамика за неделю: -3,57% (закрытие недели: 4891,2); с начала года: -11,14%.

ДОЛГОВОЙ РЫНОК

Долгосрочные казначейские облигации США 20+ (ETF TLT): динамика за неделю: -2,81% (закрытие недели: 84,92); с начала года: -4,02%.

ДОХОДНОСТИ И СПРЕДЫ

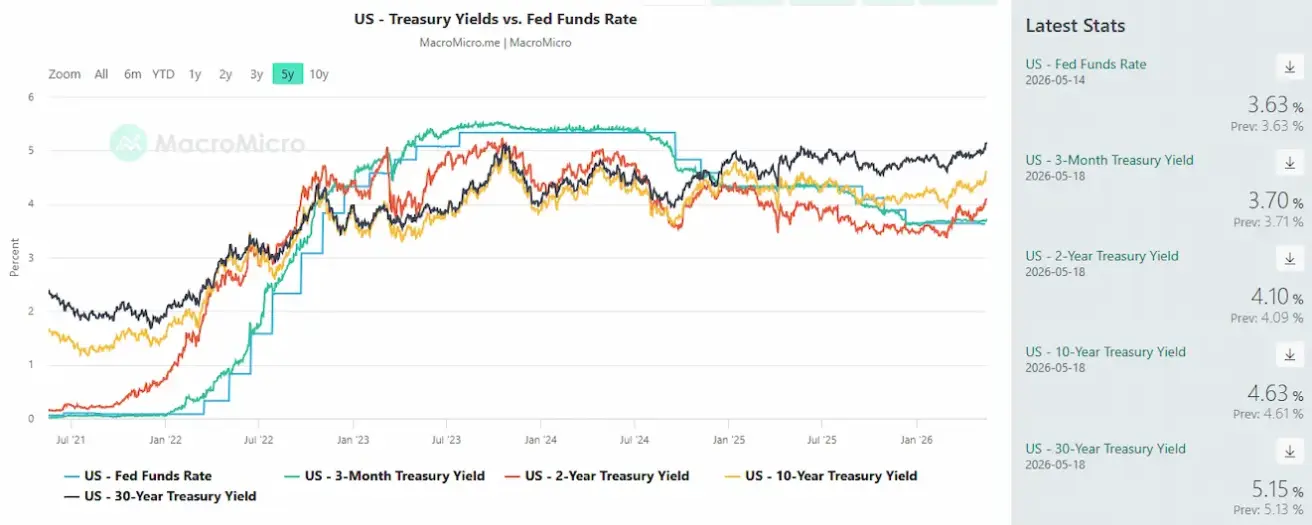

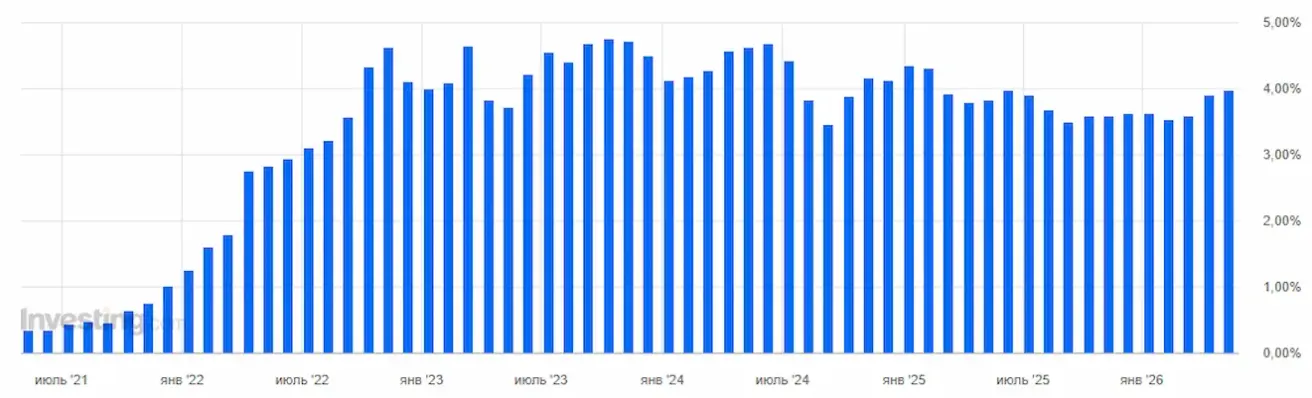

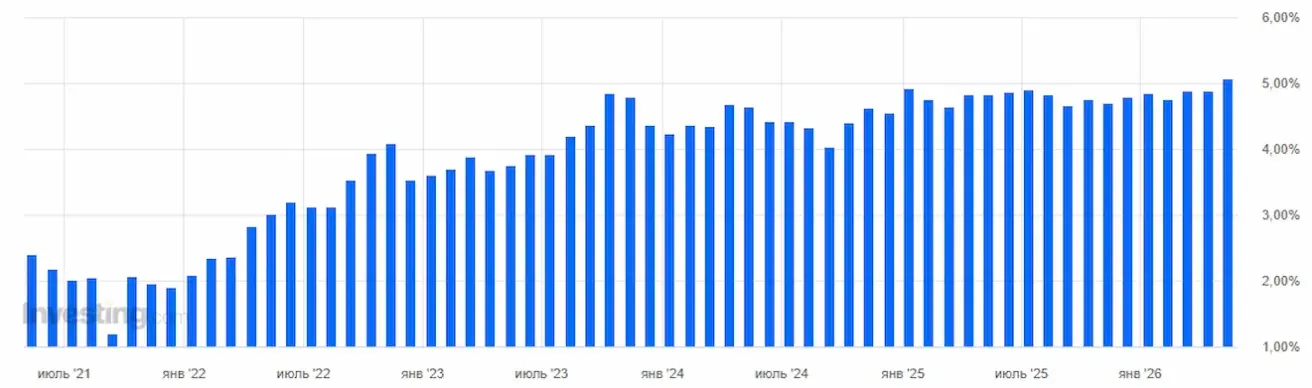

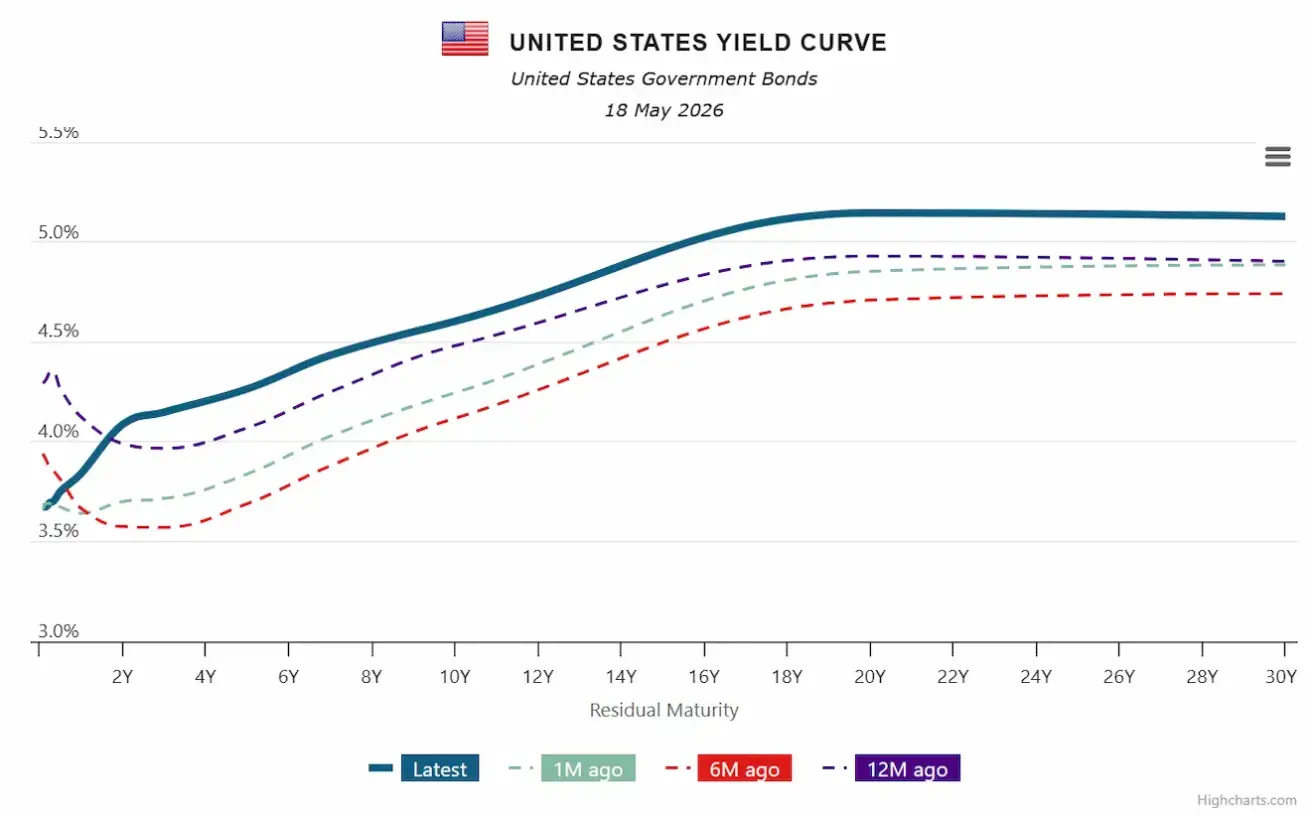

Рыночная доходность 10-летних казначейских облигаций США: 4,63% (предыдущее: 4,39%); доходность 2-летних облигаций: 4,10% (предыдущее: 3,92%);

ICE BofA BBB US Corporate Index Effective Yield: 5,34% (предыдущее: 5,27%).

- Спред доходности между 10-летними и 2-летними казначейскими облигациями США составляет 53 базисных пункта (предыдущее: 47 б.п.);

- Спред доходности между 10-летними и 3-месячными казначейскими облигациями США составляет 93 базисных пункта (предыдущее: 70 б.п.).

Стоимость 5-летнего кредитного дефолтного свопа (CDS) США — страховка от суверенного дефолта — выросла до 37,29 б.п. (против 35,08 б.п. на прошлой неделе).

Доходность 3-летних казначейских векселей США на аукционе: 3,965% (предыдущее: 3,897%).

Доходность 30-летних казначейских облигаций США на аукционе: 5,050% (предыдущее: 4,876%).

Кривая доходности казначейских облигаций США:

Ключевой вывод: кривая доходности существенно поднялась по всей шкале сроков. Особенно заметно, что длинный конец (20–30 лет) теперь держится выше уровня 5%.

Рынок больше не ожидает быстрого снижения ставок. Инвесторы все чаще видят экономику, характеризующуюся устойчивостью и «липкой» инфляцией. В настоящее время экономика США не выглядит находящейся в рецессии, однако стоимость капитала становится структурно выше.

Фондовые рынки пока успешно поглощают рост доходностей, чему способствуют сильная корпоративная отчетность, продолжающийся инвестиционный цикл в ИИ и выкуп акций.

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: -3,68% (закрытие недели: $4534,2 за тройскую унцию); с начала года: +4,37%.

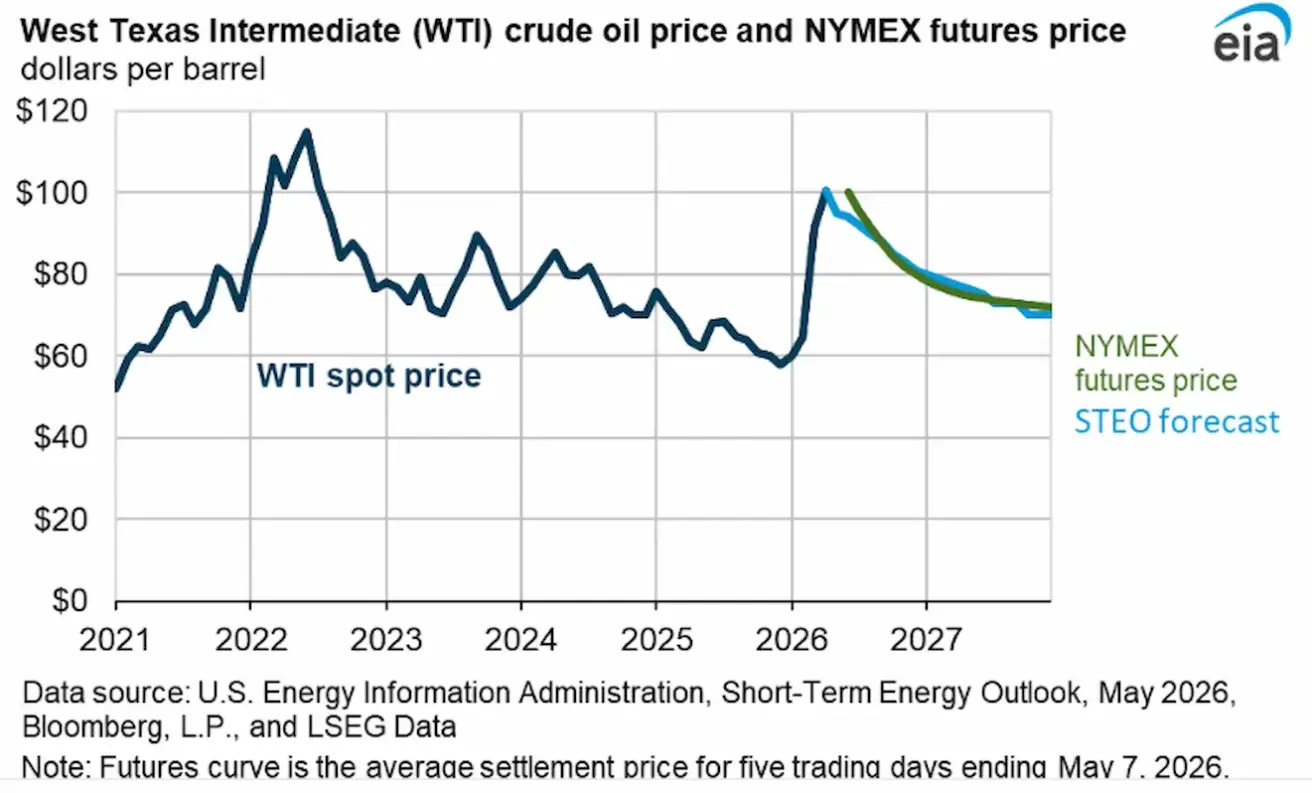

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: +7,59% (закрытие недели: $102,66 за баррель). Динамика с начала года: +78,82%.

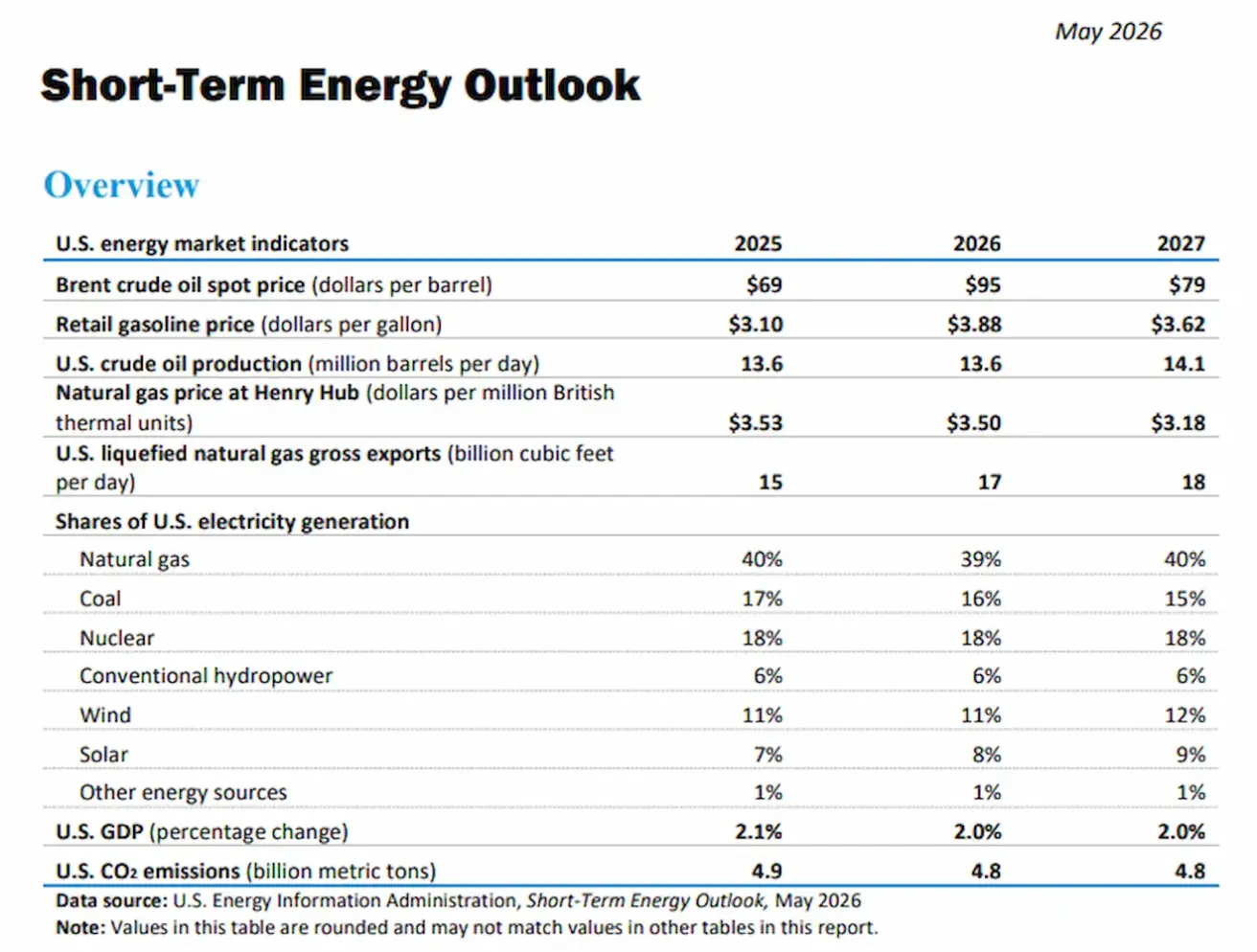

Краткосрочный прогноз Управления энергетической информации США (EIA):

Бэквордация сохраняется на рынках энергоносителей — структура, при которой контракты с ближайшей поставкой торгуются с существенной премией к более дальним, что сигнализирует о дефиците физического предложения в краткосрочной перспективе.

Основные выводы из отчета Управления энергетической информации США (EIA):

- Ожидается, что Ормузский пролив останется фактически закрытым до конца мая, хотя судоходство, вероятно, начнет постепенно восстанавливаться в июне. Тем не менее, объемы нефти, проходящие через пролив, вряд ли вернутся к доконфликтным уровням до конца года. EIA ожидает, что часть добычи нефти на Ближнем Востоке останется нарушенной в течение всего этого периода.

- Агентство теперь прогнозирует сокращение мировых запасов нефти на 2,6 млн баррелей в сутки в этом году по сравнению с ожидаемым снижением на 0,3 млн баррелей в сутки в прошлом месяце.

- Ожидается, что в среднем во II квартале 2026 года мировые запасы нефти будут сокращаться на 8,5 млн баррелей в сутки, поддерживая цены на Brent на уровне около $106 за баррель в мае и июне. По мере восстановления добычи на Ближнем Востоке EIA ожидает снижения цен — в среднем около $89 за баррель в IV квартале 2026 года и дальнейшего снижения до примерно $79 за баррель в 2027 году.

Международное энергетическое агентство (IEA)

- Рекордное сокращение запасов: мировые коммерческие запасы сырой нефти и нефтепродуктов сокращаются темпами, значительно превышающими исторические средние значения.

- Фактор Ближнего Востока: перебои в поставках и изменение логистики судоходства увеличивают время доставки танкерами, фактически изымая дополнительные объемы из немедленного рыночного предложения.

- Продолжительный дефицит предложения: агентство ожидает, что тенденция к сокращению запасов сохранится как минимум в течение всего лета.

Ключевые цифры из отчета ОПЕК

- Резкое сокращение добычи: в апреле страны ОПЕК+ снизили добычу на 1,6 млн баррелей в сутки по сравнению с мартом.

- Рекордное недопроизводство: совокупный дефицит относительно согласованной квоты достиг беспрецедентных 9,9 млн баррелей в сутки.

- Слабый прогноз спроса на 2026 год: ОПЕК снизила прогноз роста мирового спроса на нефть в этом году на 210 тыс. баррелей в сутки, до 1,17 млн баррелей в сутки.

- Ожидание всплеска спроса в 2027 году: ОПЕК повысила прогноз роста мирового спроса на нефть на следующий год на 200 тыс. баррелей в сутки, до 1,54 млн баррелей в сутки. ОПЕК ожидает, что прогнозируемое замедление экономики в 2026 году сменится сильным циклическим восстановлением мирового спроса в 2027 году.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Динамика за неделю: +1,49% (закрытие недели: 99,00). Динамика с начала года: +1,03%.

BTC FUTURES

Динамика за неделю: -5,83% (закрытие недели: $77 407,59); с начала года: -11,76%.

ETH FUTURES

Динамика за неделю: -10,18% (закрытие недели: $2 129,74); с начала года: -28,39%.

Банковский комитет Сената США одобрил двухпартийный законопроект о структуре рынка цифровых активов (CLARITY Act). Голосование завершилось со счетом 15 против 9 в пользу продвижения документа на рассмотрение полного состава Сената.

Основные моменты голосования и суть CLARITY Act

- Двухпартийный прорыв: два демократа — сенаторы Рубен Галлего и Анджела Олсобрукс — присоединились к республиканцам, обеспечив успешное продвижение законопроекта.

- Разделение юрисдикций: документ четко разграничивает полномочия Комиссии по ценным бумагам и биржам (SEC) и Комиссии по торговле товарными фьючерсами (CFTC), передавая децентрализованные токены под более мягкий надзор CFTC как товарных активов.

Суть предыдущего спора о стейблкоинах

- Конкуренция за депозиты: банки опасаются, что стейблкоины, приносящие процентный доход, спровоцируют массовый отток средств с текущих счетов клиентов.

- Влияние на кредитование: отток ликвидности из банков снизит их способность кредитовать бизнес и домохозяйства, создавая риски для стабильности всей экономики США.

- Регуляторный арбитраж: Американская банковская ассоциация (ABA) требует, чтобы эмитенты стейблкоинов подчинялись тем же строгим требованиям к резервам, страхованию и надзору, что и коммерческие банки.

- Тем не менее, компромисс по стейблкоинам был достигнут в ходе голосования: сенаторы согласовали правила, ограничивающие начисление пассивного процентного дохода по платежным стейблкоинам, но допускающие стимулирующие выплаты за транзакции.

Что дальше: при голосовании в полном составе Сената (ожидается до августа) законопроекту потребуется не менее 60 голосов, что потребует еще более широкой поддержки демократов. Если демократы поддержат законопроект в Сенате, его потребуется согласовать с версией Палаты представителей, после чего он будет направлен Дональду Трампу на подпись.

Конфиденциальность институционального уровня становится главным трендом для институционального капитала в криптоиндустрии. Как отмечает Мэтт Хуган из Bitwise, крупные игроки стремятся к балансу между защитой коммерческой тайны и соблюдением регуляторных требований.

Почему конфиденциальность важна для институциональных инвесторов?

- Защита стратегий: фонды не могут совершать крупные сделки на полностью публичных блокчейнах, так как конкуренты могут видеть их балансы и копировать позиции.

- Регуляторный компромисс: проекты нового поколения предлагают «селективную приватность» — данные скрыты от широкой публики, но доступны аудиторам и регуляторам.

- Масштаб инвестиций: $1 млрд, привлеченный фондами Arc, Canton и Tempo, доказывает, что венчурный капитал делает ставку на такую инфраструктуру.

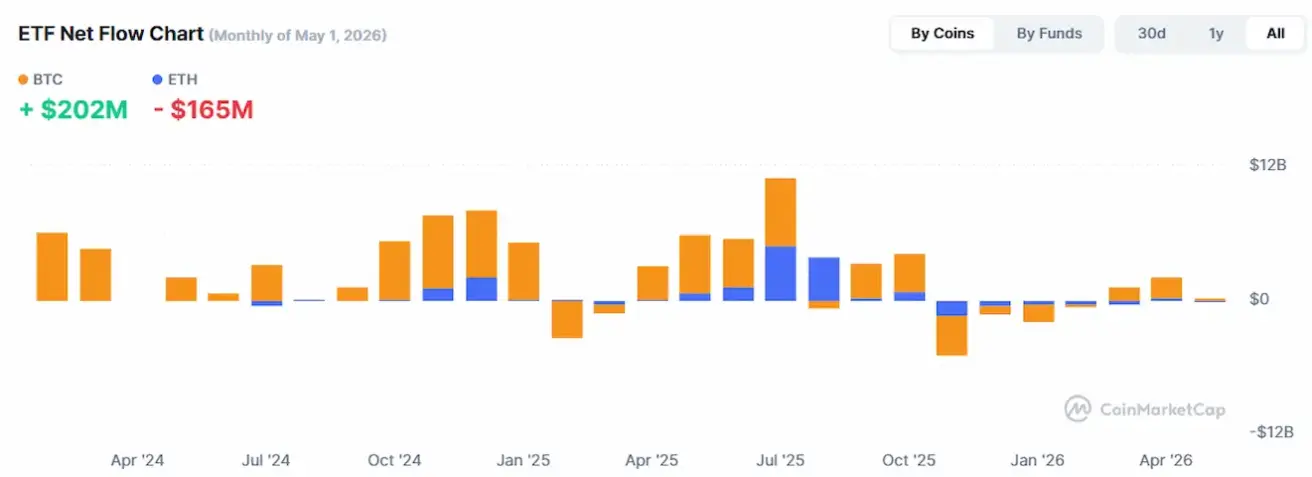

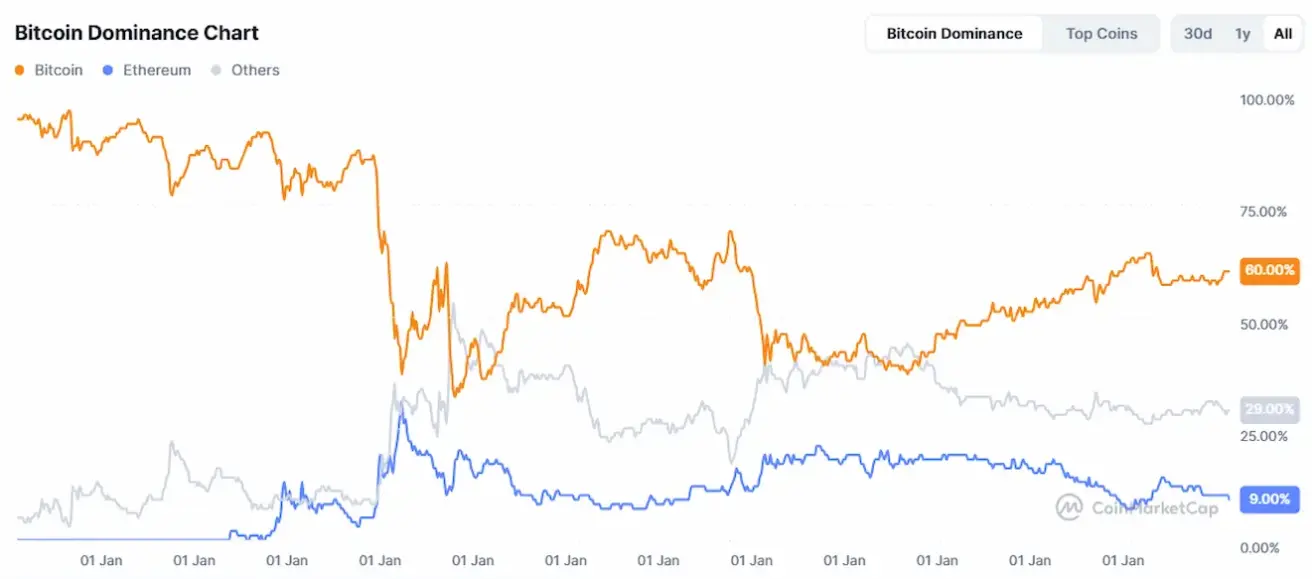

ОБЩАЯ РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТ

Общая капитализация рынка криптоактивов: $2,55 трлн (против $2,69 трлн неделей ранее) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin: 60,3% (60,1%)

- Ethereum: 10,0% (10,4%)

- Прочие: 29,7% (29,5%).

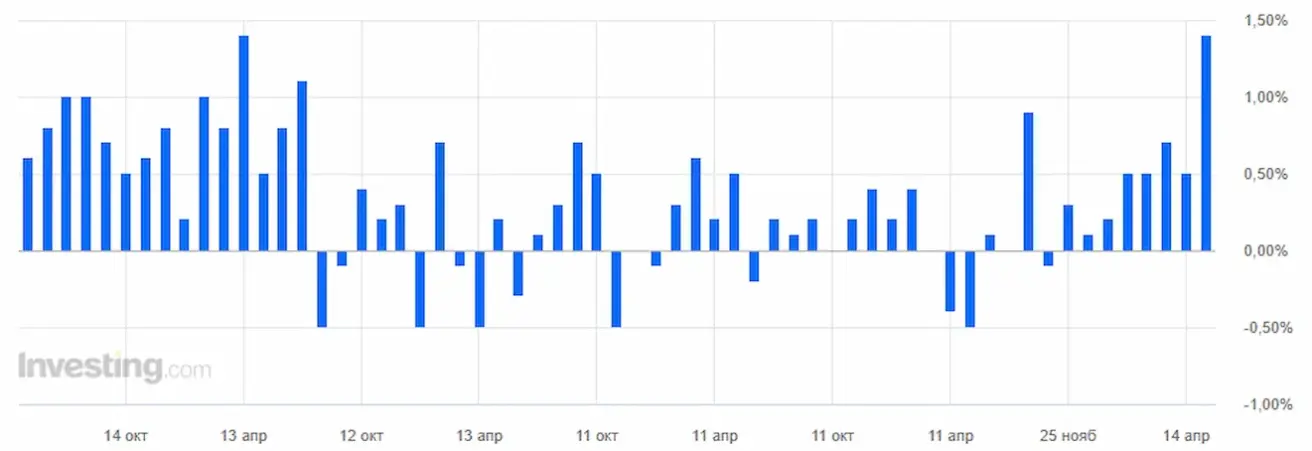

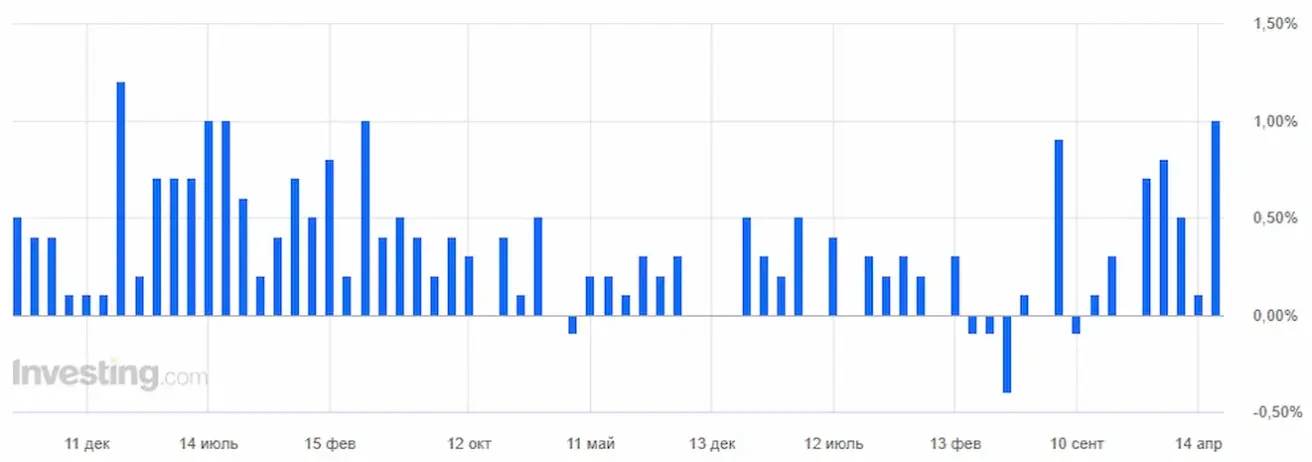

Диаграмма чистых потоков ETF: