English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. gegužės 11–17 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

Pagrindinės įžvalgos:

- Bazinė palūkanų norma išlieka nepakitusi, o retorika išlieka atsargi;

- Pinigų politika išlieka vidutiniškai ribojanti;

- JAV makroekonominiai duomenys ir toliau palaiko „minkšto nusileidimo“ scenarijų: infliacijos rizikos didėja, darbo rinka vėsta, tačiau recesijos požymių nėra, todėl šiuo metu nėra poreikio mažinti palūkanų normą.

Makroekonominė statistika

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (KOVAS):

Bazinė VKI: (mėn./mėn.) 0,4 % (ankst.: 0,2 %); (met./met.) 2,8 % (ankst.: 2,6 %).

VKI: (mėn./mėn.) 0,6 % (ankst.: 0,9 %); (met./met.) 3,8 % (ankst.: 3,3 %).

GAMINTOJŲ KAINŲ INDEKSAS (KOVAS):

GKI (mėn./mėn.): 1,4 %, ankst.: 0,7 %.

Bazinė GKI (mėn./mėn.): 1,0 %, ankst.: 0,2 % (patikslinta):

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (KOVAS):

- 12 mėn. infliacijos lūkesčiai: 4,5 % (ankst.: 4,7 %);

- 5 metų infliacijos lūkesčiai: 3,4 % (ankst.: 3,5 %).

BVP (JAV Ekonominės analizės biuras, BEA) (I ketv. 2025 m., metinis, preliminari prognozė): +2,0 % (IV ketv. 2025 m.: +0,5 %); prognozė: 2,2 %.

Atlanta FED GDPNow rodiklis („realaus laiko“ oficialaus BVP įvertis iki paskelbimo): 4,0 % (ankst.: 3,7 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (BALANDIS, PRELIMINARŪS DUOMENYS):

(Virš 50 – augimas; žemiau 50 – mažėjimas)

- Paslaugų sektorius: 51,0 (ankst.: 49,8);

- Gamybos sektorius: 54,0 (ankst.: 52,3);

- S&P Global Composite: 51,7 (ankst.: 50,3).

DARBO RINKA (BLS) (BALANDIS)

- Nedarbo lygis: 4,3 % (ankst.: 4,3 %);

- Nuolatinių bedarbių paraiškų skaičius JAV: 1 766 tūkst. (ankst.: 1 776 tūkst.);

- Pradinių bedarbių paraiškų skaičius: 200 tūkst. (ankst.: 190 tūkst.);

- Ne žemės ūkio sektoriaus darbo vietų pokytis: 109 tūkst. (ankst.: 61 tūkst.);

- Privačių ne žemės ūkio sektoriaus darbo vietų pokytis: 186 tūkst. (ankst.: –129 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,6 % (ankst.: 3,4 %);

- JOLTS laisvų darbo vietų skaičius: 6,866 mln. (ankst.: 6,922 mln.).

PINIGŲ POLITIKA

Kevin Warsh buvo oficialiai patvirtintas Senato kaip Federalinio rezervų banko pirmininkas, gavęs siauriausią pritarimą institucijos istorijoje (54 balsai už, 45 prieš). Jo paskyrimas sustiprino spekuliacijas dėl būsimos JAV palūkanų normų krypties, ypač didėjant politiniam spaudimui iš Donald Trump pusės.

Giliai susiskaldęs Senatas: Istoriškai siauras patvirtinimo skirtumas atspindi didelį įstatymų leidėjų susirūpinimą dėl būsimos pinigų politikos krypties.

Interesų konflikto rizika: Demokratai baiminasi, kad Warsh galiausiai gali pasiduoti Trump reikalavimams nedelsiant ir agresyviai mažinti skolinimosi kainą.

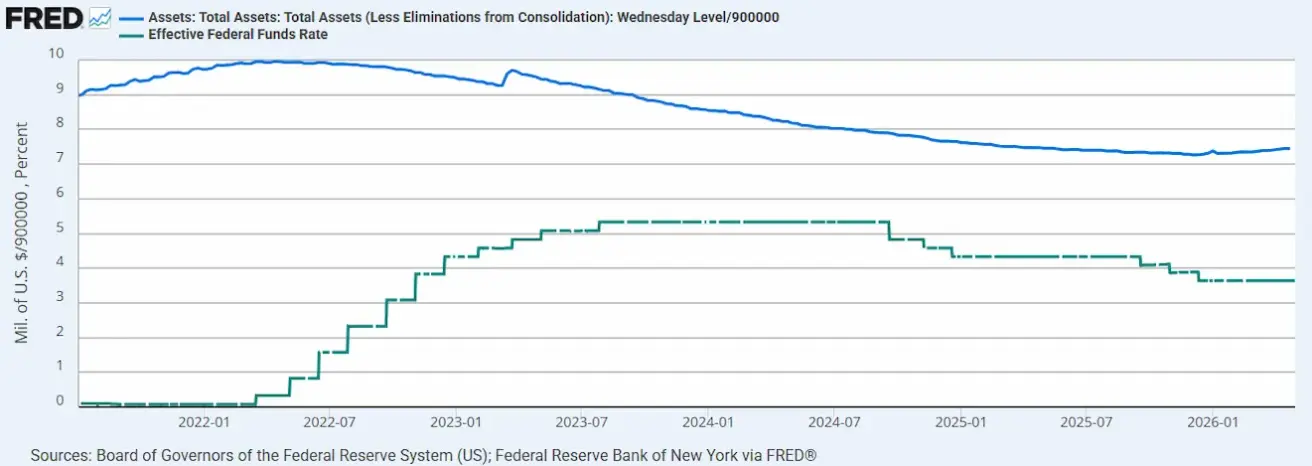

Įsipareigojimas nepriklausomybei: Warsh viešai pažadėjo išlaikyti FED „griežtą nepriklausomybę“ ir užtikrinti, kad sprendimai būtų priimami be politinės įtakos. Jis taip pat pasisako už laipsnišką Federalinio rezervų balanso mažinimą (6,7 trln. USD), o ne tolesnį jo didinimą.

- Efektyvi federalinių fondų palūkanų norma (EFFR): 3,50 %–3,75 %;

- Federalinio rezervų balansas: 6,728 trln. USD, padidėjo 2,95 % nuo QT sustabdymo (6,535 trln. USD).

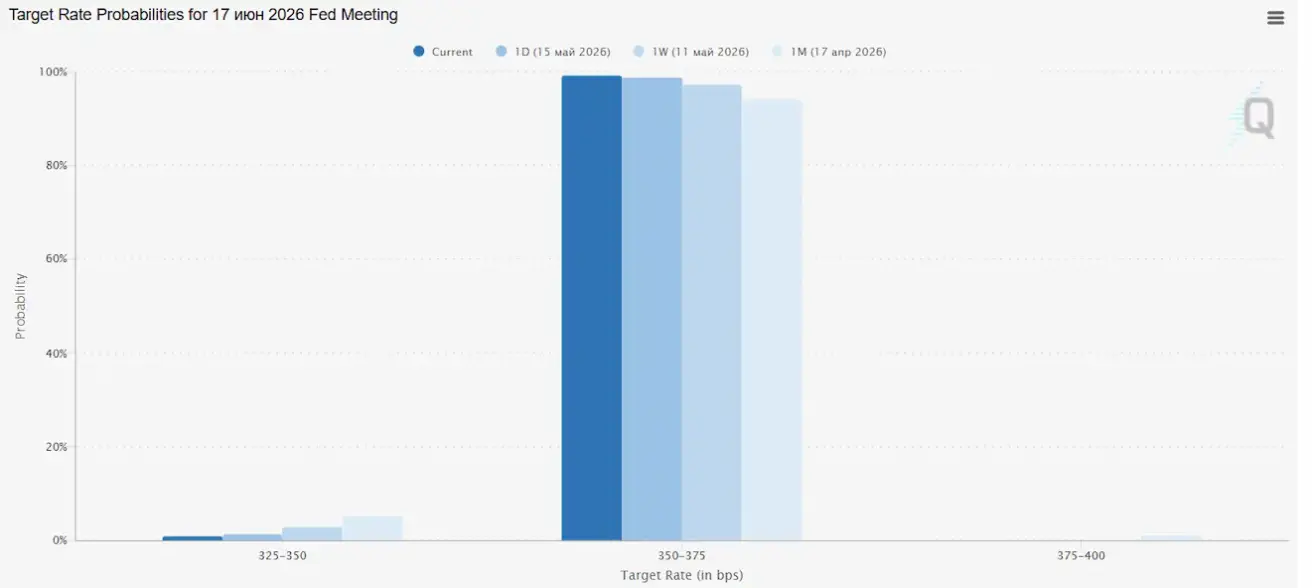

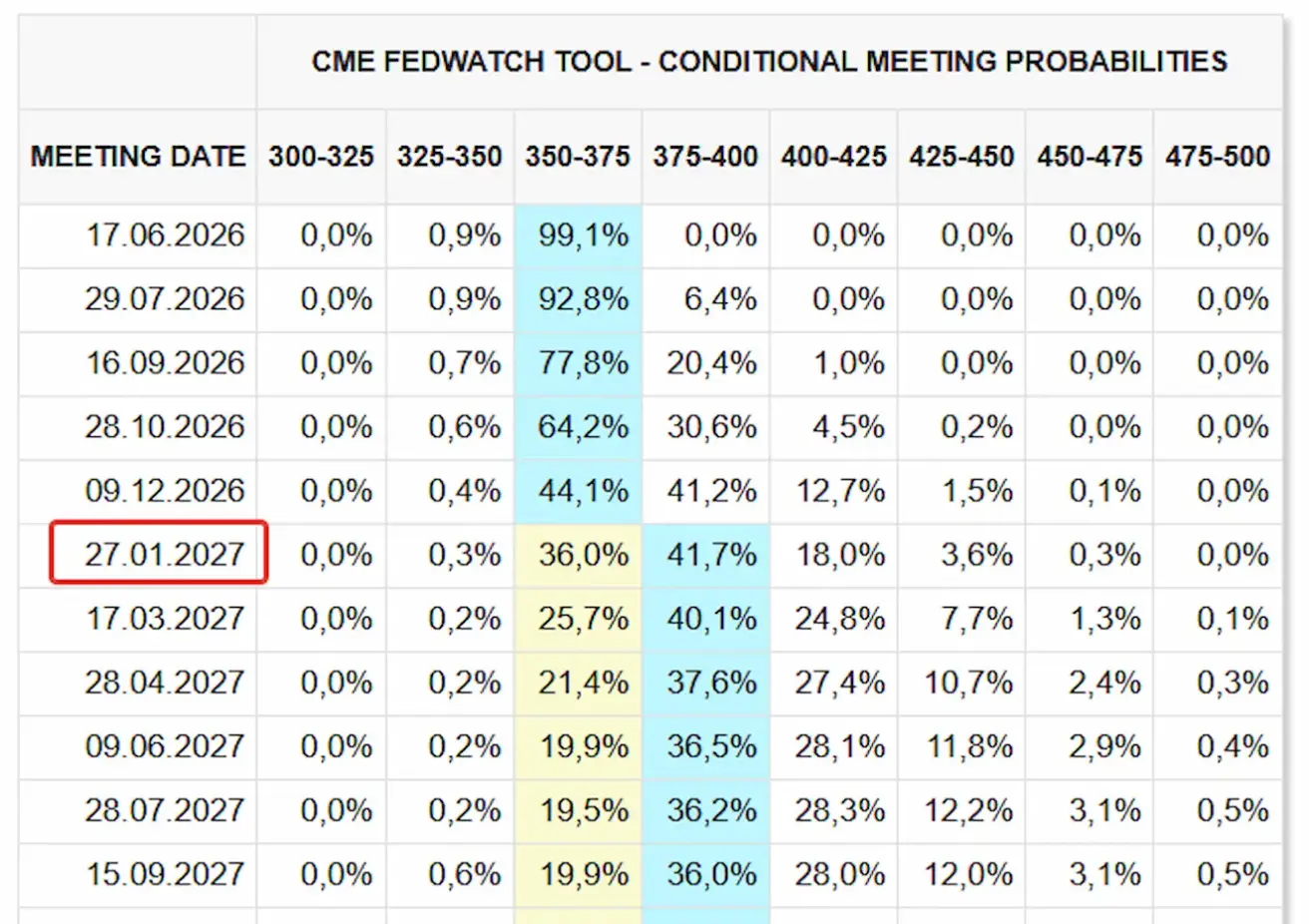

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Kitame posėdyje (birželio 17 d.) tikimybė, kad norma liks nepakitusi, siekia 99,09 %.

Per artimiausius 12 mėnesių rinka prognozuoja 25 bazinių punktų palūkanų normos padidinimą 2027 m. sausį, tikslinis intervalas – 3,75–4,00 %.

Rinka

SP500

Savaitės pokytis: +0,13 % (savaitės pabaigos uždarymas – 7408,49); nuo metų pradžios: +8,22 %.

NASDAQ100

Savaitės pokytis: –0,38 % (savaitės pabaigos uždarymas – 29125,2); nuo metų pradžios: +15,35 %.

VIX

VIX (volatilumo indeksas): savaitės uždarymas – 18,42 punkto.

RUSSEL 2000 (RUT)

Savaitės pokytis: –2,37 % (savaitės pabaigos uždarymas – 2793,29); nuo metų pradžios: +12,55 %.

Morgan padidino metų pabaigos 2026 m. S&P 500 tikslą iki 8 000 nuo 7 800.

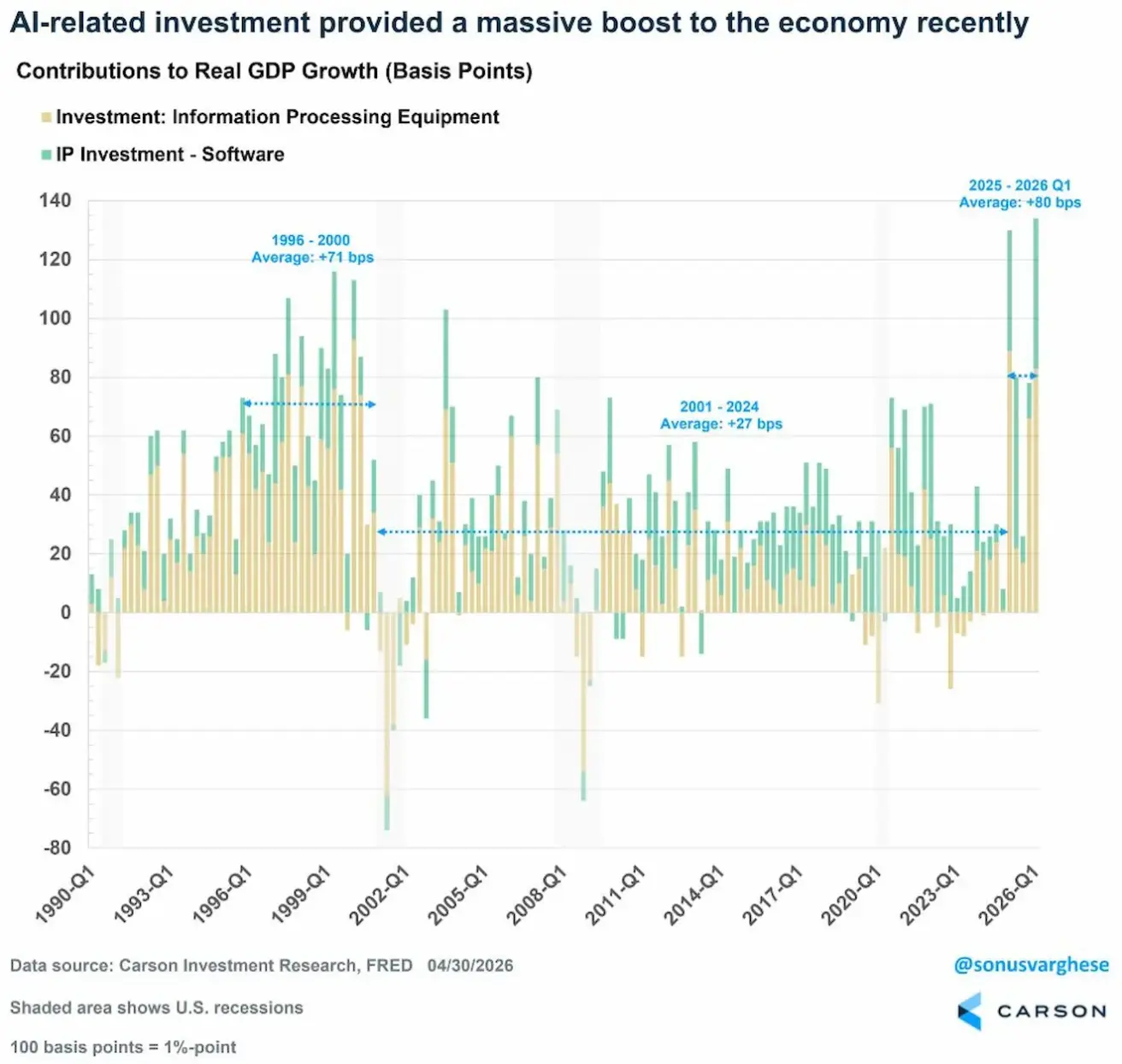

Dirbtinio intelekto investicijų indėlis į JAV realiojo BVP augimą (bazinių punktų išraiška):

- Geltona: informacijos apdorojimo įranga (serveriai, GPU, duomenų centrai, aparatinė įranga);

- Žalia: investicijos į programinę įrangą ir intelektinę nuosavybę (DI programos, modeliai, skaitmeninė infrastruktūra).

DI susijusių investicijų indėlis į JAV ekonomiką šiuo metu yra didžiausias nuo dot-com eros.

- 1996–2000 m. (dot-com bumas): vidutinis indėlis +71 bazinis punktas (interneto, kompiuterių ir programinės įrangos ciklas);

- 2001–2024 m.: vidutinis indėlis tik +27 baziniai punktai (po dot-com krizės technologijų sektorius tapo mažiau kapitalo imlus, o bendras ekonomikos augimas sulėtėjo).

- 2025–2026 m.: vidutinis indėlis jau siekia apie +80 bazinių punktų (DI ciklas jau viršijo vėlyvojo 10-ojo dešimtmečio technologijų bumo indėlį).

Tai padeda paaiškinti JAV ekonomikos atsparumą. Nepaisant ribojančių palūkanų normų, didelių skolinimosi kaštų ir QT, ekonomika išvengė recesijos. DI skatinamos kapitalo investicijos iš dalies kompensuoja griežtos pinigų politikos poveikį.

Euro zona

- Bazinė palūkanų norma kol kas išlieka nepakitusi, nors infliacijos rizikos toliau didėja;

- Pinigų politika šiuo metu neutrali, tačiau rizikų balansas vis labiau krypsta infliacijos naudai;

- Didėjant konfliktui Artimuosiuose Rytuose, ECB sumažino BVP prognozes ir padidino infliacijos prognozes artimiausiems metams.

Reguliuotojo bendras komunikavimas atspindi vis labiau griežtėjančią aplinką.

Christine Lagarde (ECB prezidentė):

- Pripažįsta infliaciją pagrindine grėsme dėl didelio nukrypimo nuo 2 % tikslo;

- Iš esmės atmeta stipraus ekonomikos augimo galimybę šiais metais.

Philip Lane (ECB vyriausiasis ekonomistas):

- Pažymi staigų, šoko sukeltą energijos kainų augimą balandį – 11 %;

- Reiškia rimtą susirūpinimą dėl nuolatinės infliacijos paslaugų sektoriuje, kuri išlieka 3 %.

Luis de Guindos (ECB viceprezidentas):

- Ragina atsargiai vertinti palūkanų normų didinimo tempą;

- Tikisi, kad Europos ekonomika artimiausiu metu vės ir silpnės.

Palūkanų normos

- Indėlių galimybės norma: 2,0 % (ankst. 2,0 %);

- Ribinio skolinimosi galimybės norma: 2,4 % (ankst. 2,4 %) — norma, už kurią bankai gali gauti vienos nakties finansavimą iš reguliuotojo;

- Pagrindinė refinansavimo (politikos) norma: 2,15 % (ankst. 2,15 %).

Infliacija — Vartotojų kainų indeksas (VKI) (balandis, preliminarūs duomenys)

- Bazinė VKI (met./met.): 2,2 % (ankst. 2,3 %).

- VKI (mėn./mėn.): 1,0 % (ankst. 1,3 %);

- VKI (met./met.): 3,0 % (ankst. 2,6 %).

BVP — I ketv. (preliminarūs duomenys)

- Ketv./ketv.: 0,1 % (ankst. 0,2 %, patikslinta);

- Met./met.: 0,8 % (ankst. 1,2 %).

Darbo rinka

- Nedarbo lygis (kovas): 6,3 % (ankst. 6,2 %).

Pramonės gamyba

- Pramonės gamyba (mėn./mėn., vasaris): 0,4 % (ankst. –0,8 %).

Pirkimo vadybininkų indeksas (PMI) — balandis

PMI rodikliai išlieka augimo teritorijoje, nors tempas lėtėja.

- Paslaugų sektorius: 47,6 (ankst. 50,2);

- Gamybos sektorius: 52,2 (ankst. 51,6);

- S&P Global Composite: 48,6 (ankst. 50,7).

EURO STOXX 600 (FXXP1!)

Savaitės pokytis: –0,87 % (savaitės pabaigos uždarymas: 604,3); nuo metų pradžios: +1,73 %.

Kinija

Ekonomika stabilizuojasi, ją palaiko eksportas, o vidaus paklausa ir investicijos toliau atsigauna. Skatinamosios priemonės išlieka tikslingos ir atsargios.

- Palūkanų normos išlieka nepakitusios;

- Pinigų politika išlieka skatinamoji;

- Kinija patvirtino fiskalinių skatinimo priemonių tęstinumą pagal 2026 m. ekonomikos planą, įskaitant vidaus paklausos skatinimą, mokesčių lengvatų ir subsidijų optimizavimą bei pramonės modernizacijos spartinimą.

Palūkanų normos

- 1 metų paskolų bazinė norma (vidutinės trukmės skolinimo norma): 3,00 %;

- 5 metų paskolų bazinė norma (penkerių metų etaloninė norma, daranti įtaką būsto paskoloms): 3,50 %.

Infliacijos rodikliai (balandis)

- Vartotojų kainų indeksas (VKI): mėn./mėn.: +0,3 % (ankst. –0,7 %); met./met.: 1,2 % (ankst. 1,0 %).

- Gamybos kainų indeksas (GKI): met./met.: +2,8 % (ankst. –0,5 %).

BVP — I ketv. 2026 m.

- Ketv./ketv.: 1,3 % (ankst. 1,2 %);

- Met./met.: 5,0 % (ankst. 4,5 %).

Darbo rinka

- Nedarbo lygis (balandis): 5,2 % (ankst. 5,4 %).

- Pramonės gamyba (balandis, nuo metų pradžios met./met.): 5,6 % (ankst. 6,1 %).

- Investicijos į ilgalaikį turtą (balandis, met./met.): –1,6 % (ankst. 1,7 %).

- Mažmeninė prekyba (kovas, met./met.): 0,9 % (ankst. 1,3 %).

Prekyba

- Importas (balandis, met./met.): 25,3 % (ankst. 27,8 %);

- Eksportas (balandis, met./met.): 14,1 % (ankst. 2,5 %).

- Prekybos balansas (balandis, JAV dol., met./met.): 84,80 mlrd. USD (ankst. 51,13 mlrd. USD).

Pirkimo vadybininkų indeksas (PMI) — kovas

- Gamybos sektorius: 50,3 (ankst. 50,4);

- Negamybinis sektorius: 49,4 (ankst. 50,1);

- Bendras PMI: 50,1 (ankst. 50,5).

CSI 300 INDEKSAS (000300.HK)

Savaitės pokytis: –0,79 % (savaitės pabaigos uždarymas – 4833,5237); nuo metų pradžios: +3,69 %.

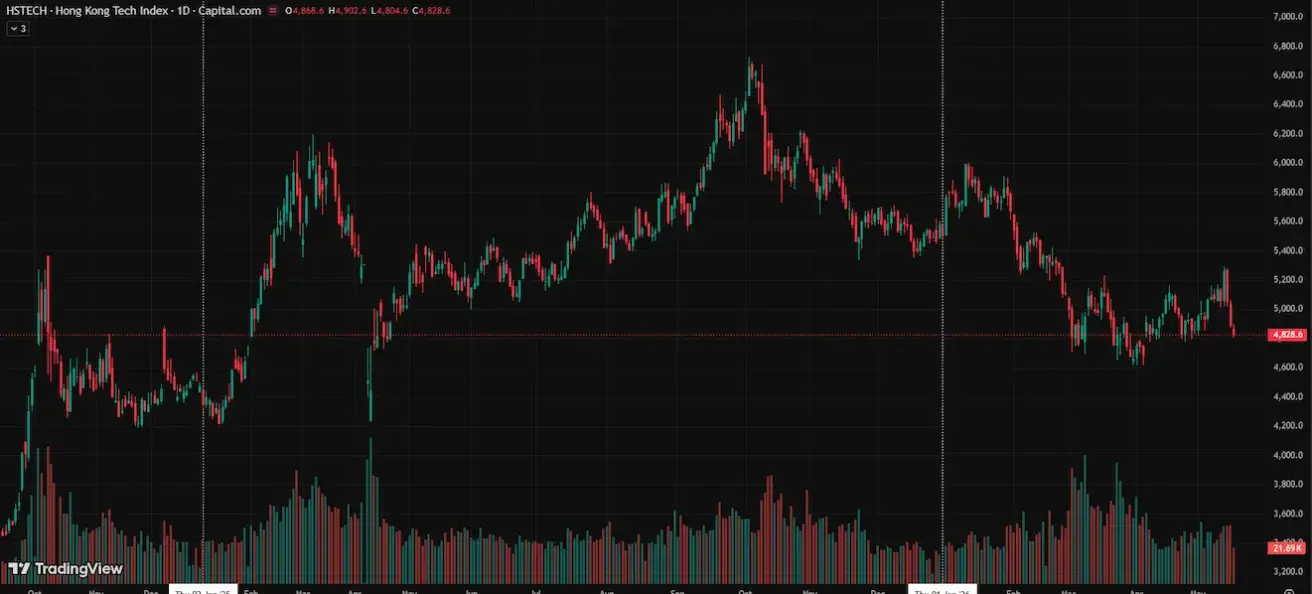

Hang Seng TECH indeksas (HSTECH)

Savaitės pokytis: –3,57 % (savaitės pabaigos uždarymas: 4891,2); nuo metų pradžios: –11,14 %.

OBLIGACIJŲ RINKA

JAV iždo 20+ metų obligacijų ETF (TLT): savaitės pokytis: –2,81 % (savaitės uždarymas: 84,92); nuo metų pradžios: –4,02 %.

PAJAMOS IR SPREDAI

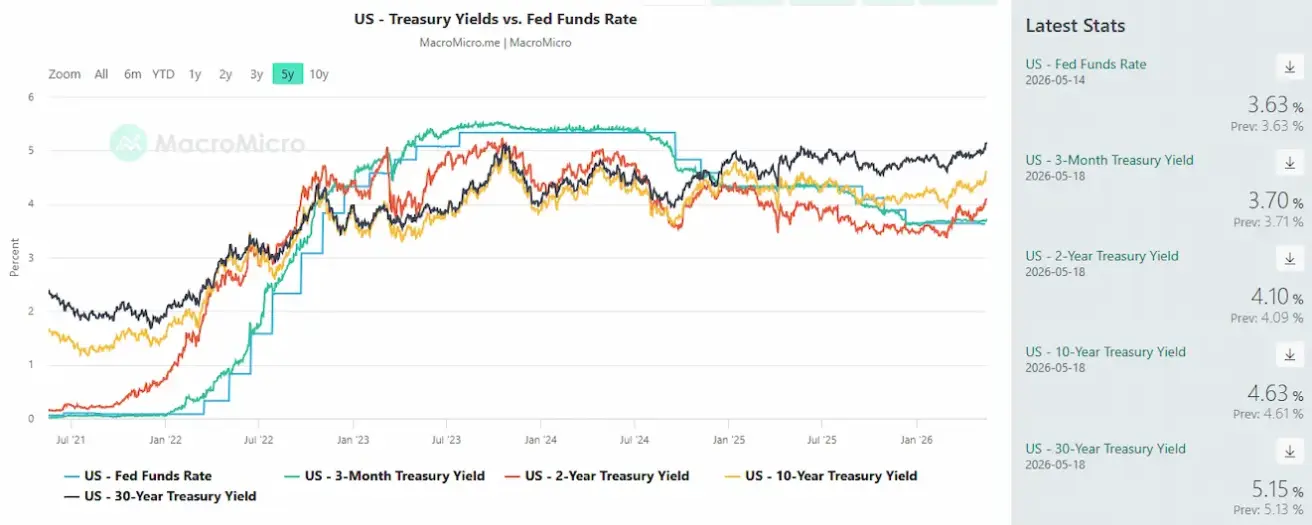

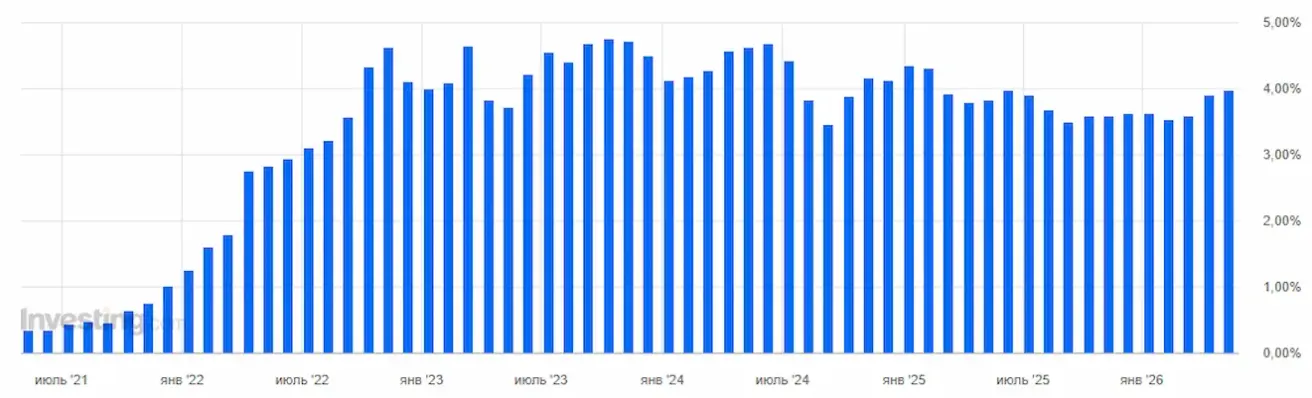

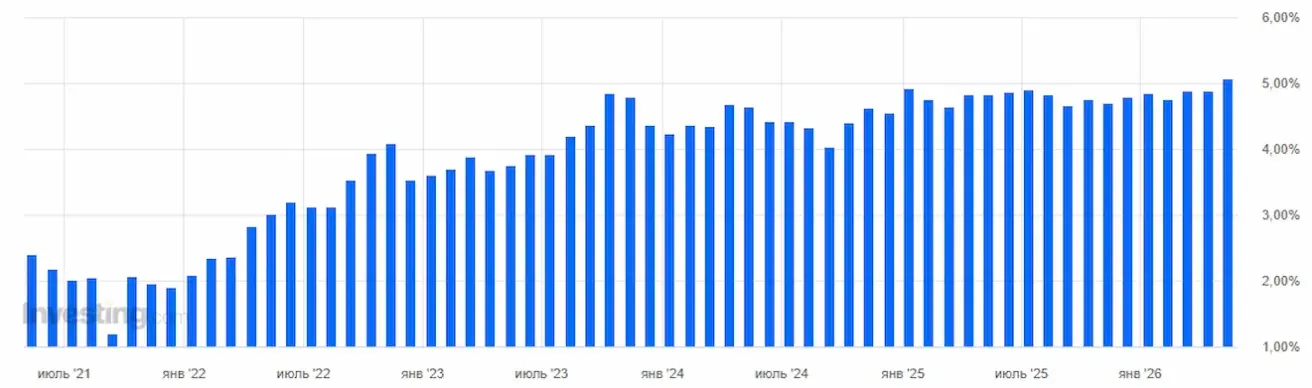

JAV iždo 10 metų nuolatinės trukmės obligacijų rinkos pajamingumas: 4,63 % (ankst. 4,39 %); 2 metų iždo pajamingumas: 4,10 % (ankst. 3,92 %);

ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5,34 % (ankst. 5,27 %).

- Pajamingumo skirtumas tarp 10 metų ir 2 metų JAV iždo obligacijų – 53 baziniai punktai (ankst. 47 bp);

- Pajamingumo skirtumas tarp 10 metų ir 3 mėnesių JAV iždo obligacijų – 93 baziniai punktai (ankst. 70 bp).

5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorio (CDS) kaina – draudimas nuo valstybės nemokumo – pakilo iki 37,29 bp (prieš savaitę – 35,08 bp).

JAV 3 metų iždo aukciono pajamingumas: 3,965 % (ankst. 3,897 %).

JAV 30 metų iždo aukciono pajamingumas: 5,050 % (ankst. 4,876 %).

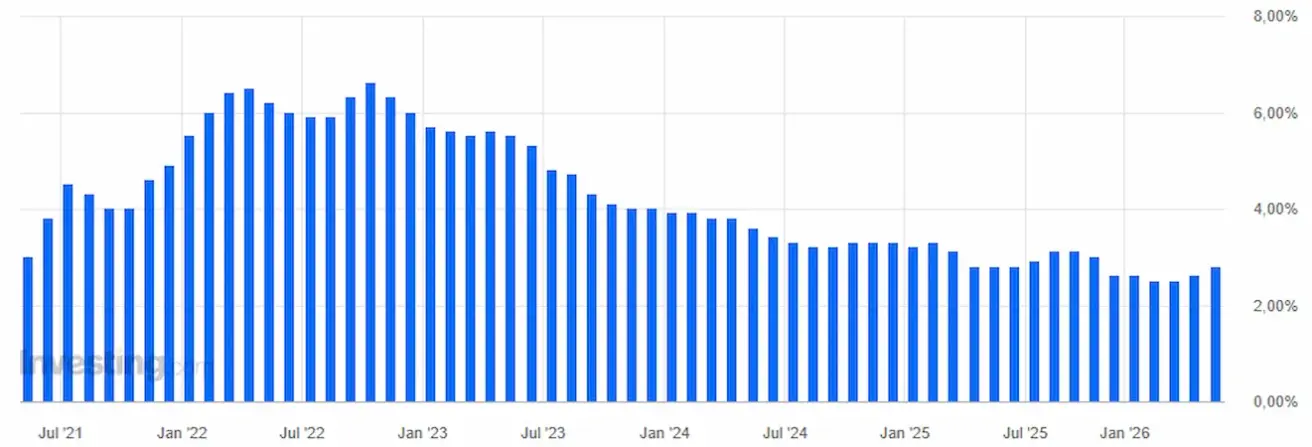

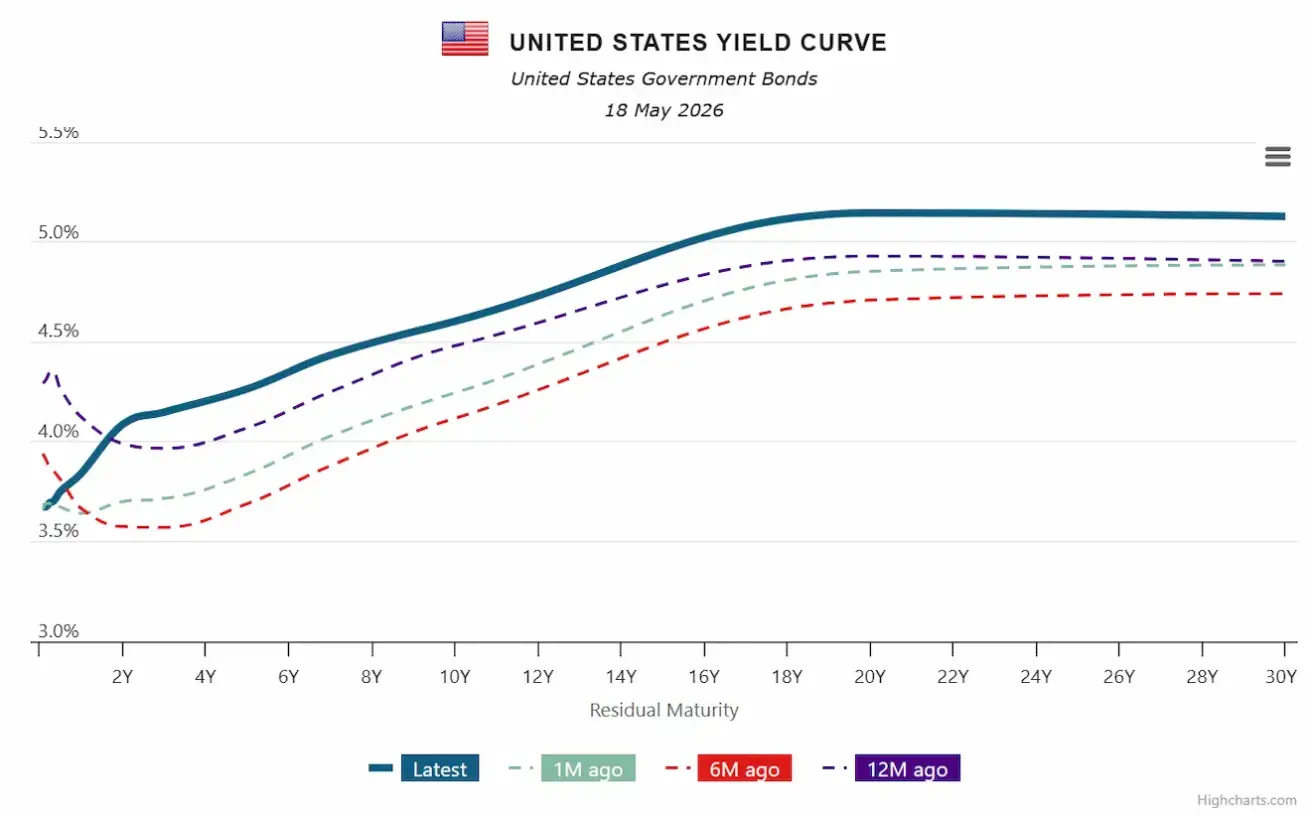

JAV iždo pajamingumo kreivė:

Pagrindinė išvada – pajamingumo kreivė reikšmingai pakilo visame trukmės spektre. Ypač ilgalaikės (20–30 metų) obligacijos dabar laikosi virš 5 % lygio.

Rinka nebesitiki greito palūkanų normų mažinimo. Vietoj to investuotojai vis labiau mato ekonomiką, kuriai būdingas atsparumas ir užsispyrusi infliacija. Šiuo metu JAV ekonomika neatrodo esanti recesijoje, tačiau kapitalo kaina tampa struktūriškai aukštesnė.

Akcijų rinkos kol kas atlaikė pajamingumo augimą, jas palaiko stiprūs įmonių rezultatai, tęsiamas DI investicijų ciklas ir nuolatinis akcijų supirkimas.

AUKSO ATEITIES SANDORIAI (GC)

Savaitės pokytis: –3,68 % (savaitės uždarymas: 4534,2 USD už Trojos unciją); nuo metų pradžios: +4,37 %.

NAFTOS ATEITIES SANDORIAI

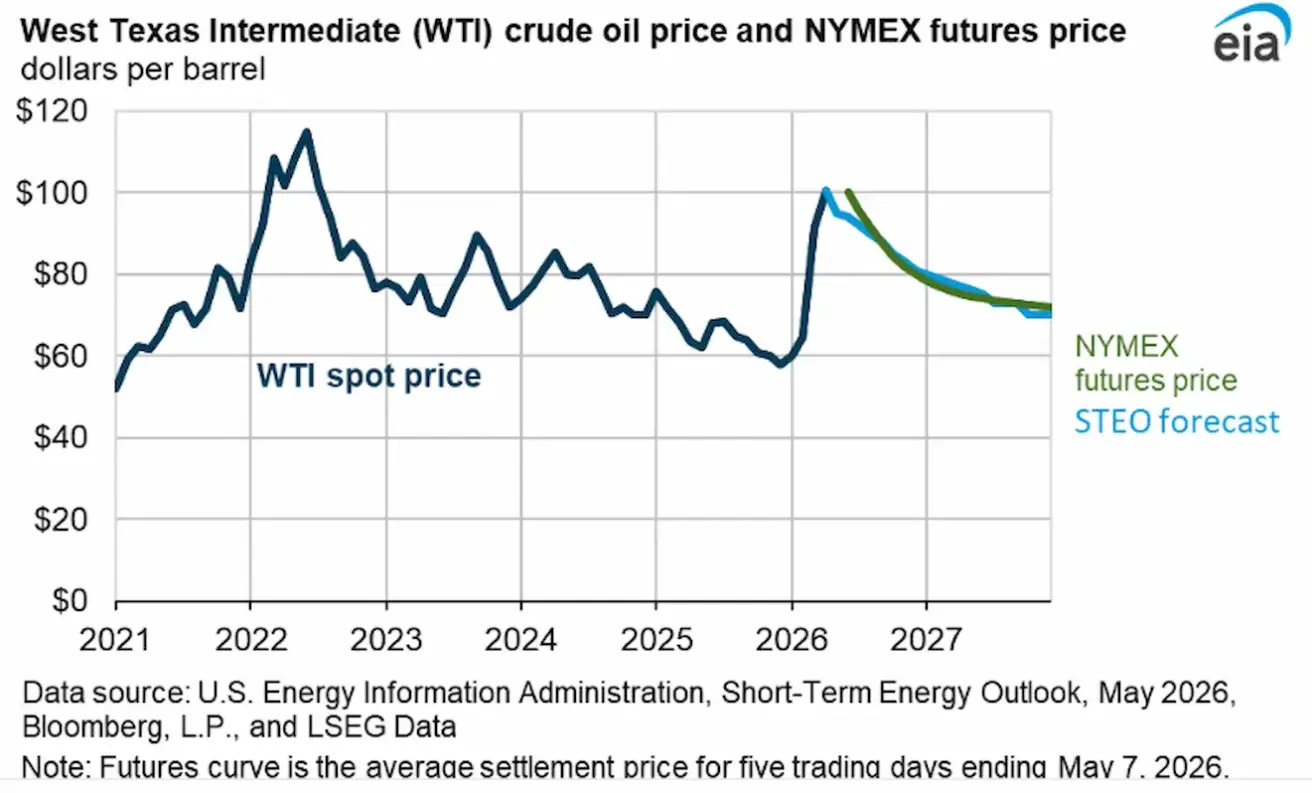

Savaitės pokytis: +7,59 % (savaitės pabaigos uždarymas: 102,66 USD už barelį). Nuo metų pradžios: +78,82 %.

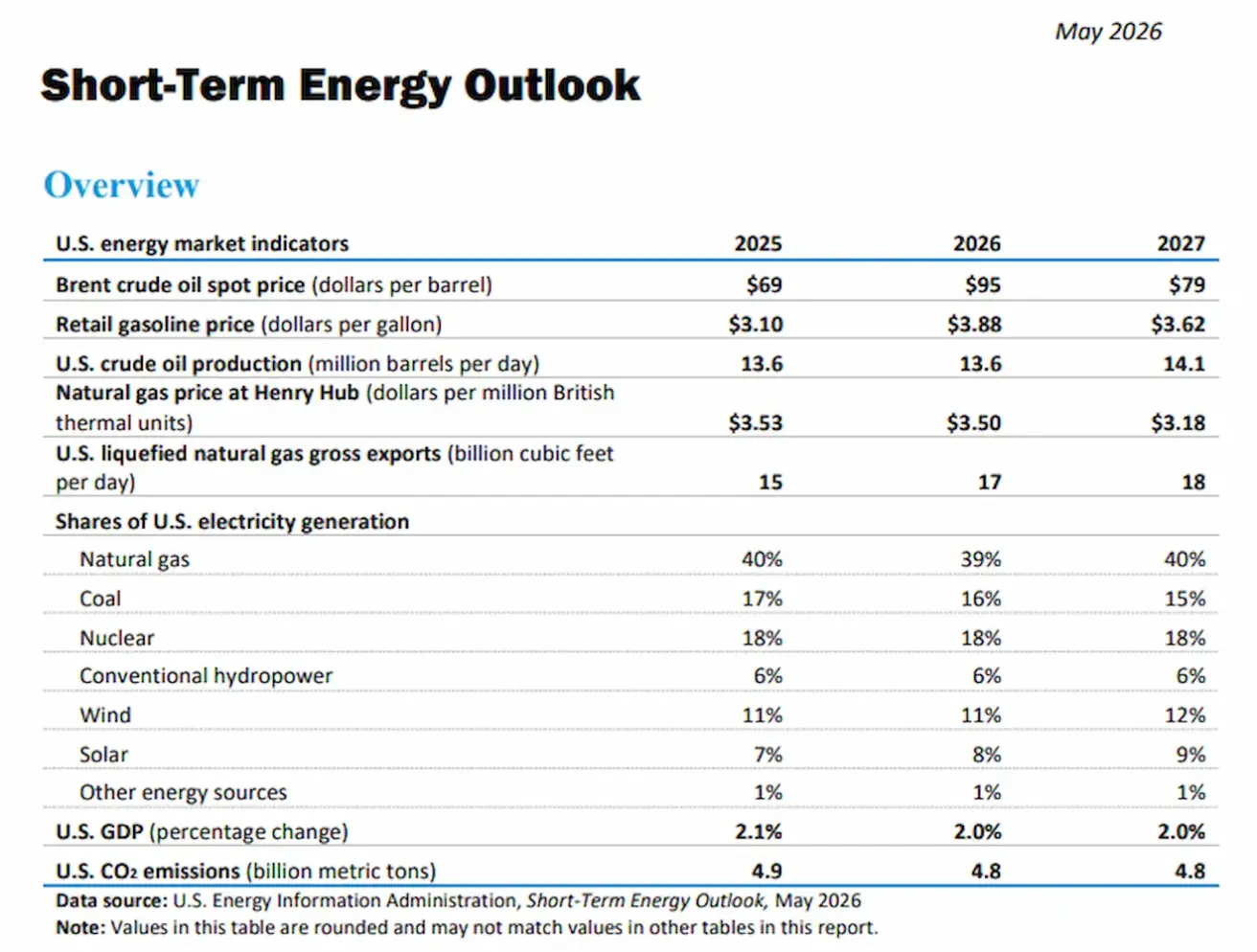

JAV Energetikos informacijos administracijos (EIA) trumpalaikė prognozė:

Energetikos rinkose išlieka backwardation – struktūra, kai artimiausio pristatymo kontraktai prekiaujami su reikšminga premija, palyginti su vėlesniais, signalizuojant apie fizinio tiekimo trūkumą.

Pagrindinės JAV Energetikos informacijos administracijos (EIA) ataskaitos įžvalgos:

- Tikimasi, kad Hormūzo sąsiauris išliks faktiškai uždarytas iki gegužės pabaigos, nors laivyba gali palaipsniui atsinaujinti birželį. Vis dėlto naftos srautai per sąsiaurį greičiausiai negrįš į prieškonfliktinį lygį iki metų pabaigos. EIA prognozuoja, kad dalis Artimųjų Rytų naftos gamybos išliks sutrikusi visą šį laikotarpį.

- Agentūra dabar prognozuoja, kad pasaulinės naftos atsargos šiemet sumažės 2,6 mln. barelių per dieną, palyginti su praėjusio mėnesio prognozuotu 0,3 mln. barelių per dieną sumažėjimu.

- Tikimasi, kad II ketv. 2026 m. pasaulinės naftos atsargos mažės vidutiniškai 8,5 mln. barelių per dieną, o tai palaikys Brent kainas apie 106 USD už barelį gegužę ir birželį. Atsigaunant Artimųjų Rytų naftos gamybai, EIA tikisi kainų mažėjimo – vidutiniškai apie 89 USD už barelį IV ketv. 2026 m. ir toliau mažės iki maždaug 79 USD už barelį 2027 m.

Tarptautinė energetikos agentūra (IEA)

- Rekordinis atsargų mažėjimas: pasaulinės komercinės žalios naftos ir perdirbtų produktų atsargos mažėja gerokai sparčiau nei istoriškai.

- Artimųjų Rytų veiksnys: tiekimo sutrikimai ir pakeisti laivybos maršrutai prailgina tanklaivių tranzito laiką, faktiškai pašalindami papildomus kiekius iš rinkos.

- Ilgalaikis deficitas: agentūra tikisi, kad atsargų mažėjimo tendencija tęsis bent jau visą vasarą.

Pagrindiniai OPEC ataskaitos skaičiai

- Staigus gamybos sumažėjimas: balandį OPEC+ šalys sumažino gavybą 1,6 mln. barelių per dieną, palyginti su kovu.

- Rekordinis neįvykdytas planas: bendras neatitikimas sutartam gamybos tikslui pasiekė precedento neturintį 9,9 mln. barelių per dieną.

- Silpnesnė paklausos perspektyva 2026 m.: OPEC sumažino šių metų pasaulinės naftos paklausos augimo prognozę 210 tūkst. barelių per dieną – iki 1,17 mln. barelių per dieną.

- Paklausos bumas tikimasi 2027 m.: OPEC padidino kitų metų pasaulinės naftos paklausos augimo prognozę 200 tūkst. barelių per dieną – iki 1,54 mln. barelių per dieną. OPEC tikisi, kad 2026 m. prognozuojamas ekonomikos sulėtėjimas užleis vietą stipriam cikliniam paklausos atsigavimui 2027 m.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės pokytis: +1,49 % (savaitės pabaigos uždarymas: 99,00). Nuo metų pradžios: +1,03 %.

BTC ATEITIES SANDORIAI

Savaitės pokytis: –5,83 % (savaitės pabaigos uždarymas: 77 407,59 USD); nuo metų pradžios: –11,76 %.

ETH ATEITIES SANDORIAI

Savaitės pokytis: –10,18 % (savaitės pabaigos uždarymas: 2 129,74 USD); nuo metų pradžios: –28,39 %.

JAV Senato bankininkystės komitetas patvirtino dvišalį įstatymo projektą dėl skaitmeninio turto rinkos struktūros (CLARITY Act). Balsavimas baigėsi 15 prieš 9, dokumentas perduotas svarstyti visam Senatui.

Pagrindiniai balsavimo ir CLARITY Act esmės aspektai

- Dvišalis proveržis: du demokratai – senatoriai Ruben Gallego ir Angela Alsobrooks – prisijungė prie respublikonų, užtikrindami sėkmingą projekto judėjimą.

- Jurisdikcijų atskyrimas: dokumente aiškiai atskiriamos Vertybinių popierių ir biržos komisijos (SEC) ir Prekių ateities sandorių prekybos komisijos (CFTC) galios, decentralizuoti žetonai priskiriami CFTC švelnesnei priežiūrai kaip prekėms.

Ankstesnio ginčo dėl stabilkoinų esmė

- Indėlių konkurencija: bankai baiminasi, kad palūkanas generuojantys stabilkoinai paskatins klientus išsiimti dideles sumas iš sąskaitų.

- Poveikis skolinimui: likvidumo nutekėjimas iš bankų sumažins jų galimybes skolinti verslui ir namų ūkiams, keldamas riziką visos JAV ekonomikos stabilumui.

- Reguliacinis arbitražas: Amerikos bankininkų asociacija (ABA) reikalauja, kad stabilkoinų leidėjams būtų taikomos tokios pat griežtos atsargų, draudimo ir priežiūros taisyklės kaip komerciniams bankams.

- Vis dėlto kompromisas dėl stabilkoinų buvo pasiektas balsavimo metu: senatoriai sutarė dėl taisyklių, ribojančių pasyvių palūkanų kaupimą mokėjimų stabilkoinams, bet leidžiančių sandorių paskatas.

Kas toliau: Per viso Senato balsavimą (tikimasi iki rugpjūčio) įstatymo projektui reikės bent 60 balsų, tad prireiks platesnio demokratų palaikymo. Jei Senatas pritars, projektas turės būti suderintas su Atstovų rūmų versija, po to perduotas Donald Trump pasirašyti.

Institucinio lygio konfidencialumas tampa pagrindine tendencija instituciniam kapitalui kripto industrijoje. Kaip pažymi Matt Hougan iš Bitwise, pagrindiniai žaidėjai siekia balanso tarp komercinės paslapties apsaugos ir atitikties reguliavimui.

Kodėl privatumas svarbus instituciniams investuotojams?

- Strategijų apsauga: fondai negali vykdyti didelių sandorių visiškai viešose blokų grandinėse, nes konkurentai gali matyti jų balansus ir kopijuoti pozicijas.

- Reguliacinis kompromisas: naujos kartos projektai siūlo „selektyvų privatumo“ modelį – duomenys slepiami nuo viešumos, bet prieinami auditoriams ir reguliuotojams.

- Investicijų mastas: 1 mlrd. USD, surinktas Arc, Canton ir Tempo fonduose, rodo, kad rizikos kapitalas stato už šią infrastruktūrą.

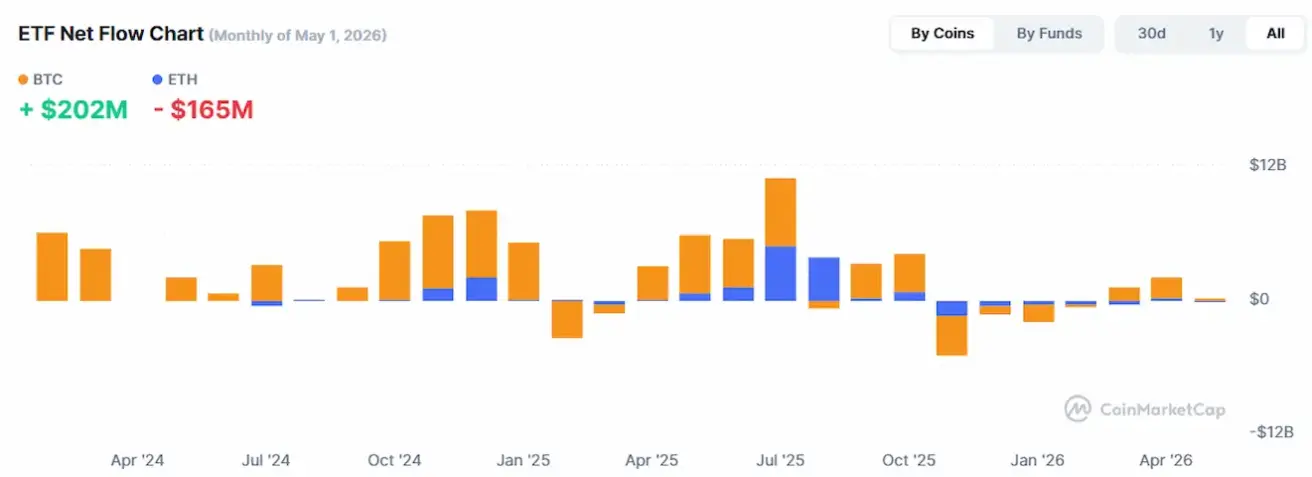

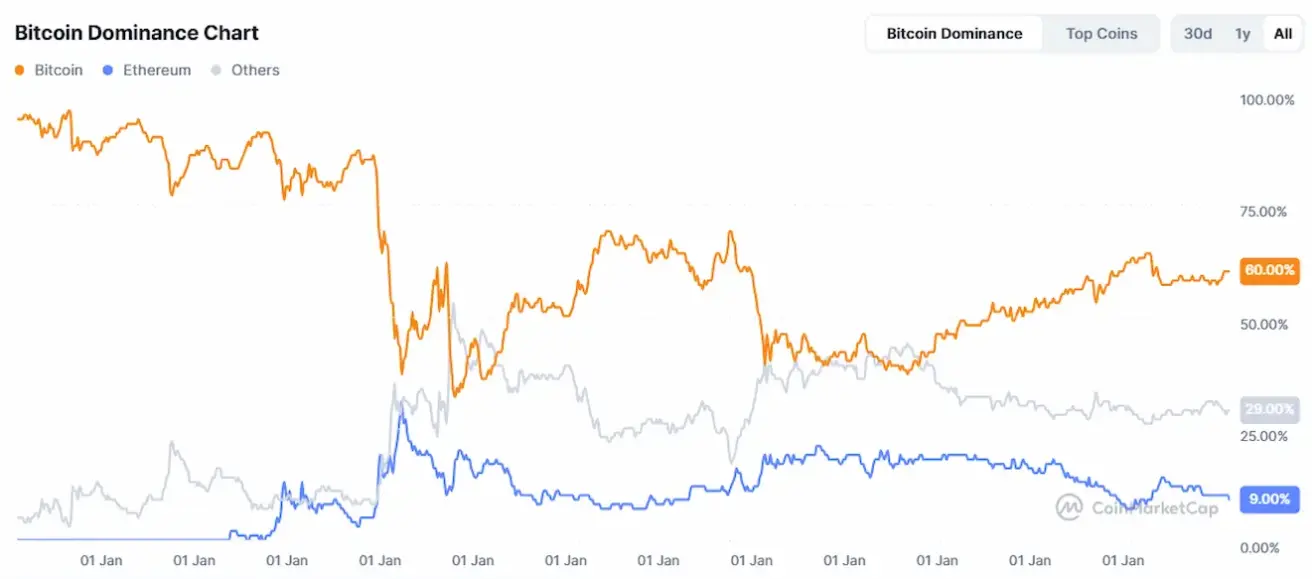

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendra kriptovaliutų rinkos kapitalizacija: 2,55 trln. USD (prieš savaitę – 2,69 trln. USD) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin: 60,3 % (60,1 %)

- Ethereum: 10,0 % (10,4 %)

- Kiti: 29,7 % (29,5 %).

ETF grynųjų srautų diagrama: